Unter allen Produkttypsegmenten beansprucht das Untersegment der Blutzucker-Sensor-Patches den größten Umsatzanteil innerhalb des Sensor-Patch-Marktes, und seine Dominanz ist sowohl strukturell als auch selbstverstärkend. Die globale Belastung durch Diabetes – laut Daten der International Diabetes Federation betrifft sie im Jahr 2021 etwa 537 Millionen Erwachsene und soll bis 2045 voraussichtlich 783 Millionen erreichen – schafft einen im Wesentlichen gebundenen und expandierenden adressierbaren Markt, den derzeit keine andere Sensormodalität in Bezug auf Umfang oder klinische Dringlichkeit erreichen kann.

Blutzucker-Sensor-Patches, insbesondere solche, die eine kontinuierliche Glukoseüberwachung (CGM) ermöglichen, stellen die kommerziell reifste Form im breiteren Produktlandschaft dar. Im Gegensatz zur episodischen Fingerstich-Glukometrie liefern CGM-fähige Patches interstitielle Glukosemesswerte in Intervallen von nur 1–5 Minuten, wodurch dichte longitudinale Datensätze entstehen, die sowohl das individuelle glykämische Management als auch klinische Erkenntnisse auf Bevölkerungsebene unterstützen. Diese klinische Überlegenheit gegenüber traditionellen Methoden hat zu einer schnellen Akzeptanz bei Typ-1- und Typ-2-Diabetikern sowie bei prädiabetischen Personen geführt, die sich der Stoffwechselgesundheitsüberwachung widmen.

Der Markt für kontinuierliche Glukoseüberwachung, dessen Kernhardwarekomponente CGM-fähige Sensor-Patches bilden, hat besonders aggressive Investitionen erfahren, wobei sich die Genehmigungszeiten für Geräte erheblich verkürzt haben, da Regulierungsbehörden in den Vereinigten Staaten, der Europäischen Union und im asiatisch-pazifischen Raum spezielle Wege für tragbare Glukoseüberwachungstechnologien entwickelt haben. Die Bezeichnung bestimmter CGM-Geräte durch die U.S. Food and Drug Administration als integrierte CGM (iCGM)-Systeme hat die Akzeptanz weiter katalysiert, indem sie die Interoperabilität mit Insulinpumpen und automatisierten Insulinabgabesystemen ermöglicht.

DexCom, Inc. ist wohl der Referenzkonkurrent in diesem Segment. Seine G7-Plattform erreicht eine Tragedauer von 10 Tagen und eine MARD (Mean Absolute Relative Difference) von etwa 8,2 %, was einen hohen Standard für die Genauigkeit in ambulanten Einstellungen setzt. Abbott Laboratories hat sich mit seiner FreeStyle Libre-Plattform als formidable Herausforderung erwiesen. Diese nutzt eine Flash-CGM-Architektur – die keine Kalibrierungs-Fingerstiche erfordert – und hat aufgrund günstiger Erstattungsdynamiken eine besonders starke Verbreitung in europäischen Märkten erreicht.

Medtronic PLC, das sein integriertes Diabetes-Management-Ökosystem nutzt, konkurriert durch sensorverstärkte Pumpentherapie und positioniert seine CGM-Patches als Komponenten von Closed-Loop-Systemen und nicht als eigenständige Diagnostika. Diese Systemintegrationsstrategie differenziert Medtronics Angebot in Krankenhaus- und Endokrinologieklinik-Kanälen, wo umfassende Diabetes-Management-Plattformen bevorzugt werden.

Der Umsatzanteil des Blutzuckersegments konsolidiert sich eher, als dass er sich fragmentiert, angetrieben durch die hohen Kosten der regulatorischen Compliance und die klinischen Datenanforderungen, die für die Erstattung notwendig sind. Dies schafft erhebliche Eintrittsbarrieren für neue Marktteilnehmer, validiert aber gleichzeitig die Wettbewerbsvorteile der etablierten Akteure. Das Segment profitiert auch vom breiteren Wachstum des Marktes für tragbare medizinische Geräte, wobei Glukose-Patches zunehmend an gesundheitsbewusste Verbraucher neben klinischen Diabetikerpopulationen vermarktet werden.

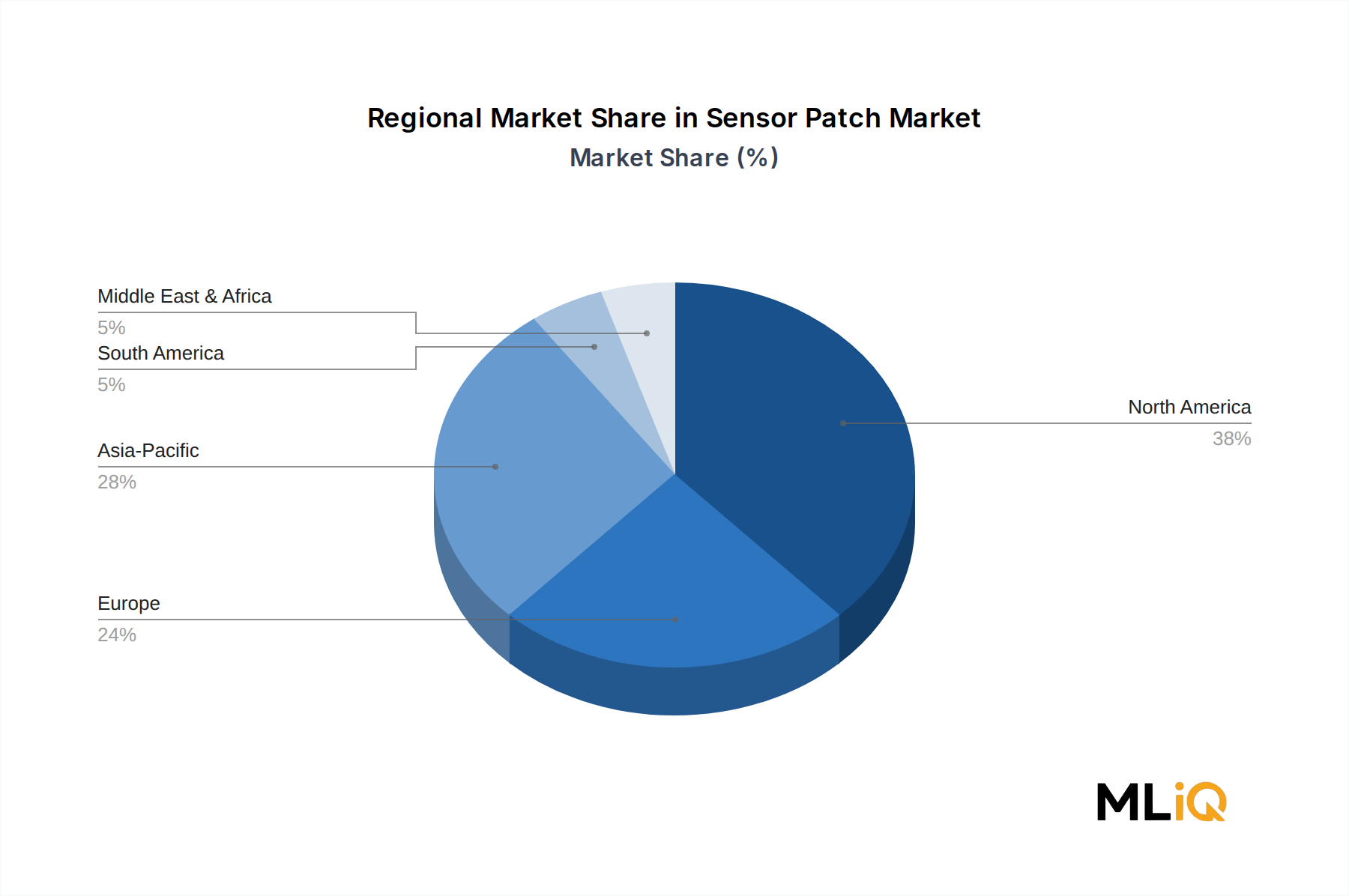

Geografisch entfällt der Großteil der Blutzucker-Patch-Einnahmen auf Nordamerika, zurückzuführen auf die hohe Prävalenz von Diabetes, eine starke Erstattungsdeckung durch Medicare und private Krankenversicherungen für CGM-Geräte sowie eine gut entwickelte digitale Gesundheitsinfrastruktur. Der asiatisch-pazifische Raum entwickelt sich jedoch zum am schnellsten wachsenden subregionalen Markt, insbesondere in China und Indien, wo die Diabetes-Epidemie mit alarmierender Geschwindigkeit zunimmt und Gesundheitssysteme aktiv in Fernüberwachungsfähigkeiten investieren, um die Krankenhauskosten zu senken.

Die Entwicklung des Segments deutet darauf hin, dass sein Anteil am gesamten Sensor-Patch-Markt bis mindestens 2028 dominant bleiben wird, danach könnten EKG- und Multiparameter-Patches beginnen, seinen relativen Anteil zu schmälern, sobald diese Technologien eine vergleichbare klinische Reife erreichen.