1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Fahrzeugfolien-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Fahrzeugfolien-Marktes fördern.

+1 2315155523

Markt für Fahrzeugfolien

Markt für Fahrzeugfolien

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für Fahrzeugfolien erlebt eine Phase außergewöhnlicher Expansion, die durch eine Konvergenz von Werbeinnovationen, Trends zur Automobilindividualisierung und technologischen Fortschritten in der Filmchemie untermauert wird. Zum Zeitpunkt der Basiserhebung wird der Markt auf $9,98 Milliarden (ca. 9,28 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer jährlichen Wachstumsrate (CAGR) von 19,4 % erheblich skalieren. Diese robuste Entwicklung positioniert den Markt für Fahrzeugfolien unter den am schnellsten wachsenden Segmenten innerhalb des breiteren Bereichs der Automobilzubehör- und Schutzbeschichtungen.

Mehrere makroökonomische Rückenwinde befeuern diese Dynamik. Die globale Verbreitung der flottenbasierten Markenwerbung hat sich als primärer Nachfragekatalysator erwiesen, wobei Unternehmen aus Logistik, Essenslieferdiensten, Einzelhandel und Telekommunikation Fahrzeugoberflächen zunehmend als rollende Werbeflächen nutzen. Diese Verschiebung in der Out-of-Home-Werbestrategie hat die Nachfrage nach Hochleistungsfolien sowohl im kommerziellen als auch im Pkw-Segment direkt erhöht. Gleichzeitig hat eine aufstrebende DIY-Automobilkultur, verstärkt durch die Sichtbarkeit in den sozialen Medien, individuelle Fahrzeughalter in das Folien-Ökosystem gezogen und ein starkes Volumenwachstum im Einzelhandelskanal angetrieben.

Aus technologischer Sicht haben Fortschritte bei Gussvinylformulierungen, Luftkanalklebstoffen und anpassungsfähigen Folienstrukturen die Installationskomplexität dramatisch reduziert und die Produktlebensdauer verlängert. Diese Verbesserungen beschleunigen die Akzeptanz sowohl in professionellen Installationszentren als auch im wachsenden Do-it-yourself-Segment. Die zunehmende Verfügbarkeit von Spezialoberflächen – einschließlich matt, Chrom, Satin, Farbwechsel und texturierte Oberflächen – hat die ansprechbare Verbraucherbasis über rein funktionale Anwendungen hinaus in den Bereich der High-End-Fahrzeugästhetik erweitert.

Institutionell sorgt die steigende Unternehmensinvestition in mobile Werbung, insbesondere bei Last-Mile-Lieferunternehmen, deren Flotten nach der Pandemie erheblich expandiert sind, für einen stabilen, wiederkehrenden Nachfragestrom. Auch Umweltfaktoren spielen eine Rolle: Im Vergleich zur herkömmlichen Neulackierung erzeugt Vinylfolierung geringere Emissionen flüchtiger organischer Verbindungen (VOC) und bietet Reversibilität, was den Nachhaltigkeitsvorgaben der Flottenbetreiber entspricht.

Für die Zukunft ist der Markt für Fahrzeugfolien gut positioniert, um von der fortgesetzten Urbanisierung, der Expansion von Elektrofahrzeugflotten – die oft eine Markendifferenzierung über die traditionelle Lackierung hinaus erfordert – und der digitalen Integration mit bedruckten Folientechnologien zu profitieren. Es wird erwartet, dass die Region Asien-Pazifik überproportional zum inkrementellen Wachstum im Prognosezeitraum beitragen wird, während Nordamerika und Europa ihre Positionen als hochwertige, reife Märkte beibehalten. Innovationspipelines führender Hersteller deuten darauf hin, dass selbstheilende und thermochrome Folien der nächsten Generation innerhalb der nächsten drei bis fünf Jahre weitere Premium-Marktsegmente erschließen werden.

Innerhalb des Marktes für Fahrzeugfolien nimmt das Subsegment Wrap-Films (Fahrzeugvollverklebungsfolien) den größten Umsatzanteil in der Klassifikation nach Folientyp ein und übertrifft sowohl Fensterfolien als auch Lackschutzfolien in absolutem Marktvolumen und Dollarwert erheblich. Diese Dominanz ist auf ein mehrschichtiges Wertversprechen zurückzuführen, das sowohl kommerziellen Werbetreibenden als auch individuellen Fahrzeughaltern, die eine ästhetische Transformation ohne dauerhafte Modifikation suchen, dient.

Wrap-Films, die hauptsächlich aus kalandrierten oder gegossenen Polyvinylchlorid-Substraten mit druckempfindlicher Klebstoffbeschichtung bestehen, sind einzigartig an der Schnittstelle von funktionaler Haltbarkeit und visueller Individualisierung positioniert. Ihr Anwendungsspektrum reicht von der Vollverklebung von Fahrzeugen für Flottenbranding über Teilverklebungen für Werbekampagnen bis hin zu einzelnen Paneel-Farbwechseln für Privatfahrzeuge. Diese Vielseitigkeit ermöglicht es einer einzigen Produktkategorie, grundlegend unterschiedliche Käuferpersonas zu bedienen – vom Marketingleiter multinationaler Logistikunternehmen bis zum unabhängigen Automobilenthusiasten – wodurch die Marktfragmentierung komprimiert und der Umsatz innerhalb des Segments konzentriert wird.

Die kommerzielle Werbeanwendung ist der bedeutendste Umsatztreiber innerhalb des Wrap-Films-Subsegments. Flottenbetreiber, die Hunderte oder Tausende von Fahrzeugen einsetzen, benötigen konsistente, großformatige, hochopake Folien, die in engen Farbtoleranzen massenproduziert und effizient an verschiedenen geografischen Standorten installiert werden können. Dieses Nachfrageprofil unterstützt hohe durchschnittliche Auftragswerte, mehrjährige Beschaffungsverträge und starke Kundenbindungsraten für Folienhersteller, die in der Lage sind, Qualitätsstandards auf Unternehmensebene zu erfüllen.

Zu den Schlüsselakteuren, die einen wesentlichen Anteil im Wrap-Films-Subsegment halten, gehören ORAFOL Europe GmbH, 3M, Avery Dennison Corporation, Hexis S.A.S. und Arlon Graphics LLC. Diese Hersteller haben stark in proprietäre Klebstofftechnologien – insbesondere Luftkanal-Systeme, die Installationsblasen eliminieren – und in hochwertige Gussvinylformulierungen investiert, die eine überragende Anpassungsfähigkeit an komplexe Fahrzeugkurven und Nieten bieten. Ihre Wettbewerbsvorteile werden durch umfangreiche globale Vertriebsnetze, zertifizierte Installationsprogramme und Produktgarantien von fünf bis zwölf Jahren je nach Folienqualität verstärkt.

Der Umsatzanteil des Subsegments konsolidiert sich eher, als dass er fragmentiert wird. Während regionale und kostengünstigere Hersteller wie Guangzhou Carbins Film Co. preissensitive Segmente in Schwellenmärkten erobert haben, tendiert der Gesamtmarkt in entwickelten Märkten zur Premiumisierung. Endverbraucher sind nachweislich bereit, höhere Preise pro Quadratfuß für Folien zu zahlen, die eine verbesserte UV-Beständigkeit, längere Haltbarkeit und erweiterte Farbbibliotheken bieten. Diese Premiumisierungsdynamik komprimiert den Volumenanteil von Standardprodukten, während sie das Margenprofil für technologie-differenzierte Angebote erweitert.

Aus Anwendungssicht ist das Segment "Werbezwecke" innerhalb des breiteren Marktes strukturell auf Wrap-Films abgestimmt, wodurch eine sich verstärkende Nachfrageschleife entsteht. Da die Budgets für digitale Außenwerbung wachsen und die Flottennetzwerke expandieren – insbesondere in den Sektoren E-Commerce-Logistik und Ride-Sharing – werden Wrap-Films zunehmend als bevorzugtes Substrat für mobile Markenkommunikation spezifiziert. Branchenschätzungen deuten darauf hin, dass Flottenwerbung in städtischen Umgebungen zwischen 30.000 und 70.000 tägliche visuelle Eindrücke pro Fahrzeug erzeugen kann, eine Kosten-pro-Impression-Metrik, die günstig mit statischen Werbetafeln und Transitwerbung konkurriert.

Das Anwendungs-Subsegment "Sicherheitszwecke" nutzt, obwohl in absoluten Zahlen kleiner, ebenfalls überwiegend Wrap-Films für hochsichtbare Markierungen an Einsatzfahrzeugen, Baufahrzeugflotten und öffentlichen Verkehrsmitteln. Regulatorische Vorschriften in mehreren Gerichtsbarkeiten, die retroreflektierende Markierungen an schweren Nutzfahrzeugen vorschreiben, sichern eine strukturell nicht-zyklische Nachfragebasis in dieser Nische und untermauern die allgemeine Umsatzresilienz des Wrap-Films-Segments.

Der Markt für Fahrzeugfolien wird von einer Reihe quantifizierbarer Treiber angetrieben, navigiert aber auch durch mehrere materielle Einschränkungen, die die Wettbewerbsdynamik und die Investitionskalkulation prägen.

Der primäre Nachfragetreiber ist die beschleunigte Akzeptanz von fahrzeugbasierter Werbung durch kommerzielle Flottenbetreiber. Es wird geschätzt, dass die globale Flotte der Last-Mile-Lieferfahrzeuge zwischen 2020 und 2024 um über 25 % gewachsen ist, angetrieben durch strukturelle Verschiebungen in der E-Commerce-Penetration. Jedes neue Lieferfahrzeug stellt eine zusätzliche Nachfrageeinheit für Folien dar, und die Präferenz der Flottenbetreiber für Ganzkörper-Branding-Folierungen gegenüber Teilaufklebern treibt den durchschnittlichen Umsatz pro Fahrzeuginstallation nach oben.

Der Aufstieg von Elektrofahrzeugen (EVs) stellt einen sekundären, aber zunehmend wichtigen Treiber dar. EV-Hersteller und Flottenbetreiber versuchen häufig, ihre Fahrzeuge durch nicht standardisierte Lackfarben und Texturen zu differenzieren, die durch werkseitige Lackierprozesse unerschwinglich teuer wären. Fahrzeugfolien bieten einen kostengünstigen Weg zur visuellen Differenzierung, und das schnelle Wachstum der EV-Flotten – der weltweite EV-Absatz übertraf allein im Jahr 2023 10 Millionen Einheiten – generiert eine strukturell neue Nachfragekategorie.

Auf der Seite der Einschränkungen stellt die Rohstoffpreisvolatilität den bedeutendsten Marktgegenwind dar. Fahrzeugfolien sind stark von plastifiziertem PVC-Harz, Polyurethan und speziellen Klebepolymeren abhängig, die alle petrochemischen Rohstoffzyklen unterliegen. Eine erhebliche Inputkosteninflation zwischen 2021 und 2023 komprimierte die Herstellermargen und erzwang selektive Preiserhöhungen über alle Produktlinien hinweg, was das Volumenwachstum in preissensiblen Segmenten dämpfte.

Die Knappheit an qualifizierten Installateuren schränkt ebenfalls die Marktgeschwindigkeit ein. Die Qualität einer Folieninstallation hängt entscheidend von der Kompetenz des Technikers ab, und der globale Pool zertifizierter Folierer ist nicht proportional zur Marktnachfrage skaliert. Dieser Engpass verlängert Projektlaufzeiten und erhöht die Arbeitskosten als Prozentsatz der gesamten Installationsausgaben, insbesondere in Nordamerika und Westeuropa.

Regulatorische Fragmentierung über verschiedene Gerichtsbarkeiten hinweg – insbesondere hinsichtlich VOC-Emissionen aus Klebstoffausgasung und Entsorgungsanforderungen für Altfahrzeugfolien – erhöht die Compliance-Kosten und die Komplexität für Hersteller, die eine multiregionale Distribution anstreben.

Die Wettbewerbslandschaft des Marktes für Fahrzeugfolien ist durch eine Mischung aus globalen Technologieführern, spezialisierten regionalen Herstellern und vertikal integrierten Grafik-Lösungsanbietern gekennzeichnet. Die folgenden Profile skizzieren die strategische Positionierung der wichtigsten Teilnehmer:

ORAFOL Europe GmbH: Ein in Deutschland ansässiger Hersteller, bekannt für seine Marke ORACAL. ORAFOL ist ein wichtiger Akteur auf dem deutschen und europäischen Markt für professionelle und DIY-Anwendungen und unterhält eine starke Penetration in beiden Segmenten. Ihre Kalandrier- und Gussvinyllinien werden häufig in Flottengrafiken und Fahrzeug-Farbwechselanwendungen eingesetzt.

3M: Das Unternehmen nimmt eine führende Position im Premium-Segment der Fahrzeugfolien ein und nutzt seine proprietären Controltac- und Comply-Klebstofftechnologien. Die globale Vertriebsinfrastruktur und das Netzwerk zertifizierter Folierer bieten nachhaltige Wettbewerbsvorteile sowohl im Bereich kommerzieller Flotten als auch im Einzelhandel.

Avery Dennison Corporation: Als wichtige Kraft im Bereich selbstklebender Materialien bietet Avery Dennison seine Supreme Wrapping Film Serie als Hochleistungsalternative für professionelle Folierer an. Die globale Fertigungspräsenz und Lieferkettenintegration des Unternehmens unterstützen eine gleichbleibende Qualitätslieferung in verschiedenen geografischen Regionen.

Hexis S.A.S.: Ein französischer Spezialhersteller mit starker europäischer Präsenz, Hexis ist bekannt für innovative Produkteinführungen bei strukturierten und Spezialoberflächen. Der Fokus des Unternehmens auf installateurzentriertes Produktdesign hat eine starke Loyalität unter professionellen Folierstudios geschaffen.

Arlon Graphics LLC: Als technisch differenzierter Anbieter positioniert, konzentriert sich Arlon auf Hochleistungs-Gussvinylfolien für anspruchsvolle kommerzielle Anwendungen, einschließlich Transitfahrzeuge und schwere Nutzfahrzeugfolierungen. Die Produkte sind bekannt für ihre lange Lebensdauer unter hohen UV- und Abriebbedingungen.

KPMF: Ein in Großbritannien ansässiger Hersteller, der sich auf Farbwechsel-, Matt- und einzigartige Effektfolien spezialisiert hat. KPMF hat sich im Premium-Segment der Fahrzeugindividualisierung durch regelmäßige Neueinführungen von Oberflächen und ein globales Vertriebspartnernetzwerk einen starken Ruf aufgebaut.

Vvivid Vinyl: Eine Direct-to-Consumer-Marke, die einen signifikanten Anteil im DIY-Fahrzeugfoliensegment erobert hat und zugängliche Preise sowie eine breite Farbauswahl bietet. Das E-Commerce-zentrierte Vertriebsmodell des Unternehmens ermöglichte eine schnelle geografische Expansion ohne traditionelle Vertriebsüberkopfkosten.

Guangzhou Carbins Film Co., LTD: Ein in China ansässiger Hersteller, der kostengünstige Fahrzeugfolien für Anwendungen in Schwellenmärkten und preissensitive kommerzielle Segmente liefert. Die Fertigungskapazität des Unternehmens in der Perlflussdelta-Region unterstützt wettbewerbsfähige Exportpreise.

Fedrigoni S.P.A: Eine in Italien ansässige Gruppe für Spezialpapiere und -folien, die ihr Material-Know-how auf selbstklebende Folien für Fahrzeuganwendungen ausgeweitet hat. Die Premium-Markenpositionierung und die europäischen Vertriebskanäle von Fedrigoni positionieren das Unternehmen im qualitätsdifferenzierten kommerziellen Foliensegment.

JMR Graphics: Ein Full-Service-Grafikanbieter, der Design-, Produktions- und Installationsdienstleistungen überbrückt. JMR Graphics konkurriert auf der Ebene der angewandten Lösungen und nicht nur als Folienhersteller und bedient große Flottenkunden mit schlüsselfertigen Fahrzeugbranding-Programmen.

März 2023: 3M kündigte eine Produkterweiterung seiner 1080er-Serie von Wrap-Folien an, um zusätzliche spezielle Satin- und gebürstete Metallic-Oberflächen aufzunehmen. Dies zielte auf das Premium-Fahrzeugindividualisierungssegment ab und reagierte auf die dokumentierte Nachfrage von Installateuren nach einem breiteren Texturportfolio.

Juni 2023: Avery Dennison Corporation brachte eine aktualisierte Formulierung ihrer Supreme Wrapping Film mit verbesserter Kältebruchbeständigkeit auf den Markt, die den operativen Temperaturbereich der Folie erweitert und auf Rückmeldungen von Installateuren aus hochbreitengradigen Märkten in Nordeuropa und Kanada reagierte.

September 2023: ORAFOL Europe GmbH stellte im Rahmen ihrer Nachhaltigkeits-Roadmap eine bio-attribuierte PVC-Folienreihe vor, bei der ein Teil des Vinylharzes aus biobasierten Rohstoffen bezogen wird, um auf den europäischen Regulierungsdruck bezüglich petrochemisch gewonnener Kunststoffe zu reagieren.

Januar 2024: Hexis S.A.S. kündigte eine strategische Vertriebspartnerschaft mit einem großen Automobilzubehörhändler im asiatisch-pazifischen Raum an, was eine bewusste Expansionsstrategie in die wachstumsstarken Märkte Südkorea, Japan und ASEAN darstellt.

April 2024: Vvivid Vinyl erweiterte seine Direct-to-Consumer-Plattform durch die Einführung eines proprietären Online-Folienrechners und einer Installations-Tutorial-Bibliothek. Dies senkte die Erfahrungshürde für erstmalige DIY-Installateure und erweiterte die ansprechbare Einzelhandelskundschaft.

Juli 2024: Ein großer europäischer Flottenbetreiber berichtete öffentlich über den Abschluss des Branding von über 5.000 Lieferfahrzeugen unter Verwendung zertifizierter Folienprodukte und nannte die Kosten-pro-Impression-Effizienz und die Reversibilität als wichtige Entscheidungskriterien gegenüber traditioneller Lackierung.

November 2024: Der Branchenverband FESPA veröffentlichte aktualisierte Richtlinien für die Installateurzertifizierung, die digitale Farbmanagementstandards integrieren. Diese Entwicklung wird voraussichtlich die Qualitätsstandards für professionelle Installationen weltweit erhöhen und die Akzeptanz von Premiumprodukten unterstützen.

Der Markt für Fahrzeugfolien weist eine ausgeprägte regionale Heterogenität sowohl hinsichtlich der Wachstumsgeschwindigkeit als auch der Nachfragestruktur auf, die divergierende Reifegrade des Werbemarktes, Investitionen in die Flottenmodernisierung und die Kultur der Verbraucherindividualisierung widerspiegelt.

Nordamerika stellt den größten einzelnen regionalen Markt nach absolutem Umsatz dar und macht schätzungsweise 35 % des globalen Marktwertes aus. Die Vereinigten Staaten untermauern diese Position durch eine reife Flottengrafikindustrie, eine robuste DIY-Individualisierungskultur und ein dichtes Netzwerk professioneller Folierer. Regulatorische Sicherheit und hohe Ausgaben pro Fahrzeugfolierung unterstützen Premiumpreise. Die CAGR der Region im Prognosezeitraum wird auf etwa 16 % prognostiziert, was die relative Marktreife, aber auch ein anhaltendes organisches Wachstum durch die Expansion von EV-Flotten und das E-Commerce-Logistikflottenbranding widerspiegelt.

Europa bildet den zweitgrößten regionalen Markt, wobei Deutschland, das Vereinigte Königreich und Frankreich die primären nationalen Märkte darstellen. Die europäische Nachfrage wird teilweise durch strenge Vorschriften zur Fahrzeugsichtbarkeit für Nutzfahrzeuge angetrieben, die eine durch Compliance bedingte Untergrenze für bestimmte Folienanforderungen schaffen. Die CAGR der Region wird auf 15–17 % geschätzt, unterstützt durch nachhaltigkeitsorientierte Produktinnovationen und den laufenden Übergang kommerzieller Flotten zu Elektroantrieben.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von über 22 % im Prognosezeitraum. China ist der dominierende Markt innerhalb der Region, der eine massive Automobilflotte, eine schnell wachsende E-Commerce-Logistikinfrastruktur und eine aufstrebende Kultur der Premium-Fahrzeugindividualisierung in Städten der ersten und zweiten Kategorie vereint. Indien stellt den wachstumsstärksten Schwellenmarkt dar, wo Flottenwerbung als kostengünstige Alternative zu statischen Werbetafeln an Bedeutung gewinnt. Japan und Südkorea tragen mit ihrer anspruchsvollen Automobilästhetik zu einer Nachfrage nach Premiumprodukten bei.

Die Region Naher Osten und Afrika weist, obwohl in absoluten Zahlen kleiner, überdurchschnittliche Wachstumsraten auf – geschätzt 18–20 % CAGR – unterstützt durch die Expansion kommerzieller Flotten des Golf-Kooperationsrates und die zunehmende Akzeptanz von Werbung unter regionalen Logistikbetreibern. Südamerika, angeführt von Brasilien und Argentinien, stellt einen Entwicklungsmarkt dar, in dem Preissensibilität die Premium-Produktdurchdringung einschränkt, das Gesamtvolumenwachstum jedoch mit einer geschätzten CAGR von 14–16 % positiv bleibt.

Der Markt für Fahrzeugfolien ist tief in globale Handelsnetzwerke integriert, wobei die Produktionskapazität in einer kleinen Anzahl von Hub-Regionen konzentriert ist und der Verbrauch auf über einhundert nationale Märkte verteilt ist. Das Verständnis der Handelsflussdynamik ist essenziell für die Bewertung der Lieferkettenresilienz und der Wettbewerbspositionierung.

China ist die dominierende Exportnation für kalandrierte und mittelklassige Gussvinylfolien, wobei Hersteller in den Provinzen Guangdong, Zhejiang und Jiangsu zusammen schätzungsweise 45–50 % des globalen Exportvolumens von Folien nach Gewicht ausmachen. Diese Hersteller bedienen preissensitive Märkte in Südostasien, dem Nahen Osten, Afrika und Lateinamerika und konkurrieren zunehmend in unteren Segmenten der nordamerikanischen und europäischen Märkte über E-Commerce-Kanäle. Die wettbewerbsfähige Kostenstruktur chinesischer Hersteller wird durch vertikal integrierte PVC-Compoundierkapazitäten und die Nähe zu Lieferanten von Weichmachern und Klebstoffrohstoffen untermauert.

Europa – insbesondere Deutschland, Frankreich und das Vereinigte Königreich – ist sowohl ein bedeutendes Produktions- als auch Reexportzentrum für Premium-Gussfolien. Europäisch hergestellte Produkte erzielen in Exportmärkten Preisprämien aufgrund der wahrgenommenen Qualitätsdifferenzierung und Markenherkunft. Der inner-europäische Handel wird durch harmonisierte Regulierungsstandards im Rahmen der Bestimmungen des EU-Binnenmarktes erleichtert.

Die Vereinigten Staaten importieren erhebliche Mengen an Folien sowohl aus asiatischen als auch aus europäischen Quellen, hauptsächlich für den Vertrieb über professionelle Installateur-Netzwerke und Einzelhandelskanäle. US-Importzölle auf PVC-Folienprodukte aus China, die unter Section 301 Handelsmaßnahmen erhöht und unter nachfolgenden Handelspolitiken beibehalten wurden, haben eine gewisse Beschaffungsdiversifizierung hin zu südkoreanischen, japanischen und europäischen Lieferanten angeregt, obwohl Produkte chinesischen Ursprungs in Volumensegmenten preislich wettbewerbsfähig bleiben.

In der Region Asien-Pazifik sind Südkorea und Japan Nettoexporteure von Hochleistungs-Folienkomponenten, einschließlich spezieller Klebstoffschichten und UV-stabilisierter Decklackfolien, was ihre fortschrittlichen Materialwissenschafts-Ökosysteme widerspiegelt. ASEAN-Staaten, insbesondere Malaysia und Thailand, entwickeln sich zu sekundären Produktionsstandorten.

Der deutsche Markt für Fahrzeugfolien ist ein wesentlicher Bestandteil des europäischen Segments, das als zweitgrößter regionaler Markt weltweit gilt. Angetrieben durch die robusten Merkmale der deutschen Wirtschaft – eine starke Automobilindustrie, eine führende Position in der Logistik und ein hohes Konsumgüterniveau – trägt Deutschland maßgeblich zum geschätzten europäischen jährlichen Wachstum von 15-17 % bei. In einem globalen Markt, der mit ca. 9,28 Milliarden Euro bewertet wird, bildet Deutschland eine Hochburg für Qualitätsanbieter und professionelle Anwendungen. Die steigende Nachfrage resultiert aus der zunehmenden Nutzung von Fahrzeugflotten für Markenwerbung, insbesondere im boomenden E-Commerce-Sektor und bei Last-Mile-Lieferdiensten, sowie aus einem wachsenden Bedürfnis nach individueller Fahrzeuggestaltung.

Dominierende Akteure in Deutschland sind sowohl global agierende Unternehmen mit starken lokalen Präsenzen als auch etablierte heimische Hersteller. An erster Stelle steht die ORAFOL Europe GmbH, ein in Oranienburg ansässiges Unternehmen, das mit seiner Marke ORACAL eine feste Größe im professionellen und DIY-Segment ist. Ihre Produkte sind in Deutschland weit verbreitet für Flottengrafiken und Farbwechsel. Darüber hinaus spielen internationale Konzerne wie 3M und Avery Dennison Corporation eine entscheidende Rolle, indem sie über ihre deutschen Niederlassungen und umfassenden Vertriebsnetze hochwertige Produkte und zertifizierte Installationsprogramme anbieten. Auch europäische Spezialisten wie Hexis S.A.S. und Fedrigoni S.P.A. sind auf dem deutschen Markt stark vertreten und profitieren von der europäischen Marktintegration.

Regulatorische Rahmenbedingungen sind in Deutschland besonders relevant und werden maßgeblich von EU-Vorgaben beeinflusst. Die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) stellt hohe Anforderungen an die chemische Zusammensetzung von Folien und Klebstoffen, insbesondere hinsichtlich PVC und flüchtiger organischer Verbindungen (VOC). Die Allgemeine Produktsicherheitsverordnung (GPSR) gewährleistet die Sicherheit der in Umlauf gebrachten Produkte. Zusätzlich spielt der TÜV (Technischer Überwachungsverein) als unabhängige Prüfinstanz eine wichtige Rolle bei der Zertifizierung von Produktqualität und -sicherheit, insbesondere für Anwendungen im Automobilbereich. Die im Bericht erwähnten strengen europäischen Vorschriften für die Sichtbarkeit von Nutzfahrzeugen generieren zudem eine konstante Nachfrage nach speziellen Folien.

Die Vertriebskanäle in Deutschland sind primär auf professionelle Folierbetriebe und Fahrzeughersteller ausgerichtet, wobei Qualität und Installationskompetenz von größter Bedeutung sind. Der DIY-Markt wächst zwar, bleibt jedoch im Vergleich zu den kommerziellen und Premium-Segmenten kleiner. Deutsche Verbraucher und Flottenbetreiber legen großen Wert auf Langlebigkeit, UV-Beständigkeit und Umweltverträglichkeit der Produkte, was den Trend zur "Premiumisierung" unterstützt. Die Reversibilität von Fahrzeugfolien und deren geringere VOC-Emissionen im Vergleich zu Lackierungen entsprechen zudem den Nachhaltigkeitszielen vieler deutscher Unternehmen. Die ästhetische Individualisierung von Fahrzeugen, kombiniert mit funktionalen Aspekten wie Schutz und Werbewirkung, treibt die Akzeptanz von Fahrzeugfolien weiter voran.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

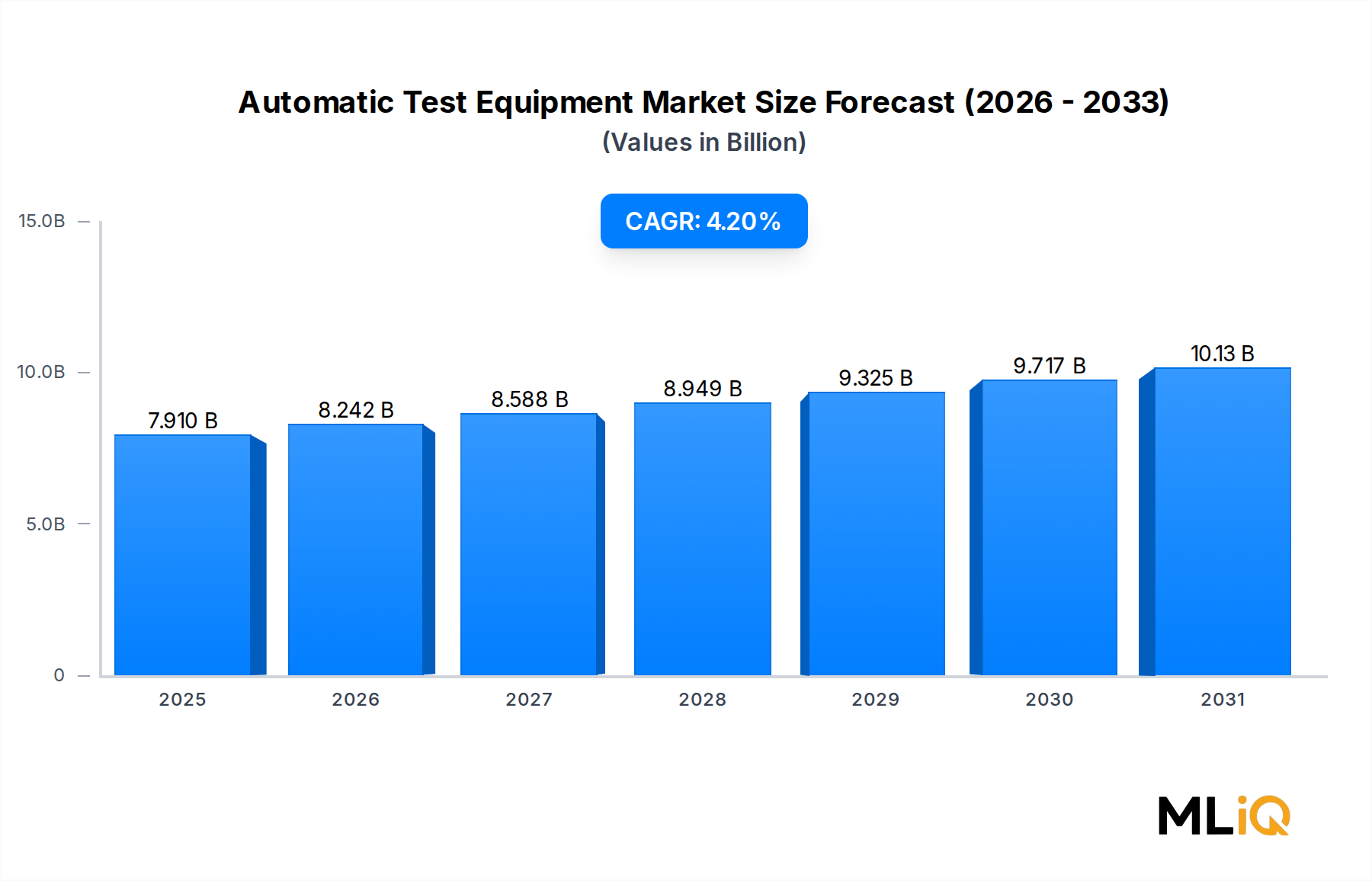

| Wachstumsrate | CAGR von 4.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Fahrzeugfolien-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Fedrigoni S.P.A, KPMF, Guangzhou Carbins Film Co., LTD, Avery Dennison Corporation, JMR Graphics, Vvivid Vinyl, 3M, Arlon Graphics LLC., Hexis S.A.S., ORAFOL Europe GmbH..

Die Marktsegmente umfassen Folientyp, Fahrzeugtyp, Anwendung.

Die Marktgröße wird für 2022 auf USD 7.91 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3707, USD 5760 und USD 10648.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Fahrzeugfolien“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Fahrzeugfolien informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.