1. Welche sind die wichtigsten Wachstumstreiber für den Taschen-Otoskop-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Taschen-Otoskop-Markt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

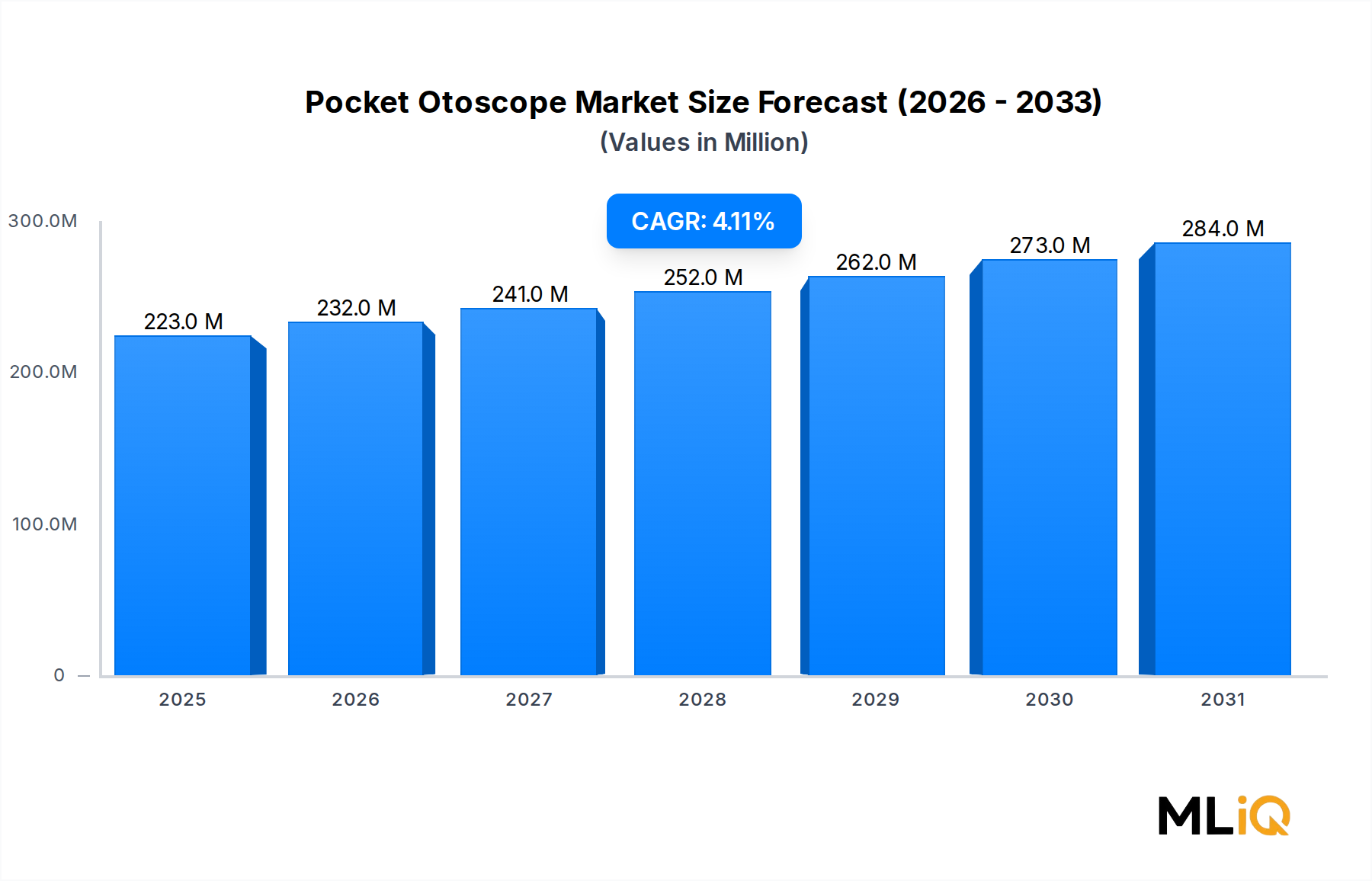

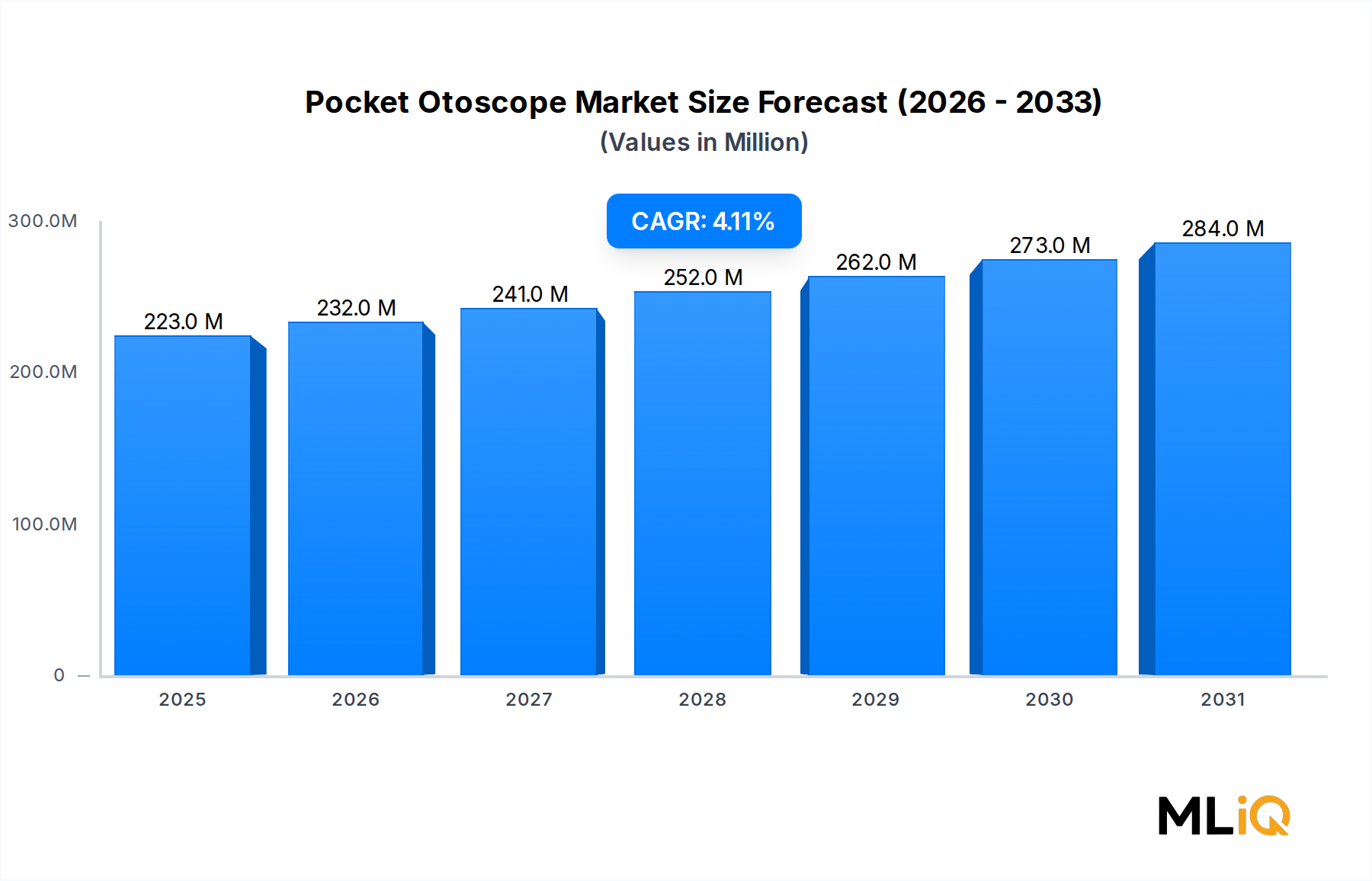

Der globale Markt für Taschenotoskope wurde 2024 auf 222,5 Millionen US-Dollar (ca. 206 Millionen €) geschätzt und wird voraussichtlich im Prognosezeitraum von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,18 % expandieren. Dieser stetige Wachstumspfad spiegelt die anhaltende klinische Bedeutung kompakter, tragbarer otoskopischer Untersuchungsinstrumente in der Primärversorgung, Notfallmedizin und spezialisierten Audiologiepraxen weltweit wider.

Taschenotoskope besetzen eine kritische Nische innerhalb des breiteren Marktes für diagnostische Instrumente und bieten Klinikern eine leichte, kostengünstige Alternative zu vollwertigen wandmontierten Einheiten. Ihre Relevanz wurde durch den globalen Trend zur dezentralen Gesundheitsversorgung verstärkt, bei der Point-of-Care-Beurteilungen außerhalb traditioneller Krankenhausumgebungen durchgeführt werden müssen – in mobilen Kliniken, ländlichen Gesundheitszentren, militärischen Feldeinheiten und Pflegeeinrichtungen.

Wichtige Nachfragetreiber sind die steigende Inzidenz von Ohrenentzündungen (Otitis media), die weltweit zu den am häufigsten diagnostizierten Erkrankungen in der Pädiatrie gehören. Die Weltgesundheitsorganisation schätzt, dass chronisch eitrige Otitis media weltweit etwa 65 bis 330 Millionen Menschen betrifft, was eine anhaltende Beschaffungsnachfrage nach erschwinglichen, tragbaren Untersuchungsinstrumenten antreibt. Zusätzlich eröffnet der Ausbau der Gesundheitsinfrastruktur in Asien-Pazifik und Subsahara-Afrika neue institutionelle Beschaffungskanäle.

Makroökonomische Rückenwinde, die den Markt zusätzlich stützen, umfassen den wachsenden Medizintourismus, die verstärkte Telemedizin-Integration (digitale Otoskope ergänzen Taschenformate), erhöhte staatliche Investitionen in präventive Gesundheitsdiagnostik und die Verbreitung von Ausbildungsprogrammen für kommunale Gesundheitshelfer in Ländern mit niedrigem und mittlerem Einkommen. Diese Arbeitskräfte benötigen zunehmend kompakte, langlebige und kostengünstige Diagnoseinstrumente, genau das Profil von Taschenotoskopen.

Auf der Innovationsseite hat die Integration von LED-Optiken die Beleuchtungsqualität erheblich verbessert, ohne das Gerätevolumen zu erhöhen, während ergonomische Griffneugestaltungen die Ermüdung der Kliniker bei Untersuchungen mit hohem Volumen reduzieren. Der Übergang von Halogen- zu LED-basierten Systemen hat auch die Gesamtbetriebskosten gesenkt, die Lebensdauer der Geräte verlängert und die Ausgaben für Verbrauchsmaterialien reduziert.

Mit Blick auf die Zukunft ist die Marktaussicht bis 2033 konstruktiv. Die institutionellen Beschaffungszyklen in Krankenhäusern und Forschungszentren bleiben stabil, während die Expansion in Schwellenländern und die Produktprämierung in entwickelten Regionen die 4,18 % CAGR gemeinsam aufrechterhalten werden. Die Wettbewerbslandschaft ist moderat fragmentiert, mit einer Mischung aus etablierten Diagnostikmarken und regionalen Herstellern, die in Bezug auf Preis, optische Qualität und Griffergonomie konkurrieren. Strategische Produkteinführungen, Vertriebspartnerschaften und OEM-Vereinbarungen werden voraussichtlich die Wettbewerbsposition über den Prognosehorizont hinweg bestimmen.

Unter allen Produktsegmenten im Markt für Taschenotoskope – zu denen Edelstahlgriff, Kunststoffgriff, Chromgriff und Andere gehören – weist das Untersegment Edelstahlgriff den größten Umsatzanteil auf. Diese Dominanz ist auf eine Konvergenz von klinischer Präferenz, institutionellen Beschaffungsstandards, Haltbarkeitsanforderungen und Erstattungsüberlegungen bei Endnutzern in Krankenhäusern und Forschungszentren zurückzuführen.

Taschenotoskope mit Edelstahlgriff sind die bevorzugte Wahl in Krankenhausumgebungen, da sie strengen Autoklav-Sterilisationszyklen und wiederholter chemischer Desinfektion ohne strukturelle Degradation standhalten. Infektionskontrollprotokolle in tertiären Versorgungskrankenhäusern – insbesondere nach der Pandemie – erfordern Instrumente, die zwischen Patientenkontakten vollständig sterilisiert werden können, ein Standard, den Kunststoffgriff-Varianten nur schwer konstant erfüllen können. Diese funktionale Überlegenheit untermauert direkt die Umsatzführerschaft des Segments.

Aus materialtechnischer Sicht bietet medizinisches Edelstahl (typischerweise 316L oder 304 Legierung) ein überlegenes Festigkeits-Gewichts-Verhältnis im Vergleich zu Polycarbonat- oder ABS-Kunststoffen und bietet zudem Korrosionsbeständigkeit, die in feuchten klinischen Umgebungen entscheidend ist. Die taktile Autorität und die wahrgenommene Qualität, die mit Edelstahl verbunden sind, beeinflussen auch die Kaufentscheidungen von Ärzten, insbesondere bei spezialisierten HNO-Ärzten und Hausärzten, die ihre Diagnoseinstrumente als professionelle Identitätsmerkmale betrachten.

Zu den Hauptakteuren, die ihre Produktlinien auf das Segment der Edelstahlgriffe konzentrieren, gehören Welch Allyn, das Premium-Diagnostiksets aus Edelstahl seit langem als Flaggschiffangebote in Krankenhausbeschaffungsprogrammen positioniert hat, und American Diagnostic Corporation, das Taschenotoskope aus Edelstahl zu erschwinglichen Preisen anbietet, die sowohl institutionelle als auch individuelle Klinikerkäufer ansprechen. Instruments GB und Medica International haben ähnliche Produktlinien mit Edelstahlgriffen entwickelt, die auf britische bzw. europäische Krankenhausausschreibungen abzielen.

Der Marktanteil des Segments konsolidiert sich eher, als dass er erodiert, angetrieben durch mehrere verstärkende Dynamiken. Erstens spezifizieren Gruppeneinkaufsorganisationen (GPOs) in Nordamerika und nationale Gesundheitsdienstleister in Europa konsequent Edelstahlinstrumente in ihren standardisierten Diagnostikgeräte-Katalogen. Zweitens sprechen die Lebenszyklus-Wirtschaftlichkeit für Edelstahl: Obwohl die Anschaffungskosten pro Einheit höher sind als bei Kunststoffalternativen, reduzieren die geringere Austauschhäufigkeit und die Kompatibilität mit der bestehenden Sterilisationsinfrastruktur die Gesamtkosten pro Untersuchung über mehrjährige Beschaffungszeiträume.

Die Volumendynamik innerhalb des Edelstahlgriff-Segments wird auch durch den Markt für Handheld-Medizinprodukte geprägt, wo modulare Diagnostik-Handgriffplattformen – die austauschbare Köpfe für otoskopische, ophthalmoskopische und laryngoskopische Anwendungen ermöglichen – an Bedeutung gewinnen. Edelstahlgriffe dominieren diese modulare Kategorie, da ihre dimensionalen Toleranzen und Gewindekonstruktionen besser mit präzisen Wechselsystemen kompatibel sind als geformte Kunststoffalternativen.

Dennoch steht das Segment unter zunehmendem Druck durch fortschrittliche Polymerverbundwerkstoffe, die metallische Ästhetik nachahmen und gleichzeitig ein reduziertes Gewicht bieten. Varianten mit Chromgriff – die eine Verchromung auf Messing- oder Zinklegierungssubstraten auftragen – gewinnen einen geringeren Anteil in Mid-Tier-Märkten, wo Kostensensibilität die Einführung von Edelstahl begrenzt, aber institutionelle Erscheinungsstandards eine vollständige Kunststoffadoption ausschließen. Diese Dynamik ist in Lateinamerika und Südostasien am deutlichsten zu beobachten, wo private Mid-Tier-Krankenhausketten ihr Beschaffungsvolumen erhöhen.

Insgesamt wird erwartet, dass das Untersegment der Edelstahlgriffe seine führende Umsatzposition bis 2033 beibehalten wird, wobei sein Anteil möglicherweise enger wird, da LED- und digitale Integration – Merkmale, die leichter in Edelstahlgehäuse integriert werden können – zu Standard-Differenzierungsmerkmalen bei Premium-Beschaffungsentscheidungen von Institutionen werden.

Der Markt für Taschenotoskope wird von einer Reihe quantifizierbarer Treiber und struktureller Hemmnisse geprägt, die gemeinsam seine 4,18 % CAGR-Trajektorie bis 2033 definieren.

Treiber 1 – Krankheitslast in der pädiatrischen HNO: Otitis media ist die zweithäufigste diagnostizierte Krankheit bei Kindern unter fünf Jahren weltweit und macht allein in den Vereinigten Staaten etwa 50 % aller Antibiotika-Verschreibungen in der pädiatrischen Primärversorgung aus. Diese anhaltende klinische Belastung schafft eine konsistente, nicht-zyklische Nachfrage nach Taschenotoskopen sowohl in ambulanten Krankenhausabteilungen als auch in Primärversorgungskliniken.

Treiber 2 – Ausbau der Gesundheitsinfrastruktur in Schwellenländern: Asien-Pazifik und Afrika erleben beschleunigte Investitionen in die Primärversorgungs-Infrastruktur. Indiens Ayushman Bharat-Programm, das die Versorgung von über 500 Millionen einkommensschwachen Begünstigten zum Ziel hat, hat die Beschaffung grundlegender Diagnoseinstrumente, einschließlich Taschenotoskopen, in neu eingerichteten Gesundheits- und Wellnesszentren stimuliert. Ähnliche Dynamiken sind in Südostasien im Rahmen der ASEAN-Gesundheitsgerechtigkeitsrahmen zu beobachten.

Treiber 3 – Integration von Telemedizin und Ferndiagnostik: Der Telemedizin-Markt expandierte nach 2020 stark, wobei virtuelle HNO-Konsultationen fernkompatible diagnostische Dokumentationen erforderten. Taschenotoskope, die mit Smartphone-Kameraadaptern oder integrierten digitalen Sensoren ausgestattet sind, überbrücken nun die Lücke zwischen körperlicher Untersuchung und Telekonsultation, erweitern den adressierbaren Anwendungsfall und unterstützen das Volumenwachstum im Point-of-Care-Diagnostikmarkt.

Treiber 4 – Kosteneffizienz im Vergleich zu Full-Scale-Alternativen: Taschenotoskope werden typischerweise zwischen 15 und 200 US-Dollar (ca. 14 bis 185 €) verkauft, im Gegensatz zu 300 bis über 2.000 US-Dollar (ca. 278 bis über 1.850 €) für wandmontierte oder digitale Diagnoseeinheiten. Diese Preiszugänglichkeit unterstützt die Beschaffung durch kleinere Kliniken, kommunale Gesundheitshelfer und einzelne Praktiker sowohl in entwickelten als auch in Entwicklungsmärkten.

Hemmnis 1 – Substitutionsdruck durch digitale Otoskope: Fortschrittliche digitale Otoskope mit integrierter Bildgebung, Cloud-Konnektivität und KI-gestützter Trommelfellanalyse erobern Premium-Budgets von Institutionen. Da der Markt für medizinische Bildgebungsgeräte reift, umgehen einige Krankenhausbeschaffungsentscheidungen traditionelle Taschenformate zugunsten vernetzter, dokumentierbarer digitaler Systeme.

Hemmnis 2 – Begrenzte Erstattungsdifferenzierung: Taschenotoskope werden von Kostenträgern in der Regel nicht separat erstattet; ihre Kosten sind in den Verfahrenserstattungen enthalten. Dies begrenzt die Bereitschaft von Klinikern, Geräte über funktionale Mindestanforderungen hinaus aufzurüsten, was die durchschnittlichen Verkaufspreise und das Margenpotenzial für Hersteller komprimiert.

Die Wettbewerbslandschaft des Marktes für Taschenotoskope ist moderat fragmentiert, mit einer Mischung aus globalen Diagnostikkonzernen, regionalen Medizingeräteherstellern und Spezialdistributoren, die über Preiskategorien und geografische Märkte hinweg konkurrieren. Zu den im Markt identifizierten Hauptakteuren gehören:

Welch Allyn: Eine Flaggschiffmarke im Bereich klinische Diagnostika und eine Tochtergesellschaft von Hillrom (jetzt Baxter International). Welch Allyn dominiert das Premium-Institutionssegment mit seinen MakroView- und PanOptic-Taschenotoskoplinien und nutzt sein globales Krankenhausvertriebsnetzwerk und GPO-Vereinbarungen, um den führenden Umsatzanteil zu sichern. Der Mutterkonzern Baxter International verfügt über eine starke Präsenz und Vertriebsnetze in Deutschland und Europa, was die Marktführerschaft in diesem wichtigen europäischen Marktsegment stützt.

Instruments GB: Ein in Großbritannien ansässiger Hersteller, der sich auf medizinische Diagnoseinstrumente spezialisiert hat. Instruments GB bedient europäische Krankenhaustender, darunter auch den deutschen Markt, mit preislich wettbewerbsfähigen Otoskoplinien mit Edelstahl- und Chromgriff.

American Diagnostic Corporation: Bekannt für erschwingliche Diagnoseinstrumente in Klinikerqualität, zielt American Diagnostic Corporation mit einer breiten SKU-Palette von Taschenotoskopen aus Edelstahl und Faseroptik sowohl auf institutionelle als auch auf individuelle Praktikersegmente ab und konkurriert hauptsächlich über ein Wert-für-Leistung-Positionierung.

Medica International: Als Hersteller und Distributor tätig, konzentriert sich Medica International auf die Lieferung von Diagnoseinstrumenten an Gesundheitssysteme in Schwellenländern und nutzt kostenoptimierte Produktion und regionale Vertriebspartnerschaften.

Dr Mom Otoscopes: Einzigartig im Verbraucher- und Direkt-zum-Patienten-Segment positioniert, vermarktet Dr Mom Otoscopes kompakte Otoskope an Eltern und Pflegepersonal für die häusliche Ohrenuntersuchung und erobert eine eigenständige Marktebene außerhalb der traditionellen institutionellen Beschaffung.

Sunshine Instruments: Ein regionaler Akteur mit Fertigungskapazitäten in Asien, konkurriert Sunshine Instruments hauptsächlich über den Preis bei großvolumigen institutionellen Beschaffungsausschreibungen in Asien-Pazifik und dem Nahen Osten und bietet OEM-Fertigungsdienstleistungen für westliche Marken an.

Universe Surgical Equipment co: Bedient Krankenhaus- und Klinikbeschaffungskanäle in Nordamerika und dem Nahen Osten und vertreibt eine Reihe von Taschen-Diagnoseinstrumenten, einschließlich Otoskopen, innerhalb breiterer Kataloge für chirurgische und diagnostische Geräte.

ZZZRT Trades LLC: Als Distributor und Wiederverkäufer tätig, bündelt ZZZRT Trades LLC die Versorgung mit Diagnoseinstrumenten für kleine Kliniknetzwerke und Online-Marktplatzkanäle und konkurriert über Verfügbarkeit und Preisflexibilität.

Dixie EMS: Primär auf die Versorgung mit Notfallausrüstung fokussiert, vertreibt Dixie EMS Taschenotoskope als Teil umfassender Diagnostik-Kits für Ersthelfer und zielt auf EMS-Agenturen und militärmedizinische Einheiten ab.

RA Block Diagnostics: Ein Spezialanbieter für Diagnostika mit Fokus auf Arztpraxen und ambulante Versorgungsmärkte, bietet RA Block Diagnostics Taschenotoskope neben breiteren Diagnostikinstrumentenportfolios an.

Januar 2023: Welch Allyn brachte eine aktualisierte Serie von faseroptischen Taschenotoskopen mit verbesserter LED-Beleuchtung und neu gestalteten ergonomischen Edelstahlgriffen auf den Markt, die auf die Beschaffungszyklen von Krankenhausambulanzen und Notaufnahmen in Nordamerika und Westeuropa abzielt.

März 2023: American Diagnostic Corporation erweiterte seinen direkten E-Commerce-Vertriebskanal für Kliniker und ging Partnerschaften mit großen GPO-Plattformen im Gesundheitswesen ein, um gebündelte Diagnostikinstrumentensets, einschließlich Taschenotoskopen, zu vertraglich vereinbarten Preisen für Mitgliedsinstitutionen anzubieten.

Juli 2023: Ein führender Medizingerätedistributor im asiatisch-pazifischen Raum unterzeichnete eine OEM-Liefervereinbarung mit Sunshine Instruments, um eine neue Linie von LED-Taschenotoskopen unter Eigenmarke für den Vertrieb im Rahmen indischer öffentlicher Gesundheitsprogramme unter der Ayushman Bharat-Initiative zu produzieren.

November 2023: Dr Mom Otoscopes sicherte sich eine erhöhte Regalpräsenz in großen US-Apothekenketten und Online-Gesundheitsproduktmärkten, was das wachsende Verbraucherinteresse an häuslichen pädiatrischen Diagnosewerkzeugen im Anschluss an die Gesundheitsbewusstseinstrends nach der Pandemie widerspiegelt.

Februar 2024: Instruments GB erhielt die CE-Kennzeichnungs-Rezertifizierung gemäß der aktualisierten EU-Medizinprodukte-Verordnung (MDR 2017/745) für seine gesamte Palette von Edelstahl-Taschenotoskopen, wodurch der weitere Zugang zu europäischen Krankenhausausschreibungen gewährleistet ist.

September 2024: Ein regionaler Distributor im Nahen Osten schloss eine Partnerschaft mit Medica International, um Taschenotoskope an neu gegründete Primärversorgungszentren in den Golf-Kooperationsrat-Ländern (GCC) zu liefern, als Teil nationaler Kapazitätserweiterungsprogramme im Gesundheitswesen.

Dezember 2024: Universe Surgical Equipment co kündigte die Aufnahme von digital-kompatiblen Taschenotoskop-Adaptern in seinen Standardkatalog an, was die wachsende Nachfrage von Telemedizin-integrierten Kliniknetzwerken widerspiegelt, die rückwärtskompatible Diagnostikdokumentationslösungen suchen.

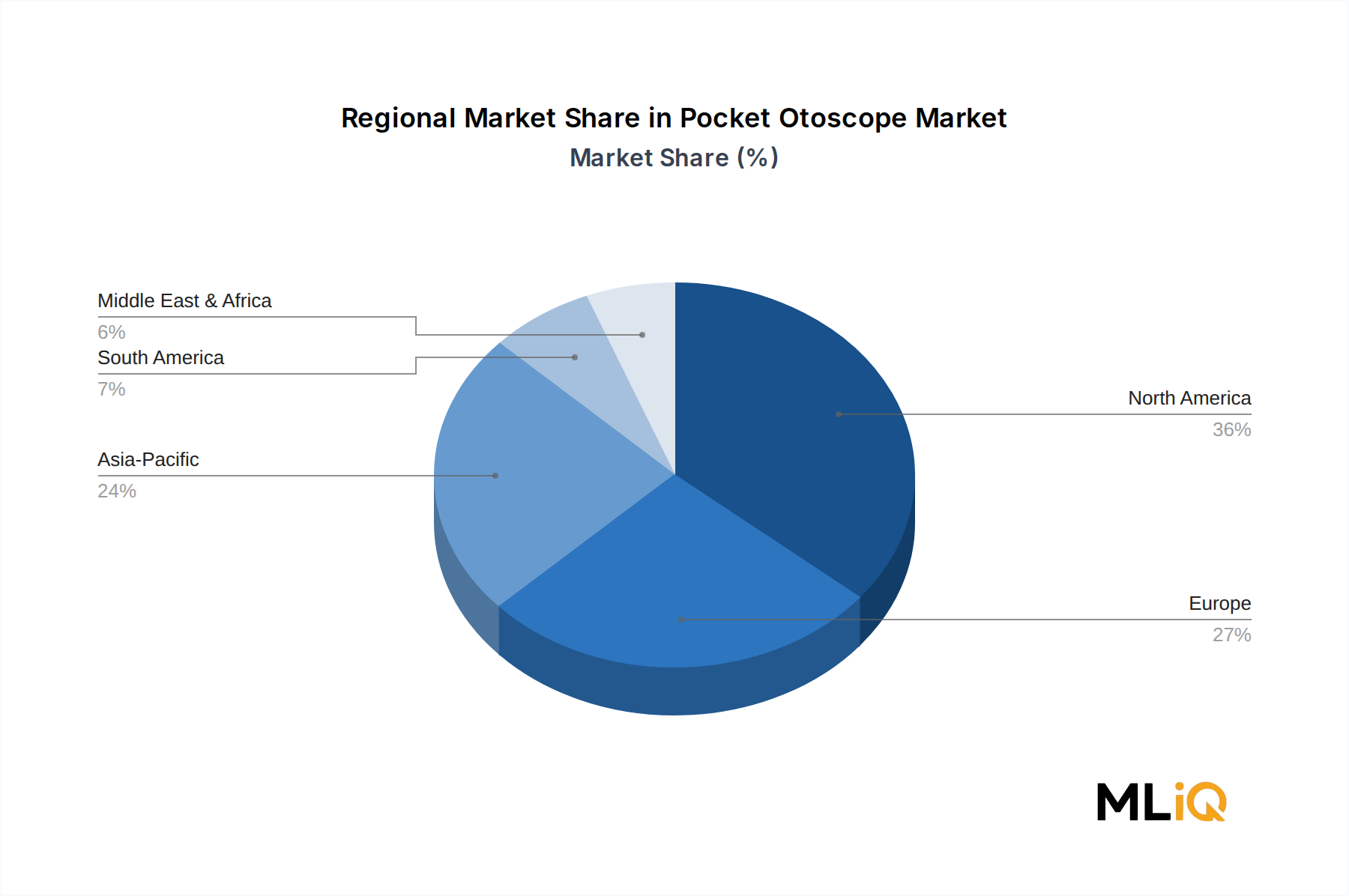

Der Markt für Taschenotoskope weist unterschiedliche regionale Dynamiken auf, wobei Nordamerika eine reife Marktführerschaft behauptet, während Asien-Pazifik als die am schnellsten wachsende Region hervorgeht.

Nordamerika hält den größten regionalen Umsatzanteil, der 2024 auf etwa 35–38 % des globalen Marktwerts geschätzt wird. Die Vereinigten Staaten treiben diese Dominanz durch eine tiefe Krankenhausdurchdringung, gut etablierte GPO-Beschaffungsrahmen und hohe Pro-Kopf-Gesundheitsausgaben voran. Kanada und Mexiko tragen inkrementell dazu bei, wobei Kanadas öffentlich finanziertes Gesundheitssystem eine stabile institutionelle Nachfrage bietet und Mexiko von wachsenden privaten Kliniknetzwerken profitiert. Die regionale CAGR wird auf etwa 3,2–3,5 % geschätzt, was die Marktreife und moderate Aktivität im Upgrade-Zyklus widerspiegelt und nicht ein volumengetriebenes Wachstum.

Europa repräsentiert den zweitgrößten regionalen Markt, wobei das Vereinigte Königreich, Deutschland, Frankreich, Italien und Spanien zusammen schätzungsweise 28–30 % des globalen Umsatzes ausmachen. Die europäische Beschaffung wird stark von nationalen Gesundheitsdienstleistungs-Ausschreibungsverfahren und der sich entwickelnden EU-MDR-Compliance-Landschaft beeinflusst, die die Anbieterbasis zu größeren, konformen Herstellern konsolidiert. Die Benelux- und nordischen Subregionen weisen überdurchschnittliche Ausgaben pro Gerät auf und bevorzugen Premium-Edelstahl- und Faseroptikkonfigurationen. Europas regionale CAGR wird auf 3,5–3,8 % geschätzt, leicht über der Nordamerikas aufgrund der Expansion in Schwellenländern in Osteuropa.

Asien-Pazifik ist der am schnellsten wachsende Regionalmarkt, mit einer prognostizierten CAGR von 5,5–6,0 % bis 2033. China, Indien, Japan, Südkorea und die ASEAN-Staaten stellen gemeinsam den Wachstumsmotor der Region dar. Indiens staatlich finanzierte Expansion der Primärversorgung, Chinas Modernisierungsprogramme für kommunale Gesundheitszentren und Südostasiens durch die Mittelschicht getriebener privater Gesundheitskonsum sind die primären Nachfragekatalysatoren. Der Markt für Otolaryngologiegeräte in Asien-Pazifik ist besonders dynamisch, wobei die zunehmende Einrichtung von Spezialkliniken in Städten der zweiten und dritten Ebene neue Beschaffungsvolumen schafft. Ozeanien, obwohl in absoluten Zahlen kleiner, zeigt Premium-Nachfragecharakteristika, die mit entwickelten Marktprofilen übereinstimmen.Die Region Naher Osten und Afrika wächst mit einer geschätzten CAGR von 4,8–5,2 %, angetrieben durch Gesundheitsinfrastrukturinvestitionen des GCC, insbesondere in Saudi-Arabien und den VAE, sowie expandierende Primärversorgungsnetzwerke in Nordafrika und Subsahara-Afrika. Südafrika dient als regionaler Distributionsknotenpunkt für die Versorgung des breiteren afrikanischen Kontinents mit Taschenotoskopen.

Südamerika, angeführt von Brasilien und Argentinien, weist eine moderate CAGR von etwa 3,8–4,0 % auf, wobei die Beschaffung durch öffentliche Gesundheitssysteme eine Basisnachfrage und das Wachstum des privaten Kliniksektors eine inkrementelle Nachfrage nach Premiumprodukten generiert. Wirtschaftliche Volatilität in Argentinien und Währungsrisiken bleiben strukturelle Hemmnisse für die Region.

Die technologische Entwicklung im Markt für Taschenotoskope wird von drei Hauptinnovationsvektoren geprägt: Fortschritte bei LED- und Faseroptik-Beleuchtung, Smartphone-Integration und digitale Otoskopie sowie KI-gestützte Diagnostikinterpretation.

Die LED-Beleuchtung hat die traditionellen Halogenlampensysteme in allen Preiskategorien des Taschenotoskopsegments grundlegend verdrängt. Moderne medizinische LEDs liefern Farbwiedergabeindizes (CRI) über 90, was natürlichen Tageslichtbedingungen sehr nahekommt und eine genauere Beurteilung des Trommelfells ermöglicht. LED-Systeme verbrauchen zudem deutlich weniger Strom, verlängern die Batterielebensdauer, reduzieren die Wärmeerzeugung in der Spekulumspitze und eliminieren die Kosten für den Lampenwechsel – all dies verbessert das Profil der Gesamtbetriebskosten. Die Einführung der LED-Technologie ist im Premium-Institutionsbereich inzwischen praktisch abgeschlossen und dringt schnell in Mid-Tier- und Schwellenländer-Produktkategorien ein. Hersteller, die noch nicht auf LED-Beleuchtung umgestellt haben, stehen unter zunehmendem Obsoleszenzdruck.

Smartphone-kompatible digitale Otoskopadapter stellen die disruptivste kurzfristige Technologieentwicklung dar. Diese Zubehörteile – von einfachen optischen Clip-Aufsätzen bis hin zu anspruchsvollen

Der deutsche Markt für Taschenotoskope ist ein integraler Bestandteil des europäischen Medizintechniksektors und spiegelt die allgemeinen Trends der Region wider. Europa stellt den zweitgrößten Regionalmarkt dar, mit einem Anteil von schätzungsweise 28–30 % am globalen Umsatz. Deutschland, als größte Volkswirtschaft der EU mit einem hochentwickelten Gesundheitssystem und hohen Pro-Kopf-Gesundheitsausgaben, trägt maßgeblich zu diesem Anteil bei. Die regionale Compound Annual Growth Rate (CAGR) für Europa wird auf 3,5–3,8 % geschätzt, was auf eine Kombination aus Marktreife und der Notwendigkeit kontinuierlicher Modernisierung der medizinischen Ausstattung hindeutet. Die solide Wirtschaftsstruktur Deutschlands, gepaart mit einem Fokus auf Präventivmedizin und einer alternden Bevölkerung, unterstützt eine stabile Nachfrage nach diagnostischen Instrumenten wie Taschenotoskopen.

Im deutschen Markt dominieren globale Akteure mit starker lokaler Präsenz. Welch Allyn, eine Marke von Baxter International, einem weltweit führenden Medizintechnikunternehmen mit umfangreichen Aktivitäten und Vertriebsnetzen in Deutschland, bedient das Premiumsegment für Krankenhäuser und Forschungseinrichtungen. Auch europäische Hersteller wie Instruments GB, die erfolgreich an europäischen Krankenhausausschreibungen teilnehmen, sind im deutschen Markt aktiv. Die Präferenz für langlebige und sterilisierbare Instrumente, insbesondere solche mit Edelstahlgriffen, ist in Deutschland aufgrund der hohen Qualitätsstandards und strengen Hygieneprotokolle im Gesundheitswesen ausgeprägt.

Die Regulierung des deutschen Marktes für medizinische Geräte wird maßgeblich durch die EU-Medizinprodukte-Verordnung (MDR 2017/745) bestimmt. Diese strenge Gesetzgebung stellt hohe Anforderungen an die Produktsicherheit, Leistungsfähigkeit und klinische Bewertung von Taschenotoskopen. Die CE-Kennzeichnung gemäß MDR ist zwingend erforderlich, um Produkte in Deutschland und der gesamten EU vertreiben zu dürfen, was eine Konsolidierung der Anbieterbasis zugunsten größerer, konformer Hersteller fördert. Darüber hinaus spielen Zertifizierungsstellen wie der TÜV eine wichtige Rolle bei der Überprüfung der Produktkonformität und Qualität.

Die Beschaffung von Taschenotoskopen in Deutschland erfolgt primär über zentrale Ausschreibungsverfahren des nationalen Gesundheitssystems, durch private und öffentliche Krankenhäuser sowie über spezialisierte Medizintechnik-Distributoren und Gruppeneinkaufsorganisationen (GPOs). Das Einkaufsverhalten von Ärzten und Kliniken ist durch eine ausgeprägte Präferenz für Qualität, Präzision und Langlebigkeit gekennzeichnet, was die Nachfrage nach Premiumprodukten mit Edelstahlgriffen und LED-Optik fördert. Mit dem Aufkommen und der Zunahme der Telemedizin wächst auch die Nachfrage nach digital integrierten oder smartphone-kompatiblen Otoskopen, die eine Fernkonsultation und digitale Dokumentation ermöglichen. Während professionelle Geräte in der Regel zwischen ca. 278 € und über 1.850 € kosten, finden sich auch kostengünstigere Optionen zwischen ca. 14 € und 185 € für kleinere Praxen oder den privaten Gebrauch, wobei der Schwerpunkt auf institutioneller Beschaffung liegt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.18% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Taschen-Otoskop-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Instruments GB, Medica International, Welch Allyn, Dr Mom Otoscopes, ZZZRT Trades LLC, Dixie EMS, Universe Surgical Equipment co, Sunshine Instruments, American Diagnostic Corporation, RA Block Diagnostics.

Die Marktsegmente umfassen Produkt, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 222.5 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Taschen-Otoskop-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Taschen-Otoskop-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.