1. Welche sind die wichtigsten Wachstumstreiber für den Markt für pharmazeutische Produkte auf Glycerinbasis-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für pharmazeutische Produkte auf Glycerinbasis-Marktes fördern.

+1 2315155523

Markt für pharmazeutische Produkte auf Glycerinbasis

Markt für pharmazeutische Produkte auf Glycerinbasis

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

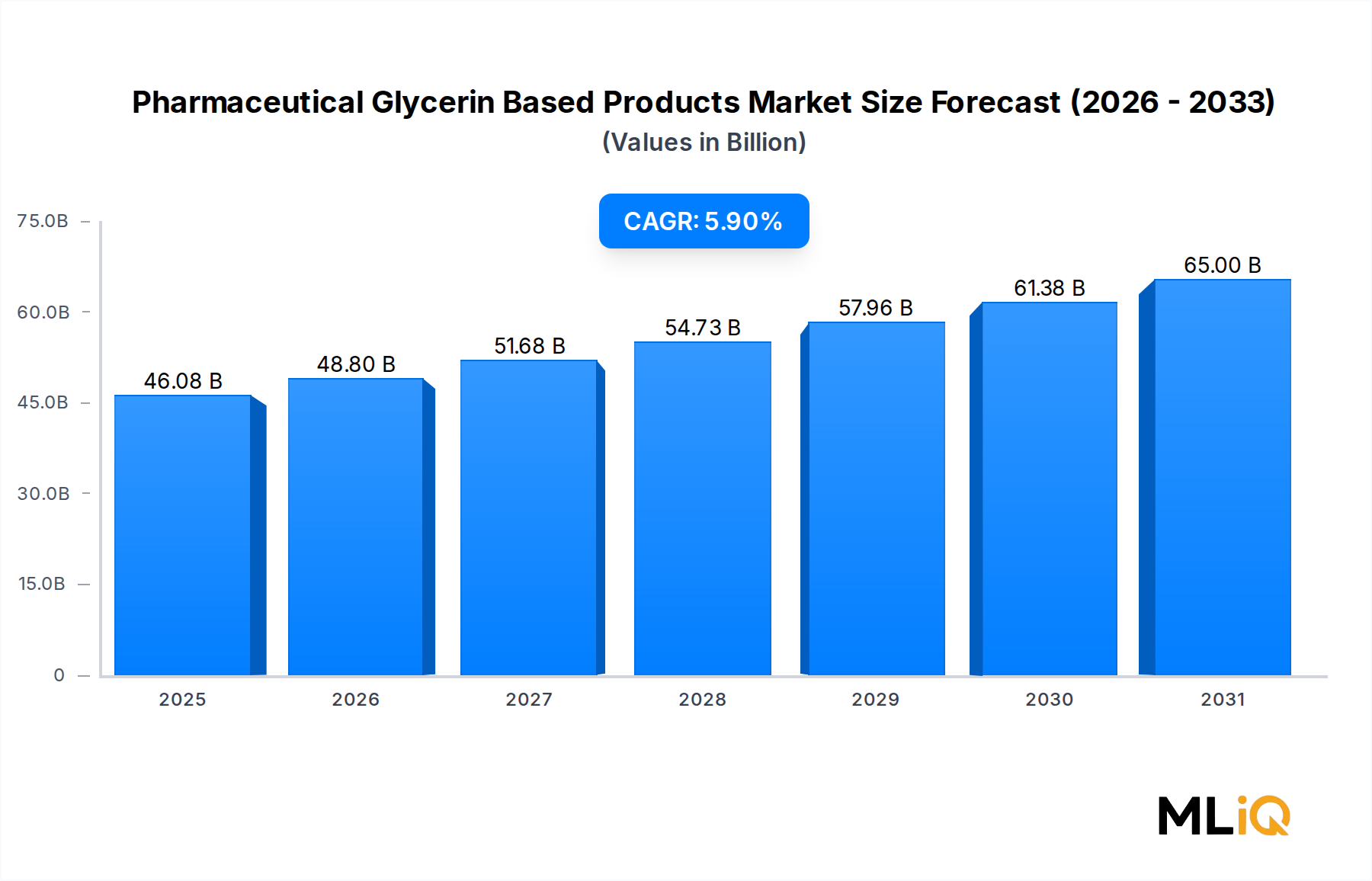

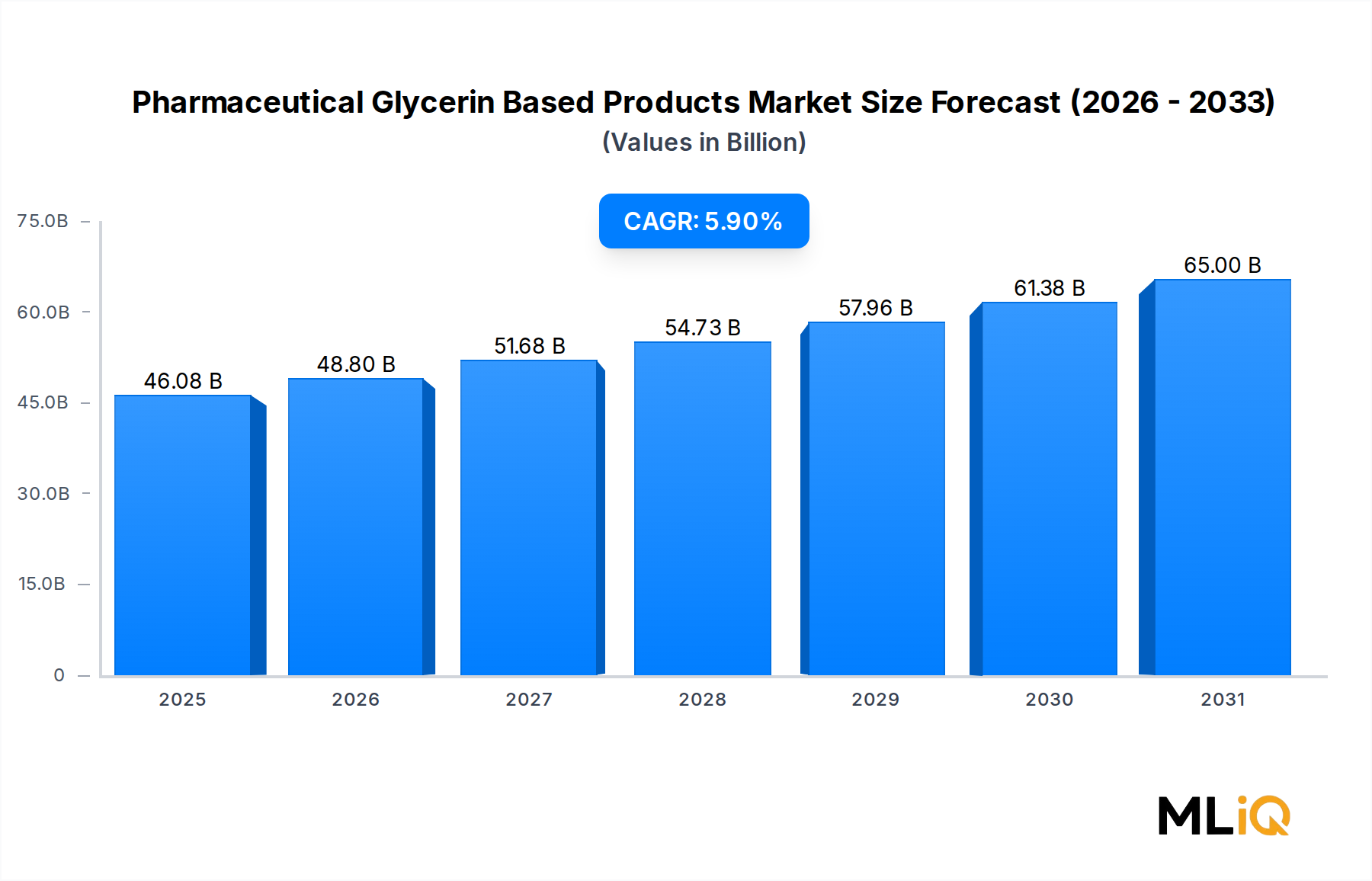

Der globale Markt für pharmazeutische Produkte auf Glycerinbasis wurde im Basisschätzungszeitraum auf 46,08 Milliarden USD (ca. 42,40 Milliarden €) bewertet und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % expandieren. Dies spiegelt eine robuste Nachfrage in einem breiten Spektrum therapeutischer und formulierungsbezogener Anwendungen wider. Diese stetige Entwicklung positioniert den Markt so, dass er bis zum Ende des Prognosehorizonts deutlich höhere Bewertungsschwellen überschreiten wird, angetrieben durch strukturelle Nachfrageverschiebungen in der pharmazeutischen Fertigung, wachsende Patientenpopulationen mit chronischen Erkrankungen und eine erhöhte regulatorische Betonung der Hilfsstoffsicherheit und Biokompatibilität.

Pharmazeutisches Glycerin bleibt einer der vielseitigsten aktiven und inaktiven pharmazeutischen Inhaltsstoffe in Produktkategorien wie dermatologischen Präparaten, ophthalmischen Lösungen, Hustenmitteln, rektalen Glycerinformulierungen und kardiovaskulären Produkten wie Angina-Behandlungen. Die hygroskopischen, solubilisierenden und feuchthaltenden Eigenschaften der Verbindung untermauern weiterhin ihre Unentbehrlichkeit sowohl im Bereich der rezeptfreien als auch der verschreibungspflichtigen Medikamente.

Wichtige Nachfragetreiber sind die weltweit beschleunigte Zunahme von Hauterkrankungen und Trockene-Augen-Syndromen, wachsende geriatrische Populationen, die topische und zäpfchenbasierte Arzneimittelverabreichung benötigen, sowie die zunehmende Verbreitung pharmazeutischer Produkte in aufstrebenden Volkswirtschaften im asiatisch-pazifischen Raum und in Lateinamerika. Der Aufstieg von Biosimilars und Spezialpharmazeutika hat die adressierbare Anwendungsbasis von Glycerin zusätzlich erweitert.

Makroökonomische Rückenwinde, die das Marktwachstum verstärken, sind erhöhte Gesundheitsausgaben weltweit, eine Restrukturierung der Lieferketten nach der Pandemie, die die Beschaffung heimischer pharmazeutischer Inhaltsstoffe priorisiert, und ein Anstieg der Verbraucherausgaben für rezeptfreie dermatologische und respiratorische Gesundheitsprodukte. Darüber hinaus eröffnet die zunehmende Integration von Glycerin als Co-Lösungsmittel und Weichmacher in fortschrittlichen Arzneimittelverabreichungsplattformen neue Umsatzströme für Marktteilnehmer.

Auf der Angebotsseite dienen die oleochemische und Biodieselindustrie weiterhin als primäre Glycerin-Rohstoffquellen, was eine relative Rohstoffverfügbarkeit gewährleistet, selbst wenn die Raffineriekapazität für pharmazeutisches Glycerin erweitert wird. Die Rohglycerin-Preisvolatilität und die sich entwickelnden pharmakopöischen Reinheitsstandards stellen jedoch kurzfristig Margendruck für Formulierer und Lohnhersteller gleichermaßen dar.

Aus einer zukunftsorientierten Perspektive wird im Zeitraum von 2025 bis 2033 eine Intensivierung der M&A-Aktivitäten unter Hilfsstoffspezialisten, verstärkte Investitionen in ultrahoch-reine Glycerin-Raffinerieinfrastruktur und die Einführung von Prinzipien der Grünen Chemie in der Glycerinsynthese erwartet. Diese Dynamiken verstärken gemeinsam einen konstruktiven langfristigen Ausblick für alle Akteure entlang der Wertschöpfungskette, von Rohstoffproduzenten bis hin zu Herstellern fertiger Darreichungsformen.

Unter allen Arzneimitteltyp-Segmenten innerhalb des Marktes für pharmazeutische Produkte auf Glycerinbasis – einschließlich ophthalmischer, Hustenmittel-, rektaler Glycerin- und Angina-Formulierungen – beansprucht das dermatologische Segment den größten Umsatzanteil. Diese Dominanz ist auf das Zusammentreffen von hohem Produktvolumen, breiter OTC-Zugänglichkeit, diversifizierten Formulierungsformaten und der wachsenden globalen Prävalenz von Hauterkrankungen wie Ekzemen, Psoriasis, Xerosis und Kontaktdermatitis zurückzuführen.

Die Rolle von Glycerin sowohl als aktiver Feuchtigkeitsspender als auch als funktioneller Hilfsstoff in dermatologischen Formulierungen ist entscheidend für die Führung dieses Segments. In topischen Cremes, Lotionen, Gelen, Salben und Seren dient pharmazeutisches Glycerin gleichzeitig als Feuchthaltemittel, das Feuchtigkeit an die Hautoberfläche zieht, als Lösungsvermittler für pharmazeutische Wirkstoffe und als Viskositätsmodifikator, der die Verteilbarkeit des Produkts und die Patiententreue verbessert. Dieses multifunktionale Profil ist mit alternativen Hilfsstoffen zu vergleichbaren Kosten-Leistungs-Verhältnissen schwer zu replizieren.

Das dermatologische Segment profitiert von strukturellen demografischen Rückenwinden. Weltweit leiden schätzungsweise über 600 Millionen Menschen an chronischen Hauterkrankungen, die eine kontinuierliche oder wiederkehrende topische Pharmakotherapie erfordern. Alternde Haut zeigt eine reduzierte Aktivität des natürlichen Feuchtigkeitsfaktors (NMF), wodurch Glycerin-haltige Emollientien und Barriere-Reparaturformulierungen für eine wachsende ältere Kohorte medizinisch notwendig werden. Parallel dazu erweitern steigende Urbanisierung, Umweltverschmutzung und veränderte Mikrobiom-Dynamik in jüngeren Populationen den adressierbaren Patientenmarkt für dermatologische Produkte auf Glycerinbasis.

Aus Wettbewerbssicht gehören zu den führenden Pharmaunternehmen, die im dermatologischen Glycerin-basierten Segment aktiv sind: Johnson and Johnson, das ein diversifiziertes Portfolio topischer Produkte im Bereich Verbrauchergesundheit und verschreibungspflichtige Dermatologie unterhält; AbbVie Inc, mit seiner immunologiebezogenen dermatologischen Pipeline, die zunehmend Glycerin-basierte Vehikel integriert; Bausch Health Companies Inc., ein spezialisiertes dermatologieorientiertes Unternehmen mit erheblicher Präsenz bei Markenprodukten für topische Formulierungen; und Croda International plc, das als Anbieter von Hochleistungs-Inhaltsstoffen eine entscheidende Rolle bei der Ermöglichung hochwertiger dermatologischer Formulierungen für externe Arzneimittelhersteller spielt.

Der Marktanteil innerhalb des dermatologischen Untersegments konsolidiert sich allmählich in Richtung größerer Akteure mit integrierten Lieferketten und robusten Fähigkeiten im Bereich Regulatory Affairs, da pharmakopöische Konformitätsanforderungen für die Glycerinreinheit (Erfüllung der Standards der United States Pharmacopeia und der Europäischen Pharmakopöe) für kleinere Formulierer bedeutsame Markteintrittsbarrieren schaffen. Das Segment erlebt auch eine Premiumisierung, wobei dermokosmetische und verschreibungspflichtige Glycerinformulierungen höhere durchschnittliche Verkaufspreise erzielen als Standard-OTC-Feuchtigkeitscremes.

Geographisch repräsentieren Nordamerika und Europa gemeinsam den dominierenden Umsatzpool für dermatologische Produkte auf Glycerinbasis, was höhere Pro-Kopf-Gesundheitsausgaben, gut etablierte Erstattungssysteme für verschreibungspflichtige Dermatologika und ein erhöhtes Verbraucherbewusstsein für Hautgesundheit widerspiegelt. Der asiatisch-pazifische Raum ist jedoch die am schnellsten wachsende Unterregion in diesem Segment, angetrieben durch wachsende Mittelklasse-Bevölkerungen in China und Indien, steigende dermatologische Diagnoseraten und eine zunehmende pharmazeutische Einzelhandelsinfrastruktur.

Der Anteil des dermatologischen Segments wird voraussichtlich bis 2033 über 35 % des gesamten Marktumsatzes bleiben, wobei sein absolutes Wachstum in Dollarwerten alle anderen Arzneimitteltyp-Untersegmente übertreffen wird, aufgrund des schieren Volumens an OTC-Produkteinführungen, der Ausweitung von Eigenmarken-Dermatologielinien durch große Apothekenketten und kontinuierlicher F&E-Investitionen in neuartige Glycerin-basierte transdermale Systeme.

Der Markt für pharmazeutische Produkte auf Glycerinbasis wird durch eine Reihe quantifizierbarer Treiber angetrieben, während er gleichzeitig wesentliche Hemmnisse navigiert, die die Kapazitätsplanung, Preisstrategien und regulatorische Zeitpläne beeinflussen.

Treiber 1 — Steigende Belastung durch chronische Krankheiten: Die globale Prävalenz chronischer Erkrankungen, die eine kontinuierliche Pharmakotherapie erfordern, ist ein primärer Wachstumskatalysator. Herz-Kreislauf-Erkrankungen, die die Nachfrage nach Angina-bezogenen Glycerinformulierungen wie Glyceryltrinitrat-basierten Produkten untermauern, betreffen schätzungsweise 520 Millionen Menschen weltweit. Hauterkrankungen betreffen jederzeit etwa 1,9 Milliarden Menschen. Diese Statistiken auf Bevölkerungsebene führen direkt zu einer anhaltenden Volumennachfrage nach Glycerin-basierten fertigen Darreichungsformen in mehreren therapeutischen Kategorien.

Treiber 2 — Expansion der pharmazeutischen Fertigung in Schwellenländern: Die pharmazeutische Produktionsleistung im asiatisch-pazifischen Raum wuchs in den letzten fünf Jahren jährlich um etwa 8–9 %, wobei China und Indien als primäre Produktionszentren für Glycerin-basierte Produkte dienten. Diese regionale Industrialisierung treibt sowohl den Inlandsverbrauch als auch die exportorientierte Produktion an und unterstützt das globale Marktwachstum.

Treiber 3 — Expansion des OTC-Marktes: Weltweit überstiegen die OTC-Arzneimittelumsätze in den letzten Jahren 170 Milliarden USD, wobei Hustenmittel und dermatologische Präparate zu den Kategorien mit dem höchsten Volumen gehörten. Glycerin-basierte OTC-Produkte profitieren überproportional von dieser Expansion, da die regulatorischen Hürden für Neuformulierung und Markteintritt niedriger sind als für verschreibungspflichtige Medikamente.

Hemmnis 1 — Rohglycerin-Preisvolatilität: Rohglycerin, ein Nebenprodukt der Biodiesel- und Oleochemieproduktion, unterliegt erheblichen Preisschwankungen, die an Energiemärkte und Pflanzenöl-Rohstoffzyklen gekoppelt sind. Preisanstiege von 15–25 % innerhalb einzelner Kalenderjahre haben historisch die Margen für Raffinerien von pharmazeutischem Glycerin und nachgelagerte Formulierer komprimiert.

Hemmnis 2 — Strenge Pharmakopöe-Standards: Die Einhaltung der USP-, EP- und JP-Reinheitsspezifikationen für pharmazeutisches Glycerin erfordert eine kapitalintensive Raffinerie- und Qualitätssicherungsinfrastruktur, was die Lieferantenvielfalt begrenzt und die Produktionskosten für kleinere Marktteilnehmer erhöht.

Die Wettbewerbslandschaft des Marktes für pharmazeutische Produkte auf Glycerinbasis ist gekennzeichnet durch eine Mischung aus vertikal integrierten Pharmakonglomeraten, Herstellern von Spezialhilfsstoffen und Akteuren in der Wertschöpfungskette von Oleochemikalien zu Pharmazeutika. Wichtige Wettbewerber sind unten aufgeführt:

The Dow Chemical Company: Ein bedeutender Chemiehersteller, der hochreines Glycerin und Glycerinderivate an pharmazeutische Kunden liefert; Dow's integrierte oleochemische Betriebe bieten kostengünstige Rohstoffe für die pharmazeutische Glycerinproduktion. Das Unternehmen unterhält wichtige Produktionsstätten und Vertriebsnetze in Deutschland, die den lokalen Pharmamarkt beliefern.

Croda International plc: Ein Spezialchemieunternehmen, das Hochleistungshilfsstoffe und Wirkstoffe für pharmazeutische Formulierer bereitstellt; Croda's von Glycerin abgeleitete Produktlinien unterstützen fortschrittliche topische, ophthalmische und parenterale Arzneimittelverabreichungssysteme. Croda ist mit Vertriebs- und Innovationszentren stark im deutschen Pharmamarkt präsent.

Emery Oleochemicals: Ein globaler Hersteller von naturbasierten Chemikalien, einschließlich pharmazeutischem Glycerin; Emery liefert raffiniertes Glycerin an Arzneimittelhersteller und Hilfsstoff compounder in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Das Unternehmen hat eine etablierte Präsenz auf dem europäischen Markt, einschließlich Deutschland, für seine oleochemischen Produkte.

dupoint: Ein führendes Materialwissenschaftsunternehmen mit erheblicher Präsenz bei Spezialchemikalien, die in pharmazeutischen Formulierungen verwendet werden; seine Glycerin-bezogenen Produktströme fließen in hochreine Hilfsstoffanwendungen über mehrere Darreichungsformkategorien hinweg.

AbbVie Inc: Ein globales biopharmazeutisches Spitzenunternehmen mit einem starken Dermatologie- und Immunologie-Portfolio; AbbVie nutzt Glycerin-basierte Verabreichungsvehikel in seinen topischen und ophthalmischen Formulierungspipelines und profitiert von seiner robusten F&E- und regulatorischen Infrastruktur.

Johnson and Johnson: Ein diversifizierter Gesundheitsriese mit Konsumgüter-, Pharma- und Medizinproduktebereichen; sein Verbrauchergesundheitssegment ist ein großer Produzent von Glycerin-haltigen dermatologischen und Körperpflegeprodukten, die über globale Einzelhandels- und Apothekenkanäle vertrieben werden.

Takeda Pharmaceutical Company Ltd: Ein in Japan ansässiges globales Pharmaunternehmen mit therapeutischen Schwerpunkten wie Gastroenterologie und seltenen Krankheiten; Takeda verwendet Glycerin-basierte Hilfsstoffe in oralen und topischen Arzneimittelformulierungen in seinem breiten Produktportfolio.

Abbott Laboratories: Ein diversifiziertes Gesundheits- und Diagnostikunternehmen, das pharmazeutisches Glycerin in ausgewählten Ernährungs- und pharmazeutischen Produktlinien einsetzt und dabei sein globales Fertigungs- und Vertriebsnetzwerk nutzt.

Bausch Health Companies Inc.: Ein Spezialpharmaunternehmen mit konzentrierter Präsenz in den Bereichen Dermatologie, Ophthalmologie und Gastroenterologie; Bausch gehört zu den direktesten Wettbewerbern bei Glycerin-basierten ophthalmischen und dermatologischen fertigen Darreichungsformen.

Capsugel: Ein führender Anbieter von Arzneimittelverabreichungssystemen und Verkapselungstechnologien; Capsugel verwendet Glycerin als wichtigen Weichmacher bei der Herstellung von Weichgelkapseln und ist somit ein bedeutender industrieller Verbraucher von pharmazeutischem Glycerin.

Januar 2024: AbbVie Inc gab die Erweiterung seiner dermatologischen Formulierungs-Pipeline mit neuen Glycerin-basierten biologischen Vehikelplattformen bekannt, die für eine verbesserte Hautpenetration bei immunodermatologischen Indikationen vorgesehen sind und deren regulatorische Einreichung bis Ende 2025 geplant ist.

März 2024: Croda International plc brachte eine neue Serie von ultrahochreinen Glycerin-Hilfsstoffen auf den Markt, die sowohl USP- als auch EP-Monographiespezifikationen erfüllen und sich an Hersteller ophthalmischer und parenteraler Arzneimittel richten, die eine reduzierte Endotoxinbelastung anstreben.

Juni 2024: Emery Oleochemicals schloss eine Kapazitätserweiterung in seiner malaysischen Glycerin-Raffinerieanlage ab und erhöhte die Jahresproduktion an pharmazeutischem Glycerin um 15.000 metrische Tonnen, um der wachsenden Nachfrage im asiatisch-pazifischen Raum gerecht zu werden.

August 2024: Capsugel (ein Lonza-Unternehmen) reichte eine Patentanmeldung für neuartige Glycerin-plastifizierte Weichgelformulierungen ein, die verbesserte Auflösungsprofile für schlecht wasserlösliche pharmazeutische Wirkstoffe aufweisen.

Oktober 2024: Die Europäische Arzneimittel-Agentur (EMA) veröffentlichte aktualisierte Leitlinien zu den Prüfanforderungen für Glycerin-Hilfsstoffe für injizierbare und ophthalmische pharmazeutische Produkte, mit verbindlichen Compliance-Fristen ab dem Q1 2026.

Dezember 2024: Die Verbrauchergesundheitssparte von Johnson and Johnson erhielt in Indien die behördliche Genehmigung für eine erweiterte Linie von Glycerin-basierten dermatologischen Feuchtigkeitscremes, was den Eintritt in das Segment der medizinischen OTC-Feuchtigkeitscremes in einem wichtigen Schwellenland markiert.

Februar 2025: The Dow Chemical Company kündigte eine strategische Liefervereinbarung mit einem großen europäischen Pharma-Lohnhersteller an, um pharmazeutisches Glycerin im Rahmen langfristiger Festpreisverträge zu liefern und so das Volatilitätsrisiko für beide Parteien zu mindern.

Die regionale Dynamik innerhalb des Marktes für pharmazeutische Produkte auf Glycerinbasis spiegelt divergente Wachstumsverläufe wider, die durch die Reife der Gesundheitsinfrastruktur, regulatorische Umfelder und demografische Profile geprägt sind.

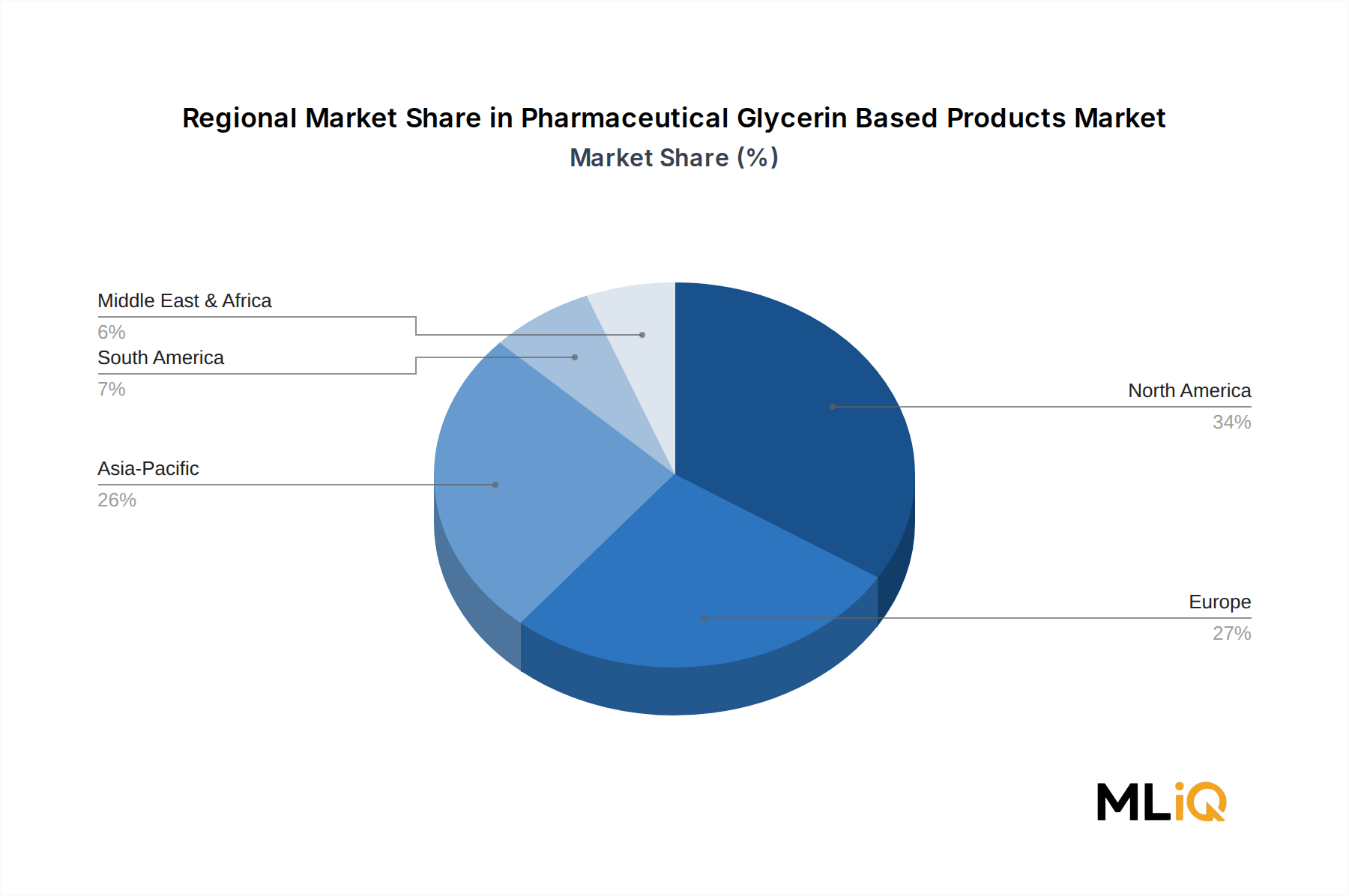

Nordamerika stellt die reifste und umsatzstärkste Region dar und macht schätzungsweise 32–34 % des gesamten globalen Marktwertes aus. Die Vereinigten Staaten festigen diese Position durch ihren großen Sektor für Markenpharmazeutika, umfangreiche OTC-Vertriebsnetze und den hohen Pro-Kopf-Verbrauch von dermatologischen und ophthalmischen Glycerin-basierten Produkten. Kanada und Mexiko tragen inkrementell bei, wobei Mexiko sich als Nearshoring-Drehscheibe für die pharmazeutische Fertigung entwickelt. Der nordamerikanische Markt wächst mit einer CAGR von etwa 4,5–5,0 %, was unter dem globalen Durchschnitt liegt und die Marktsättigung in den Kernproduktkategorien widerspiegelt.

Europa bildet den zweitgrößten regionalen Markt und hält etwa 26–28 % des globalen Umsatzes. Deutschland, Frankreich, das Vereinigte Königreich und Italien sind die wichtigsten nationalen Märkte, unterstützt durch starke Generika-Industrien, gut entwickelte Pharmakovigilanz-Rahmenwerke und robuste Krankenhausbeschaffungssysteme. Die europäische Nachfrage wird durch alternde Demografie und eine hohe Prävalenz chronischer Krankheiten angetrieben. Die regionale CAGR wird auf 4,8–5,2 % geschätzt, wobei die nordischen Länder und Benelux ein stärkeres Wachstum zeigen, das mit der Aktivität in der Premium-Pharmaformulierung verbunden ist.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird voraussichtlich bis 2033 mit einer CAGR von 7,5–8,5 % expandieren. China und Indien dominieren das regionale Volumen aufgrund großer inländischer pharmazeutischer Produktionsbasen, expandierender Programme für den Zugang zur Gesundheitsversorgung und steigender Gesundheitsausgaben der Mittelklasse. Südkorea, Japan und die ASEAN-Märkte tragen durch die Nachfrage nach Spezialpharmazeutika und Kosmezeutika bei. Der Anteil der Region am globalen Marktwert wird voraussichtlich von etwa 24 % auf über 30 % bis zum Ende des Prognosezeitraums steigen.

Die Region Naher Osten & Afrika, die derzeit etwa 6–7 % des globalen Marktwertes ausmacht, gewinnt an Dynamik, angetrieben durch Investitionen in die Gesundheitsinfrastruktur des Golf-Kooperationsrates und Südafrikas wachsenden pharmazeutischen Einzelhandelssektor. Die Türkei und Israel dienen als regionale Zentren für pharmazeutische Produktion und Export. Die regionale CAGR wird auf 6,0–6,5 % geschätzt.

Südamerika macht etwa 5–6 % des globalen Umsatzes aus, wobei Brasilien und Argentinien die dominierenden Märkte sind. Gesundheitsreforminitiativen und Anreize für die inländische Pharmaproduktion in Brasilien sind die primären regionalen Wachstumskatalysatoren, die eine CAGR von etwa 5,5–6,0 % für die Region unterstützen.

Technologische Innovationen innerhalb des Marktes für pharmazeutische Produkte auf Glycerinbasis gestalten die Formulierungsentwicklung, die Fertigungseffizienz und die Produktleistung in allen wichtigen Arzneimitteltyp-Segmenten neu.

Der erste große disruptive Technologiepfad ist die Entwicklung nanostrukturierter Glycerin-basierter Arzneimittelverabreichungssysteme. Nanoemulsionen, Nanosuspensionen und Glycerin-basierte Lipidnanopartikel ermöglichen eine verbesserte Bioverfügbarkeit für schlecht wasserlösliche pharmazeutische Wirkstoffe, insbesondere in dermatologischen und ophthalmischen Anwendungen. Die Einführung von Nano-Delivery-Plattformen beschleunigt sich, wobei die F&E-Investitionen in die Lipid-Nanopartikel-Technologie in den letzten Jahren weltweit 2 Milliarden USD überstiegen, nach der Validierung der Modalität durch mRNA-Impfstoffanwendungen. Für Hersteller von Glycerin-basierten Produkten entwickelt sich die Nanoformulierungsfähigkeit schnell von einem Differenzierungsmerkmal zu einer wettbewerbsrelevanten Notwendigkeit in spezialisierten dermatologischen und ophthalmischen Segmenten.

Die zweite disruptive Technologie ist die kontinuierliche Fertigung (CM) angewendet auf Glycerin-basierte feste und halbfeste Darreichungsformen. Die traditionelle Batch-Fertigung von Glycerin-haltigen Cremes, Salben und Zäpfchen wird durch kontinuierliche Verarbeitungslinien verdrängt, die eine engere Prozesskontrolle, reduzierte Chargenvariabilität und niedrigere Gesamtherstellungskosten bieten. Regulierungsbehörden, einschließlich der FDA, haben die Einführung von CM aktiv gefördert, und die Kapitalinvestitionen in die CM-Infrastruktur unter führenden Pharmaherstellern überstiegen im Zeitraum 2022–2024 jährlich 500 Millionen USD. Bestehende Batch-Fertigungsbetriebe sehen sich einem Margendruck ausgesetzt, da CM-ausgestattete Wettbewerber überlegene Ausbeute- und Qualitätskennzahlen erzielen. \

Deutschland ist ein Eckpfeiler des europäischen Pharmamarktes und nimmt auch im globalen Kontext eine führende Position ein. Der Markt für pharmazeutische Produkte auf Glycerinbasis in Deutschland ist integraler Bestandteil dieser robusten Landschaft. Während Europa insgesamt etwa 26–28 % des globalen Marktvolumens ausmacht – welches derzeit bei geschätzten 42,40 Milliarden € liegt –, ist Deutschland einer der primären nationalen Märkte innerhalb dieser Region. Experten gehen davon aus, dass das deutsche Marktvolumen für Glycerin-basierte Pharmaprodukte sich im mittleren einstelligen Milliarden-Euro-Bereich bewegt.

Das Wachstum des deutschen Marktes wird maßgeblich durch eine alternde Bevölkerung, eine hohe Prävalenz chronischer Krankheiten und kontinuierlich hohe Gesundheitsausgaben pro Kopf getragen. Die starke deutsche Generika-Industrie und das umfassende System der Pharmakovigilanz tragen ebenfalls zur Stabilität und zum Wachstum bei. Insbesondere das dermatologische Segment, das weltweit eine dominierende Rolle spielt, findet in Deutschland aufgrund des hohen Bewusstseins für Hautgesundheit und der Nachfrage nach hochwertigen Pflegeprodukten eine solide Basis. Die post-pandemische Neuausrichtung der Lieferketten, die eine verstärkte heimische Beschaffung pharmazeutischer Inhaltsstoffe fördert, kommt dem deutschen Markt zusätzlich zugute.

Zu den relevanten Akteuren auf dem deutschen Markt zählen globale Chemie- und Spezialchemieunternehmen wie The Dow Chemical Company, Croda International plc und Emery Oleochemicals. Diese Unternehmen spielen eine entscheidende Rolle als Lieferanten von hochreinem Glycerin und anderen pharmazeutischen Hilfsstoffen, die für die Formulierung der Endprodukte unerlässlich sind. Darüber hinaus sind große pharmazeutische Konzerne mit starken deutschen Niederlassungen, darunter AbbVie Inc, Johnson & Johnson und Abbott Laboratories, maßgeblich an der Entwicklung und Vermarktung Glycerin-basierter Produkte beteiligt.

Der deutsche Regulierungsrahmen ist streng und basiert auf europäischen Standards. Die Einhaltung der Vorgaben der Europäischen Pharmakopöe (Ph. Eur.) für die Reinheit von pharmazeutischem Glycerin ist obligatorisch. Des Weiteren sind die EU-Chemikalienverordnung REACH, das deutsche Arzneimittelgesetz (AMG) und die Good Manufacturing Practice (GMP)-Standards grundlegend für die Produktion und den Vertrieb. Zertifizierungen durch Organisationen wie den TÜV unterstreichen zudem das hohe Qualitäts- und Sicherheitsniveau, das in Deutschland erwartet wird.

Die Vertriebskanäle in Deutschland sind primär durch ein etabliertes Apothekennetzwerk gekennzeichnet, das sowohl verschreibungspflichtige als auch rezeptfreie Produkte vertreibt. Drogeriemärkte spielen eine wichtige Rolle für frei verkäufliche dermatologische Produkte und Kosmezeutika. Der Online-Handel, insbesondere durch Versandapotheken, gewinnt stetig an Bedeutung. Deutsche Verbraucher legen großen Wert auf Produktqualität, Wirksamkeit und wissenschaftliche Fundierung. Das Vertrauen in die Beratung durch Apotheker ist hoch, und es besteht eine wachsende Bereitschaft, in hochwertige dermatologische und altersgerechte Produkte zu investieren.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für pharmazeutische Produkte auf Glycerinbasis-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören dupoint, AbbVie Inc, Johnson and Johnson, Takeda Pharmaceutical Company Ltd, Abbott Laboratories, The Dow Chemical Company, Bausch Health Companies Inc., Takeda Pharmaceutical Company, Emery Oleochemicals, Capsugel, Croda International plc.

Die Marktsegmente umfassen Arzneimitteltyp.

Die Marktgröße wird für 2022 auf USD 46.08 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3456, USD 5769 und USD 10995.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für pharmazeutische Produkte auf Glycerinbasis“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für pharmazeutische Produkte auf Glycerinbasis informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.