1. Welche sind die wichtigsten Wachstumstreiber für den Markt für nadelfreie Injektionssysteme-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für nadelfreie Injektionssysteme-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

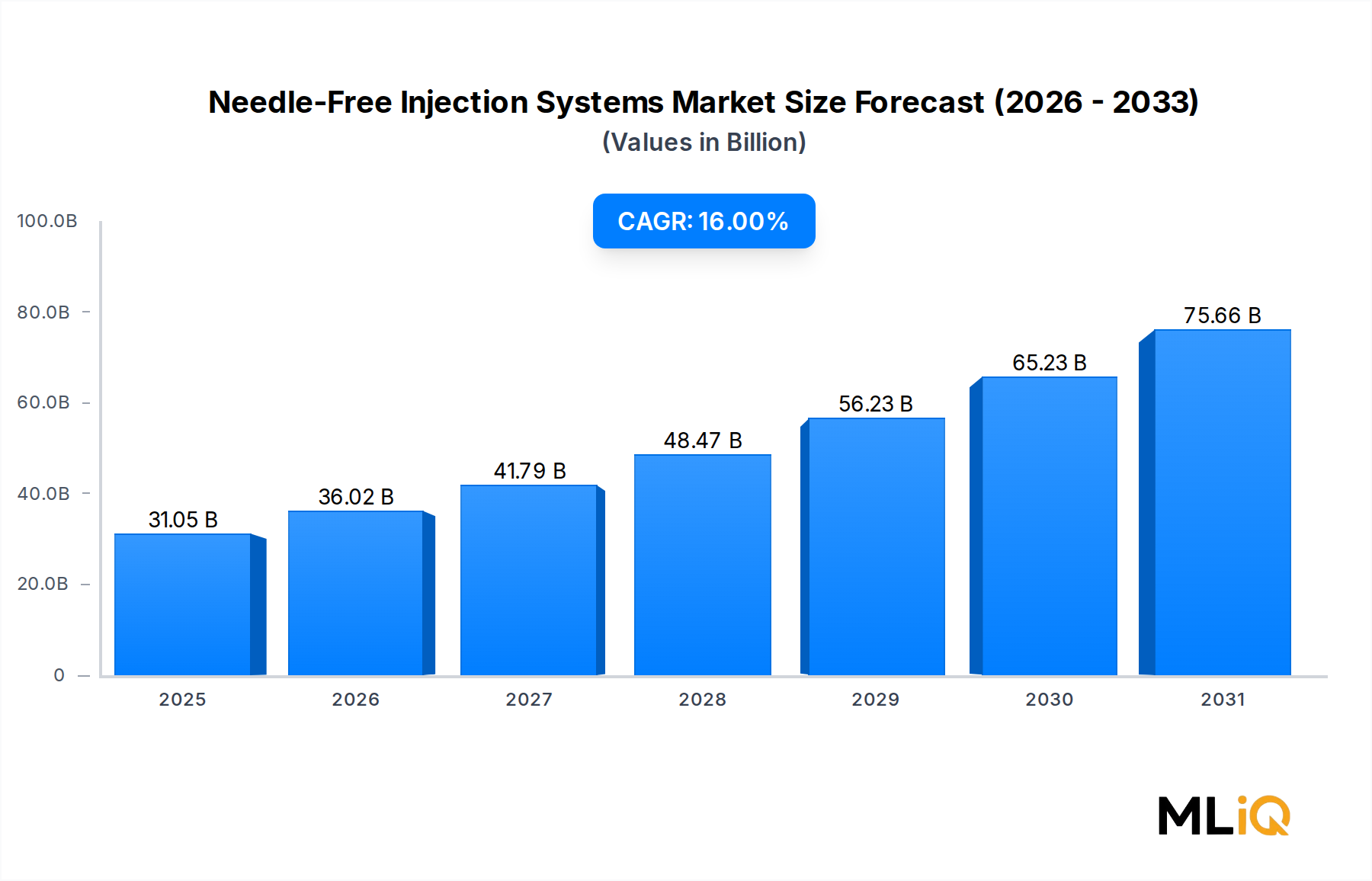

Der globale Markt für nadelfreie Injektionssysteme steht vor einer außergewöhnlichen Expansion und verzeichnet über den Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 16,0 %. Der Marktwert belief sich auf etwa 31.054,98 Millionen USD (ca. 28,77 Milliarden €) und wird voraussichtlich eine robuste Dynamik beibehalten, angetrieben durch eine beschleunigte Einführung in den Anwendungsbereichen Impfstoffverabreichung, Insulinadministration und Schmerzmanagement. Diese Entwicklung positioniert die nadelfreie Technologie als eines der sich am dynamischsten entwickelnden Segmente innerhalb des breiteren Life-Sciences-Sektors.

Mehrere makroökonomische Kräfte untermauern dieses Wachstum. Die globale Belastung durch Nadelstichverletzungen – weltweit schätzungsweise über 1 Million Vorfälle jährlich im Gesundheitswesen – hat die Dringlichkeit für sicherere Alternativen zur Arzneimittelverabreichung verstärkt. Regulierungsbehörden, darunter die U.S. FDA und die Europäische Arzneimittelagentur, haben nadelfreie Alternativen als Teil umfassenderer Arbeitsschutzvorschriften zunehmend unterstützt. Parallel dazu hat die globale Impfkampagne, die während und nach der COVID-19-Pandemie beschleunigt wurde, eine groß angelegte Nachfrage nach durchsatzstarken, schmerzfreien Impftechnologien freigesetzt, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo Kühlkettenbeschränkungen und der Mangel an geschultem Personal konventionelle Injektionen logistisch komplex machen.

Auf der Nachfrageseite treibt die Verbreitung von Biologika und Biosimilars – die eine präzise subkutane oder intramuskuläre Verabreichung erfordern – pharmazeutische Hersteller dazu, Verabreichungsplattformen zu suchen, die die Wirksamkeit des Medikaments erhalten und gleichzeitig die Patiententreue verbessern. Nadelfreie Systeme haben für mehrere therapeutische Klassen, darunter Impfstoffe, Hormone und Analgetika, eine klinische Äquivalenz mit konventionellen hypodermischen Injektionen gezeigt, was ihnen eine zunehmende klinische Glaubwürdigkeit verleiht.

Das Heimpflegesegment entwickelt sich zu einer entscheidenden Wachstumsfront. Da das Management chronischer Krankheiten zunehmend von Krankenhauseinstellungen in Umgebungen der Patientenselbstverabreichung verlagert wird, bieten nadelfreie Geräte eine ergonomische und psychologisch weniger aversive Alternative. Patienten, die an Diabetes, Multipler Sklerose und rheumatoider Arthritis leiden, stellen eine bedeutende und gebundene Zielgruppe für nadelfreie Plattformen der nächsten Generation dar.

Die Wettbewerbslandschaft reift, wobei etablierte Akteure stark in Plattformdiversifizierung und geografische Expansion investieren. Schwellenmärkte im asiatisch-pazifischen Raum und in Lateinamerika stellen die am schnellsten wachsenden Nachfragepools dar, unterstützt durch eine expandierende Gesundheitsinfrastruktur und staatliche Impfprogramme. Unterdessen behält Nordamerika den größten absoluten Umsatzanteil, gestützt durch Premiumpreise, eine hohe Versicherungsabdeckung und eine frühe Technologieeinführung.

Mit Blick auf die Zukunft wird erwartet, dass die Konvergenz zwischen digitalen Gesundheitsökosystemen und nadelfreier Verabreichung – einschließlich vernetzter Injektoren mit Dosisverfolgungsfunktionen – den Marktwert weiter steigern und Produktangebote in einer zunehmend wettbewerbsintensiven Landschaft differenzieren wird.

Unter allen Anwendungssegmenten stellt die Impfstoffverabreichung den größten Einzelumsatzträger innerhalb des Marktes für nadelfreie Injektionssysteme dar, und ihre Dominanz ist sowohl strukturell verankert als auch beschleunigend. Die Vorrangstellung des Segments ergibt sich aus einem Zusammenfluss von Public-Health-Imperativen, günstigen regulatorischen Rahmenbedingungen und skalierbaren Bereitstellungsmodellen – insbesondere bei Massenimpfkampagnen, bei denen die betriebliche Effizienz von größter Bedeutung ist.

Die Ökonomie der Impfstoffverabreichung ist für die nadelfreie Technologie überzeugend. In Hochvolumen-Impfumgebungen – wie nationalen Impfkampagnen oder militärischen Impfprogrammen – können nadelfreie Jet-Injektoren bis zu 1.000 Dosen pro Gerät und Tag verabreichen, wodurch die Verabreichungskosten pro Dosis im Vergleich zu herkömmlichen spritzenbasierten Methoden drastisch gesenkt werden. Dieser Durchsatzvorteil hat nadelfreie Systeme zur Technologie der Wahl für Organisationen wie die Weltgesundheitsorganisation (WHO) und UNICEF für Kampagnen gegen Masern, Polio, Influenza und Hepatitis B in Endemiegebieten gemacht.

Die COVID-19-Pandemie diente als mächtiges Validierungsereignis. Die beispiellosen logistischen Anforderungen, Milliarden von Menschen in kurzer Zeit zu impfen, legten die betrieblichen Grenzen der herkömmlichen Nadel-und-Spritzen-Verabreichung offen und katalysierten Investitionen in nadelfreie Alternativen. Mehrere nationale Regierungen und globale Gesundheitsorganisationen beschleunigten die Beschaffung von nadelfreien Jet-Injektoren, wodurch eine dauerhafte installierte Basis geschaffen wurde, die die wiederkehrende Nachfrage nach Verbrauchsmaterialien und Ersatzgeräten unterstützen wird.

Aus Sicht der Produktarchitektur nutzen Anwendungen zur Impfstoffverabreichung überwiegend flüssigkeitsbasierte nadelfreie Systeme – insbesondere federbasierte und gasgetriebene Injektoren –, die präzise Antigenmengen transdermal oder intramuskulär ohne Hautpunktion verabreichen können. Diese Systeme erreichen Bioverfügbarkeitsprofile, die mit intramuskulären Injektionen vergleichbar sind, eine kritische Anforderung angesichts der Immunogenitätsempfindlichkeit vieler Impfstoffformulierungen.

Zu den in diesem Segment aktiven Schlüsselakteuren gehört PharmaJet, das strategische Partnerschaften mit globalen Gesundheitsorganisationen für seinen Stratis-Nadelfrei-Injektor eingegangen ist, ein von der FDA zugelassenes Gerät, das für Grippe-, Polio- und andere Impfstoffe validiert ist. CROSSJECT NEEDLE FREE INJECTION SYSTEMS hat ebenfalls Auto-Injektor-Plattformen für Notfallimpfstoff-Verabreichungsszenarien weiterentwickelt. Medical International Technology, Inc. ist seit langem in der Verabreichung von Mehrdosisimpfstoffen für öffentliche Gesundheitsprogramme präsent.

Der Umsatzanteil des Segments ist nicht nur beträchtlich, sondern auch expandierend. Schwellenländer in Subsahara-Afrika, Südasien und Südostasien bauen nationale Impfprogramme mit internationaler Geberunterstützung aus, und nadelfreie Injektionssysteme werden aufgrund ihres Sicherheitsprofils und der reduzierten Erzeugung von biohazardösem Abfall zunehmend in Beschaffungsausschreibungen spezifiziert – eine Priorität in Gesundheitssystemen mit begrenzter Infrastruktur für die Entsorgung von scharfen Gegenständen.

Ein bemerkenswerter Trend ist die Integration von vorgefüllten Kartuschentechnologien mit nadelfreien Plattformen zur Impfstoffverabreichung, wodurch die Vorbereitungszeit und menschliche Fehler im Feldeinsatz reduziert werden. Dies bringt das Segment in Einklang mit Dynamiken, die im Markt für vorgefüllte Spritzen beobachtet werden, wo vorgefüllte Formate aufgrund von Bequemlichkeit und Dosisgenauigkeit an Bedeutung gewinnen. Das Untersegment der Impfstoffverabreichung profitiert auch von Fortschritten bei thermostabilen Impfstoffformulierungen, die die Haltbarkeit verlängern, was den operativen Fall für die nadelfreie Verabreichung in ressourcenbeschränkten Umgebungen weiter stärkt.

Mit Blick auf die Zukunft wird erwartet, dass das Segment seine Umsatzführerschaft beibehalten wird, da Auffrischimpfkampagnen, Pandemie-Vorsorgebevorratung und neuartige Impfstoffplattformen – einschließlich mRNA-basierter Therapien – eine anhaltende Beschaffungsnachfrage schaffen werden.

Der Markt für nadelfreie Injektionssysteme wird durch eine Reihe klar definierter struktureller Treiber und eine parallele Reihe von Adoptionsbeschränkungen geprägt, die seine Wachstumsentwicklung modulieren.

Treiber 1: Belastung durch Nadelstichverletzungen. Die WHO schätzt, dass jährlich etwa 16 Milliarden Injektionen weltweit verabreicht werden, wobei medizinisches Personal jährlich über 1 Million Nadelstichverletzungen erleidet. Diese Verletzungen bergen ein erhebliches Risiko der Übertragung von blutübertragenen Krankheitserregern wie HIV, Hepatitis B und Hepatitis C. Arbeitssicherheitsvorschriften in den USA (OSHA Bloodborne Pathogens Standard) und der EU (Richtlinie 2010/32/EU zur Vermeidung von Nadelstichverletzungen) zwingen Gesundheitsdienstleister, auf sicherere Verabreichungsalternativen, einschließlich nadelfreier Systeme, umzusteigen.

Treiber 2: Zunehmende Prävalenz chronischer Krankheiten. Die International Diabetes Federation berichtet, dass nach jüngsten Schätzungen über 537 Millionen Erwachsene weltweit mit Diabetes leben, eine Zahl, die bis 2045 voraussichtlich 780 Millionen überschreiten wird. Das Segment der Insulinverabreichung – eine primäre Anwendung innerhalb des Marktes für nadelfreie Injektionssysteme – profitiert direkt von dieser epidemiologischen Expansion. Injektionsmüdigkeit und Nadelphobie, von denen schätzungsweise 10 % der Weltbevölkerung betroffen sind, erhöhen die Nachfrage nach nadelfreien Alternativen zusätzlich.

Treiber 3: Pipeline-Erweiterung von Biologika und Biosimilars. Ab 2024 umfasste die globale Biologika-Pipeline über 7.000 Moleküle in verschiedenen klinischen Stadien, von denen viele eine subkutane Verabreichung erfordern. Nadelfreie Plattformen bieten eine formulierungsfreundliche Verabreichung für proteinbasierte Therapeutika und erweitern den adressierbaren Markt. Dies überschneidet sich mit Wachstumsdynamiken im Markt für die Verabreichung von Biologika, wo Innovationsfähigkeit bei der Verabreichung ein wichtiges Wettbewerbsdifferenzierungsmerkmal ist.

Beschränkung 1: Hohe Gerätekosten. Nadelfreie Injektorsysteme verursachen deutlich höhere Anschaffungskosten im Vergleich zu herkömmlichen Spritzen – oft das 5- bis 15-fache des Stückpreises –, was die Akzeptanz in preissensiblen Märkten und budgetbeschränkten Gesundheitssystemen ohne Subventionsmechanismen einschränkt.

Beschränkung 2: Begrenzte Formulierungsverträglichkeit. Nicht alle Arzneimittelformulierungen sind mit der nadelfreien Verabreichung kompatibel; hochviskose Biologika und bestimmte lyophilisierte Verbindungen erfordern eine Neuformulierung, was zusätzliche Entwicklungskosten und Zeitrisiken für pharmazeutische Sponsoren mit sich bringt.

Beschränkung 3: Regulatorische Komplexität. Die Klassifizierungen von Gerät-Arzneimittel-Kombinationen gemäß FDA 21 CFR Part 3 und EMA-Leitlinien führen zu mehrbehördlichen Überprüfungspfaden, die die Markteinführungszeit verlängern und die Compliance-Ausgaben erhöhen.

Die Wettbewerbslandschaft des Marktes für nadelfreie Injektionssysteme ist durch eine Mischung aus spezialisierten Medizingeräteinnovatoren, pharmazeutischen Verabreichungsspezialisten und diversifizierten Life-Sciences-Unternehmen gekennzeichnet. Nachfolgend finden Sie ein strategisches Profil der wichtigsten Akteure:

INJEX PHARMA AG: Ein deutsches Unternehmen, das sich auf nadelfreie Injektionssysteme für die Insulinverabreichung und andere subkutane Anwendungen spezialisiert hat. Die Systeme von INJEX sind für die Patienten-Selbstverabreichung konzipiert und stehen im Einklang mit den wachsenden Trends in der Heimpflege und im Selbstmanagement chronischer Krankheiten.

THE EUROPEAN PHARMA GROUP: Ein diversifiziertes Pharma-Dienstleistungs- und Gerätevertriebsunternehmen mit Niederlassungen in mehreren EU-Mitgliedstaaten. Die Gruppe hat nadelfreie Verabreichungssysteme in ihr Portfolio für Spezialmedikamentenverabreichung aufgenommen, das sich an Krankenhaus- und ambulante Versorgungsegmente richtet, und ist daher auch auf dem deutschen Markt relevant.

CROSSJECT NEEDLE FREE INJECTION SYSTEMS: Ein in Frankreich ansässiger Innovator, der sich auf Auto-Injektor-Plattformen für Notfallmedizinanwendungen konzentriert, einschließlich Krampfanfälle und Anaphylaxie. Die ZENEO-Plattform des Unternehmens stellt einen differenzierten nadelfreien Auto-Injektor mit wachsender klinischer Validierung und regulatorischen Anmeldungen in europäischen Märkten dar.

PHARMAJET: Ein in den USA ansässiges Unternehmen und einer der kommerziell prominentesten Entwickler von nadelfreien Injektionssystemen zur Impfstoffverabreichung. Das Stratis-Gerät von PharmaJet ist von der FDA zugelassen und von der WHO präqualifiziert, was den Einsatz in globalen Impfprogrammen in über 40 Ländern ermöglicht.

MEDICAL INTERNATIONAL TECHNOLOGY, INC.: Ein kanadischer Pionier in der Mehrfachnutzungs-Nadelfrei-Injektionstechnologie mit jahrzehntelanger Präsenz in Impfprogrammen des öffentlichen Gesundheitswesens. Das Unternehmen liefert Geräte sowohl für die menschliche als auch für die veterinärmedizinische Impfstoffverabreichung, was ihm eine diversifizierte Endmarktexposition verschafft.

ANTARES PHARMA, INC.: Ein Spezialpharma- und Verabreichungstechnologieunternehmen mit einem robusten Portfolio an nadelfreien und Auto-Injektor-Systemen. Antares unterhält strategische Partnerschaften mit großen Pharmaunternehmen für Gerät-Arzneimittel-Kombinationsprodukte, insbesondere im Bereich der Hormontherapie und Testosteronersatztherapie.

VALERITAS HOLDINGS, INC.: Bekannt für sein tragbares Insulinverabreichungsgerät V-Go, brachte Valeritas einen einzigartigen Patch-Pumpen-Ansatz in das Untersegment der Insulinverabreichung ein. Das Unternehmen ging auf die Bedürfnisse von Typ-2-Diabetes-Patienten ein, die eine vereinfachte, nadelfreie Basal-Bolus-Insulinadministration suchten.

NATIONAL MEDICAL PRODUCTS, INC.: Ein etablierter Anbieter von nadelfreien Injektionssystemen mit Fokus auf klinische und institutionelle Einrichtungen. Das Unternehmen unterhält einen breiten Produktkatalog, der Einweg- und wiederverwendbare Injektorplattformen umfasst.

Q1 2023: Die INJEX Pharma AG führte in europäischen Märkten eine nadelfreie Insulin-Injektorplattform der nächsten Generation ein, die über ein neu gestaltetes ergonomisches Gehäuse und einen verbesserten Dosispräzisionsmechanismus für Patienten mit Typ-1- und Typ-2-Diabetes verfügt.

Q1 2024: PharmaJet gab erweiterte Beschaffungsvereinbarungen mit GAVI, der Impfallianz, für den Einsatz seines Stratis-Nadelfrei-Injektors in Impfprogrammen in Subsahara-Afrika bekannt, die Masern-Röteln- und inaktivierte Polioimpfstoffkampagnen abdecken.

Q2 2024: CROSSJECT erhielt eine positive Stellungnahme von europäischen Regulierungsbehörden für seinen ZENEO Midazolam-Auto-Injektor, was einen bedeutenden Meilenstein in der Notfallmedizin-Anwendung der nadelfreien Verabreichungstechnologie darstellt.

Q3 2023: Antares Pharma schloss eine strategische Akquisition ab, die ihre Kapazitäten zur Herstellung von Auto-Injektoren erweiterte, mit dem erklärten Ziel, die wachsende Nachfrage von biopharmazeutischen Partnern in den Bereichen Onkologie und Immunologie zu unterstützen.

Q4 2023: Die WHO aktualisierte ihre Leitlinien für bewährte Verfahren zur Impfstoffverabreichung und erkannte nadelfreie Jet-Injektoren formell als gleichwertige Verabreichungssysteme für ausgewählte Antigentypen an – eine regulatorische Bestätigung, die die öffentliche Beschaffung weltweit beschleunigen soll.

Q2 2023: National Medical Products, Inc. ging eine Vertriebspartnerschaft mit einer großen US-amerikanischen Einkaufsgemeinschaft (GPO) ein, um den Zugang zu Krankenhäusern für seine Einweg-Nadelfrei-Injektor-Produktlinie zu erweitern.

Q3 2022: Eine von Fachkollegen begutachtete klinische Studie, die in einer führenden Fachzeitschrift für Vakzinologie veröffentlicht wurde, bestätigte die Bioäquivalenz zwischen nadelfreier intradermaler Verabreichung und konventioneller intramuskulärer Injektion für Grippeimpfstoffe, wodurch die klinische Evidenzbasis für die Marktakzeptanz gestärkt wurde.

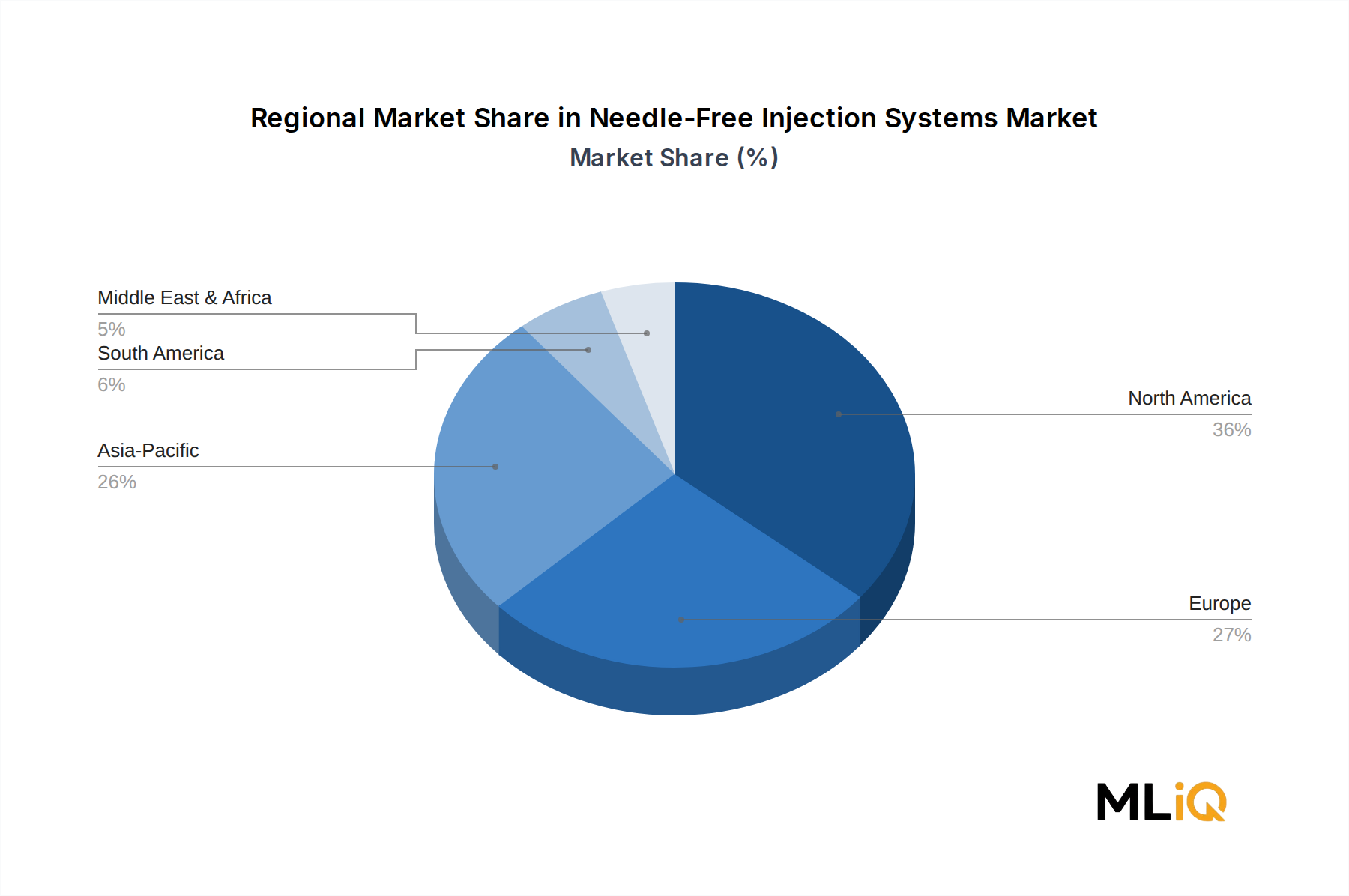

Der Markt für nadelfreie Injektionssysteme weist eine erhebliche regionale Heterogenität in Bezug auf Wachstumsgeschwindigkeit, Umsatzkonzentration und Nachfragetreiber auf.

Nordamerika hält den größten Umsatzanteil am globalen Markt für nadelfreie Injektionssysteme und macht schätzungsweise 38 %–42 % des gesamten Marktwertes aus. Die Vereinigten Staaten sind der Hauptverantwortliche, unterstützt durch hohe Pro-Kopf-Gesundheitsausgaben, einen ausgereiften Regulierungsrahmen und eine starke Akzeptanz von Premium-Arzneimittelverabreichungstechnologien. Der US-Markt profitiert von einer robusten privaten Versicherungsdeckung und einer großen installierten Basis von Biologika-Anwendern, die eine subkutane Verabreichung benötigen. Die regionale CAGR wird auf 13,5 %–14,5 % geschätzt, was einen reiferen, aber stetig wachsenden Markt widerspiegelt.

Europa stellt den zweitgrößten Regionalmarkt dar, wobei Deutschland, Frankreich und das Vereinigte Königreich die Hauptbeitragsleister sind. Die EU-Richtlinie 2010/32/EU, die die Prävention von Nadelstichverletzungen im Gesundheitswesen vorschreibt, war ein struktureller legislativer Treiber für die Einführung nadelfreier Systeme in Krankenhäusern und klinischen Einrichtungen. Europa ist auch ein bedeutendes Zentrum für Geräteherstellung und F&E-Investitionen. Die regionale CAGR wird auf 12,5 %–13,5 % geschätzt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Segment mit einer prognostizierten CAGR von 18,5 %–20,0 %. China und Indien stellen zusammen die dominierenden Nachfragezentren dar, angetrieben durch expandierende nationale Impfprogramme, eine massive Diabetespatientenpopulation und staatliche Investitionen in die Gesundheitsinfrastruktur. Indiens Universal Immunization Programme und Chinas Mandate der National Health Commission zur Modernisierung der Impfstoffverabreichung schaffen erhebliche Beschaffungsmöglichkeiten für Anbieter nadelfreier Systeme. ASEAN-Märkte, einschließlich Indonesien und Vietnam, entwickeln sich zu sekundären Wachstumsknotenpunkten.

Die Region Naher Osten und Afrika gewinnt an Bedeutung, insbesondere in den GCC-Ländern, wo Initiativen zur Modernisierung des Gesundheitswesens die Einführung fortschrittlicher Verabreichungstechnologien finanzieren, und in Subsahara-Afrika, wo globale Gesundheitsförderprogramme die Infrastruktur für die nadelfreie Impfstoffverabreichung finanzieren. Die regionale CAGR wird auf 15,0 %–17,0 % geschätzt.

Südamerika, angeführt von Brasilien und Argentinien, stellt einen Markt mit moderatem Wachstum dar, mit einer CAGR von etwa 13,0 %–14,0 %, wobei das Wachstum von den Gesundheitsbudgetzyklen und internationalen Gesundheitsprogrammauszahlungen abhängt.

Die Lieferkettenarchitektur des Marktes für nadelfreie Injektionssysteme umfasst präzisionsgefertigte Komponenten, hochwertige Polymere, Elastomerdichtungen und elektronische Unterbaugruppen für vernetzte Gerätevarianten – wodurch eine mehrstufige vorgelagerte Abhängigkeitsstruktur entsteht.

Medizinische Polymere – insbesondere Polycarbonat, Polypropylen und hochdichtes Polyethylen – bilden die primären Strukturmaterialien für Gerätegehäuse und Kartuschenkörper. Diese Materialien werden von einer konzentrierten Gruppe spezialisierter Chemieproduzenten bezogen, und ihre Preisgestaltung korreliert direkt mit den Rohölpreisbewegungen. Der Rohstoffzyklus von 2021–2023 verzeichnete einen Preisanstieg von Petrochemie-Grundstoffen um 30 %–45 %, was die Inputkostenmargen der Gerätehersteller komprimierte und Bemühungen zur Diversifizierung der Lieferkette auslöste.

Elastomerkomponenten, einschließlich Silikongummidichtungen und Kolbenstopper, sind entscheidend für die Gewährleistung einer luftdichten Arzneimittelverpackung in vorgefüllten Konfigurationen. Die Silikon-Lieferkette erlebte von 2021–2022 eine bemerkenswerte Verknappung, die durch den Wettbewerb der Halbleiterindustrie um dieselben Rohstoffe verursacht wurde, was zu längeren Lieferzeiten für Silikon in Medizinproduktequalität führte.

Edelstahl – verwendet in Federmechanismen für federbasierte Injektorsysteme und Präzisionsdüsen – hat eine moderate Preisvolatilität erfahren, wobei die Stahlindizes im Zeitraum 2020–2024 um 15 %–25 % schwankten, bedingt durch geopolitische Störungen und steigende Energiekosten in der europäischen Stahlproduktion.

Der Markt für nadelfreie Injektionssysteme ist auch vom Markt für medizinische Kunststoffe abhängig, für spritzgegossene Unterkomponenten und sterile Verpackungsmaterialien. Störungen in diesem vorgelagerten Segment – wie Harzknappheit und Logistikengpässe während der Pandemie – führten zu Verzögerungen in der Geräteproduktion. Hersteller reagieren zunehmend mit Dual-Sourcing-Strategien und regionaler Lieferantenqualifizierung.

Der deutsche Markt für nadelfreie Injektionssysteme ist ein entscheidender Bestandteil des europäischen Marktes, der als zweitgrößtes regionales Segment ausgewiesen ist. Mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 %–13,5 % für Europa insgesamt, ist Deutschland als einer der Hauptbeitragsleister für dieses Wachstum zu sehen. Die starke und innovationsorientierte deutsche Wirtschaft, gepaart mit hohen Pro-Kopf-Ausgaben im Gesundheitswesen, schafft ein ideales Umfeld für die Einführung und Verbreitung fortschrittlicher Medizintechnik. Der Markt profitiert von der hohen Prävalenz chronischer Krankheiten wie Diabetes, die eine regelmäßige Medikamentenverabreichung erfordern, und der allgemeinen Akzeptanz moderner Gesundheitstechnologien.

Im Wettbewerbsumfeld sind sowohl internationale als auch lokale Akteure aktiv. Die INJEX Pharma AG, ein deutsches Unternehmen, spezialisiert auf nadelfreie Systeme für die Insulinverabreichung und andere subkutane Anwendungen, spielt eine wichtige Rolle. Ihr Fokus auf Patienten-Selbstverabreichung, wie die Einführung einer neuen Insulin-Injektorplattform im ersten Quartal 2023 zeigt, adressiert direkt den wachsenden Heimpflege- und Selbstmanagement-Trend. Die THE EUROPEAN PHARMA GROUP, die in mehreren EU-Staaten tätig ist, ist ebenfalls ein relevanter Akteur im deutschen Markt, insbesondere im Vertrieb von Spezialmedikamenten an Krankenhäuser und im ambulanten Bereich.

Der deutsche Markt unterliegt einem robusten regulatorischen und normativen Rahmen, der die Produktqualität und -sicherheit gewährleistet. Die EU-Richtlinie 2010/32/EU zur Vermeidung von Nadelstichverletzungen hat die Einführung nadelfreier Systeme in deutschen Krankenhäusern und Kliniken maßgeblich vorangetrieben. Darüber hinaus sind die europäische Medizinprodukte-Verordnung (MDR), die seit 2021 vollumfänglich gilt und in Deutschland durch das Medizinprodukterecht-Durchführungsgesetz (MPDG) umgesetzt wird, sowie die Chemikalienverordnung REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) relevant für die Materialien und Herstellungsprozesse der Geräte. Institutionen wie der TÜV spielen eine zentrale Rolle bei der Prüfung und Zertifizierung von Produkten, was dem deutschen Verbraucher Vertrauen in die Sicherheit und Qualität der Produkte vermittelt.

Die Vertriebskanäle in Deutschland sind vielfältig. Neben Direktvertrieb an Krankenhäuser und Kliniken über Einkaufsgemeinschaften (GPOs) oder spezialisierte Medizintechnik-Händler gewinnen Apotheken an Bedeutung für Produkte zur Heimanwendung. Das Verbraucherverhalten ist durch eine hohe Wertschätzung für Sicherheit, Qualität und Benutzerfreundlichkeit gekennzeichnet. Die wachsende Zahl älterer Menschen und chronisch Kranker treibt die Nachfrage nach komfortablen und leicht zu handhabenden Lösungen zur Selbstmedikation an. Die „Nadelphobie“, die schätzungsweise 10 % der Weltbevölkerung betrifft, ist auch in Deutschland ein Faktor, der die Akzeptanz nadelfreier Systeme fördert.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 16.0% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für nadelfreie Injektionssysteme-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören CROSSJECT NADELFREIE INJEKTIONSSYSTEME, PHARMAJET, MEDICAL INTERNATIONAL TECHNOLOGY, INC., ANTARES PHARMA, INC., VALERITAS HOLDINGS, INC., NATIONAL MEDICAL PRODUCTS, INC., THE EUROPEAN PHARMA GROUP, INJEX PHARMA AG.

Die Marktsegmente umfassen Produkt, Antriebsquelle, Typ, Verwendbarkeit, Verabreichungsort, Anwendung, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 31054.98 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3456, USD 5769 und USD 10995.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für nadelfreie Injektionssysteme“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für nadelfreie Injektionssysteme informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.