1. Welche sind die wichtigsten Wachstumstreiber für den Markt für menschlichen Gerinnungsfaktor VII nach Produkt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für menschlichen Gerinnungsfaktor VII nach Produkt-Marktes fördern.

+1 2315155523

Markt für menschlichen Gerinnungsfaktor VII nach Produkt

Markt für menschlichen Gerinnungsfaktor VII nach Produkt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

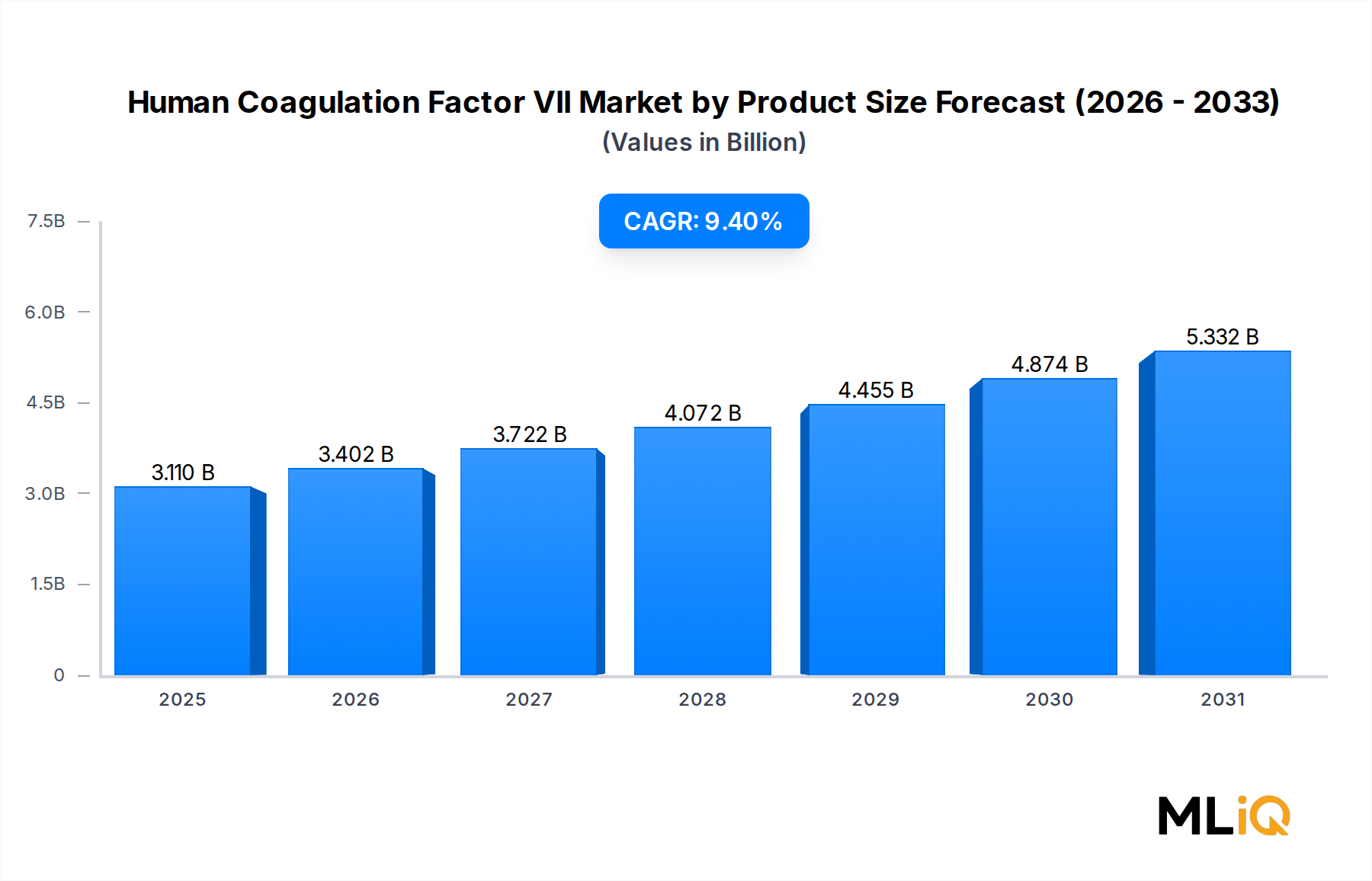

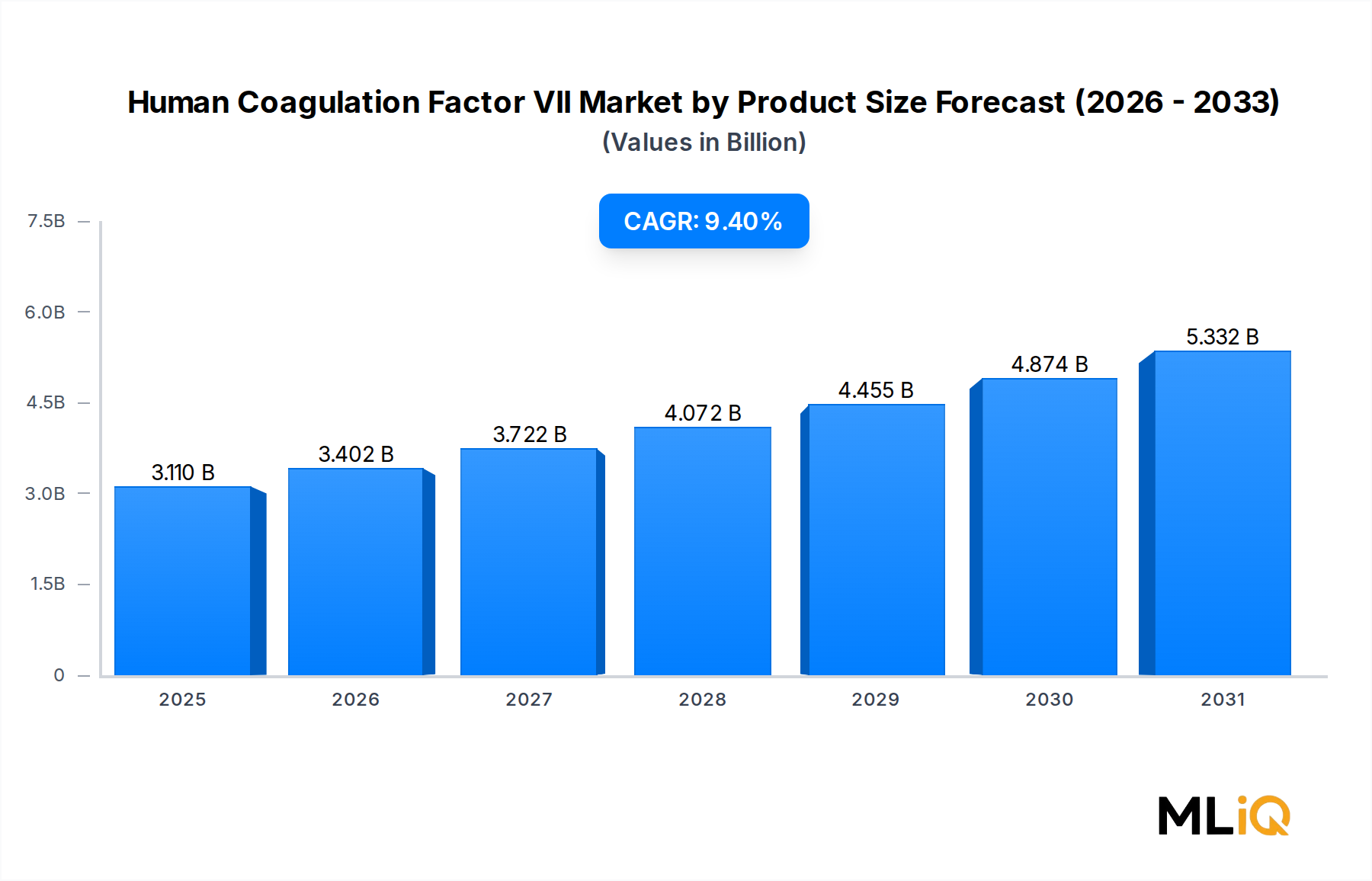

Der globale Markt für humanen Gerinnungsfaktor VII nach Produkt wurde im Basisjahr auf 3,11 Milliarden USD (ca. 2,87 Milliarden €) geschätzt und soll im Prognosezeitraum von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % expandieren. Dies spiegelt eine robuste und anhaltende Nachfrage in den Bereichen Hämophilie-Management, chirurgische Anwendungen und breitere Behandlungsprotokolle für hämorrhagische Störungen wider. Diese Entwicklung positioniert den Markt als eines der dynamischsten Segmente innerhalb des breiteren Life-Science-Sektors, unterstützt durch eine Konvergenz klinischer, demografischer und biotechnologischer Kräfte.

Im Kern wird die Nachfrage nach Faktor VII – einer Serinprotease, die integraler Bestandteil der extrinsischen Gerinnungskaskade ist – durch die weltweit zunehmende Belastung durch Hämophilie A und B, angeborenen Faktor-VII-Mangel und den expandierenden Einsatz von Bypass-Agentien bei Patienten angetrieben, die Inhibitoren gegen Standardersatztherapien entwickeln. Die World Federation of Hemophilia hat weltweit kontinuierliche Zunahmen bei diagnostizierten Patientenpopulationen dokumentiert, ein Trend, der den therapeutischen Verbrauch direkt verstärkt.

Die Aufteilung der Produktlandschaft in rekombinante und plasmabasierte Modalitäten ist ein entscheidendes strukturelles Merkmal. Rekombinante Faktor VIIa-Produkte, allen voran NovoSeven von Novo Nordisk, haben in einkommensstarken Märkten, in denen Sicherheitsprofile und pathogenfreie Herstellung priorisiert werden, eine klinische Dominanz etabliert. Plasmabasiertes Faktor VII behält derweil einen bedeutenden Anteil in kostensensitiven und sich entwickelnden Märkten, wo etablierte Fraktionierungsinfrastrukturen und niedrigere Preisniveaus die Akzeptanz aufrechterhalten.

Aus makroökonomischer Sicht stützen mehrere Rückenwinde die CAGR-Prognose von 9,4 %. Dazu gehören erhöhte Gesundheitsausgaben in asiatisch-pazifischen Märkten wie China und Indien, die Reifung nationaler Register für Blutgerinnungsstörungen, günstige regulatorische Wege für Biosimilar-Rekombinant-Therapien und die schrittweise Ausweitung der allgemeinen Gesundheitsversorgung in Schwellenländern. Die Pipeline von rekombinanten Faktor-VII-Analoga der nächsten Generation mit verlängerter Halbwertszeit führt zudem einen zukünftigen Nachfrage-Wendepunkt ein, da diese Therapien eine reduzierte Dosierungsfrequenz und verbesserte Patientenadhärenz versprechen.

Auf der Angebotsseite wird der Markt von einer konzentrierten Gruppe multinationaler Pharma- und Plasmaproduktunternehmen bedient, die jeweils unter strengen Rahmenbedingungen der Guten Herstellungspraxis (GMP) arbeiten. Vertikale Integration und strategische Plasma-Beschaffungsallianzen werden zunehmend wettbewerbsnotwendig, da die Verfügbarkeit von Rohmaterialien knapper wird. Krankenhausnetzwerke und ambulante Operationszentren stellen die beiden primären Endverbraucherkanäle dar, wobei Krankenhäuser den größten Anteil haben, bedingt durch den Akutversorgungscharakter des Faktor VII-Indikationsmanagements.

Der zukunftsgerichtete Ausblick bis 2033 ist entschieden konstruktiv. Während die Gentherapie für Hämophilie Fortschritte in späten klinischen Studien macht, besteht langfristig ein Substitutionsrisiko für rekombinantes Faktor VII; jedoch begünstigen die kurz- und mittelfristigen Dynamiken ein starkes Volumen- und Wertwachstum in den Kategorien der konventionellen Faktorenersatz- und Bypass-Agentien. Die Kombination aus ungedeckter Diagnosekapazität in Regionen mit niedrigerem Einkommen und pipelinegetriebener Premium-Preisgestaltung in Regionen mit hohem Einkommen sichert eine dauerhafte und diversifizierte Wachstumsgrundlage.

Innerhalb des Marktes für humanen Gerinnungsfaktor VII nach Produkt beansprucht das Untersegment Rekombinanter Faktor VII konstant den größten Umsatzanteil und ist der primäre Wachstumsmotor über den gesamten Prognosehorizont hinweg. Diese Dominanz ist auf mehrere sich gegenseitig verstärkende klinische, regulatorische und kommerzielle Faktoren zurückzuführen, die das rekombinante Segment gemeinsam vor wettbewerbsbedingter Erosion schützen.

Rekombinanter Faktor VIIa wurde erstmals in den 1990er Jahren für das Management von Blutungen bei Hämophilie-A- und -B-Patienten mit Inhibitoren zugelassen – eine kritisch unterversorgte Population, für die eine Standard-Faktor-VIII- oder -IX-Ersatztherapie unwirksam ist. Der Wirkmechanismus, der eine direkte Aktivierung von Faktor X auf der Oberfläche aktivierter Thrombozyten unabhängig von Faktor VIII und IX beinhaltet, macht ihn als Bypass-Agens einzigartig wertvoll. Spätere Indikationserweiterungen zur Behandlung von angeborenem Faktor-VII-Mangel, Glanzmann-Thrombasthenie und perioperativem Blutungsmanagement in verschiedenen chirurgischen Kontexten haben die adressierbare Patientenbasis progressiv erweitert.

Novo Nordisks NovoSeven (Eptacog Alfa) bleibt der globale Marktführer in diesem Untersegment, profitierend von jahrzehntelanger klinischer Evidenz, etablierten Erstattungsrahmen in Nordamerika und Europa und einer tief verwurzelten Verschreiberbasis. Das Unternehmen hat erheblich in klinische Erweiterungsstudien und die Post-Marketing-Sicherheitsüberwachung investiert, wodurch seine regulatorische Stellung in mehreren Jurisdiktionen gestärkt wurde. Konkurrierende rekombinante Angebote anderer Hersteller bleiben aufgrund der komplexen Herstellungsanforderungen für rekombinante Serinproteasen, der erheblichen Kapitalinvestitionen, die für Säugetierzellkultur-Infrastrukturen erforderlich sind, und der Schwierigkeit, die klinische Nicht-Unterlegenheit gegenüber einem gut validierten Referenzprodukt nachzuweisen, begrenzt.

Die Präferenz für rekombinantes Faktor VII gegenüber plasmabasierten Alternativen in entwickelten Märkten ist teilweise sicherheitsbedingt: Rekombinante Produkte eliminieren das theoretische Risiko der Pathogenübertragung, das der plasmabasierten Herstellung eigen ist – eine Sorge, die nach der historischen Exposition der Hämophilie-Gemeinschaft gegenüber HIV und Hepatitis C durch kontaminierte Plasmaprodukte in den 1980er Jahren erneut regulatorische Aufmerksamkeit erregte. Regulierungsbehörden in den Vereinigten Staaten, der Europäischen Union und Japan haben rekombinante Therapien in ihren Erstattungs- und Leitlinienrahmen generell bevorzugt.

In Bezug auf die Umsatzkonzentration entfallen die Mehrheit der rekombinanten Faktor-VII-Umsätze auf Nordamerika und Europa, angetrieben durch hohe Behandlungskosten pro Patient, umfassende Versicherungsabdeckung für seltene Blutgerinnungsstörungen und aktive Hämophilie-Behandlungszentren. Die durchschnittlichen jährlichen Behandlungskosten für einen Inhibitorpatienten, der rekombinantes Faktor VIIa verwendet, können mehrere hunderttausend USD erreichen, was sowohl die hohe Dosierungsfrequenz als auch den Stückpreis des Produkts widerspiegelt.

Die Dominanz des rekombinanten Untersegments ist jedoch nicht statisch. Biosimilar- und Follow-on-rekombinante Faktor VIIa-Kandidaten machen in mehreren geografischen Regionen Fortschritte in den regulatorischen Pipelines, und mehrere Unternehmen in Asien – insbesondere in China und Indien – entwickeln im Inland hergestellte rekombinante Alternativen, um die Importabhängigkeit zu verringern und die Behandlungskosten zu senken. Dieser Biosimilar-Druck wird voraussichtlich nach 2027 moderate Preisrückgänge mit sich bringen, obwohl Volumenzuwächse durch erweiterten Zugang wahrscheinlich die Umsatzkompression pro Einheit auf aggregierter Marktebene ausgleichen werden.

Varianten des rekombinanten Faktor VIIa mit verlängerter Halbwertszeit, wie Eptacog Beta und Albumin-fusionierte Konstrukte, repräsentieren die nächste Phase der Produktentwicklung. Diese differenzierten Formulierungen bieten weniger häufige Dosierungsintervalle und potenziell verbesserte Tal-Faktoraktivität, was eine Premium-Preisgestaltung rechtfertigen und erstklassige rekombinante Produkte im Laufe der Zeit verdrängen könnte. Unternehmen wie CSL Behring und Pfizer Inc. sind durch ihre jeweiligen Pipeline-Assets und Herstellungskapazitäten in der Lage, an dieser Rekombinanten-Landschaft der nächsten Generation teilzuhaben.

Der Anteil des rekombinanten Segments konsolidiert sich daher in den Premium-Segmenten, während gleichzeitig seine Volumenbasis in Schwellenmärkten verbreitert wird, wodurch eine Zwei-Geschwindigkeits-Dynamik entsteht, die die Wettbewerbsstrategie bis zum Ende des Prognosezeitraums prägen wird.

Der Markt für humanen Gerinnungsfaktor VII nach Produkt wird durch eine Konstellation von Nachfragebeschleunigern und strukturellen Hemmnissen geprägt, die jeweils in unterschiedlichen Zeiträumen und geografischen Regionen wirken.

Treiber 1: Steigende Hämophilie-Diagnoseraten. Die jährliche globale Umfrage der World Federation of Hemophilia dokumentierte zum Zeitpunkt der jüngsten Berichtszyklen über 300.000 identifizierte Personen mit erblichen Blutgerinnungsstörungen weltweit, doch Schätzungen legen nahe, dass die diagnostizierten Populationen nur einen Bruchteil der tatsächlichen Krankheitslast darstellen, insbesondere in Subsahara-Afrika und Südasien. Mit der Ausweitung nationaler Neugeborenen-Screening-Programme und der Reifung der Hämatologie-Infrastruktur in Schwellenländern wird erwartet, dass die Raten der Neupatientenidentifizierung materiell ansteigen und den adressierbaren Faktor VII-Markt direkt erweitern.

Treiber 2: Erholung und Ausweitung des Operationsvolumens. Die post-pandemische Normalisierung elektiver und semi-elektiver chirurgischer Eingriffe hat die Nachfrage nach hämostatischen Mitteln in operativen Settings wiederhergestellt. Faktor VII wird perioperativ bei Patienten mit Koagulopathien eingesetzt, die sich Herzoperationen, Lebertransplantationen und Trauma-Interventionen unterziehen. Das weltweite Wachstum des Operationsvolumens, das jährlich auf einen niedrigen bis mittleren einstelligen Prozentsatz geschätzt wird, stützt diesen Anwendungsbereich.

Treiber 3: Wachstum der Inhibitor-Patientenpopulation. Da Patienten mit schwerer Hämophilie eine intensivere und frühere Faktorenersatztherapie erhalten, entwickelt eine Untergruppe inhibitorische Antikörper, die Bypass-Agentien, einschließlich Faktor VIIa, erfordern. Die wachsende Behandlungsintensität in entwickelten und sich entwickelnden Märkten erweitert paradoxerweise die Population der mit Inhibitoren komplizierten Patienten, was die Nachfrage nach Premium-Faktor VIIa antreibt.

Hemmnis 1: Hohe Behandlungskosten und Erstattungshürden. Die jährliche Kostenbelastung der rekombinanten Faktor VIIa-Therapie für Inhibitorpatienten schafft erhebliche Zugangsreibung in Ländern mit niedrigem bis mittlerem Einkommen. Der Widerstand der Kostenträger und Formulierungseinschränkungen in mehreren europäischen Märkten haben die Volumenaufnahme selbst dort begrenzt, wo klinischer Bedarf besteht.

Hemmnis 2: Gentherapie-Pipeline-Risiko. Die Zulassungen von Gentherapien für Hämophilie A und B, wie Valoctocogene Roxaparvovec und Etranacogene Dezaparvovec, bergen ein Substitutionsrisiko für den längerfristigen Faktorenersatzmarkt. Während die Faktor VII-spezifische Gentherapie noch früher in der Entwicklung ist, schafft die breitere Erzählung Investoren- und Beschaffungsunsicherheit.

Hemmnis 3: Volatilität der Plasmaversorgung. Für das plasmabasierte Segment führen Unterbrechungen in den Sammelzentren – wie in den Jahren 2020 und 2021 beobachtet – zu einer Anfälligkeit der Lieferkette, die die Produktverfügbarkeit begrenzt und den Herstellungsdurchsatz für plasmabasierte Faktor VII-Produzenten einschränkt.

Die Wettbewerbslandschaft des Marktes für humanen Gerinnungsfaktor VII nach Produkt ist durch einen hohen Grad an Konzentration unter etablierten Pharma- und Plasmaprodukt-Multinationalen gekennzeichnet, wobei aufkommende Biosimilar-Anbieter den Status quo in ausgewählten Regionen zu verändern beginnen.

Bayer AG: Historisch aktiv im Bereich der Hämophiliebehandlung durch ihre Faktor VIII- und IX-Produkte, bietet die Präsenz der Bayer AG im Gerinnungsfaktor-Ökosystem einen strategischen Kontext für eine potenzielle Entwicklung des Faktor VII-Portfolios und Partnerschaftsaktivitäten. Das Unternehmen ist in Deutschland ansässig und weltweit tätig.

CSL Behring: Als einer der weltweit führenden Hersteller von aus Plasma gewonnenen Proteinen unterhält CSL Behring weltweit umfassende Plasmafraktionierungskapazitäten und ist ein wichtiger Lieferant von aus Plasma gewonnenen Gerinnungsfaktoren, einschließlich Faktor VII, über Krankenhaus- und Spezialapothekenkanäle. Das Unternehmen betreibt eine bedeutende Plasmafraktionierungsanlage in Marburg, Deutschland.

Octapharma AG: Als privates Plasma-Produktunternehmen mit erheblicher europäischer Fertigungstiefe produziert die Octapharma AG eine Reihe von aus Plasma gewonnenen Gerinnungsfaktoren und konkurriert effektiv auf europäischen und ausgewählten Schwellenmärkten. Das Unternehmen ist in Deutschland und Europa stark vertreten.

Novo Nordisk: Der Urheber und Weltmarktführer im Bereich des rekombinanten Faktor VIIa (NovoSeven), Novo Nordisk, erzielt den größten Umsatzanteil im rekombinanten Segment und investiert weiterhin in Eptacog-Konstrukte der nächsten Generation, um seine Marktposition gegen Biosimilar-Anbieter zu verteidigen.

Sanofi: Als wichtiger Akteur in der Therapie seltener Blutgerinnungsstörungen hat Sanofi ein umfassendes Hämophilie-Portfolio aufgebaut, das es als strategischen Teilnehmer im breiteren Bereich der Gerinnungsfaktoren positioniert, mit besonderer Stärke bei langwirksamen und subkutanen Formulierungen.

Pfizer Inc.: Durch seine Sparten für seltene Krankheiten und Biologika verfügt Pfizer Inc. über relevante Fähigkeiten in der Herstellung rekombinanter Proteine und ist über proprietäre Produkte und strategische Lizenzvereinbarungen am Markt für Hämophiliebehandlungen beteiligt.

Grifols USA LLC: Als globaler Spezialist für aus Plasma gewonnene Produkte unterhält Grifols eine vertikal integrierte Plasma-Lieferkette – von den Sammelzentren bis zur Fraktionierung –, die Kostenvorteile und Verfügbarkeitsvorteile bei der Herstellung von aus Plasma gewonnenem Faktor VII bietet.

Baxter International Inc.: Mit einer langen Geschichte in intravenösen Therapien und Spezial-Biopharmazeutika hat Baxter International Inc. Vertriebs- und Krankenhauslieferbeziehungen aufgebaut, die die Marktdurchdringung für Gerinnungsfaktorprodukte unterstützen.

ProSpec: Ist hauptsächlich im Segment der Gerinnungsproteine für Forschungszwecke und Laborbedarf tätig und liefert hochreinen Faktor VII für diagnostische Reagenzien und Forschungsanwendungen anstelle von klinischen Ersatztherapien.

Tany Technogene Ltd.: Ein spezialisiertes Biotechnologieunternehmen, das in der Forschung und Entwicklung von Gerinnungsfaktoren tätig ist, repräsentiert Tany Technogene Ltd. das Segment kleinerer Innovatoren, die zur Diversifizierung der Pipeline im Faktor VII-Bereich beitragen.

Januar 2024: Novo Nordisk gab aktualisierte Langzeit-Sicherheits- und Wirksamkeitsdaten für Eptacog Beta bei Patienten mit Hämophilie A und B mit Inhibitoren bekannt, wodurch die Zulassungsanträge in wichtigen asiatisch-pazifischen Märkten, einschließlich Japan und Südkorea, gestärkt wurden.

März 2024: CSL Behring gab eine Erweiterung seiner Plasmafraktionierungsanlage in Marburg, Deutschland, bekannt, die die Herstellungskapazität für aus Plasma gewonnene Gerinnungsfaktoren einschließlich Faktor VII erhöht, wobei die Erweiterung voraussichtlich bis 2026 voll betriebsbereit sein wird.

Juni 2024: Grifols USA LLC erhielt von der FDA die Anerkennung ihres ergänzenden Biologics License Application für verbesserte Pathogenreduktionsschritte in ihren Herstellungsprozessen für aus Plasma gewonnene Gerinnungsfaktoren, was die Produktsicherheitsprofile verstärkt.

August 2024: Eine Phase-II-Studie für ein Albumin-fusioniertes rekombinantes Faktor VIIa-Konstrukt, gesponsert von einem europäischen Biotech-Konsortium, meldete positive Interimsdaten, die eine verlängerte Halbwertszeit mit einem akzeptablen Sicherheitsprofil bei Patienten mit angeborenem Faktor-VII-Mangel zeigten.

Oktober 2024: Octapharma AG erhielt die Erstattungsgenehmigung für ihr plasmabasiertes Faktor VII-Produkt in drei weiteren Märkten des Nahen Ostens durch einen GCC-weiten Zulassungsantrag, was die geografische Umsatzdiversifizierung erweitert.

Februar 2025: Die Europäische Arzneimittel-Agentur (EMA) veröffentlichte aktualisierte Leitlinien zu den klinischen Entwicklungsanforderungen für Biosimilar-Produkte des rekombinanten Faktor VIIa, die regulatorische Klarheit schaffen, welche die Markteintrittszeiten für Biosimilars innerhalb der EU bis 2027 bis 2028 voraussichtlich beschleunigen wird.

April 2025: Baxter International Inc. schloss ein Co-Promotion-Abkommen mit einem regionalen Vertriebsnetzwerk in Südostasien ab, um den Zugang zu seinem Spezialportfolio an Gerinnungsprodukten auf Krankenhausebene zu erweitern und den ASEAN-Markt ins Visier zu nehmen.

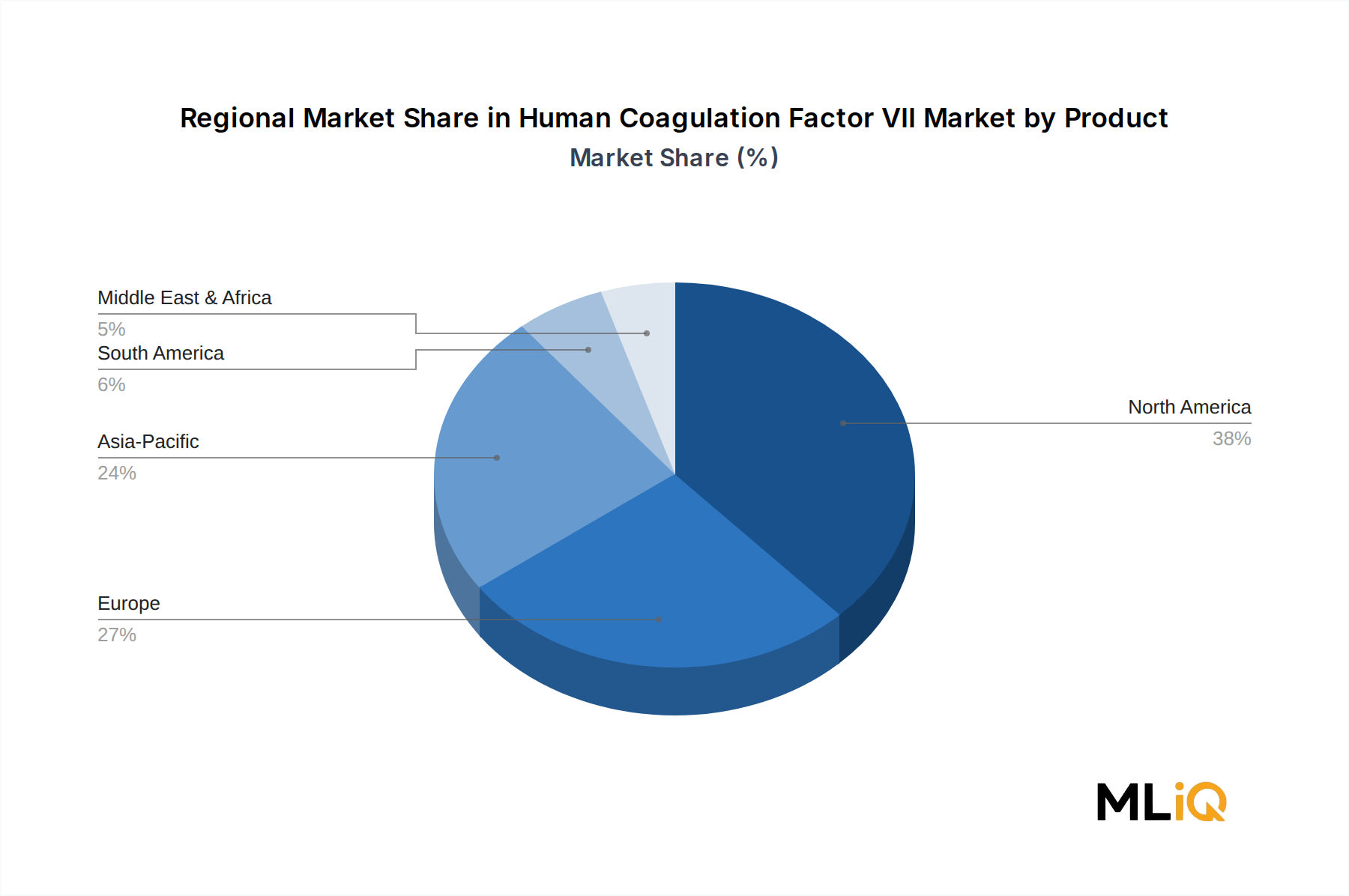

Die geografische Verteilung der Umsätze innerhalb des Marktes für humanen Gerinnungsfaktor VII nach Produkt spiegelt unterschiedliche Niveaus der Gesundheitsinfrastruktur, der Erstattungsmechanismen, der diagnostizierten Patientendichte und der regulatorischen Entwicklung in den globalen Regionen wider.

Nordamerika stellt die reifste Region mit den höchsten Umsätzen dar und macht schätzungsweise 38 % bis 42 % des globalen Marktwertes aus. Die Vereinigten Staaten sind der dominierende Beitragszahler, unterstützt durch umfassende Netzwerke von Hämophilie-Behandlungszentren, günstige Erstattung durch kommerzielle Versicherungen und Medicaid sowie eine hohe Prävalenz diagnostizierter Inhibitorpatienten. Kanada und Mexiko tragen zusätzliche, aber vergleichsweise bescheidene Volumina bei. Die regionale CAGR Nordamerikas wird auf etwa 7,5 % bis 8,0 % geschätzt, was die Marktreife und den Preisdruck durch Managed-Care-Verhandlungen widerspiegelt, teilweise ausgeglichen durch Indikationserweiterungen und Premium-Preise für rekombinante Produkte der nächsten Generation.

Europa bildet den zweitgrößten regionalen Markt, wobei Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien die wichtigsten Umsatzträger sind. Die Region profitiert von langjährig etablierten Hämophilie-Behandlungszentrum-Infrastrukturen und nationalen Patientenregistern. Die europäischen Umsätze unterliegen fortlaufenden, durch gesundheitstechnologische Bewertungen getriebenen Preisverhandlungen, die das Wachstum im Vergleich zum globalen Durchschnitt moderieren. Die nordischen Länder weisen eine überdurchschnittliche Behandlungsintensität pro Kopf auf, während die osteuropäischen Märkte ein beschleunigtes Wachstum zeigen, wenn sich die Erstattungsrahmen entwickeln. Die europäische CAGR wird auf 8,0 % bis 8,5 % geschätzt.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für humanen Gerinnungsfaktor VII nach Produkt, mit einer prognostizierten CAGR von 11,5 % bis 12,5 % bis 2033. China und Indien stellen die größten Volumenchancen dar, angetrieben durch massive unterdiagnostizierte Hämophilie-Populationen, expandierende nationale Krankenversicherungen und staatlich unterstützte Behandlungsprogramme für seltene Krankheiten. Japan und Südkorea weisen reife Marktmerkmale mit Premium-Produktzugang auf. Der ASEAN-Block entwickelt sich zu einem sekundären Wachstumscluster, wobei Indonesien, Thailand und Vietnam zunehmende Diagnose- und Behandlungsinvestitionen zeigen.

Der Nahe Osten und Afrika zeigen ein zweigeteiltes Bild. Die GCC-Staaten – insbesondere Saudi-Arabien, die VAE und Kuwait – unterhalten gut finanzierte Gesundheitssysteme, die den Zugang zu Premium-Faktor-VII-Produkten zu Raten unterstützen, die mit europäischen Benchmarks vergleichbar sind. Subsahara-Afrika bleibt weitgehend unterversorgt, wobei der Zugang auf Südafrika und ausgewählte städtische Zentren konzentriert ist. Die regionale CAGR für den Nahen Osten und Afrika wird auf 9,0 % bis 10,0 % geschätzt.

Südamerika, verankert durch Brasilien und Argentinien, durchläuft eine Periode der Formalisierung des Gesundheitssystems. Brasiliens öffentliches Gesundheitssystem (SUS) hat historisch den Zugang zur Hämophiliebehandlung durch zentralen Einkauf unterstützt, wodurch eine volumenstabile, aber preiskontrollierte Marktdynamik entsteht. Südamerikanische C

Deutschland ist als größte Volkswirtschaft Europas und Hauptumsatzträger im europäischen Markt für humanen Gerinnungsfaktor VII ein entscheidender Akteur. Der europäische Markt, zu dem Deutschland maßgeblich beiträgt, wird im Prognosezeitraum mit einer CAGR von 8,0 % bis 8,5 % wachsen. Diese Entwicklung wird durch ein robustes Gesundheitssystem, hohe Gesundheitsausgaben pro Kopf und eine fortschrittliche medizinische Infrastruktur unterstützt. Die Nachfrage nach Faktor VII in Deutschland wird primär durch die Behandlung von Hämophilie A und B, angeborenen Faktor-VII-Mangel sowie durch den Einsatz in chirurgischen Kontexten getrieben. Die steigende Zahl älterer Patienten könnte zudem den Bedarf an perioperativen hämostatischen Mitteln erhöhen.

Zu den dominanten Unternehmen auf dem deutschen Markt gehören globale Akteure mit starker lokaler Präsenz. Novo Nordisk ist mit seinem Produkt NovoSeven der führende Anbieter von rekombinantem Faktor VIIa. CSL Behring spielt eine wesentliche Rolle im Bereich plasmabasierter Produkte, insbesondere mit seiner großen Plasmafraktionierungsanlage in Marburg. Auch Octapharma AG, ein in Europa stark positioniertes Unternehmen, ist auf dem deutschen Markt aktiv. Bayer AG, historisch im Hämophilie-Segment vertreten, könnte zukünftig eine stärkere Rolle im Faktor VII-Bereich einnehmen. Internationale Pharmaunternehmen wie Sanofi und Pfizer Inc. tragen über ihre deutschen Niederlassungen ebenfalls zur Marktdynamik bei.

Der regulatorische Rahmen in Deutschland ist durch europäische (EMA) und nationale (Paul-Ehrlich-Institut, PEI) Vorschriften geprägt, die eine hohe Produktsicherheit und -wirksamkeit gewährleisten. Für die Marktzulassung von Biologika wie Faktor VII ist die Europäische Arzneimittel-Agentur (EMA) zuständig. Auf nationaler Ebene ist das Paul-Ehrlich-Institut (PEI) für die Chargenprüfung und die weitere Überwachung biomedizinischer Arzneimittel zuständig. Die Preisgestaltung und Erstattung in Deutschland wird maßgeblich durch das Arzneimittelmarktneuordnungsgesetz (AMNOG) reguliert, das eine frühe Nutzenbewertung durch das Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen (IQWiG) und anschließende Preisverhandlungen mit dem GKV-Spitzenverband (Spitzenverband der Gesetzlichen Krankenversicherung) vorsieht. Der Gemeinsame Bundesausschuss (G-BA) trifft die finalen Entscheidungen zur Erstattungsfähigkeit.

Die Distribution von Faktor VII erfolgt primär über spezialisierte Krankenhausapotheken und die etablierten Hämophilie-Behandlungszentren (HTCs). Diese Zentren sind entscheidend für die Diagnostik, Therapie und Langzeitbetreuung von Patienten mit Gerinnungsstörungen. Das deutsche Gesundheitssystem, hauptsächlich die Gesetzliche Krankenversicherung (GKV), deckt über 90 % der Bevölkerung ab und gewährleistet eine umfassende Erstattung für seltene und lebenswichtige Therapien wie Faktor VII, auch wenn die jährlichen Behandlungskosten für Inhibitorpatienten mehrere hunderttausend Euro erreichen können. Das Verbraucherverhalten ist durch eine hohe Compliance und das Vertrauen in die medizinische Expertise geprägt, unterstützt durch starke Patientenorganisationen wie die Deutsche Hämophiliegesellschaft, die sich für eine optimale Versorgung einsetzen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 9.4% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für menschlichen Gerinnungsfaktor VII nach Produkt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Sanofi, CSL Behring, ProSpec, Novo Nordisk, Grifols USA LLC, Bayer AG, Octapharma AG, Pfizer Inc., Tany Technogene Ltd., Baxter International Inc..

Die Marktsegmente umfassen Produkt, Anwendung, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 3.11 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4425 und USD 7412.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für menschlichen Gerinnungsfaktor VII nach Produkt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für menschlichen Gerinnungsfaktor VII nach Produkt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.