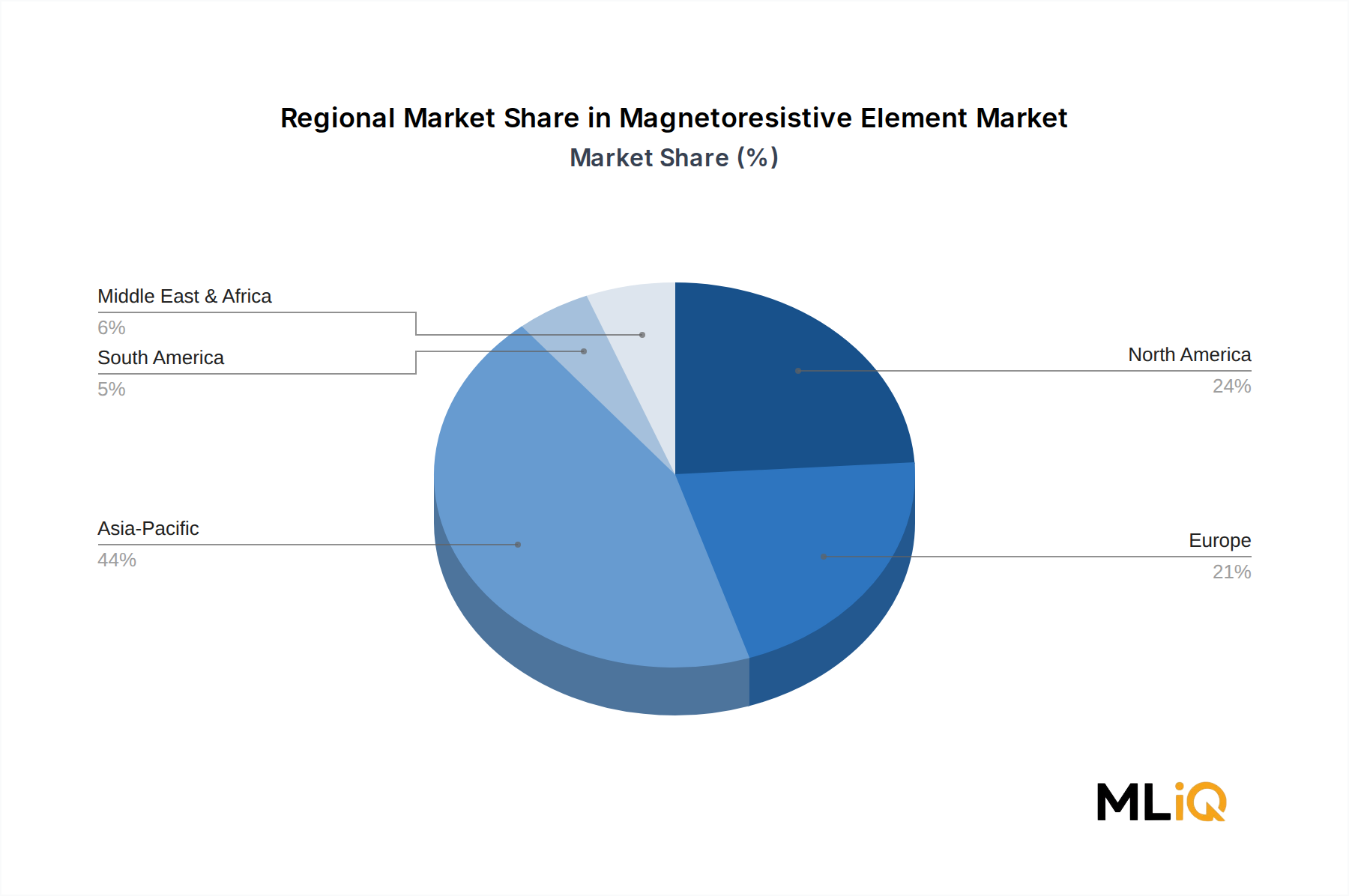

Der Markt für magnetoresistive Elemente weist unterschiedliche regionale Nachfrageprofile auf, die durch die Konzentration der Endverbraucherfertigung, politische Rahmenbedingungen und Adoptionsraten der Technologie geprägt sind.

Asien-Pazifik ist sowohl der größte als auch der am schnellsten wachsende regionale Markt und macht derzeit schätzungsweise 42–45 % der globalen Umsätze mit magnetoresistiven Elementen aus. Chinas dominante Position in der globalen EV-Fertigung, kombiniert mit Japans und Südkoreas Stärke in der Unterhaltungselektronik und Industrieautomation, schafft eine zusammengesetzte Nachfragebasis. Chinas nationaler Vorstoß zur Halbleiter-Eigenversorgung treibt auch Investitionen in lokale Produktionskapazitäten für magnetoresistive Sensoren voran. Die regionale CAGR für Asien-Pazifik wird auf etwa 6,5–7,0 % bis 2033 geschätzt und übertrifft damit den globalen Durchschnitt deutlich.

Nordamerika repräsentiert den zweitgrößten regionalen Markt, wobei die Vereinigten Staaten der primäre Umsatzträger sind. Die Nachfrage wird durch die Beschaffung in Luft- und Raumfahrt sowie Verteidigung (die ein bedeutender Abnehmer von hochzuverlässigen magnetoresistiven Elementen ist), die wachsende heimische EV-Fertigungsbasis (einschließlich Anlagen, die von Tesla, GM und Ford betrieben werden) und MRAM-Entwicklungsprogramme in fortschrittlichen Halbleiterfabriken gestützt. Die regionale CAGR für Nordamerika wird auf etwa 5,0–5,5 % geschätzt, was weitgehend dem globalen Durchschnitt entspricht, unterstützt durch durch den CHIPS Act bedingte Fab-Investitionen.

Europa hält den drittgrößten Anteil, gestützt durch Deutschlands starkes Ökosystem aus Automobil-OEMs und Tier-1-Zulieferern. Der europäische Verbrauch von magnetoresistiven Elementen im Automobilbereich wird voraussichtlich wachsen, da OEMs die Einführung von EV-Plattformen in Übereinstimmung mit den Emissionsvorgaben von 2035 beschleunigen. Die regionale CAGR für Europa wird auf 4,5–5,0 % geschätzt, was eine reife Industriestruktur widerspiegelt, die sich hin zu höherwertigen Sensorlösungen entwickelt. Deutschland, Frankreich und die nordischen Länder sind die aktivsten Teilmärkte.

Der Nahe Osten und Afrika sowie Südamerika stellen kleinere, aber sich entwickelnde Märkte dar. Die CAGR Südamerikas wird auf 4,0–4,5 % geschätzt, wobei Brasilien der primäre Nachfrageknotenpunkt ist, angetrieben durch die Einführung der Industrieautomation. Das Wachstum im Nahen Osten und Afrika ist durch begrenzte heimische Fertigung eingeschränkt, profitiert aber von der Modernisierung der Infrastruktur und den Sensoranforderungen im Energiesektor.