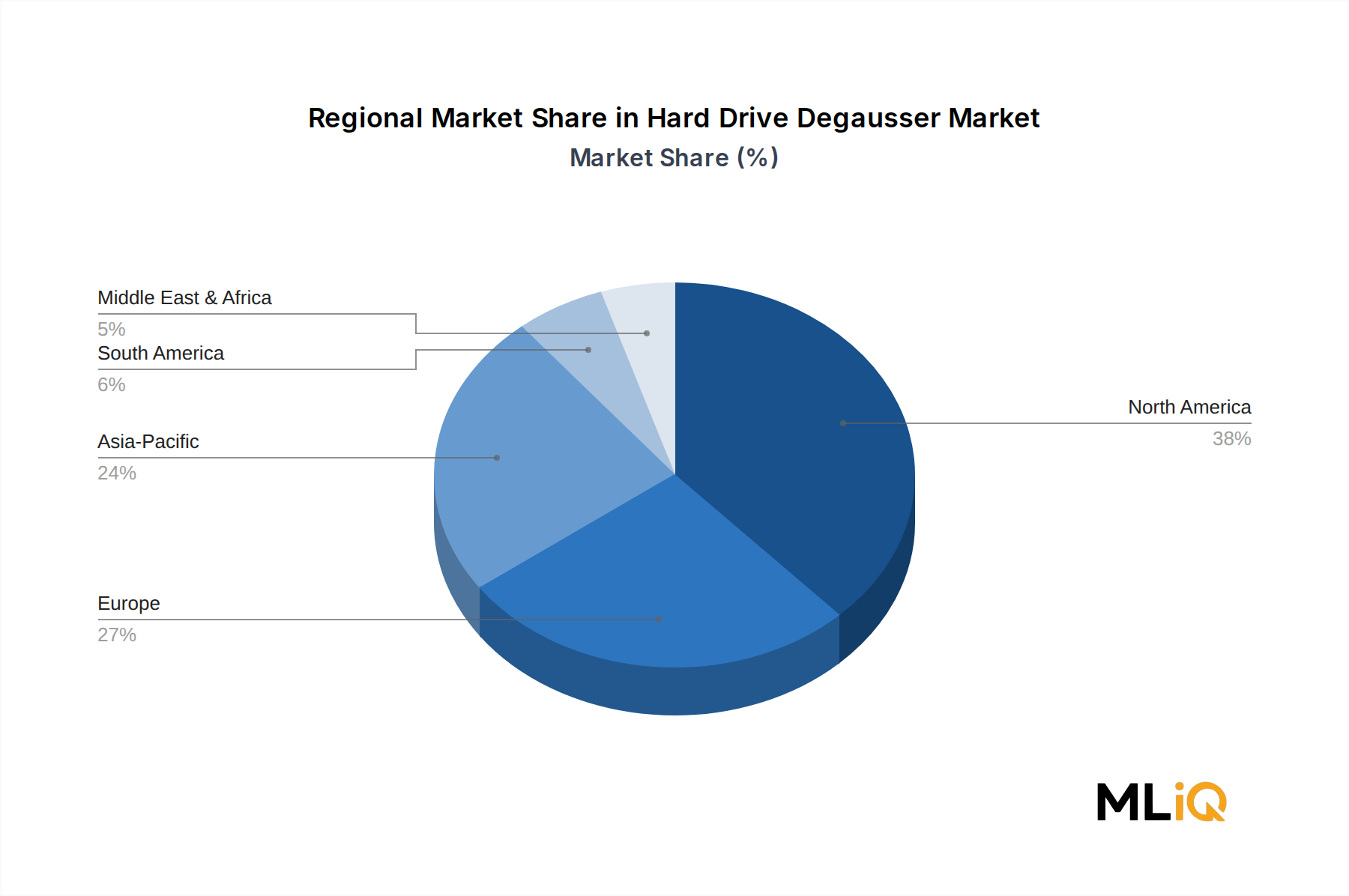

Deutschland, als größte Volkswirtschaft Europas, spielt eine zentrale Rolle im europäischen Markt für Festplatten-Degausser. Der europäische Markt, der etwa 28-32% des weltweiten Gesamtumsatzes ausmacht, wurde im Basisjahr auf geschätzte 30-35 Millionen Euro beziffert, basierend auf dem globalen Marktvolumen von ca. 110 Millionen Euro. Innerhalb dieser Region ist Deutschland ein führender Konsument, angetrieben durch eine stringente Durchsetzung der Datenschutz-Grundverordnung (DSGVO), robuste Beschaffungsprogramme im Verteidigungssektor als NATO-Mitglied und die aktiven Zertifizierungsprogramme des Bundesamtes für Sicherheit in der Informationstechnik (BSI).

Die jährliche Wachstumsrate (CAGR) für Europa liegt bei 6,5-7,0%, was auf eine kontinuierliche Nachfrage im deutschen Markt hindeutet, gestützt durch regelmäßige Erneuerungszyklen der IT-Infrastruktur und die Notwendigkeit, Compliance-Anforderungen zu erfüllen. Dominante lokale Akteure wie die intimus International Group, ein europäischer Marktführer mit starker Präsenz in Deutschland, bedienen gezielt den öffentlichen Sektor und Finanzdienstleister. Die deutsche IDEAL Gruppe, deren nordamerikanische Tochtergesellschaft IDEAL.MBM Corporation ebenfalls Degausser vertreibt, zeigt die lokale Verankerung und das Know-how im Bereich der Büroausstattung und Datensicherheit.

Neben der DSGVO, die hohe Bußgelder bei Verstößen vorsieht, spielen die Richtlinien des BSI eine entscheidende Rolle für die Datensicherheit in Deutschland. Insbesondere der BSI IT-Grundschutz und spezifische Empfehlungen zur sicheren Datenlöschung beeinflussen die Beschaffungsentscheidungen von Bundes- und Landesbehörden sowie Betreibern kritischer Infrastrukturen. Auch die internationale Norm ISO 27001 für Informationssicherheits-Managementsysteme ist in Deutschland weit verbreitet und fördert die Implementierung zertifizierter Medienbereinigungsprozesse.

Die Distributionskanäle in Deutschland umfassen Direktvertrieb an große Unternehmen und Behörden, spezialisierte IT-Asset-Disposition (ITAD)-Dienstleister sowie den Vertrieb über IT-Systemhäuser und Bürogerätehändler. Das Nachfrageverhalten ist stark auf Compliance und zertifizierte Lösungen ausgerichtet, wobei in Hochsicherheitsumgebungen oft Produkte mit strengen Zertifizierungen bevorzugt werden. Der deutsche Mittelstand, eine tragende Säule der Wirtschaft, steht ebenfalls unter dem Druck der DSGVO. Während größere Unternehmen in eigene Degausser-Lösungen investieren, tendieren kleinere und mittlere Unternehmen (KMU) möglicherweise eher dazu, spezialisierte Dienstleister für die sichere Datenvernichtung zu beauftragen oder kostengünstigere, aber dennoch zertifizierte Lösungen zu suchen. Die steigende Verbreitung von SSDs führt auch in Deutschland zu einer zunehmenden Nachfrage nach integrierten Lösungen, die Degaussing mit physischer Zerstörung kombinieren.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.