Dominanz des Endoskop-Segments im Markt für Endoskopische Retrograde Cholangiopankreatographie

Innerhalb der Produkttypensegmentierung des Marktes für Endoskopische Retrograde Cholangiopankreatographie – die Endoskope, Endotherapiegeräte, Bildgebungssysteme, Energiegeräte und Sonstiges umfasst – beansprucht das Endoskop-Untersegment den größten Umsatzanteil und übt einen unverhältnismäßigen Einfluss auf die gesamte Marktdynamik aus. Diese Dominanz ist auf die grundlegende Rolle des Endoskops als primäres Investitionsgut zurückzuführen, mit dem alle ERCP-Verfahren durchgeführt werden, was es zum Eckpfeiler der Investitionen in die prozedurale Infrastruktur macht.

Duodenoskope, die spezialisierten Seitenblick-Endoskope, die bei ERCP eingesetzt werden, stellen die wertvollste einzelne Produktkategorie in diesem Bereich dar. Ihr Design – mit einem Hebemechanismus an der distalen Spitze zur Ausrichtung des Zubehörs auf die Papille (Ampulla Vateri) – ist einzigartig für ERCP und unterscheidet sie von konventionellen Koloskopen oder Gastroskopen. Diese technische Spezifität schafft einen gebundenen Ersatzzyklus, da Krankenhäuser und ambulante Zentren ERCP-spezifische Endoskop-Bestände getrennt von ihren breiteren Endoskopie-Flotten beschaffen und warten müssen.

Die Dominanz des Endoskop-Segments wird durch einen strukturellen Übergang von wiederverwendbaren zu Einweg-Duodenoskopen verstärkt und gleichzeitig neu geformt. Nach aufsehenerregenden Kontaminationsvorfällen und nachfolgenden FDA-Sicherheitsmitteilungen zwischen 2015 und 2020, die komplexe Kanäle wiederverwendbarer Duodenoskope als Vektoren für die Übertragung multiresistenter Keime identifizierten, schrieben Regulierungsbehörden in den Vereinigten Staaten und Europa verbesserte Aufbereitungsprotokolle vor und beschleunigten die Evaluierung von Einwegalternativen. Bis 2022–2023 erhielten mehrere Einweg-Duodenoskope FDA 510(k)-Zulassungen, was große prozedurale Einrichtungen dazu veranlasste, diese Geräte zu testen und schrittweise zu skalieren.

Ambu Inc. entwickelte sich zu einem frühen Akteur (First Mover) in der Kategorie der Einweg-Endoskope mit seiner aScope Duodeno-Plattform und forderte damit direkt die etablierten Hersteller wiederverwendbarer Geräte heraus. Olympus Corporation und FUJIFILM Holdings Corporation reagierten, indem sie Hybridmodelle entwickelten – Duodenoskope mit abnehmbaren distalen Kappen oder vollständig abnehmbaren Hebemechanismen –, die eine verbesserte Infektionskontrolle ohne die volle Verfahrenskostenbelastung von vollständig Einweg-Instrumenten bieten. Boston Scientific Corporation und CONMED Corporation haben ihre Portfolios für Endoskopiezubehör und Investitionsgüter ebenfalls verstärkt, um wettbewerbsfähig zu bleiben.

Aus Umsatzperspektive profitiert das Endoskop-Untersegment sowohl von einem Vertriebsmodell für Investitionsgüter bei Neuinstallationen als auch von einem Wartungs-/Reparatur-Umsatzstrom für wiederverwendbare Geräte. Einweg-Endoskope hingegen generieren wiederkehrende Verbrauchsmaterialumsätze pro Verfahren, was für Medizintechnikunternehmen, die vorhersehbare, annuitätenähnliche Umsatzströme anstreben, zunehmend attraktiv ist. Diese Transformation des Umsatzmodells wird voraussichtlich den gesamten adressierbaren Umsatz innerhalb des Endoskop-Segments schrittweise erhöhen, auch wenn sich die durchschnittlichen Verkaufspreise pro Einheit verschieben.

Das Wachstum des Segments wird auch durch die Expansion des Marktes für flexible Endoskope gestützt, der die breitere Plattform flexibler faseroptischer und Video-Endoskopieinstrumente für gastrointestinale, pulmonale und urologische Anwendungen umfasst. Innovationen in diesem breiteren Bereich – einschließlich verbesserter Chip-on-Tip-Kameratechnologien, verbesserter Biegeabschnitte und KI-integrierter Videoverarbeitung – werden zunehmend für ERCP-spezifische Duodenoskopmodelle angepasst, was den Produktaktualisierungszyklus beschleunigt.

Wichtige Akteure investieren auch in modulare Endoskop-Plattformen, die es Einrichtungen ermöglichen, digitale Prozessoren und Anzeigesysteme aufzurüsten, ohne die gesamte Endoskop-Kapitalinfrastruktur zu ersetzen, wodurch die Beschaffungsreibung reduziert und eine schnellere Technologieeinführung ermöglicht wird. Die Konsolidierung der Endoskop-Marktanteile unter drei bis vier dominanten globalen OEMs schafft erhebliche Markteintrittsbarrieren, konzentriert aber auch die Innovationskapazität und unterstützt anhaltende überdurchschnittliche F&E-Ausgaben in diesem Segment.

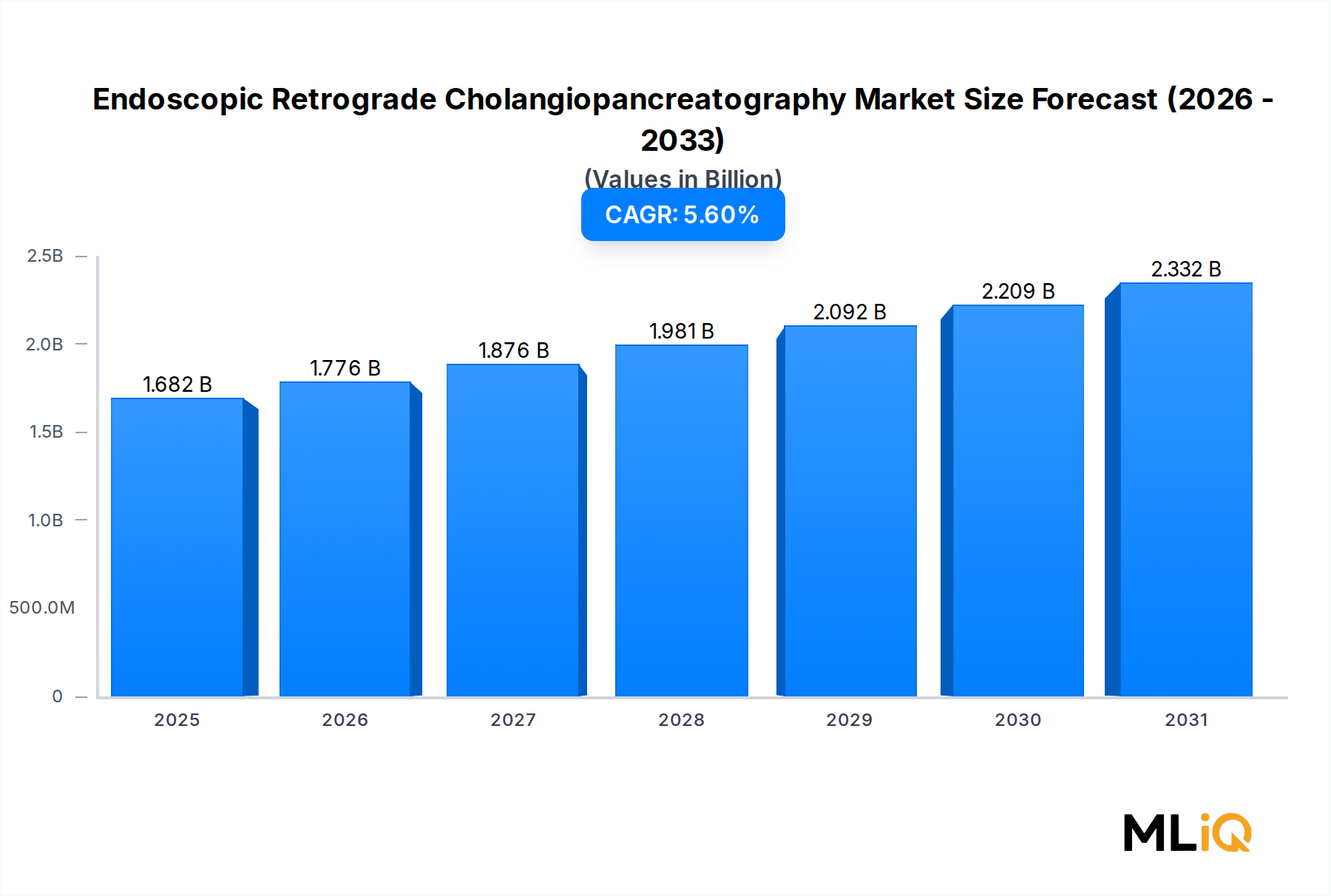

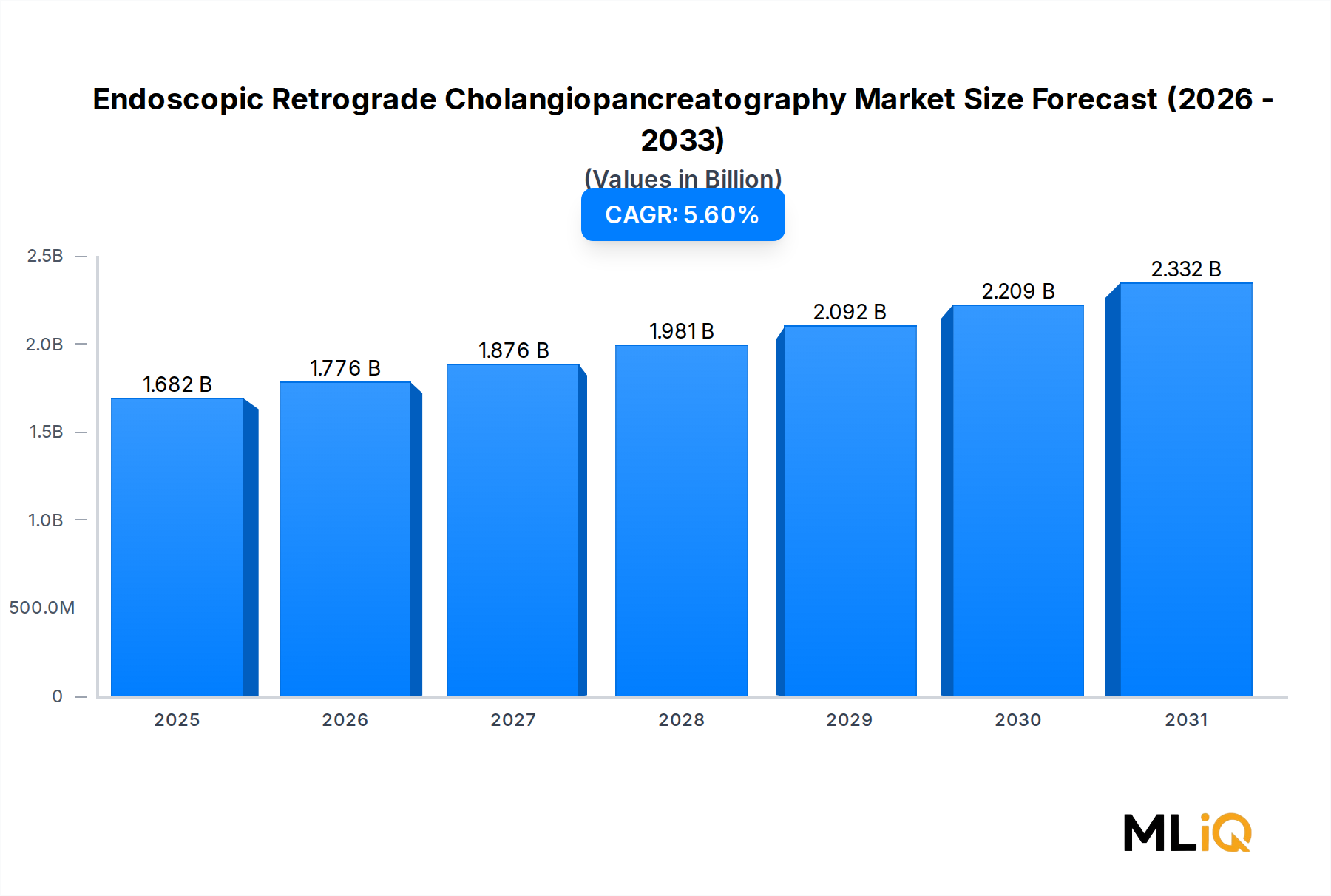

Insgesamt wird erwartet, dass das Endoskop-Untersegment seine Umsatzführerschaft bis 2033 beibehalten wird, wobei seine Anteil dynamik durch das Tempo der Einweg-Einführung, die Erstattungsfähigkeit für Einweg-Duodenoskope und das sich entwickelnde regulatorische Umfeld in den wichtigsten Prozedurenmärkten beeinflusst wird.