1. Welche sind die wichtigsten Wachstumstreiber für den Markt für endoskopisches Flüssigkeitsmanagement-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für endoskopisches Flüssigkeitsmanagement-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

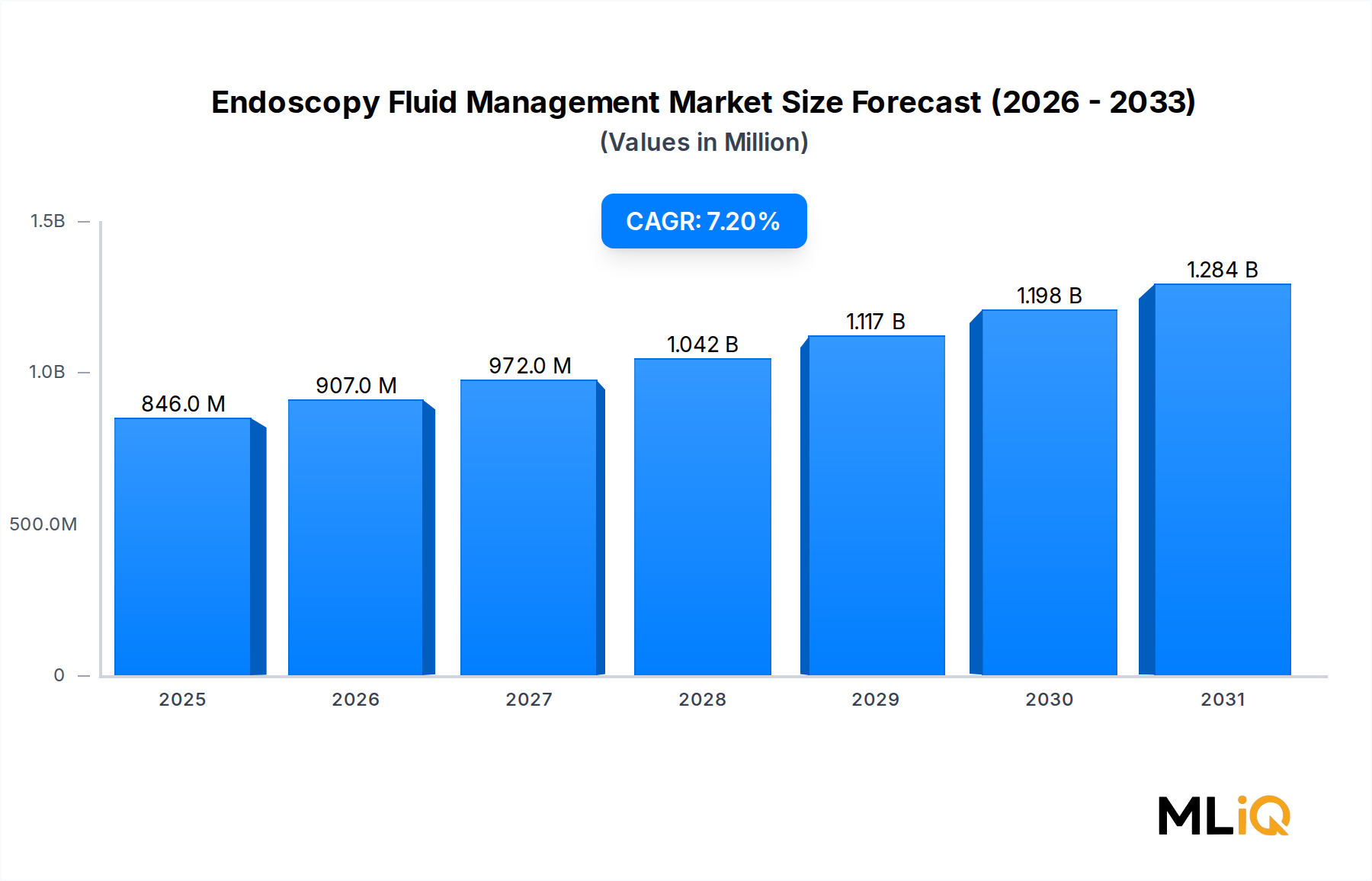

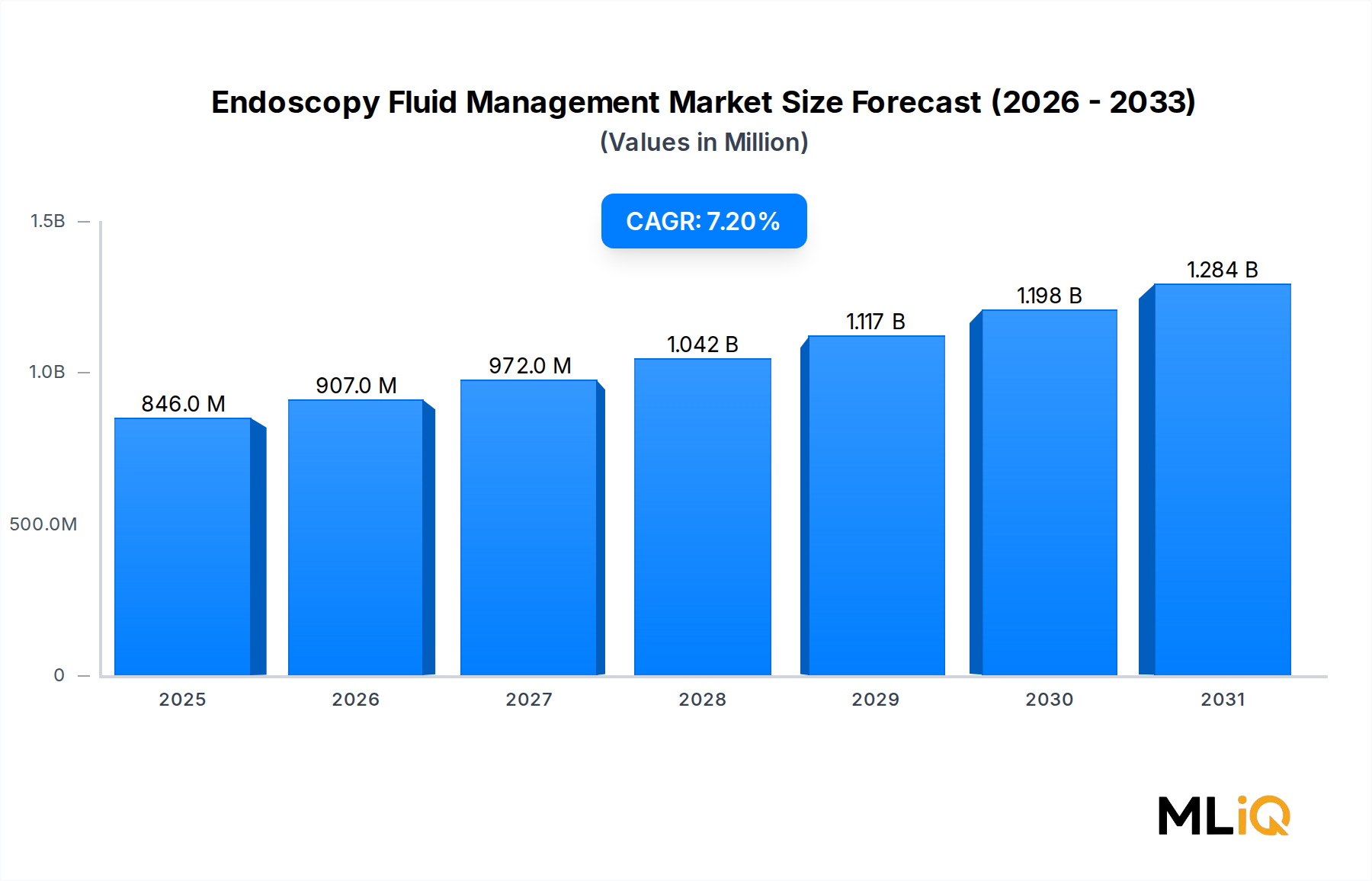

Der globale Markt für Endoskopie-Fluidmanagement wurde im Basisbewertungszeitraum auf 845,99 Millionen USD (ca. 778,31 Millionen €) geschätzt und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2% wachsen. Dies unterstreicht eine robuste, anhaltende Nachfrage in allen chirurgischen Disziplinen weltweit. Diese Bewertungstrajektorie positioniert den Markt so, dass er die Schwelle von 1,5 Milliarden USD in den frühen 2030er Jahren überschreiten wird, angetrieben durch eine Konvergenz klinischer, demografischer und technologischer Kräfte, die die Fluidmanagementprotokolle bei minimalinvasiven Verfahren neu gestalten.

Im Kern umfasst das Endoskopie-Fluidmanagement Systeme und Zubehör, die die Instillation, den Druck, den Fluss und die Evakuierung von Distensionsmedien und Spülflüssigkeiten während endoskopischer Verfahren regulieren. Die klinische Notwendigkeit eines präzisen Flüssigkeitsbilanzmanagements hat sich verstärkt, da Komplikationsraten im Zusammenhang mit Flüssigkeitsüberladung – einschließlich Hyponatriämie und Lungenödem – bei längeren hysteroskopischen und laparoskopischen Eingriffen weiterhin messbare Bedenken darstellen. Regulierungsbehörden in Nordamerika und Europa haben die Grenzwerte für den zulässigen Flüssigkeitsdefizit schrittweise verschärft, wodurch Krankenhäuser gezwungen sind, manuelle oder halbautomatische Systeme auf vollintegrierte, sensorbasierte Plattformen aufzurüsten.

Wichtige makroökonomische Rückenwinde sind der weltweite Anstieg chronischer Krankheiten, die einen endoskopischen Eingriff erfordern, insbesondere Darmkrebs, Uterusmyome und Magen-Darm-Erkrankungen. Die Weltgesundheitsorganisation schätzt, dass allein Darmkrebs jährlich über 1,9 Millionen neue Fälle verursacht, eine Zahl, die die Basis der endoskopischen Verfahren direkt erweitert. Gleichzeitig führt die alternde Bevölkerung in Nordamerika, Westeuropa und Japan zu einer strukturell höheren Nachfrage nach diagnostischer und therapeutischer Endoskopie, wobei Patienten über 65 Jahren einen überproportionalen Anteil am endoskopischen Volumen ausmachen.

Technologische Fortschritte – einschließlich Echtzeit-Flüssigkeitsdefizitüberwachung, Druckregulierung im geschlossenen Kreislauf und Integration mit elektronischen Patientenakten – erhöhen die durchschnittlichen Verkaufspreise und reduzieren gleichzeitig die Komplikationskosten pro Verfahren. Diese duale Dynamik stärkt sowohl den Markterlös als auch die Anreize für die Einführung durch Endverbraucher. Die Migration von wiederverwendbaren zu Einwegzubehör beschleunigt sich, insbesondere in infektionsempfindlichen Umgebungen nach der Pandemie, wodurch ein kontinuierlicher Umsatzstrom für Verbrauchsmaterialien entsteht, der die Marktbindung verbessert.

Die Wettbewerbslandschaft ist moderat konsolidiert, wobei die Top-Fünf-Akteure schätzungsweise 55–60% des globalen Umsatzes auf sich vereinen, doch gibt es in Schwellenländern, in denen die Krankenhausinfrastruktur schnell wächst, noch erhebliche unerschlossene Potenziale. Strategische Partnerschaften zwischen Spezialisten für Fluidmanagement und breiteren Unternehmen für chirurgische Plattformen werden zu gängigen Geschäftsstrukturen, da integrierte Operationssaal-Ökosysteme gegenüber dem Kauf von Punktlösungen bevorzugt werden.

Mit Blick auf 2033 bleiben die Marktaussichten konstruktiv. Das Wachstum des Verfahrensvolumens, die Premiumisierung der Fluidmanagement-Technologie und die Erweiterung der endoskopischen Indikationen in zuvor offen chirurgische Bereiche werden die CAGR von 7,2% gemeinsam aufrechterhalten und machen dies zu einem der widerstandsfähigeren Untersegmente innerhalb des Marktes für Endoskopische Geräte.

Innerhalb der Produktsegmentierung des Marktes für Endoskopie-Fluidmanagement beansprucht das Untersegment der Endoskopie-Fluidmanagementsysteme den größten Umsatzanteil und wird voraussichtlich seine Führungsposition während des gesamten Prognosezeitraums bis 2033 beibehalten. Diese Dominanz spiegelt die kapitalintensive, hochwertige Natur integrierter Systemplattformen im Vergleich zu eigenständigem Zubehör wider, sowie die strategische Priorität, die Krankenhäuser dem Erwerb umfassender, validierter Lösungen anstelle des Zusammenstellens von Einzelkonfigurationen beimessen.

Endoskopie-Fluidmanagementsysteme sind speziell entwickelte Plattformen, die elektronische Pumpmechanismen, Drucksensoren, Durchflussmesser, Algorithmen zur Defizitberechnung und Benutzeroberflächen in einer einzigen kohärenten Einheit vereinen. Ihr klinischer Wertbeitrag liegt in der Echtzeit-Überwachung der Flüssigkeitsbilanz, die es chirurgischen Teams ermöglicht, Ein- und Ausflussvolumen während Verfahren wie Hysteroskopie und Laparoskopie kontinuierlich zu verfolgen – Anwendungen, bei denen die Flüssigkeitsabsorption in das Gefäßsystem lebensbedrohliche Elektrolytstörungen auslösen kann, wenn sie unentdeckt bleiben. Die Umstellung von schwerkraftgespeisten oder manuellen Pumpsystemen auf elektronisch gesteuerte, geschlossene Plattformen war ein prägender technologischer Übergang, wobei führende Krankenhäuser in Nordamerika und Europa diesen Upgrade-Zyklus weitgehend abgeschlossen haben und Märkte in Asien-Pazifik und dem Nahen Osten nun äquivalente Adoptionskurven durchlaufen.

Die Umsatzkonzentration innerhalb des System-Untersegments wird durch mehrere strukturelle Faktoren verstärkt. Erstens reichen die durchschnittlichen Stückpreise für vollintegrierte Fluidmanagementsysteme von 15.000 USD bis über 50.000 USD, abhängig von der Funktionskomplexität, der Verfahrensvielseitigkeit und den Konnektivitätsfähigkeiten – Zahlen, die die Zubehörpreise in den Schatten stellen und somit den Segmentumsatz unverhältnismäßig stark verankern, selbst bei geringeren Stückzahlen. Zweitens schaffen Ersatzzyklen von 5–8 Jahren eine vorhersehbare Upgrade-Nachfrage, die den Basisumsatz unabhängig von Schwankungen des Verfahrensvolumens aufrechterhält. Drittens bündeln Systemanbieter typischerweise mehrjährige Wartungsverträge und Software-Update-Vereinbarungen, wodurch rentenähnliche Einnahmen generiert werden, die zyklische Volatilität glätten.

Schlüsselakteure, die starke Positionen im System-Untersegment behaupten, sind Stryker Corporation, CONMED Corporation und Olympus America Inc., von denen jeder differenzierte Plattformen für spezifische endoskopische Spezialitäten anbietet. Strykers Fluidmanagementsysteme sind besonders in der Arthroskopie und Laparoskopie prominent, wobei die Präzision des Druckmanagements als Wettbewerbsvorteil genannt wird. CONMED hat sich auf die Integration in sein breiteres Visualisierungsökosystem konzentriert, während Olympus seine dominante installierte Basis von Endoskopen nutzt, um die gemeinsame Einführung kompatibler Fluidmanagementplattformen voranzutreiben.

Der Anteil des Systemsegments ist nicht nur stabil – er konsolidiert sich allmählich, da Krankenhäuser ihre Anbieterbeziehungen konsolidieren und die Beschaffung von Fluidmanagement aus einer Hand bevorzugen, um Schulung, Wartung und Datenintegration zu vereinfachen. Diese Dynamik der Anbieterkonsolidierung kommt etablierten Anbietern mit breiter Spezialabdeckung zugute und benachteiligt Nischen- oder Einzweck-Systemanbieter.

Innerhalb des Systemsegments entwickelt sich eine Klasse von Plattformen der nächsten Generation, die KI-gestützte Defizitprognose, drahtlose Konnektivität für die Fernüberwachung und Kompatibilität mit robotergestützten chirurgischen Systemen bieten. Diese Premium-Systeme erzielen derzeit Preisprämien von 20–35% gegenüber Standard-Elektronikplattformen und gewinnen erste Akzeptanz in akademischen Maximalversorgern. Wenn die Technologie ausgereift ist und die Herstellungskosten sinken, wird erwartet, dass eine breitere Einführung in Gemeinschaftskrankenhäusern das Wachstum des Systemsegments bis 2033 mit oder über der gesamten Marktwachstumsrate (CAGR) von 7,2% aufrechterhalten wird.

Das Zubehör-Untersegment – bestehend aus Schlauchsets, Distensionsmedienbeuteln, Sammelbehältern und Konnektoren – dient als Mengenkomplement zum Systemsegment und generiert wiederkehrende Einnahmen pro Verfahren. Seine geringeren Stückpreise bedeuten jedoch, dass es selbst bei deutlich höheren Stückzahlen einen kleineren Anteil am Gesamtmarktumsatz ausmacht, was die strukturelle Dominanz des Systemsegments bestätigt.

Mehrere hochwirksame Treiber und quantifizierbare Hemmnisse definieren die Wachstumstrajektorie des Marktes für Endoskopie-Fluidmanagement bis 2033.

Treiber 1 – Steigendes Volumen minimalinvasiver Verfahren: Die globalen laparoskopischen Verfahrensvolumina sind in den letzten fünf Jahren jährlich um ca. 6–8% gewachsen, angetrieben durch klinische Präferenz, schnellere Genesungszeiten und Anreize der Kostenträger, die ambulante Verfahren bevorzugen. Der Markt für minimalinvasive Chirurgie korreliert direkt mit der Nachfrage nach endoskopischem Fluidmanagement, da jeder laparoskopische oder hysteroskopische Fall eine spezielle Fluidmanagementunterstützung erfordert. Das American College of Obstetricians and Gynecologists berichtet, dass die Hysteroskopie allein in den Vereinigten Staaten in über 600.000 Verfahren jährlich durchgeführt wird, die jeweils eine Flüssigkeitsdefizitüberwachung erfordern.

Treiber 2 – Patientensicherheitsvorschriften: Regulatorische Vorschriften in den Vereinigten Staaten, dem Vereinigten Königreich, Deutschland und Frankreich verlangen nun eine quantitative Flüssigkeitsdefizitverfolgung bei hysteroskopischen Verfahren, wodurch elektronische Fluidmanagementsysteme gegenüber manuellen Alternativen effektiv vorgeschrieben werden. Nichteinhaltung führt zu Erstattungsstrafen und Haftungsrisiken und beschleunigt institutionelle Upgrade-Zyklen.

Treiber 3 – Alternde Demografie: Die Bevölkerung im Alter von 65 Jahren und älter in OECD-Ländern wird voraussichtlich zwischen 2023 und 2040 um 35% wachsen, was die Basis der endoskopischen Verfahren für Erkrankungen, die überproportional ältere Patienten betreffen, einschließlich Polypen, Myome und Magen-Darm-Krebs, direkt erweitert.

Hemmnis 1 – Hohe Kapitalkosten: Systemanschaffungskosten von über 30.000–50.000 USD schaffen erhebliche Budgetbarrieren für kleinere Krankenhäuser, ambulante Operationszentren und Gesundheitseinrichtungen in Ländern mit niedrigem bis mittlerem Einkommen. Dieses Hemmnis wird teilweise durch Leasing- und Pay-per-Procedure-Finanzierungsmodelle ausgeglichen, aber die anfänglichen Kapitalanforderungen bleiben ein signifikanter Akzeptanzhemmer in preissensiblen Regionen.

Hemmnis 2 – Fragmentierung der Erstattung: Inkonsistente Kodierungs- und Erstattungsstrukturen für fluidmanagementintensive Verfahren in den Märkten Asien-Pazifik und Lateinamerika reduzieren die finanziellen Anreize für Facility-Investitionen in Premium-Systeme und hemmen die Marktdurchdringung in diesen wachstumsstarken Regionen im Verhältnis zu ihrem potenziellen Verfahrensvolumen.

Die Wettbewerbslandschaft des Marktes für Endoskopie-Fluidmanagement zeigt eine Mischung aus großen diversifizierten Medizintechnikkonzernen und spezialisierten Endoskopie-Unternehmen, die jeweils differenzierte Strategien in den Bereichen Produktinnovation, geografische Expansion und Serviceintegration verfolgen.

B. Braun SE: Als führendes europäisches Medizinprodukte- und Pharmaunternehmen verfügt B. Braun über ein starkes Portfolio an Spül- und Fluidmanagementlösungen mit besonderer Tiefe bei klinischen Infusions- und chirurgischen Flüssigkeitssystemen. Das Unternehmen nutzt seine breiten Krankenhausbeziehungen in Europa und im Asien-Pazifik-Raum, um die gemeinsame Akzeptanz voranzutreiben. Das Unternehmen mit Hauptsitz in Melsungen, Deutschland, ist ein bedeutender Akteur auf dem heimischen Markt.

KARL STORZ SE & Co. KG: Als privater Endoskopiespezialist mit einem der breitesten Produktportfolios in der Branche integriert KARL STORZ Fluidmanagement-Zubehör und -Systeme in seine kompletten endoskopischen Turmkonfigurationen und profitiert von einer starken Markentreue unter Chirurgen. Das Unternehmen hat seinen Sitz in Tuttlingen, Deutschland, und ist ein nationaler Champion im Bereich Endoskopie.

COMEG medical technologies: Ein spezialisierter europäischer Hersteller, der sich auf Fluidmanagementsysteme für Endourologie und Gynäkologie konzentriert. COMEG konkurriert auf den europäischen Krankenhausmärkten mit klinischer Präzision und Einhaltung regulatorischer Vorschriften und ist ein wichtiger Akteur auf dem deutschen Markt.

Arthrex, Inc.: Arthrex ist eine dominierende Kraft im arthroskopischen Fluidmanagement und bietet das Continuous Wave Pumpsystem an, das weithin als Maßstab für die Gelenkdistensionsdruckkontrolle gilt; seine Marktposition wird durch intensive Beziehungen zu orthopädischen Chirurgen und ein umfangreiches globales Vertriebsnetz gestärkt.

Olympus America Inc.: Olympus nutzt seinen beherrschenden Anteil an der globalen installierten Basis von Endoskopen, um kompatible Fluidmanagement-Plattformen als natürliche Erweiterungen seines integrierten Visualisierungsökosystems zu positionieren, wodurch starke Wechselkostenvorteile in den Segmenten der gastrointestinalen und gynäkologischen Endoskopie entstehen.

STERIS plc: STERIS integriert Fluidmanagement-Aspekte in seinen breiteren Operationssaal-Workflow und seine Sterilisationsinfrastruktur und spricht damit Krankenhaussysteme an, die konsolidierte Lösungen für die chirurgische Umgebung und die Einhaltung der Infektionskontrolle suchen.

Stryker Corporation: Strykers Fluidmanagement-Angebote, insbesondere in den Bereichen Arthroskopie und Laparoskopie, zeichnen sich durch Druckpräzisionstechnologie und nahtlose Integration mit seinen Kamera- und Visualisierungsplattformen aus, was es zu einem bevorzugten Systemanbieter in nordamerikanischen Maximalversorgern macht.

CONMED Corporation: CONMED hat ein kohärentes Portfolio für das arthroskopische und laparoskopische Fluidmanagement aufgebaut, das direkt mit Stryker und Arthrex konkurriert und sich durch Preisgestaltung, Serviceflexibilität und eine wachsende Präsenz in internationalen Märkten wie Lateinamerika und Südostasien differenziert.

Medtronic plc: Medtronic nutzt seine Größe und globale Regulierungsexpertise, um Fluidmanagementlösungen als Teil integrierter minimalinvasiver Operationssuiten anzubieten, mit besonderer Stärke in laparoskopischen und roboterassistierten Verfahrensumgebungen.

Hologic Inc.: Hologic's Präsenz im Fluidmanagement konzentriert sich auf die gynäkologische Endoskopie, wo seine Hysteroskopie-Plattform das Flüssigkeitsdefizitmanagement als zentrale Verfahrenssicherheitsfunktion für Spezialisten der Frauengesundheit weltweit integriert.

Januar 2023: Stryker Corporation kündigte eine erweiterte Linie von Fluidmanagementsystemen mit integrierter Defizitalarmfunktion für laparoskopische und hysteroskopische Verfahren an, die auf Upgrades in über 2.000 US-Krankenhauszentren abzielt.

März 2023: CONMED Corporation erhielt die CE-Kennzeichnung für eine aktualisierte Fluidmanagementpumpe mit verbesserter drahtloser Datenkonnektivität, die die Echtzeit-Übertragung von Flüssigkeitsbilanzdaten an Krankenhausinformationssysteme in europäischen Märkten ermöglicht.

Juni 2023: Arthrex, Inc. erweiterte sein internationales Vertriebsabkommen für arthroskopische Fluidmanagementsysteme auf 12 neue Märkte im Asien-Pazifik-Raum, darunter Südkorea, Thailand und Malaysia, im Einklang mit steigenden orthopädischen Verfahrensvolumina in der Region.

September 2023: Hologic Inc. veröffentlichte Daten zu klinischen Ergebnissen, die eine Reduzierung der Flüssigkeitsüberladungskomplikationen um 42% bei Verwendung seines integrierten Hysteroskopie-Fluidmanagementsystems im Vergleich zu manuellen Messprotokollen zeigten, was evidenzbasierte Argumente für die Einführung stärkt.

November 2023: Medtronic plc kündigte eine strategische Zusammenarbeit mit einem Entwickler von Roboterchirurgieplattformen an, um Integrationsprotokolle für Fluidmanagement der nächsten Generation zu entwickeln, die mit roboterassistierten laparoskopischen Systemen kompatibel sind und voraussichtlich bis 2025 kommerziell verfügbar sein werden.

Februar 2024: B. Braun SE schloss eine Portfolio-Akquisition eines europäischen Herstellers von Einweg-Spülkathetern ab und erweiterte damit seine Präsenz im Bereich Verbrauchsmaterialien auf dem Markt für Endoskopie-Fluidmanagement.

Mai 2024: KARL STORZ SE & Co. KG stellte ein modulares Fluidmanagement-Turmsystem vor, das mit seiner kompletten Endoskopie-Visualisierungssuite kompatibel ist und Krankenhäusern die Standardisierung des Fluidmanagements über mehrere chirurgische Spezialitäten innerhalb einer einzigen Plattformarchitektur ermöglicht.

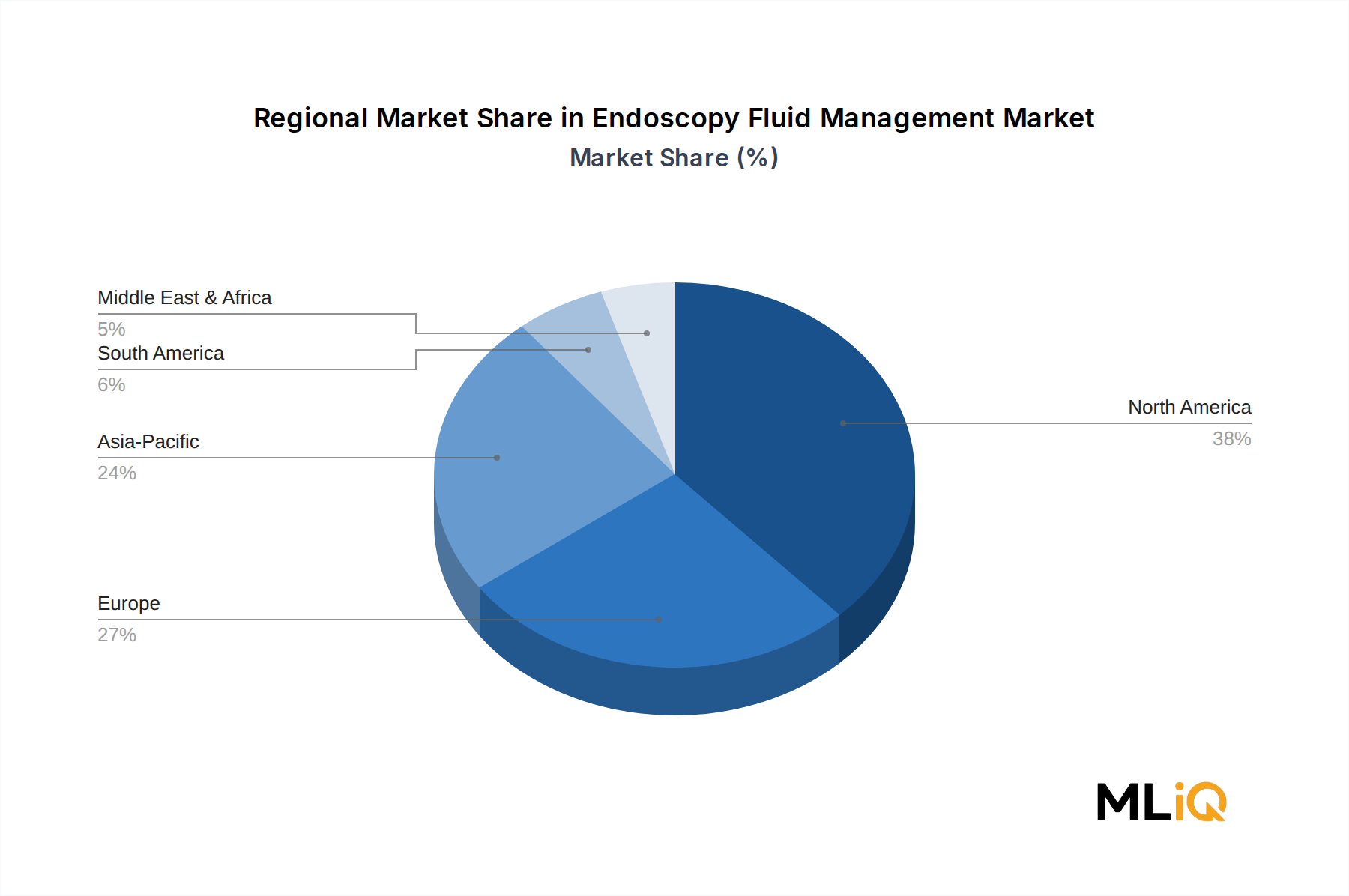

Die geografische Analyse des Marktes für Endoskopie-Fluidmanagement zeigt erhebliche Unterschiede in Marktreife, Wachstumsgeschwindigkeit und Nachfragetreibern in den fünf Hauptregionen.

Nordamerika: Nordamerika stellt den größten Einzelmarkt dar und macht schätzungsweise 38–40% des globalen Umsatzes aus. Die Vereinigten Staaten verankern diese Position durch eine Kombination aus hohen Pro-Kopf-Verfahrensvolumina, einer etablierten Erstattungsinfrastruktur und einer frühen Einführung von Premium-Fluidmanagementtechnologien. Die regionale CAGR wird bis 2033 auf 6,0–6,5% geschätzt, was einen reiferen, aber durchweg hochwertigen Markt widerspiegelt. Kanada und Mexiko tragen inkrementell bei, wobei Mexiko ein überdurchschnittliches Wachstum zeigt, da die private Krankenhausinfrastruktur expandiert. Der primäre Nachfragetreiber in Nordamerika ist der Regulierungsdruck und das Haftungsmanagement, das institutionelle Investitionen in fortschrittliche Systeme auch in budgetbeschränkten Zeiten aufrechterhält.

Europa: Europa macht etwa 28–30% des globalen Marktumsatzes aus, wobei Deutschland, das Vereinigte Königreich und Frankreich als dominante nationale Märkte dienen. Die europäische regionale CAGR wird auf 6,5–7,0% geschätzt, leicht über der Nordamerikas, angetrieben durch laufende Krankenhausmodernisierungsprogramme und strenge Anforderungen der EU-Medizinprodukteverordnung (MDR), die den Austausch älterer Fluidmanagementgeräte beschleunigen. Die nordischen Länder und Benelux-Märkte weisen, obwohl absolut kleiner, hohe Akzeptanzraten von Premium-Systemen auf, die mit ihrer fortschrittlichen Gesundheitsinfrastruktur übereinstimmen.

Asien-Pazifik: Asien-Pazifik ist der am schnellsten wachsende regionale Markt, der voraussichtlich bis 2033 mit einer CAGR von 9,0–10,0% expandieren wird, der höchsten unter allen Regionen. China und Indien sind die primären Volumentreiber, unterstützt durch staatlich finanzierte Krankenhausausbauprogramme und steigende private Gesundheitsinvestitionen. Japan und Südkorea tragen erhebliche Einnahmen aus einer kleineren, aber hoch entwickelten Verfahrensbasis bei. Der primäre Nachfragetreiber ist der Infrastrukturaufbau und steigende chirurgische Verfahrensvolumina in Städten der zweiten und dritten Ebene.

Mittlerer Osten & Afrika: Diese Region macht etwa 6–8% des globalen Umsatzes aus, wächst aber mit einer geschätzten CAGR von 7,5–8,0%, angetrieben durch Investitionen in die Gesundheitsinfrastruktur in den GCC-Ländern, einschließlich Saudi-Arabien und den VAE. Die Türkei entwickelt sich zu einem bedeutenden Markt mit modernisierten Krankenhaussystemen und wachsender Endoskopie-Akzeptanz.

Südamerika: Südamerika macht grob 5–7% des globalen Umsatzes aus, angeführt von Brasilien und Argentinien. Das regionale Wachstum wird durch Inkonsistenzen bei der Erstattung und wirtschaftliche Volatilität gedämpft, wobei eine CAGR von etwa 6,0% bis 2033 prognostiziert wird.

Das regulatorische Umfeld für den Markt für Endoskopie-Fluidmanagement ist vielschichtig und umfasst Geräteklassifizierungsstandards, klinische Praxisleitlinien und institutionelle Sicherheitsvorschriften in wichtigen geografischen Regionen.

In den Vereinigten Staaten werden Fluidmanagementsysteme und Zubehör von der Food and Drug Administration (FDA) hauptsächlich unter den Medizinprodukteklassifizierungen der Klasse II reguliert, was eine 510(k) Prämarkt-Meldungsgenehmigung erfordert. Der Fokus der FDA auf softwaregestützte Medizinprodukte hat die Prüfung digital integrierter Fluidmanagementplattformen intensiviert, wobei aktualisierte Leitlinien zu Software as a Medical Device (SaMD), die 2023 veröffentlicht wurden, direkt auf KI-gestützte Flüssigkeitsdefizit-Überwachungsfunktionen anwendbar sind. Fehlermodus- und Datensicherheitsanforderungen für vernetzte Krankenhausgeräte erhöhen die regulatorische Komplexität und die Entwicklungskosten für Plattformen der nächsten Generation.

Deutschland ist innerhalb Europas ein führender nationaler Markt für Endoskopie-Fluidmanagement und trägt maßgeblich zum europäischen Marktanteil von 28–30% am globalen Umsatz bei. Angesichts der Gesamtmarktgröße von 845,99 Millionen USD im Basisbewertungszeitraum (ca. 778,31 Millionen €) beläuft sich der europäische Markt auf geschätzte 217–233 Millionen Euro. Deutschland, als größte Volkswirtschaft Europas und mit einem hoch entwickelten Gesundheitswesen, dürfte einen erheblichen Anteil dieses Volumens ausmachen. Die europäische Region insgesamt verzeichnet eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5–7,0% bis 2033, was auf anhaltende Krankenhausmodernisierungsprogramme und strenge regulatorische Anforderungen zurückzuführen ist.

Der deutsche Gesundheitsmarkt ist durch hohe Qualitätsstandards, eine gut ausgebaute Infrastruktur und eine alternde Bevölkerung gekennzeichnet, was die Nachfrage nach diagnostischer und therapeutischer Endoskopie strukturell erhöht. Dies begünstigt die Einführung fortschrittlicher Fluidmanagementsysteme. Lokale Unternehmen wie B. Braun SE (Melsungen), KARL STORZ SE & Co. KG (Tuttlingen) und COMEG medical technologies (Tuttlingen) sind wichtige Akteure, die mit ihren umfassenden Produktportfolios und spezialisierten Lösungen den Markt prägen. B. Braun ist bekannt für seine breiten Fluidmanagement-Lösungen und starken Beziehungen zu Krankenhäusern, während KARL STORZ und COMEG als hochspezialisierte Endoskopie-Unternehmen in Deutschland eine führende Rolle spielen und mit ihrer Innovationskraft und Qualität überzeugen.

Die regulatorische Landschaft in Deutschland wird maßgeblich von der EU-Medizinprodukteverordnung (MDR) geprägt, die seit Mai 2021 in vollem Umfang gilt. Sie stellt hohe Anforderungen an die Sicherheit, Leistung und Rückverfolgbarkeit von Endoskopie-Fluidmanagementsystemen und Zubehör. Die Einhaltung der MDR beschleunigt den Austausch älterer Geräte und fördert die Einführung von Systemen, die den höchsten Qualitätsstandards entsprechen. Zertifizierungen durch Organisationen wie den TÜV spielen ebenfalls eine wichtige Rolle bei der Sicherstellung der Produktkonformität und Patientensicherheit.

Der Vertrieb in Deutschland erfolgt typischerweise über Direktvertriebsteams der großen Hersteller, spezialisierte Medizintechnik-Händler sowie über zentrale Einkaufsorganisationen von Krankenhausgruppen. Krankenhäuser legen großen Wert auf die Qualität, Zuverlässigkeit und Langlebigkeit der Systeme sowie auf umfassende Serviceleistungen und die Kompatibilität mit bestehender Infrastruktur. Die Entscheidung für ein Fluidmanagementsystem wird oft durch klinische Evidenz, Patientensicherheit und die Einhaltung regulatorischer Standards beeinflusst. Während die Anschaffungskosten für hochwertige Systeme zwischen geschätzten 13.800 € und 46.000 € liegen können, wird dies durch langfristige Vorteile bei der Patientensicherheit und Effizienz ausgeglichen. Die deutsche Krankenhauslandschaft, bestehend aus öffentlichen, privaten und gemeinnützigen Trägern, führt zu unterschiedlichen Beschaffungsstrategien, die jedoch alle auf eine hohe Patientensicherheit abzielen und die Migration zu voll integrierten, sensorbasierten Fluidmanagementplattformen vorantreiben.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 7.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für endoskopisches Flüssigkeitsmanagement-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören B. Braun SE, Arthrex, Inc., Olympus America Inc, STERIS plc, Stryker Corporation, CONMED Corporation, Medtronic plc, Hologic Inc., KARL STORZ SE & Co. KG, COMEG medical technologies.

Die Marktsegmente umfassen Produkt, Anwendung, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 845.99 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3840, USD 6090 und USD 10500.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für endoskopisches Flüssigkeitsmanagement“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für endoskopisches Flüssigkeitsmanagement informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.