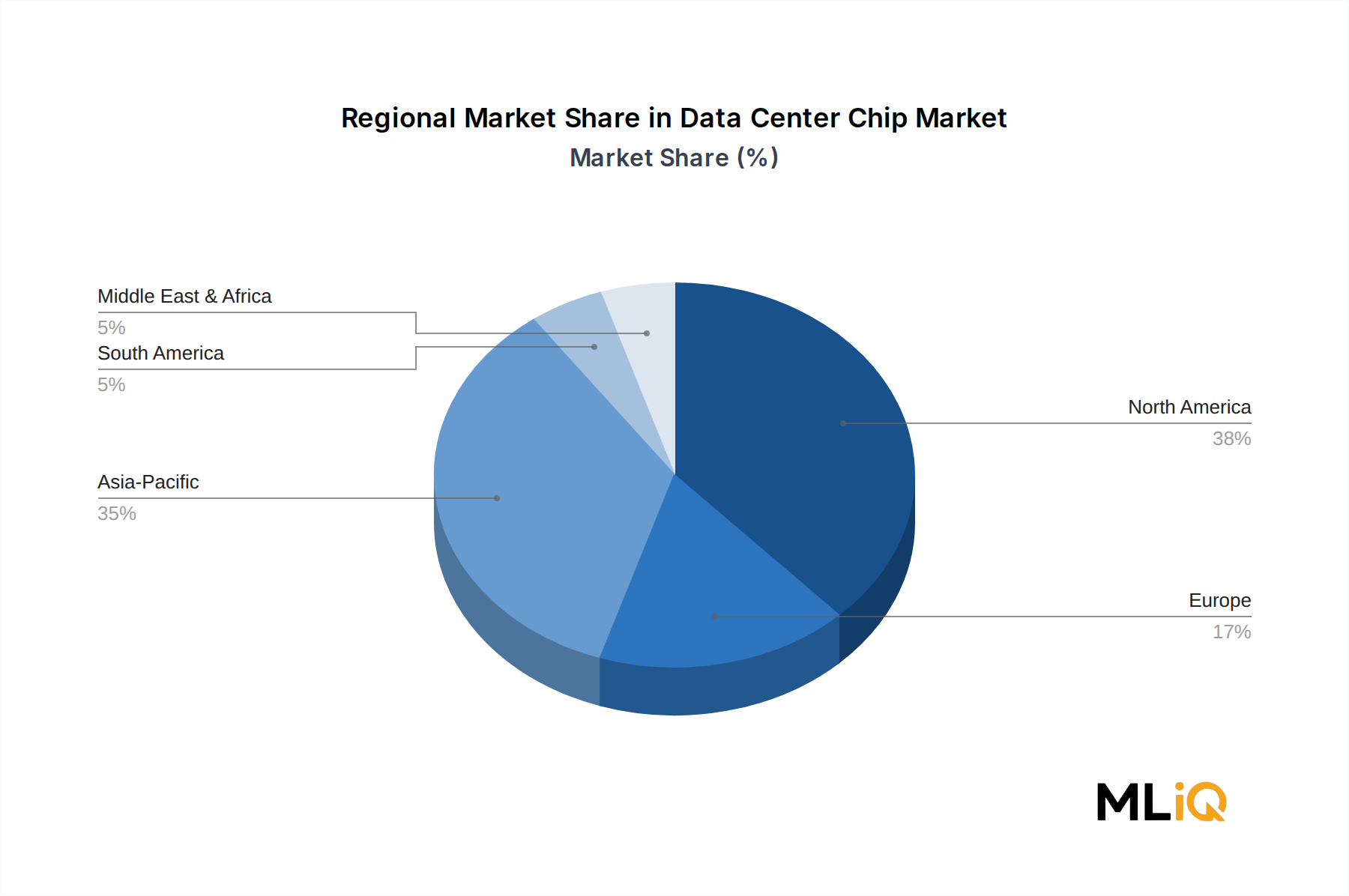

Der deutsche Markt für Rechenzentrums-Chips ist ein signifikanter Bestandteil des europäischen Segments, das laut Bericht eine geschätzte jährliche Wachstumsrate (CAGR) von 11–12 % und einen Umsatzbeitrag von etwa 18–20 % des globalen Gesamtumsatzes aufweist. Dies würde, basierend auf dem globalen Marktwert von 17,61 Milliarden USD im Basisjahr, einem europäischen Marktanteil von ca. 3,17 bis 3,52 Milliarden USD entsprechen, umgerechnet etwa 2,95 bis 3,27 Milliarden €. Deutschland profitiert von einer starken und diversifizierten Wirtschaft, die durch eine ausgeprägte Fertigungsindustrie (Industrie 4.0), einen robusten Finanzsektor (BFSI) und umfangreiche Digitalisierungsinitiativen im öffentlichen Sektor gekennzeichnet ist. Diese Branchen sind erhebliche Nachfrager nach fortschrittlicher Rechenzentrumstechnologie, insbesondere zur Bewältigung von KI-Workloads und Echtzeitanalysen.

Auf Unternehmensseite sind sowohl globale Giganten als auch spezialisierte Akteure aktiv. GlobalFoundries betreibt eine wichtige Halbleiterfertigungsanlage in Dresden, die für die europäische Chip-Produktionslandschaft von zentraler Bedeutung ist, insbesondere für Komponenten im Bereich Netzwerk, Energiemanagement und HF-Anwendungen. Intel plant eine wegweisende Halbleiterfabrik in Magdeburg, die die zukünftige Produktionskapazität für führende Chips in Europa erheblich stärken soll. Während große internationale Anbieter wie NVIDIA, AMD und Broadcom den Markt für GPUs, ASICs und CPUs dominieren, tragen deutsche Hyperscaler und Cloud-Anbieter wie die Deutsche Telekom (T-Systems) und IONOS zur Nachfrageseite bei, indem sie in ihre Rechenzentrumsinfrastruktur investieren. Große deutsche Unternehmen aus der Automobilindustrie, dem Maschinenbau und der Chemie sind ebenfalls bedeutende Endnutzer von Rechenzentrumsleistungen und treiben indirekt die Nachfrage nach entsprechenden Chips.

Der Regulierungsrahmen in Deutschland wird maßgeblich durch europäische Initiativen beeinflusst. Der Europäische Chips Act zielt darauf ab, die heimische Halbleiterproduktion zu stärken und die Abhängigkeit von externen Lieferketten zu reduzieren, wovon die Standorte Dresden und Magdeburg direkt profitieren. Die Datenschutz-Grundverordnung (DSGVO) der EU und das deutsche IT-Sicherheitsgesetz sind für Rechenzentrumsbetreiber und ihre Lieferanten von größter Bedeutung, da sie hohe Anforderungen an Datensouveränität, Sicherheit und Compliance stellen. Dies fördert Investitionen in sichere und lokal betriebene Rechenzentren sowie in Hardware, die diesen Standards gerecht wird. Zertifizierungen wie TÜV und die Einhaltung relevanter DIN-Normen sind ebenfalls wichtige Qualitäts- und Sicherheitsmerkmale im deutschen Markt.

Die Distributionskanäle im deutschen Rechenzentrums-Chipmarkt umfassen primär den Direktvertrieb von Chipherstellern an Hyperscaler, große Unternehmen und OEMs, die Server und spezialisierte Hardware bauen. Für kleine und mittlere Unternehmen (KMU) gewinnt das „GPU-as-a-Service“-Modell über Cloud-APIs an Bedeutung, was zu einer Konzentration der Hardware-Nachfrage bei den großen Cloud-Anbietern führt. Das Beschaffungsverhalten in Deutschland ist durch einen starken Fokus auf Zuverlässigkeit, Energieeffizienz und eine langfristige Investitionssicherheit geprägt. Die Nachfrage nach nachhaltigen Lösungen, die den steigenden Energieverbrauch von Rechenzentren adressieren, ist ebenfalls ein wichtiger Faktor, der die Auswahl von energieeffizienten Chiparchitekturen und fortschrittlichen Prozessknoten (z.B. 3nm, 2nm) beeinflusst.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.