1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Kaltplasma-Implantat-Behandlungsgeräte-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Kaltplasma-Implantat-Behandlungsgeräte-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

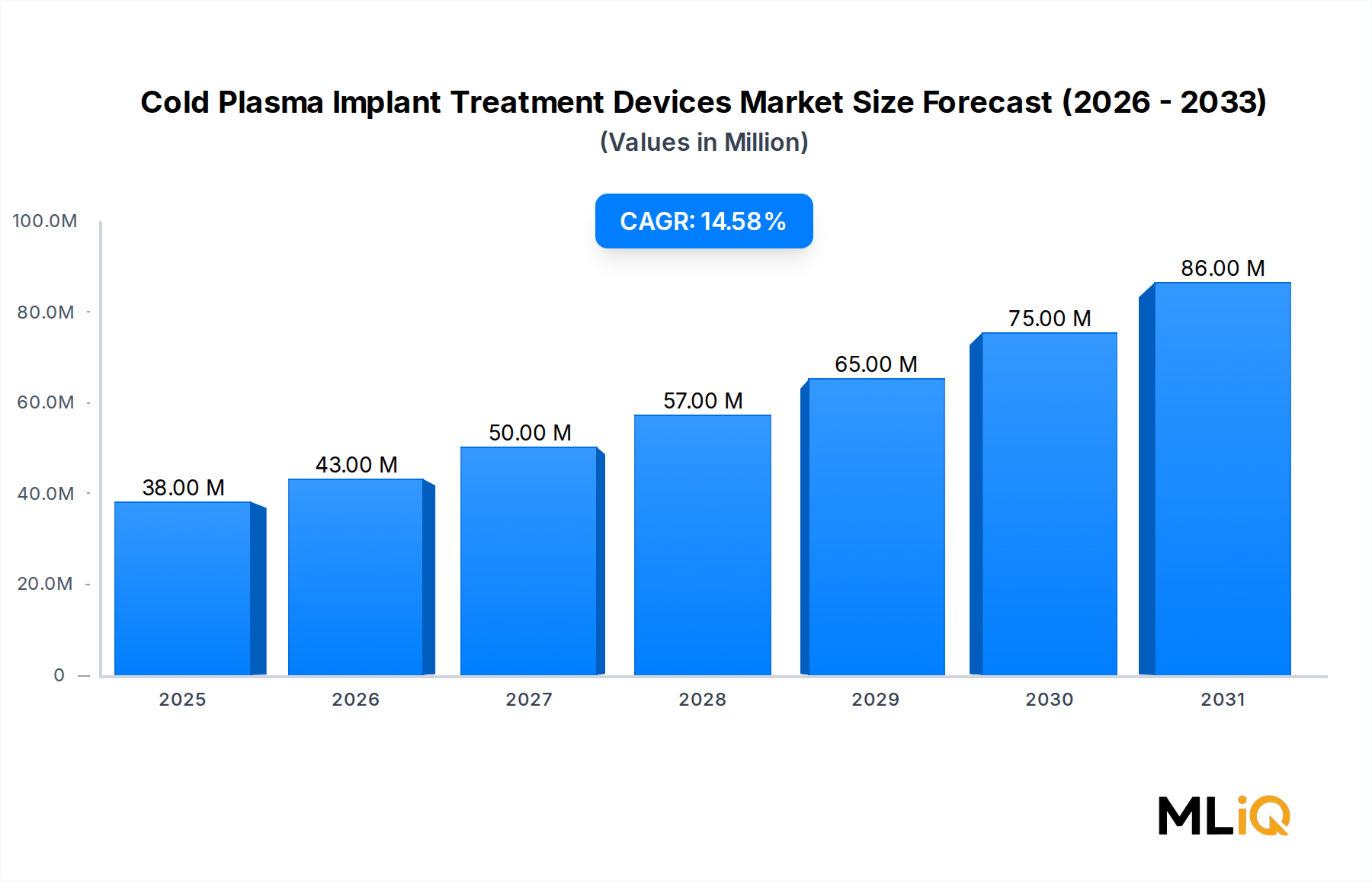

Der Markt für Kaltplasma-Implantatbehandlungsgeräte ist als eines der technisch anspruchsvollsten und am schnellsten wachsenden Nischensegmente innerhalb der Medizingeräte-Oberflächentechnik positioniert. Mit einem Wert von 37,82 Millionen US-Dollar (ca. 34,98 Millionen €) im Basisjahr wird der Markt voraussichtlich über den Prognosezeitraum von 2025–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,70 % expandieren, was eine starke zugrunde liegende Nachfrage nach fortschrittlichen Technologien zur Implantatoberflächenmodifikation widerspiegelt. Diese Wachstumskurve positioniert den Markt unter den am schnellsten skalierenden Segmenten in der gesamten Life-Science-Instrumentenlandschaft.

Im Kern ermöglicht die Kaltplasmabehandlung – oft als nicht-thermisches Plasma oder Atmosphärendruckplasma bezeichnet – die präzise Modifikation von Implantatoberflächen auf molekularer Ebene, ohne thermische Schäden an empfindlichen Biomaterialien zu verursachen. Diese Fähigkeit ist besonders entscheidend für orthopädische und dentale Implantate, bei denen Oberflächenhydrophilie, Osseointegrationspotenzial und mikrobielle Resistenz maßgebliche klinische Leistungsfaktoren sind. Steigende Raten von Implantatoperationen weltweit, angetrieben durch eine alternde Demografie und die zunehmende Inzidenz muskuloskelettaler Erkrankungen, generieren eine konstante Nachfrage nach Geräten, die die Implantat-Gewebe-Interaktion optimieren können.

Mehrere makroökonomische Rückenwinde verstärken diese Wachstumskurve. Erstens verschärfen Regulierungsbehörden in den Vereinigten Staaten und der Europäischen Union die Sterilisations- und Biokompatibilitätsstandards für implantierbare Materialien, was Hersteller dazu zwingt, plasmabasierte Oberflächenaktivierung als validierten Vorbehandlungsschritt einzuführen. Zweitens macht die Konvergenz von Miniaturisierung tragbarer Geräte und fortschrittlicher Plasmagenerator-Elektronik die Kaltplasmabehandlung in klinischen Umgebungen jenseits zentraler Produktionsstätten zugänglich. Drittens fördert der steigende F&E-Aufwand großer OEMs (Original Equipment Manufacturers) von Medizingeräten die Einführung kommerzieller Plasmasysteme als Teil von Produktionsabläufen der nächsten Generation für Implantate.

Die Wettbewerbslandschaft bleibt fragmentiert, zeigt aber erste Anzeichen einer Konsolidierung, da Technologieanbieter strategische Allianzen mit Implantatherstellern eingehen. Führende Akteure, darunter die **RELYON PLASMA GMBH**, ein in Deutschland ansässiger Pionier der Atmosphärendruck-Plasmatechnologie, und die **TERRAPLASMA GMBH**, ein deutsches Unternehmen, das aus der akademischen Plasmaphysikforschung hervorgegangen ist, sowie die NORDSON CORPORATION, investieren in anwendungsspezifische Gerätekonfigurationen. Geografisch gesehen beansprucht Nordamerika derzeit den größten Umsatzanteil, während die Region Asien-Pazifik über den Prognosehorizont hinweg voraussichtlich die höchste CAGR verzeichnen wird, gestützt durch eine expandierende Gesundheitsinfrastruktur und wachsenden Medizintourismus in China, Indien und Südkorea.

Mit Blick auf die Zukunft stellen die Integration von Kaltplasmaeinheiten in automatisierte Implantatfertigungslinien und die Entwicklung von Handgeräten für die intraoperative Implantatoberflächenaktivierung anwendungsnah die zwei wichtigsten kurzfristigen Wachstumsvektoren dar. Der Markt für Kaltplasma-Implantatbehandlungsgeräte befindet sich zusammenfassend im Übergang von einer Nischen-Forschungsanwendung zu einer klinischen und fertigungstechnischen Notwendigkeit.

Das Anwendungssegment, das orthopädische Implantate und dentale Implantate umfasst, stellt den größten und umsatzstärksten Teilmarkt innerhalb des Marktes für Kaltplasma-Implantatbehandlungsgeräte dar. Diese Dominanz beruht auf den grundlegenden biologischen Anforderungen der Osseointegration – der direkten strukturellen und funktionellen Verbindung zwischen lebendem Knochen und der Oberfläche eines belastbaren Implantats – die durch Kaltplasmabehandlung empirisch nachweislich verbessert wird, und zwar bei Titan-, Zirkonoxid-, PEEK- und Kobalt-Chrom-Substraten.

Speziell für dentale Implantate adressiert die Kaltplasma-Oberflächenaktivierung eine der hartnäckigsten klinischen Herausforderungen: marginalen Knochenverlust und frühes Implantatversagen, die auf eine unzureichende anfängliche Osseointegration zurückzuführen sind. Studien, die in begutachteten prosthodontischen Fachzeitschriften veröffentlicht wurden, haben konsistent gezeigt, dass plasmabehandelte Titanimplantate Kontaktwinkel unter 10 Grad aufweisen, verglichen mit unbehandelten Oberflächen, die durchschnittlich 60–80 Grad betragen – eine mehrfache Verbesserung der Benetzbarkeit, die die Fibronektin-Adsorption und die nachfolgende Osteoblastenanhaftung beschleunigt. Dieser biophysikalische Vorteil führt zu messbaren klinischen Ergebnissen, was die Beschaffungsentscheidungen von Dentalgeräteherstellern und krankenhausbasierten Implantologiezentren antreibt.

Das orthopädische Segment ist gleichermaßen überzeugend. Die Zahl der Hüft- und Knieersatzoperationen wird voraussichtlich bis 2033 erheblich steigen, da die Weltbevölkerung über 65 Jahre expandiert. Allein in den Vereinigten Staaten beläuft sich die Zahl der Gelenkersatzoperationen jährlich auf Hunderttausende, und die Revisionsraten von Implantaten – häufig auf suboptimale Osseointegration oder periimplantäre Infektionen zurückzuführen – erzeugen eine anhaltende Nachfrage nach Oberflächenbehandlungstechnologien, die die Häufigkeit von Fehlern maßgeblich reduzieren können. Die Kaltplasmabehandlung, durch die Erzeugung reaktiver Sauerstoff- und Stickstoffspezies (RONS) auf Implantatoberflächen, liefert auch eine antimikrobielle Oberflächenkonditionierung, die das Risiko der Biofilmbildung reduziert – ein doppelter Vorteil, den orthopädische Chirurgen und Beschaffungsausschüsse von Krankenhäusern zunehmend in ihre Auswahlkriterien für Lieferanten einbeziehen.

Zu den Schlüsselakteuren, die in diesem Anwendungssegment prominent tätig sind, gehören die **RELYON PLASMA GMBH**, ein in Deutschland ansässiger Pionier der Atmosphärendruck-Plasmatechnologie, die modulare Plasmasysteme entwickelt hat, die mit Standard-Implantatfertigungs-Förderbändern kompatibel sind; die **TERRAPLASMA GMBH**, ein deutsches Unternehmen, das aus der akademischen Plasmaphysikforschung hervorgegangen ist und sich auf präklinische Forschungswerkzeuge spezialisiert hat, die auf akademische und krankenhausbasierte F&E-Teams zugeschnitten sind; PLASMA MEDICAL SYSTEMS, das sich auf klinisch geeignete, anwendungsnahe Handgeräte konzentriert; und ADTEC PLASMA TECHNOLOGY, das Hochfrequenz-Plasmageneratoren liefert, die sowohl in der Produktion von dentalen als auch orthopädischen Implantaten eingesetzt werden. NOVAPLASMA ist ebenfalls in diesem Bereich aktiv.

Hinsichtlich der Marktdynamik hält das Segment der orthopädischen und dentalen Implantate nicht nur seine Führungsposition – es konsolidiert sie. Da sich klinische Evidenz ansammelt und Erstattungsrahmen in Schlüsselmärkten die Plasma-Oberflächenbehandlung als wertschöpfenden Schritt bei der Implantatvorbereitung anerkennen, steigen die Beschaffungsmengen. Medizingeräteunternehmen, die einen erheblichen Anteil der kommerziellen Systemkäufe ausmachen, integrieren Kaltplasmaeinheiten in Reinraum-Fertigungsumgebungen der ISO-Klassen 7 und 8 und betten die Technologie in Qualitätsmanagementsysteme (QMS) ein, die nicht einfach durch konkurrierende Oberflächenmodifikationsansätze wie alleiniges Ätzen mit Säure oder Sandstrahlen verdrängt werden können.

Die Dominanz des Segments wird ferner durch die Regulierungslandschaft verstärkt: Die 510(k)- und PMA-Verfahren der US-amerikanischen FDA prüfen Biokompatibilitätsdateneinreichungen zunehmend genau, wodurch die plasmagestützte Oberflächendokumentation zu einem Wettbewerbsvorteil bei Prämarkt-Einreichungen wird. Diese regulatorische Dynamik fungiert effektiv als struktureller Nachfragetreiber, der das Anwendungssegment für orthopädische und dentale Implantate vor zyklischen Nachfrageschwankungen schützt.

Mehrere quantifizierbare Treiber und messbare Beschränkungen definieren die Wettbewerbs- und Wachstumsdynamik des Marktes für Kaltplasma-Implantatbehandlungsgeräte über den Prognosezeitraum 2025–2033.

Treiber 1 – Steigende Volumina von Implantatverfahren: Die globalen dentalen Implantatplatzierungen überstiegen in jüngsten Datenperioden jährlich 5 Millionen, wobei Prognosen ein zweistelliges prozentuales Wachstum bis zum Ende des Jahrzehnts erwarten lassen. Orthopädische Implantatverfahren folgen einer ähnlichen Entwicklung, angetrieben durch die Prävalenz muskuloskelettaler Erkrankungen. Jedes Implantat stellt einen potenziellen Punkt für die Einführung der Kaltplasmabehandlung dar und schafft eine große und wachsende adressierbare Basis.

Treiber 2 – Strenge Biokompatibilitätsstandards: Die ISO 10993-Reihe und die EU-Medizinprodukte-Verordnung (MDR 2017/745), die jetzt vollständig in Kraft sind, stellen detaillierte Anforderungen an Biokompatibilität und Oberflächencharakterisierung. Hersteller, die die CE-Kennzeichnung anstreben, müssen Änderungen der Oberflächenchemie mit größerer Sorgfalt dokumentieren, was den Wert der Plasmabehandlung als wiederholbaren, validierbaren Prozessschritt erhöht.

Treiber 3 – Technologische Miniaturisierung: Fortschritte in der Leistungselektronik und der dielektrischen Barriereentladungstechnik haben den Platzbedarf und die Kosten von Kaltplamageratoren in den letzten fünf Jahren um geschätzte 30–40 % reduziert, was den Einsatz in klinischen Umgebungen ermöglicht, die zuvor nicht über die Infrastruktur verfügten, um große kommerzielle Systeme aufzunehmen. Dies hat das Subsegment der Handgeräte als bedeutsamen Wachstumsvektor eröffnet.

Treiber 4 – Notwendigkeiten der Infektionskontrolle: Krankenhausinfektionen im Zusammenhang mit Implantatverfahren verursachen in fortgeschrittenen Gesundheitssystemen geschätzte Kosten pro Fall von über 50.000 US-Dollar (ca. 46.250 €). Die nachgewiesene antimikrobielle Wirksamkeit von Kaltplasma gegen MRSA-, E. coli- und Candida-Biofilme liefert ein überzeugendes ökonomisches Argument für die Einführung in Krankenhäusern mit hoher Akuität.

Beschränkung 1 – Hohe Investitionsausgaben: Kommerzielle Kaltplasmasysteme, die für GMP-konforme Implantatherstellungsumgebungen geeignet sind, haben Preisspannen, die die Kapitalbudgets kleinerer Medizingerätehersteller und unabhängiger Dentallabore herausfordern können, was die Marktdurchdringung in preissensiblen Märkten begrenzt.

Beschränkung 2 – Begrenzte klinische Standardisierung: Das Fehlen allgemein anerkannter Behandlungsprotokolle – einschließlich optimaler Plasmaexpositionsdauer, Gaszusammensetzung und Leistungsdichte für spezifische Implantatmaterialien – führt zu Zögerlichkeit bei konservativen Krankenhaus-Beschaffungsausschüssen und Regulierungsbehörden und verlangsamt die Akzeptanz in bestimmten geografischen Gebieten.

Die Wettbewerbslandschaft des Marktes für Kaltplasma-Implantatbehandlungsgeräte besteht aus einer Mischung aus spezialisierten Plasma-Technologieentwicklern, akademischen Ausgründungen und diversifizierten Industrieanlagenanbietern. Die folgenden Profile charakterisieren die strategische Positionierung der wichtigsten Marktteilnehmer:

RELYON PLASMA GMBH: Ein in Deutschland ansässiger Pionier der Atmosphärendruck-Plasmatechnologie, bietet ein breites Portfolio an Plasmadüsen und Plasmasystemen, die für die Oberflächenaktivierung medizinischer Geräte optimiert sind, mit starken Integrationsfähigkeiten für automatisierte Fertigungslinien.

AG AFS ENTWICKLUNGS+VERTRIEBS GMBH: Eine deutsche Entwicklungs- und Vertriebsgesellschaft, die in Plasma-Technologieanwendungen für die Oberflächentechnik tätig ist und sowohl Fertigungs- als auch klinische Marktkanäle mit spezialisierten Plasma-Expositionssystemen bedient.

TERRAPLASMA GMBH: Aus der akademischen Plasmaphysikforschung in Deutschland hervorgegangen, konzentriert sich TERRAPLASMA GMBH auf Plasmamedizinanwendungen und hat Geräte entwickelt, die speziell für intraoperative und klinische Plasmabehandlungsszenarien konzipiert sind, einschließlich der Implantatoberflächenaktivierung am Point-of-Care.

NOVAPLASMA: Konzentriert auf kompakte Plasmabehandlungslösungen für biomedizinische Anwendungen, hat sich NOVAPLASMA als Innovator bei Niedertemperatur-Plasmasystemen etabliert, die sowohl Dentalimplantathersteller als auch Forschungseinrichtungen ansprechen, die Benchtop-Geräte suchen.

EUROPLASMA NV: Ein belgisches Unternehmen mit umfassendem Fachwissen in Plasmabeschichtung und Oberflächenbehandlung in verschiedenen Branchen. EUROPLASMA NV nutzt seine branchenübergreifende Technologiebasis, um spezialisierte biomedizinische Plasmabehandlungssysteme zu liefern, die den ISO- und EU-MDR-Anforderungen entsprechen.

TANTEC A/S: Ein dänischer Spezialist für Oberflächenbehandlung. TANTEC A/S bietet Plasmaaktivierungsgeräte an, die im Medizingerätesektor weit verbreitet sind, mit besonderer Stärke in skandinavischen und nordeuropäischen Krankenhaus- und Fertigungsmärkten.

PLASMAWISE: Als lösungsorientierter Anbieter positioniert, entwickelt PLASMAWISE maßgeschneiderte Plasmabehandlungsprotokolle und Gerätekonfigurationen, die auf die spezifischen Substrat- und Geometrieanforderungen von Herstellern orthopädischer und dentaler Implantate zugeschnitten sind.

PLASMA MEDICAL SYSTEMS: Spezialisiert auf medizinisch geeignete Plasmageräte. PLASMA MEDICAL SYSTEMS ist bekannt für seine Hand- und tragbaren Gerätekonfigurationen, die die Kaltplasmabehandlung in sterilen chirurgischen Umgebungen ermöglichen und der wachsenden Nachfrage nach intraoperativer Implantatkonditionierung gerecht werden.

NORDSON CORPORATION: Ein großes, diversifiziertes Unternehmen für Präzisionsdosier- und Oberflächenbehandlungstechnologie, bringt NORDSON CORPORATION erhebliche Fertigungskapazitäten, globale Vertriebsinfrastruktur und F&E-Investitionskapazitäten in das Kaltplasmageräte-Segment ein.

ADTEC PLASMA TECHNOLOGY: Ein japanischer Anbieter von Plasmageneratoren und Stromversorgungssystemen. ADTEC PLASMA TECHNOLOGY beliefert den Medizingeräte-Fertigungssektor mit Hochfrequenz-Plasmaquellen, die in Arbeitsabläufe zur Implantatoberflächenvorbereitung integriert sind.

Q1 2024: RELYON PLASMA GMBH gab eine erweiterte Partnerschaft mit einem führenden europäischen Hersteller orthopädischer Implantate bekannt, um ein Inline-Plasmaaktivierungsmodul für Titan-Hüftschaft-Produktionslinien gemeinsam zu entwickeln, mit dem Ziel der vollständigen GMP-Qualifizierung bis Mitte 2025.

Q2 2024: TERRAPLASMA GMBH veröffentlichte in Fachzeitschriften begutachtete klinische Daten, die eine statistisch signifikante Verbesserung der frühen Osseointegrationsraten für plasmabehandelte Zirkonoxid-Dentalimplantate im Vergleich zu unbehandelten Kontrollen in einer europäischen Multicenter-Studie aufzeigten, was die Evidenzbasis für die klinische Akzeptanz stärkt.

Q3 2024: NORDSON CORPORATION legte Kapitalinvestitionen zur Modernisierung seiner Produktlinien für Plasma-Oberflächenbehandlungsgeräte offen, speziell zur Adressierung von ISO 10993-Konformitätsdokumentationsabläufen, die von der FDA und den EU MDR-Regulierungsbehörden gefordert werden.

Q4 2023: EUROPLASMA NV erhielt die CE-Kennzeichnung für eine neue Serie biomedizinischer Plasmabehandlungskammern, die für die Verarbeitung kleiner Implantatchargen konzipiert sind und den Eintritt in die Arbeitsabläufe der zentralen Sterilgutversorgung von Krankenhäusern in der gesamten EU ermöglichen.

Q1 2025: PLASMA MEDICAL SYSTEMS brachte ein Handgerät der nächsten Generation für Kaltplasma auf den Markt, das über ein wiederaufladbares Batteriemodul und Einweg-Plasmadüsenkartuschen verfügt und auf oral- und kieferchirurgische Suiten für die intraoperative Oberflächenaktivierung von Zahnimplantaten abzielt.

Q2 2025: ADTEC PLASMA TECHNOLOGY schloss eine Vertriebsvereinbarung mit einem südkoreanischen Medizingerätevertrieb ab, um die kommerzielle Präsenz in den ASEAN-Implantatfertigungsclustern auszubauen, was eine beschleunigte Marktdurchdringung im asiatisch-pazifischen Raum widerspiegelt.

Q3 2023: Die Internationale Organisation für Normung (ISO) initiierte eine Arbeitsgruppe zur Entwicklung eines Entwurfsstandards, der speziell die Validierung von Plasma-Oberflächenbehandlungen für implantierbare Medizinprodukte behandelt – eine regulatorische Entwicklung, die nach ihrer Finalisierung voraussichtlich institutionelle Beschaffungsentscheidungen weltweit beschleunigen wird.

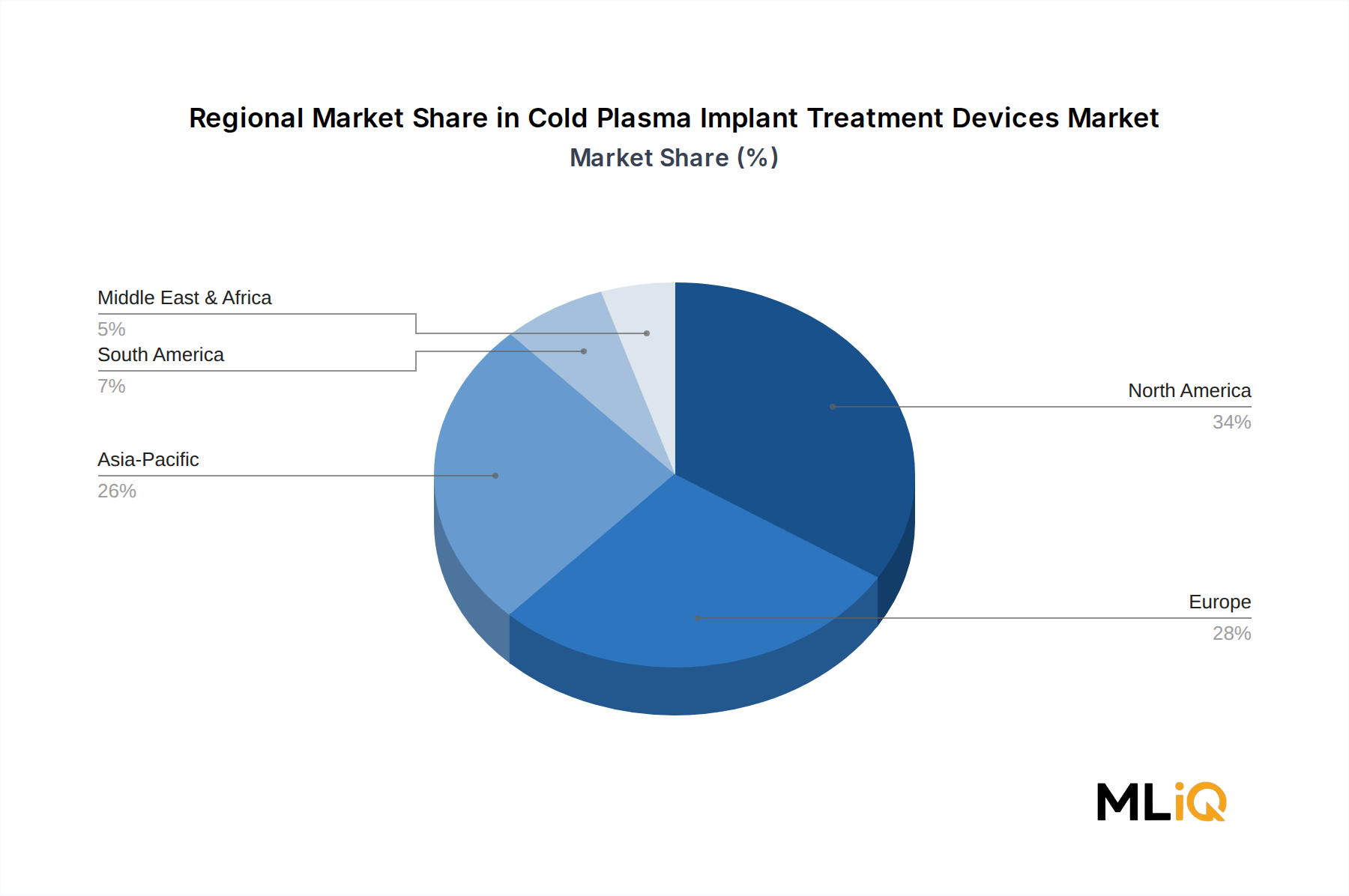

Der Markt für Kaltplasma-Implantatbehandlungsgeräte weist unterschiedliche regionale Wachstumsprofile auf, die durch die Reife der Gesundheitsinfrastruktur, die regulatorischen Rahmenbedingungen und die Volumina der Implantatverfahren geprägt sind.

Nordamerika: Nordamerika hält den größten Umsatzanteil, der auf etwa 35–38 % des globalen Marktwerts geschätzt wird, angetrieben durch das hohe Volumen elektiver orthopädischer und dentaler Verfahren in den Vereinigten Staaten, robuste Erstattungsrahmen und die Präsenz großer Medizingeräte-OEMs, die frühe Anwender fortschrittlicher Oberflächenbehandlungstechnologien sind. Die regulatorische Strenge der FDA hinsichtlich der Biokompatibilitätsdokumentation ist ein struktureller Treiber der Beschaffung von Plasmageräten. Die regionale CAGR wird auf 12,5–13,5 % geschätzt, was eine reife, aber noch expandierende Basis widerspiegelt.

Europa: Europa ist der zweitgrößte regionale Markt und macht etwa 28–32 % des weltweiten Umsatzes aus. Deutschland, Frankreich und das Vereinigte Königreich sind die Haupteinnahmeträger, wobei Deutschland aufgrund der Konzentration von Plasma-Technologieentwicklern wie der RELYON PLASMA GMBH und der TERRAPLASMA GMBH einen überproportionalen Anteil hält. Die vollständige Durchsetzung der EU MDR hat die Einführung validierter Oberflächenbehandlungsprozesse beschleunigt und die Kaltplasmabehandlung zu einer compliance-gesteuerten Beschaffungspriorität gemacht. Die europäische CAGR wird auf 13,0–14,0 % geschätzt.

Asien-Pazifik: Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 17,0–18,5 % über den Prognosezeitraum. China, Japan, Südkorea und Indien sind die primären Wachstumsmärkte. Chinas inländischer Medizingeräte-Fertigungssektor expandiert schnell, wobei staatliche politische Anreize die Technologielokalisierung unterstützen, einschließlich Plasma-Oberflächenbehandlungsgeräten. Japans fortschrittliche Fertigungskultur und Südkoreas Medizintourismussektor sind zusätzliche Nachfragekatalysatoren. Die Präsenz von ADTEC PLASMA TECHNOLOGY in Japan und die jüngsten ASEAN-Vertriebsvereinbarungen spiegeln die Branchenanerkennung dieses regionalen Wachstumspotenzials wider.

Lateinamerika: Brasilien und Argentinien stellen die Hauptmärkte in Lateinamerika dar, einer Region, die derzeit etwa 6–8 % des globalen Umsatzes ausmacht. Die CAGR wird auf 11,0–12,5 % geschätzt, wobei das Wachstum hauptsächlich durch expandierende private Zahnkliniknetzwerke und zunehmende elektive orthopädische Verfahrensvolumina angetrieben wird, unterstützt durch steigende Gesundheitsausgaben der Mittelklasse.

Naher Osten & Afrika: Diese Region trägt etwa 5–7 % des globalen Marktwerts bei, wobei die GCC-Länder – insbesondere Saudi-Arabien und die VAE – die Einführung anführen. Investitionen in die Gesundheitsinfrastruktur im Rahmen der Vision 2030-Initiativen und die Einrichtung regionaler Medizingeräte-Fertigungszonen schaffen eine beginnende Nachfrage. Die CAGR wird auf 13,5–15,0 % geschätzt, was diese Region zu einer Region macht, die für beschleunigtes Wachstum zu beobachten ist.

Das regulatorische Umfeld für den Markt für Kaltplasma-Implantatbehandlungsgeräte ist vielschichtig und umfasst Gerätekklassifizierung, Biokompatibilitätsprüfstandards, Validierung von Herstellungsprozessen und plasmaspezifische Sicherheitsprotokolle.

In den Vereinigten Staaten klassifiziert die FDA Kaltplasma-Behandlungsgeräte, die in der Implantatfertigung eingesetzt werden, unter verschiedenen 510(k)- und De-Novo-Pfaden, abhängig von Verwendungszweck und Risikoklassifizierung. Geräte, die zur Oberflächenmodifikation von implantierbaren Komponenten verwendet werden, müssen der 21 CFR Part 820 Quality System Regulation (die jetzt auf die Angleichung an ISO 13485 umgestellt wird) entsprechen, und Oberflächenbehandlungsprozesse müssen in den Device Master Records als kritische Herstellungsschritte vollständig dokumentiert werden. Die erhöhte Prüfung der Biokompatibilität durch die FDA

Der deutsche Markt für Kaltplasma-Implantatbehandlungsgeräte ist ein entscheidender Bestandteil des europäischen Segments, das als zweitgrößter regionaler Markt mit etwa 28–32 % des globalen Umsatzes gilt. Deutschland trägt einen überproportionalen Anteil zu diesem europäischen Wert bei, was auf seine starke Position in der Medizintechnik und als Standort führender Plasma-Technologieentwickler zurückzuführen ist. Basierend auf einem globalen Marktwert von ca. 34,98 Millionen € im Basisjahr liegt der europäische Markt grob zwischen 9,7 und 11,1 Millionen €, wovon Deutschland einen wesentlichen Anteil einnimmt. Die hohe Innovationskraft, eine alternde Bevölkerung und ein exzellentes Gesundheitssystem, das auf fortschrittliche medizinische Verfahren setzt, treiben das Marktwachstum weiter an. Die europäische CAGR von 13,0–14,0 % spiegelt die robuste Akzeptanz der Technologie wider, zu der Deutschland maßgeblich beiträgt.

Dominante lokale Unternehmen wie RELYON PLASMA GMBH, AG AFS ENTWICKLUNGS+VERTRIEBS GMBH und TERRAPLASMA GMBH sind maßgeblich an der Gestaltung dieses Marktes beteiligt. RELYON PLASMA GMBH ist als Pionier der Atmosphärendruck-Plasmatechnologie bekannt und bietet Lösungen, die nahtlos in automatisierte Fertigungslinien integriert werden können. TERRAPLASMA GMBH, eine akademische Ausgründung, konzentriert sich auf Plasmamedizin und hat intraoperative und klinische Behandlungsgeräte entwickelt, während AG AFS ENTWICKLUNGS+VERTRIEBS GMBH als Entwicklungs- und Vertriebsgesellschaft sowohl Fertigungs- als auch klinische Kanäle bedient. Diese Unternehmen tragen nicht nur zur lokalen Wertschöpfung bei, sondern fördern auch die Forschung und Entwicklung im Bereich der Plasmatechnologie in Deutschland und Europa.

Der regulatorische Rahmen wird maßgeblich durch die EU-Medizinprodukte-Verordnung (MDR 2017/745) bestimmt, die strenge Anforderungen an Biokompatibilität und Oberflächencharakterisierung für Medizinprodukte festlegt. Hersteller, die ihre Produkte auf den europäischen Markt bringen möchten, müssen die CE-Kennzeichnung erlangen und detaillierte Nachweise über die Oberflächenchemie erbringen. Die Kaltplasmabehandlung wird dabei als validierter und reproduzierbarer Prozessschritt immer wichtiger, um diesen Standards gerecht zu werden. Zertifizierungsstellen wie der TÜV spielen eine zentrale Rolle bei der Überprüfung der Konformität mit der MDR und relevanten Qualitätsmanagementsystemen wie ISO 13485, was das Vertrauen in die Sicherheit und Leistung der Geräte stärkt.

Die Vertriebskanäle in Deutschland umfassen hauptsächlich den Direktvertrieb an Medizingeräte-OEMs, Krankenhäuser, Universitätskliniken und spezialisierte Dentallabore. Die Beschaffungsprozesse in deutschen Gesundheitseinrichtungen sind oft qualitätsorientiert, wobei klinische Evidenz und die Einhaltung höchster Standards entscheidende Kriterien sind. Eine gewisse Risikobereitschaft bei der Einführung neuer Technologien ist vorhanden, muss aber durch fundierte Studien und Zertifizierungen untermauert werden. Die hohe Bedeutung der Infektionskontrolle und die Nachfrage nach langlebigen Implantaten durch die alternde Bevölkerung sind weitere Treiber für die Akzeptanz von Kaltplasma-Behandlungen. Deutsche Verbraucher und medizinische Fachkräfte legen Wert auf Präzision und Verlässlichkeit, was die Nachfrage nach hochwertigen, in Deutschland entwickelten Lösungen stützt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 14.70% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Kaltplasma-Implantat-Behandlungsgeräte-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören RELYON PLASMA GMBH, NOVAPLASMA, EUROPLASMA NV, TANTEC A/S, PLASMAWISE, AG AFS ENTWICKLUNGS+VERTRIEBS GMBH, TERRAPLASMA GMBH, PLASMA MEDICAL SYSTEMS, NORDSON CORPORATION, ADTEC PLASMA TECHNOLOGY.

Die Marktsegmente umfassen Anwendung, Typ, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 37.82 million geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3712, USD 5769 und USD 10663.

Die Marktgröße wird sowohl in Wert (gemessen in million) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Kaltplasma-Implantat-Behandlungsgeräte“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Kaltplasma-Implantat-Behandlungsgeräte informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.