1. Welche sind die wichtigsten Wachstumstreiber für den Markt für autoimmune und entzündliche Immunmodulatoren-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für autoimmune und entzündliche Immunmodulatoren-Marktes fördern.

+1 2315155523

Markt für autoimmune und entzündliche Immunmodulatoren

Markt für autoimmune und entzündliche Immunmodulatoren

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

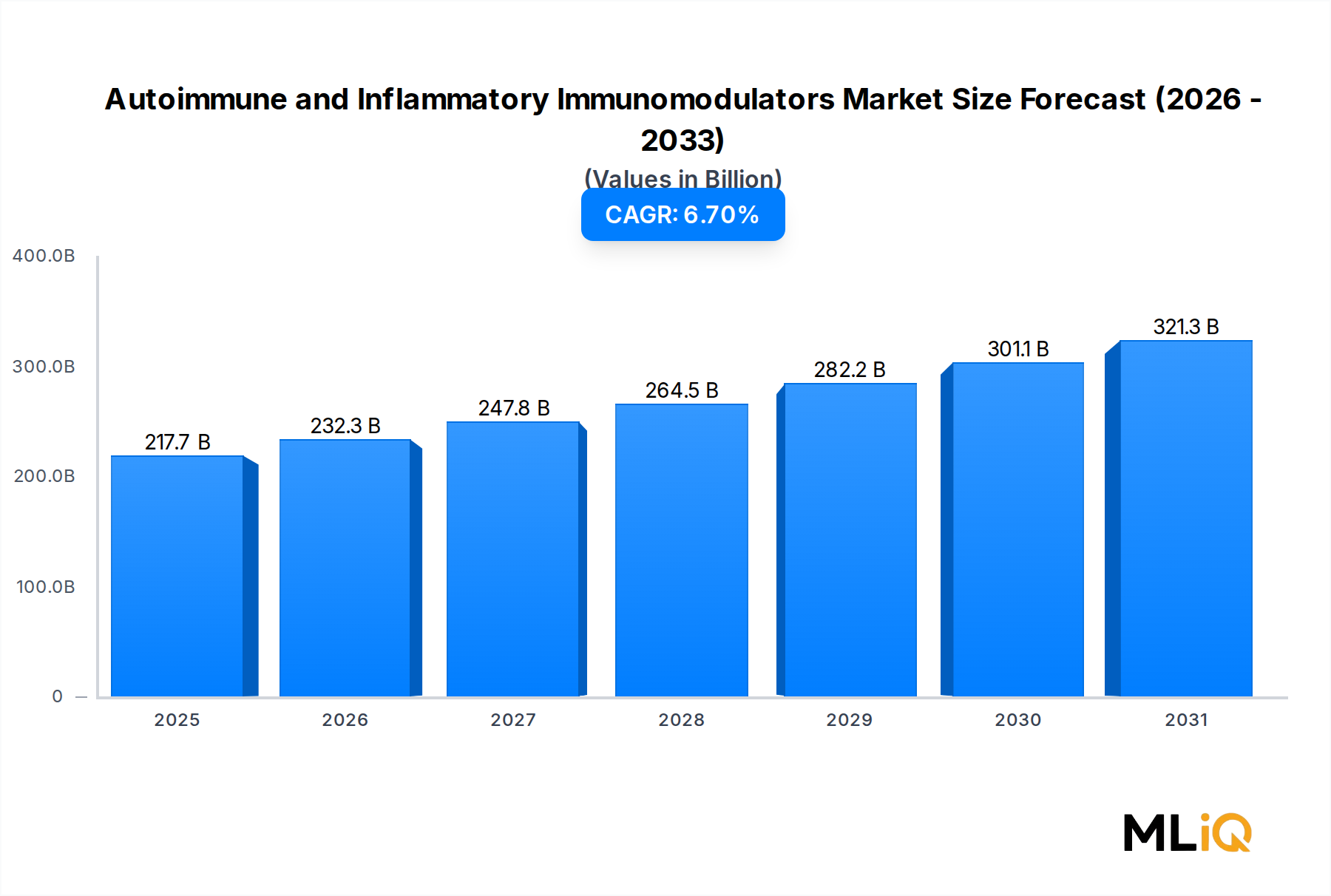

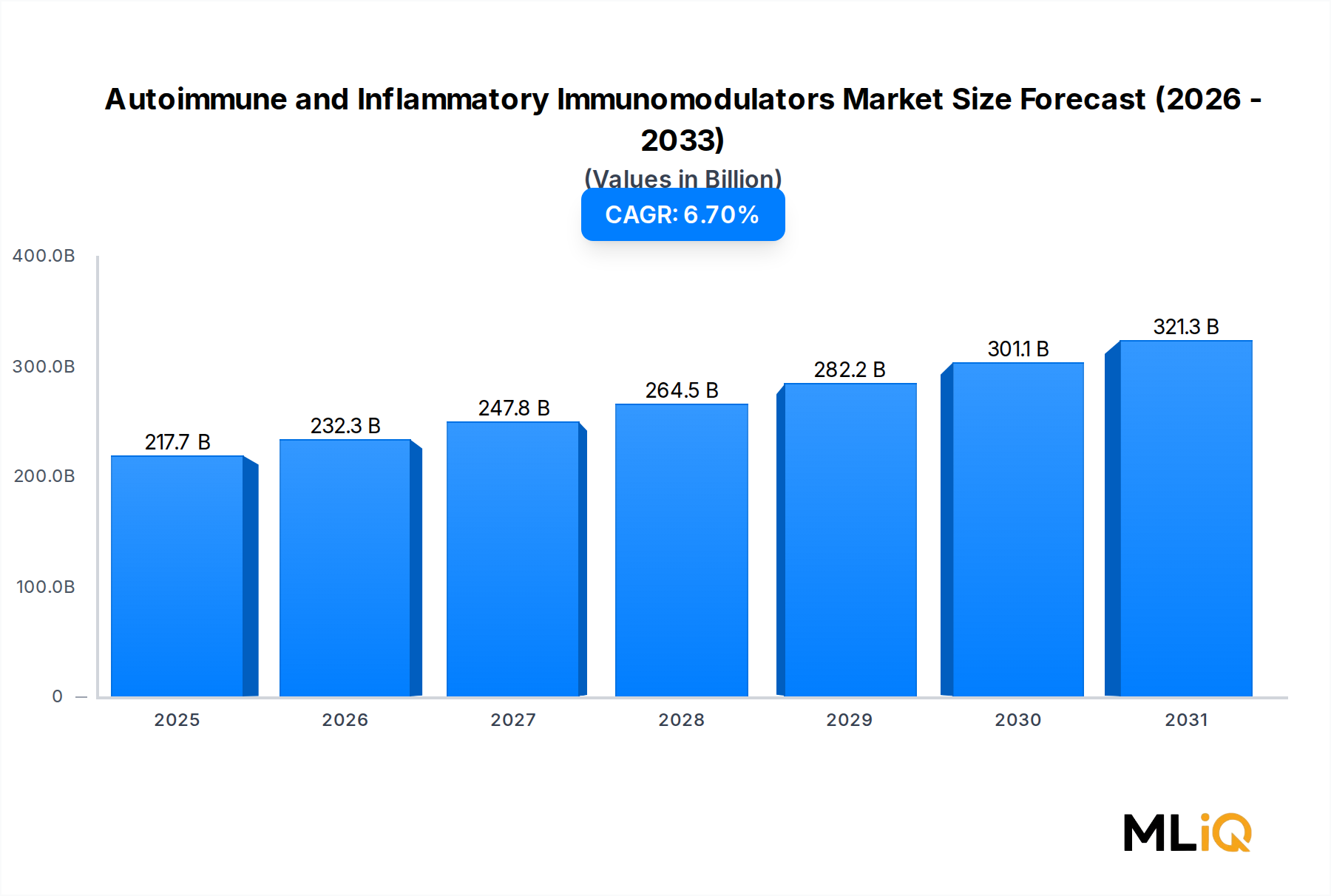

Der globale Markt für Autoimmun- und entzündungshemmende Immunmodulatoren wurde im Jahr 2023 auf 217,7 Milliarden USD (ca. 202,5 Milliarden €) geschätzt und wird voraussichtlich bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,7% expandieren. Dies positioniert diesen Bereich als eines der bedeutsamsten Segmente in der modernen pharmazeutischen und biotechnologischen Entwicklung. Bis 2033 wird der Markt voraussichtlich 420 Milliarden USD übersteigen, angetrieben durch eine Kombination aus steigender Prävalenz von Autoimmunerkrankungen, beschleunigter Biologika-Innovation und einer Ausweitung der therapeutischen Indikationen in den Bereichen Onkologie, Atemwegserkrankungen, HIV und rheumatoide Arthritis.

Die epidemiologische Last, die diesem Markt zugrunde liegt, ist erheblich. Weltweit sind Autoimmun- und Entzündungserkrankungen schätzungsweise 4–8% der Weltbevölkerung betroffen, wobei Erkrankungen wie rheumatoide Arthritis, Lupus, Multiple Sklerose, entzündliche Darmerkrankungen und Psoriasis den Großteil der Immunmodulator-Verschreibungen ausmachen. Die alternde Demografie in Nordamerika, Europa und dem asiatisch-pazifischen Raum verstärkt den Patientenpool weiter, wobei die Weltgesundheitsorganisation einen Anstieg der Diagnosen chronisch-entzündlicher Erkrankungen um 23% zwischen 2023 und 2035 prognostiziert.

Makroökonomische Rückenwinde verstärken die Nachfrage in mehreren Dimensionen. Die Erweiterung der Biologika-Pipelines – insbesondere monoklonale Antikörper, Interleukin-Inhibitoren und JAK-Inhibitoren – verändert die Behandlungs-Paradigmen und verbessert die klinischen Ergebnisse. Gleichzeitig demokratisiert der Eintritt von Biosimilars in Schlüsselbereiche den Zugang zu hochpreisigen Therapien und verstärkt den Wettbewerbsdruck auf die Hersteller von Originalpräparaten.

Die Investitionstätigkeit in diesem Bereich beschleunigt sich. Die globalen F&E-Ausgaben im Pharmabereich, die auf immunvermittelte Krankheiten abzielen, überstiegen im Jahr 2023 38 Milliarden USD, wobei die Immunmodulation die größte therapeutische Kategorie nach F&E-Zuteilung darstellte. Strategische Fusionen, Lizenzvereinbarungen und Kooperationspartnerschaften prägen die Wettbewerbsdynamik, wobei Großunternehmen wie AstraZeneca, Pfizer und Novartis ihre Immunologie-Portfolios durch ergänzende Akquisitionen aktiv erweitern.

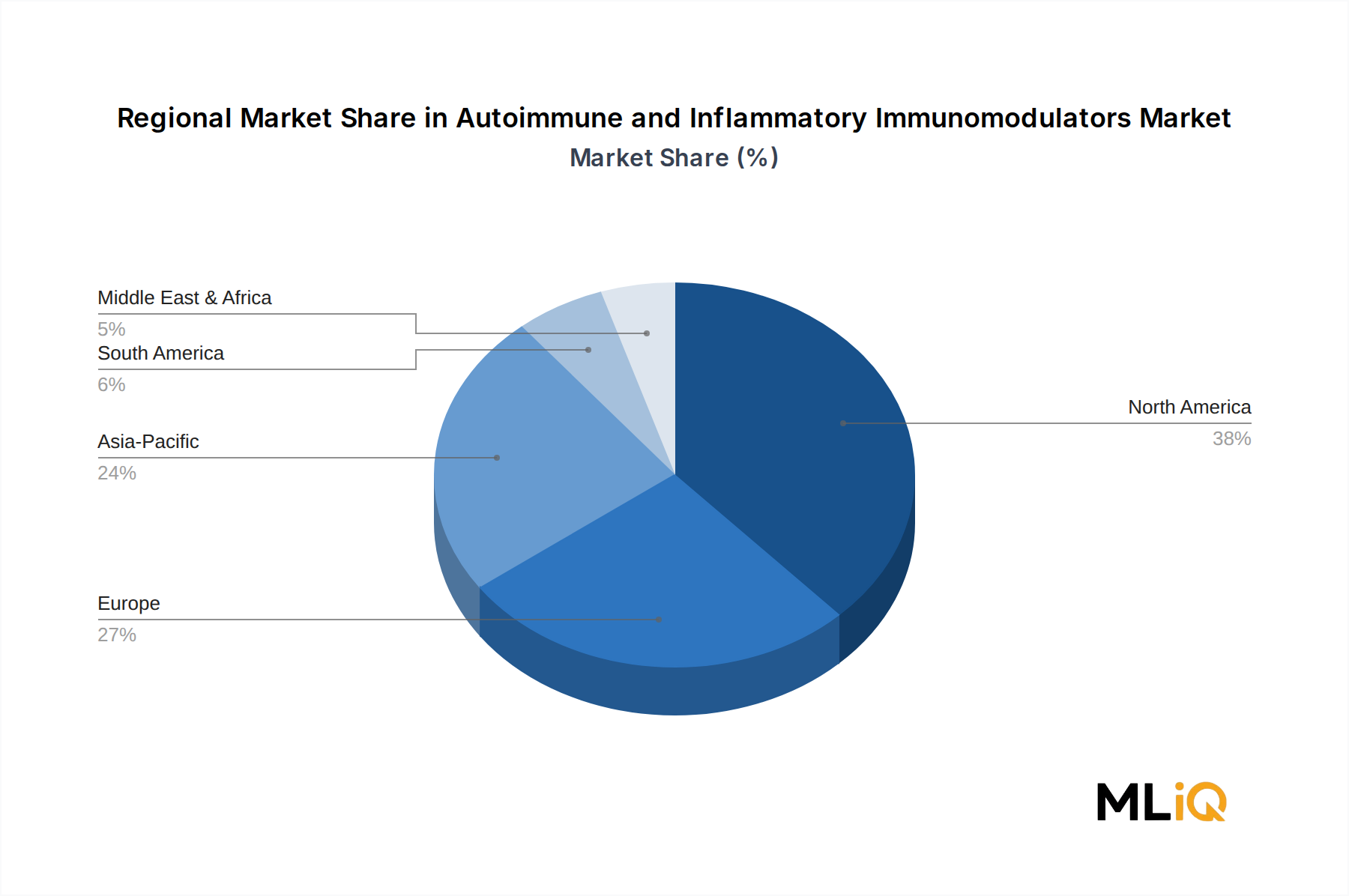

Geografisch betrachtet behält Nordamerika den größten Umsatzanteil, unterstützt durch hohe Pro-Kopf-Gesundheitsausgaben, schnelle behördliche Zulassungen und eine robuste Erstattungsinfrastruktur. Der asiatisch-pazifische Raum ist jedoch die am schnellsten wachsende Region, angetrieben durch Modernisierungsprogramme im Gesundheitswesen, steigende Diagnoseraten und staatlich unterstützte Initiativen zur Pharmaherstellung in China und Indien.

Für die Zukunft wird erwartet, dass die Integration von Präzisionsmedizin, Biomarker-gesteuerter Therapieauswahl und Next-Generation-Verabreichungsplattformen die Wirksamkeitsstandards strukturell erhöhen und die adressierbaren Patientenpopulationen erweitern wird. Der Markt für Autoimmun- und entzündungshemmende Immunmodulatoren ist daher nicht nur als Wachstumsgeschichte positioniert, sondern als eine grundlegende Säule der sich entwickelnden globalen Gesundheitswirtschaft.

Innerhalb des Marktes für Autoimmun- und entzündungshemmende Immunmodulatoren beansprucht das Biologika-Segment den größten Umsatzanteil, der im Jahr 2023 etwa 58–62% des gesamten Marktwertes ausmachte. Diese Dominanz spiegelt eine strukturelle Verschiebung wider, die seit Anfang der 2000er Jahre stattfindet, als die Zulassung von TNF-alpha-Inhibitoren wie Adalimumab und Etanercept den Behandlungsstandard für Erkrankungen wie rheumatoide Arthritis und Morbus Crohn grundlegend veränderte.

Biologika – zu denen monoklonale Antikörper, Fusionsproteine, Zytokin-Inhibitoren, Interleukin-Blocker und rekombinante Proteine gehören – bieten eine mechanistische Spezifität, die konventionelle niedermolekulare Therapien nicht replizieren können. Indem sie diskrete Immunwege anstatt die Immunfunktion breitflächig zu unterdrücken, reduzieren Biologika systemische Nebenwirkungsprofile und bieten gleichzeitig eine überlegene Krankheitskontrolle bei Patientenpopulationen mit mittelschwerer bis schwerer Erkrankung. Diese therapeutische Präzision wird besonders bei rheumatoider Arthritis, Psoriasis-Arthritis, ankylosierender Spondylitis und entzündlichen Darmerkrankungen geschätzt, wo Biologika-Therapien zur Standard-Zweit- oder Drittlinienbehandlungsoption geworden sind.

Die Umsatzkonzentration innerhalb der Biologika wird durch die Preisdynamik weiter verstärkt. Biologika-Therapien erzielen deutlich höhere Preise als niedermolekulare Medikamente – die durchschnittlichen jährlichen Behandlungskosten für zugelassene Biologika in den Vereinigten Staaten reichen von 15.000 USD bis über 60.000 USD pro Patient – was selbst bei äquivalenten Stückzahlen zu einem überproportionalen Umsatzbeitrag führt. Diese Wirtschaftlichkeit hat die Hersteller von Originalpräparaten historisch vor generischem Wettbewerb geschützt, obwohl die Biosimilar-Welle beginnt, diesen Vorteil in bestimmten Segmenten zu untergraben.

Zu den Hauptakteuren, die den Biologika-Umsatz im Markt für Autoimmun- und entzündungshemmende Immunmodulatoren antreiben, gehören AbbVie (über Adalimumab/Humira und Upadacitinib), Janssen Biotech, Amgen, UCB und Roche. Unter den in diesem Bericht speziell profilierten Unternehmen hat AstraZeneca sein biologisches Immunologie-Portfolio durch die Akquisition von Alexion und die Entwicklung von monoklonalen Antikörpern, die Komplementwege ansprechen, erheblich erweitert. Novartis behauptet eine starke Position durch Secukinumab (Cosentyx), einen IL-17A-Inhibitor, der einen bedeutenden Marktanteil bei Psoriasis und ankylosierender Spondylitis erobert hat. Die biologische Immunologie-Pipeline von Pfizer umfasst mehrere Kandidaten in späten Phasen, die IL-23- und JAK-Signalwege ansprechen.

Der Anteil des Biologika-Segments hält sich nicht nur stabil – er expandiert. Mehrere strukturelle Faktoren untermauern diese Entwicklung. Erstens genehmigen Regulierungsbehörden weltweit Biologika in einem beschleunigten Tempo, wobei die US-amerikanische FDA zwischen 2021 und 2023 eine Rekordzahl an Biologika-Lizenzanträgen (BLAs) in der Immunologie genehmigte. Zweitens verlängern Indikationserweiterungsstrategien – bei denen zugelassene Biologika für zusätzliche Autoimmunerkrankungen evaluiert werden – die Produktlebenszyklen und erweitern die Umsatzgrundlagen. Drittens verbessert die Entwicklung subkutaner Formulierungen die Patientenadhärenz und unterstützt Premiumpreise im Vergleich zu intravenösen Alternativen.

Die Wettbewerbsdynamik innerhalb der Biologika intensiviert sich mit zunehmender Biosimilar-Penetration. Bis 2023 hatten über 40 Biosimilar-Versionen wichtiger Biologika die behördliche Zulassung in den Vereinigten Staaten und der Europäischen Union erhalten, und der Druck der Kostenträger lenkt die Entscheidungen über die Aufnahme in die Arzneimittellisten zunehmend auf kostengünstigere Biosimilar-Optionen. Trotzdem verteidigen die Hersteller von Originalpräparaten ihren Marktanteil durch die Einführung von Produkten der nächsten Generation, Patientenunterstützungsprogramme und Vertragsstrategien.

Der Biologika-Markt als eigenständige Forschungskategorie überschneidet sich direkt mit der Entwicklung von Immunmodulatoren, und das Wachstum des durch Biosimilars ermöglichten Zugangs wird voraussichtlich die adressierbare Patientenpopulation erweitern, anstatt nur den Umsatz zu ersetzen. Diese Dynamik deutet darauf hin, dass Biologika bis 2033 das dominante und am schnellsten wachsende Untersegment des Marktes für Autoimmun- und entzündungshemmende Immunmodulatoren bleiben werden.

Mehrere hochgradige Kräfte prägen die Entwicklung des Marktes für Autoimmun- und entzündungshemmende Immunmodulatoren, darunter Nachfragebeschleunigung, Pipeline-Innovation, Preisdruck und Zugangsbarrieren.

Auf der Nachfrageseite ist der Haupttreiber die eskalierende globale Belastung durch Autoimmun- und Entzündungserkrankungen. Die Global Burden of Disease Study schätzt, dass allein rheumatoide Arthritis weltweit über 18 Millionen Menschen betrifft, wobei die Inzidenzraten in entwickelten Märkten jährlich um etwa 3% steigen. Entzündliche Darmerkrankungen betreffen weltweit schätzungsweise 6,8 Millionen Menschen, wobei die Prävalenz in den neu industrialisierten Ländern Asiens und Lateinamerikas besonders schnell wächst. Diese epidemiologischen Trends schaffen eine strukturelle, nicht-zyklische Nachfragebasis, die den Markt vor makroökonomischen Abschwüngen schützt.

Die F&E-Produktivität ist ein zweiter wichtiger Treiber. Die Pipeline für immunmodulatorische Therapien gehört zu den aktivsten in der gesamten pharmazeutischen Entwicklung. Im Jahr 2023 befanden sich weltweit über 500 immunmodulatorische Kandidaten in klinischer Entwicklung, von Phase I bis Phase III. Etwa 35% dieser Kandidaten zielen auf neuartige Wirkmechanismen ab, die von derzeit zugelassenen Therapien nicht adressiert werden, was auf eine bedeutende kurzfristige Expansion des adressierbaren Marktes hindeutet.

Auf der Hemmnisseite stellen Preisdruck und Erstattungsbeschränkungen die bedeutendsten kurzfristigen Belastungen dar. Gesetzliche Maßnahmen in den Vereinigten Staaten – insbesondere die Bestimmungen des Inflation Reduction Act zur Arzneimittelpreisverhandlung – werden voraussichtlich die Nettoeinnahmen für ausgewählte hochvolumige Immunmodulatoren in den nächsten zehn Jahren um 10–25% reduzieren. Ähnliche wertbasierte Preisreformen in Großbritannien, Deutschland und Frankreich komprimieren die Hersteller-Margen in europäischen Märkten.

Die Komplexität und Kosten der Herstellung stellen eine strukturelle Beschränkung dar, die einzigartig für Biologika-intensive Segmente ist. Biologische Immunmodulatoren erfordern eine ausgeklügelte Zellkultur-, Reinigungs- und Kühlketteninfrastruktur, die die Produktionsskalierbarkeit begrenzt und Schwachstellen in der Lieferkette schafft. Diese Barrieren haben zu periodischen Arzneimittelengpässen beigetragen und die strategische Bedeutung des Pharmaceutical Contract Manufacturing Market als Outsourcing-Lösung für mittelständische Hersteller erhöht.

Der Markt für Rheumatoide Arthritis-Behandlung als primäres Anwendungssegment erlebt ebenfalls eine Übergangsdynamik, bei der die frühe Einführung biologischer Therapien in Ländern mit hohem Einkommen eine Sättigung erreicht, was inkrementelle Wachstumschancen auf Schwellenländer und die durch Biosimilars getriebene Zugangserweiterung verlagert.

Die Wettbewerbslandschaft des Marktes für Autoimmun- und entzündungshemmende Immunmodulatoren ist durch die Koexistenz großer multinationaler Pharmaunternehmen, spezialisierter Biotechnologieunternehmen und aufstrebender Generika- und Biosimilar-Hersteller gekennzeichnet. Die folgenden Profile erfassen die strategische Positionierung der wichtigsten Teilnehmer:

Novartis Global: Ein globaler Pharmakonzern mit starker Forschungs- und Vertriebspräsenz in Deutschland, eine dominante Kraft bei IL-17- und IL-23-Inhibition mit Secukinumab (Cosentyx) und Iscalimab in Entwicklung; Novartis ist auch führend in der Gentherapieforschung, die längerfristig Autoimmunerkrankungen korrigieren könnte.

Pfizer Inc.: Ein führendes US-Pharmaunternehmen mit umfangreichen Aktivitäten und einem großen Produktportfolio in Deutschland, ein breit aufgestelltes Pharmaunternehmen mit dem JAK-Inhibitor Tofacitinib (Xeljanz), der für mehrere Autoimmunindikationen zugelassen ist, und einer aktiven Biologika-Pipeline, die IL-23-, OX40L- und TL1A-Signalwege anspricht.

AstraZeneca: Ein britisch-schwedisches Pharmaunternehmen mit bedeutenden Investitionen in F&E und Vertrieb in Deutschland, ein Top-Innovator in der Komplementbiologie und entzündlichen Erkrankungen. Die Akquisition von Alexion brachte transformative Biologika-Assets wie Ravulizumab und Eculizumab mit sich, und seine Pipeline für Atemwegsimmunologie umfasst Dupilumab-ähnliche Kandidaten.

GlaxoSmithKline Plc.: Ein britisches Pharmaunternehmen, das mit seinen innovativen Therapien einen wichtigen Beitrag zum deutschen Markt leistet, ein globaler Pharmaführer mit aktiven Immunologie-Programmen, einschließlich Belimumab (Benlysta) für systemischen Lupus erythematodes, das eine der wenigen zugelassenen Therapien darstellt, die speziell die Lupus-Pathophysiologie ansprechen.

Merck & Co. Inc.: Das US-amerikanische Unternehmen, in Europa als MSD bekannt, ist ein wichtiger Akteur im deutschen Gesundheitswesen, ein globaler Innovator mit Immunologie-Programmen, die über sein Flaggschiff-Onkologie-PD-1-Franchise hinausgehen und Autoimmun-Anwendungen umfassen; die Pipeline von Merck umfasst Prüftherapien für entzündliche Haut- und Darmerkrankungen.

Abbott Laboratories: Ein US-amerikanisches Medizintechnik- und Gesundheitsunternehmen mit starker Präsenz in Deutschland, insbesondere im Bereich Diagnostik, ein diversifiziertes Gesundheitskonglomerat mit einem historisch bedeutenden Immunologie-Franchise durch seine frühere Pharmasparte, heute AbbVie; Abbott behält Diagnostikfähigkeiten bei, die Ökosysteme zur Immunmodulator-Patientenüberwachung unterstützen.

Avaxia Biologics: Ein Biotechnologieunternehmen in der klinischen Phase, das sich auf oral verabreichte Antikörpertherapien zur Behandlung von gastrointestinalen Entzündungszuständen spezialisiert hat und einen differenzierten Verabreichungsansatz im Vergleich zu injizierbaren Biologika bietet.

Concord Biotech: Ein in Indien ansässiges Spezialpharmaunternehmen, das sich auf fermentationsbasierte Biologika und Immunsuppressiva konzentriert und kostengünstige Herstellung nutzt, um sowohl den heimischen als auch den Exportmarkt in der Immunologie zu bedienen.

SUN Pharma: Einer der größten Pharmaproduzenten Indiens, SUN Pharma hat sein Spezialportfolio um Biologika und Marken-Generika erweitert, die Autoimmunerkrankungen ansprechen, mit einer wachsenden Präsenz in nordamerikanischen und europäischen Spezialmärkten.

Aurobindo Pharma Ltd.: Ein großer indischer Generika- und Biosimilar-Hersteller mit einem expandierenden Biologika-Portfolio, das darauf abzielt, Immunmodulator-Therapien in preissensitiven Märkten in Asien, Afrika und Lateinamerika zugänglich zu machen.

Januar 2024: Die US-amerikanische FDA erteilte die Zulassung für einen subkutanen IL-23-Inhibitor der nächsten Generation zur Behandlung mittelschwerer bis schwerer Plaque-Psoriasis, wodurch die adressierbare Patientenpopulation für biologische Immunmodulatoren in der Dermatologie erweitert wird.

März 2024: Die Europäische Arzneimittel-Agentur (EMA) schloss eine positive Stellungnahme für eine Biosimilar-Version eines wichtigen TNF-alpha-Inhibitors ab, was den Eintritt eines kostengünstigeren Wettbewerbs in das EU-Segment der Biologika für rheumatoide Arthritis markiert.

Mai 2024: Novartis Global gab positive Phase-III-Daten für einen neuartigen IL-17-Rezeptor-Inhibitor bei axialer Spondyloarthritis bekannt, was die Pipeline-Tiefe im muskuloskelettalen Immunologiebereich stärkt.

Juli 2024: AstraZeneca gab eine erweiterte Co-Entwicklungsvereinbarung mit einem Biotechnologieunternehmen in der klinischen Phase bekannt, das auf Typ-I-Interferon-Signalwege bei systemischem Lupus erythematodes und Dermatomyositis abzielt.

September 2024: Pfizer Inc. berichtete über Phase-II-Wirksamkeitsergebnisse für seinen TL1A-Monoklonalen Antikörperkandidaten bei Morbus Crohn, was die wachsende Bedeutung der darmspezifischen Immunmodulation als eigenständige therapeutische Grenze unterstreicht.

November 2024: Die indische Arzneimittelaufsichtsbehörde (CDSCO) erteilte Aurobindo Pharma Ltd. die Zulassung für sein Biosimilar Adalimumab, was den häuslichen Zugang zu etwa 60% geringeren Kosten als die Originalpreise ermöglicht.

Februar 2025: Merck & Co. Inc. schloss eine Lizenzvereinbarung im Wert von 1,4 Milliarden USD ab, um die Rechte an einer präklinischen autoimmunen bispezifischen Antikörperplattform zu erwerben, die eine gleichzeitige IL-6- und IL-17-Neutralisierung zum Ziel hat.

Eine geografische Analyse des Marktes für Autoimmun- und entzündungshemmende Immunmodulatoren zeigt ausgeprägte regionale Unterschiede in Bezug auf Marktreife, Wachstumsgeschwindigkeit und dominante Nachfragetreiber.

Nordamerika bleibt der größte regionale Markt und machte im Jahr 2023 etwa 42–45% des globalen Umsatzes aus, was in etwa 92–98 Milliarden USD entspricht. Die Vereinigten Staaten sind der Hauptverursacher, unterstützt durch die weltweit höchsten Pro-Kopf-Arzneimittelausgaben (über 1.400 USD jährlich), ein günstiges Biologika-Erstattungsumfeld und ein dichtes Netzwerk akademischer medizinischer Zentren, die die klinische Akzeptanz fördern. Kanada und Mexiko tragen inkrementell bei, wobei die provinziellen Formularsysteme Kanadas eine zunehmende Biosimilar-Substitution ermöglichen. Die regionale CAGR für Nordamerika wird bis 2033 auf 5,8% geschätzt, was ein moderates Wachstum widerspiegelt, das durch Preisreformen und Marktsättigung in den Erstlinien-Biologika-Kategorien eingeschränkt ist.

Europa stellt die zweitgrößte Region dar und erfasst etwa 28–31% des globalen Umsatzes. Deutschland, Frankreich, Großbritannien, Italien und Spanien treiben gemeinsam den Großteil der europäischen Nachfrage an. Das Wachstum der Region wird durch strenge Rahmenwerke zur Gesundheitsökonomischen Bewertung (HTA) – insbesondere Deutschlands AMNOG-System und NICE in Großbritannien – moderiert, die die Preissetzungsmacht der Hersteller komprimieren. Die Biosimilar-Akzeptanz in Europa gehört jedoch zu den höchsten weltweit, was das Volumenwachstum auch bei sinkenden Stückpreisen antreibt. Die europäische regionale CAGR wird auf 5,2% geschätzt, wobei die nordischen Länder und Benelux als Innovations-Hotspots aufkommen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer geschätzten regionalen CAGR von 9,1% bis 2033. China und Indien sind die primären Wachstumsmotoren, angetrieben durch steigende Diagnosedurchdringung, den wachsenden Zugang der Mittelklasse zur Gesundheitsversorgung und erhebliche staatliche Investitionen in die heimische biopharmazeutische Produktion. Japan und Südkorea repräsentieren reifere Märkte im asiatisch-pazifischen Raum mit einer starken regulatorischen Infrastruktur, die Biologika-Zulassungen unterstützt. Das ASEAN-Cluster ist eine aufstrebende Grenze, wobei Malaysia, Thailand und Vietnam die Akzeptanz von Spezialpharmazeutika erhöhen.

Die Region Naher Osten und Afrika, die zwar eine kleinere absolute Umsatzbasis darstellt, wächst mit etwa 7,4% CAGR, angetrieben durch die Ausbauprogramme im Gesundheitswesen des Golf-Kooperationsrates (GCC) und steigende Diagnoseraten für Erkrankungen wie ankylosierende Spondylitis und entzündliche Darmerkrankungen. Südafrika und die Türkei dienen als regionale Pharma-Hubs.

Südamerika wächst mit einer geschätzten 6,9% CAGR, wobei Brasilien und Argentinien die dominanten Märkte sind. Der Zugang zu Biologika bleibt durch Preis- und Erstattungsherausforderungen eingeschränkt, obwohl staatliche Beschaffungsprogramme in Brasilien den institutionellen Marktzugang für ausgewählte Immunmodulatoren erweitern.

Der Markt für Autoimmun- und entzündungshemmende Immunmodulatoren durchläuft eine technologie-

Deutschland ist ein zentraler und dynamischer Akteur im europäischen Markt für Autoimmun- und entzündungshemmende Immunmodulatoren. Der europäische Markt, zu dem Deutschland maßgeblich beiträgt, umfasste im Jahr 2023 etwa 28–31% des globalen Umsatzes, was auf Basis der globalen Marktgröße von 217,7 Milliarden USD einem Wert von geschätzten 60 bis 67 Milliarden Euro entspricht. Das Wachstum in Europa wird mit einer jährlichen Wachstumsrate (CAGR) von 5,2% bis 2033 prognostiziert, wobei Deutschland aufgrund seiner robusten Wirtschaft, der alternden Bevölkerung und des hohen Gesundheitsbewusstseins ein wichtiger Wachstumsmotor ist. Die Prävalenz von Autoimmun- und chronisch-entzündlichen Erkrankungen, die der globalen Entwicklung folgen, treibt die Nachfrage nach innovativen Therapien kontinuierlich an.

Dominante Unternehmen im deutschen Segment sind die lokalen Niederlassungen globaler Pharmakonzerne. Dazu gehören unter anderem Novartis (mit starker F&E und Vertrieb), Pfizer (mit umfangreichem Portfolio und Präsenz), AstraZeneca (investiert stark in Forschung und Entwicklung), GlaxoSmithKline (mit wichtigen Therapien auf dem deutschen Markt), MSD (Merck & Co. Inc. in Europa) und Abbott (insbesondere im Bereich Diagnostik). Diese Unternehmen betreiben häufig Forschungszentren, Produktionsstätten und Vertriebsgesellschaften in Deutschland und tragen maßgeblich zur Verfügbarkeit und Weiterentwicklung der immunmodulatorischen Therapien bei.

Das regulatorische Umfeld in Deutschland wird maßgeblich durch das Arzneimittelmarkt-Neuordnungsgesetz (AMNOG) geprägt, welches eine frühe Nutzenbewertung für neue Arzneimittel vorschreibt und somit direkten Einfluss auf deren Preisgestaltung und Erstattungsfähigkeit hat. Ergänzt wird dies durch die Zulassungsverfahren der Europäischen Arzneimittel-Agentur (EMA) für Biologika, deren Entscheidungen in deutsches Recht überführt werden. Der Gemeinsame Bundesausschuss (G-BA) spielt eine entscheidende Rolle bei der Festlegung von Richtlinien und Leistungen im deutschen Gesundheitssystem. Diese Rahmenbedingungen fördern zwar Innovationen, sorgen aber gleichzeitig für einen erheblichen Kostendruck, der die schnelle Akzeptanz von Biosimilars begünstigt.

Die Distribution von Autoimmun- und entzündungshemmenden Immunmodulatoren erfolgt primär über Apotheken nach ärztlicher Verschreibung. Insbesondere hochpreisige Biologika werden oft in spezialisierten Kliniken und Krankenhäusern verabreicht, da sie intravenöse Anwendungen erfordern oder eine engmaschige medizinische Überwachung notwendig ist. Das Konsumentenverhalten in Deutschland zeichnet sich durch ein hohes Vertrauen in die ärztliche Expertise und eine ausgeprägte Akzeptanz moderner, evidenzbasierter Therapien aus. Die Bereitschaft zur Annahme von Biosimilars ist in Deutschland im europäischen Vergleich hoch, was durch die Kosteneffizienz und unterstützende gesundheitspolitische Maßnahmen gefördert wird. Der Fokus liegt dabei auf der langfristigen Wirksamkeit und Patientensicherheit.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.7% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für autoimmune und entzündliche Immunmodulatoren-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Abbott Laboratories, Concord Biotech, SUN Pharma, GlaxoSmithKline Plc., AstraZeneca, Novartis Global, Pfizer Inc., Avaxia Biologics, Merck & Co. Inc., Aurobindo Pharma Ltd..

Die Marktsegmente umfassen Typ, Anwendung.

Die Marktgröße wird für 2022 auf USD 217.7 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für autoimmune und entzündliche Immunmodulatoren“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für autoimmune und entzündliche Immunmodulatoren informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.