1. Welche sind die wichtigsten Wachstumstreiber für den Markt für antimikrobielle Barriere-Silberverbände-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für antimikrobielle Barriere-Silberverbände-Marktes fördern.

+1 2315155523

Markt für antimikrobielle Barriere-Silberverbände

Markt für antimikrobielle Barriere-Silberverbände

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

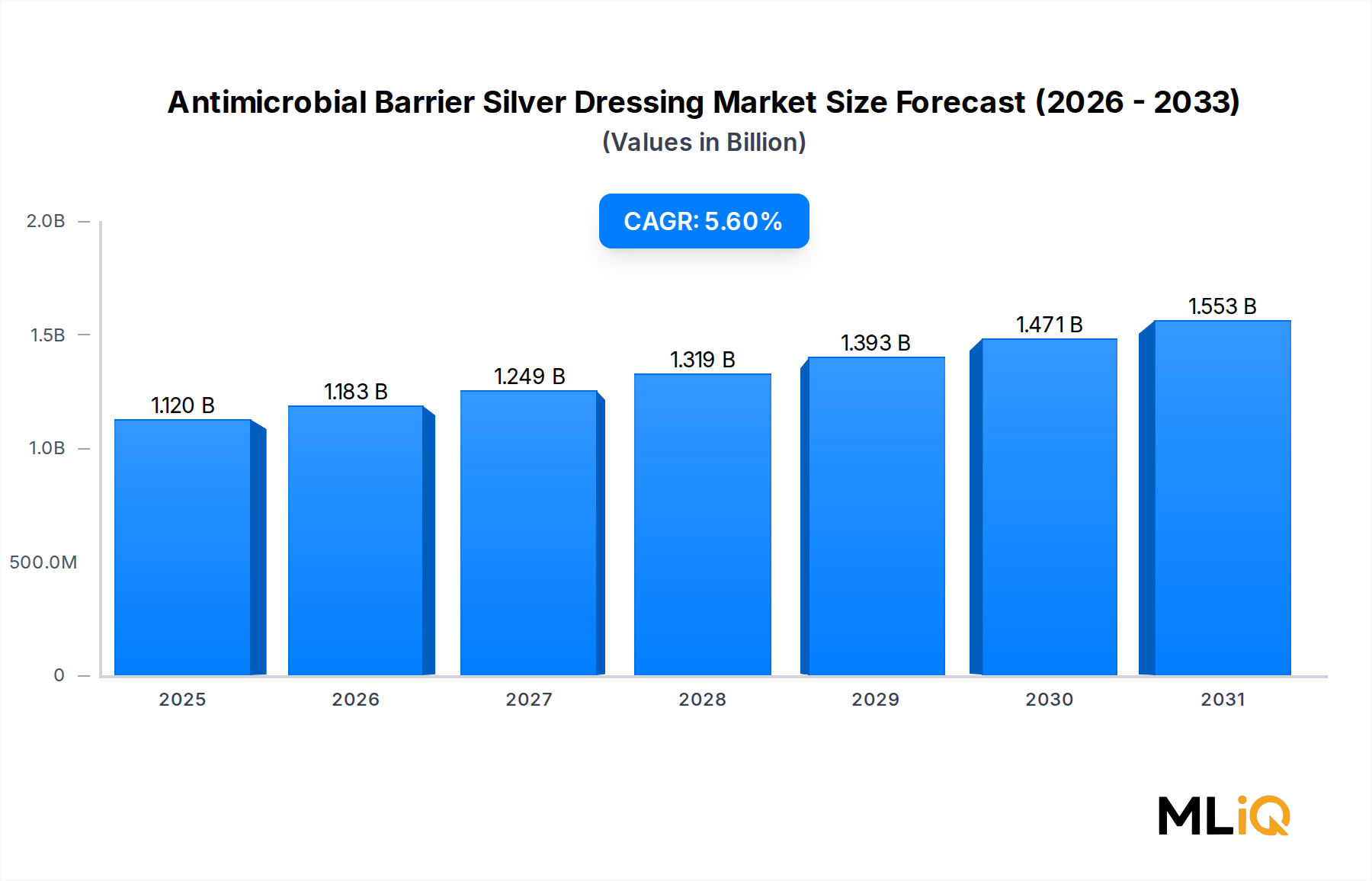

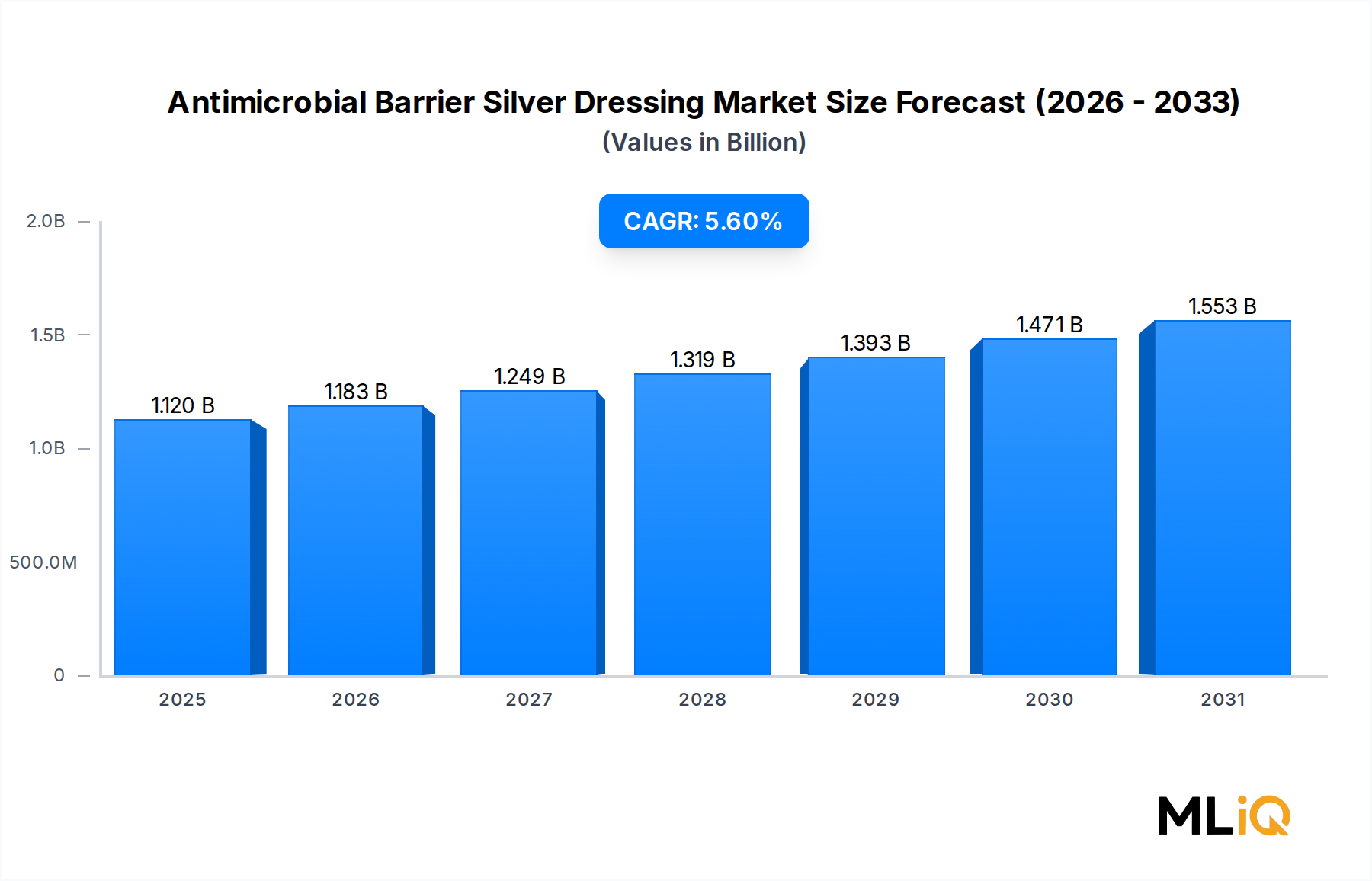

Der globale Markt für antimikrobielle Silberbarriere-Wundauflagen wird im Basiserhebungszeitraum auf 1,12 Milliarden USD (ca. 1,04 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,6 % expandieren, was eine anhaltende strukturelle Nachfrage in den Segmenten der akuten und chronischen Wundversorgung weltweit widerspiegelt. Dieser Markt befindet sich an der Schnittstelle von Infektionspräventionstechnologie und fortschrittlichem Wundmanagement, angetrieben durch eine Konvergenz von epidemiologischen, demografischen und gesundheitssystemischen Faktoren, die gemeinsam die langfristige Umsatzgenerierungskapazität verstärken.

Der primäre Makro-Aufwind, der diesen Markt antreibt, ist die weltweit steigende Prävalenz chronischer Wunden, die mit Diabetes, venöser Insuffizienz und Druckulzera verbunden sind. Epidemiologischen Schätzungen zufolge leben weltweit etwa 422 Millionen Menschen mit Diabetes, einer Erkrankung, die direkt mit diabetischen Fußulzera in Verbindung gebracht wird – einer der behandlungsintensivsten Wundkategorien, in denen Silberverbände eine klinisch validierte antimikrobielle Wirksamkeit liefern. Da die alternde Bevölkerung in Nordamerika, Europa und dem asiatisch-pazifischen Raum zunimmt, steigt die Inzidenz von Druckverletzungen und chirurgischen Wundinfektionen (SSIs) parallel an, was die adressierbare Patientenzahl erweitert.

Antimikrobielle Silberverbände wirken, indem sie Silberionen freisetzen, die bakterielle Zellmembranen stören und die DNA-Replikation hemmen, wodurch ein breites Spektrum gegen grampositive, gramnegative und antibiotikaresistente Organismen, einschließlich Methicillin-resistentem Staphylococcus aureus (MRSA), abgedeckt wird. Die weltweit zunehmende Antibiotikaresistenz – die Weltgesundheitsorganisation stuft antimikrobielle Resistenzen als eine der zehn größten globalen Bedrohungen für die öffentliche Gesundheit ein – erhöht die klinische und regulatorische Präferenz für topische antimikrobielle Lösungen wie Silber-basierte Verbände gegenüber systemischen Antibiotikaregimen.

Aus Nachfragesicht integrieren Krankenhäuser und ambulante Operationszentren Silberverbände zunehmend in standardisierte Wundversorgungsprotokolle, angetrieben durch wertorientierte Vergütungssysteme im Gesundheitswesen, die vermeidbare SSIs und im Krankenhaus erworbene Infektionen (HAIs) sanktionieren. In den Vereinigten Staaten halten die Centers for Medicare & Medicaid Services (CMS) die Erstattung für bestimmte HAI-assoziierte Erkrankungen zurück, was den prophylaktischen Einsatz antimikrobieller Barrieren incentiviert.

Auf der Technologieseite erweitern Produktinnovationen bei Hydrofaser-, nanokristallinen und Alginat-Silberverbandformaten den klinischen Nutzen und unterstützen eine Premium-Preispositionierung. Die Wettbewerbslandschaft bleibt mäßig konsolidiert, wobei globale Wundversorgungsspezialisten und Medizintechnikkonzerne einen überproportionalen Marktanteil beherrschen.

Bis 2033 wird erwartet, dass der Markt für antimikrobielle Silberbarriere-Wundauflagen von der expandierenden Gesundheitsinfrastruktur in Schwellenländern, der positiven Entwicklung der Kostenerstattung in Europa und der kontinuierlichen Pipeline-Innovation bei Silberabgabesystemen mit nachhaltiger Freisetzung profitieren wird. Die strukturelle Wachstumsthese des Marktes bleibt intakt, unterstützt durch ungeminderte klinische Validierung und ein steigendes institutionelles Bewusstsein für infektionsbedingte Morbiditätskosten.

Unter den sechs primären Produktsegmenten – Hydrofaser-Silberverbände, nanokristalline Silberverbände, versilberte Nylonfaserverbände, Silbernitratverbände, Silberalginatverbände und andere – stellen nanokristalline Silberverbände das dominierende umsatzgenerierende Untersegment innerhalb des Marktes für antimikrobielle Silberbarriere-Wundauflagen dar. Diese Dominanz ist auf eine Kombination aus überlegener antimikrobieller Pharmakokinetik, breiter klinischer Akzeptanz und Premium-Erstattungsstellung in wichtigen Gesundheitsmärkten zurückzuführen.

Die nanokristalline Silbertechnologie funktioniert, indem sie eine hohe Konzentration von Silberionen auf nachhaltige, kontrollierte Weise freisetzt. Die nanokristalline Gitterstruktur maximiert die Oberfläche des verfügbaren Silbers für die ionische Freisetzung und erreicht therapeutische Silberionenkonzentrationen im Wundexsudat bei einer signifikant geringeren gesamten Silbermasse im Vergleich zu älteren Silbernitrat- oder Silbersulfadiazin-Formulierungen. Diese Effizienz führt direkt zu klinischen Vorteilen: längere Tragezeiten (reduziert die Häufigkeit des Verbandwechsels und die damit verbundenen Pflegearbeitskosten), ein breiteres antimikrobielles Spektrum und eine reduzierte Zytotoxizität für Wirtsgewebezellen – eine anhaltende Einschränkung früherer ionischer Silberpräparate.Die klinische Dominanz des Segments ist besonders in komplexen, stark exsudierenden Wundumgebungen, einschließlich Verbrennungen, infizierten Operationswunden und tiefen Druckulzera, evident. Verbrennungszentren weltweit haben nanokristalline Silberverbände weitgehend als primäre antimikrobielle Barrieren eingeführt und traditionelle Silbersulfadiazin-Creme in vielen institutionellen Protokollen aufgrund der reduzierten Schmerzen beim Verbandswechsel und der geringeren Anwendungshäufigkeit ersetzt. Klinische Literatur – einschließlich mehrerer randomisierter kontrollierter Studien – zeigt statistisch signifikante Reduktionen der Wundbioburden, der Wundheilungszeit und infektionsbedingter Komplikationen, die mit nanokristallinen Silberverbänden im Vergleich zu Vergleichsprodukten verbunden sind.

Aus wettbewerbsstrategischer Sicht bleibt die ACTICOAT-Plattform von Smith & Nephew plc der weltweit anerkannte Standardträger in der nanokristallinen Silberverbandstechnologie und genießt ein erhebliches Markenimage und institutionelle Loyalität bei Krankenhaus-Einkaufskomitees. Convatec Group plc und Molnlycke Health Care AB haben sich ebenfalls durch Technologielizenzierung und proprietäre Herstellung bedeutende Positionen in diesem Untersegment erarbeitet. Die 3M Company nutzt ihre materialwissenschaftlichen Fähigkeiten, um im Bereich der Verbandsubstratinnovation zu konkurrieren, während Medline Industries, Inc. den Markt mit einem preisgünstigen Angebot für kostensensitive ambulante und Langzeitpflegeeinrichtungen anspricht.

Der Marktanteil innerhalb des nanokristallinen Silbersegments konsolidiert sich eher, als dass er fragmentiert. Die hohe Kapitalintensität der Herstellung nanokristalliner Silberverbände – die spezialisierte Abscheidungsanlagen und eine qualitätskontrollierte Silber-Nanopartikel-Synthese erfordert – schafft erhebliche Markteintrittsbarrieren, die den generischen Wettbewerb einschränken. Regulatorische Wege, insbesondere das U.S. FDA 510(k)-Zulassungsverfahren und die Konformitätsbewertungsanforderungen der EU-Medizinprodukte-Verordnung (MDR 2017/745), erhöhen die Komplexität des Markteintritts weiter.

Es wird erwartet, dass der Anteil des Segments der nanokristallinen Silberverbände bis 2033 bescheiden als Anteil am gesamten Produktumsatz wachsen wird, unterstützt durch den anhaltenden klinischen Übergang von traditionellen Silbernitrat-Gazen und Silbersulfadiazin-Creme sowohl in der akuten als auch in der chronischen Wundversorgung. Die Konsolidierung der Gesundheitsbeschaffung – wobei integrierte Versorgungsnetzwerke (IDNs) und Gruppeneinkaufsorganisationen (GPOs) zunehmend auf evidenzbasierte fortschrittliche Wundversorgungsprodukte standardisieren – kommt dem Premium-Segment der nanokristallinen Silberverbände überproportional zugute, da die klinischen Ergebnisdaten für dieses Format robuster entwickelt sind als für alternative Silberprodukte.

Parallele Wachstumsvektoren umfassen die erweiterte Anwendung von nanokristallinen Silberverbänden im prophylaktischen Management von Operationswunden, wo postoperative SSI-Präventionsprotokolle antimikrobielle Verbände als Risikominderungsschicht in gebündelte Versorgungspfade integrieren. Diese Anwendungserweiterung erhöht inkrementell das adressierbare Patientenvolumen innerhalb des nanokristallinen Untersegments über seine traditionellen Hochburgen bei Verbrennungen und chronischen Wunden hinaus.

Mehrere quantifizierbare Kräfte prägen die Entwicklung des Marktes für antimikrobielle Silberbarriere-Wundauflagen, die sowohl nachfrageseitige Beschleuniger als auch angebotsseitige oder regulatorische Einschränkungen umfassen.

Treiber 1 – Zunehmende Prävalenz chronischer Wunden: Die globale Diabetespopulation wird bis 2045 voraussichtlich 783 Millionen Menschen erreichen (International Diabetes Federation), wobei etwa 15 % der diabetischen Patienten im Laufe ihres Lebens ein Fußulkus entwickeln. Da diabetische Fußulzera eine primäre klinische Indikation für antimikrobielle Silberverbände darstellen, korreliert dieser demografische Trend direkt mit einem steigenden Volumenbedarf. Zusätzlich sind venöse Beinulzera bei schätzungsweise 1 % der erwachsenen Bevölkerung in entwickelten Ländern verbreitet und stellen eine große, wiederkehrende Behandlungskohorte dar.

Treiber 2 – Dringlichkeit der Antibiotikaresistenz (AMR): Die globalen Kosten von AMR werden bis 2050 voraussichtlich 100 Billionen USD an kumulierten BIP-Verlusten erreichen (O'Neill-Bericht). Dieser Makrodruck beschleunigt die institutionelle und regulatorische Präferenz für topische antimikrobielle Barrieren, die eine systemische Antibiotikaexposition vermeiden, was der Akzeptanz von Silberverbänden in Wundkategorien mit Infektionsrisiko direkt zugutekommt.

Treiber 3 – Strafstrukturen für im Gesundheitswesen erworbene Infektionen (HAI): In den USA bestraft das Hospital-Acquired Condition Reduction Program (HACRP) die unteren 25 % der Krankenhäuser nach HAI-Leistung finanziell, wodurch ein starker wirtschaftlicher Anreiz für den prophylaktischen Einsatz antimikrobieller Verbände in chirurgischen und Hochrisikowundkontexten geschaffen wird.

Hemmnis 1 – Bedenken hinsichtlich der Zytotoxizität von Silberionen: Die klinische Literatur hat dosisabhängige zytotoxische Wirkungen von Silberionen auf Keratinozyten und Fibroblasten bei hohen Konzentrationen dokumentiert, was bei Ärzten in Szenarien des längeren Gebrauchs zu Zögern führt. Diese Einschränkung moderiert die Adoptionsgeschwindigkeit und begünstigt nanokristalline Formate mit geringerer Freisetzung gegenüber Silbernitratprodukten mit hoher Freisetzung.

Hemmnis 2 – Variabilität der Kostenerstattung: Außerhalb der USA und Westeuropas bleibt die Erstattungsdeckung für fortschrittliche Silberverbände inkonsistent. In vielen Gesundheitsmärkten mit mittlerem Einkommen werden Silberverbände als nicht erstattungsfähig eingestuft, was die Penetration auf private Selbstzahler oder spendenfinanzierte Gesundheitsprogramme beschränkt.

Hemmnis 3 – Umweltbedingte Silberakkumulation: Die regulatorische Aufmerksamkeit für Silber-Nanopartikel-Abflüsse aus medizinischen Einrichtungen nimmt in der Europäischen Union zu, mit potenziellen Auswirkungen auf Entsorgungsprotokolle und Produktzulassungsbedingungen im Rahmen sich entwickelnder Umweltschutzrahmen.

Die Wettbewerbslandschaft des Marktes für antimikrobielle Silberbarriere-Wundauflagen ist durch die Dominanz etablierter Medizintechnik- und Wundversorgungskonglomerate gekennzeichnet, mit moderater Konsolidierung und anhaltenden Produkt-Differenzierungsbemühungen.

Paul Hartmann AG: Ein in Deutschland ansässiger Medizinalproduktspezialist mit starker europäischer Marktpräsenz im Bereich Wundmanagement mit Silberverbänden; das Unternehmen vertreibt seine Produkte über Händlernetze und Krankenhauslieferverträge in der gesamten EU und in aufstrebenden osteuropäischen Märkten. (Das Unternehmen ist in Deutschland ansässig und ein wichtiger Akteur auf dem heimischen und europäischen Markt.)

Convatec Group plc: Ein weltweit führender Anbieter von Wundversorgungsprodukten mit einem diversifizierten Portfolio an Silberverbänden, das Hydrofaser- und schaumbasierte Silbertechnologien umfasst; das Unternehmen nutzt seine AQUACEL Ag-Plattform für die institutionelle Kontenpenetration in Krankenhäusern und Langzeitpflegeeinrichtungen.

Smith & Nephew plc: Der globale Pionier in der nanokristallinen Silberverbandstechnologie durch sein ACTICOAT-Franchise; Smith & Nephew verfügt über die stärkste klinische Evidenzbasis in diesem Segment und erzielt Premiumpreise bei Verbrennungen und komplexen Wundindikationen.

3M Company: Ein diversifiziertes Technologiekonglomerat mit materialwissenschaftlich abgeleiteten Silberverbandskapazitäten; 3M konkurriert sowohl im institutionellen als auch im ambulanten Pflegebereich, unterstützt durch seine globale Lieferketteninfrastruktur und Markenbekanntheit.

Molnlycke Health Care AB: Ein schwedischer Wundversorgungsspezialist mit einem starken Portfolio für das Management chirurgischer Wunden; Molnlycke integriert antimikrobielle Silbertechnologie in seine Mepitel- und Mepilex-Verbandlinien, die sowohl prophylaktische als auch therapeutische Wundversorgungsanwendungen abdecken.

Coloplast A/s: Ein dänisches Medizintechnikunternehmen mit gezielten Silberverbandsangeboten für das Management chronischer Wunden; Coloplast legt Wert auf patientenzentriertes Produktdesign und den Vertrieb über den häuslichen Pflegedienst als Differenzierungsmerkmale.

Kinetic Concepts, Inc.: Eine Tochtergesellschaft von 3M, die sich auf fortschrittliche Wundtherapiesysteme konzentriert, einschließlich Unterdruck-Wundtherapie in Kombination mit antimikrobiellen Silberverbandszusätzen; das Unternehmen konkurriert mit integrierten Wundversorgungslösungsplattformen und nicht mit eigenständigen Verbandprodukten.

Cardinal Health, Inc: Eine Organisation für Gesundheitsvertrieb und -herstellung, die im Bereich der Silberverbände durch Eigenmarken- und Markenangebote konkurriert, die über ihr umfangreiches Krankenhaus- und Apothekenversorgungsnetz in Nordamerika vertrieben werden.

Medline Industries, Inc.: Ein großer US-amerikanischer privater Gesundheitshersteller und -vertreiber, der preisgünstige Silberverbandsprodukte anbietet; Medline konkurriert hauptsächlich über kostengünstige GPO-Vertragspreise und umfangreiche Vertriebsbeziehungen im Akutversorgungsbereich.

Derma Sciences, Inc.: Ein Spezialunternehmen für Wundversorgung mit klinischem Fokus auf chronische Wundindikationen; das Unternehmen zielt mit antimikrobiellen Silberverbandlösungen, die für häufige Verbandwechselumgebungen entwickelt wurden, auf Langzeitpflege- und Wundklinikkanäle ab.

Januar 2024: Smith & Nephew plc gab die Veröffentlichung erweiterter klinischer Daten zur Unterstützung von ACTICOAT Flex 3 bei infizierten diabetischen Fußulzera bekannt, wodurch die evidenzbasierte Positionierung bei einer hochvolumigen chronischen Wundindikation gestärkt wurde.

März 2024: Die Europäische Arzneimittel-Agentur (EMA) veröffentlichte eine aktualisierte Leitlinie zur Klassifizierung silberhaltiger Wundauflagen gemäß EU-MDR 2017/745, die die Konformitätsbewertungsanforderungen für Produkte mit Arzneimittel-Medizinprodukte-Kombinationseigenschaften präzisiert.

Juni 2024: Convatec Group plc schloss die Integration seines AQUACEL Ag+-Portfolios in seine einheitliche Wundversorgungsplattform ab, konsolidierte die Vertriebsabdeckung und vereinfachte die Produktauswahlrahmen für institutionelle Käufer.

August 2024: Molnlycke Health Care AB erhielt eine erweiterte FDA 510(k)-Zulassung für einen Silber-Schaumverband der nächsten Generation, der für mäßig bis stark exsudierende Wunden, einschließlich venöser Beinulzera und Druckverletzungen, indiziert ist.

Oktober 2024: Eine multizentrische, randomisierte kontrollierte Studie, die im Journal of Wound Care veröffentlicht wurde, zeigte eine statistisch signifikante Reduktion der Raten von chirurgischen Wundinfektionen (relative Reduktion von 38 %) bei der Verwendung prophylaktischer nanokristalliner Silberverbände bei Patienten mit kolorektaler Chirurgie im Vergleich zur Standardversorgung.

Dezember 2024: Die 3M Company kündigte eine strategische Liefervereinbarung mit einem großen US-amerikanischen integrierten Versorgungsnetzwerk zur Standardisierung antimikrobieller Silberverbände in 47 angeschlossenen Krankenhäusern an, die ab Q1 2025 wirksam wird.

Februar 2025: Medline Industries, Inc. brachte ein neu formuliertes Silberalginat-Verbandprodukt auf den Markt, das auf das Segment der Langzeitpflege abzielt und eine verbesserte Gelbildungstechnologie für ein besseres Exsudatmanagement bei Druckulkusanwendungen integriert.

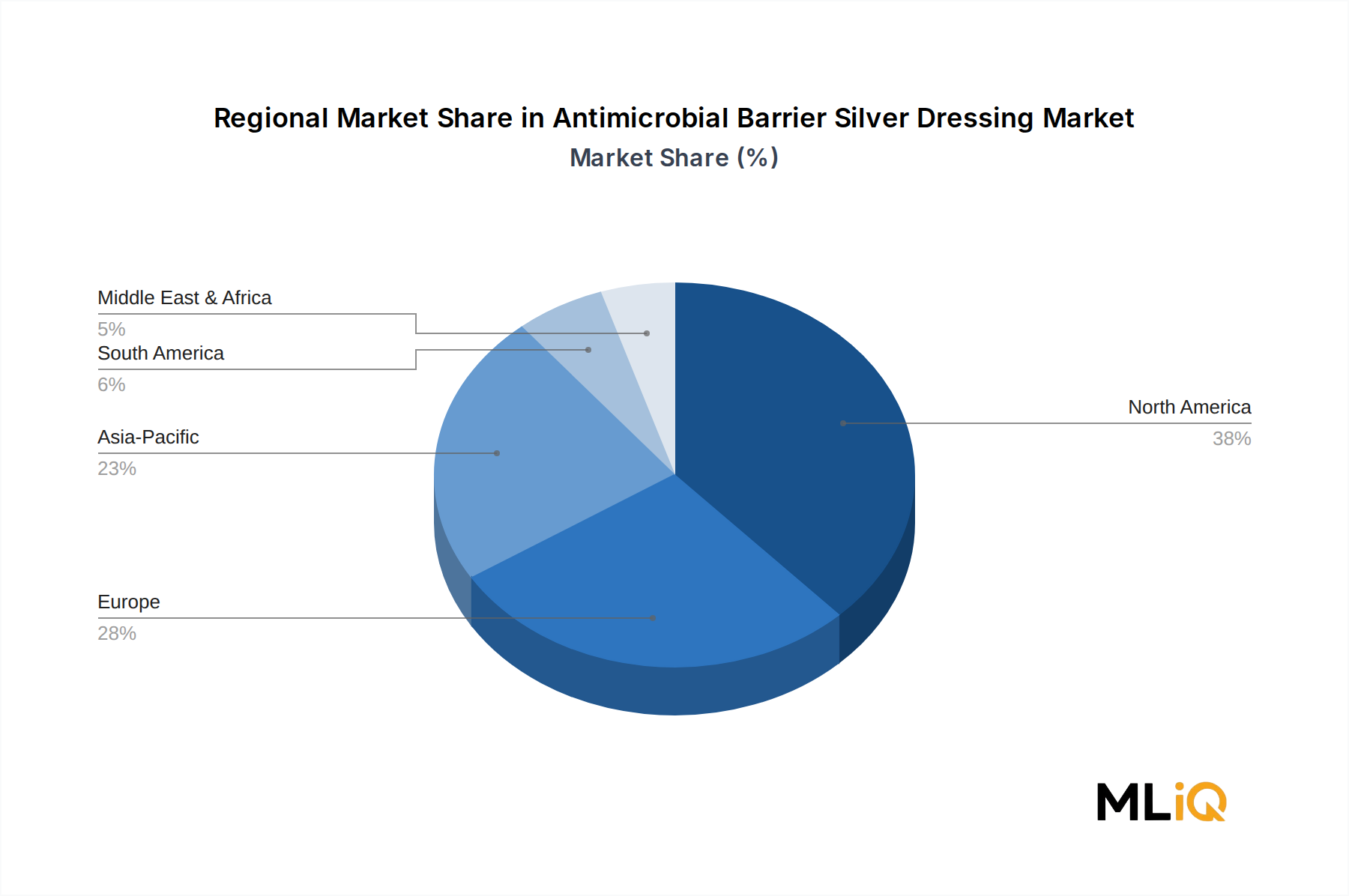

Der Markt für antimikrobielle Silberbarriere-Wundauflagen weist unterschiedliche regionale Nachfrageprofile auf, die von der Reife der Gesundheitsinfrastruktur, der epidemiologischen Belastung, der Erstattungsarchitektur und der Preisdynamik geprägt sind.

Nordamerika: Nordamerika repräsentiert die umsatzstärkste Region und macht schätzungsweise 38–42 % des globalen Marktwertes aus. Der US-Markt ist der Haupttreiber, gestützt durch günstige Erstattungen durch das DME-Kodierungssystem (Durable Medical Equipment) von Medicare für fortschrittliche Wundauflagen, eine hohe Prävalenz chronischer Wunden und ein etabliertes Beschaffungsökosystem für fortschrittliche Wundversorgung. Die regionale CAGR wird bis 2033 auf 5,1 % geschätzt, was eine Marktreife widerspiegelt, die teilweise durch anhaltendes Volumenwachstum in ambulanten Wundversorgungseinrichtungen und häuslichen Pflegekanälen ausgeglichen wird. Kanada und Mexiko sind inkrementelle Mitwirkende mit sich entwickelnder institutioneller Akzeptanz.

Europa: Europa stellt den zweitgrößten Regionalmarkt dar, mit einem Umsatzanteil von etwa 28–32 %. Deutschland, das Vereinigte Königreich und Frankreich machen zusammen den Großteil der europäischen Nachfrage aus, unterstützt durch nationale Gesundheitssysteme, die fortschrittliche Wundauflagen in Krankenhäusern erstatten. Der Übergang zur EU-MDR hat die Kosten für die Einhaltung gesetzlicher Vorschriften für Hersteller erhöht, aber gleichzeitig die Qualitätsstandards angehoben, was etablierte Markenhersteller begünstigt. Die europäische regionale CAGR wird auf 4,8 % geschätzt, was eine stetige, aber reife Wachstumsdynamik widerspiegelt.

Asien-Pazifik: Asien-Pazifik ist der am schnellsten wachsende Regionalmarkt mit einer prognostizierten CAGR von 7,2 % bis 2033. China und Indien sind die primären Wachstumstreiber, angetrieben durch schnell wachsende Diabetespopulationen, steigende Gesundheitsausgaben als Prozentsatz des BIP und fortlaufende Investitionen in die Krankenhausinfrastruktur. Japan und Südkorea stellen reife Premium-Marktsegmente mit hoher klinischer Akzeptanz fortschrittlicher Silberverbände dar. Regulierungs-Harmonisierungsinitiativen im Rahmen der ASEAN-Medizinprodukte-Richtlinien reduzieren die Markteintrittsbarrieren für globale Hersteller in südostasiatischen Märkten.

Naher Osten & Afrika: Diese Region stellt eine aufstrebende Chance mit heterogenen Marktmerkmalen dar. Die GCC-Länder – insbesondere Saudi-Arabien und die VAE – investieren erheblich in die Gesundheitsinfrastruktur und fortschrittliche Wundversorgungskapazitäten, was eine überdurchschnittliche Akzeptanz von Silberverbänden unterstützt. Die regionale CAGR wird auf 6,3 % geschätzt, allerdings von einer deutlich kleineren absoluten Basis aus. Afrika südlich der Sahara sieht sich mit Erschwinglichkeits- und Erstattungsbarrieren konfrontiert, die die Volumenpenetration auf spendenfinanzierte Gesundheitsprogramme beschränken.

Südamerika: Brasilien dominiert die südamerikanische Nachfrage, mit moderater Akzeptanz in privaten Krankenhausnetzwerken und wachsendem Bewusstsein für fortschrittliche Wundversorgung unter Dermatologie- und chirurgischen Spezialitäten. Die regionale CAGR wird auf 5,4 % geschätzt, wobei Argentinien trotz makroökonomischer Probleme, die die Beschaffungsbudgets für Medizinprodukte beeinflussen, inkrementell beiträgt.

Der deutsche Markt für antimikrobielle Silberbarriere-Wundauflagen ist ein Schlüsselbestandteil des europäischen Marktes, der nach Nordamerika die zweitgrößte regionale Nachfrage darstellt. Mit einem geschätzten europäischen Umsatzanteil von 28–32 % des globalen Marktes, der sich auf etwa 290–330 Millionen Euro beläuft, trägt Deutschland zusammen mit dem Vereinigten Königreich und Frankreich maßgeblich zu diesem Volumen bei. Schätzungen zufolge macht Deutschland einen erheblichen Teil dieses Volumens aus, möglicherweise über 100 Millionen Euro, getragen von einem stabilen und hoch entwickelten Gesundheitssystem. Die europäische Region, einschließlich Deutschland, verzeichnet eine geschätzte jährliche Wachstumsrate (CAGR) von 4,8 %, was eine stetige, aber reife Marktdynamik widerspiegelt. Die zugrunde liegende Nachfrage wird durch eine alternde Bevölkerung, die steigende Prävalenz chronischer Krankheiten wie Diabetes und damit verbundener Wundkomplikationen sowie ein hohes Bewusstsein für Infektionsprävention getrieben.

Im deutschen Markt agieren sowohl globale Schwergewichte als auch starke lokale Unternehmen. Die Paul Hartmann AG, ein in Deutschland ansässiger Medizinalproduktspezialist, verfügt über eine starke europäische Marktpräsenz im Wundmanagement mit Silberverbänden und ist ein wichtiger Akteur im heimischen Markt. Darüber hinaus sind globale Branchenführer wie Smith & Nephew plc (mit seiner ACTICOAT-Plattform), Convatec Group plc, 3M Company und Molnlycke Health Care AB mit etablierten Tochtergesellschaften und Vertriebsnetzen in Deutschland präsent und bedienen sowohl den Krankenhaus- als auch den ambulanten Sektor. Diese Unternehmen profitieren von der hohen Kaufkraft und dem Qualitätsanspruch im deutschen Gesundheitswesen.

Der regulatorische Rahmen in Deutschland wird maßgeblich durch die EU-Medizinprodukte-Verordnung (MDR 2017/745) bestimmt. Diese Verordnung hat die Anforderungen an die Konformitätsbewertung und Produktzulassung erheblich verschärft, was die Qualität und Sicherheit von Medizinprodukten, einschließlich Silberverbänden, gewährleistet. Für Hersteller bedeutet dies höhere Compliance-Kosten, aber auch eine Stärkung des Verbrauchervertrauens. Zertifizierungsstellen wie der TÜV spielen eine zentrale Rolle bei der Überprüfung der Einhaltung dieser Standards. Diese strengen Vorschriften bevorzugen etablierte Hersteller mit den notwendigen Ressourcen und Expertise.

Die Distribution von antimikrobiellen Silberverbänden in Deutschland erfolgt über verschiedene Kanäle. Krankenhäuser und Fachkliniken sind die größten Abnehmer, gefolgt von ambulanten Operationszentren und spezialisierten Sanitätshäusern. Auch Apotheken spielen eine Rolle, insbesondere bei Produkten für die häusliche Pflege. Das deutsche Gesundheitssystem, geprägt durch die gesetzlichen Krankenkassen (GKV) und private Krankenversicherungen, bietet etablierte Erstattungsstrukturen für fortschrittliche Wundauflagen, insbesondere im Krankenhausbereich. Das Verbraucherverhalten ist durch einen hohen Qualitätsanspruch, Vertrauen in evidenzbasierte Medizin und die Bedeutung der ärztlichen Verordnung geprägt. Patienten und medizinisches Personal legen Wert auf Produkte, deren Wirksamkeit klinisch belegt ist und die gut in bestehende Therapieprotokolle integrierbar sind.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.6% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für antimikrobielle Barriere-Silberverbände-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Convatec Group plc, Paul Hartmann AG, Smith & Nephew plc, Kinetic Concepts, Inc., Coloplast A/s, 3M Company, Cardinal Health, Inc, Molnlycke Health Care AB, Medline Industries, Inc., Derma Sciences, Inc..

Die Marktsegmente umfassen Produkt, Anwendung, Endverbraucher.

Die Marktgröße wird für 2022 auf USD 1.12 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4425 und USD 7412.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für antimikrobielle Barriere-Silberverbände“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für antimikrobielle Barriere-Silberverbände informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.