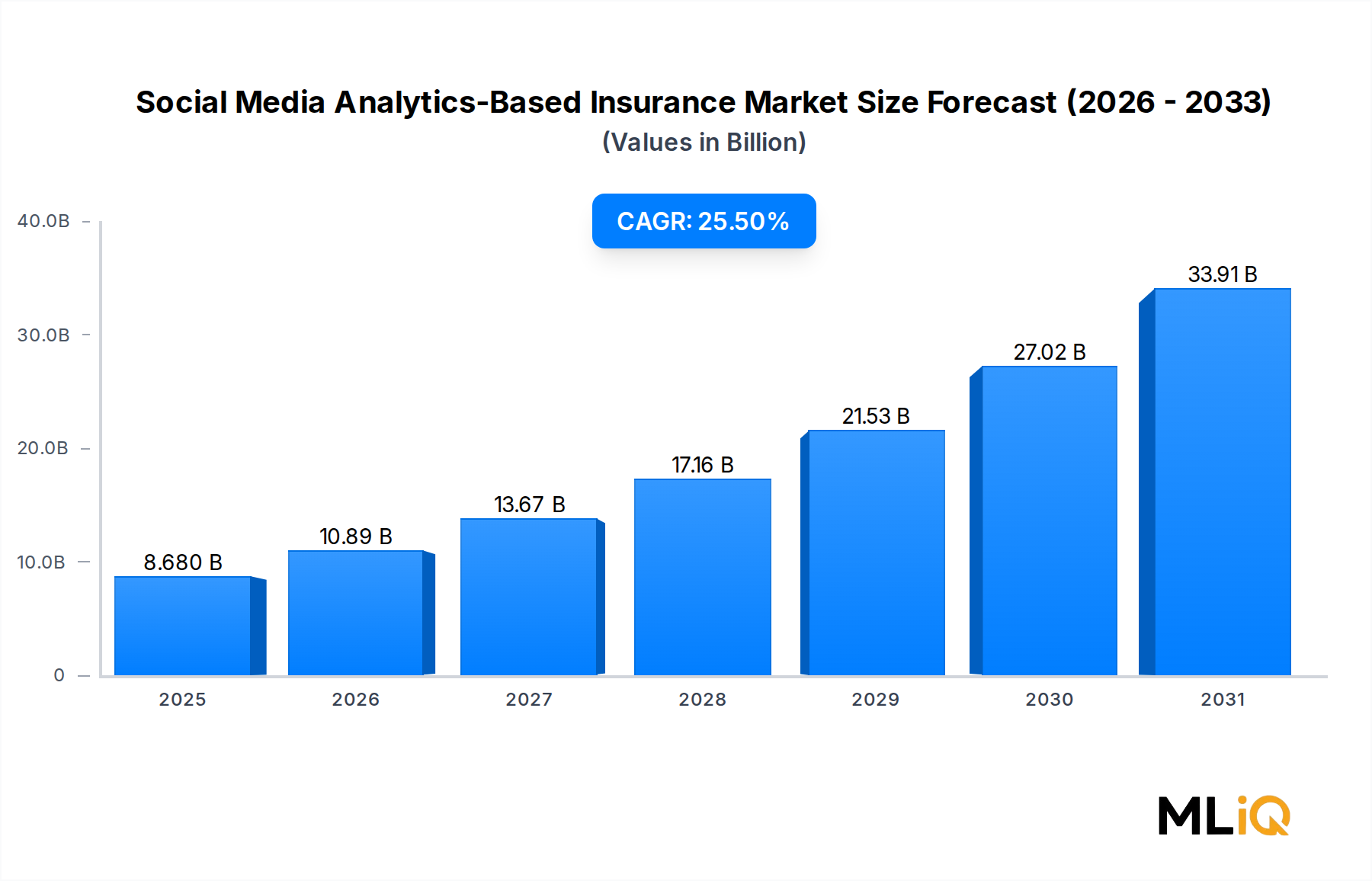

The Social Media Analytics-Based Insurance Market exhibits pronounced regional heterogeneity in both growth velocity and market maturity, shaped by digital infrastructure development, regulatory environments, and insurance sector digitization levels.

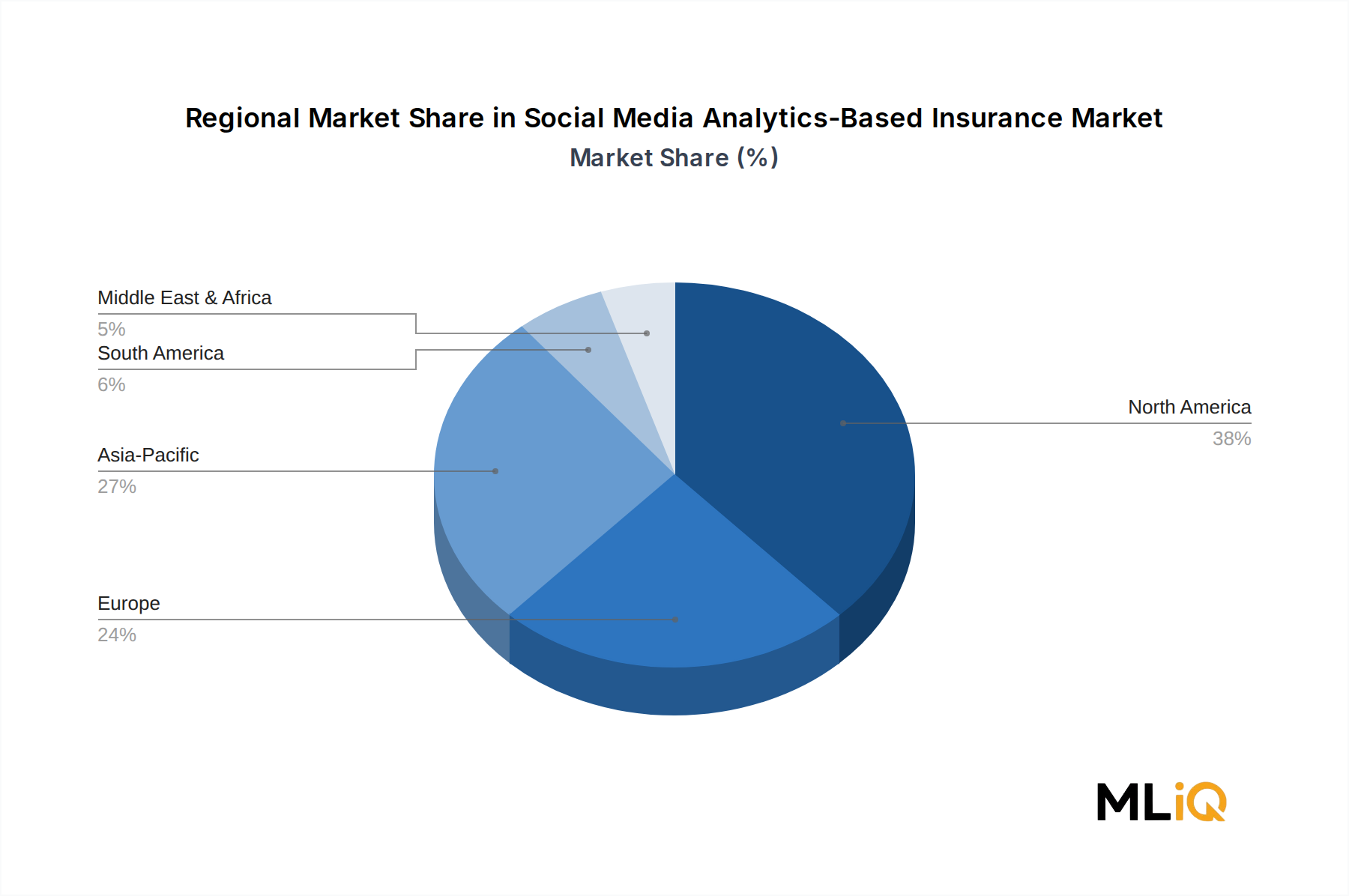

North America holds the largest revenue share, accounting for an estimated 38–42% of global market value. The United States is the dominant national market, underpinned by the high concentration of InsurTech investment, advanced cloud analytics infrastructure, and the presence of leading technology vendors including SAS Institute Inc., Oracle, and Salesforce. The region benefits from a mature Digital Insurance Platform Market and regulatory frameworks that, while increasingly scrutinizing data privacy, remain more permissive relative to Europe for social data utilization in underwriting contexts. North America's CAGR over the forecast period is estimated at 22–24%, reflecting a more mature base.

Asia Pacific is identified as the fastest-growing regional market, with a projected CAGR of 28–31% through 2033. China, India, Japan, and South Korea are primary growth anchors. Rapid smartphone adoption, expanding social media user bases across platforms such as WeChat, LINE, and regional equivalents, and aggressive InsurTech investment in markets like India and Southeast Asia are driving adoption. The Cloud-Based Insurance Market is expanding rapidly across ASEAN economies, creating the infrastructure foundation for social analytics integration.

Europe presents a complex growth environment. High insurance sector digitization levels and significant vendor presence are partially offset by stringent GDPR enforcement, which constrains social data utilization in automated underwriting. Germany, France, and the United Kingdom lead regional adoption, particularly in commercial lines and fraud detection applications. Europe's regional CAGR is estimated at 19–22%, with compliance technology investment representing a significant portion of overall market expenditure.

Latin America, anchored by Brazil and Argentina, is an emerging growth market with a CAGR of approximately 26–28%. Rising social media penetration and InsurTech sector expansion are key demand drivers, although infrastructure gaps and currency volatility represent risk factors for sustained investment.

The Middle East and Africa region, while currently representing a smaller absolute revenue share, is recording accelerating growth particularly in GCC nations, where digital government initiatives and financial sector modernization programs are incentivizing advanced analytics adoption. South Africa leads the African sub-region in InsurTech maturity. Regional CAGR is estimated at 24–27% through 2033.