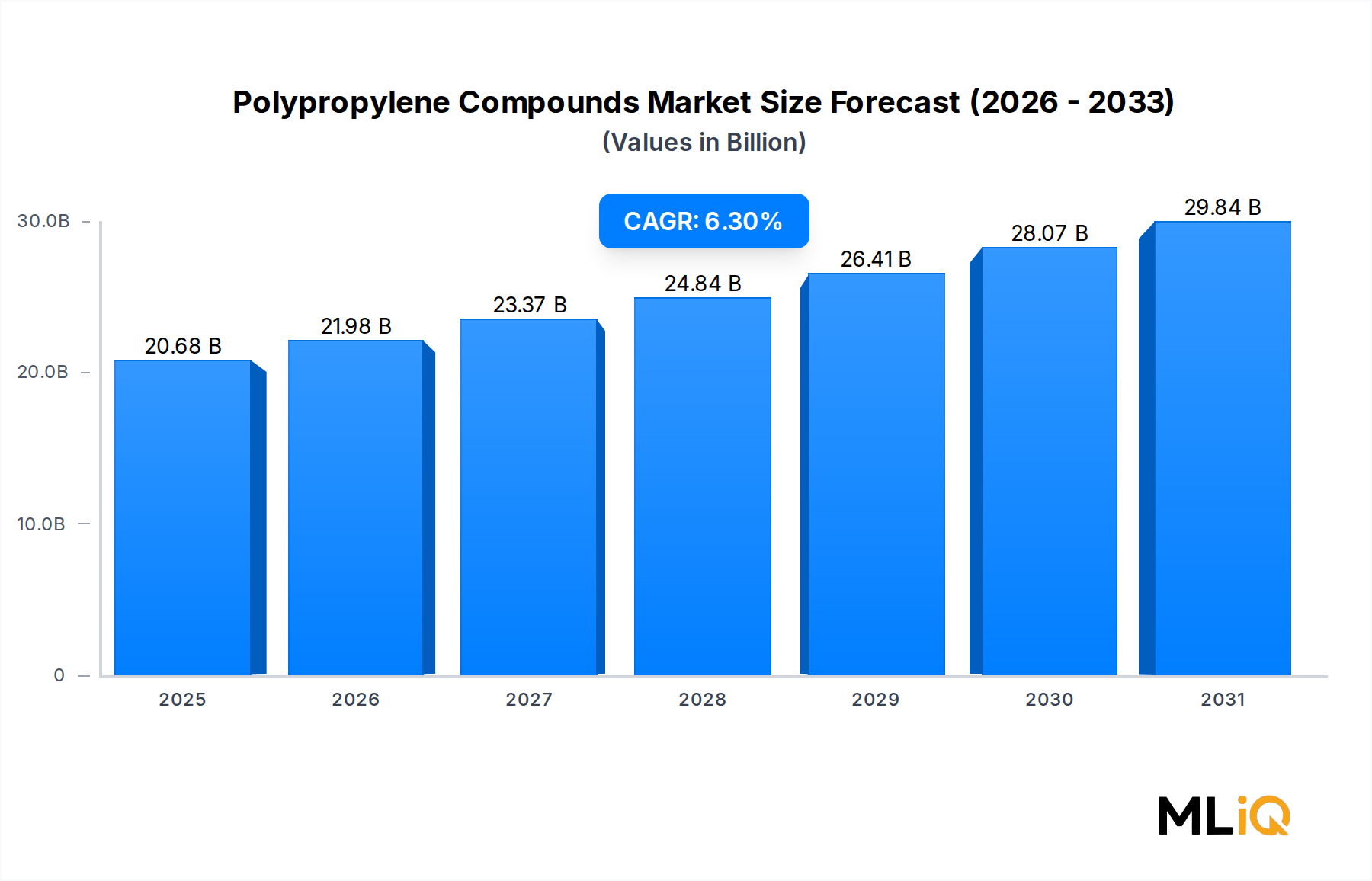

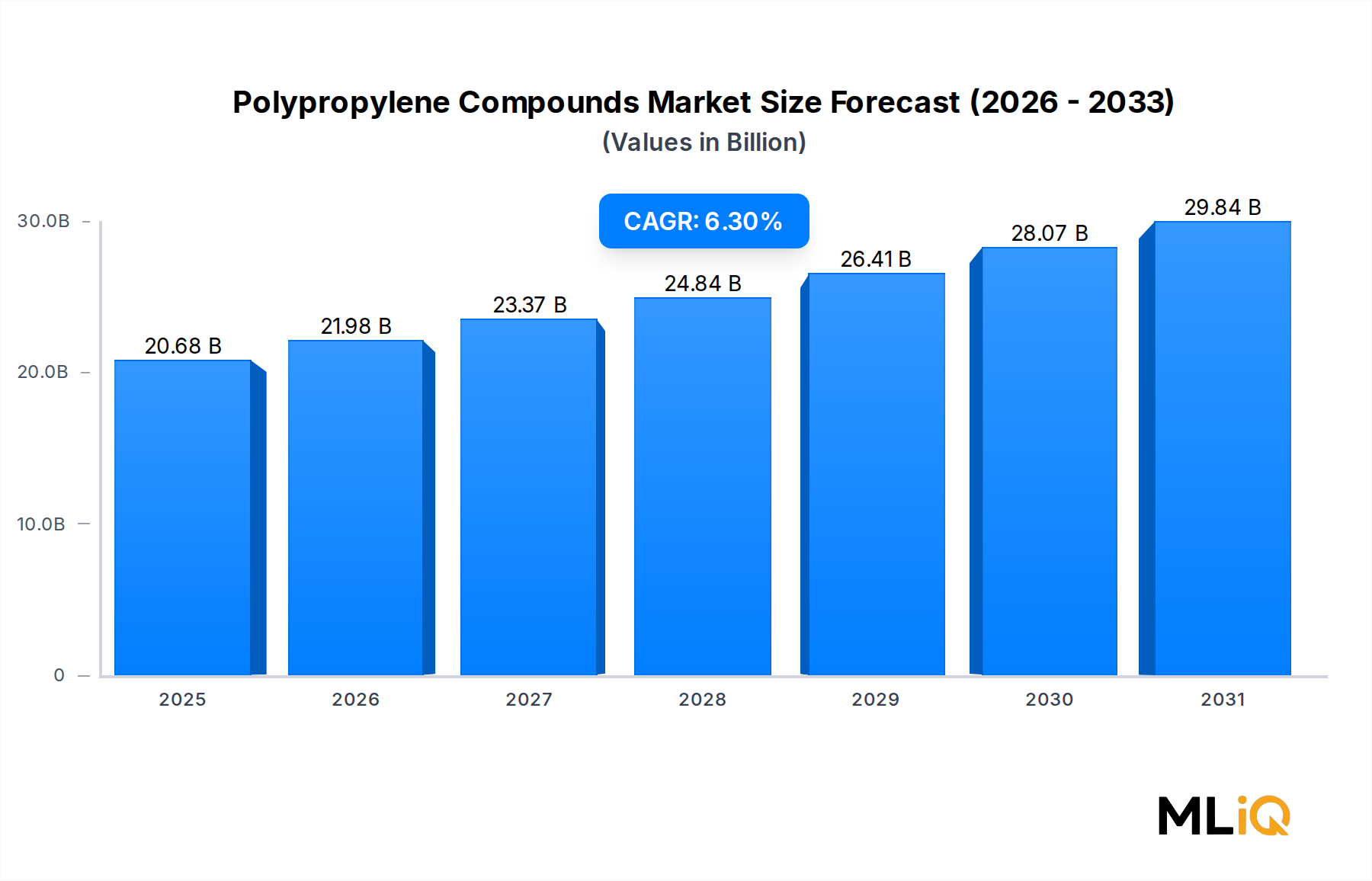

The Polypropylene Compounds Market is shaped by a well-defined set of quantifiable drivers and material constraints that collectively determine its 6.3% CAGR trajectory through 2033.

Driver 1 — Automotive Lightweighting Mandates: Corporate Average Fuel Economy (CAFE) standards in the United States requiring fleet averages of approximately 49 mpg by 2026, combined with Euro 7 emissions regulations in Europe effective 2025, are compelling OEMs to maximize polymer content per vehicle. Each kilogram of weight saved via compound substitution reduces CO2 emissions by approximately 0.08 grams per kilometer, a metric that directly informs material sourcing decisions.

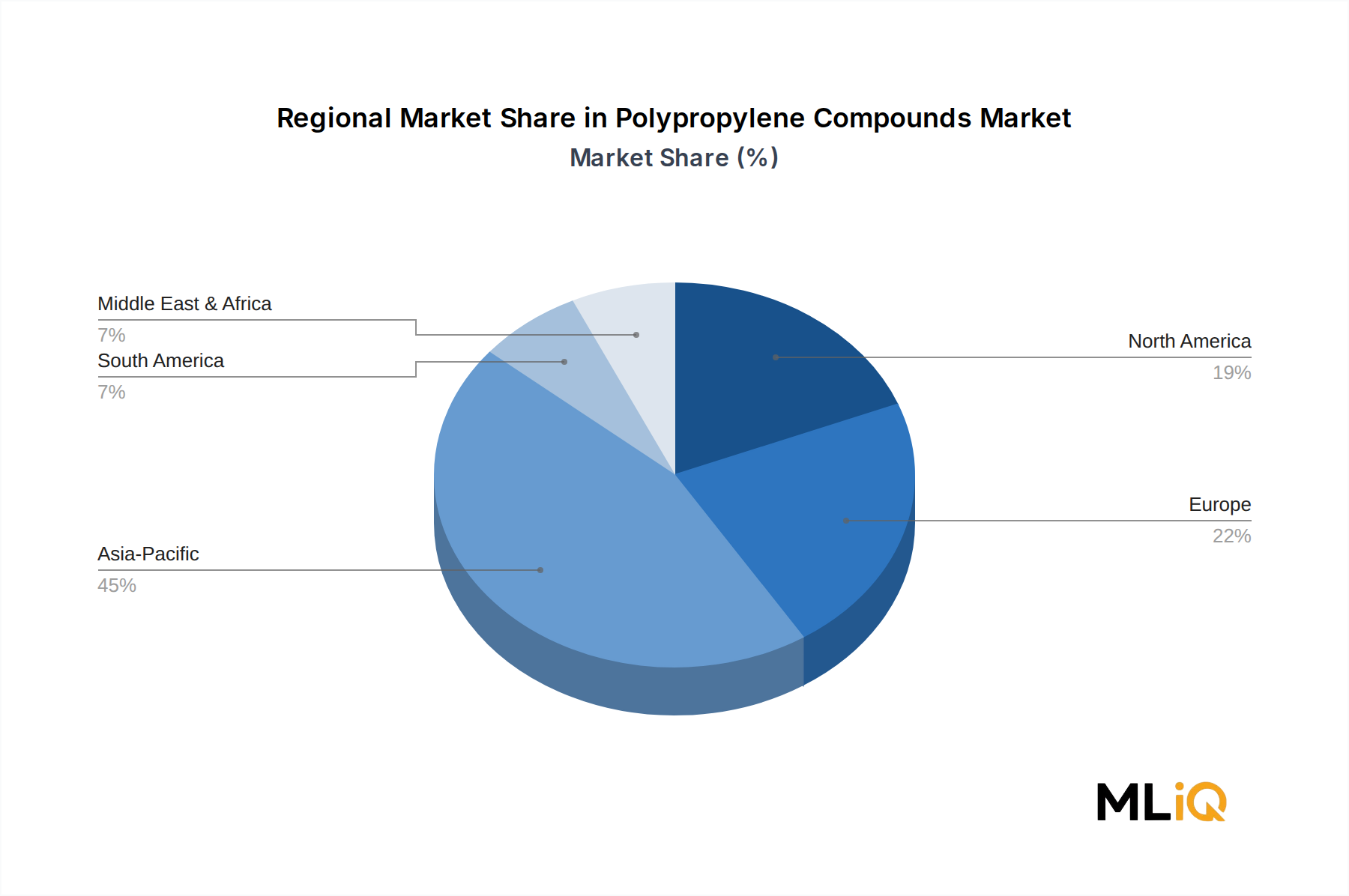

Driver 2 — Construction Sector Expansion: Global construction output is projected to reach $15.2 trillion annually by 2030, according to industry consensus estimates. Polypropylene compounds used in pipe fittings, geomembranes, roofing membranes, and insulation jacketing will benefit proportionally from this expansion, particularly in Asia Pacific where urbanization rates remain elevated.

Driver 3 — Electrical and Electronics Miniaturization: The proliferation of consumer electronics, 5G infrastructure, and industrial automation equipment is expanding demand for PP compounds with specific dielectric, flame-retardant, and dimensional stability characteristics. The Electrical and Electronics Materials Market directly interfaces with compounded PP demand in connector housings, cable insulation, and appliance components.

Constraint 1 — Feedstock Price Volatility: Propylene monomer prices exhibit significant correlation with crude oil and natural gas liquids pricing, introducing margin compression risk for compounders during commodity upcycles. The 2021–2022 energy price shock elevated propylene costs by over 40% in certain regional markets, compressing compounder EBITDA margins sharply.

Constraint 2 — Recycling Regulatory Pressure: Extended Producer Responsibility (EPR) legislation across the EU mandates increasing recycled content in polymer products, requiring compounders to qualify post-consumer recycled (PCR) PP streams that often exhibit inconsistent melt flow, contamination levels, and mechanical properties compared to virgin resin, adding formulation and quality assurance costs.

Constraint 3 — Competition from Alternative Materials: Engineering thermoplastics such as polyamide, polybutylene terephthalate, and bio-based polymers are targeting overlapping application spaces, particularly in high-heat automotive and electronics niches where PP compounds face performance ceiling limitations.