1. 中東・アフリカ防衛市場市場の主要な成長要因は何ですか?

などの要因が中東・アフリカ防衛市場市場の拡大を後押しすると予測されています。

+1 2315155523

中東・アフリカ防衛市場

中東・アフリカ防衛市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

中東・アフリカ防衛市場は、世界的に最も戦略的に重要かつ急速に成長している地域防衛支出ゾーンの一つとして台頭しています。市場規模は**677.9億ドル**(約10兆1,685億円)と評価されており、湾岸協力会議(GCC)加盟国およびサハラ以南アフリカにおける持続的な地政学的不安定、国境を越えた脅威の増大、および国産防衛製造への変革的な推進により、**2033年**までに年平均成長率(CAGR)**8.3%**で拡大すると予測されています。

主要な需要の触媒は、広範なマクロレベルの力にまたがっています。地域紛争、サヘル地域でのテロ活動、紅海およびアデン湾での海上不安に起因する高まる脅威認識は、地域各国の政府に調達期間の短縮と防衛予算配分の拡大を促しています。サウジアラビア、アラブ首長国連邦(UAE)、イスラエル、エジプトが、それぞれ独自の、しかし相互補完的な近代化アジェンダを追求しており、地域全体の防衛支出の大半を占めています。

重要なマクロ的な追い風となっているのは、GCC諸国が採用している「ビジョン」政策枠組みです。特にサウジアラビアの「ビジョン2030」やUAEの「国家防衛産業イニシアティブ」は、国内防衛生産能力の活性化を促しています。SAMI(サウジアラビア軍事産業)やエミレーツ防衛産業会社のような組織の設立は、純粋な輸入依存から、ティアワンの世界的防衛請負業者との共同生産および技術移転協定への構造的な転換を示しています。

技術面では、人工知能、自律システム、サイバー防衛能力の統合が進み、調達の優先順位が再構築されています。各国政府は伝統的なプラットフォームへの支出にとどまらず、指揮統制ネットワーク、電子戦スイート、情報・監視・偵察(ISR)アーキテクチャに重点的に投資しています。この転換は、イスラエルで特に顕著であり、イスラエルは広範な地域内で高度な防衛技術の主要な消費国であり輸出国でもあり続けています。

サハラ以南アフリカでは、脅威環境は大きく異なり、反乱、海賊行為、無政府状態の地域が特徴ですが、米国、フランス、中国、ロシアを含む戦略的パートナーからの多国間安全保障コミットメントと外部資金によって、防衛近代化が加速しています。

**2033年**に向けて、市場は次世代の地上戦闘車両、高度な防空システム、ネットワーク化された通信プラットフォームの継続的な調達によって形成されると予想されます。政府系ファンドに裏打ちされた調達プログラムと競争力のある対外軍事販売パイプラインとの相互作用が、競争のダイナミクスを決定するでしょう。この分野に隣接する市場、特に航空宇宙・防衛市場全体も、地域のアクターが同盟軍との相互運用性とNATO標準装備を追求するため、波及効果のある需要を経験するでしょう。全体的な軌跡は、防衛支出の構造的に上昇したベースラインと、技術集約型サブセグメントへの複合的な投資を示しています。

中東・アフリカ防衛市場内では、調達セグメントが最大の収益シェアを占めており、地域の最も防衛活動が活発な国々におけるプラットフォーム、システム、弾薬の大規模な取得によって牽引されています。調達は、人員訓練と保護、通信システム、武器と弾薬、車両という4つの重要なサブセグメントで構成されており、それぞれが地域の軍事機関によって特定された明確な運用能力のギャップに対応しています。

車両サブセグメントは、予測期間中に調達内で最高の成長率を記録すると位置付けられており、装甲プラットフォーム近代化への政府による大規模なコミットメントを反映しています。この軌跡を象徴する出来事として、**2024年3月**に米国国務省がバーレーン王国への対外軍事販売(FMS)を承認しました。この販売は**22億ドル**(約3,300億円)相当で、M1A2エイブラムス主力戦車**50両**、M88A2ハーキュレス戦闘回収車**4両**、M1110共同突撃橋**8両**、および関連装備を含みます。この取引は、地域全体での重装甲プラットフォームへの意欲を強調し、バーレーンをクウェート(M1A2 MBT **436両**購入)およびサウジアラビア(M1A2 MBT **526両**購入)と並ぶ重要なエイブラムス運用国として位置付け、長期的なMROおよびアップグレード調達サイクルを維持するロジスティクスおよび相互運用性エコシステムを創出します。

武器と弾薬サブセグメントも、構造的に重要な収益貢献者です。イエメン、リビア、サヘル地域における継続的な紛争と高まる脅威への警戒態勢が、高い運用消費率を維持している一方、サウジアラビア、UAE、エジプトにおける戦略的備蓄プログラムが、持続的な調達量を生み出しています。精密誘導弾薬、対戦車誘導兵器、空対地弾薬が、このサブセグメント内で最も価値の高い取得カテゴリーを占めています。

通信システム調達は、地域の軍隊が従来のCアナログインフラからソフトウェア定義無線ネットワーク、セキュアな衛星通信、統合された戦闘管理システムへと移行するにつれて勢いを増しています。**2024年1月**にスウェーデンのサーブABがUAE国防省と、GlobalEye空中早期警戒管制システム(AEW&C)の運用サポート契約を締結しました。この契約は3年間で約**1億9,000万ドル**(約285億円)相当であり、高度な通信と監視統合が重視されていることを示しています。

人員訓練と保護の調達は、戦力近代化と並行して拡大しており、特にGCC諸国がシミュレーションベースの訓練環境、ボディーアーマーのアップグレード、エリート部隊向けのNBC(核・生物・化学)防護装備に投資しています。

調達セグメントを支配する主要なプレーヤーには、国際的なサプライヤー側でロッキード・マーティン・コーポレーション、ボーイング・カンパニー、RTXコーポレーション、BAEシステムズPLなどが挙げられ、一方、SAMIやAdvanced Electronics Companyのような地域企業は、国内で授与される契約をますます獲得しています。ノースロップ・グラマン・コーポレーションとエルビット・システムズ・リミテッドは、それぞれ通信システムおよび監視サブセグメントで prominentな存在感を示しています。

調達セグメントの優位性は単なる循環的なものではなく、老朽化したフリートの交換、新しい脅威環境の要件、信頼できる抑止力を維持するという地政学的な要請によって推進される、深い構造的需要を反映しています。そのシェアは**2033年**まで支配的であると予想され、車両サブセグメントが最も急速に成長するカテゴリーとして浮上するでしょう。この傾向は、OEMおよびそのティアワンサプライヤーのグローバル生産計画サイクルに地域調達量がますます影響を与えるため、グローバルレベルでの軍用車両市場および装甲車両市場に直接的な影響を及ぼします。

中東・アフリカ防衛市場は、強力な構造的ドライバーが、運用上および規制上の重要な制約との間で作用することで形成されています。

海上脅威の増加は、最も定量的に重要な需要ドライバーの一つです。紅海回廊では、**2023年**後半以降、フーシ派関連の海上攻撃が劇的にエスカレートし、数ヶ月間で**100隻**以上の商船が標的となり、GCC諸国全体で海軍調達および沿岸防衛投資が加速しています。この脅威環境は、海軍防衛市場での需要を直接拡大し、サウジアラビア、UAE、エジプトを含む各国に、哨戒艇、対艦ミサイルシステム、海上監視プラットフォームの調達を迅速化するよう促しています。

地域内のBRIC隣接国および発展途上国における高度なセキュリティ技術の採用も、測定可能なドライバーです。ナイジェリアが**2024年2月**にPTディルガンタラ・インドネシアから**4機**のCN235-220軍用輸送機を取得した例は、オールグラスコックピットアビオニクス、自動操縦システム、ランプドア、ウイングレットを特徴としており、サハラ以南アフリカの軍隊が従来のプラットフォームを超えて、多目的で運用上多用途な資産へと移行していることを示しています。

制約面では、無政府地帯における高いリスク率が、効果的な防衛インフラ開発に対する具体的な障壁となっています。リビア、マリ、スーダン、ソマリアなどの国々では、機能する統治構造の欠如により、防衛調達と配備が複雑化しており、国内の国防省および外国サプライヤーの両方にとって、ロジスティクスおよび運用計画上の課題を生み出しています。

非構造化されたセキュリティ基準と技術は、2番目のシステム的な制約です。NATO標準化協定のような統一された地域調達および相互運用性フレームワークの欠如は、装備品の選択、メンテナンスエコシステム、および共同運用能力の断片化を生み出しています。この断片化は、総所有コストを増加させ、多国籍防衛協力イニシアティブのスケーラビリティを制限し、結果として地域の集団安全保障投資の効率を低下させます。

これらのドライバーと制約が一体となって、**2033年**までの市場予測**8.3%**のCAGRを生み出す、リスク調整後の成長環境を定義しています。

中東・アフリカ防衛市場の競争環境は、グローバルなティアワン防衛請負業者、地域の国営企業、および新興の国家チャンピオンのハイブリッドな構造によって特徴づけられます。

SAMI:サウジアラビア軍事産業は、陸上システム、海軍、航空宇宙、兵器、サイバーセキュリティの各分野にわたり事業を展開し、**2030年**までに防衛支出の**50%**を国産化するという任務を負う、王国にとって防衛生産の国産化に向けた主要な手段です。

Emirates Defence Industries Company:UAEが支援するコングロマリットで、陸上システム、海事、サイバーセキュリティ能力に特に重点を置き、UAEの防衛自給自足アジェンダに沿って国内で防衛製品を開発・製造しています。

Advanced Electronics Company:サウジアラビアを拠点とする防衛エレクトロニクス専門企業で、通信システム、レーダー、電子戦、指揮統制ソリューションに従事しており、サウジアラビア市場に参入するグローバルOEMにとって重要な共同生産パートナーとしての役割をますます果たしています。

Military Industries Corporation:スーダンの国営防衛メーカーで、小型武器、弾薬、装甲車両の組み立てを手がけており、アフリカ大陸セグメントにおける主権生産能力へのアプローチを示しています。

Dahra Engineering & Security Services LLC:UAEを拠点とする防衛サービスおよびエンジニアリング会社で、GCCおよび広範な地域劇場全体でロジスティクスサポート、メンテナンス、セキュリティシステム統合を提供しています。

Lockheed Martin Corporation:米国最大の防衛請負業者であり、F-35およびF-16航空機、ミサイル防衛システム、C4ISRプラットフォームをカバーするFMSプログラムを通じて、中東・アフリカ地域で支配的な存在感を維持しており、サウジアラビア、UAE、イスラエルで重要な契約パイプラインを有しています。

The Boeing Company:地域の回転翼機および固定翼軍用航空機全体で活動しており、複数のGCC空軍および海軍司令部でF-15、AH-64アパッチ、P-8ポセイドンなどのフリートをサポートしています。

Elbit Systems Ltd:イスラエルの防衛技術リーダーであり、空中システム、陸上エレクトロニクス、C4ISR、無人システムを専門とし、アフリカ市場全体で輸出活動を拡大しており、イスラエル国防軍のサプライチェーンに深く統合されています。

Israel Aerospace Industries Ltd:UAVシステム、ミサイル防衛プラットフォーム、衛星技術の主要な開発者であり、IAIの存在はイスラエル国内の調達と、アフリカ大陸全体での輸出関係の拡大にまたがっています。

RTX Corporation:レイセオン部門を通じて、RTXはパトリオット、NASAMS、ストームブレーカーを含む航空・ミサイル防衛システムの主要なサプライヤーであり、GCC諸国への供給において地域で最も価値の高いFMSプログラム関係の一つを代表しています。

Rheinmetall AG:ドイツの陸上システムおよび弾薬メーカーであり、特に装甲車両および大口径弾薬の要件をターゲットとして、合弁事業およびライセンス生産契約を通じて中東・アフリカでのフットプリントを拡大しています。

ASELSAN AS:トルコの主要な防衛エレクトロニクス企業であり、西側諸国の代替品と比較して競争力のある価格でレーダー、通信、電気光学システムを提供し、アフリカ市場全体での関与を深めています。

Denel SOC Ltd:南アフリカの国営防衛メーカーであり、主にアフリカ連合加盟国に砲兵システム、精密弾薬、車両アップグレードを提供していますが、財政再編の課題により最近の生産量は制限されています。

Northrop Grumman Corporation:中東・アフリカ地域におけるサイバー、自律システム、ISR分野で活動しており、イスラエルとGCCのプレミアム顧客向けに高度な監視および電子戦要件をサポートしています。

BAE Systems PL:サウジアラビアおよびその他のGCCパートナーへの装甲車両、海軍艦艇、電子システムの主要なサプライヤーであり、長年にわたる現地サポートインフラと産業参加プログラムを有しています。

**2024年3月**: 米国国務省は、バーレーン王国への潜在的な対外軍事販売を約**22億ドル**と承認しました。これには、M1A2エイブラムス主力戦車**50両**、M88A2ハーキュレス戦闘回収車**4両**、M1110共同突撃橋**8両**、および関連支援装備が含まれます。この承認により、バーレーンはクウェート(**436両**)およびサウジアラビア(**526両**)と並ぶ、M1A2運用国の地域コミュニティに加わり、米国とGCCの防衛相互運用性を深め、持続的なアフターマーケット需要を創出します。

**2024年2月**: Allied Aeronauticsは、PTディルガンタラ・インドネシアが製造したナイジェリア陸軍向けのCN235-220軍用輸送機**4機**の取得契約を締結しました。この航空機は、オールグラスコックピットアビオニクス、自動操縦システム、貨物ランプドア、燃料効率を高めるウイングレットを特徴とし、未舗装の短距離滑走路での運用能力により、ナイジェリアの困難な地形環境全体でのロジスティクス範囲を拡大します。

**2024年1月**: スウェーデンのサーブABとUAE国防省は、GlobalEye空中早期警戒管制(AEW&C)システムの3年間の運用サポートプログラムに対し、約**1億9,000万ドル**の契約を締結しました。この契約は、フルスペクトルのメンテナンスと運用維持を含み、広範な地域のISRアーキテクチャ内でのUAEの先進的な監視および偵察能力への戦略的投資を強化するものです。

中東・アフリカ防衛市場は、調達能力、脅威ドライバー、近代化の成熟度において、地域的な顕著な異質性を示しています。

GCCサブリージョン(サウジアラビア、UAE、カタール、クウェート、バーレーン、オマーンを含む)は、中東・アフリカ市場における最大の収益貢献者であり、地域全体の防衛支出の**55%**以上を占めると推定されています。サウジアラビア単独でも、絶対値で世界の防衛予算トップ5の一つを維持しています。GCCの予測期間におけるCAGRは**8.5%~9.0%**の範囲で予測されており、プラットフォームの近代化、航空およびミサイル防衛への投資、ビジョン2030および同等の国家フレームワークに組み込まれた国産化義務によって牽引されています。主要な需要ドライバーは、国家主導の国産化と、増大する国境を越えた海上脅威への対応です。

北アフリカ(エジプト、アルジェリア、モロッコ、リビア、チュニジアを含む)は、2番目に大きなサブリージョン市場を代表しています。エジプトはアンカー経済であり、陸上部隊、空軍、海軍司令部全体で相当な調達量を維持しており、米国、ロシア、フランス、中国を含む多様なサプライヤー基盤から調達しています。北アフリカのCAGRは、**2033年**までにおよそ**7.5%~8.0%**と推定されており、リビアの政情不安が準軍事および軽車両の調達に対する一時的な需要急増を生み出しています。

イスラエルは地理的には中東に位置しますが、先進経済国の中でGDPに占める防衛支出の割合が世界で最も高く、通常**5%**を超える独特の市場ノードとして機能しています。イスラエルは、主要な消費国でありながら、高度な防衛技術のトップティア輸出国でもあり、国内では特に監視・偵察市場と防衛エレクトロニクス市場が堅調です。

サハラ以南アフリカ(ナイジェリア、南アフリカ、ケニア、エチオピア、サヘル諸国を含む)は、絶対的なベースはかなり小さいものの、相対的に最も急速に成長しているサブリージョンであり、予測CAGRは**9.0%~10.0%**です。需要ドライバーは、アフリカ連合の枠組みの下での反乱鎮圧、テロ対策作戦、および平和維持活動です。南アフリカは、デネルとその国内産業基盤を通じて、大陸で最も成熟した国産防衛生産拠点として機能していますが、財政的制約により最近の政府調達量は制限されています。

トルコは、本レポートのデータにおいてより広範な中東・アフリカ地域分類に含まれていますが、NATO標準装備の消費者としても、また特にUAVセグメントでのバイラクタルTB2販売を通じてアフリカの顧客に対する防衛輸出国としても、重要な市場参加者です。これは、地域レベルでの無人航空機市場と軍用通信システム市場に直接交差するダイナミクスです。

中東・アフリカ防衛市場の顧客基盤は、主に4つの最終用途カテゴリに分類できます:主権国家の国防省、準軍事および国内治安部隊、平和維持および多国籍部隊、そして共同生産パートナーとして機能する新興国家防衛産業です。

主権国家の国防省は主要な調達チャネルであり、設備投資の圧倒的大多数を占めています。彼らの購買基準は、同盟軍とのプラットフォーム相互運用性、ライフサイクルコスト競争力、技術移転コミットメント、オフセットまたは産業参加要件を優先します。GCC国防省は、

中東・アフリカ地域の防衛市場に関するレポートは、日本の防衛産業にも間接的な示唆を与えます。日本市場は、長らくGDP比約1%に抑えられてきた防衛費が、近年の地政学的な緊張の高まり、特に中国と北朝鮮からの脅威を背景に、大幅な増額路線へと転換しているのが最大の特徴です。2027年度までに防衛費をGDP比2%に増額する方針が示されており、2024年度の防衛予算は約7兆9,500億円に達し、今後数年間で約12兆円規模に拡大する見込みです。これにより、市場規模は持続的に成長すると予測されます。

日本における主要な防衛関連企業は、三菱重工業、川崎重工業、IHI、NEC、富士通、東芝といった大手重工業およびエレクトロニクス企業です。これらの企業は、航空機、艦艇、戦車、ミサイル、情報通信システムなど、多岐にわたる防衛装備品の開発・製造において防衛省の主要なサプライヤーとなっています。多くの場合、海外からの技術導入によるライセンス生産を行う一方で、P-1哨戒機や10式戦車など、独自の高い技術力に基づいた国産装備品の開発にも注力しています。

日本の防衛市場を特徴づける規制・標準枠組みとしては、防衛省規格(MIL規格に準拠した独自規格)が装備品の設計・製造において中心となります。また、かつての「武器輸出三原則」から「防衛装備移転三原則」への転換は、特定の条件下での防衛装備品の輸出を可能にし、国際的な共同開発やサプライチェーンへの参加の道を開きました。これにより、国際的な相互運用性への関心が高まっています。しかし、依然として厳格な管理体制下にあり、輸出対象国や技術内容には厳しい審査が適用されます。

調達チャネルと消費行動パターンに関しては、防衛省による直接調達が圧倒的な割合を占めています。国内企業との長期的な信頼関係が重視され、「型式」と呼ばれる日本独自の厳格な仕様に合致する製品が求められる傾向があります。近年では、開発期間の短縮とコスト削減のため、民生品転用技術(COTS)の活用や海外製品の直接導入も増加しています。これは、先進的な情報通信システムやサイバー防衛分野で顕著であり、中東・アフリカ市場で見られるようなAIや自律システムへの投資傾向と共通する側面も持ち合わせています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

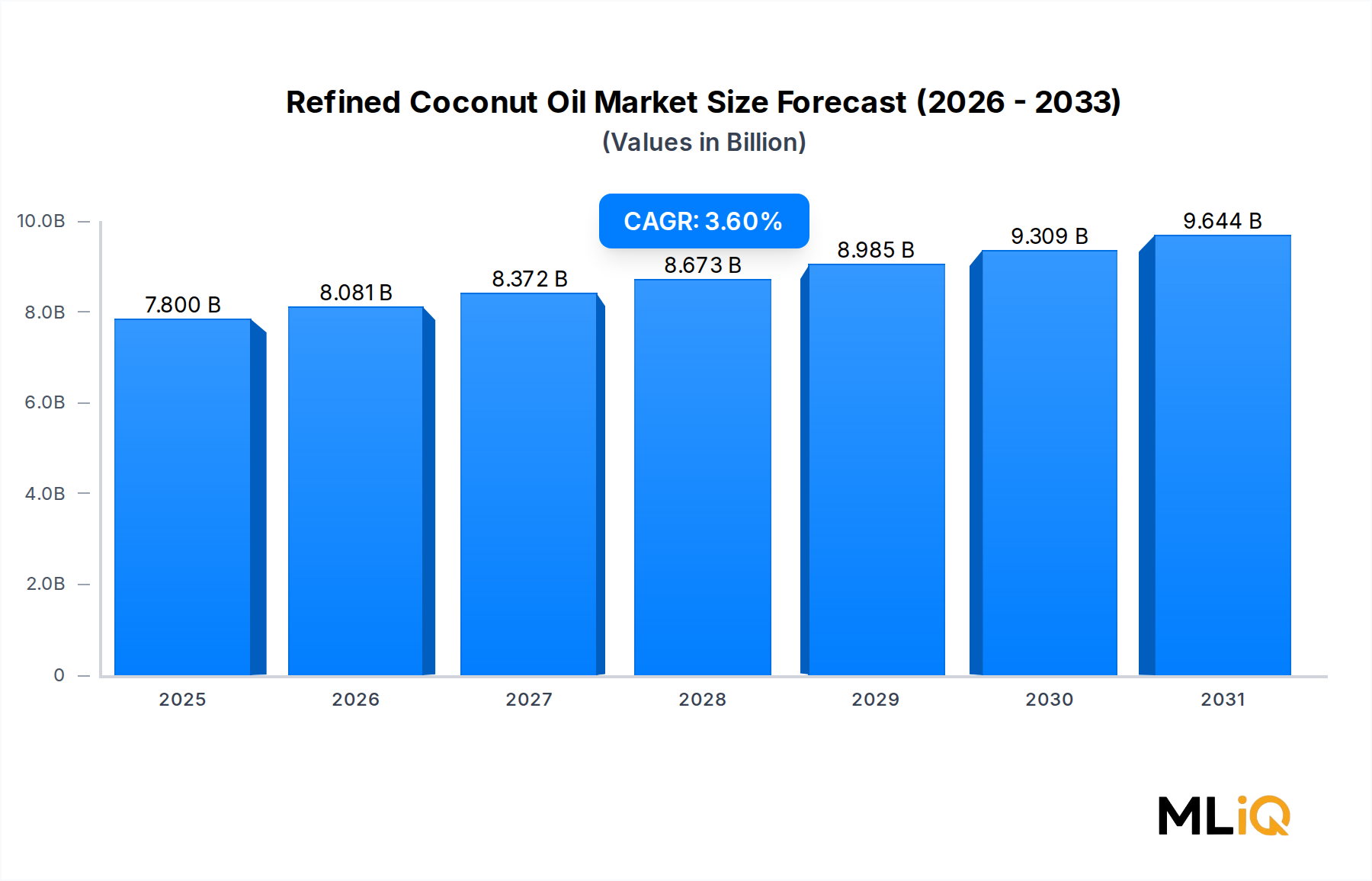

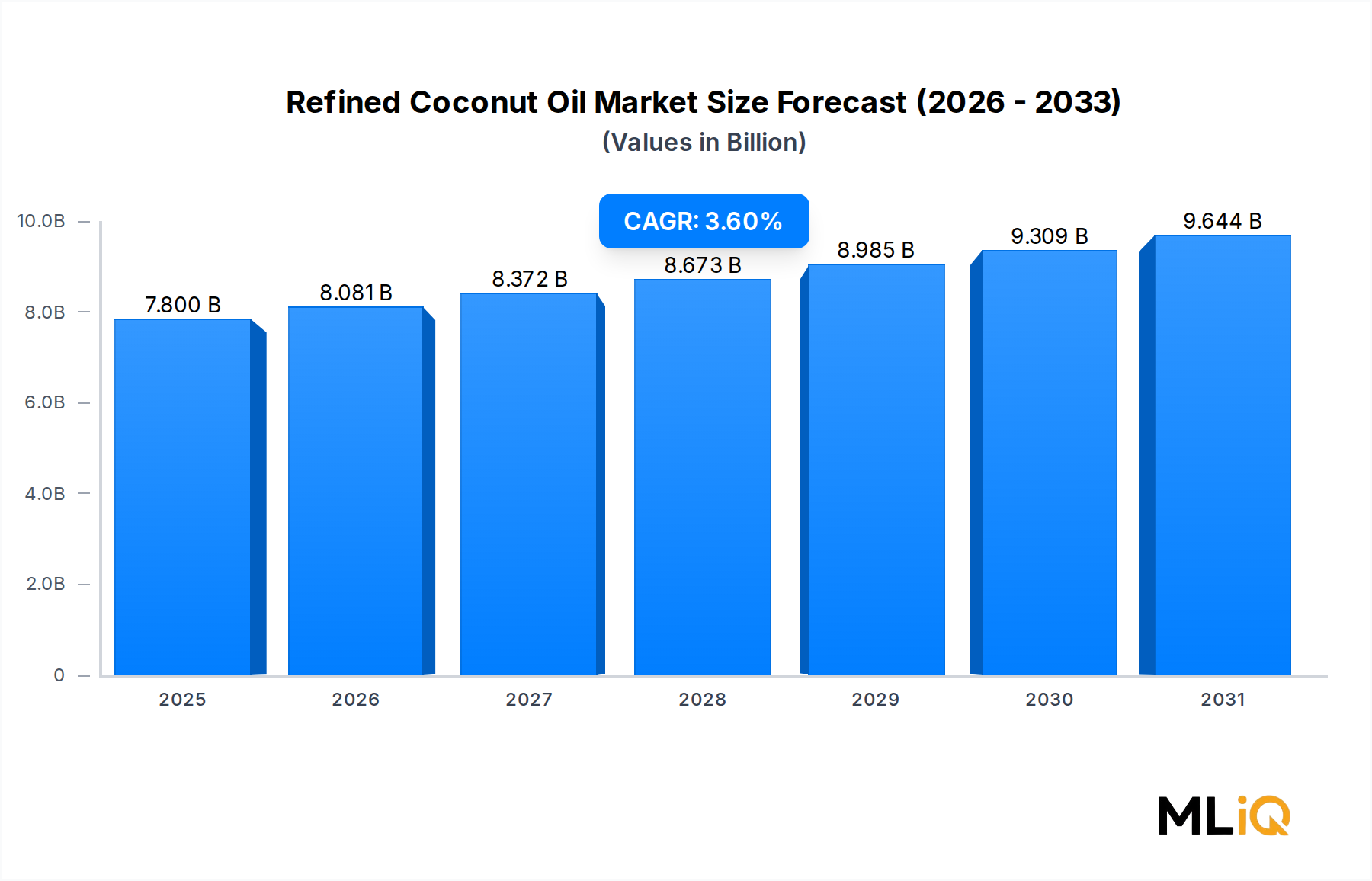

| 成長率 | 2020年から2034年までのCAGR 3.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が中東・アフリカ防衛市場市場の拡大を後押しすると予測されています。

市場の主要企業には、SAMI, エミレーツ防衛産業会社, アドバンスト・エレクトロニクス社, 軍事産業公社, ダフラ・エンジニアリング&セキュリティ・サービスLLC, ロッキード・マーティン社, ボーイング社, エルビット・システムズ社, イスラエル航空宇宙産業社, RTXコーポレーション, ラインメタルAG, アセルサンAS, デネルSOC社, ノースロップ・グラマン社, BAEシステムズPLが含まれます。

市場セグメントには調達, MRO(保守・修理・運用)が含まれます。

2022年時点の市場規模は7.8 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「中東・アフリカ防衛市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

中東・アフリカ防衛市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。