1. 靴パッケージング市場市場の主要な成長要因は何ですか?

などの要因が靴パッケージング市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

靴パッケージング市場

靴パッケージング市場+1 2315155523

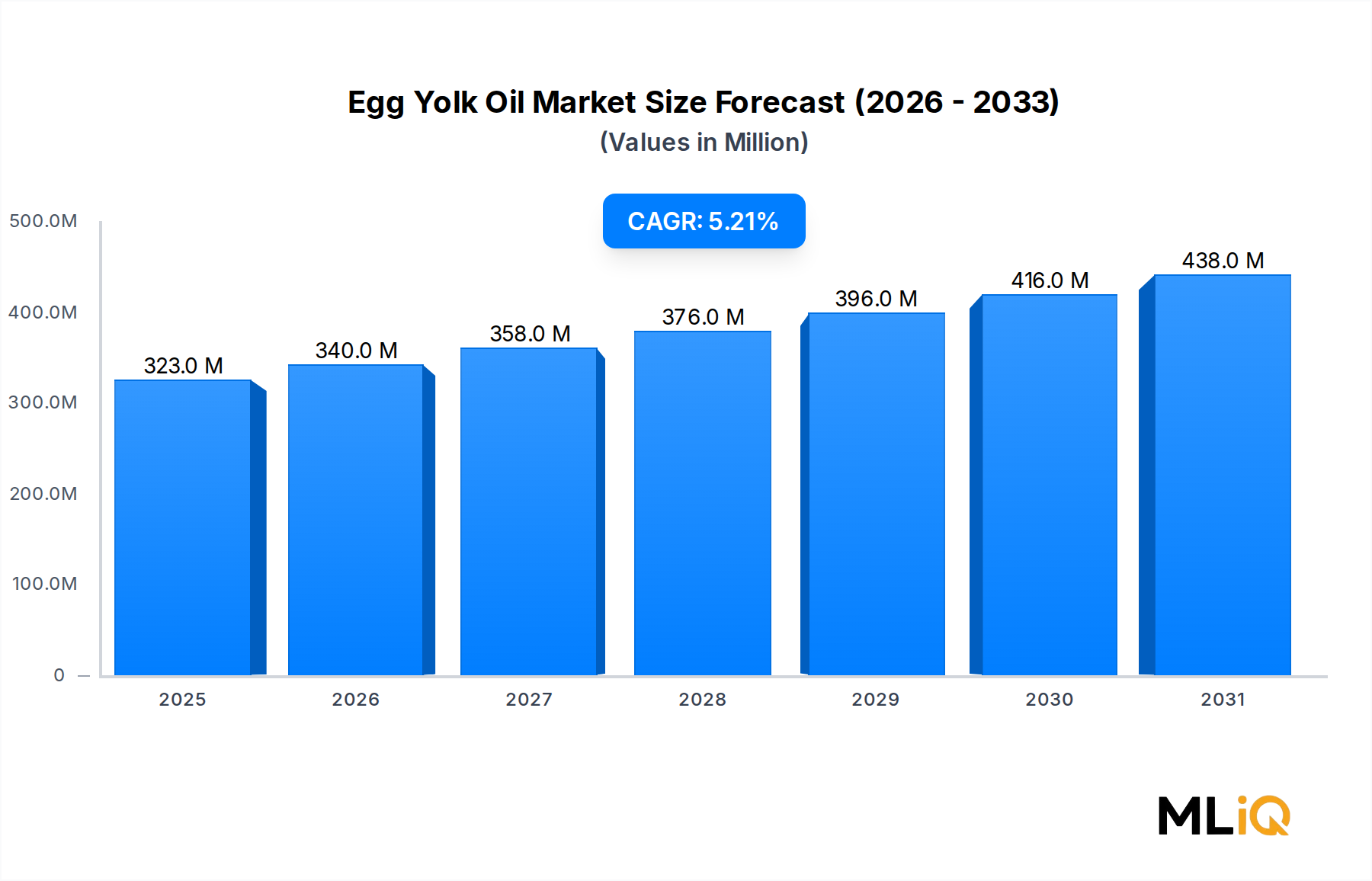

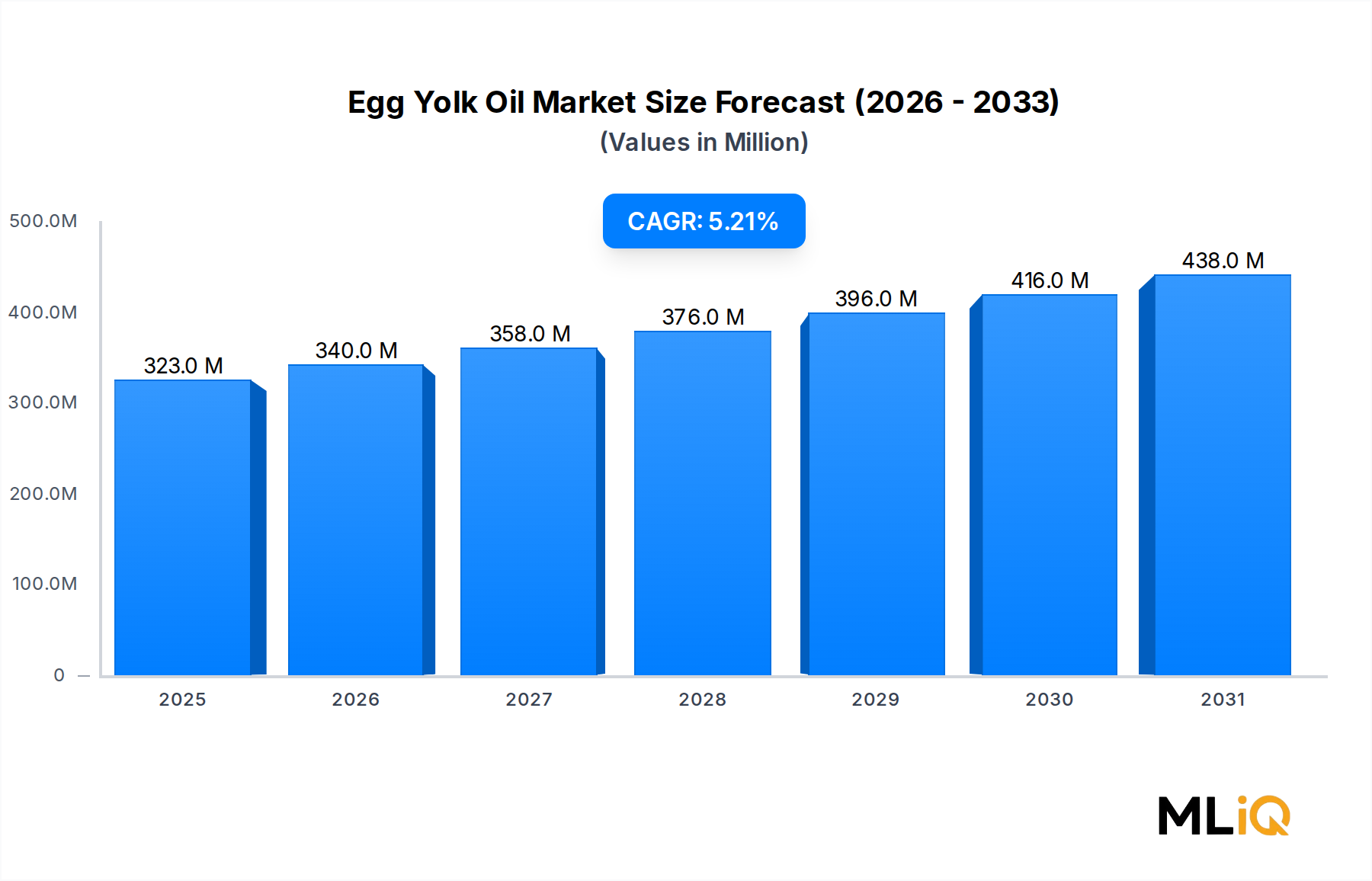

世界の靴用パッケージ市場は、基準年において**102.4億米ドル(約1兆5,870億円)**と評価され、予測期間中に**3%**の年平均成長率(CAGR)で拡大すると予測されています。これは、世界のフットウェア消費量の増加、Eコマース採用の加速、持続可能な素材への規制圧力の高まりに支えられた着実な需要主導型成長を反映しています。市場は予測期間の終わりまでに約**130億米ドル(約2兆150億円)**に達すると見込まれており、より広範なパッケージング産業において構造的に重要なサブセグメントとしての地位を確立しています。

先進国市場と新興国市場の両方で、需要のファンダメンタルズは堅調です。世界の履物産業は、アジア太平洋地域およびラテンアメリカの消費者がアスレチック、カジュアル、フォーマルカテゴリーでの追加購入を牽引し、数量ベースで拡大を続けています。小売またはD2C(Direct-to-Consumer)チャネルを通じて販売される靴の各ペアは、最低でも1つの一次パッケージユニット(最も一般的には硬質紙箱)を必要とし、履物販売の成長とパッケージ需要の間にはほぼ1対1の相関関係が生じています。

この成長軌道を強化するマクロの追い風には、オンライン小売チャネルの急速な拡大が含まれます。これらのチャネルは現在、従来の実店舗形式よりも、より保護的で、ブランドを表現し、損傷に強いパッケージングソリューションを求めています。履物におけるEコマースの浸透率は、世界的に**35%**を超えると推定されており、東南アジアや北米の一部の市場では**45%**を超え、ブランドは二次および三次パッケージングのアップグレードに投資せざるを得なくなっています。

持続可能性のメガトレンドは、推進要因であると同時に制約でもあります。プレミアムなアスレチックブランドやラグジュアリーファッションブランドを含む各ブランドは、消費者意識調査と欧州連合およびカリフォルニア州における新しいパッケージング法に対応するため、使用済みリサイクル繊維、水性接着剤、大豆インクを組み込むようにパッケージポートフォリオを積極的に再構築しています。これらの再構築の取り組みは、短期的なコスト圧力を生じさせますが、製品革新とサプライヤーの差別化も促進します。

材料の観点からは、紙ベースの基材がそのリサイクル性と印刷性の利点から、引き続き支配的なシェアを占めています。プラスチックベースのフォーマットは、耐湿性が不可欠な頑丈な産業用履物セグメントでその関連性を保っています。フレキシブルパッケージのサブフォーマットは、D2C定期購入市場および再販市場で牽引力を増しています。

主要な需要ドライバーには、アスレチックシューズ企業におけるブランドプレミアム化戦略、インドと東南アジアにおける組織化された小売の拡大、アンボックス体験をマーケティングチャネルとして高める限定版および収集価値のあるスニーカー文化の台頭が含まれます。将来的には、QRコード、NFCチップ、拡張現実トリガーを組み込むことで、シューズボックスを単なる商品容器からインタラクティブなブランド資産へと変えるスマートパッケージングへの投資の増加から、市場が恩恵を受けると期待されています。

紙製の硬質箱は、靴用パッケージ市場において収益シェアで最大の単一セグメントを構成し、基準年における市場総額の推定**58~62%**を占めています。この支配は深く構造的であり、数十年にわたる消費者の期待、小売棚の要件、サプライチェーンの標準化、および材料コスト効率に根ざしています。これらすべてが、硬質紙構造をマスマーケット、ミッドティア、プレミアムフットウェアのいずれのカテゴリーにおいてもデフォルトの仕様としています。

硬質箱の優位性は、初期の履物小売業者に提供された物流上の利点に歴史的に遡ります。倉庫効率のための積み重ね性、在庫SKU管理のための印刷可能な表面、および多段階のサプライチェーンを通じて靴を保護するための十分な構造的完全性です。これらの特性は、市場誕生時と同様に今日でも関連性があり、持続可能性の観点から新たな利点が加わっています。板紙と段ボールは再生可能な繊維源から作られ、自治体のリサイクルシステムで広く受け入れられており、成形プラスチック製のクラムシェルや多層ラミネートの代替品と比較して、環境への影響が低いと認識されています。

技術的な観点から見ると、硬質シューズボックスは通常、固形漂白硫酸塩(SBS)板または粘土被覆古紙(CCNB)基材から製造され、壁の厚さはターゲットとなる重量クラスに合わせて調整されます。軽量のファッションヒールには、スチールトゥの作業靴やバスケットボールシューズよりも薄い厚さの材料が必要です。蓋と底の形式の場合、坪量は通常**300 gsmから500 gsm**の範囲であり、より重い履物用のシングルウォール段ボール構成では、フルートとライナーの合計重量が**600 gsm**相当に達する可能性があります。

硬質セグメントで大規模に事業を展開する主要企業には、インドでプレミアムシューズボックス製造のための垂直統合サプライチェーンを構築したSamrat Box Mfg. Co. Pvt. Ltd.、北米全体で標準化されたカスタムダイカット構成によりミッドマーケットおよびアスレチックフットウェアブランドにサービスを提供するCross Country Box Company、そして中国の低労働力および原材料コストを活用して広東省の輸出志向型フットウェアメーカー向けに大量の硬質箱を生産するZhuhai Zhuoya Packing Product Ltd.が含まれます。

このセグメント内では、ブランドのプレミアム化が加速しています。ファッション性の高いアスレチックカテゴリーや高級ファッションブランドを含むプレミアムおよびラグジュアリーシューズブランドは、ソフトタッチラミネート、ホットフォイルスタンピング、UVスポットワニス、エンボスロゴなどの特殊仕上げを施した硬質箱を指定することが増えています。これらの付加価値のある処理により、一般的なオフセット印刷された構成のシューズボックスの平均販売価格は、約**0.30~0.80米ドル(約45~125円)**から、完全なプレミアム仕様では**2.00~5.00米ドル(約300~775円)**以上に引き上げられ、必要なプレスおよび仕上げ能力を持つパッケージコンバーターの利益率を大幅に向上させます。

このセグメントの収益シェアは拡大するよりもむしろ統合されつつあります。軽量ファッションおよびD2C補充市場ではフレキシブルパッケージ形式がシェアを拡大しており、一部の持続可能なデザインを重視するブランドは、成形パルプやハニカムボード形式を試しています。それにもかかわらず、硬質紙箱は小売棚および卸売流通の文脈において根強い構造的優位性を保持しており、代替形式への急速な大規模移行を阻止するには、ツーリングの変更、サプライチェーンの再認定、消費者の期待管理といった移行コストが十分な障壁となっています。

流通チャネルの動向も硬質箱の優位性をさらに強化しています。ユニット数で世界の履物取引量の大部分を依然として占めるオフライン小売は、繰り返し取り扱われ、陳列時に積み重ねられ、店内での顧客とのやり取りに耐えうるパッケージングを必要とします。これらの基準は、硬質箱がフレキシブルな代替品よりも確実に満たしています。物理的な小売が主要な履物の市場投入チャネルである限り、硬質紙ベースの箱はその支配的な市場地位を維持するでしょう。

予測期間中、靴用パッケージ市場の成長軌道と構造的進化を形成するいくつかの定量化可能な力が存在します。

需要側では、世界の履物生産量が最も直接的な上流ドライバーとなります。業界データによると、世界の履物生産量は近年、年間**240億足**を超え、中国だけで世界の生産量の約**57%**を占めています。各生産ユニットは、国内流通または輸出物流のために最低1つのパッケージユニットを必要とし、履物生産量に比例して増加するベースライン需要の底辺を形成します。2030年代半ばまで年間**2~3%**の履物ユニット成長が予測されており、これはパッケージ量の持続的な拡大に直接つながります。

Eコマースチャネルの浸透は、2番目の定量化可能なドライバーです。オンラインでの履物販売は、従来の小売物流における**1~2回の取り扱い**と比較して、フルフィルメントセンターでのピックアップから消費者の玄関先への配送まで、通常**3~5回の取り扱い**を伴うラストマイル配送の厳しさに耐えられるパッケージングを必要とします。この構造的な違いは、品質アップグレードサイクル(厚い板紙、改ざん防止クロージャー、強化された角)と二次パッケージ層の要件(外装カートンまたは郵送用封筒)の両方を促進し、実質的に単位あたりのパッケージ支出を増やします。

規制上の制約は、測定可能なコスト圧力をかけています。欧州連合の包装および包装廃棄物規則(PPWR)は、最低リサイクル含有量しきい値とリサイクル可能性基準を義務付けており、EU市場の履物ブランドにサービスを提供するパッケージングサプライヤーは、材料仕様を再構築する必要があります。コンバーターがリサイクル含有紙板基材に移行するためのコンプライアンス投資の推定では、投入コストが**5~12%**増加すると示唆されており、この負担は運用効率によって部分的にしか相殺されません。

原材料価格の変動は、持続的な制約です。パルプおよび回収繊維の価格は、顕著な周期性を示しており、最近の商品サイクルピーク時には、ベンチマークのOCC(古段ボール)価格が単一の暦年内で**40~60%**も変動しました。これらの変動はコンバーターの利益を圧縮し、長期供給契約に価格の不確実性をもたらし、パッケージング生産者と履物ブランドの調達チームの両方にとって戦略的計画を複雑にしています。

靴用パッケージ市場の競争環境は、中程度に細分化されており、大規模な地域コンバーター、専門ブティックサプライヤー、および垂直統合されたメーカーが、価格帯と地理を越えてブランド顧客にサービスを提供しています。

Zhuhai Zhuoya Packing Product Ltd.:中国に拠点を置くメーカーで、高容量の硬質およびフレキシブルシューズボックス生産能力を持ち、主に珠江デルタ地域のOEM履物メーカーにサービスを提供しており、コスト競争力のある労働力と原材料サプライヤーへの近さを活用しています。

Packaging of the World:革新的なパッケージデザインのデジタルショーケースおよび調達プラットフォームであり、クリエイティブな靴用パッケージコンセプトをキュレーションおよびプロモーションし、世界の履物ブランド向けのデザインリファレンスおよびサプライヤー発見チャネルとして機能しています。

Elevated Packaging:D2Cおよび高級履物ブランド向けのプレミアムなアンボックス体験重視のパッケージングソリューションを専門とし、ブランドストーリーテリングの目的をサポートするために、ソフトタッチ仕上げ、マグネットクロージャー、持続可能な基材オプションを重視しています。

Packman Packaging Pvt. Ltd.:インドに拠点を置くパッケージング会社で、クラフトおよびコート紙板基材から製造されたカスタマイズされたシューズボックスを含む幅広い製品を提供し、インド国内の履物輸出業者および南アジア全体の組織化された小売チェーンにサービスを提供しています。

Cross Country Box Company:北米に焦点を当てた段ボールおよび紙板箱メーカーで、靴用パッケージの専用製品ラインを持ち、アスレチックおよびカジュアルフットウェアブランドに、小売棚およびEコマース物流に最適化された標準化されたカスタム構成を提供しています。

Packqueen:オーストラリアに拠点を置くサプライヤーで、中小規模の履物およびファッションブランドに重点を置いたカスタム印刷小売パッケージングを提供し、新興ブランド顧客にサービスを提供するために、低い最小注文数量と迅速なデジタル印刷機能を提供しています。

Precious Packaging:プレミアムおよび高級パッケージングセグメントで事業を展開し、高級履物およびファッションアクセサリー顧客向けに、箔押し、エンボス加工、特殊ラミネートなどの高度な装飾技術を用いた高仕様の硬質シューズボックスを提供しています。

Royal Packers:複数の材料タイプで生産能力を持つパッケージングメーカーで、折りたたみカートン、硬質箱、段ボールソリューションにわたる柔軟な製品ポートフォリオで履物、アパレル、小売顧客にサービスを提供しています。

Samrat Box Mfg. Co. Pvt. Ltd.:インドに拠点を置く垂直統合型メーカーで、硬質シューズボックス生産に深い専門知識を持ち、国内のブランド履物会社およびインド亜大陸全体の輸出志向型メーカーの両方に供給しています。

Sneakerbox Co.:収集価値のあるプレミアムスニーカーセグメントに特化したニッチサプライヤーで、急速に成長するスニーカーの再販およびコレクターコミュニティに対応するブランド入りの記念箱および保存品質のパッケージングを提供しています。

**2024年1月**:欧州の大手アスレチックフットウェアコングロマリットが、EU市場における全製品レンジで100%リサイクル含有紙板製シューズボックスの展開を発表し、導入予定のPPWR義務遵守のため**2026年**までにバージン繊維投入の排除を目標としました。

**2024年3月**:Cross Country Box Companyは、中西部の製造施設で生産能力を拡大し、1時間あたり**15,000個**のブランクを処理できる新しい高速フラットベッド型抜きラインを稼働させ、アスレチックシューズボックス形式の生産能力を推定**22%**増加させました。

**2024年6月**:著名なD2Cスニーカーブランドが、限定版製品ランでNFCチップ埋め込み型シューズボックスを導入し、消費者がスマートフォンのタップで製品の出所を認証し、限定デジタルコンテンツにアクセスし、保証請求を登録できるようにしました。

**2024年9月**:Packman Packaging Pvt. Ltd.は、シューズパッケージング生産ラインでFSC CoC認証を取得し、履物ブランド顧客が輸出市場において製品マーケティング資料に認証済み持続可能パッケージングの主張を含めることができるようになりました。

**2024年11月**:アジア太平洋地域の地域貿易機関が、靴用パッケージのリサイクル可能性表示に関する更新された自主ガイドラインを発表し、使用済み廃棄時の消費者の混乱を減らすため、加盟市場全体で標準化されたアイコンと材料識別コードを推奨しました。

**2025年2月**:ある高級ファッショングループが、ヨーロッパの3つの主要都市でシューズボックスの回収・再利用プログラムを試験的に実施し、店頭で破損のないパッケージを返却した消費者にインセンティブクレジットを提供し、回収された箱は改装されて二次流通チャネルで再展開されました。

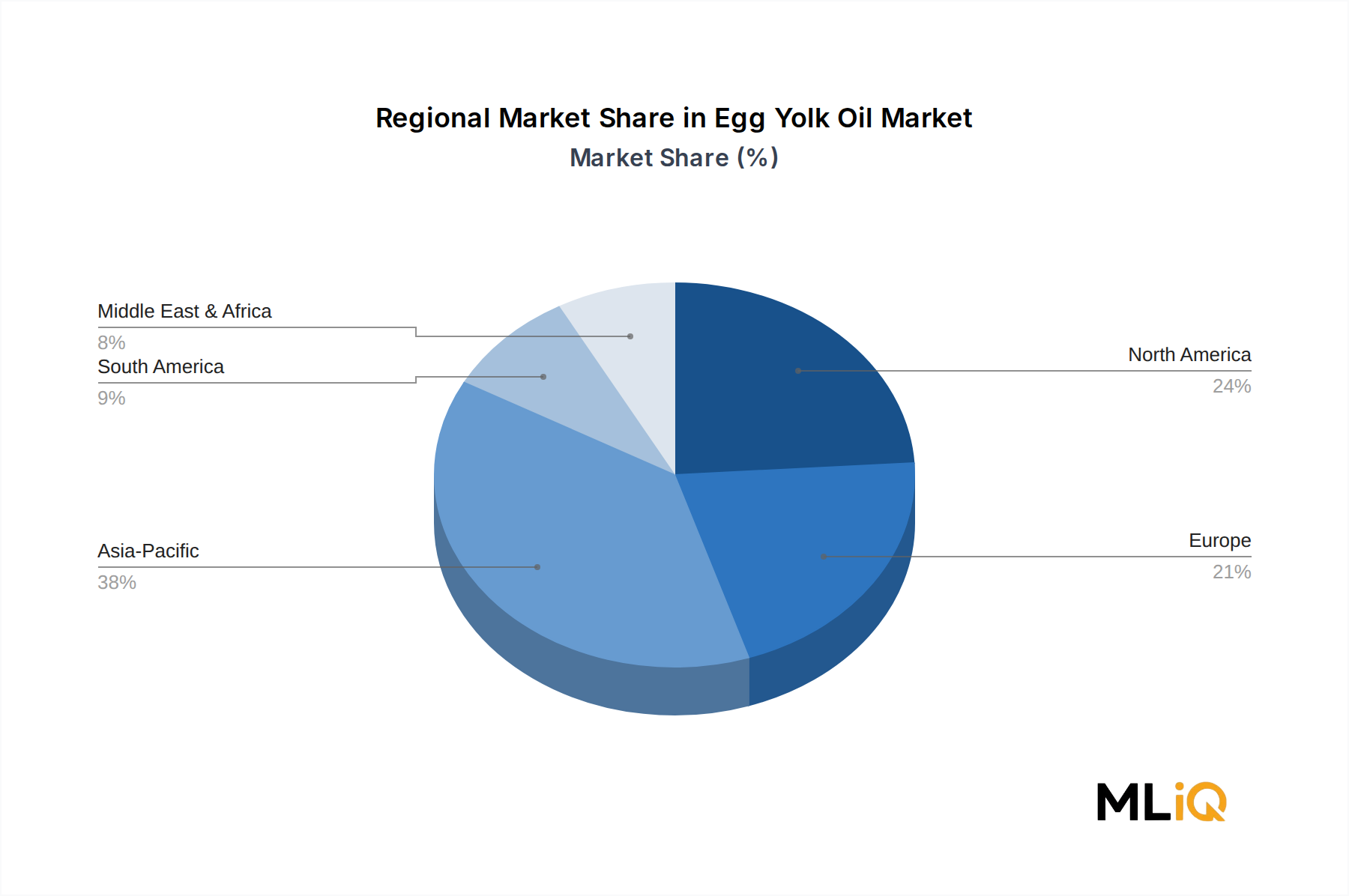

靴用パッケージ市場は、世界の履物生産と消費地域の根本的な異質性を反映して、成長率、市場の成熟度、材料の好み、および需要ドライバーにおいて顕著な地域差を示しています。

アジア太平洋地域は、量と価値の両面で疑いなく最大の地域市場であり、基準年における世界の靴用パッケージ市場収益の約**42~46%**を占めると推定されています。中国はこの地域内で優位を占めており、世界最大の履物生産国であると同時に、急速に成長する国内消費市場としても機能しています。地域CAGRは世界の平均を上回る**4.1%**と推定されており、インド、ベトナム、インドネシア、フィリピンにおける中間層の履物消費の増加、およびブランドが中国一極集中からサプライチェーンを多様化する中でのベトナムとバングラデシュにおける輸出製造の継続的な拡大が牽引しています。インドの組織化された小売の拡大とEコマースにおける履物の浸透の増加は、アジア太平洋地域内で特に高成長のサブマーケットとなっています。

北米は最も成熟した地域市場であり、世界の価値の**22~25%**の収益シェアと推定されています。米国はこの地域内で優位を占めており、高い一人当たり履物支出、大規模なアスレチックおよびパフォーマンスフットウェアセグメント、発達したEコマースインフラが特徴です。地域CAGRは**2.4%**と推定されており、市場の成熟度を反映しつつも、プレミアム化トレンド、持続可能なパッケージ仕様への需要の増加、そしてプレミアムボックス投資を促進する再興するコレクタブルスニーカー文化によって維持されています。カナダとメキシコは増分的な成長に貢献しており、メキシコは北米ブランド向けの履物製造のニアショアリングから恩恵を受けています。

欧州は世界の靴用パッケージ市場価値の推定**18~20%**を占め、地域CAGRは約**2.8%**です。ドイツ、英国、フランス、イタリアが主要な需要中心であり、国内消費と高級履物輸出製造の両方にサービスを提供しています。この地域はパッケージングの持続可能性に関する規制が世界で最も進んでおり、これが再構築への投資を加速させ、認定されたリサイクル含有サプライチェーンを持つコンバーターに差別化の機会を生み出しています。北欧諸国およびベネルクス市場は、プレミアムな持続可能パッケージ形式に対する平均以上の受容性を示しています。

ラテンアメリカは新興成長市場であり、ブラジルとアルゼンチンが主要な需要中心で、推定地域CAGRは**3.5%**です。ブラジルの大規模な国内履物製造部門と小売の形式化の進展が主要な需要ドライバーです。中東およびアフリカは初期段階の市場であり、総収益シェアは**5%**未満ですが、GCC市場と南アフリカでは組織化された小売の浸透が進んでおり、平均以上の地域成長率でブランド化された靴用パッケージソリューションへの新たな需要を生み出しています。

靴用パッケージ市場は、集中型調達機能を持つグローバルな履物コングロマリットから、ディストリビューターまたはオンラインコンフィギュレータープラットフォームを通じて少量で購買する独立系ブティックブランドまで、構造的に多層な顧客ベースにサービスを提供しています。

ディスカウント小売チェーン向けのプライベートレーベル製品やバリューティア製品を製造する企業を含むマスマーケット履物メーカーは、最大量の購入者層を構成します。彼らの主な購入基準は、単位コストの最小化、供給の信頼性、寸法の標準化です。価格感度は極めて高く、認定サプライヤー間でわずか**3~5%**の単価差で切り替えの決定が頻繁に引き起こされます。調達は通常集中化されており、年間または半期ごとの再交渉サイクルを持つ契約ベースであり、ブランド差別化の物語よりも原材料コストベンチマークに大きく影響されます。

日本は、アジア太平洋地域の重要な一角を占める成熟した経済大国であり、靴用パッケージ市場においても独自の特性を示しています。世界の靴用パッケージ市場が基準年で約1兆5,870億円と評価され、年率3%で成長する中、アジア太平洋地域が全体の42~46%を占め、4.1%という高い成長率を牽引しています。日本市場は、このアジア太平洋地域の成長に貢献しつつも、国内における安定した消費習慣と高品質への要求が特徴です。

日本市場における主要なプレーヤーとしては、直接的に靴用パッケージに特化した国内企業は限定的ですが、王子ホールディングス、日本製紙、レンゴーといった大手製紙・パッケージング企業が紙製パッケージング材料の供給を担っています。これらの企業は、国内外のフットウェアブランドに対して、リサイクル紙材や環境配慮型素材を用いた製品を提供しています。また、アシックスやミズノといった国内大手フットウェアブランドは、サプライチェーンの効率性と品質を重視し、信頼性の高いパッケージングパートナーと連携しています。

日本における規制・標準フレームワークとしては、「容器包装リサイクル法」が極めて重要です。これは、事業者に容器包装の使用量削減、再利用、リサイクルの義務を課しており、特に紙製パッケージの設計と回収システムに大きな影響を与えています。また、「JIS(日本工業規格)」は、パッケージング材料の品質、安全性、試験方法に関する基準を確立しており、製品の信頼性を担保する上で不可欠です。近年では、サステナビリティへの意識の高まりから、消費者は環境負荷の低いパッケージングを求める傾向にあり、企業もFSC認証材の使用やプラスチック使用量の削減に積極的に取り組んでいます。

流通チャネルと消費者行動においては、日本市場固有のパターンが見られます。Eコマースは急速に成長しており、特にファッションやスニーカーの分野でオンライン購入が普及しています。これにより、輸送中の損傷から製品を保護し、同時に「アンボックス体験」を向上させるための、より堅牢でデザイン性の高いパッケージングが求められています。一方、百貨店や専門店、大規模小売店といったオフラインチャネルも依然として重要であり、店頭での陳列や顧客体験を考慮した、高品質で美観を重視したパッケージングが不可欠です。日本の消費者は、製品だけでなくパッケージの品質、美しさ、そして環境への配慮に対して高い期待を抱いています。限定版スニーカーなどのコレクター文化も強く、プレミアムなパッケージングは製品価値を高める要素として認識されています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が靴パッケージング市場市場の拡大を後押しすると予測されています。

市場の主要企業には、珠海卓雅包装製品有限公司, パッケージング・オブ・ザ・ワールド, エレベーテッド・パッケージング, パックマン・パッケージング株式会社, クロスカントリー・ボックス・カンパニー, パッククイーン, プレシャス・パッケージング, ロイヤル・パッカーズ, サムラート・ボックス・マニュファクチャリング株式会社, スニーカーボックス・カンパニーが含まれます。

市場セグメントにはタイプ, 素材, 流通チャネルが含まれます。

2022年時点の市場規模は323.1 millionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (million) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「靴パッケージング市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

靴パッケージング市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。