1. 血液処理装置および消耗品市場市場の主要な成長要因は何ですか?

; Increasing Food Security Concerns; Inclination Toward a Healthy Lifestyleなどの要因が血液処理装置および消耗品市場市場の拡大を後押しすると予測されています。

+1 2315155523

血液処理装置および消耗品市場

血液処理装置および消耗品市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

血液処理装置および消耗品市場は、2025年に91.3億ドル (約1兆4,150億円)と評価されており、安全な輸血、高度な血液学的診断、および外科手術件数の増加という世界的な需要の高まりに牽引され、2033年まで年平均成長率(CAGR)7.4%で拡大すると予測されています。この市場は、献血用冷凍庫、血液加温器、血液型判定分析装置、ヘマトクリット遠心分離機、血液細胞処理装置などの幅広い機器と、血液バッグ、採血管、血液フィルター、凝固試薬、血液学試薬、輸血セットなどの包括的な消耗品ポートフォリオを含んでいます。

主な需要要因としては、貧血、血友病、様々な血液がんなど、頻繁な血液成分処理と輸血を必要とする慢性疾患の有病率の上昇が挙げられます。パンデミック後の回復に伴い、世界の外科手術件数は増加を続けており、待機手術と緊急手術の両方が血液製剤および関連する処理用消耗品の消費量の増加に貢献しています。特に北米、西ヨーロッパ、日本において、高齢患者が輸血受給者の大部分を占めるため、世界的な高齢化も構造的な追い風となっています。

成長を後押しするマクロレベルの追い風には、特にアジア太平洋地域、ラテンアメリカ、サブサハラアフリカなどの開発途上経済における政府主導の血液安全イニシアティブがあり、これが献血インフラへの投資を促進しています。世界保健機関(WHO)による100%献血と最新の血液スクリーニングプロトコルへの推進は、以前はサービスが行き届いていなかった市場で、高度な処理装置と使い捨て消耗品の調達を加速させています。健康保険の普及と公衆衛生支出の増加によって促進される診断検査ネットワークの並行的な拡大も、病院、献血施設、診断センター、学術機関における需要をさらに増幅させています。

技術革新は競争環境を再形成しています。血液型判定、交差適合試験、凝固検査の自動化は、手作業によるエラー率を低減し、検査室のターンアラウンドタイムを短縮しています。デジタル接続と検査情報管理システム(LIMS)の血液処理装置との統合は、トレーサビリティと規制コンプライアンスを強化しています。次世代のアフェレーシスプラットフォームと閉鎖型血液成分分離装置は、世界中の大量輸血センターで普及しつつあります。

将来を見据えると、市場は、ポイントオブケア検査機能の拡大、国家血液プログラムへの公的および私的投資の増加、および広範な血液モニタリングを必要とするバイオシミラーおよび生物学的療法の成長から大きく恩恵を受けると予想されます。2033年までに、市場は大幅に大きな商業的機会を提示すると予測されており、装置の設置基盤が成熟し、試薬/ディスポーザブルの需要が加速するにつれて、消耗品が総収益に占める割合が増加すると見込まれます。競争環境は適度に統合されたままであり、多国籍企業は自動化の深度、規制承認、およびサプライチェーンの信頼性で競合しています。

血液処理装置および消耗品市場において、消耗品セグメントは常に総収益の最大のシェアを生み出しており、これはすべてのエンドユーザーカテゴリーにおける消耗品購入の繰り返しの高頻度性に根ざした構造的な現象です。7年から15年という長い交換サイクルを持つ資本設備とは異なり、採血管、血液バッグ、採血針、凝固試薬、血液学試薬、血液フィルターなどの消耗品は継続的に調達され、メーカーに予測可能で年金のような収益源をもたらします。

採血管は消耗品の中で最も大量に消費されるサブセグメントの一つであり、世界中の病院、診断センター、献血施設で毎年数十億本が消費されています。採血から遠心分離までの前分析プロセスの標準化が進むにつれて、全血球計算分析用のEDTA管、凝固研究用のクエン酸管、生化学検査用の血清分離管など、特殊なチューブタイプの需要が高まっています。同様に、血液バッグは血液成分調製(濃厚赤血球、血小板濃厚液、新鮮凍結血漿)にとって不可欠な消耗品であり、その単位消費量は国家の献血および輸血率と密接に関連しています。

凝固試薬と血液学試薬は特に高価値の消耗品サブカテゴリーであり、装置固有のものであり、検証済みのベンダーロックイン契約の対象となります。この力学は大きな切り替え障壁を生み出し、試薬メーカーの高い粗利益を支えています。Roche Holdings AG、Abbott Laboratories、Biomerieux SA、Bio-Rad Laboratoriesなどの主要企業は、設置済みの装置基盤に合わせた試薬ポートフォリオを戦略的に構築し、独占的な消耗品収益を確保しています。

血液フィルター、輸血セット、血液型判定試薬は、臨床的に重要性が増している追加の消耗品カテゴリーです。発熱性非溶血性輸血反応を低減することを目的とした白血球除去フィルターの採用は、輸血医学の現場における高仕様血液フィルターの使用を拡大しています。血液型判定試薬はゲルベースおよび自動化マイクロカラム形式へと進化しており、従来のチューブベースの手法に取って代わり、多忙な献血施設における高スループットをサポートしています。

血液処理における閉鎖型、滅菌済み、使い捨てシステムへの移行は、消耗品の単位量を拡大する重要な構造的トレンドです。特に米国(FDA)、欧州連合(CEマーキング)、および日本(PMDA)で厳格な使い捨て経路に関する規制要件は、消耗品の再処理を抑制し、単位量の増加を促進しています。血液成分における病原体低減技術への同時推進も、リボフラビンおよびアモトサレンベースの不活化システムに対応する特殊な消耗品キットの需要を生み出しています。

競争力学の観点から見ると、消耗品セグメントはグローバルな多国籍メーカーと地域の専門サプライヤーが混在する特徴があります。多国籍企業は原材料調達における規模の経済とグローバルな流通ネットワークを活用してコストと信頼性で競合し、地域のサプライヤーは地域ごとの規制遵守とエンドユーザーへの近接性で競合します。特に血液バッグおよび採血管サブセグメントでは、受託製造およびプライベートラベル契約が普及しています。全体として、消耗品セグメントは予測期間を通じて収益のリーダーシップを維持すると予想されており、自動化主導の検査量が増加し、精密医療アプリケーションが患者エピソードあたりの消費される試薬の種類と量を拡大するにつれて、総市場収益に占めるシェアは緩やかに増加すると予想されます。

血液処理装置および消耗品市場は、明確な需要要因と構造的制約によって形成されており、それぞれが定量化可能な市場への影響を持っています。

世界的な外科手術件数の増加は、主要な需要要因として機能しています。WHOは、世界中で年間3億件を超える外科手術が実施されており、そのかなりの割合が術周期の血液管理と輸血サポートを必要とすると推定しています。COVID-19パンデミック中に蓄積された待機手術の滞留が解消され続けるにつれて、北米とヨーロッパでは手術件数がパンデミック前の基準を上回って推移しており、血液バッグ、輸血セット、血液フィルターの消費量を直接的に押し上げています。

血液疾患の世界的な有病率は、2番目の重要な推進要因です。WHOの疫学データによると、世界中で約16.2億人が貧血に苦しんでおり、血液学的評価、そして重症の場合には輸血を必要とする膨大かつ増加する患者群を生み出しています。サラセミア、鎌状赤血球症、血友病は、合わせて数千万人の患者に影響を与えており、慢性的な輸血または血液製剤ベースの治療を必要とし、高水準の消耗品利用を維持しています。

新興市場における献血インフラの拡大は、マクロレベルの追い風となっています。インド、中国、ブラジル、サブサハラアフリカ諸国の政府は、血液安全プログラムに割り当てられる医療予算を増額しています。インドの国家血液政策と中国の第14次5カ年計画はいずれも、自主献血ネットワークの拡大と献血施設設備の近代化に関する規定を含んでおり、献血用冷凍庫、献血用冷蔵庫、血液型判定分析装置の設備調達を推進しています。

制約面では、厳格な規制経路が市場参入および製品改良に対する重要な障壁となっています。FDAの510(k)およびPMAフレームワーク、ならびにEU MDR 2017/745(2021年に完全に適用)に基づく装置の承認には、広範な臨床検証データと市販後監視義務が必要であり、新規参入企業にとって市場投入までの時間と開発コストを増加させます。

価格に敏感な市場、特に東南アジア、ラテンアメリカ、東ヨーロッパの一部における償還制限は、プレミアム装置の採用を制約し、調達を低コストで低自動化の代替品に偏らせています。公衆衛生システムへの予算圧力は、資本支出サイクルをさらに圧縮し、老朽化した設置済み装置基盤の刷新を遅らせています。

血液処理装置および消耗品市場の競争環境は適度に統合されており、デバイスと消耗品サブセグメントの両方で、主要な10社が合計で相当な市場シェアを占めています。

テルモ株式会社:日本の多様な医療機器メーカーであり、血液バッグシステム、アフェレーシス技術、血液成分処理において世界をリードしており、特にアジア太平洋市場で強みを示し、国際的な事業展開を拡大しています。

Haemonetics Corporation:血液管理ソリューションの専門企業であるHaemoneticsは、アフェレーシスおよび血液処理装置において主導的な地位を占めており、自動血液成分収集システム、止血管理、病院輸血ソフトウェアプラットフォームにわたるポートフォリオを持っています。

Grifols International:血漿由来療法と血液診断薬の垂直統合型グローバルリーダーであるGrifolsは、PRIMUSおよびERYTRA血液型判定分析装置プラットフォームと統合された輸血診断事業部門を通じて、強力な競争力を維持しています。

Becton, Dickinson And Company:採血装置市場の支配的な存在であるBecton, Dickinson And Companyは、BD Vacutainer製品ファミリーと広範なグローバル流通インフラに支えられ、採血管および関連する前分析消耗品の世界最大のシェアを占めています。

Roche Holdings AG:主に診断薬および試薬分野で競合しているRoche Holdings AGは、cobasプラットフォームエコシステムを活用して、高スループットの血液学および凝固検査ソリューションを提供し、その設置基盤に結びついた強力な試薬需要による収益を得ています。

Thermogenesis Corporation:細胞療法および血液処理自動化の専門企業であるThermogenesis Corporationは、幹細胞分離および血液成分分離のためのc-GMP準拠自動装置に焦点を当て、臨床および研究の両方のエンドユーザーにサービスを提供しています。

Biomerieux SA:感染症診断と血液安全の交差点で競合するBiomerieux SAは、献血施設の品質保証ワークフローに不可欠な血液培養システムと輸血媒介感染症スクリーニングプラットフォームを提供しています。

Abbott Laboratories:血液学および免疫測定診断薬の主要な競合企業であるAbbott Laboratoriesは、CELL-DYNおよびAlinity血液学分析装置と包括的な試薬ポートフォリオを提供し、世界中の病院および診断検査施設にサービスを提供しています。

Bio-Rad Laboratories:血液型判定および免疫血液学を専門とするBio-Rad Laboratoriesは、交差適合試験および抗体スクリーニングのために輸血医学検査室で広く採用されているID-Systemゲルカード技術で知られています。

Danaher Corporation:Beckman CoulterおよびRadiometerの子会社を通じて事業を展開するDanaher Corporationは、血液学、凝固、血液ガス分析の各セグメントで競合しており、検査室の自動化と接続された診断エコシステムに重点を置いています。

2025年1月:Haemonetics Corporationは、NexSys PCSアフェレーシスプラットフォームの商業展開をヨーロッパの5つの追加市場に拡大し、強化されたドナー管理ソフトウェア統合により大量の血漿収集センターをターゲットとすることを発表しました。

2025年3月:テルモ株式会社は、細菌検出互換機能を統合した次世代OPTA血液バッグシステムがEU MDRフレームワークの下でCEマーク承認を受けたと発表し、ドイツ、フランス、英国の輸血センターをターゲットとしています。

2025年5月:Bio-Rad Laboratoriesは、IH-500自動免疫血液学分析装置の更新版を発売し、試薬の搭載容量の拡大と、微弱抗原検出のためのソフトウェアアルゴリズムの改善を組み込み、高スループットのリファレンスラボラトリーを対象としています。

2024年7月:Grifols Internationalは、東南アジアの主要な献血施設コンソーシアムと戦略的提携を結び、フィリピン、ベトナム、タイの地域施設に統合型ERYTRA Eflexis血液型判定システムを供給することを発表しました。これは新興市場での大幅な拡大を示すものです。

2024年10月:Becton, Dickinson And Companyは、熱帯気候貯蔵条件での添加剤安定性を強化した新世代のBD Vacutainer採血管の規制承認を完了し、サブサハラアフリカおよび南アジアの調達プログラムをターゲットとしています。

2024年12月:Danaher CorporationのBeckman Coulter部門は、米国血液学会の年次総会でDxH 900血液学分析装置を発表し、臨床検査室における手作業による鑑別計算の負担を軽減することを目的としたAI支援形態レビュー機能を紹介しました。

血液処理装置および消耗品市場は、成長軌道と収益貢献の両面で地域的な不均一性を示しており、医療インフラの成熟度、規制環境、疫学的プロファイルの違いを反映しています。

北米は最も成熟しており、最高の収益を上げている地域であり、2025年には世界の市場収益の推定34~36%を占めます。米国は、病院ベースの献血施設の高密度、高度な輸血医療インフラ、強力な償還制度に牽引され、支配的な国内市場となっています。地域CAGRは2033年まで約5.8~6.2%と推定されており、成熟した設置基盤と、プレミアムデバイスのアップグレードおよびポイントオブケア検査の採用増加によって部分的に相殺されています。カナダとメキシコは漸進的に貢献しており、メキシコは医療インフラの拡大に関連する中程度の成長機会を示しています。

ヨーロッパは2番目に大きな地域市場であり、世界の収益の約28~30%を貢献しています。ドイツ、英国、フランスが主要な国内市場であり、それぞれ資金が潤沢な公衆衛生システムと欧州医薬品品質理事会(EDQM)のフレームワークに基づく厳格な血液安全基準が特徴です。地域CAGRは5.5~6.0%と推定されており、EU MDR準拠に牽引されるデバイス交換サイクルと、病院輸血検査室における自動化の採用増加が影響しています。

アジア太平洋地域は最も急速に成長している地域であり、中国、インド、日本、韓国が牽引し、2033年まで9.2~9.8%のCAGRが予測されています。中国の拡大する病院ネットワークと国家血液プログラムへの投資が主要な需要要因であり、インドの深刻な貧血負担と外科手術件数の増加傾向が消耗品消費の大幅な成長を生み出しています。日本と韓国は、成熟した検査室自動化の普及に支えられた高価値デバイスの調達に貢献しています。ASEAN市場は、献血インフラ投資が加速するにつれて、中期的な重要な成長機会として浮上しています。

ラテンアメリカは地域CAGR約7.0~7.5%と予測されており、ブラジルとアルゼンチンが最大の国内市場です。政府の血液安全改革プログラムと拡大する私立病院ネットワークが主要な需要触媒です。

中東およびアフリカ地域は、最も高い潜在的な成長変動を提供します。GCC諸国(サウジアラビア、UAE)は、一人当たりの医療費が高いプレミアムデバイス市場を表す一方、サブサハラアフリカ市場は初期のインフラ整備段階にあり、国際保健機関の調達プログラムによって大きく支援されています。

血液処理装置および消耗品市場は、生成される使い捨てプラスチック消耗品の大量、および血液保管用コールドチェーン装置のエネルギー集約性によって、持続可能性とESG(環境・社会・ガバナンス)の監視をますます受けています。この市場が毎年産出する数十億本の採血管、血液バッグ、血液フィルター、プラスチック製試薬カートリッジは、環境規制当局とESG志向の機関投資家の両方から大きな注目を集めています。

欧州連合では、単一用途プラスチック指令とより広範な循環経済行動計画が、メーカーにバイオベース素材への代替、リサイクル可能な包装の革新、拡大生産者責任スキームの評価を促す上流からの圧力を生み出しています。患者の安全上の必要性から、医療機器は現在、最も厳格な使い捨てプラスチック禁止措置から免除されていますが、規制の方向性は明確です。2025年から2033年の予測期間において、より廃棄物の少ない製品アーキテクチャを積極的に開発するメーカーは、規制上の逆風が少なくなるでしょう。

献血施設におけるエネルギー消費は、重要でありながらしばしば過小評価されているESGのリスクです。血液バンクの超低温冷凍庫(血漿および幹細胞製品用に-80℃で稼働)と標準冷蔵庫(赤血球濃縮液用に2~6℃で稼働)は、世界中の数万施設で継続的に高エネルギーを消費します。Haemonetics CorporationやTerumo Corporationを含む主要メーカーは、エネルギー効率の高いコンプレッサー技術と、天然冷媒に対応する冷却システム(HFOまたはCO2を使用)の開発プログラムを開始しています。

血液処理装置および消耗品市場において、日本はアジア太平洋地域における急速な成長を牽引する重要な市場の一つです。このセグメントは、2025年にグローバル市場が91.3億ドル(約1兆4,150億円)と評価される中、国内では数十億ドル規模に達すると推定されており、特に高価値デバイスの調達において存在感を示しています。日本経済の成熟性と安定した医療インフラ、そして高齢化の進行が、この市場の主要な推進要因となっています。国内の高齢患者は輸血受給者の大部分を占めるため、血液製剤および関連消耗品に対する着実な需要を創出しています。また、高度な血液学的診断の需要が高く、品質と安全に対する意識が非常に高いことが市場の特性として挙げられます。

日本市場における主要なプレーヤーとしては、国内に本社を置くテルモ株式会社が挙げられます。同社は血液バッグシステム、アフェレーシス技術、血液成分処理においてグローバルリーダーであり、特にアジア太平洋地域で強い存在感を示しています。さらに、Roche Holdings AG、Abbott Laboratories、Becton, Dickinson And Company、Haemonetics Corporation、Grifols Internationalといった多国籍企業も、日本市場に強力な子会社や事業展開を通じて深く関与しています。規制面では、医薬品医療機器総合機構(PMDA)が医療機器の承認と監視を厳格に実施しており、製品の市場導入には米国FDAや欧州EU MDRと同様に、広範な臨床検証データと市販後監視義務が求められます。PMDAの規制は、血液処理装置および消耗品の安全性と品質を確保する上で極めて重要な役割を果たしています。

流通チャネルは、日本の医療機器市場の特有の性質を反映しています。多くの主要企業は、専門的な医療機器卸売業者や代理店を通じて製品を流通させ、病院や献血施設、診断センターなどに供給しています。長期的な関係構築、包括的な技術サポート、迅速なアフターサービスが重視される傾向にあります。消費者(患者および医療従事者)の行動パターンとしては、安全性と品質に対する極めて高い要求、および最新の医療技術に対する信頼と受容が特徴です。また、病原体低減技術や閉鎖型・滅菌済みの使い捨てシステムへの移行は、厳格な規制要件と相まって、国内の消耗品消費量を増加させる主要な構造的トレンドとなっています。市場は、成熟しながらも、品質向上と効率化を追求する技術革新に継続的に投資していくと見込まれます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

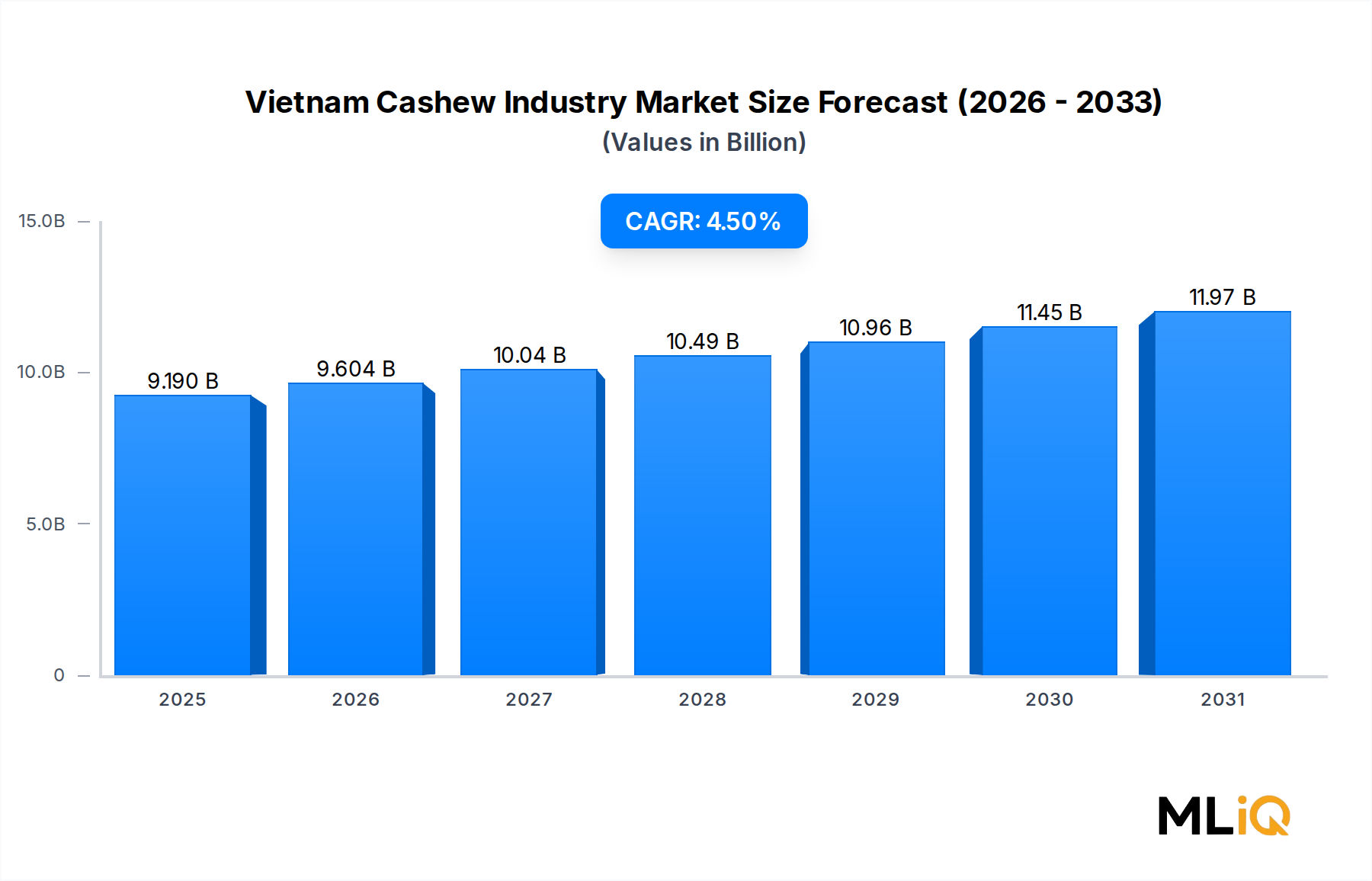

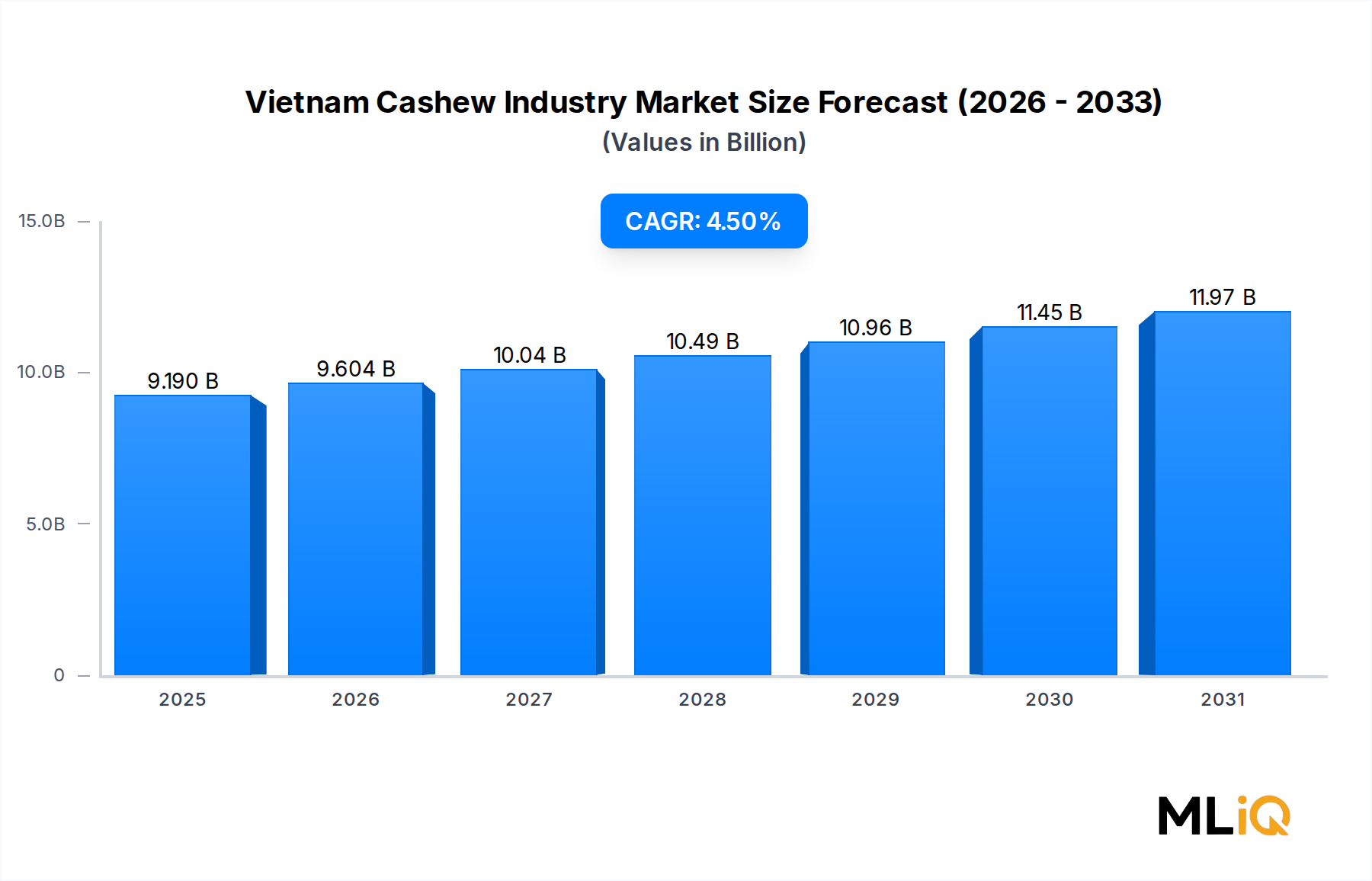

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

; Increasing Food Security Concerns; Inclination Toward a Healthy Lifestyleなどの要因が血液処理装置および消耗品市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ヘモネティクス・コーポレーション, グリフォルス・インターナショナル, ベクトン, ディキンソン・アンド・カンパニー, ロシュ・ホールディングスAG, サーモジェネシス・コーポレーション, テルモ株式会社, バイオメリューSA, アボット・ラボラトリーズ, バイオ・ラッド・ラボラトリーズ, ダナハー・コーポレーションが含まれます。

市場セグメントには血液処理装置, 消耗品, エンドユーザーが含まれます。

2022年時点の市場規模は9.19 billionと推定されています。

; Increasing Food Security Concerns; Inclination Toward a Healthy Lifestyle.

Expanding Processed Cashew Market.

; Unfavorable Climatic Conditions; Higher Market Entry Cost.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3800米ドル、4500米ドル、5800米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「血液処理装置および消耗品市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

血液処理装置および消耗品市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。