1. 欧州殺菌剤市場市場の主要な成長要因は何ですか?

などの要因が欧州殺菌剤市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

欧州殺菌剤市場は現在、51.3億ドル(約7,950億円)と評価されており、予測期間中に年平均成長率(CAGR)3.71%で拡大すると予測されています。この着実な成長軌道は、この地域の深い農業の伝統、多様な作物システムにおける真菌性病原体への脆弱性、そして化学薬品の承認を厳格化しながら、より環境に優しい製剤への革新を推進するという政策環境を反映しています。

欧州の農業セクターは、穀物、果物、野菜、油糧種子にわたる収量安定性を脅かす真菌性疾患による絶え間ない圧力に直面しています。フザリウム、ボトリチス、セプトリア、うどんこ病菌株などの病原体は、耐性プロファイルを進化させ続けており、次世代殺菌剤化学の継続的な開発と展開を必要としています。市場の成長は、フランス、ドイツ、スペイン、イタリア、ウクライナといった主要生産国における耕作強度の増加に支えられており、これらの国では殺菌剤の施用は補完的というよりも農学的に不可欠であると考えられています。

マクロ経済的な追い風には、精密農業の採用拡大が含まれ、これにより殺菌剤のより標的を絞った施用が可能になり、費用対効果が向上しています。ドローンと衛星監視を伴うデジタル散布管理ツールの統合により、栽培者は最適なタイミングで殺菌剤を施用でき、ヘクタールあたりのコストを削減しながら有効性を維持できます。さらに、気候変動は大陸全体の真菌性疾患の圧力を再形成しています。北欧における温暖な冬は葉面病原体の活動期を延長し、地中海地域における湿度上昇はブドウおよび野菜作物における病害発生率を激化させています。

助成された諮問サービス、統合的病害虫管理(IPM)の義務化、およびEU資金による農業革新プログラムを通じた政府支援は、管理された殺菌剤使用のための構造化された枠組みを提供しています。欧州グリーンディールとその「Farm to Fork」戦略は、2030年までに化学農薬の使用を50%削減するという野心的な目標を導入し、量的な成長への制約と、特に生物農薬およびSDHIクラス殺菌剤セグメントにおけるプレミアム化の強力な触媒の両方を生み出しています。

主要な需要促進要因には、トマト栽培の増加、温室技術の採用、および欧州都市部での生鮮農産物の消費増加が含まれます。特にオランダとスペインにおける環境制御型農業の拡大は、高湿度の温室条件に適した浸透性および接触性殺菌剤に対する一貫した大量需要を生み出しています。

今後、市場は多国籍農薬企業間の統合の継続、生物農薬の市場シェア増加、および栽培者が葉面散布頻度を最小限に抑えようとすることに伴う種子処理製剤の顕著な増加が見込まれます。規制順守と農学的性能のバランスが、今世紀末までこの市場の競争力学を決定するでしょう。

欧州殺菌剤市場において、果物・野菜作物タイプセグメントは、この地域の広範なブドウ、トマト、ジャガイモ、および軟果実栽培に牽引され、最大の収益源となるカテゴリーを占めています。このセグメントは、総作付面積に比して不釣り合いな殺菌剤使用量を占めており、これは園芸生産システムを特徴づけるヘクタールあたりの高い散布量、作物価値の高さ、および病害感受性を反映しています。

南欧における殺菌剤消費の大部分はブドウ栽培単独で占められています。フランス、イタリア、スペインは、世界最大のワイン用ブドウ生産地帯を合わせて擁しており、べと病(Plasmopara viticola)と灰色かび病(Botrytis cinerea)を管理するために、生育期ごとに複数回の殺菌剤散布が必要です。これら2つの病原体だけでも、湿度が高い年には保護されていないブドウ畑で40%を超える収量損失を引き起こす可能性があり、殺菌剤の使用は交渉の余地のない農学的投資となっています。ワイン生産のプレミアム性も、SDHI(コハク酸脱水素酵素阻害剤)および多作用点接触型製品を含む、より高価な殺菌剤化学の展開をさらに正当化します。

トマト栽培は、レポートデータで挙げられている主要な需要促進要因でもある重要な最終用途作物であり、露地栽培と環境制御型システムの両方で拡大しています。スペインは欧州のトマト生産をリードしており、その栽培者は疫病(Phytophthora infestans)とすすかび病(Alternaria solani)による絶え間ない圧力に直面し、シーズンを通した殺菌剤プログラムを必要としています。2023年2月に発売されたシンジェンタ社のオロンディス・ウルトラは、トマト市場におけるうどんこ病予防に特化して位置づけられており、製品革新がこの高価値セグメントに直接的に向けられていることを示しています。

ドイツ、フランス、ポーランド、英国におけるジャガイモ栽培は、もう一つの大量殺菌剤消費カテゴリーを代表しています。ジャガイモにおける疫病管理は、欧州農業において最も集中的に管理されている病害プログラムの1つであり、栽培者は生育期に7〜14日間隔で殺菌剤を散布しています。病原体Phytophthora infestansは、攻撃性を高めた新たな菌株を進化させ続けており、保護剤および浸透性殺菌剤製品の両方に対する需要を維持しています。

イチゴ、ラズベリー、ブルーベリーを含む軟果実生産は、特に英国、ポーランド、オランダで、果物および野菜カテゴリー内で急速に成長しているサブセグメントです。これらの作物は灰色かび病とうどんこ病に非常に感受性が高く、ポリトンネルまたはガラス温室構造での生産は、気流制限と湿度蓄積により病害圧力を増加させます。

果物および野菜殺菌剤セグメントで市場シェアを積極的に競う主要企業には、シンジェンタグループ、BASF SE、バイエルAG、コルテバ・アグリサイエンスが含まれ、これらはすべて園芸用途向けの専用製品ポートフォリオを維持しています。このセグメントのシェアは、耐性管理ガイドラインが作用機序のローテーションをますます要求しているため、多作用点を持つ浸透性殺菌剤へと統合されつつあります。

温室園芸市場の動向は、このセグメントにおける殺菌剤需要と密接に絡み合っています。オランダ、ドイツ、スペインが環境制御インフラへの投資を継続するにつれて、残留物管理と作業員の再入室間隔が厳しく規制されている閉鎖型栽培システム向けに最適化された殺菌剤製剤が商業的な牽引力を獲得しています。この傾向は、セグメントのプレミアム化を加速させ、新規有効成分クラスの市場価格を上回る価格設定を支援しています。

欧州殺菌剤市場は、明確な成長促進要因と構造的制約の集合によって影響を受けており、それぞれが測定可能な市場への影響を伴います。

欧州の小売およびフードサービスチャネル全体でのトマト需要の増加は、主要な促進要因です。欧州のトマト消費量は年間1,700万トンを超え、生産はスペイン、イタリア、オランダに集中しています。温室トマト栽培の拡大は、殺菌剤の使用が集中的かつ年間を通じて行われるセグメントであり、殺菌剤の調達量の増加に直接的に繋がっています。生産者および温室イノベーターとしてのスペインの優位性は、この促進要因の地理的集中を強化しています。

温室技術の採用が殺菌剤使用強度を拡大させています。環境制御型農業は微気候を生成し、収量の一貫性を向上させる一方で、湿度に起因する真菌性病害圧力を高めます。例えば、オランダのガラス温室運営者は、52週間の生産サイクル全体で継続的に実施される統合的な作物保護プログラムの一部として殺菌剤を施用しており、サプライヤーにとって予測可能で契約された需要を生み出しています。

EU資金による農業革新プログラムと国家農業補助金を通じた政府支援は、歴史的に農家が病害管理資材に投資することを可能にしてきました。病害リスクしきい値に連動した補助金付き作物保険制度も、リスク軽減ツールとしての殺菌剤使用を奨励しています。

制約面では、生理障害、害虫圧力、および真菌性疾患耐性による損失の増加がパラドックスを生み出しています。栽培者はより大きな病害圧力に直面している一方で、既存有効成分の効力低下に同時に遭遇しています。多剤耐性ボトリチス菌株およびアゾール耐性セプトリア個体群の発生は、農学者に散布プログラムの再設計を強いており、季節あたりの殺菌剤支出を増加させるが、散布あたりの効力を低下させています。

晩霜、干ばつストレス、異常降水イベントを含む不利な気候条件は、最適な散布タイミングを阻害し、不均一な保護と補償的な再散布につながっています。これらの気候的不規則性は、栽培者の予算にコスト変動をもたらし、影響を受けた季節には純殺菌剤市場需要を抑制する可能性があります。農薬市場は、これらの天候による需要変動を、農薬流通業者の財務計画における構造的リスク要因として広く反映しています。

住友化学株式会社:日本の化学大手であり、自社開発の有効成分と提携販売の両方を通じて欧州の殺菌剤市場で競争しています。特に穀物用途のトリアゾール系殺菌剤市場セグメントで強みを持っています。

ADAMA Agricultural Solutions Ltd:欧州に強力な流通ネットワークを持つ、主要なジェネリックおよび差別化された作物保護企業であり、穀物および野菜殺菌剤セグメントにおいて価格性能比で積極的に競争しています。

BASF SE:世界最大の農薬生産者の1つであり、RevysolやXemiumを含むSDHI化学プラットフォームを基盤とした堅固な殺菌剤ポートフォリオを維持しており、欧州の穀物および油糧種子市場で広く展開されています。

バイエルAG:SDHI、トリアゾール、ストロビルリンクラスにわたる包括的な殺菌剤製品群を運営しています。2023年1月のOerth Bioとの提携は、欧州の規制条件に適合する環境適合型作物保護ソリューション開発への戦略的コミットメントを示しています。

コルテバ・アグリサイエンス:2023年2月に発売されたUnivoqは、Inatreq活性成分を特徴とする初の穀物専用殺菌剤であり、欧州の穀物生産地域における耐性課題に対処する新規作用機序製品への注力を示しています。

FMC Corporation:独自の化学パイプラインを活用し、EUグリーンディールの要件に沿った生物農薬およびハイブリッド殺菌剤製剤に重点を置きながら、専門作物セグメントで差別化された殺菌剤ソリューションを提供しています。

Nufarm Ltd:オーストラリアに本社を置くグローバルに活動する農薬企業であり、穀物、油糧種子、芝生用途向けの費用競争力のある殺菌剤製剤ポートフォリオで欧州市場をターゲットにしています。

シンジェンタグループ:欧州の殺菌剤市場において支配的な存在であり、2023年2月にトマトのうどんこ病管理向けにOrondis Ultraを導入したことは、高価値の園芸セグメントにおけるカテゴリーリーダーシップを維持する意図を強調しています。

UPL Limited:欧州の中規模栽培者をターゲットとした手頃な価格の広範囲殺菌剤製品に焦点を当てており、地域農業協同組合や独立系小売業者を中心に流通戦略を構築しています。

Wynca Group (Wynca Chemicals):欧州市場での存在感を高めている中国の新興農薬生産者であり、主にジェネリック有効成分サプライチェーンで競争し、費用競争力のある原材料を作物保護化学品市場に供給しています。

2023年2月:コルテバ・アグリサイエンスは、穀物作物専用に設計された初の殺菌剤であるUnivoqを発売しました。これはInatreq独自の作用機序を特徴としています。Univoqは、主要な穀物病害に対して予防的、治療的、そして長期的な効果を発揮し、コルテバを欧州の穀物セグメントにおける確立されたSDHI-トリアゾール混合剤への直接的な挑戦者として位置付けています。

2023年2月:シンジェンタは、トマト栽培におけるうどんこ病予防の重要な進歩として、Orondis Ultraを欧州市場に導入しました。この製品は、トマト作物保護セグメントにおけるシンジェンタのリーダーシップを再確認し、スペイン、イタリア、オランダにおける温室および露地トマト生産における高性能殺菌剤の増大するニーズに対応します。

2023年1月:バイエルAGは、カリフォルニアを拠点とする農業バイオテクノロジー企業Oerth Bioと新たな戦略的パートナーシップを正式に締結しました。その目的は、作物保護技術を強化し、環境適合型の殺菌剤および殺虫剤ソリューションを開発することです。この協力は、バイエルが「Farm to Fork」戦略の下でEUの規制厳格化に適合する生物農薬およびリスク低減型殺菌剤プラットフォームへの移行を加速させると期待されています。

2023年~2024年(継続中):複数の欧州各国の規制機関は、EUの農薬再登録枠組みの下で、いくつかのトリアゾール系およびストロビルリン系有効成分の再評価プロセスを開始しました。これにより、広く使用されているいくつかの殺菌剤分子の継続的な承認状況に不確実性が生じ、代替化学品開発への業界投資を加速させています。

欧州殺菌剤市場は、作物構成、気候、規制の厳格さ、および技術採用レベルによって形成される顕著な地域的多様性を示しています。

スペインは、成長の勢いとヘクタールあたりの散布強度において欧州殺菌剤市場を支配しています。大規模なトマトおよび柑橘類生産、広大なブドウ畑、そして急速に拡大する温室インフラの組み合わせは、大陸で最も高い殺菌剤消費率の1つを生み出しています。スペインの地中海性気候は作物生育には有利であるものの、うどんこ病、べと病、ボトリチス菌による深刻な病害圧力を生み出し、年間を通じて強力な殺菌剤調達量を維持しています。スペインは、殺菌剤消費に関して欧州内で最も急速に成長している主要な国内市場として認識されています。

フランスは収益において最大の絶対市場を占めています。これは、世界最大である広大なワイン用ブドウ作付面積と、広範な穀物、油糧種子、テンサイ栽培が組み合わさっていることによるものです。フランスの果物・野菜市場はブドウ栽培と密接に結びついており、アペラシオン品質基準の下で殺菌剤プログラムが法的に義務付けられています。特定のトリアゾール類の段階的廃止を含むフランスの規制動向は、より近代的な化学品へと製品構成を再形成しています。

ドイツは高価値で技術集約型の殺菌剤市場であり、需要は穀物(小麦、大麦、ライ麦)および菜種生産に集中しています。ドイツの栽培者は、精密散布技術と耐性管理プロトコルの最も洗練された採用者の1つであり、先進的なSDHIおよび多作用点殺菌剤製品のプレミアム価格を支えています。ドイツはまた、BASF SEがルートヴィヒスハーフェンに本社を置くなど、農薬研究開発の主要拠点でもあります。

イタリアの殺菌剤市場は、フランスやスペインの作物構成を反映してブドウ栽培と園芸に大きく偏っていますが、オリーブ、トマト、核果類の生産からも顕著な貢献があります。イタリアは、EUの有機農業作付面積が拡大するにつれて成長しているセグメントである有機ブドウ栽培において、銅系殺菌剤の重要な消費者です。

ウクライナは地理的には東欧に位置しますが、歴史的に広大な穀物および油糧種子生産地域であるため、重要な殺菌剤消費市場でした。生物農薬市場と従来の殺菌剤セグメントの両方が、ウクライナの農業生産に影響を受けています。進行中の地政学的混乱はサプライチェーンの変動をもたらし、一部の需要を西欧のサプライヤーへと転換させています。

英国はブレグジット後、EU基準から徐々に乖離する独自の農薬規制枠組みを開発しており、コンプライアンスの複雑さと、二重登録要件を乗り越えることができるサプライヤーにとってのニッチ市場の機会の両方を生み出しています。

欧州は世界の殺菌剤貿易フローにおいて中心的な位置を占めており、主要な生産者、製剤製品の輸出国、および有効成分と中間体の輸入国として同時に機能しています。ドイツ、スイス、フランス、英国に集中する大陸の農薬製造拠点は、高価値の殺菌剤製剤を世界中に輸出する一方で、有効成分および化学中間体の割合をアジア、特に中国とインドから増やしています。

中国は、主要なトリアゾール中間体、ストロビルリン、クロロタロニル前駆体を含む殺菌剤有効成分の支配的な世界的供給国です。欧州の製剤メーカーが中国の化学サプライチェーンに依存していることは、関税および供給途絶リスクをもたらします。これは、2020年から2022年の期間中、輸送の混乱と原材料価格の高騰により、欧州の殺菌剤価格が複数の製品カテゴリーで推定15~25%上昇したことによって実証されています。この依存性は、種子処理市場および広範な作物保護化学品市場が、サプライチェーンの多様化とデュアルソーシング戦略を通じて軽減に取り組んできた構造的脆弱性です。

欧州内ではEU域内貿易フローは多大であり、ドイツ、フランス、オランダが主要な流通ハブとして機能し、東欧および南欧のより小規模な農業市場に殺菌剤製品を再分配しています。ブレグジット後の英国とEU間の貿易協定は、英仏海峡を越える殺菌剤輸出に追加の書類作成および適合性評価要件を導入しており、貿易摩擦と物流コストをわずかに増加させています。

関税の影響は、EU域内貿易障壁の撤廃により、EU単一市場内では比較的に抑制されてきました。しかし、特定の中国製農薬輸入に対するEUのアンチダンピング調査は、定期的に暫定関税を課しており、特許切れ殺菌剤製剤に使用されるジェネリック有効成分の着地コストに影響を与えています。これらの関税措置は、欧州のジェネリック製品に一時的な競争上の救済を提供してきました。

日本における殺菌剤市場は、全体的な農薬市場の一部として安定した推移を見せています。総農薬市場が約3,000億~4,000億円規模である中、殺菌剤はその中でも重要なセグメントであり、約1,000億~1,500億円規模と推定されます。日本の農業は、高齢化と耕作面積の減少という課題に直面していますが、高品質で安全な農産物への強い国内需要が市場を支えています。特に、高温多湿な気候は、水稲、果物、野菜などの主要作物において真菌性病害の発生リスクを高めるため、殺菌剤は不可欠な農業資材と位置付けられています。市場の成長は量よりも質にシフトしており、高付加価値製品や環境負荷の低い製剤への需要が伸びています。

日本市場で活動する主要企業には、本レポートでも言及されている住友化学株式会社のような国内大手、およびBASF、バイエル、シンジェンタ、コルテバ・アグリサイエンスといった多国籍企業の日本法人が含まれます。住友化学は、多様な作物向けに幅広い殺菌剤を提供しており、特にイネ、果物、野菜向けの製品に強みを持っています。これらの企業は、革新的な有効成分の開発に加え、生物農薬や精密農業に対応したソリューションを提供することで、競争力を維持しています。日本市場特有の栽培条件や規制に対応した製品開発・販売戦略が成功の鍵となります。

日本の殺菌剤市場は、「農薬取締法」によって厳しく規制されています。この法律は、農薬の登録、販売、使用に関する基準を定め、安全性と環境保護を徹底することを目的としています。また、「食品衛生法」に基づく残留農薬のポジティブリスト制度は、農産物中の残留基準値を設定し、消費者の安全を確保しています。有機農業の拡大に伴い、「日本農林規格(JAS)」による有機JAS制度も、生物農薬や天然由来成分を用いた製品の需要に影響を与えています。これらの規制は、メーカーに対し、より安全で効果的な新製品の開発と、厳格な品質管理を求めています。

日本における殺菌剤の主要な流通チャネルは、全国各地に広がる農業協同組合(JA)グループです。JAは、農家への資材供給、技術指導、共同販売などを一貫して行っており、殺菌剤の普及において中心的な役割を担っています。その他、専門の農業資材販売店や、一部メーカーによる直販、オンライン販売も存在します。日本の消費者は、農産物の「安全・安心」に対する意識が非常に高く、国産品への信頼も厚いです。環境への配慮や持続可能性への関心も高まっており、農薬使用量の削減を目的とした精密農業技術や、生物農薬などの選択肢が評価される傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

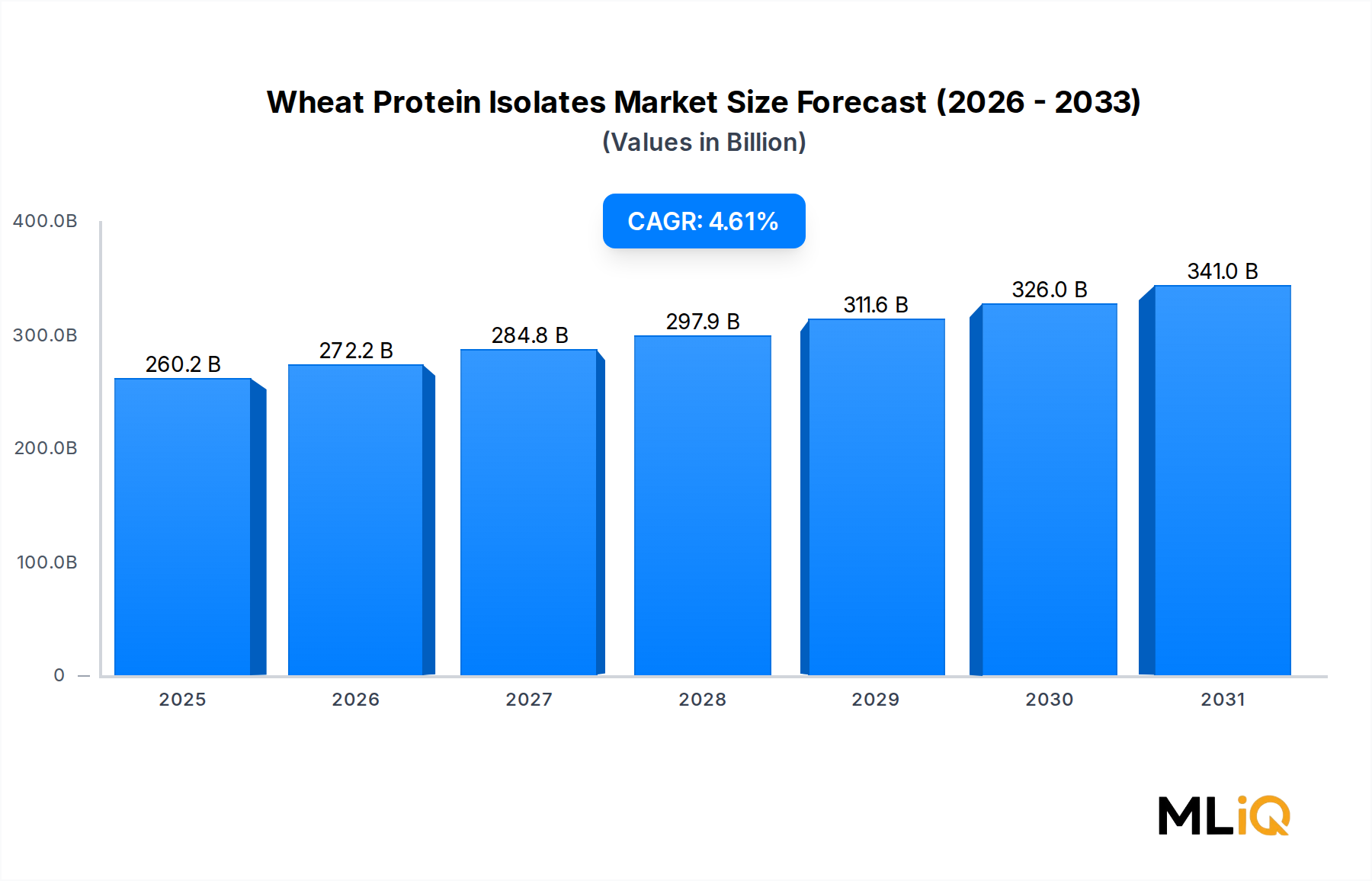

| 成長率 | 2020年から2034年までのCAGR 4.61% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が欧州殺菌剤市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ADAMA Agricultural Solutions Ltd, BASF SE, Bayer AG, Corteva Agriscience, FMC Corporation, Nufarm Ltd, Sumitomo Chemical Co Ltd, Syngenta Group, UPL Limited, Wynca Group (Wynca Chemicalsが含まれます。

市場セグメントには適用モード, 作物タイプ, 国別が含まれます。

2022年時点の市場規模は260.24 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「欧州殺菌剤市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

欧州殺菌剤市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。