1. ゲーミングアクセサリー市場市場の主要な成長要因は何ですか?

などの要因がゲーミングアクセサリー市場市場の拡大を後押しすると予測されています。

ゲーミングアクセサリー市場

ゲーミングアクセサリー市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界のゲーミングアクセサリー市場は、89億ドル(約1兆3,800億円)と評価されており、エンターテインメントテクノロジー、競技ゲーミング文化、および家電イノベーションの交差点に根ざした堅調な構造的需要を反映して、予測期間中に年平均成長率(CAGR)9.9%で拡大すると予測されています。この成長軌道は、人口統計の変化、デジタルインフラの拡大、そしてメインストリームのレジャーおよび競技活動としてのゲーミングの専門化の加速にまたがるマクロの追い風に支えられ、2030年代初頭までに大幅に上昇した評価額に達すると見込まれています。

その核となるゲーミングアクセサリー市場は、マルチプレイヤーオンラインゲームの世界的台頭、PCおよびコンソール両セグメントにおけるゲーミング対応デバイスの普及、そしてゲーム内パフォーマンスを向上させる周辺機器への投資意欲の高まりによって推進されています。特にPCゲーミングセグメントは、カジュアルプレイヤーと競技プレイヤーの両方が応答性、オーディオの明瞭さ、人間工学に基づいた快適性におけるわずかな向上を求めるため、高性能キーボード、マウス、ヘッドセットへの需要を引き続き牽引しています。一方、コンソールゲーミングセグメントも急速に追いついており、精密コントローラーや空間オーディオヘッドセットなどのアクセサリーがコンソール中心の層の間で注目を集めています。

接続性の革新は、最も決定的な構造的追い風の一つです。低遅延Bluetoothプロトコルやメーカー独自のワイヤレス技術の進歩に牽引された有線から無線アクセサリーへの移行は、消費者の期待とプレミアム価格決定力を再形成しています。かつては遅延のペナルティに悩まされていたワイヤレスゲーミング周辺機器は、現在ではプログレードの遅延しきい値を満たし、これまでアクセスできなかった競技セグメントを解放しています。

地理的な観点から見ると、アジア太平洋地域が数量でリードし、北米はユニットあたりの最高価値とプレミアムセグメントの浸透を誇ります。ヨーロッパはeスポーツ視聴者数と組織化された競技ゲーミングインフラが深まるにつれて着実な成長を維持しています。南米および中東・アフリカの新興市場は、スマートフォンゲーミングのクロスオーバー効果、ハードウェア価格の下落、ブロードバンドアクセスの拡大に後押しされ、高成長期に入っています。

特筆すべきは、eスポーツ市場の台頭が、より広範なアクセサリー市場に波及効果をもたらし、トーナメントグレードの機器が主流の消費者セグメントに普及していることです。主要な周辺機器メーカーによるブランド提携やプロチームのスポンサーシップは、製品認知度と消費者の信頼を高めています。ゲーミングアクセサリー市場は、家電市場のより広範なイノベーションサイクルからも恩恵を受けており、センサー技術、バッテリー化学、オーディオ処理の進歩が、より短いリフレッシュサイクルと高い機能差別化を伴うアクセサリー製品ラインに波及しています。

将来を見据えると、市場の見通しは非常にポジティブです。クラウドゲーミングインフラ、拡張現実および仮想現実ゲーミングプラットフォーム、AI駆動の周辺機器構成のパーソナライゼーションへの継続的な投資は、新しいアクセサリーカテゴリを生み出し、現在の見積もりをはるかに超える総ターゲット市場の境界を拡大するでしょう。

ゲーミングアクセサリー市場内で分析されたデバイスタイプセグメントの中で、PCセグメントが最大の収益シェアを占めており、この優位性は循環的ではなく構造的なものです。PCゲーミングは、標準入力デバイスのアップグレードを求めるカジュアルプレイヤーと、物理的および電子的パフォーマンスの限界で動作するハードウェアを要求する熱心な競技ゲーマーの両方にサービスを提供するため、エコシステムにおいて独自の地位を占めています。この二重のオーディエンスのダイナミクスは、エントリーレベルからウルトラプレミアムまで、幅広い価格帯で広範かつ持続的な需要を保証します。

PCセグメントの優位性は、いくつかの相互に強化し合う要因に支えられています。まず、PCゲーミングのモジュール性により、周辺機器はコアハードウェアとは独立して購入、交換、アップグレードされます。これは、メーカーが周辺機器の互換性や設計基準により多くの制御を行使するコンソールエコシステムとは異なります。このモジュール性により、コンソール市場にはない、繰り返しの購入サイクルが生まれます。コンソール市場では、1つのコントローラー購入でコンソール世代全体をカバーする可能性がありますが、PCゲーマーは対照的に、センサー技術が進歩すれば新しいマウスに、新しいスイッチアーキテクチャが登場すれば新しいキーボードに、オーディオ処理能力が向上すれば新しいヘッドセットに定期的に投資します。

次に、PCセグメントは競技ゲーミングおよびeスポーツコミュニティの主要な拠点です。プロおよびセミプロゲーマーは、1000 Hz以上のポーリングレート、数千万回のキーストロークに耐えるスイッチ、および25,000 DPIを超える解像度を持つ光学センサーを搭載したマウスなどの周辺機器を必要とします。このプログレードの需要は、志望するコンシューマーゲーマーが追いつこうとするパフォーマンスベンチマークを設定し、より広範なPCアクセサリーセグメント全体で平均販売価格を維持するプレミアム市場の波及効果を生み出しています。

第三に、PCセグメントは主要なエンターテインメントプラットフォームとしてのPCゲーミング市場の拡大から恩恵を受けています。2020年以降に加速したリモートワークのトレンドは、家庭環境での高品質な周辺機器を一般化させ、生産性向上用とゲーミング用周辺機器の境界を曖昧にしました。仕事目的でメカニカルキーボードや高忠実度ヘッドセットに投資した多くの消費者は、その後ゲーミングに特化したバリアントにアップグレードし、従来のゲーミング人口を超えてPCゲーミングアクセサリーの有効な消費者基盤を拡大しました。

PCセグメントをサービスする主要企業には、Logitech International SA、Razer、Corsair、SteelSeriesが含まれ、これらはいずれもPCゲーミング専用に設計されたキーボード、マウス、オーディオ周辺機器にわたる広範な製品ポートフォリオを維持しています。これらの企業は、センサー性能、スイッチ作動プロファイル、RGBエコシステム統合、およびコンパニオンソフトウェアの洗練度において激しく競争しています。特にLogitech International SAは、G Hubソフトウェアプラットフォームを活用して深いハードウェア・ソフトウェア統合を実現し、ユーザーベース間の乗り換えコストとブランドロイヤルティを高めています。

PCセグメントの収益シェアは、現在ゲーミングアクセサリー市場全体の収益の60%を超えると推定されており、減少傾向ではなく統合傾向を示しています。コンソールセグメントはより小さなベースから絶対的なパーセンテージでより速く成長していますが、PCセグメントの絶対収益生成は、より広範なPCゲーミング参加率とPCゲーミング愛好家あたりの平均支出額の増加と歩調を合わせて拡大し続けています。高リフレッシュレートディスプレイ(現在では一般的に144 Hz、240 Hz、さらには360 Hzパネル)の導入は、視覚遅延の低減を最大限に活用できる精密マウスやキーボードへの波及需要を生み出し、PCアクセサリーを市場の収益重心としてさらに確固たるものにしています。

今後、PCセグメントは予測期間を通じてその優位な地位を維持すると予想されており、AI駆動の周辺機器カスタマイズ、ゲーム内コンテキストに基づく適応型入力プロファイル、およびアクセサリーとストリーミング/コンテンツ作成ワークフローとのより深い統合の出現によって、さらなる成長が支援されるでしょう。

ゲーミングアクセサリー市場は、明確に定義された成長ドライバーと、より小規模ながらも意味のある構造的制約群の下で運営されており、それぞれ特定の測定可能なトレンドに起因しています。

ドライバー側では、32億人を超えるアクティブプレイヤーに達したと推定される世界のゲーミング人口が、周辺機器アップグレードのための広大かつ拡大する消費者基盤を形成しています。この人口における控えめなアクセサリー普及率でさえ、数十億ドル規模の年間需要の流れに転換します。ゲーミング参加とアクセサリー支出の相関関係は、18〜34歳の年齢層で特に強く、この層は最高のゲーミングエンゲージメント頻度とパフォーマンスハードウェアへの最高の裁量支出の両方を示します。

eスポーツ市場の専門化は、定量化可能な影響を持つ第二の独立したドライバーです。世界のeスポーツ収益は近年18億ドルを超え、主要イベントのトーナメント賞金は定期的に100万ドルを超え、コンシューマーグレードのアクセサリー購入者にとって目に見える意欲経済を生み出しています。プロチームがスポンサー契約の下で特定の周辺機器ブランドを公に採用すると、それらの製品の消費者向け販売が明らかに急増します。これは、Razer、HyperX、SteelSeriesがそれぞれの投資家向けコミュニケーションで文書化しているダイナミクスです。

ワイヤレス技術の改善は、測定可能な市場への影響を持つ第三のドライバーを構成します。独自の低遅延ワイヤレスプロトコルは現在、1ミリ秒未満の往復遅延を達成しており、競技環境でのワイヤレス採用に対する最後の技術的な異論を排除しました。これにより、市場全体のCAGRを約3〜4パーセンテージポイント上回る速度で成長するプレミアムワイヤレスセグメントが開かれました。

制約側では、北米や西ヨーロッパなどの成熟した地域での市場飽和が、価値成長が続く中でもユニット量成長を圧迫しています。これらの地域の消費者は、製品品質の改善により最近の購入品の陳腐化が遅れるため、交換サイクルが長期化しています。さらに、半導体不足に起因するサプライチェーンの混乱は、周辺機器コンポーネントの定期的な在庫制約と価格高騰を引き起こし、一時的にユニット販売量を抑制しながら平均販売価格指標を支えます。第三の制約は、主にeコマースプラットフォームを通じて事業を行うジェネリックおよびホワイトラベルメーカーからの競争激化であり、これはミッドティアセグメントで価格圧力を生み出し、確立されたブランドの利益率を侵食します。

ゲーミングアクセサリー市場は、プレミアム層では集約された競争環境、ミッドからバリュー層では断片化された競争が特徴です。以下のプロファイルは、主要な市場参加者の戦略的ポジショニングをまとめたものです。

Logitech International SA: Logitech International SAは、収益で最大の周辺機器企業であり、主流の消費者向け製品ラインと並行してG-seriesゲーミングブランドを展開しています。その戦略は、マスマーケット規模とターゲットを絞ったプレミアム製品を組み合わせたものであり、Astro Gamingの買収により、コンソール向けオーディオアクセサリーにおける地位を強化しました。

スイスの企業ですが、日本市場でもゲーミング周辺機器のトップブランドとして広く認知されており、広範な製品ラインナップを展開しています。

Razer: Razerは市場の志望的プレミアム層を占め、ハードウェア、ソフトウェア(Razer Synapse)、およびロイヤリティプログラム(Razer Gold)の緊密に統合されたエコシステムに基づいて競争上の優位性を構築しています。同社は、若いゲーマー層やプロeスポーツコミュニティにおいて強いブランド力を持ち、世界的に高い評価を得ています。

シンガポール/アメリカの企業ですが、日本のeスポーツシーンやゲーマーコミュニティで非常に人気があり、強力なブランド力を持ちます。

Corsair: Corsairはゲーミング周辺機器、PCコンポーネント、ストリーミング機器にわたる包括的な市場ポジションを占めています。そのiCUEソフトウェアエコシステムは、深い製品間統合を生み出し、Elgatoの買収により、ゲーミングアクセサリーに隣接するコンテンツクリエーターおよびストリーマーセグメントへの事業領域を拡大しました。

アメリカの企業ですが、日本でもPCパーツとゲーミングデバイスの両方で高い人気を誇ります。

SteelSeries: SteelSeriesはゲーミングマウス、キーボード、ヘッドセットを中心とした集中的な競争戦略を維持し、eスポーツスポンサーシップ分野で強い存在感を示しています。同社は、GG統合ソフトウェアプラットフォームを通じてセンサー精度とソフトウェア駆動のパフォーマンスカスタマイズで差別化を図っています。

デンマークの企業ですが、日本市場でもプロゲーマーからの信頼が厚く、eスポーツイベントでの露出も多いです。

Ducky Channel International Co., Ltd.: Ducky Channel International Co., Ltd.は、高品質なスイッチ、ダブルショットPBTキーキャップ、強力なコミュニティエンゲージメントと二次市場プレミアムを推進する限定版カラーウェイの生産で知られ、愛好家のメカニカルキーボードセグメントで熱狂的な支持を得ています。

台湾のメーカーで、高品質なメカニカルキーボードが日本の愛好家の間で高い人気を誇ります。

ZOWIE (BenQ): BenQのゲーミング周辺機器専門ブランドであるZOWIEは、ハードウェアのみのシンプルさという哲学に基づいて競争しています。コンパニオンソフトウェアなし、RGBライティングなし、ドライバー不要のプラグアンドプレイ操作です。これにより、美学よりも一貫性と遅延の最小化を優先するエリート競技プレイヤーやeスポーツプロにとって好ましい選択肢としての地位を確立しています。

台湾のBenQのゲーミングブランドで、シンプルさと競技性を追求する日本のプロゲーマーに支持されています。

HyperX: Kingstonの事業譲渡後、HPのゲーミング周辺機器部門となったHyperXは、広範なeスポーツスポンサーシップと、ヘッドセットの快適性とオーディオ品質を強調する製品ラインを通じて、大きなブランド認知度を築いてきました。そのミッドからプレミアムのポジショニングは、ゲーミングヘッドセット市場で強力な価値証明を提供します。

HP傘下のゲーミングブランドで、日本のeスポーツイベントへの協賛を通じて認知度を高め、快適性と音質で評価されています。

Cooler Master Technology Inc.: Cooler Master Technology Inc.は、DIY PCハードウェアとゲーミング周辺機器の両セグメントにサービスを提供しており、メカニカルキーボードとゲーミングマウスがその中心的な周辺機器カテゴリです。同社はエコシステム内でスイッチのカスタマイズとケースアクセサリーの相乗効果を重視しています。

台湾のPCパーツメーカーで、日本でも自作PCユーザーやゲーマー向けにキーボード、マウスなどを提供しています。

Mad Catz: Mad Catzは、破産と再興を経て、特殊なコントローラーやモジュラー入力デバイスを含むニッチなゲーミング周辺機器カテゴリをターゲットとする、より機敏な競合他社として運営されています。初期のコンソール世代からのブランド認知は、消費者の継続的な親しみやすさを提供します。

アメリカのゲーミング周辺機器メーカーで、かつてのコンソール世代からのブランド認知が日本でも残っています。

Plantronics Inc.: Plantronics Inc.は、RIGゲーミングヘッドセットブランドを通じて、プロオーディオの伝統を活用してプレミアムゲーミングヘッドセットセグメントで競争しています。その製品は、ゲーミング、コミュニケーション、プロフェッショナルオーディオのユースケースの間のクロスオーバーに位置付けられることがよくあります。

RIGブランドを通じて、ゲーミングヘッドセット市場で日本でも存在感を示しています。

2024年第1四半期: Logitech International SAは、新開発のHERO 2センサーを搭載し、最大解像度44,000 DPIを誇るG Pro X Superlight 2 DEXマウスを発表し、競技ゲーミングマウスカテゴリにおける光学センサー性能の新たなベンチマークを設定し、ゲーミングマウス市場の頂点における同社の地位を強化しました。

2024年第2四半期: RazerはSynapse 4ソフトウェアプラットフォームの全面改修を発表し、個々のユーザーのプレイパターンにリアルタイムで適応するAI駆動のマクロおよび感度プロファイリングを導入しました。これは、インテリジェントなアクセサリーパーソナライゼーションへの大きな転換を示しています。

2024年第3四半期: Corsairは、ストリーミング志向のK65 Plusワイヤレスキーボードラインをアジア太平洋地域に拡大し、コアゲーミングアクセサリー消費者層とますます重複する、急速に成長しているストリーマーおよびコンテンツクリエーターの人口層をターゲットにしました。

2024年第4四半期: HyperXは、複数の競技タイトルにわたる12のプロチームをカバーする主要なeスポーツ組織との複数年スポンサーシップ延長を発表し、周辺機器ブランドの好みを促進するための深い固有コミュニティ投資というマーケティング戦略を強化しました。

2025年第1四半期: SteelSeriesは、PCとコンソールへの同時接続をサポートするデュアルワイヤレスレシーバーシステムを特徴とするArctis Nova Proワイヤレスヘッドセットの刷新を導入しました。これは、アクティブなゲーミング愛好家の推定38%を占めるマルチプラットフォームゲーマーの成長セグメントに直接対応するものです。

2025年第2四半期: Ducky Channel International Co., Ltd.は、主要なスイッチメーカーとの共同開発パートナーシップを締結し、同社のキーボード製品ライン専用の独自のタクタイルスイッチアーキテクチャを生産することを目指しました。これは、メカニカルキーボード市場内でのパフォーマンス差別化を高めることを目的としています。

ゲーミングアクセサリー市場は、5つの主要な地理的セグメント全体で、明確な地域別需要プロファイル、成長速度、および消費者行動パターンを示しています。

北米は最も成熟しており、最高の価値を持つ地域市場であり、世界の収益の推定32〜35%を占めています。米国は、深く根付いたゲーミング文化、高い一人当たりの家電支出、大学およびプロレベルにわたる発展したeスポーツインフラによって牽引されるアンカー市場です。米国のゲーミング世帯あたりの平均アクセサリー支出は、世界的に見ても最も高い部類に入ります。地域CAGRは推定7.5%であり、ほとんどのアクティブなPCゲーマーがすでに少なくとも1つのカテゴリのプレミアム周辺機器を所有している市場の飽和ダイナミクスを反映しています。

アジア太平洋地域は、最大の量販市場であると同時に、最も急速に成長している地域セグメントでもあります。中国、韓国、日本、インド、およびより広範なASEANクラスターに牽引され、アジア太平洋地域は予測期間を通じて約12〜13%のCAGRで成長すると予測されています。中国だけでも、膨大な数のPCゲーミングカフェの導入基盤、PCアクセサリーへの世界最大のモバイルゲーミング人口のクロスオーバー、および積極的な国内ブランド競争に支えられ、地域全体の販売量の支配的なシェアを占めています。韓国の超競争的なeスポーツ文化はプレミアムアクセサリー需要を維持し、インドの急速に拡大するインターネットインフラと中流階級の可処分所得の増加は、初めてゲーミングアクセサリーを購入する人々の新たな波を生み出しています。

ヨーロッパは、地域CAGRが8.0〜9.0%と推定され、ドイツ、英国、フランスが主要な需要中心地として着実な成長軌道を維持しています。ヨーロッパの消費者は人間工学に基づいたデザインとビルド品質に強い好みを持ち、特にCS2やリーグ・オブ・レジェンドなどのタイトルにおける地域の組織化されたeスポーツリーグ構造は、消費者セグメントに波及するプログレードの周辺機器需要を維持しています。

南米は、ブラジルとアルゼンチンに牽引される新興の高成長市場です。特に16〜28歳の年齢層でゲーミング参加率が急速に上昇しており、地域のeコマースプラットフォームの拡大によりアクセサリーの入手可能性が向上しています。地域CAGRは10.5〜11.5%と推定されていますが、一人当たりのアクセサリー支出が低いため、絶対的な市場規模は比較的小規模にとどまっています。

中東・アフリカは、最も初期段階ながら戦略的に重要な地域市場を表しています。湾岸協力会議諸国における政府主導のデジタルエンターテインメントイニシアチブと、地域全体で増加する若年層が、推定11.0〜12.0%のCAGRを牽引しており、トルコと南アフリカが国際的な周辺機器ブランドが地域での事業範囲を拡大するための主要な市場参入点となっています。

ゲーミングアクセサリー市場は、世界の電子機器製造および貿易ネットワークに深く統合されており、貿易の流れは製造集中、関税政策、物流インフラ能力によって形成されています。

中国は、ゲーミング周辺機器の輸出量で支配的な国であり、世界中のゲーミングマウス、キーボード、ヘッドセットの大部分を幅広い価格帯で製造しています。珠江デルタと長江デルタの製造クラスターには、国際ブランド向けのグローバルOEMサプライヤーと、中国およびアジア市場にサービスを提供する国内メーカーの両方が存在します。台湾は、特にプリント基板、光学センサー、スイッチメカニズムといった高価値コンポーネントの製造において重要な役割を果たしており、これらは中国本土および東南アジアでの最終組み立て工程に供給されています。

米国、欧州連合、および日本は、完成したゲーミングアクセサリーの主要な輸入市場です。米国がセクション301貿易措置の下で実施した関税政策は、中国から輸入されるさまざまなカテゴリの家電製品および周辺機器に対して7.5〜25%の関税を課しています。

ゲーミングアクセサリーの日本市場は、世界市場の重要な一角を占め、アジア太平洋地域全体の高成長を牽引する主要国の一つです。世界市場が89億ドル(約1兆3,800億円)と評価され、年平均成長率(CAGR)9.9%で拡大する中、アジア太平洋地域は推定12〜13%の高いCAGRで成長しており、日本は高品質な製品への高い需要と購買力を持つ成熟市場として位置づけられています。日本のゲーマー人口は広範で、特に18〜34歳の世代は支出意欲が高い傾向にあります。eスポーツのプロフェッショナル化が進み、プロ級の機器への関心が一般消費者層へ波及効果をもたらしています。

日本市場では、Razer、Logitech International SA、Corsair、SteelSeriesといったグローバルブランドが大きなシェアを占めています。これらの企業は、高品質な製品、革新的な技術、そしてeスポーツへの積極的な投資を通じて、日本のゲーマーからの信頼を獲得しています。Ducky Channel International Co., Ltd.などの台湾ブランドも、メカニカルキーボード愛好家の間で高い評価を得ています。国内メーカーも参入していますが、ゲーミングアクセサリーに特化したグローバルブランドの存在感が際立っています。

日本でゲーミングアクセサリーを販売する際には、電気用品安全法(PSEマーク)と、ワイヤレス製品における電波法に基づく技術基準適合証明(技適マーク)への準拠が不可欠です。これらは製品の安全性と信頼性を保証し、消費者保護の観点から重要です。

流通チャネルと消費者行動には日本独自の特性が見られます。オンライン販売はAmazon.co.jpや楽天などで活発ですが、ビックカメラ、ヨドバシカメラなどの大手家電量販店やPC専門店も依然として重要な販売拠点です。キーボードやマウス、ヘッドセットは、実際に触れて性能や装着感を確かめたいというニーズが強く、実店舗での体験が購入決定に大きく影響します。日本の消費者は、製品の品質、耐久性、信頼性、人間工学に基づいたデザイン、静音性を重視し、ブランドのサポート体制も評価します。eスポーツプレイヤーやストリーマーの影響力も大きく、推奨製品は高い人気を集めています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

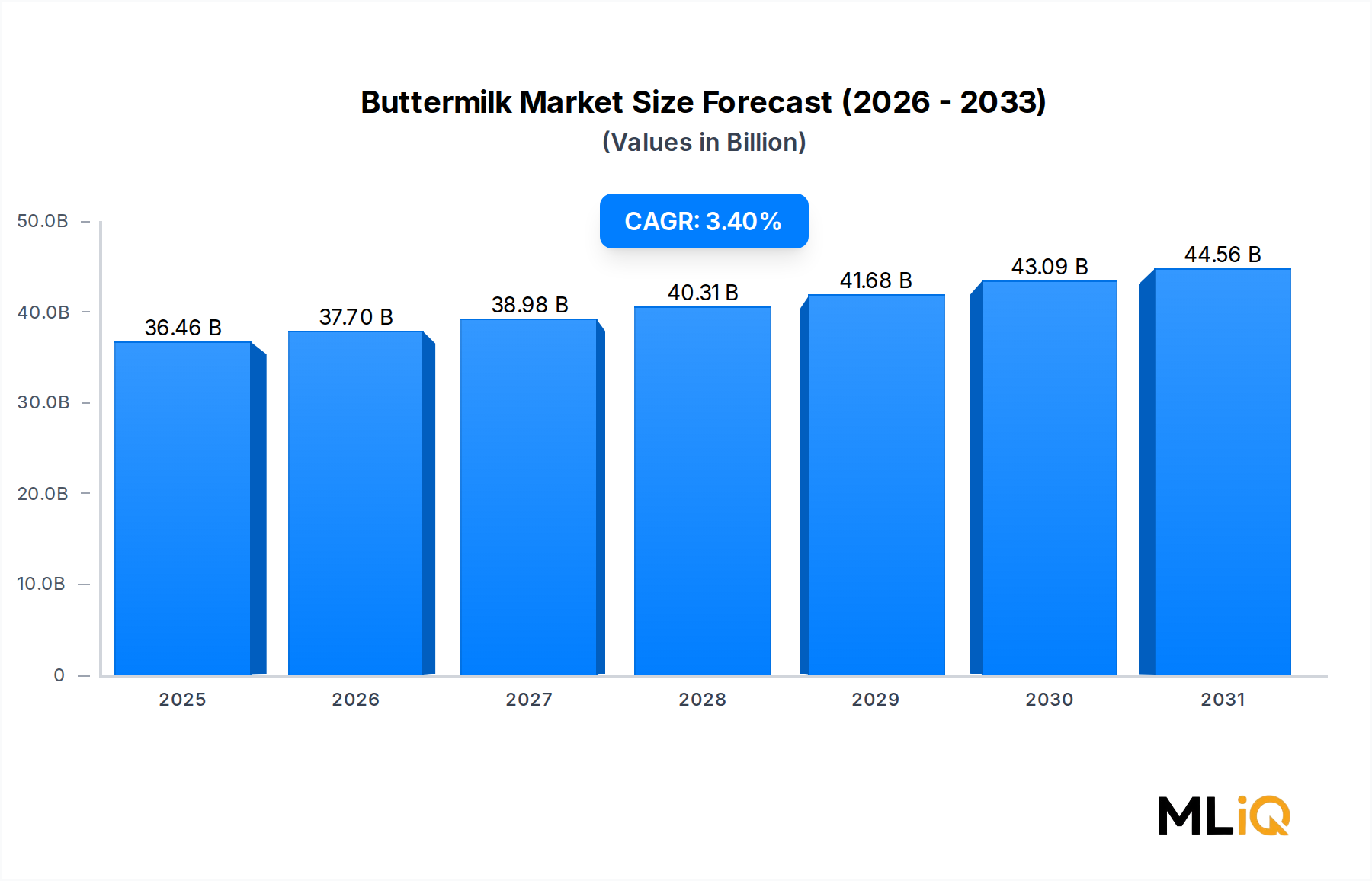

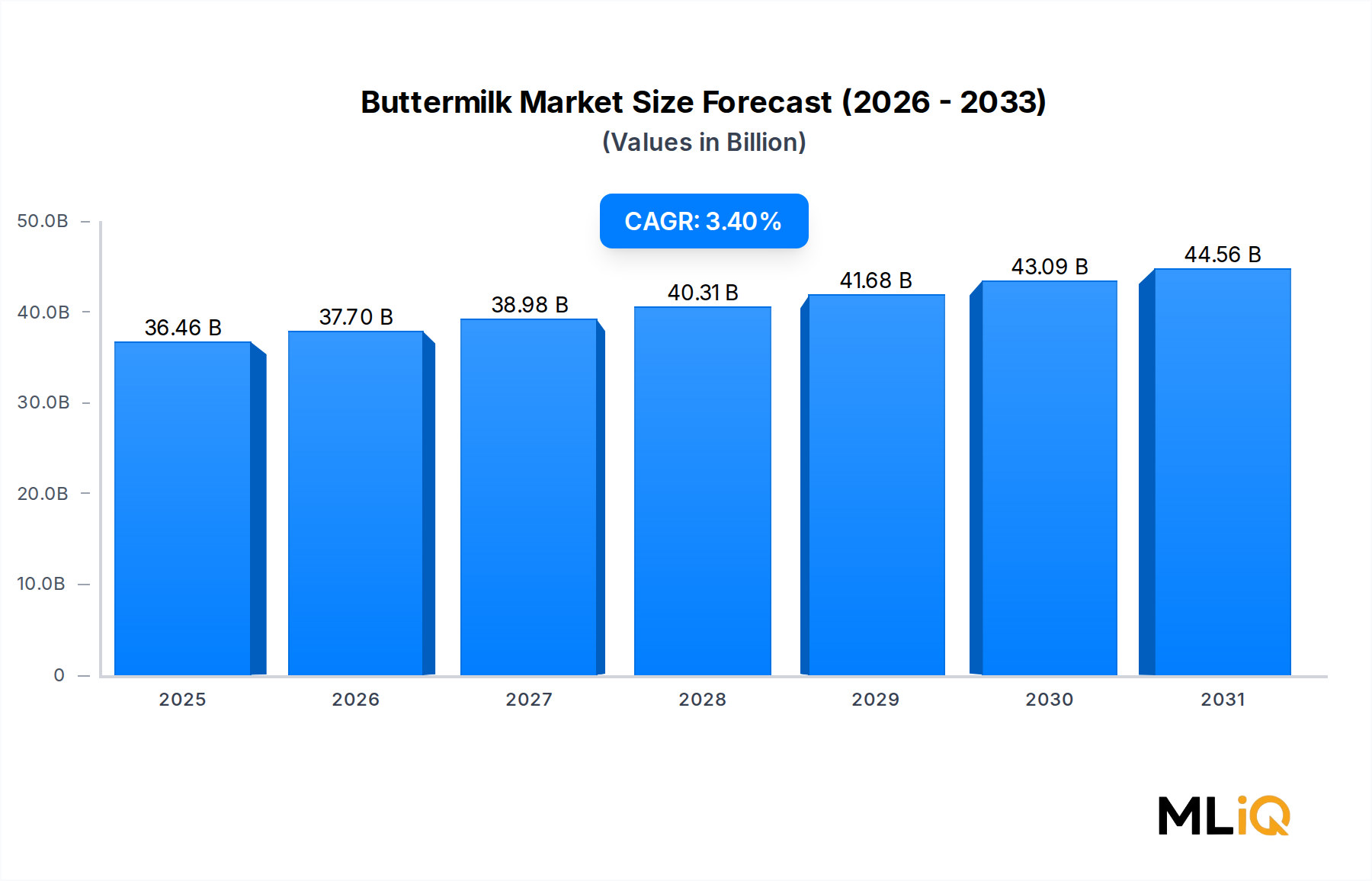

| 成長率 | 2020年から2034年までのCAGR 3.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がゲーミングアクセサリー市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Razer, ZOWIE (BenQ), ロジクールインターナショナルSA, HyperX, クーラーマスターテクノロジー株式会社, Mad Catz, DuckyChannelインターナショナル株式会社, 株式会社, コルセア, SteelSeries, プラントロニクス株式会社が含まれます。

市場セグメントにはコンポーネント, デバイスタイプ, 接続タイプ, 最終用途が含まれます。

2022年時点の市場規模は36.46 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4065米ドル、6809米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ゲーミングアクセサリー市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ゲーミングアクセサリー市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。