1. 高機能特殊ポリマー市場市場の主要な成長要因は何ですか?

などの要因が高機能特殊ポリマー市場市場の拡大を後押しすると予測されています。

+1 2315155523

高機能特殊ポリマー市場

高機能特殊ポリマー市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

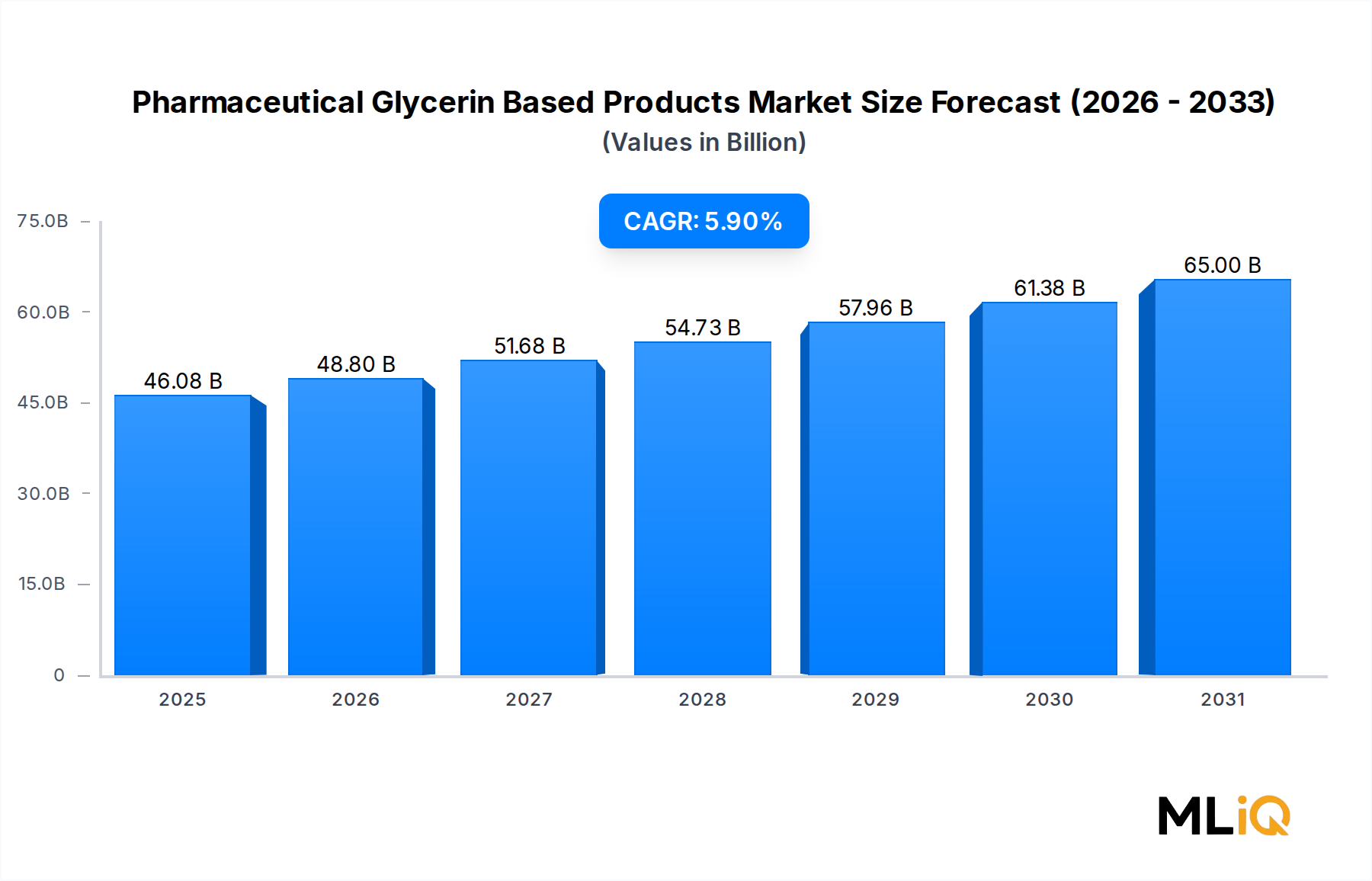

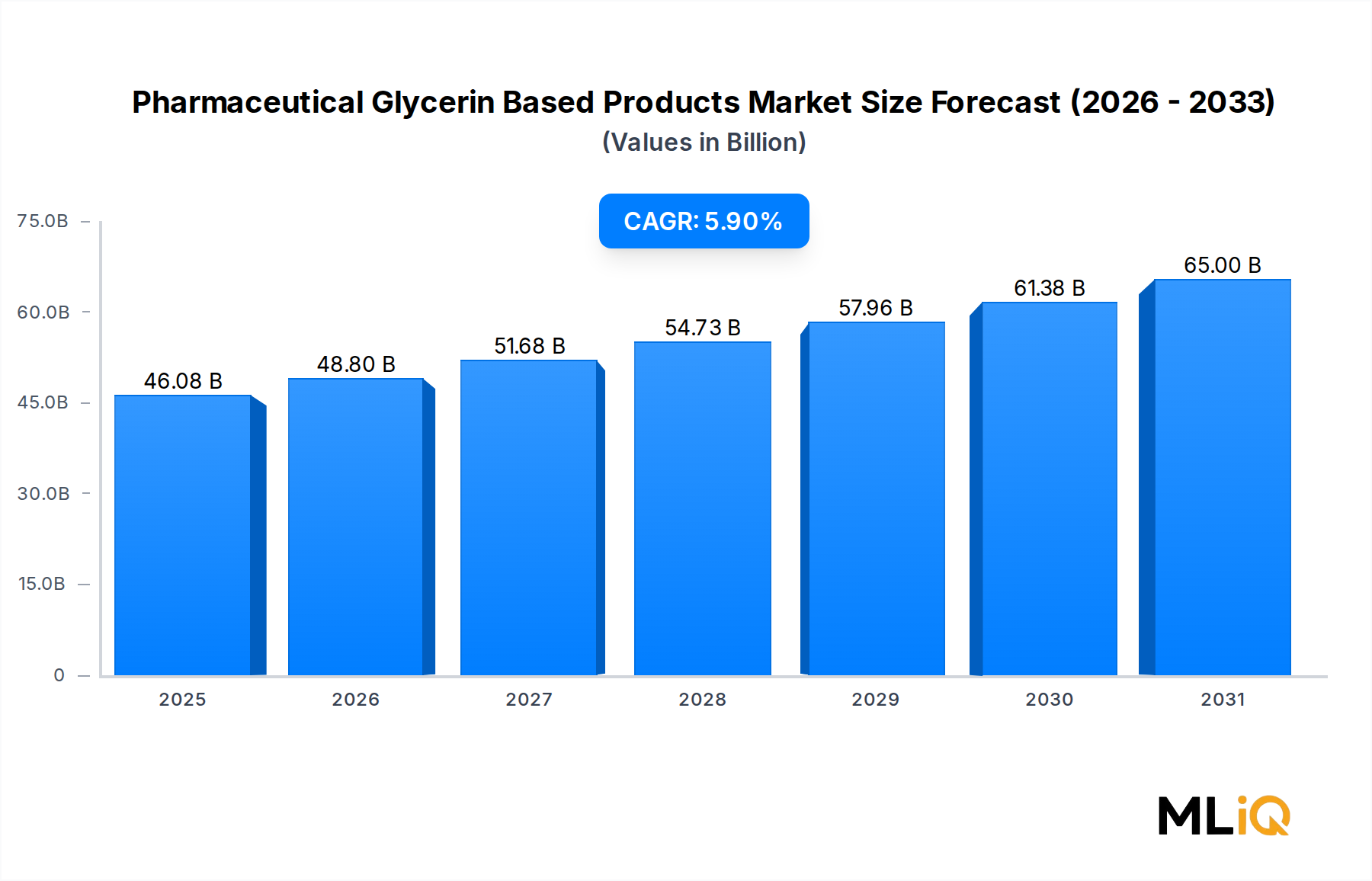

先進特殊ポリマー市場は、より広範な材料・化学品産業において、最も戦略的に重要なセグメントの一つとして位置づけられています。ベース評価期間において、市場規模は1,576億4,000万ドル(約24兆5,000億円)と評価されており、数十年にわたる材料科学の革新と、拡大する産業アプリケーションの幅によって築かれた強固な基盤を反映しています。予測では、2025年から2033年の予測期間を通じて、年平均成長率(CAGR)1.63%で着実な拡大が示されており、主要なすべての地域と最終用途分野で有意義な絶対値の増加をもたらすでしょう。

市場の成長軌道は、3つの主要な需要要因によって支えられています。第一に、建設およびエレクトロニクス産業における特殊ポリマーの採用加速が新たな収益源を解放しており、特に北米、ヨーロッパ、アジア太平洋地域でインフラ近代化プログラムが立法上の支持を得ていることが挙げられます。第二に、自動車および航空宇宙プラットフォーム向けの軽量ポリマーソリューションの商業化は、燃費および排出ガス基準を満たすという高まる圧力に直面しているティア1メーカーの間で調達戦略を再形成しています。第三に、天然ガスおよび原油処理から得られる原料の供給拡大により、特殊ポリマー中間体のコスト競争力のある生産が可能になり、規模拡大への障壁が減少しています。

マクロ面では、いくつかの構造的な追い風が市場の回復力を強化しています。電気自動車、スマートグリッドインフラ、コンシューマーエレクトロニクスの小型化を含む世界的な電化への推進は、優れた誘電性、熱特性、機械的特性を持つポリマーへの持続的な需要を生み出しています。同時に、新興経済国における医療費の増加は、医療機器製造および薬剤送達システムにおける生体適合性特殊ポリマーへの需要を促進しています。

リスクの観点から見ると、市場は原料価格の変動性に関連する逆風に直面しており、原油や天然ガス価格が不安定な期間にはメーカーのマージンを圧迫する可能性があります。さらに、急速に進化する最終ユーザーの要件は、研究開発への再投資に対する絶え間ない圧力を生み出し、革新パイプラインを維持できない生産者にとっては技術的陳腐化の可能性が高まります。

2033年までの見通しとして、先進特殊ポリマー市場は、電化、軽量化、持続可能性の要件の収束によって、引き続きプラスの勢いを維持すると予想されます。欧州連合および北米における規制枠組みがバージンプラスチックの使用に関して厳格化されるにつれて、リサイクルおよびバイオベースの特殊ポリマープラットフォームに投資する企業は、不釣り合いな市場シェアを獲得する可能性が高いです。循環経済の要件と高性能材料要件の相互作用が、予測期間の後半における競争上の差別化を定義するでしょう。

先進特殊ポリマー市場内で追跡されるすべての最終用途セグメントの中で、自動車および輸送分野は最大の収益貢献者として際立っており、2033年までこの地位を維持すると予想されています。この優位性は偶然ではなく、軽量で高性能なポリマーを次世代プラットフォームエンジニアリングの中心に据えた車両設計哲学の構造的変化に根ざしています。

従来の内燃機関(ICE)車からハイブリッド車およびバッテリー電気自動車(BEV)への移行は、材料需要の段階的な変化を生み出しました。BEVアーキテクチャでは、特殊ポリマーが複数のサブシステムで重要な機能を発揮します。バッテリーハウジング部品には難燃性で熱的に安定した熱硬化性配合が必要とされ、ボンネット下のアプリケーションには連続的な熱サイクルに耐えるエラストマーと熱可塑性樹脂が求められ、外装パネルや構造インサートには、衝突性能を犠牲にすることなく車両重量を削減するために、特殊複合材料がますます組み込まれています。

OEMレベルの調達データは、過去10年間で車両あたりの平均ポリマー含有量が増加しており、この傾向は電化に伴い加速していることを一貫して示しています。特殊ポリマー生産者にとって、自動車チャネルは量産規模とプレミアムマージンの両方の可能性を提供します。この分野の性能仕様は妥協できないものであり、汎用プラスチックからの代替リスクが低いためです。

自動車特殊ポリマーセグメントで地位を強化している主要なプレーヤーには、構造用および半構造用自動車部品にUltramidおよびUltradurポリアミドおよびポリブチレンテレフタレート製品群を活用しているBASF SEがあります。Solvayも同様に、ボンネット下の熱管理アプリケーションをターゲットとしたAmodelおよびKetaSpire製品ラインを拡大しています。Covestroは軽量グレージングおよびボディパネルシステム向けにポリカーボネートベースのソリューションを追求しており、Evonik Industries AGは燃料ライン、ブレーキ部品、ケーブル絶縁材に使用されるVESTAMIDおよびVESTANAT製品プラットフォームを通じてその存在感を深め続けています。

軽量化に加え、輸送分野における航空および航空宇宙隣接セグメントも有意義な成長貢献者です。商用航空宇宙メーカーは、内装パネル、ダクト、構造ブラケット向けに特殊複合材料および熱可塑性ポリマーソリューションをますます指定しています。これらのアプリケーションでは、軽量化が航空機の寿命全体での燃料節約に直接つながります。国防調達プログラムは、景気循環の影響を受けにくいものの、耐放射線性、化学的に不活性な特殊ポリマーへの需要を同様に推進しています。

欧州連合、米国、中国、および日本における車両平均CO2排出量に関する規制の厳格化が、継続的な軽量化の採用を集合的に義務付けているため、自動車および輸送セグメントの総先進特殊ポリマー市場収益に占める割合は、控えめながら一貫して増加すると予想されます。車両生産量が急速に増加している東南アジアおよびインドの新興市場は、ヨーロッパ、北米、北東アジアの伝統的な拠点を超えて、自動車グレード特殊ポリマーの対象市場を拡大するさらなる需要拡大の層を表しています。

このセグメント内の競争ダイナミクスは、深い顧客との親密さ、長い認証サイクル、および高い切り替えコストによって特徴付けられます。これらはすべて、実績のある自動車サプライチェーンの資格と、数年にわたるOEM開発プログラムをサポートするための技術サービスインフラストラクチャを持つ確立されたプレーヤーに有利に働きます。

先進特殊ポリマー市場を形成する力に対する厳密な分析は、市場のリスクリターンプロファイルを集合的に定義する、定量化可能なドライバーと特定可能な構造的制約のセットを明らかにします。

ドライバー側では、建設およびエレクトロニクス産業が需要に有意義な上昇圧力を加えています。世界の建設生産高は2020年代後半までに年間数兆ドルに達すると予測されており、米国のインフラ投資雇用法に基づくインフラ近代化プログラムと、欧州連合のグリーンディールにおける並行イニシアチブは、合わせて数千億ドルの設備投資を表しています。このかなりの部分が、断熱材、配管、膜、構造用途向けの特殊ポリマーを含む先進材料に投入されるでしょう。

エレクトロニクス分野では、5Gインフラ、IoTデバイス、高密度コンピューティングハードウェアの普及が、低誘電率および高熱伝導率の特殊ポリマーへの需要を促進しています。半導体パッケージング、プリント基板基材、コネクタハウジングは、汎用材料では満たせないフッ素樹脂、液晶ポリマー、特殊エポキシ配合をますます指定しています。

自動車および航空宇宙プラットフォーム向けの軽量ポリマーの商業化は、第二の主要なドライバーを表しています。欧州連合のフリート平均CO2目標は、車両あたりの質量を大幅に削減することを実質的に要求しています。これはパワートレインの最適化だけでは達成できない目標であり、軽量特殊ポリマーはOEM調達チームにとって構造的に不可欠なものとなっています。

天然ガスおよび原油処理からの原料供給は、特にシェール革命後の北米で大幅に拡大し、ヨーロッパおよびアジアのナフサベースの生産と比較して競争力のあるコスト構造でエタンおよびプロパン原料を提供しています。

制約側では、原油および天然ガス価格の変動に関連する運用コストの変動が、完全にヘッジすることが困難なマージンリスクをもたらします。特に後方統合を持たない中規模の特殊ポリマー生産者にとっては困難です。小型化、電化、持続可能性の要件によって推進される最終ユーザー設計仕様の急速な変化は、2桁の研究開発投資レベルを維持できない生産者にとって、製品陳腐化の継続的なリスクを生み出します。

先進特殊ポリマー市場の競争環境は、グローバルな化学コングロマリット、専門的なニッチ生産者、および地域的に支配的なプレーヤーの組み合わせによって特徴付けられます。以下のプロファイルは、主要な参加者の戦略的姿勢を捉えています。

BASF SE: ドイツに本社を置く世界最大の化学企業で、日本市場においても自動車、エレクトロニクス、建設業界に幅広くソリューションを提供しています。

Covestro: バイエルからスピンオフしたドイツの材料科学企業で、ポリカーボネートやポリウレタンが主力。日本の自動車、建設、エレクトロニクス分野で主要なサプライヤーです。

Evonik Industries AG: ドイツの特殊化学品大手で、高性能ポリマーを日本の多様な産業に供給しています。

Solvay: ベルギーの先進材料・特殊化学品グループで、日本の航空宇宙、ヘルスケア、エネルギー分野に貢献しています。

3M: 多角的な技術企業で、日本の産業界にフッ素ポリマー、接着フィルム、電子材料などの特殊ポリマーソリューションを提供しています。

Arkema Group: フランスの特殊化学品大手で、高性能ポリアミドやフッ素ポリマーを中心に、日本市場でも存在感を示しています。

Koninklijke DSM NV: オランダのライフサイエンス・材料企業で、日本の自動車やエレクトロニクス向けにエンジニアリングプラスチックを提供しています。

Ashland Inc: ビニルピロリドン系ポリマーと複合樹脂を中心としたポリマー製品を提供する特殊化学品に注力しています。医薬品、パーソナルケア、工業用コーティング分野をターゲットにしています。

Associated Industries Inc: 特殊ポリマーコンパウンドの販売および調合業者で、カスタマイズされたコンパウンディング能力によりニッチな工業用途に対応しています。

Braskem: ラテンアメリカ最大の石油化学製品メーカーで、ポリオレフィンおよびバイオポリマーにおける特殊ポリマー能力を拡大しています。バイオベースの原料を用いた持続可能なポリマープラットフォームをますますターゲットにしています。

Chemtura Corporation: 難燃剤およびポリマー添加剤に歴史的な強みを持つ特殊化学品メーカーです。自動車、エレクトロニクス、工業市場に性能向上型のポリマーソリューションを提供しています。

Croda International PLC: 持続可能なポリマー中間体および界面活性剤に焦点を当てた特殊化学品企業です。パーソナルケア、ヘルスケア、工業用ポリマー市場に高付加価値の添加剤ソリューションを提供しています。

Elantas GmbH: 電気絶縁材料およびポリマーコーティングの専門メーカーです。電動モーター、変圧器、エレクトロニクス市場に配合された熱硬化性および熱可塑性絶縁システムを提供しています。

Endurance Technologies Limited: ポリマー複合材料の能力を持つ自動車部品メーカーで、主にインド市場の二輪車および乗用車OEMにサービスを提供しています。

Hexion Inc: エポキシ、フェノール、ホルムアルデヒド系システムを含む熱硬化性樹脂のグローバルリーダーです。複合材料、コーティング、接着剤市場に対応しています。

Huntsman Corp: ポリウレタンおよび先進材料部門に強みを持つ多角的な化学品メーカーです。航空宇宙、自動車、建設分野に特殊ポリマー配合をターゲットにしています。

PolyOne: 複数の最終用途市場において、カスタムカラー、添加剤、性能強化ソリューションに焦点を当てた特殊ポリマー材料の配合およびコンパウンダーです。

S&E Specialty Polymers LLC: ニッチ市場向けにカスタマイズされたフッ素樹脂およびエンジニアリング熱可塑性コンパウンドソリューションを提供する特殊コンパウンダーです。

Speciality Polymers Pvt Ltd: インドを拠点とする特殊ポリマーメーカーで、電気および工業用途向けのエンジニアリングコンパウンド配合に焦点を当て、国内および輸出市場にサービスを提供しています。

2022年10月: Evonik Industries AGは、2つの新たな戦略的パートナーシップを通じて、高性能ポリマー流通ネットワークの拡大を発表しました。TER ChemicalsはEMEA地域全体でのVESTOSINTポリアミド12粉末の流通を担当し、Biesterfeld Performance Rubber GmbHはイタリアを除くEMEA地域でのVESTENAMERゴム添加剤の流通を引き継ぎました。この二重のパートナーシップは、Evonikが自身の直接販売インフラを拡大することなく、特殊エラストマーおよび粉末ベースのポリマーアプリケーションにおける市場浸透を深める意図を示しています。

2022年10月: Arkema Groupは、イタリアの専用リサイクル施設でVirtucycleプログラムの下で製造された新しいポリアミドシリーズの発売を発表しました。ポートフォリオには、Rilsanポリアミド11、Rilsamidポリアミド12、およびPebaxブロックコポリマーの部分的にリサイクルされたバリアントと完全にリサイクルされたバリアントが含まれています。この開発は、Arkemaを循環型特殊ポリアミド分野の先駆者として位置づけ、工業用ポリマーにおけるリサイクル含有量に関する欧州連合の厳格化する規制要件に直接対応し、自動車およびスポーツウェア分野におけるOEMの持続可能性調達基準の高まりに対応しています。

2022年~2023年: 先進特殊ポリマー市場の複数の生産者が、バイオベースおよび化学的にリサイクルされた原料統合プログラムの発表を加速させました。これは、欧州グリーンディールの循環経済行動計画と、主要な自動車およびエレクトロニクスOEM顧客からの並行する持続可能性要件との、より広範な業界の整合性を反映しています。

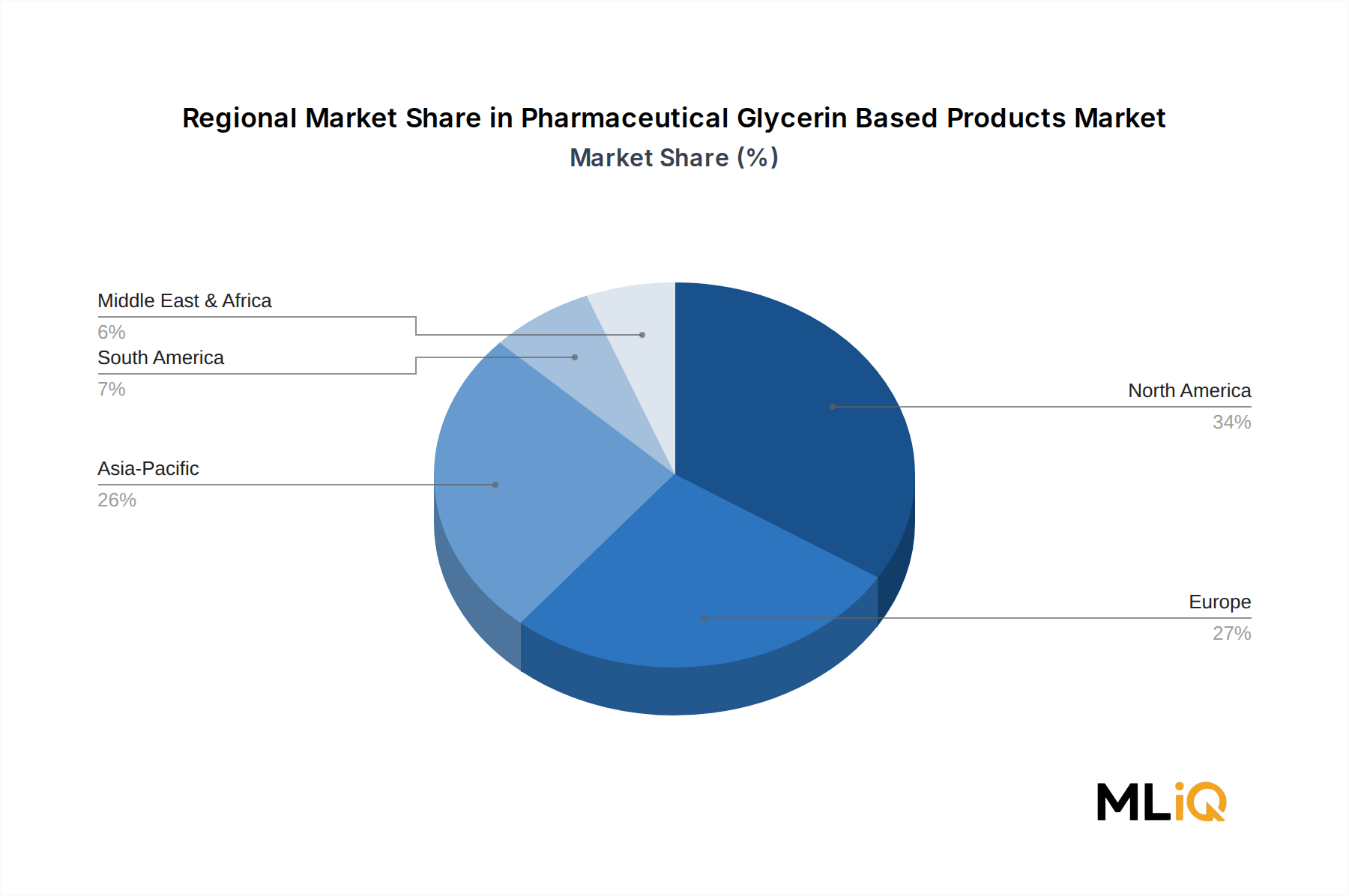

先進特殊ポリマー市場は、産業構造、最終用途需要集中度、規制環境、および原料アクセスによって形成される、明確な地域別成長プロファイルを示しています。

アジア太平洋地域は、最大かつ最も急速に成長している地域市場です。中国だけでも、その巨大な自動車生産拠点、世界最大のエレクトロニクス製造エコシステム、および積極的なインフラ投資プログラムによって、世界の特殊ポリマー消費の相当なシェアを占めています。インドは、自動車生産の規模拡大とエレクトロニクス製造インセンティブ制度に伴う国内ポリマー消費の加速により、地域内の第二の成長エンジンとして台頭しています。日本と韓国は、その精密エレクトロニクスおよび自動車部品輸出産業を通じて有意義な貢献をしています。アジア太平洋地域は、都市化、中間層消費の増加、および政府が支援する先進製造イニシアチブによって支えられ、2033年まで最高の地域CAGRを記録すると予想されます。

北米は最も成熟した市場であり、米国が支配的な貢献者です。この地域は、シェールガス処理から得られる原料コストの優位性から恩恵を受けており、これにより北米の特殊ポリマー生産者は特定のポリマーファミリーで構造的なコスト優位性を持っています。需要は、ミシガン州の自動車生産、太平洋岸北西部の航空宇宙製造、およびCHIPSおよび科学法によって奨励される国内エレクトロニクス製造の再興によって支えられています。カナダとメキシコは、USMCA枠組みの下での北米自動車サプライチェーンへの統合を通じて貢献しています。

ヨーロッパは、高付加価値で仕様駆動型の需要によって特徴付けられます。ドイツ、フランス、英国、およびベネルクス諸国が主要な需要センターであり、自動車工学、航空宇宙、およびハイエンドの産業用途が、プレミアム価格を要求するポリマー仕様を推進しています。欧州連合の規制アジェンダ(循環経済行動計画およびREACH化学物質管理を含む)は、原材料調達および製品配合基準を再形成しており、義務付けられた期限よりも早く高度な持続可能性基準を満たす生産者にとって、コンプライアンスコストと先行者利益の両方を生み出しています。

中東およびアフリカは、初期段階の成長機会を提示しています。湾岸協力会議諸国は、経済多様化戦略の一環として、下流の石油化学およびポリマー加工能力に投資しており、サウジアラビアとUAEが能力追加を主導しています。トルコは、ヨーロッパと中東の需要フローを結ぶ地域製造ハブとして機能しています。

ブラジルとアルゼンチンが主導する南米は、マクロ経済の変動によって制約されるものの、ブラジルの確立された自動車産業と、Braskemの主要な地域ポリマー生産者としての地位によって支えられ、緩やかな成長潜在力を示しています。

先進特殊ポリマー市場は、グローバルな貿易ネットワークに深く統合されており、原材料の流れ、中間ポリマーの出荷、および完成品コンパウンドの輸出は、地政学的および関税関連の混乱にますます敏感な、複雑な多回廊貿易アーキテクチャを形成しています。

特殊ポリマー中間体および完成品の主要な輸出回廊は、米国および西ヨーロッパからアジア太平洋地域(特に中国、インド、東南アジア)へ、そしてアジア太平洋地域からエレクトロニクス、自動車部品、医療機器などのポリマー含有完成品の形で世界の市場へと流れています。米国は、特にフッ素樹脂、エンジニアリング熱可塑性樹脂、特殊エラストマーなど、特定の特殊ポリマーファミリーの重要な純輸出国であり、国内の生産能力と技術的リーダーシップがアメリカの生産者に構造的な輸出優位性をもたらしています。

セクション301措置の下で幅広い化学品およびポリマー製品に関税が課された米中貿易紛争は、確立された貿易フローに摩擦をもたらし、一部の中国の特殊ポリマー輸入業者が輸入代替策として国内生産能力への投資を加速させるきっかけとなりました。これらの関

先進特殊ポリマー市場における日本は、アジア太平洋地域の中でも特に高付加価値分野で重要な役割を担っています。レポートが示すように、アジア太平洋地域は最大かつ最も成長著しい市場であり、日本はその中で精密電子機器および自動車部品の輸出産業を通じて貢献しています。グローバル市場規模が1,576億4,000万ドル(約24兆5,000億円)に達する中、日本市場は質の高い技術と革新に重点を置いた成熟した経済特性を反映しています。電気自動車(EV)への移行、スマートグリッドインフラの構築、コンシューマーエレクトロニクスの小型化といったトレンドが、優れた誘電特性、熱安定性、機械的特性を持つ特殊ポリマーへの持続的な需要を生み出し、政府の先進製造イニシアチブも成長を推進しています。

この分野における主要プレーヤーとしては、報告書で言及されているグローバル企業、例えばBASF、Covestro、Evonik Industries AG、Solvay、3M、Arkema Group、Koninklijke DSM NVなどが、強力な日本法人を通じて事業を展開しています。これらの企業は、日本の自動車、エレクトロニクス、建設、医療など、多岐にわたる主要産業に特殊ポリマー製品とソリューションを提供し、その技術力とグローバルな供給網で市場を牽引しています。日本市場における特殊ポリマーサプライヤーは、高度な技術サポートと品質保証体制が求められるため、確立されたグローバル企業の現地法人が重要な存在となっています。

日本市場において関連する規制および標準フレームワークとしては、JIS(日本産業規格)が品質と性能の基準を提供しています。電気・電子製品にはPSEマーク制度(電気用品安全法)が適用され、材料には厳格な安全要件が求められます。建築分野では、建築基準法に基づく材料の防火性能や耐久性に関する基準が重要です。また、化学物質の審査及び製造等の規制に関する法律(化審法)や、資源有効利用促進法に代表される循環型経済への取り組みも、製品開発とサプライチェーンに大きな影響を与えています。

特殊ポリマーの流通経路は、主にB2B取引が中心です。総合商社(三菱商事、三井物産、伊藤忠商事など)がバルク材料や中間体の輸入・流通で大きな役割を果たす一方、専門商社が特定の産業向けに特化した製品や技術サポートを提供しています。自動車メーカーや大手電子機器メーカーなどのOEMには、直接販売や長期的なパートナーシップを通じて供給されることが一般的です。日本の消費者は、製品の品質、信頼性、安全性、耐久性、そして環境性能に対して高い意識を持っており、これが最終製品に使用される特殊ポリマーの要求仕様を間接的に高めています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が高機能特殊ポリマー市場市場の拡大を後押しすると予測されています。

市場の主要企業には、3M, アルケマグループ, アシュランド, アソシエイテッド・インダストリーズ, BASF SE, ブラスケム, ケムチュラコーポレーション, コベストロ, クローダインターナショナルPLC, エランタスGmbH, エンデュランス・テクノロジーズ・リミテッド, エボニックインダストリーズAG, ヘキシオン, ハンツマン, コニンクリケDSM NV, ポリワン, S&E スペシャリティポリマーズLLC, ソルベイ, スペシャリティポリマーズPvt Ltd*網羅的ではありませんが含まれます。

市場セグメントには種類, 最終用途産業が含まれます。

2022年時点の市場規模は46.08 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3456米ドル、5769米ドル、10995米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「高機能特殊ポリマー市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

高機能特殊ポリマー市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。