1. 資本再編サービスの提供に影響を与えるサプライチェーンおよび調達要因は何ですか?

資本再編サービスは、物理的な原材料ではなく、財務アドバイザー、法律顧問、データ分析の専門家といった人材パイプラインに依存しています。調達の制約は、不良債権、M&A評価、規制遵守に関する専門知識に集中しています。デロイトやPwCなどの企業は、管轄区域全体での人材集中リスクを軽減するために、グローバルな提供ネットワークを維持しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

資本再編サービス市場

資本再編サービス市場Research Associate

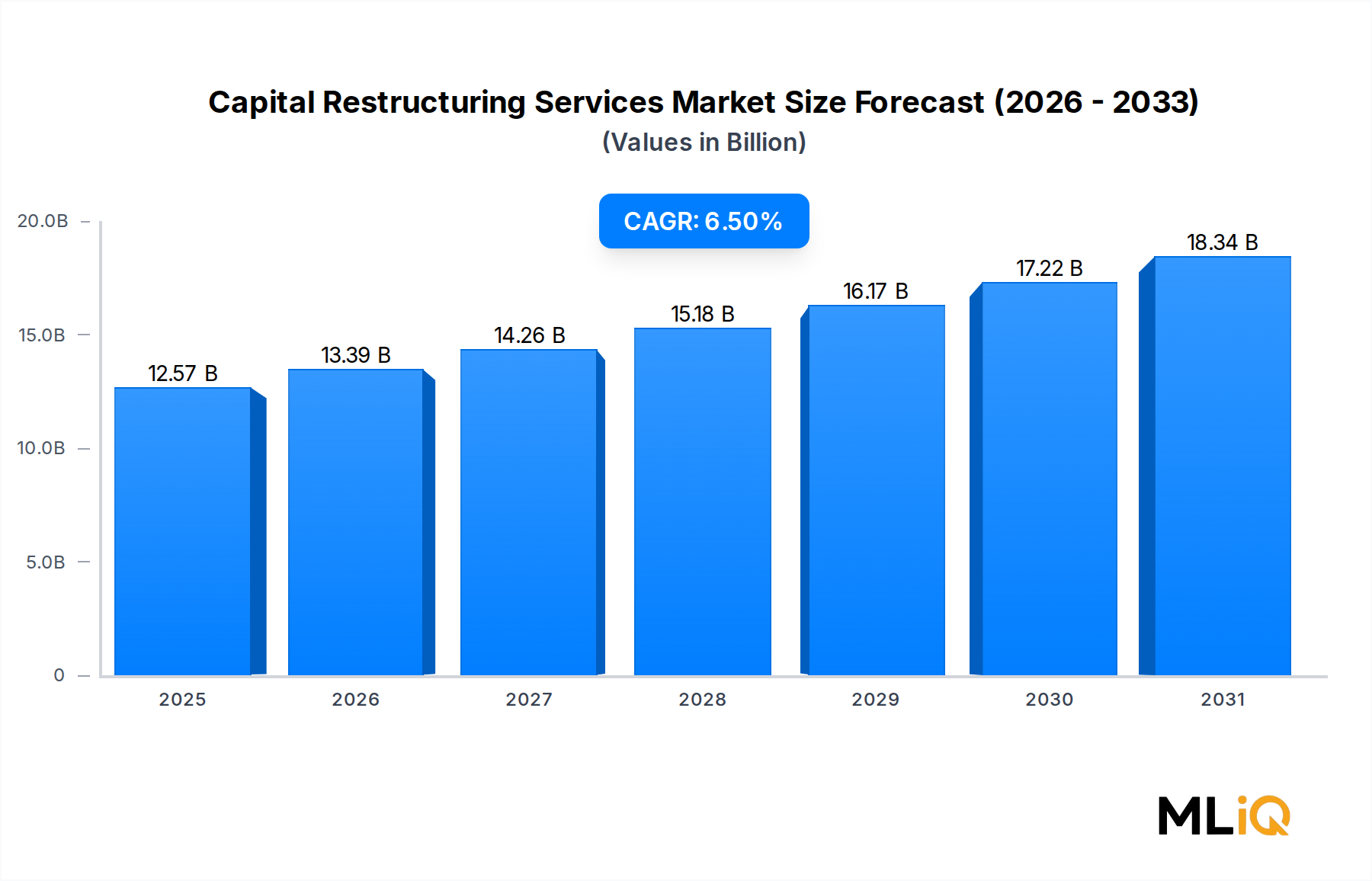

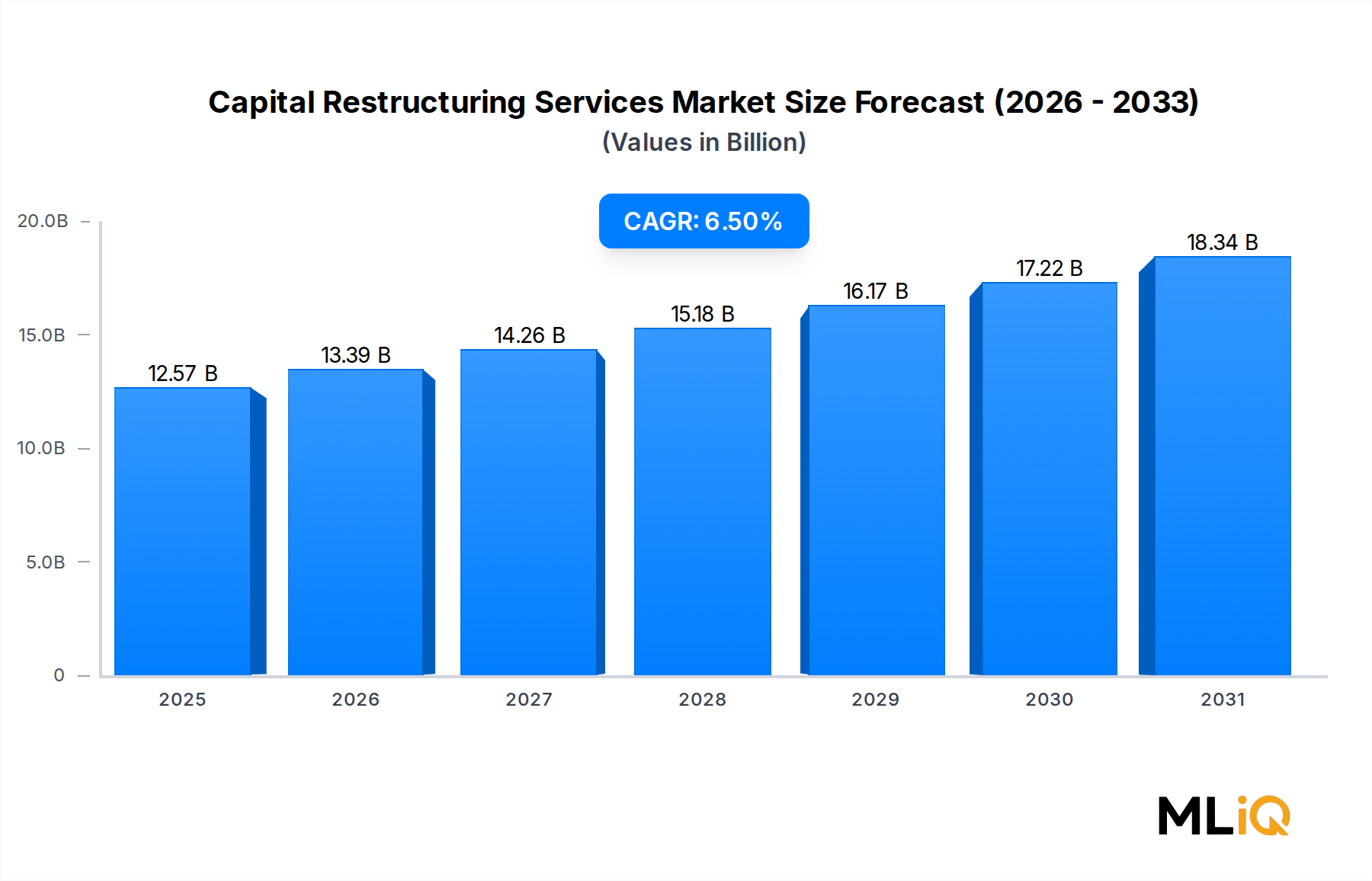

資本再編サービス市場は、2024年に125.7億ドル(約1兆8,855億円)と評価されており、2033年まで年平均成長率6.5%で拡大すると予測されています。これは、世界中の企業セクターにおける複雑な金融アドバイザリー業務への継続的な需要を反映しています。マクロ経済の不確実性、高金利環境、パンデミック後のバランスシート正常化が企業の財務優先順位を再定義し続ける中、再編アドバイザリーは広範なBFSIエコシステム内で重要なサービス分野として浮上しています。

資本再編は、合併、吸収、売却、財務リストラクチャリング、債務資本再編に至るまで、幅広い金融介入を包含します。これらはそれぞれ、企業の資本配分を最適化し、レバレッジリスクを低減し、または戦略的成長のために企業を位置づけるために調整されます。これらのサービスへの需要は、信用状況の逼迫、レバレッジドバイアウトの増加、一部のミッドマーケットセグメントにおける企業倒産率の上昇、および自己資本比率に対する規制監視の強化の組み合わせによって増幅されています。

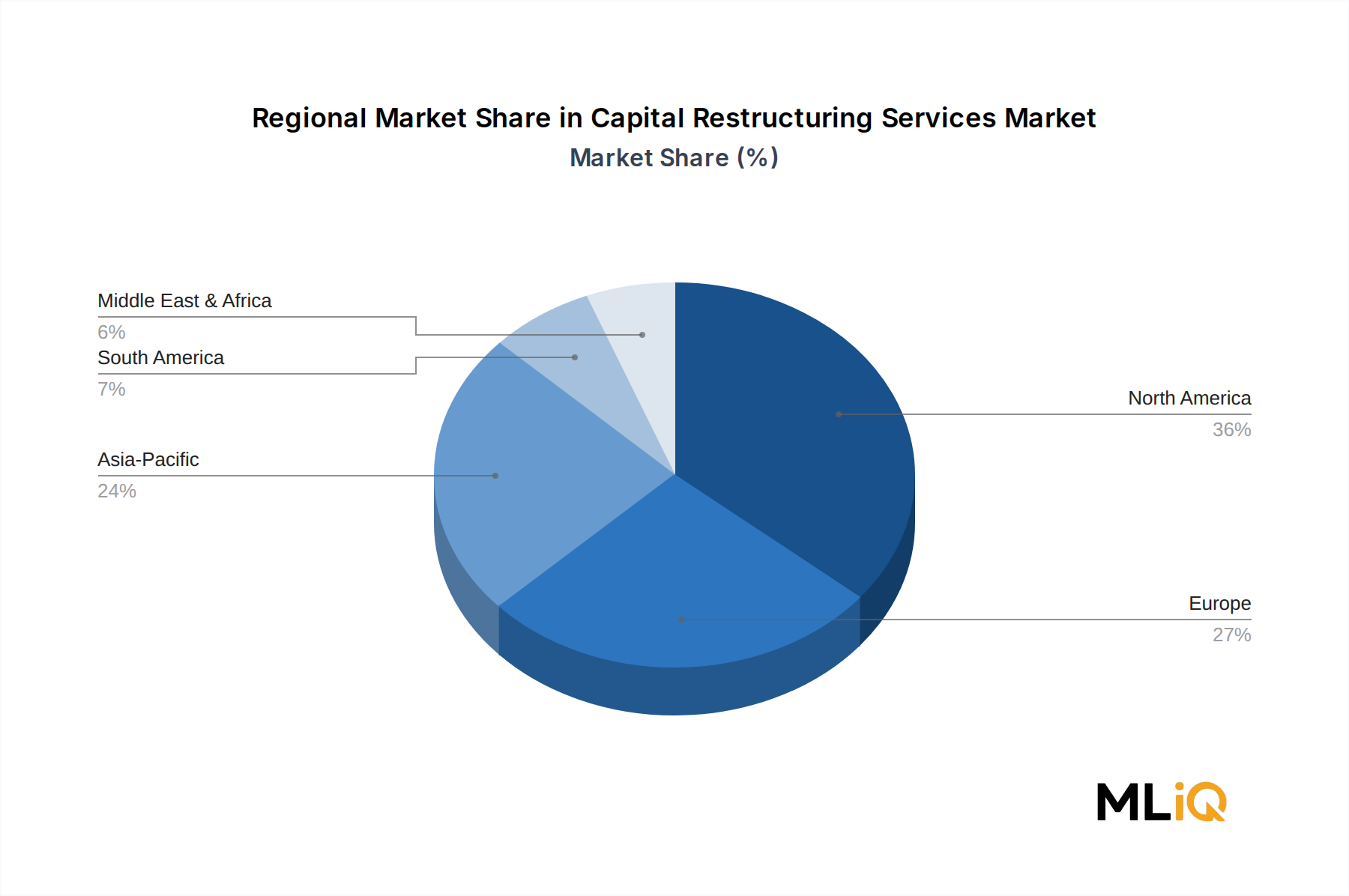

北米は、成熟したアドバイザリーエコシステム、堅調な取引活動、および国境を越えた再編案件を必要とする大企業クライアントの集中により、市場収益への貢献を主導しています。欧州は、ソブリン債務危機の影響、エネルギーセクターの変動性、およびドイツ、フランス、英国における継続的なM&A活動に牽引され、2番目に大きな地域市場を構成しています。アジア太平洋地域は最も急速に成長している地域クラスターとして浮上しており、中国、インド、ASEAN諸国は、インフラの過剰レバレッジとデジタルセクターの統合に対応して、再編活動の加速を目の当たりにしています。

主要な需要促進要因には、先進経済における企業倒産申請の増加、過去の成長サイクルから継承されたコングロマリット構造を合理化する必要性、および出口最適化を追求するプライベートエクイティスポンサーの戦略的要請が含まれます。この市場は、デジタル変革が大幅なバランスシート再編を引き起こしたヘルスケア、IT・通信、小売・Eコマースにおける関与の拡大からも恩恵を受けています。

2033年に向けて、資本再編サービス市場は、不良債権サイクルの複合的な影響、テクノロジーを活用したデューデリジェンス、および統合された再編プラットフォームを提供する大手プロフェッショナルサービス企業の関与の増加により、絶対評価額で220億ドル(約3兆3,000億円)を超えると予想されています。主要な管轄区域において、事後的な破産手続きよりも積極的な再編を奨励する規制環境の進化も、市場の軌道を持続させています。

主要なサービスタイプセグメント(合併・吸収、買収・テイクオーバー、財務リストラクチャリング、売却・分社化、その他)の中で、財務リストラクチャリングが資本再編サービス市場において最大の収益シェアを占めています。この優位性は、債務最適化と負債管理をあらゆる業界の企業戦略の最前線に置き続けてきた構造的および周期的な力の合流に起因しています。

財務リストラクチャリングは、債務再交渉、資本再構成、バランスシートのデレバレッジ、コベナンツの修正、ディストレスト交換オファー、および米国連邦破産法第11条(チャプター11)または破産関連のアドバイザリー業務を含む幅広い介入を包含します。本質的に景気循環的で取引量に依存する買収や売却のような取引セグメントとは異なり、財務リストラクチャリングは比較的一貫した需要基盤を維持し、経済的ストレスや信用引き締めの時期には実際に需要が拡大します。

連邦準備制度理事会、欧州中央銀行、イングランド銀行による2022年以降の金融引き締め時代は、高レバレッジ企業の債務返済コストを著しく上昇させました。このダイナミクスは、特に投資適格の借り手が享受する資本市場へのアクセスを持たないミッドマーケット発行体において、財務リストラクチャリング案件のパイプラインを加速させました。商業用不動産、石油・ガス、小売、ヘルスケアなど、構造的に高い債務負担を抱える業界では、財務リストラクチャリング業務が最も顕著に増加しています。

このセグメントを支配する主要プレーヤーには、デロイト トーマツ グループ(Deloitte Touche Tohmatsu Limited)(日本に拠点を置き、幅広い監査・コンサルティングサービスを提供)、EY Japan(Ernst & Young Global Limited)(日本で多様なプロフェッショナルサービスを展開)、KPMGジャパン(KPMG International Cooperative)(日本で監査、税務、アドバイザリーサービスを提供)などの企業が含まれます。これらの企業はすべて、監査および税務部門から独立して運営される専門の再編およびターンアラウンドプラクティスに多額の投資を行っています。ゴールドマン・サックス証券株式会社(The Goldman Sachs Group Inc.)(日本で投資銀行業務を展開)およびHSBCホールディングス(HSBC Holdings plc)(日本に商業銀行部門と投資銀行部門を持つ)は、投資銀行の視点から財務リストラクチャリングアドバイザリーを提供し、資本市場の専門知識を活用して大規模な債務交換とリファイナンスを構築しています。マッキンゼー・アンド・カンパニー(McKinsey & Company)(日本で戦略コンサルティングを提供)およびボストン コンサルティング グループ(Boston Consulting Group)(日本で戦略コンサルティングを提供)は、財務エンジニアリングの側面を補完する事業再編の要素をもたらし、その案件をより包括的で通常は長期的なものにしています。

財務リストラクチャリングのサブセグメントは、テクノロジー統合が最も目に見える短期的な影響を与えている分野でもあります。予測分析とAI駆動型財務モデリングツールは、シナリオ分析を加速させ、アドバイザーが貸し手と債務者に対して、より短期間で幅広い再編の代替案を提示することを可能にしています。これにより、アドバイザリーの質が向上するだけでなく、1つのチームが同時に管理できる案件の処理能力も向上します。

組織規模の側面では、大企業は案件の複雑さ、多国籍性、および報酬規模を考慮すると、財務リストラクチャリング収益の大部分を占めています。しかし、銀行融資の引き締めと代替資金調達へのアクセスの減少が、これまで大企業のために予約されていた専門的な再編助言を中小企業に押し進めているため、中小企業は最も急速に成長しているコホートを代表しています。

資本再編サービス市場における財務リストラクチャリングセグメントのシェアは、統合が進むだけでなく、市場総収益に占める割合として徐々に拡大しています。これは、逼迫した状況の件数増加と各案件の複雑化の両方を反映しています。特に貸し手がサステナビリティ連動型コベナンツ構造を適用するにつれて、ESGの考慮事項が再編フレームワークに統合されることで、財務リストラクチャリング関係の価値と期間をさらに深める新しいアドバイザリー層が追加されています。

資本再編サービス市場は、明確に定義された構造的な促進要因によって推進される一方で、成長のペースと方向性を形成する対抗的な制約に直面しています。

最も重要な需要促進要因は、G10経済全体でのベンチマーク金利の上昇です。2022年初頭にほぼゼロだった米国のフェデラルファンド金利が2023年半ばまでに5%を超えたことは、変動金利債務を抱える企業のデフォルトリスクを実質的に増加させるレバレッジド・デットの再評価を引き起こしました。ムーディーズによると、米国の投機的格付け企業のデフォルト率は2023年に5%を超え、2020年のパンデミック時のピーク以来最高水準となり、再編アドバイザリーへの需要を直接的に刺激しています。

もう一つの主要な促進要因は、プライベートエクイティが主導するレバレッジド・バイアウトがエグジット時期を迎える動きが続いていることです。世界中で3.7兆ドル(約555兆円)を超えるプライベートエクイティのドライパウダーが存在し、保有期間が歴史的な基準を超えて延長される中、スポンサーは売却やIPOイベントに先立ち、ポートフォリオ企業のバランスシートを最適化するために再編アドバイザーを起用することが増えています。

産業分野の多様化も市場拡大を促進しています。従来のBFSIおよび産業再編を超えて、ヘルスケアはパンデミックによって引き起こされた資本の誤配分を受けて高成長分野として浮上しており、ITおよび通信企業はハイパースケーリング後の調整に関連する再編ニーズに直面しています。

制約の側面では、人材不足が重要な運用上のボトルネックとなっています。再編アドバイザリーには、法律、金融、運用における学際的な専門知識を持つ高度に専門化されたプロフェッショナルが必要とされます。これは大規模に採用し維持することが困難で費用がかかる人材プロファイルです。これにより、市場が利用可能な案件パイプラインを完全に吸収する能力が制約されています。

管轄区域間の規制の異質性は、案件を遅らせ、マージンを圧縮する可能性のある複雑さをもたらします。国境を越えた再編は、異なる破産制度を乗り越える必要があり、一部のミッドマーケットクライアントがプロのアドバイザーを雇うことをためらわせる摩擦コストを生み出します。

資本再編サービス市場の競争環境は、グローバルなプロフェッショナルサービス複合企業とバルジブラケット投資銀行の優位性、およびセクターの深さと実行速度で競争する専門ブティックによって特徴付けられます。

デロイト トーマツ グループ(Deloitte Touche Tohmatsu Limited): 世界で最も包括的な再編部門の1つを擁し、ターンアラウンドマネジメント、債権者アドバイザリー、フォレンジック金融分析、国境を越えた破産調整などのサービスを提供しています。(日本に拠点を置き、幅広い監査・コンサルティングサービスを提供)

EY Japan(Ernst & Young Global Limited): 世界150カ国以上で金融アドバイザリー、事業再編、破産手続きにわたるサービスを提供し、世界最大級の専門再編およびターンアラウンドプラクティスを運営しています。(日本で多様なプロフェッショナルサービスを展開)

KPMGジャパン(KPMG International Cooperative): 信用リスク評価、債務アドバイザリー、運転資本最適化に重点を置いた再編アドバイザリーサービスを提供し、主要なすべての産業分野で債権者と債務者の両方の顧客にサービスを提供しています。(日本で監査、税務、アドバイザリーサービスを提供)

PwC: ディールズおよびビジネスリカバリーサービスを通じて包括的な資本再編アドバイザリーを提供し、国境を越えた破産、貸し手アドバイザリー、およびディストレストM&A取引において特に強みを持っています。(日本で会計、コンサルティング、税務などのサービスを提供)

ゴールドマン・サックス証券株式会社(The Goldman Sachs Group Inc.): 投資銀行部門内の再編アドバイザリーおよびファイナンスグループを通じて資本再編に関与し、大規模企業および政府系クライアントに洗練された負債管理、債務交換、資本再構成ソリューションを提供しています。(日本で投資銀行業務を展開)

HSBCホールディングス(HSBC Holdings plc): 商業銀行および投資銀行の視点から資本再編アドバイザリーを提供し、特にアジア太平洋地域およびEMEA地域における新興市場企業の国境を越えた債務再編に強みを持っています。(日本に商業銀行部門と投資銀行部門を持つ)

マッキンゼー・アンド・カンパニー(McKinsey & Company): 戦略的再配置と資本構造最適化を統合した、パフォーマンス重視の再編案件に焦点を当て、複雑な多利害関係者再編シナリオにおけるC-suiteクライアントにサービスを提供しています。(日本で戦略コンサルティングを提供)

ボストン コンサルティング グループ(Boston Consulting Group): 独自の分析フレームワークとセクター固有の専門知識を企業再編案件に適用し、資本構造最適化業務に組み込まれたパフォーマンス改善を強く強調しています。(日本で戦略コンサルティングを提供)

アクセンチュア株式会社(Accenture plc): グローバルな経営コンサルティングとデジタルトランスフォーメーションインフラストラクチャを活用し、特にBFSIおよび小売セクターの大企業クライアントにおけるテクノロジー駆動型事業再編のための統合された再編ソリューションを提供しています。(日本でコンサルティング、テクノロジーサービスを提供)

キャップジェミニ(Capgemini SE): テクノロジーを駆使した金融変革サービスを通じて差別化を図り、再編アドバイザリーとデジタルプラットフォーム統合を組み合わせて、組織および資本再編を進めるIT集約型セクターにサービスを提供しています。(日本市場でコンサルティング、テクノロジー、アウトソーシングサービスを提供)

2024年1月:デロイト トーマツ グループは、シンガポールに専門のディストレスト債務アドバイザリーハブを設立することで、アジア太平洋地域における再編プラクティスを拡大しました。これは、過剰なレバレッジを抱える不動産およびインフラ発行体に牽引されるASEAN企業再編のパイプラインの増加をターゲットとしています。

2024年3月:EY Japanは、主要なリーガルテックプラットフォームとの戦略的提携を発表し、AIを活用した契約分析を再編デューデリジェンスのワークフローに統合しました。これにより、文書レビュー時間が推定40%削減されます。

2024年5月:PwCは、欧州のエネルギーセクター複合企業向けに、7つの管轄区域にわたる債務コベナンツの同時再交渉を含む、注目度の高い国境を越えた再編アドバイザリー案件を完了しました。これは今年最大級の多国籍再編の1つです。

2024年8月:KPMGジャパンは、ESG連動型再編アドバイザリーサービスラインを立ち上げ、企業が既存債務をサステナビリティ連動型金融商品に借り換えることを支援し、より広範なバランスシート変革の一環としています。

2024年10月:ゴールドマン・サックス証券株式会社は、大手ブティックアドバイザリーファームからシニア人材を雇用し、再編グループを拡大しました。これは北米市場における大規模な負債管理案件に対する競争激化を示唆しています。

2024年12月:マッキンゼー・アンド・カンパニーは年次グローバル再編レポートを発表し、主にヘルスケアおよび小売セクターのクライアントに牽引され、クライアントベース全体で正式な再編案件量が前年比22%増加したと報告しました。

資本再編サービス市場は、市場の成熟度、成長速度、および主要なサービスタイプ需要に関して、地域間で顕著な差異を示しています。

北米は依然として最も成熟しており、最高の収益を上げている地域であり、2024年の世界市場価値の約38%を占めています。米国は、活発なハイイールド債市場、確立された米国連邦破産法第11条(チャプター11)の破産枠組み、および再編サービスを提供する投資銀行とアドバイザリーファームの最も高い集中によって支えられ、主要な貢献者となっています。カナダはエネルギーセクターの再編と国境を越えた案件を通じて貢献し、メキシコはインフラ民営化に関連する活動の増加を目の当たりにしています。北米市場は2033年まで年平均成長率約5.8%で成長すると予測されており、適度に成熟しているものの、一貫して活発な取引環境を反映しています。

欧州は、2024年に約29%の収益シェアを持つ2番目に大きな地域市場です。ドイツと英国が主要な原動力であり、ドイツは自動車セクターの変革とエネルギーコストショックに牽引された再編需要を経験している一方、英国のブレグジット後の規制再編は明確なアドバイザリー機会を生み出しています。欧州地域は年平均成長率6.1%で成長すると予想されており、EUの企業持続可能性報告指令が新たな再編関連コンプライアンスアドバイザリー機会を創出することで支えられています。

アジア太平洋地域は最も急速に成長している地域であり、2033年まで年平均成長率8.3%で成長すると予測されています。中国の不動産セクターのデレバレッジ、インドの倒産・破産法に基づく解決活動、ASEANのインフラ融資の是正が、再編案件の大量のパイプラインを集合的に生み出しています。韓国と日本は、コングロマリット再編や系列最適化イニシアチブを通じて貢献しています。

中東およびアフリカは、GCCソブリンウェルスファンドに関連する再編と、一部の北アフリカ経済における紛争後の経済正常化に牽引され、年平均成長率7.2%で成長する新たなフロンティアを代表しています。ブラジルとアルゼンチンに牽引される南米は、繰り返されるソブリン債務および企業債務再編サイクルに関連する、不安定ながらも機会に富んだ環境を提示しています。

プロフェッショナルサービス市場として、資本再編サービス市場は従来の意味での物理的な原材料に依存していません。しかし、その運用サプライチェーンには、利用可能性リスク、価格圧力、構造的混乱の影響を受けるいくつかの重要な上流インプットが含まれています。

最も重要な上流インプットは人的資本です。具体的には、CFA、CPA、法務資格を持つ経験豊富な再編プロフェッショナルです。シニア再編アドバイザーのグローバルな人材プールは有限であり、競争が激しいです。マネージングディレクターレベルのプロフェッショナルに対する報酬インフレは著しく上昇しており、主要なアドバイザリーファームではトップの再編実務家が年間150万ドル(約2億2,500万円)を超える報酬パッケージを得ています。これにより、報酬収益が成長しているにもかかわらず、案件ごとのマージンは実質的に圧縮されています。

データおよび分析インフラストラクチャは、2番目に重要なインプットです。AIが強化された財務モデリング、機械学習ベースのコベナンツ監視、リアルタイムの債務市場監視ツールへの移行には、持続的な技術投資が必要です。ブルームバーグターミナル、リフィニティブ、および再編特化型ソフトウェアプラットフォームのライセンス費用は、一般的なインフレ率を上回る速度で増加しており、運用コストを増加させています。

法務および規制情報サービスは、もう一つの上流依存要素です。再編アドバイザーは、管轄区域全体の倒産法変更を継続的に監視することに依存しています。これは通常、グローバルな法律事務所ネットワークや専門の法務情報プロバイダーから調達されるサービスです。新しい倒産フレームワーク(特にアジア太平洋および中東)の普及により、このインプットの範囲とコストが拡大しています。

歴史的に、経済不況はこの市場にとって肯定的な供給サイドの触媒として機能してきました。これは、アドバイザリー企業の能力を圧迫する需要の急増を生み出します。2008年から2009年の金融危機と2020年のパンデミックは両方ともこのダイナミクスを示しており、人材の制約が、ピークのディストレストサイクル中に市場が利用可能な案件フローを完全に捕捉する能力を制限しました。

テクノロジーは、資本再編サービス市場のアドバイザリーアーキテクチャを3つの主要なイノベーションベクトルにわたって再構築しており、それぞれが異なる採用タイムラインと競争上の影響を伴います。

最初で最も即効性のあるイノベーションは、人工知能を活用した財務シナリオモデリングです。大規模言語モデルと機械学習アルゴリズムが、以前は数週間かかっていた手動での財務モデリング作業であった債務再編シナリオ分析の生成を自動化するために展開されています。アクセンチュア株式会社(Accenture plc)(日本でコンサルティング、テクノロジーサービスを提供)やキャップジェミニ(Capgemini SE)(日本市場でコンサルティング、テクノロジー、アウトソーシングサービスを提供)などの企業は、信用契約や財務諸表などの非構造化インプットから再編タームシートの代替案を生成する独自のAIプラットフォームに多大なR&D投資を行っています。採用は現在、大手アドバイザリーファームで初期多数派の段階にあり、ミッドマーケットのブティックファーム全体への普及は2027年までに予想されています。

2番目の破壊的技術は、ブロックチェーンベースの債務登録およびコベナンツ監視インフラストラクチャです。分散型台帳技術により、複数の貸し手間でシンジケートローンのコベナンツをリアルタイムで改ざん不能に追跡することが可能となり、これまで再編交渉を遅らせていた情報の非対称性が劇的に減少します。いくつかの欧州銀行がフィンテックプラットフォームと協力してパイロットプログラムを開始しており、2028年までに大規模な商用展開が予測されています。金融テクノロジーソリューション市場は、これらの展開のためのインフラ層を提供する主要な隣接分野であり、M&Aアドバイザリー市場内のプラットフォームは、ブロックチェーンで検証された所有権チェーンデータをM&Aデューデリジェンスプロトコルに統合し始めています。

3番目のイノベーションの軌跡は、予測型倒産分析に関わります。これは、機械学習を公開および非公開の財務データに適用し、コベナンツ違反の12〜18ヶ月前に企業の窮境を特定するツールです。これらのプラットフォームは再編企業向けのアドバイザリーリードパイプラインを生成し、受動的で関係性主導の営業モデルをデータ駆動型で積極的なエンゲージメントモデルへと効果的に変革します。投資銀行サービス市場はすでにこれらのツールをレバレッジドファイナンスポートフォリオの早期警戒システムに組み込んでおり、コーポレートファイナンスアドバイザリー市場は、財務悪化の兆候を示す既存のM&Aクライアントに再編サービスをクロスセルするために予測分析を使用しています。企業債務再編市場、不良資産管理市場、事業評価サービス市場、プライベートエクイティサービス市場、および金融リスク管理市場で競争する企業はすべて、より広範な再編アドバイザリーエコシステム内での競争力強化のためにこれらのプラットフォームに積極的に投資または調達しています。

資本再編サービス市場における日本市場は、アジア太平洋地域が全体で2033年まで年平均成長率8.3%と最も急速な成長を遂げる中で、その重要な一翼を担っています。日本特有の市場構造と経済的課題が、この分野の需要を形成しています。

市場規模と成長の背景には、いくつかの要因が挙げられます。まず、日本は少子高齢化と人口減少に直面しており、中小企業を中心に事業承継問題が深刻化しています。これにより、M&Aや事業売却といった再編ニーズが高まっています。また、近年進むコーポレートガバナンス改革は、企業に不採算事業の売却や資本効率の改善を促し、持株会社化や事業再編といった取り組みを加速させています。原報告書にも言及されているように、日本では「コングロマリット再編や系列最適化」が市場成長に貢献しており、これは企業グループ内の非効率性解消やポートフォリオ最適化への動きと連動しています。金利上昇局面への転換も、企業の資金調達コストに影響を与え、バランスシートの最適化や債務再編の必要性を高める可能性があります。

このセグメントで活動する主要プレーヤーは、PwC Japan、デロイト トーマツ グループ、EY Japan、KPMGジャパンといった「Big 4」と呼ばれるグローバルプロフェッショナルサービスファームの日本法人です。これらは、監査、税務、コンサルティングの広範なサービスを提供し、再編アドバイザリーもその中核を成します。また、ゴールドマン・サックス証券、HSBCなどの投資銀行、マッキンゼー・アンド・カンパニー、ボストン コンサルティング グループといった戦略コンサルティングファームも、大規模な再編案件や財務リストラクチャリングにおいて重要な役割を担っています。国内のメガバンクや地域金融機関も、取引先の事業再生やM&Aを支援する形で、再編アドバイザリーに深く関与しています。

日本市場における規制・標準フレームワークとしては、企業の法的再編を規定する会社法、倒産・事業再生手続きを定める**民事再生法**や**会社更生法**が中心となります。私的整理の枠組みとしては、**私的整理に関するガイドライン**が利用されます。M&Aにおいては**金融商品取引法**に基づく開示義務や、**独占禁止法**による公正取引委員会の審査が重要です。さらに、**産業競争力強化法**は、企業の事業再編を促進するための支援措置を提供しています。

流通チャネルと消費行動パターンは日本特有の側面を持ちます。多くの企業は、再編の相談先として長年の取引関係にあるメインバンクや、信頼性の高い大手プロフェッショナルサービスファームを選好します。特に中小企業においては、事業承継の課題が再編ニーズの大きな部分を占め、政府系の事業承継・引継ぎ支援センターや地元の税理士・会計士が重要なチャネルとなります。企業の再編決定においては、株主価値だけでなく、従業員や地域社会への影響、サプライチェーン維持といったステークホルダー全体の利益を考慮する傾向が強く、評判への配慮が重要視されます。近年は、デジタル変革の進展に伴い、テクノロジーを活用したデューデリジェンスやシナリオ分析への関心も高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの基礎は、厳格な一次調査フレームワークに基づいており、資本再編サービス市場における総調査労力の70~80%を占めています。この集中的な一次調査への取り組みにより、二次情報源では完全に捉えることのできない、実世界の市場ダイナミクス、現在の取引の流れ、規制のニュアンス、実務家レベルのインテリジェンスがデータに反映されることが保証されます。

バリューチェーン全体で関与した主要な企業タイプ:

インタビュー対象となった主要ステークホルダー:

一次データは、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカで実施された構造化インタビュー、専門家パネルディスカッション、および独自のオンライン調査を通じて収集されました。回答者は、2021年から2025年の参照期間における資本再編に関する検証済みの取引経験に基づいて選定されました。すべてのインタビューは、機密保持契約が必要な場合は匿名化されました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| M&A&再編アドバイザリー部門のマネージングディレクター/パートナー | 32% |

| 最高再編責任者(CRO)&ターンアラウンドマネージャー | 26% |

| 事業開発担当副社長(事業売却&カーブアウト) | 23% |

| レバレッジドファイナンス/DCMデスク責任者 | 19% |

| Company Type | Representation (%) |

|---|---|

| 投資銀行&ブティック型M&Aアドバイザリーファーム | 28% |

| 大手4大会計事務所&中堅アドバイザリー/コンサルティングファーム | 24% |

| ディストレスト債権&スペシャルシチュエーションPEファンド | 20% |

| 事業開発&財務部門 | 17% |

| 再編&資本市場法務ファーム | 11% |

残りの20~30%の調査労力は、信頼性の高い金融データベース、政府の貯蔵庫、業界団体の出版物、規制当局への提出書類を活用した包括的な二次調査プログラムに充てられました。データの整合性を維持するため、市場調査アグリゲーターウェブサイトは明確に除外されました。

金融データベース&データプラットフォーム:

政府、規制当局、業界団体の情報源:

追加のベンチマーキングデータは、上場アドバイザリー企業の年次報告書、中央銀行の再編登録(例:インド準備銀行、欧州中央銀行)、および管轄区域固有の倒産サービスポータル(例:英国倒産サービス)から収集されました。

資本再編サービス市場(2026~2034年)の市場規模は、トップダウンおよびボトムアップのアプローチを同時に適用し、両アプローチからの出力を調整し推定誤差を最小限に抑えるために多レベルのデータ三角測量を用いて導出されました。

ボトムアップアプローチ – 主要指標&変数:

トップダウンアプローチ:世界のM&Aおよび再編アドバイザリー手数料プール総額(ブルームバーグおよびACGのベンチマークから導出)は、検証済みの市場シェア代理指標、規制当局への提出データ、および一次インタビューの洞察を用いて、サービスタイプ、組織規模、業界の垂直統合、地域別に分解されました。

多レベル三角測量:両モデルの結果は、(1) 主要アドバイザリー企業からの前年比収益開示、(2) 地域ごとの規制パイプラインデータ、および (3) CROおよびM&Aアドバイザリー責任者からの相互検証された一次インタビュー推定値と照合されました。モデル間の不一致が±8%を超えた場合、独立した専門家パネルレビューを用いた第三段階の検証が開始されました。

本レポートで提示されるすべてのデータポイント、予測、分析結論は、調査ライフサイクルの各段階で適用される構造化された品質保証プロトコルを通じて、85~90%の推定精度レベルが保証されています。

品質保証メカニズム:

資本再編サービスは、物理的な原材料ではなく、財務アドバイザー、法律顧問、データ分析の専門家といった人材パイプラインに依存しています。調達の制約は、不良債権、M&A評価、規制遵守に関する専門知識に集中しています。デロイトやPwCなどの企業は、管轄区域全体での人材集中リスクを軽減するために、グローバルな提供ネットワークを維持しています。

AI駆動の財務モデリング、自動化されたデューデリジェンスプラットフォーム、ブロックチェーンベースの取引検証が主要な破壊的技術です。これらのツールは取引サイクル時間を推定20〜30%削減し、アクセンチュアやキャップジェミニなどの企業に統合されています。コスト削減を求める大企業の間では、社内企業再編チームのような従来のアドバイザリー代替手段も勢いを増しています。

BFSI、ヘルスケア、IT・通信分野が最も高い需要を生み出しており、BFSIは規制資本要件と貸借対照表最適化圧力への露出を考慮すると最大の垂直分野です。小売およびeコマースセグメントは、パンデミック後の過剰生産能力の修正を受けて新たな購入者となっています。政府および防衛クライアントは、財政健全化が加速するにつれて、事業売却および分割の需要を促進しています。

北米は世界の市場シェアの約36%を占めており、米国が世界最大のM&A市場であり、ゴールドマン・サックスやマッキンゼー・アンド・カンパニーのような企業の拠点が集中していることがその要因です。成熟した資本市場インフラ、高い頻度のレバレッジド・バイアウト、チャプター11に基づく活発な破産手続きが構造的需要を維持しています。規制の複雑さも、第三者アドバイザリーの義務化をさらに必要としています。

2020年以降の期間は、パンデミック時代の債務蓄積が借り換えおよび破産圧力に成熟したため、金融再編の需要が構造的に増加しました。2022年以降の金利上昇は、特に中小企業の間で貸借対照表のストレスを加速させました。これにより、すべての主要地域で事業売却、買収、デット・エクイティ・スワップアドバイザリーサービスに対する持続的な複数年需要が生み出されています。

資本再編サービス市場は、基準年2024年で約125.7億ドルと評価され、2033年まで年平均成長率6.5%で拡大すると予測されています。この軌跡は、国境を越えたM&A活動、規制主導の貸借対照表レビュー、および企業の債務再編サイクルの激化による複合的な需要を反映しています。主要な成長貢献者には、北米およびアジア太平洋地域のBFSIおよびヘルスケア分野の大企業が含まれます。