1. 眼科診断装置におけるアイケア提供者の購買トレンドはどのように変化していますか?

病院や眼科クリニックでは、診断結果あたりの設備投資を削減するため、単回使用の器具よりも統合された多機能デバイスを優先する傾向が強まっています。検眼学術機関では、助成金による調達サイクルによりOCTの導入が加速しています。エンドユーザーは現在、デジタル接続とEHR統合機能を備えたシステムを好むようになり、あらゆる施設の階層でベンダー選定に影響を与えています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

眼科検査装置市場

眼科検査装置市場Research Analyst

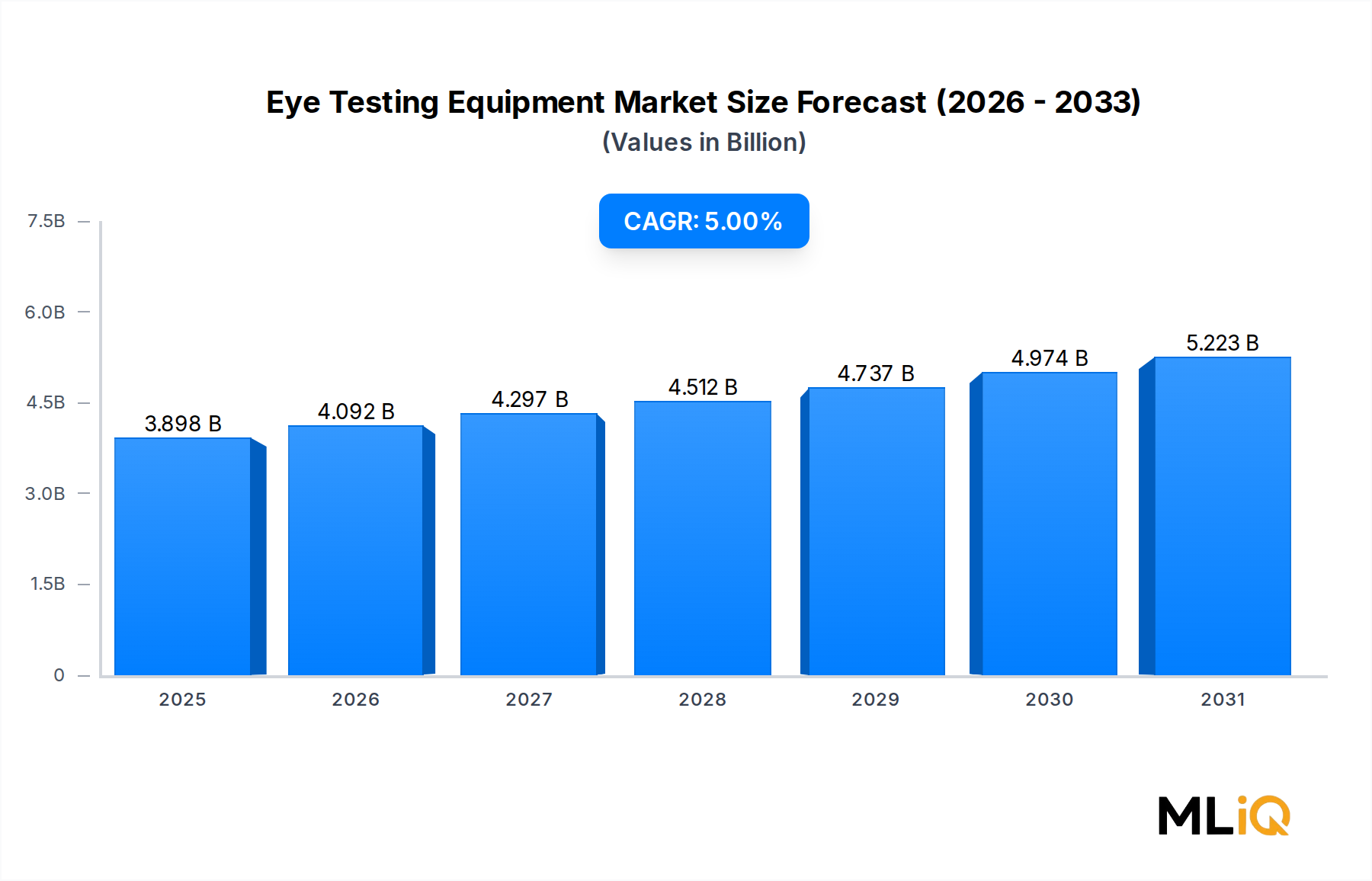

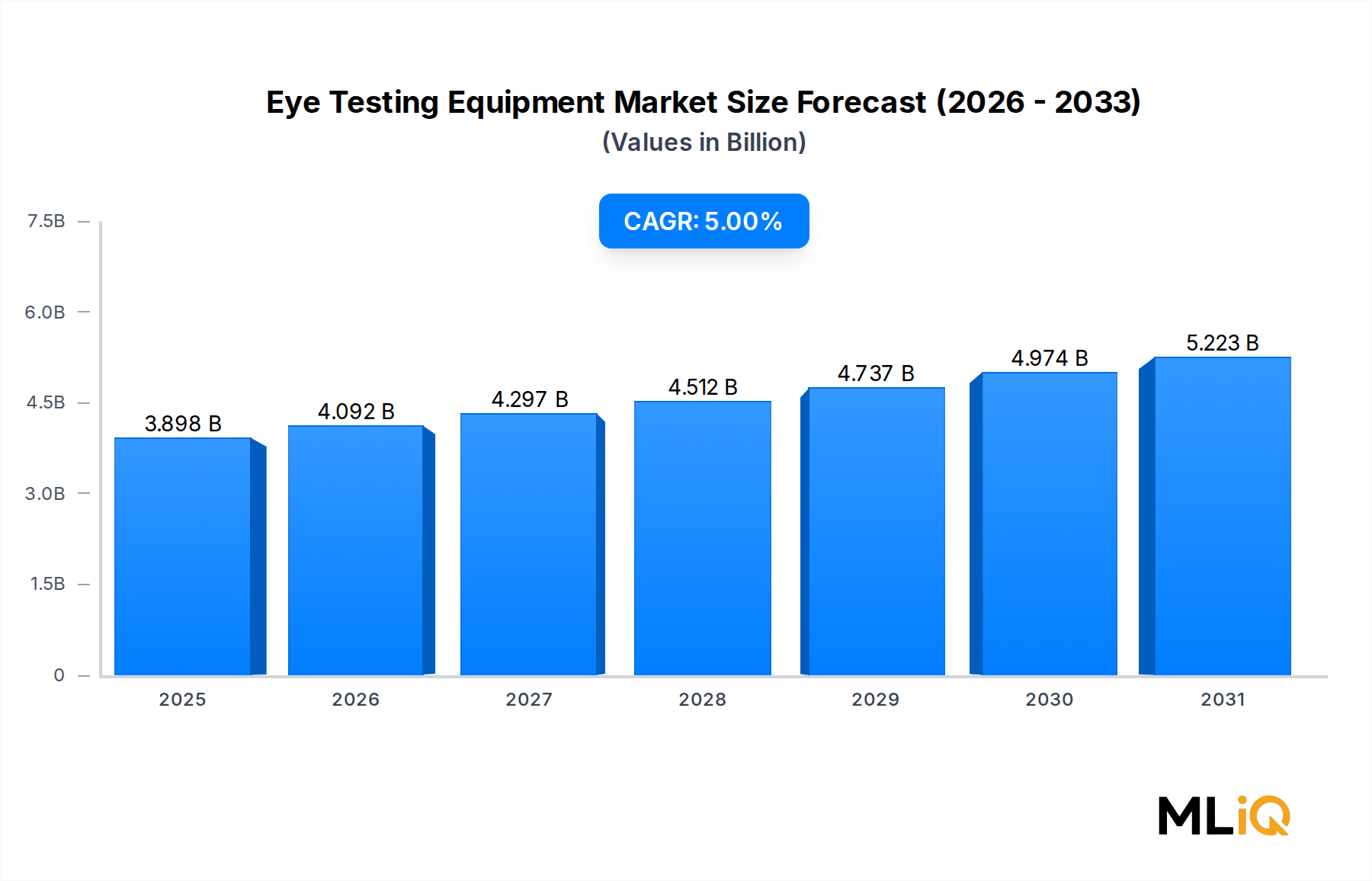

世界の眼科検査機器市場は、基本評価期間において約38億9,753万ドル(約6,041億円)と評価されており、人口統計学的、技術的、および医療インフラの動向が相まって、2033年までに年平均成長率5.0%で拡大すると予測されています。市場の動向は、眼疾患の世界的な負担の増大、高齢者人口の増加、新興国における眼科医療へのアクセス拡大を反映しています。

緑内障、白内障、糖尿病性網膜症、加齢黄斑変性症などの病状の有病率は世界的に急増しています。世界保健機関は、世界中で少なくとも22億人が何らかの視覚障害を抱えていると推定しており、そのかなりの割合は早期診断介入によって予防または治療可能です。これにより、臨床、病院、検眼の設定全体で高精度な眼科検査機器に対する持続的かつ構造的な需要が生まれています。

技術革新は主要なマクロ的追い風です。人工知能を搭載した診断システム、小型化された画像診断モジュール、クラウドベースの遠隔眼科医療プラットフォームの進歩は、日常的な眼科検査で可能なことの定義を再構築しています。専門医レベルの診断に匹敵する感度で網膜異常を検出できるAI統合デバイスが商業展開に入り、従来の三次医療施設を超えて対象市場セグメントを拡大しています。

供給側では、世界のメーカーは研究開発投資を強化しており、特にプライマリケア環境や医療サービスの行き届いていない地域に適したポータブルおよびポイントオブケア診断機器に注力しています。コンパクトなフォームファクターで光干渉断層計と前眼部および後眼部イメージングの統合が進んでおり、眼科クリニックや視能訓練士養成機関の両方で市場浸透が加速しています。

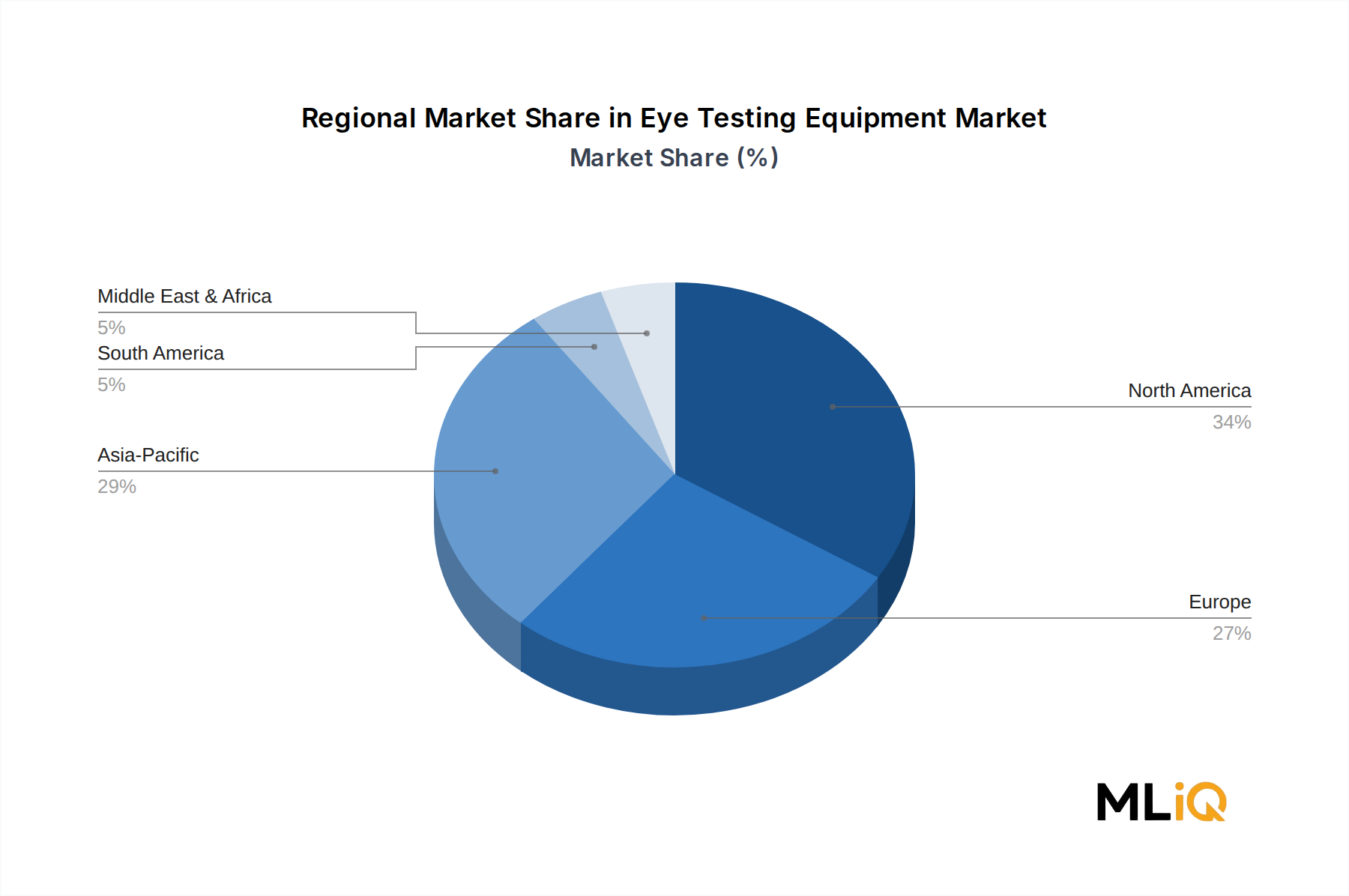

北米とヨーロッパは、高い医療費支出と確立された償還制度に支えられ、最も成熟した収益貢献地域であり続けています。しかし、中国とインドが牽引するアジア太平洋地域は、政府主導の視力スクリーニングプログラム、民間病院ネットワークの拡大、中流階級の健康意識の向上によって、最も急速に成長している地域市場として台頭しています。

今後、市場は電子健康記録との統合の増加、遠隔診断機能、多機能眼科ワークステーションの採用拡大から恩恵を受けると予想されています。主要メーカー間の戦略的買収による統合は、イノベーション能力をさらに集中させると考えられます。2033年までに、市場は持続的な収益拡大を実現する方向に向かっており、プレミアム画像診断セグメントとAI強化診断プラットフォームが、増加分の成長において突出したシェアを獲得するとみられています。

眼科検査機器市場において、光干渉断層計(OCT)は収益シェアにおいて単一で最大かつ最も戦略的に重要な製品セグメントを占めています。OCT技術は、低コヒーレンス干渉法を利用して、網膜微細構造の高解像度断面画像を生成し、ミクロンレベルの解像度で組織層の非侵襲的リアルタイム可視化を可能にします。その臨床的有用性は、緑内障モニタリング、黄斑変性症評価、糖尿病黄斑浮腫診断、白内障術前術後評価に及び、眼科の全領域にわたる不可欠な診断モダリティとなっています。

OCTセグメントの優位性は、いくつかの強化要因に起因しています。第一に、この技術は幅広い臨床的妥当性を確立しており、米国、ドイツ、日本、英国などの主要市場で償還コードが確立されているため、病院や眼科クリニックでの導入障壁が低くなっています。第二に、反復的なエンジニアリング改善、特に時間領域OCTからスペクトラルドメインOCTへ、そしてより最近ではスウェプトソースOCTへの移行により、劇的に速い取得速度、より深い画像深度、および強化されたコントラスト分解能が実現されました。スウェプトソースOCTシステムは現在、単一スキャンで前眼部から後眼部までの完全な可視化を可能にし、大量の臨床環境におけるスループットを大幅に向上させています。

より広範な眼科画像診断分野におけるスタンドアロンセグメントとしての光干渉断層計市場は、適応症の拡大によって特に堅調な成長勢いを目の当たりにしています。従来の網膜イメージングを超えて、光干渉断層血管造影(OCTA)— 造影剤なしで毛細血管レベルの血管マップを生成する機能拡張 — は、糖尿病性網膜症や網膜血管閉塞などの病状に対して急速に臨床的牽引力を獲得しています。この臨床的有用性の向上は、確立された医療機関での平均販売価格の上昇とアップグレードによる買い替えサイクルの短縮につながっています。

このセグメントを牽引する主要企業には、北米およびヨーロッパの学術医療センターでCirrus HD-OCTプラットフォームが強い顧客ロイヤルティを誇るCarl Zeiss、広視野イメージングとOCTA機能を組み合わせたTritonスウェプトソースOCTプラットフォームで差別化を図っているTopcon Corporation、およびSpectralisマルチモダリティイメージングシステムで評価されているHeidelberg Engineeringが含まれます。CanonとNidek Co., LtdもOCTポートフォリオ開発に有意義な投資を行い、競争力のある価格のスペクトラルドメインプラットフォームでアジア太平洋およびラテンアメリカの価格に敏感なセグメントをターゲットにしています。

OCTセグメント内の市場シェアは、統合されたワークフローソリューション、すなわち、OCTハードウェアと、層の自動セグメンテーション、進行度解析、意思決定支援のための独自AI搭載診断ソフトウェアを組み合わせた製品を提供できるメーカーに集約されつつあります。Carl ZeissとTopcon Corporationは、この分野で特に活発であり、AI企業や学術コンソーシアムと提携して、自社のハードウェアエコシステム内で展開可能な検証済みアルゴリズムを共同開発しています。

病院のエンドユーザーセグメントは、三次医療施設でフル機能の医療研究グレードプラットフォームが好まれることから、ユニット価値でOCT調達の最大のシェアを占めています。しかし、卓上型およびポータブルOCTシステムが個人開業医にとってアクセス可能な価格帯で商業的に実現可能になるにつれて、眼科クリニックおよび視能訓練士養成機関セグメントはより速いユニット量成長を示しています。このOCTアクセスの民主化は、セグメントの総対象市場を拡大し、新興地域での持続的な二桁成長を支えています。

今後、臨床ガイドラインが慢性眼疾患に対するOCTベースのモニタリングをますます義務化し、AI駆動型意思決定支援との統合がプレミアム差別化要因ではなく標準的な調達期待となるにつれて、眼科検査機器市場におけるOCTセグメントの優位性は2033年までに深まると予想されています。

いくつかの定量化可能な推進要因と構造的な制約が、眼科検査機器市場の成長軌道を形成し、投資と商業戦略に重大な影響を与えています。

推進要因1 — 人口の高齢化と眼疾患有病率の上昇:国連の推定によると、世界の60歳以上の人口は、2020年の約10億人から、2050年までに21億人に達すると予測されています。白内障、緑内障、黄斑変性症などの年齢相関疾患には定期的な診断モニタリングが必要であり、眼科検査装置に対する継続的な需要を直接支えています。緑内障診断市場および白内障手術装置市場は、この人口動態変数に特に影響を受けやすいです。

推進要因2 — 遠隔眼科医療とポイントオブケア検査の拡大:特にインド、サハラ以南アフリカ、東南アジアの農村部や医療サービスの行き届いていない地域での遠隔診断プラットフォームの導入は、ポータブルで接続された眼科検査機器の対象市場を拡大しています。インドの政府主導の視力健康プログラムは、地域レベルのスクリーニングインフラに多額の調達予算を割り当て、測定可能な量の需要に貢献しています。

推進要因3 — AIと自動分析の統合:AIベースの網膜疾患検出アルゴリズムに対する規制当局の承認 — 糖尿病性網膜症スクリーニングツールに対するFDA 510(k)承認を含む — は、AI強化型眼科機器を標準的な臨床機器として有効化し、医療機関の調達サイクルを加速させています。

制約1 — 高額な設備投資と償還の制限:高性能なOCTおよび眼底画像診断システムは、30,000ドルから150,000ドルを超える定価が設定されており、低所得市場の個人開業医や公衆衛生システムにとって、多額の設備投資障壁となっています。高度な眼科画像診断に対する確立された償還コードがない市場では、導入率は低迷しています。

制約2 — 熟練した操作者の依存度:多くの高解像度診断プラットフォームでは、最適な画像取得のために訓練された眼科技術者が必要であり、専門家の人員密度が限られているプライマリケア設定での導入が制限されます。

制約3 — サプライチェーンとコンポーネントの可用性:精密光学部品や半導体イメージングセンサー — 医療画像センサー市場で追跡されるセグメント — への依存は、2021年以降の世界的な半導体不足で証明されたように、メーカーをサプライ途絶リスクにさらします。

眼科検査機器市場の競争環境は、多国籍企業、専門的な眼科機器企業、および新興技術駆動型企業の混合によって特徴付けられます。主要なプレーヤーは以下にプロファイルされています:

Topcon Corporation(株式会社トプコン): 日本に本社を置く多国籍企業であり、網膜イメージング、OCT、自動屈折システムに深い専門知識を持つ。Harmonyデータ管理プラットフォームはマルチデバイス接続を可能にし、ネットワーク眼科環境でますます評価されている。(国内関連性:眼科用OCT、画像診断システムにおいて国内市場を牽引する主要企業の一つ。)

Nidek Co., Ltd(株式会社ニデック): 日本に本社を置くメーカーで、オートレフラクトメーター、角膜形状解析装置、レーザーシステム、OCT機器など幅広い製品をカバーしている。競争力のある技術を手頃な価格で提供することで知られ、中規模の医療機関市場への浸透を支援している。(国内関連性:手頃な価格帯で幅広い眼科機器を提供し、国内市場に浸透している。)

Canon(キヤノン): キヤノンの眼科部門は、無散瞳眼底カメラセグメントにおける主要な貢献者であり、病院とコミュニティスクリーニングの両方の用途に製品ラインを提供している。同社は網膜イメージングプラットフォームに組み込まれたAI強化型画像解析機能に継続的に投資している。(国内関連性:主要な光学機器メーカーとして、日本国内の病院や健診プログラムに貢献。)

Essilor: ビジョンケアとレンズ技術における世界的リーダーであるEssilorは、広範な流通ネットワークとブランド力を活用し、診断機器をレンズ処方ワークフローと統合し、検眼チェーンや独立開業医向けのバンドルされた価値提案を生み出している。

Metall Zug AG (Haag-Streit): Metall Zug AGの傘下で事業を展開するHaag-Streitは、細隙灯顕微鏡および眼圧計において1世紀にわたる歴史を持つスイスの精密機器メーカーである。そのGoldmannアプラネーショントノメーターは、緑内障管理における眼圧測定の臨床的ゴールドスタンダードであり続けている。

Heine Optotechnik: 検眼鏡やレチノスコープなどの診断機器を専門とするドイツのメーカーであるHeine Optotechnikは、一次医療および一般検査セグメントで強力な地位を占めており、その光学的精度と臨床環境における耐久性が評価されている。

BON Optic: BON Opticは、細隙灯や倒像鏡などの費用対効果の高い眼科機器に注力し、東欧、ラテンアメリカ、アジア太平洋地域の価格に敏感な市場をターゲットにしており、購入決定において手頃な価格が重視される。

Novartis (Alcon): Novartisからのスピンオフ後、独立した事業体として運営されているAlconは、外科用および診断用の眼科機器分野で大きな存在感を示しており、その診断ポートフォリオは、より広範な白内障および屈折手術エコシステムを補完している。

Carl Zeiss: Carl Zeissは、眼科検査機器市場において最も多角化され、技術的に進んだプレーヤーの1つであり、OCT、眼底イメージング、細隙灯システム、視野計で主導的な地位を占めている。AI駆動型分析プラットフォームの統合は、病院や学術センターの調達においてそのプレミアム製品層を差別化している。

Luneau Technology: フランスのグループであるLuneau Technologyは、検眼医および眼科医向けの屈折および検査機器を専門としており、ヨーロッパおよび国際市場で販売されているオートレフラクトメーター、フォロプター、視力検査レーンを含むポートフォリオを提供している。

2023年1月: Carl Zeiss Meditecは、Cirrus HD-OCTプラットフォームに統合されたAI搭載緑内障進行検出アルゴリズムに対するFDA承認を拡大取得し、臨床ワークフロー統合のための自動網膜神経線維層変化解析を可能にした。

2023年3月: Topcon Corporationは、主要なクラウドヘルスITプロバイダーとの戦略的提携を発表し、Maestro2 OCTプラットフォームのリアルタイム遠隔画像レビュー機能を可能にし、医療サービスの行き届いていないアジア太平洋市場での遠隔眼科医療展開をターゲットとしている。

2023年6月: Alcon(旧Novartis Alcon)は、強化された広視野網膜イメージングと統合AIスクリーニングモジュールを組み込んだLuxORイメージングプラットフォームの更新バージョンを発売し、コミュニティスクリーニングプログラムへの対象市場を拡大した。

2023年9月: Nidek Co., Ltdは、RS-330 Duoを導入した。これは、スウェプトソースOCTと走査型レーザー検眼鏡システムを組み合わせたもので、高スループットの臨床環境に適した単一のコンパクトなデバイス内でマルチモダリティ後眼部イメージングを提供するように設計されている。

2023年11月: Haag-Streit(Metall Zug AG)は、Octopus視野計シリーズの接続性アップグレードを発表し、DICOM自動エクスポートと主要な電子健康記録システムとの統合を可能にし、相互運用性に対する医療機関の需要の高まりに応えた。

2024年2月: Canon Medical Systemsは、CR-2 Plus AF無散瞳網膜カメラの販売契約を、インドの主要なヘルスケア調達コンソーシアムと拡大し、12州にわたる政府の糖尿病性網膜症スクリーニングイニシアチブを支援している。

2024年5月: Luneau Technologyは、自動視力検査を専門とするフランスの眼科ソフトウェア企業を買収し、ヨーロッパのデジタルヘルスインフラ投資が予想される中で、そのデジタル屈折ポートフォリオを強化した。

眼科検査機器市場は、医療インフラ、疾患有病率、償還政策の違いを反映して、成長率、成熟度、需要要因に意味のある地域的な異質性を示しています。

北米は最大の単一地域収益貢献者であり、世界市場価値の推定34~36%を占めています。米国は、高度な眼科診断の確立された償還エコシステム、高い一人当たりの医療費支出、および専門眼科診療所と学術眼科センターの密なネットワークに支えられ、地域需要の大部分を牽引しています。カナダとメキシコは増加分のボリュームに貢献しており、メキシコは民間病院ネットワークの拡大が加速するにつれて地域平均を上回る成長を示しています。北米の地域CAGRは、継続的な技術アップグレードサイクルによって調整された市場の成熟度を反映し、2033年までに約4.2%と予測されています。

ヨーロッパは2番目に大きな地域市場であり、ドイツ、英国、フランスが主要国です。この地域は、特に緑内障および白内障診断機器について、堅調な公衆衛生システムの調達から恩恵を受けています。EU医療機器規制(MDR)フレームワークの下でのヨーロッパの規制調和は、製品認証投資を推進しています。この地域のCAGRは3.8~4.2%と推定されており、北欧諸国とベネルクス市場は、活発な遠隔眼科医療投資プログラムによりわずかに高い成長を示しています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までに6.5~7.0%のCAGRで予測されています。中国は、急速に拡大する民間病院部門と慢性疾患管理インフラへの政府投資に支えられ、地域全体のボリュームを支配しています。インドは、全国的な糖尿病性網膜症および緑内障スクリーニングプログラムと急成長する視能訓練士養成機関ネットワークによって牽引され、地域で最も成長率の高いサブマーケットです。日本と韓国は、高齢化社会において高性能画像診断装置への強い需要を維持しています。

中東およびアフリカは小規模ですが、ますます活発な市場であり、GCC諸国が民間病院および専門クリニックネットワーク内で高度な眼科診断機器の調達を主導しています。南アフリカはサハラ以南セグメントを牽引しています。この地域のCAGRは5.2%と推定されており、成長はトルコ、イスラエル、GCCに集中しています。

南米は緩やかに成長している市場であり、ブラジルとアルゼンチンが主要な貢献者です。インフラ投資のばらつきと通貨の変動が持続的な成長を制約していますが、ブラジルの拡大する公衆衛生視力スクリーニングイニシアチブは、予測期間を通じて測定可能な需要触媒となっており、地域CAGRは約4.5%です。

眼科検査機器市場は、地域によって大きく異なる重層的な規制体系に支配されており、製品開発のタイムライン、市場参入戦略、および市販後監視義務に影響を与えます。

米国では、眼科診断機器は、連邦食品・医薬品・化粧品法に基づいて食品医薬品局(FDA)によって規制されています。ほとんどの眼科検査機器はクラスII医療機器に分類され、法的に市販されている先行機器との実質的同等性を実証するために510(k)市販前届出が必要です。AI強化型診断アルゴリズムは、FDAのデジタルヘルス優秀センターフレームワークの下での追加のSaMD(Software as a Medical Device)ガイダンスの対象となり、いくつかのAI網膜スクリーニングツールがDe

世界の眼科検査機器市場は、ベース評価期間において約38億9,753万ドル(約6,041億円)と評価されています。この中で、日本市場はアジア太平洋地域における重要な構成要素であり、特に高齢化社会における高性能画像診断装置への強い需要によって特徴づけられます。アジア太平洋地域全体の年平均成長率は2033年までに6.5~7.0%と予測されており、日本はこの成長に貢献しつつ、成熟市場としての特性から安定した需要を維持しています。世界有数の高齢化率を誇る日本は、緑内障、白内障、加齢黄斑変性症といった加齢性眼疾患の有病率が高く、診断機器への恒常的かつ高品質な需要を生み出しています。普遍的な国民皆保険制度と高い医療費支出に支えられ、市場は安定しており、高精度かつAI統合型システムの導入が継続的に進んでいます。

日本市場において主導的な役割を果たす国内企業には、株式会社トプコン、株式会社ニデック、キヤノンなどが挙げられます。トプコンはOCTや網膜イメージングの分野で強みを発揮し、統合された眼科ケアを支えるデータ管理プラットフォームを提供しています。ニデックは、競争力のある価格で幅広い眼科機器を提供し、国内市場への浸透を図っています。キヤノンは、無散瞳眼底カメラやAI統合画像解析機能で貢献しています。また、Carl ZeissやAlconといったグローバル企業も、特にプレミアムセグメントや統合ソリューションにおいて強い存在感を示しています。

日本における眼科診断機器は、医薬品医療機器総合機構(PMDA)によって規制されています。機器はリスク分類(例えば、高度な画像診断装置はクラスIIまたはIII)に基づいてPMDAの承認が必要であり、製品の品質と安全性には日本工業規格(JIS)への準拠も重要です。国民健康保険制度による広範な医療費補助があり、厚生労働省(MHLW)による償還承認は市場導入と販売量にとって不可欠です。例えば、OCT技術には日本国内で償還コードが確立されており、その普及を促進しています。

主要な流通チャネルには、大学病院や公立病院などの大規模病院、専門の眼科クリニック、および眼鏡店に併設された視力測定室が含まれます。メーカーは、直販部隊や専門の医療機器販売代理店を通じて製品を供給することが一般的です。日本の患者は健康意識が高く、積極的に医療相談を求め、高品質で精密な診断・治療を強く求める傾向があります。高齢化の進展により定期的な眼科検診が頻繁に行われ、早期介入が重視されるため、洗練された検査機器への需要が加速しています。非侵襲的でスループットの高いシステムへの関心も高まっており、OCTやAI搭載診断の進歩と合致しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.0% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論では、総調査努力の約70~80%を占める一次調査に重点を置いています。このアプローチにより、業界関係者から直接、リアルタイムで検証された市場インテリジェンスを収集することが保証されます。

当社の一次調査の主な側面には、眼科検査機器のバリューチェーン全体にわたる参加者との広範な定性的および定量的インタビューが含まれます。当社のインタビュー戦略は、主に電話、対面会議、および電子メールのやり取りを通じて実施される、世界的に代表的なサンプルを対象としています。

調査対象企業の種類:

主要ステークホルダーの役職:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高眼科医 / 眼科部長 | 35% |

| 眼科営業・マーケティング部門ディレクター | 30% |

| 調達マネージャー / 医療機器バイヤー | 25% |

| 臨床研究開発部門長 | 10% |

| Company Type | Representation (%) |

|---|---|

| OCT装置メーカー | 40% |

| 特殊光学部品サプライヤー | 15% |

| 眼科ソフトウェア・AI開発企業 | 15% |

| 医療機器販売代理店・チャネルパートナー | 20% |

| 主要眼科クリニック・病院調達部門 | 10% |

当社の調査の残りの20~30%は、包括的な二次調査および厳格な業界ベンチマーキングに費やされています。この段階は、予備的な市場規模の算定、トレンドの特定、および一次調査結果の検証の基盤を形成します。

当社の二次調査には、主要市場プレーヤーの年次報告書、財務諸表、投資家向けプレゼンテーション、製品カタログ、およびホワイトペーパーの綿密なレビューが含まれます。当社は、Bloomberg、Factiva、Hoovers、PitchBookを含む、さまざまなプレミアム金融・ビジネスインテリジェンスデータベースを活用し、詳細な企業固有の情報および競合環境データを収集します。

極めて重要な点として、当社のデータソースは、公式の政府刊行物(.gov)、信頼できる組織データ(.org)、および認知された業界団体に限定されており、分析の独自性と整合性を維持するために、他の市場調査ウェブサイトからのデータは厳密に除外しています。

当社の市場規模算定および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせに基づいており、マルチレベルのデータトライアンギュレーションによって補強されており、最高レベルの精度と信頼性を確保しています。

ボトムアップ方式: このアプローチでは、総市場を最も詳細な構成要素に分割し、これらの小さなセグメントを統合して全体的な市場規模を算出します。眼科検査機器市場では、利用される主な指標と変数は以下の通りです。

トップダウン方式: このアプローチは、マクロ経済指標、総医療費支出、および一般的な医療機器市場のトレンドを考慮し、より広範な市場の視点から開始し、特定の眼科検査機器セグメントに絞り込むことによって、ボトムアップ推定を検証します。

マルチレベルデータトライアンギュレーション: 一次および二次情報源からのすべてのデータポイント、定性的な洞察、および定量的な推定値は、さまざまな市場セグメント、地理的地域、およびエンドユーザーカテゴリにわたって厳密に相互参照され、検証されます。この反復プロセスは、潜在的なバイアスを最小限に抑え、市場予測の全体的な堅牢性を向上させるのに役立ちます。

データ品質への揺るぎないコミットメントにより、本レポートで提示されるすべての定量的および定性的な洞察について、推定精度レベルは85~90%です。すべてのデータポイント、市場推定値、および分析結果は、厳格な多段階の品質チェックプロセスを経て検証されます。

このプロセスには、社内の専門家パネルによる検証、複数の独立した情報源とのクロスバリデーション、および過去のデータと将来の予測にわたる一貫性チェックが含まれます。当社の方針の基本原則は、レポートの動的な更新です。各レポートは、購入日までの正確な日付まで綿密に更新され、最新の市場動向、技術進歩、および規制の変更が組み込まれ、タイムリーで実行可能な市場インテリジェンスを提供します。

病院や眼科クリニックでは、診断結果あたりの設備投資を削減するため、単回使用の器具よりも統合された多機能デバイスを優先する傾向が強まっています。検眼学術機関では、助成金による調達サイクルによりOCTの導入が加速しています。エンドユーザーは現在、デジタル接続とEHR統合機能を備えたシステムを好むようになり、あらゆる施設の階層でベンダー選定に影響を与えています。

予防可能な失明の主要な原因である緑内障と白内障の世界的な有病率の増加が、診断ワークロードを直接拡大させる主要な需要触媒となっています。北米、欧州、アジア太平洋地域の高齢化人口に支えられ、市場は年平均成長率5.0%で成長すると予測されています。新興経済国におけるスクリーニングプログラムの拡大は、既存市場を超えて対象量をさらに広げています。

病院は、手術や慢性疾患の症例を扱う総合的な眼科部門があるため、最も量の多いエンドユーザーセグメントです。眼科クリニックは、外来医療への移行と民間眼科の拡大により、最も急速に成長しているサブセグメントです。検眼学術機関は、カリキュラム要件と臨床訓練義務に関連する構造的に安定した需要層を形成しています。

光学工学における高い設備投資要件、規制当局の承認期間(FDA 510(k)、CEマーキング)、および確立された販売業者との関係が、新規参入企業にとって大きな障壁となっています。カールツァイス、トプコン株式会社、ニデック株式会社などの既存企業は、OCTや細隙灯顕微鏡技術において、回避設計にコストがかかる広範なIPポートフォリオを保有しています。臨床現場でのブランド信頼もスイッチングコストをさらに強化し、既存ベンダーの代替を制限しています。

光干渉断層計(OCT)は、緑内障や白内障のモニタリングに不可欠な非侵襲的な網膜断面画像診断を可能にする、最も価値の高い製品セグメントです。用途別では、緑内障と白内障の診断が、一般検査ワークフローと比較して装置利用の最大のシェアを占めています。このセグメンテーションは、一般的な眼科検査ではなく、疾患に特化したスクリーニングへの臨床的移行を反映しています。

メーカーは、最大の収益市場である米国でFDA 510(k)承認を、EU MDR 2017/745に基づいてCEマーキングを取得する必要があり、これにより製品発売までの期間が12~24ヶ月延びます。EU MDRに基づく市販後監視義務は、ハーグ・ストレイト(メタルツークAG)やハイネ・オプトテクニックなど、欧州で事業を展開する企業の継続的なコンプライアンスコストを大幅に増加させました。アジア太平洋地域の管轄区域、特に中国のNMPAと日本のPMDAにおける規制の断片化は、個別の申請を必要とし、小規模ベンダーの市場投入までの時間を制約します。