1. 肝臓サプリメント市場で最も成長している地域はどこですか?また、その理由は何ですか?

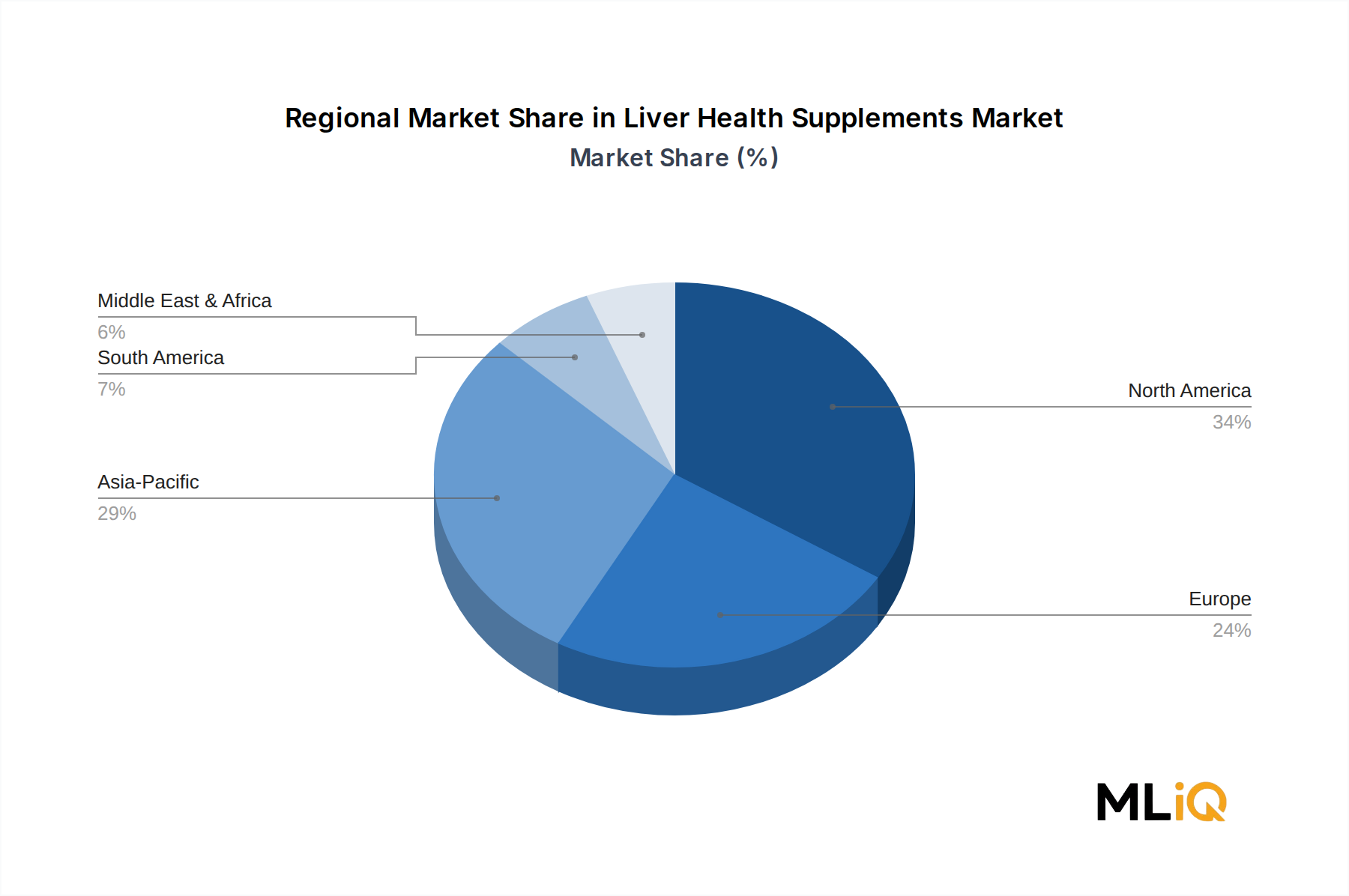

アジア太平洋地域が最も急速に成長しており、中国とインドの脂肪肝疾患患者数の多さ、および健康意識の高まりを考慮すると、大幅な拡大が見込まれます。ヒマラヤハーバルヘルスケアのようなインドを拠点とする企業は、強固な国内流通ネットワークを持ち、地域への浸透を加速させています。この地域は2025年に推定29%の市場シェアを占めると予測されており、需要量と予防医療への中間層の支出拡大の両方を反映しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

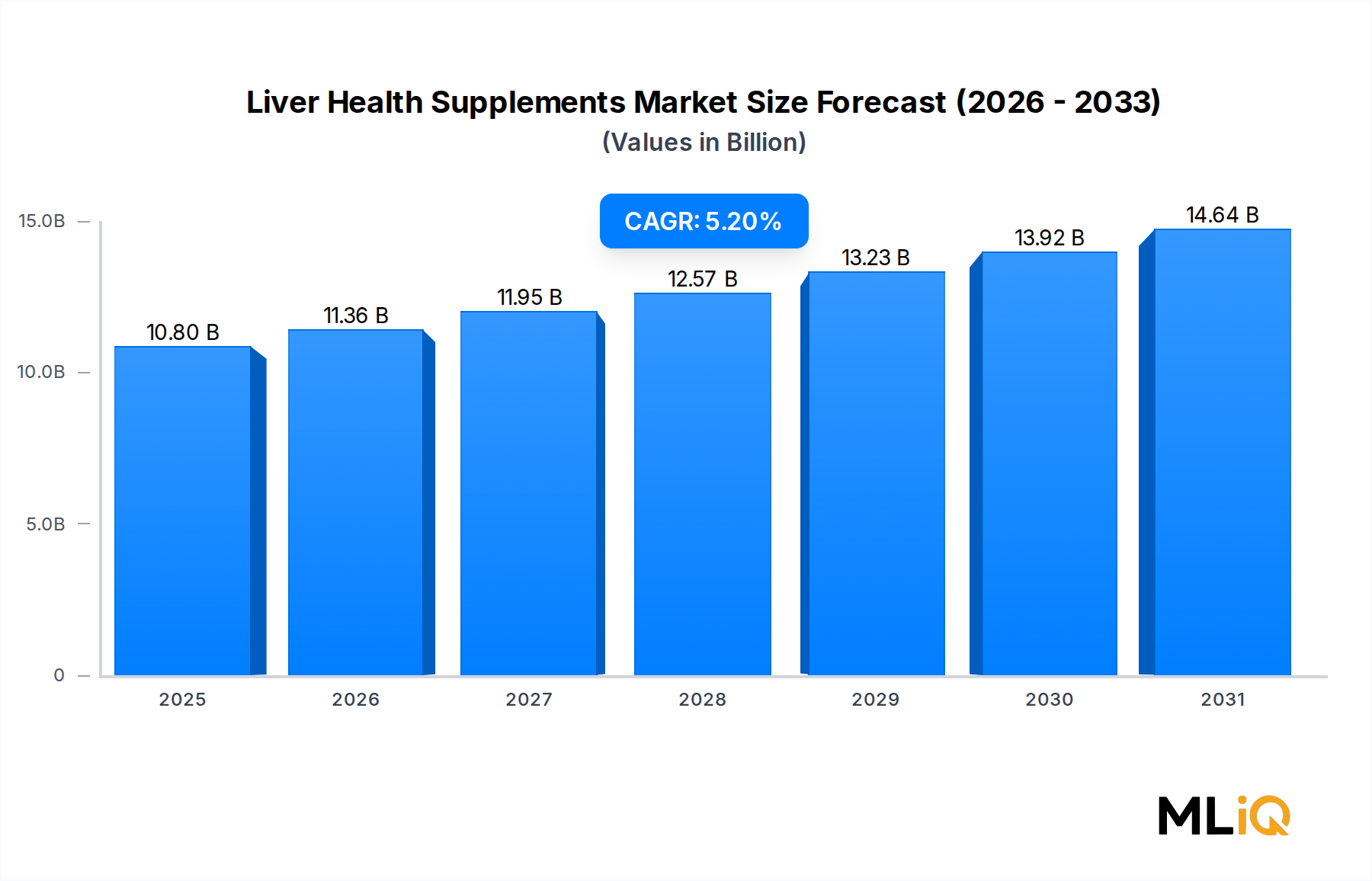

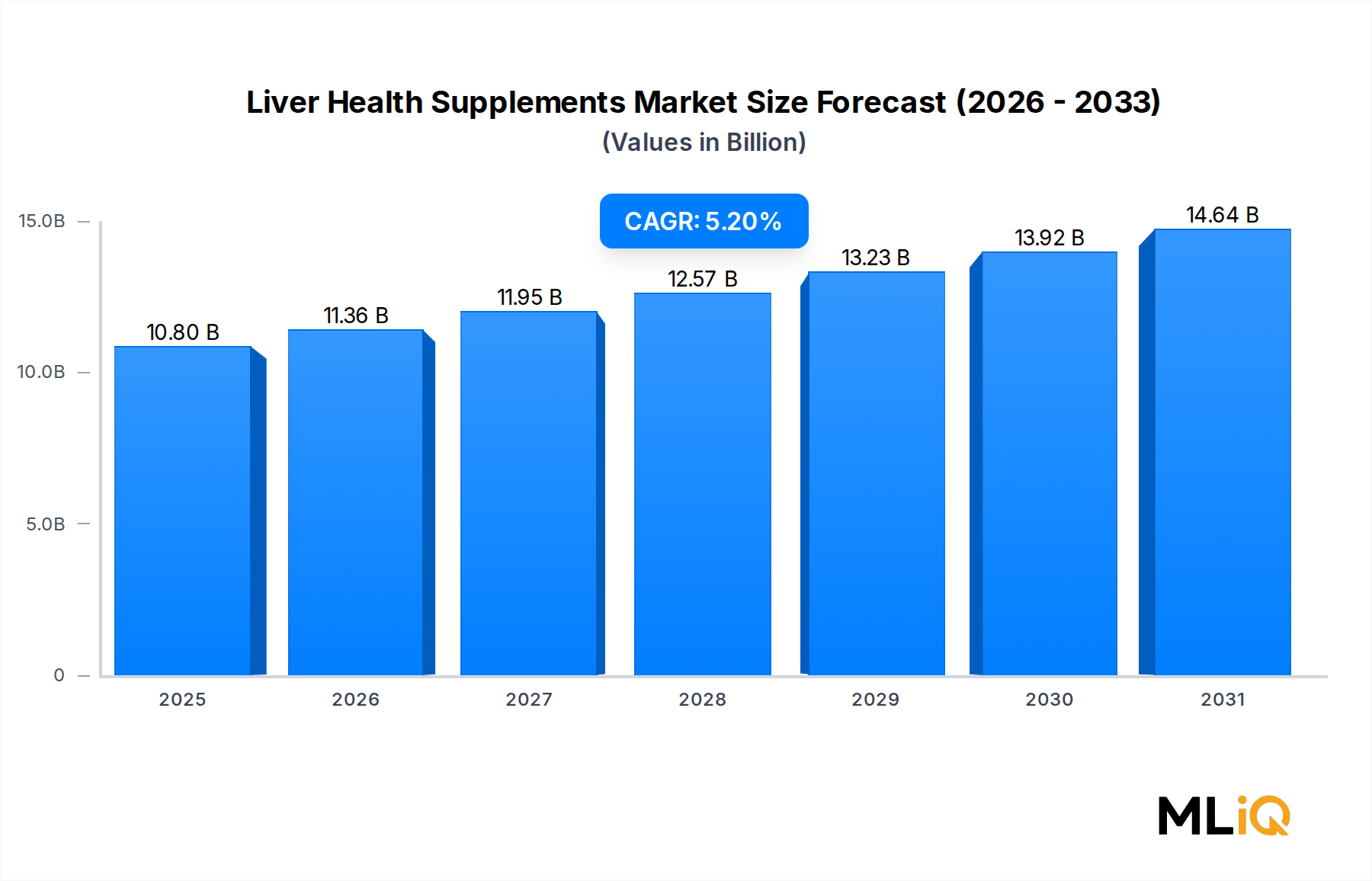

世界の肝臓健康サプリメント市場は、2025年に108億ドル(約1兆6,740億円)と評価されており、予防的な肝臓の健康維持と機能性栄養に対する消費者の持続的な関心を反映し、予測期間を通じて年平均成長率(CAGR)5.2%で拡大すると予測されています。市場の動向は、慢性肝疾患の有病率の上昇、非アルコール性脂肪性肝疾患(NAFLD)の意識向上、そして世界の高齢化人口における予防的なセルフケアへの顕著な移行が複合的に作用していることに支えられています。

主要な需要要因には、肝臓ストレスや肝酵素上昇と臨床的に関連する代謝性疾患(特に肥満、2型糖尿病、脂質異常症)の負担増大が含まれます。世界保健機関(WHO)によると、肝疾患は collectively 約200万人の年間死亡者数を占めており、消費者と医療従事者の双方が補助的な栄養ソリューションを求める強力な動機となっています。パンデミック後のウェルネスパラダイムは、臓器特異的なサプリメントカテゴリへの消費者の投資意欲をさらに加速させ、肝臓の健康はデジタルヘルスプラットフォームで最も頻繁に検索されるサプリメントトピックの一つとして浮上しています。

市場はまた、ミルクシスル(シリマリン)、アーティチョークエキス、ダンデライオン根、N-アセチルシステイン(NAC)、アルファリポ酸といったエビデンスに基づいた植物性成分を中心とした堅牢なイノベーションパイプラインからも恩恵を受けています。メーカーは、抗酸化作用、抗炎症作用、解毒作用をサポートする化合物を組み合わせた多成分の肝臓保護複合体をますます配合するようになり、それによって高価格帯を正当化し、製品差別化を向上させています。

流通の観点からは、DTC(Direct-to-Consumer)ブランド戦略とサブスクリプションベースの補充モデルの利便性により、Eコマースチャネルが最も急速に成長する販売経路として浮上しています。ドラッグストア、薬局、スーパーマーケット/ハイパーマーケットチェーンを含む実店舗小売は、特に北米とヨーロッパで店舗内のヘルスセクションが拡大していることもあり、依然として大きなシェアを占めています。

地理的には、北米が支配的な地位を維持し、ヨーロッパ、そして伝統的な医療システムが肝臓をサポートする植物性プラクティスを主流のサプリメント文化に統合している急速に成熟するアジア太平洋地域がそれに続いています。今後、人口動態の追い風、新興市場における中間層の健康意識の高まり、そして肝臓保護成分の臨床的検証への継続的な投資に牽引され、市場は予測期間の終わりまでに175億ドル(約2兆7,125億円)を超えると予想されます。肝臓健康サプリメント市場は、ニッチなウェルネスセグメントから、持続的な長期成長特性を持つ主流の予防的ヘルスケアカテゴリへと明確に移行しています。

肝臓健康サプリメント市場の製品セグメンテーションにおいて、ハーブサプリメントは最大の、そして商業的に最も重要なサブセグメントを構成し、2025年には市場総価値の約42~45%という推定収益シェアを占めています。この優位性は、アーユルヴェーダ、漢方医学(TCM)、およびヨーロッパの植物療法システム全体にわたる、何世紀にもわたる植物性肝臓保護の伝統に根ざしており、消費者の信頼と医療従事者の推奨のための深い文化的および臨床的基盤を提供してきました。

活性フラボノリグナン複合体シリマリンを含むミルクシスル(Silybum marianum)は、肝臓健康を代表する植物であり、ハーブサプリメントサブセグメント全体の主力成分として機能しています。シリマリンの抗酸化作用と抗線維化作用のメカニズムは、肝臓学において最も広範に研究されており、最近の文献評価では900件以上の臨床研究が発表されており、他の天然成分では匹敵し得ない科学的信頼性を与えています。このエビデンスベースは、ブランドが裏付けのある構造/機能表示を行うことを可能にし、規制されたカテゴリにおける重要なマーケティング上の利点となっています。

ミルクシスル以外にも、肝臓健康サプリメント市場におけるハーブポートフォリオには、アーティチョーク葉エキス(胆汁生成と脂肪代謝をサポート)、ダンデライオン根(伝統的な胆汁排泄促進剤)、シサンドラベリー(中国の文献で肝臓保護特性が記載されたアダプトゲン)、ターメリック/クルクミン(抗炎症・抗酸化作用)、フィランサス・ニルリ(南アジアの伝統医学で肝炎管理に広く使用)が含まれます。3~7種類の植物を相乗的な肝臓保護ブレンドに組み合わせた多成分ハーブ製剤の普及が製品開発の顕著なトレンドとなっており、メーカーは複雑性と生物学的活性の広さで差別化を図ることができます。

ハーブサプリメントサブセグメントを牽引する主要企業には、深いアーユルヴェーダの伝統を活かしてLiverCareのような製品を世界的に販売するヒマラヤハーバルヘルスケア、ファームトゥシェルフの透明性と認定オーガニック調達基準で知られるガイアハーブ、そして北米で確立されたハーブ肝臓製剤で強力な小売プレゼンスを持つネイチャーズウェイが含まれます。これらの企業は主に成分の品質、第三者テスト認証、およびブランドの信頼性に関する物語で競合しています。

消費者の好みに関するデータが、合成代替品よりも植物性成分を知覚された安全性と自然さの点で常に高く評価しているため、このサブセグメントのシェアは浸食されるどころか統合されています。責任栄養評議会(CRN)による2023年の調査では、サプリメント使用者の74%が認識可能な天然成分を含む製品を好むと示されており、これはハーブ製剤に構造的に有利な結果です。

ハーブサプリメントサブセグメントはまた、伝統的な医療システムが医療政策フレームワークに正式に統合されている市場、特にインド、中国、ドイツなどの国々で、薬局チャネルを通じたハーブサプリメントの流通を促進する規制枠組みがあるため、肝臓に特化した植物性製品の市場範囲を拡大し、世界的なハーブサプリメント市場の幅広い拡大からも恩恵を受けています。

バッチ全体で活性マーカー化合物の効力を一貫して保証する標準化技術への投資は、プレミアムハーブサプリメントブランドをコモディティプレイヤーから区別する主要な差別化要因です。小売業者や医療従事者が再現性のある有効性プロファイルを要求するため、臨床的に検証された抽出物比率(例:ミルクシスル抽出物における70~80%のシリマリン標準化)への移行が加速しています。この技術的進化は、ハーブサブセグメントの収益リーダーシップを強化しており、予測期間を通じてその支配的な地位を維持すると予想され、ハーブ肝臓サプリメントは肝臓健康サプリメント市場全体の平均をわずかに上回る5.6%のCAGRで成長すると予測されています。

肝臓健康サプリメント市場は、定量化可能で構造的に持続的な複数の大きな影響力を持つ推進要因によって推進されています。

第一に、非アルコール性脂肪性肝疾患(NAFLD)および非アルコール性脂肪肝炎(NASH)の世界的な増加は、最も重要な臨床的追い風となっています。世界のNAFLD有病率は成人人口の約25%と推定されており、これは進行性肝疾患のリスクがある約17億人に相当します。これは、特に非薬物療法的な補助介入を求める人々にとって、肝臓保護サプリメントの膨大な対象消費者層を意味します。

第二に、アルコール消費パターンは引き続き世界的に肝臓にストレスを与えています。WHOは、年間約300万人の死亡がアルコールの有害な使用に起因し、そのかなりの割合をアルコール性肝疾患が占めていると推定しています。米国、英国、オーストラリアなどの市場では、ライフスタイルとしてのアルコール使用に関連するデトックスおよび肝臓回復サプリメントに対する消費者の需要が、検索量データや小売カテゴリの成長において測定可能です。

第三に、薬剤による多剤併用、特にスタチン、鎮痛剤(アセトアミノフェン)、抗生物質などの肝毒性のある薬剤の普及が、NACやシリマリンのような細胞保護剤による医師推奨のサプリメント摂取を推進しています。この臨床的推奨チャネルは、通常、平均注文額の増加と強力な消費者維持率に関連する高い信頼性の需要要因です。

制約の面では、管轄区域間の規制の異質性が市場参入の摩擦を生み出しています。欧州連合では、規則(EC)No 1924/2006に基づく健康強調表示の根拠要件が厳格であり、肝臓保護サプリメントの許容されるマーケティング表現を制限し、メーカーのコンプライアンスコストを増加させています。米国では、FDAの構造/機能表示の境界線には慎重な法的対応が必要であり、中堅ブランドのオーバーヘッドを増加させています。

さらに、特にミルクシスル、ターメリック、フィランサスなどのハーブ原料サプライチェーンにおける成分の混入や品質の不一致は、カテゴリーの信頼性を制約する持続的な評判リスクを表しています。第三者テスト認証(NSF、USP、Informed Sport)は、プレミアム小売チャネルにおけるゲートキーピング要件になりつつあり、小規模な参入企業の障壁を高めています。

サプリメント市場全体は、有効性表示に関する科学的精査の強化に直面しており、肝臓健康製品も、ライフスタイル修正なしでのサプリメントの有用性に疑問を投げかけるメタ分析から免れません。このエビデンスに基づいた反論は、特に注目度の高い規制措置の後には、消費者の信頼を一時的に抑制する可能性があります。

肝臓健康サプリメント市場の競争環境は中程度に細分化されており、グローバルなニュートラシューティカル複合企業、専門的なハーブサプリメント企業、および地域的なプライベートブランドメーカーが、価格帯と流通チャネルを超えて競合しています。

Nature's Way: 日本でも主要なオンラインストアや一部ドラッグストアで取り扱いがあり、消費者からの認知度が高いブランドです。米国で最も認知度の高いサプリメントブランドの一つであり、ミルクシスル標準化エキスや肝臓デトックス複合体を含む包括的な肝臓健康製品ポートフォリオを、世界の主要な薬局やスーパーマーケットチェーンを通じて販売しています。

NOW Foods: コストパフォーマンスに優れた製品として、日本のオンライン市場、特にiHerbなどで高い人気を誇っています。垂直統合型の大容量サプリメントメーカーであり、価格対品質比で積極的に競争しています。NAC、ミルクシスル、肝酵素サポートフォーミュラなど、幅広い肝臓健康製品のSKUをEコマースおよび健康食品小売を通じて提供しています。

Nature's Bounty: 世界的なサプリメントブランドとして、日本市場でも大手小売店やオンラインを通じて幅広い製品を展開しています。The Bountiful Company傘下のグローバルサプリメント大手であり、ネイチャーズバウンティの肝臓健康製品は、北米とヨーロッパ全体の大規模な小売流通ネットワークと高いブランド認知度から恩恵を受けています。

Himalaya Herbal Healthcare: アーユルヴェーダに基づいた製品で知られ、日本でも健康意識の高い層を中心にオンラインで流通しています。アーユルヴェーダに根ざしたグローバルブランドであり、業界で最も臨床的に検証された肝臓サプリメントポートフォリオの一つを有しています。ヒマラヤのLiverCare (Liv.52) 製品は、特に南アジアで支配的であり、西洋市場でも成長している、世界で最も売れている肝臓保護サプリメントの一つです。

Jarrow Formulas, Inc: 科学的根拠に基づいた製品開発で評価されており、日本のサプリメント愛好家にも支持されています。科学主導の製剤哲学で知られており、SAMe(S-アデノシルメチオニン)サプリメントを含む臨床的に参照された肝臓サポート製品を提供しており、消費者と医療従事者の両方から高く評価されています。

Swanson Health Products: オンライン販売を中心に、手頃な価格で多種多様なサプリメントを提供しており、日本からの個人輸入も活発です。主にカタログおよびオンラインチャネルを通じて事業を展開するDTC(Direct-to-Consumer)の伝統的ブランドです。コストに敏感だが健康意識の高い消費者セグメントにサービスを提供し、競争力のある価格で幅広い肝臓健康サプリメントを提供しています。

Irwin's Natural: 天然成分の相乗効果を重視した肝臓健康製剤を提供する、北米で確立されたサプリメントブランド。同社のポジショニングは、アクセスしやすい小売流通の肝臓保護製品を求める健康意識の高い消費者をターゲットとしています。

Thompson's (Integria Healthcare): オセアニアのサプリメント市場で長年の存在感を持つ、オーストラリアの著名な自然健康ブランド。Thompson'sは、伝統的なハーブ療法と現代の品質基準を統合し、小売チャネルと医療従事者チャネルの両方にサービスを提供しています。

NOW Foods: 垂直統合型の大容量サプリメントメーカーであり、価格対品質比で積極的に競争しています。NOW Foodsは、NAC、ミルクシスル、肝酵素サポートフォーミュラなど、幅広い肝臓健康SKUをEコマースおよび健康食品小売を通じて提供しています。

NUTRALife: アジア太平洋地域全体に強力な地域流通を持つニュージーランド拠点のブランド。NUTRALifeの肝臓健康製品ラインは、オーストラリアおよびニュージーランドの消費者の自然健康嗜好に合致したプレミアム志向の製品を含んでいます。

Gaia Herbs: 米国を拠点とするB Corp認定および有機ハーブ農場からサプリメントを製造するメーカー。Gaia Herbsは、サプライチェーンの透明性と植物化学物質の純度で差別化しており、その肝臓健康製品ラインはプレミアム層の消費者に強く響いています。

2024年1月:ヒマラヤハーバルヘルスケアは、LiverCareのNAFLD患者における有効性を調査する新たな無作為化比較試験を開始し、肝臓ケアの臨床研究プログラムの拡大を発表しました。これは、西洋の臨床市場におけるエビデンスに基づいたポジショニングを強化することを目的としています。

2024年3月:NOW Foodsは、FDAがNACの栄養補助食品としての規制上の地位を再検討したことを受け、NAC(N-アセチルシステイン)肝臓サポート製品ラインの改良版を発売し、米国のEコマースプラットフォーム全体でこの需要の高い肝臓保護成分の完全な小売販売を再開しました。

2024年6月:ガイアハーブは、ノースカロライナ州ブレバードにある肝臓健康製品製造施設でUSDAオーガニック認証を拡大取得しました。これは、プレミアムなポジショニングを強化し、認定オーガニックサプリメント調達に対する小売業者の需要の高まりに応えるものです。

2024年9月:ネイチャーズウェイは、ヨーロッパの主要薬局チェーンと共同マーケティング契約を締結し、ドイツとオランダ全域でLiver Supportハーブ複合体を流通させました。これは、ヨーロッパ大陸の小売チャネルへの重要な地理的拡大を示すものです。

2024年11月:グローバルな責任栄養評議会は、肝臓健康サプリメントの表示に関するベストプラクティスに関する改訂されたガイダンスを発表し、複数の管轄区域で事業を展開するブランドのコンプライアンスプロトコルに影響を与え、構造/機能表示の根拠の基準を引き上げました。

2025年2月:ジャローフォーミュラズ社は、標準的なカプセル送達と比較してシリマリンの生体利用能を推定3~5倍向上させるように設計された新しいリポソームミルクシスル製剤を発売し、この製品をプレミアム機能性サプリメント層に位置づけました。

2025年4月:スワンソンヘルスプロダクツは、EコマースプラットフォームにAI駆動のパーソナライズされたサプリメント推奨エンジンを統合しました。ユーザーの健康プロファイルデータに基づき、肝臓健康サプリメントがアルゴリズム駆動のアップセリングでトップ3のカテゴリの一つとして特定されました。

肝臓健康サプリメント市場は、主要な5つの地理的地域全体で、成熟度、成長速度、および需要要因において顕著な地域差を示しています。

北米は引き続き支配的な地域市場であり、2025年の世界収益の約35~38%を占めています。米国は主要な貢献国であり、高い消費者の健康リテラシー、DSHEAに基づくよく発達した栄養補助食品規制枠組み、および薬局チェーン、スーパーマーケット、Eコマース大手を通じた強力な小売インフラに牽引されています。米国の肝臓サプリメントカテゴリは、成人人口の約24%と推定される高いNAFLD有病率と、文化的に根付いたサプリメント摂取習慣によってさらに支えられています。北米地域のCAGRは約4.8%と予測されており、成熟していながらも着実に拡大する市場を反映しています。

ヨーロッパは2番目に大きな地域市場であり、ドイツ、英国、フランスが主要な収益貢献国です。ヨーロッパの消費者は、この地域の植物療法(フィトセラピー)の伝統と一致して、ハーブベースおよび植物ベースの肝臓製剤に強い好みを抱いています。しかし、厳格なEUの健康強調表示規制はマーケティングの柔軟性を制限し、規制の緩い市場と比較して成長を抑制しています。ヨーロッパの肝臓健康サプリメント市場は、約4.5%のCAGRで成長すると予測されており、プライベートブランドの薬局製品がブランド競合品に対して棚シェアを獲得しています。

アジア太平洋地域は最も急速に成長している地域セグメントであり、予測期間を通じて6.8%のCAGRで拡大すると予測されています。中国、インド、日本、韓国が支配的なサブマーケットであり、それぞれ独自の需要ダイナミクスに支えられています。中国では、漢方医学の肝臓保護ハーブ(五味子、女貞子)を主流のサプリメント形式に統合することが、カテゴリの急速な拡大を推進しています。インドのアーユルヴェーダ医学の伝統は、肝臓サプリメントに対する大規模で文化的に認められた消費者基盤を形成しています。日本の洗練されたニュートラシューティカル文化と韓国の成長する機能性食品プレミアムセグメントは、地域の需要をさらに増幅させています。ASEAN市場全体での可処分所得の増加、都市化、慢性疾患有病率の増加も、この地域の加速する軌道に貢献しています。

ブラジルとアルゼンチンに牽引される南米は、約5.0%のCAGRを持つ新興の機会市場です。成長は、都市化の進展、中間層の健康意識の拡大、およびこの地域におけるB型およびC型肝炎の有病率への意識向上によって推進されています。ANVISAの下でのブラジルの規制近代化は、サプリメントメーカーの市場アクセス環境を徐々に改善しています。

中東およびアフリカ地域は、現在、世界市場価値の約5~6%という最小の収益シェアを占めていますが、GCC諸国の健康イニシアティブ、肥満率の上昇、およびUAE、サウジアラビア、南アフリカなどの市場における小売サプリメントインフラの拡大によって、成長が加速しています。地域のCAGRは5.5%と推定されており、物理的な小売サプリメント流通におけるギャップを考慮すると、Eコマースが重要なアクセスチャネルとして浮上しています。

肝臓健康サプリメント市場における価格ダイナミクスは、コモディティ志向の製品からプレミアムな臨床グレード製剤まで幅広いスペクトルを反映しており、平均販売価格(ASP)は最低層と最高層の間で300~500%異なります。標準的なミルクシスルカプセル製品(例:150mg、60カウント)

日本は、肝臓健康サプリメント市場において、アジア太平洋地域の中でも主要なサブマーケットの一つとして位置づけられています。アジア太平洋地域全体の年平均成長率(CAGR)が6.8%と予測されており、日本もこの成長を牽引する重要な存在です。日本の市場は、高度に発達したニュートラシューティカル(機能性食品)文化と、世界に先駆けて進行する高齢化が特徴です。予防医療への意識が高く、健康寿命の延伸に対する関心が強いため、肝臓の健康維持に対するサプリメントの需要は持続的に堅調です。グローバル市場が2025年に約1兆6,740億円に達し、将来的に約2兆7,125億円を超えると予測される中、日本市場はその成熟度と消費者意識の高さから、高品質な製品に対する支出意欲が高いとされています。

日本市場には、DHC、ファンケル(FANCL)、サントリーウェルネス(Suntory Wellness)、小林製薬(Kobayashi Pharmaceutical)といった国内の大手健康食品・サプリメントメーカーが多数存在し、肝機能サポートを謳う製品も展開しています。これらの企業は、自社のブランド力と広範な流通網を活用し、市場で強い存在感を示しています。また、本レポートで言及されているNature's Way、NOW Foods、Nature's Bountyなどの国際ブランドも、iHerbやAmazon JapanといったECチャネルを通じて日本市場で広く流通しており、消費者の選択肢を増やしています。

日本の健康食品市場は、厚生労働省(MHLW)と消費者庁(CAA)によって規制されています。特に「機能性表示食品」制度は、科学的根拠に基づいた特定の保健機能の表示を可能にし、肝機能サポート製品にとって重要な枠組みです。この制度により、企業は製品の有効性を消費者に明確に伝えることができ、信頼性の向上に寄与しています。製品の品質と安全性を確保するため、食品衛生法に基づく基準も厳格に適用されます。

流通チャネルとしては、ドラッグストア、スーパーマーケット、コンビニエンスストアといった実店舗が依然として重要な役割を担っています。近年では、ECサイトの利用が急速に拡大しており、特に海外ブランドの製品や専門性の高い製品はオンラインでの購入が一般的です。日本の消費者は、製品の安全性、品質、そして科学的根拠を重視する傾向があります。伝統的な漢方薬や生薬に対する関心も高く、ミルクシスル、ウコン(クルクミン)、肝臓エキスなどの天然由来成分を含む製品が特に好まれます。高齢化社会を背景に、予防的なアプローチとして肝臓ケアサプリメントの利用が広がっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場推定は、データ収集および検証努力の約70~80%を占める一次調査に大きく依存しています。このアプローチにより、最高レベルの粒度とリアルタイムの市場インサイトが確保されます。私たちは、主に電話およびオンライン調査方法を通じて、バリューチェーン全体にわたる多様なオピニオンリーダーやステークホルダーとの詳細なインタビューおよびディスカッションを実施します。

肝臓健康補助食品市場(Liver Health Supplements Market)の調査対象となった主要ステークホルダーは以下の通りです。

一次調査の参加者は、肝臓健康補助食品エコシステムにとって不可欠な様々な企業タイプから選出されました。

これらのやり取りは、市場ダイナミクス、競争環境、技術進歩、価格戦略、および地域市場のニュアンスに関する重要なインサイトを提供し、分析の質的および量的な基盤を提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発ディレクター(ニュートラシューティカルズ) | 30% |

| 営業・マーケティング担当バイスプレジデント(栄養補助食品) | 30% |

| 規制担当部長(健康製品) | 25% |

| カテゴリーマネージャー(ビタミン・サプリメント)(小売) | 15% |

| Company Type | Representation (%) |

|---|---|

| 原材料・原料サプライヤー | 15% |

| ブランド肝臓健康補助食品メーカー | 35% |

| 受託製造機関(CMO) | 20% |

| 専門ニュートラシューティカルズ販売業者 | 15% |

| 小売薬局チェーン | 15% |

二次調査は、データ全体の20~30%を貢献する基盤層を形成し、広範な信頼できる情報源から関連情報を特定および収集するために細心の注意を払って実施されます。この段階では、公式企業レポート、投資家向けプレゼンテーション、年次報告書、財務データベース、および政府刊行物からの広範なデータマイニングが含まれます。

当社の二次調査は、Bloomberg、Factiva、Hoovers、PitchBookなどのプレミアムな金融およびビジネスインテリジェンスデータベースを活用しています。さらに、以下の信頼できる政府および組織のソースからデータを抽出します。

この体系的なアプローチにより、市場トレンド、規制環境、技術開発、および競争インテリジェンスの包括的な理解が保証されます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、さらに多層的なデータトライアンギュレーションによって強化されています。

これらの推定値は、一次および二次調査を通じて取得された企業収益、生産能力、および流通チャネル販売データと照合されます。複数のソースおよび手法からのデータのトライアンギュレーションは、発見の検証に役立ち、2026年から2034年までの期間、指定されたすべての地理的地域およびセグメントをカバーする信頼できる市場予測を提供します。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な手法により、推定データ精度レベルは85~90%を保証します。すべてのデータポイント、トレンド、および予測は、厳格な検証プロセスを経ています。これには以下が含まれます。

さらに、当社は最も最新の市場インサイトを提供することに誇りを持っています。すべてのレポートは購入日時点まで更新され、最新の市場開発、規制変更、および競争のシフトを反映しており、クライアントが正確かつタイムリーな実行可能なインテリジェンスを受け取れるようにします。

アジア太平洋地域が最も急速に成長しており、中国とインドの脂肪肝疾患患者数の多さ、および健康意識の高まりを考慮すると、大幅な拡大が見込まれます。ヒマラヤハーバルヘルスケアのようなインドを拠点とする企業は、強固な国内流通ネットワークを持ち、地域への浸透を加速させています。この地域は2025年に推定29%の市場シェアを占めると予測されており、需要量と予防医療への中間層の支出拡大の両方を反映しています。

プライベートブランドの栄養補助食品ブランドやハーバルサプリメントの処方者は、医薬品以外の多様化を目指すコンシューマーヘルス大手企業から戦略的投資を増加させています。NOW FoodsやSwanson Health Productsのような企業は、外部からの資金調達ではなく内部R&D資金を通じてSKUポートフォリオを拡大しており、営業キャッシュフローの再投資を示唆しています。年平均成長率5.2%は、地域流通プラットフォームに対するミッドマーケットPEの関心を引くに十分なマージンの安定性を示しています。

ミルクシスル、アーティチョークエキス、ウコンなどのハーブ系原材料は、主にインド、中国、東欧から供給され、その後、北米とEUで加工・カプセル化されて輸出されます。北米は世界市場価値の約34%を占め、その多くは国内で処方されながらも国際的に調達された原料スタックによって供給されています。FDA、EFSA、CDSCO間の規制の相違は貿易摩擦を生み出し、国境を越えた製品発売のコンプライアンスコストを8~15%増加させています。

COVID-19後、消費者は免疫および臓器健康サプリメントの購入に20〜30%の持続的な増加を示し、肝臓サポート製品は、座りがちなロックダウン行動に関連するメタボリックシンドロームへの意識の高まりから恩恵を受けました。Eコマースのドラッグストアおよび薬局が主要な流通チャネルとして浮上し、発見の最初の場所として従来のスーパーマーケットの売り場に取って代わりました。このデジタル小売への構造的変化は、マージンプロファイルを恒久的に変化させ、ガイアハーブのようなD2C(消費者直接販売)ブランドは、実店舗販売と比較して単位あたりの価格をより高く設定しています。

主要な植物性原料(ミルクシスル由来のシリマリン、N-アセチルシステイン前駆体、ホスファチジルコリンなど)は、原材料の60%以上が中国とインドから調達されているため、供給集中リスクに直面しています。2021年から2022年にかけての混乱は、原料コストの15〜25%のインフレを引き起こし、ニュートラライフやトンプソンズ(インテグリアヘルスケア)のような中堅ブランドのマージンを圧迫しました。メーカーは、単一地域への依存度を減らすため、南米および東欧の栽培業者から二重調達を進めています。

製品セグメントではハーバルサプリメントがリードしており、タンポポの根やベルベリンなどの植物由来の肝臓強壮剤に対する消費者の好みに応じて、ビタミン・ミネラルを上回っています。カプセルと錠剤は、優れた保存安定性と消費者のなじみ深さから剤形収益を支配していますが、粉末形式はスポーツ栄養のクロスオーバーセグメントで牽引力を増しています。一般用医薬品(OTC)チャネルがユニット販売量の大半を占めており、処方される肝臓サプリメントは、ほとんどの市場で医師の関与によって制約されるニッチなサブセットにとどまっています。