1. デジタル放射線市場が直面する主な課題と制約は何ですか?

デジタルシステムアップグレードのための高額な設備投資は、特に厳しい予算サイクルで運営されている中規模の診断クリニックにとって主要な制約となっています。放射線安全規制や地域ごとの償還政策のばらつきも採用の障壁となります。フラットパネル検出器部品のサプライチェーン依存(主にアジア太平洋地域から調達)は、アグフア・ゲバルトや富士フイルムホールディングスのようなOEMにとって調達リスクをもたらします。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

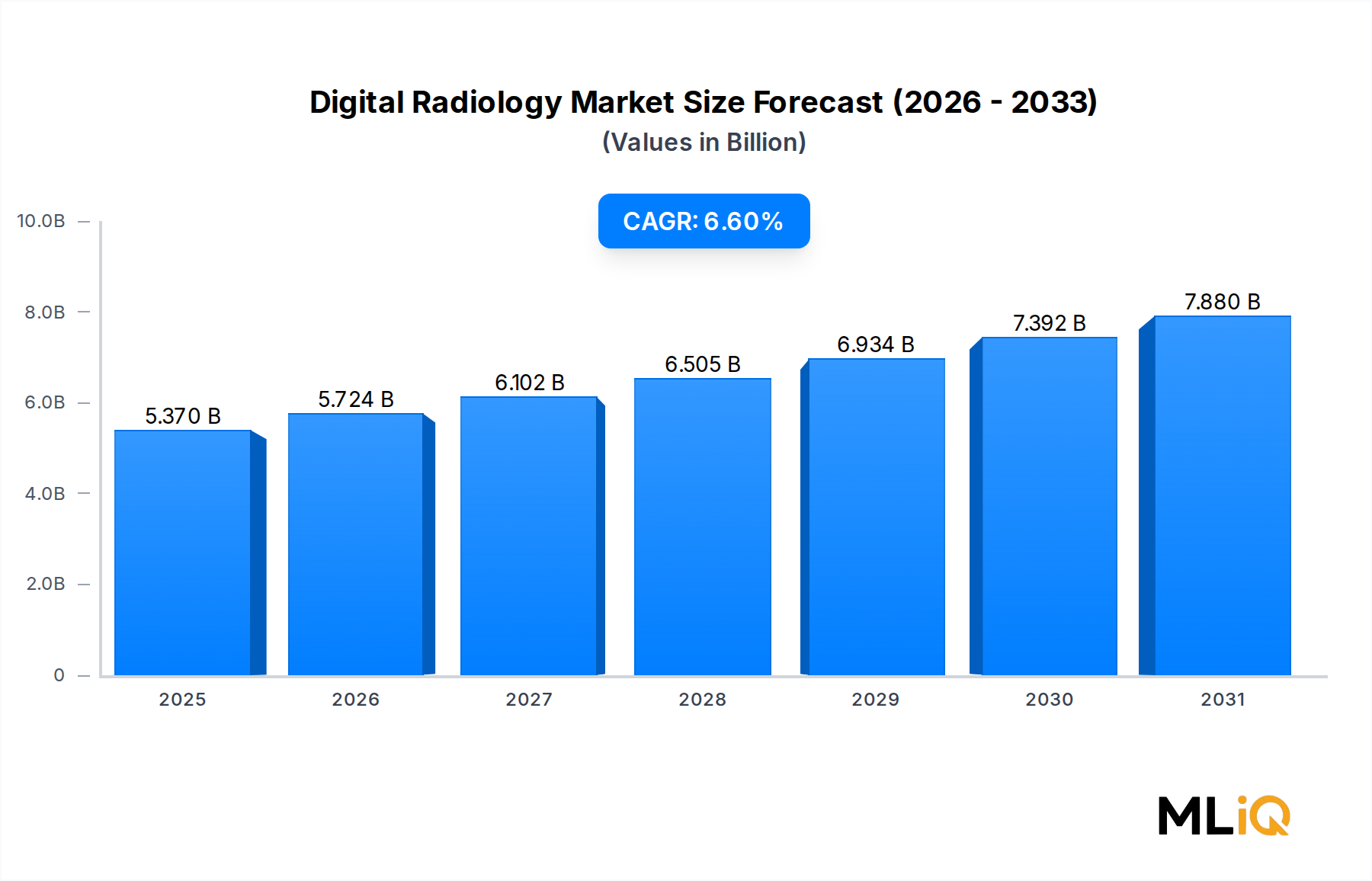

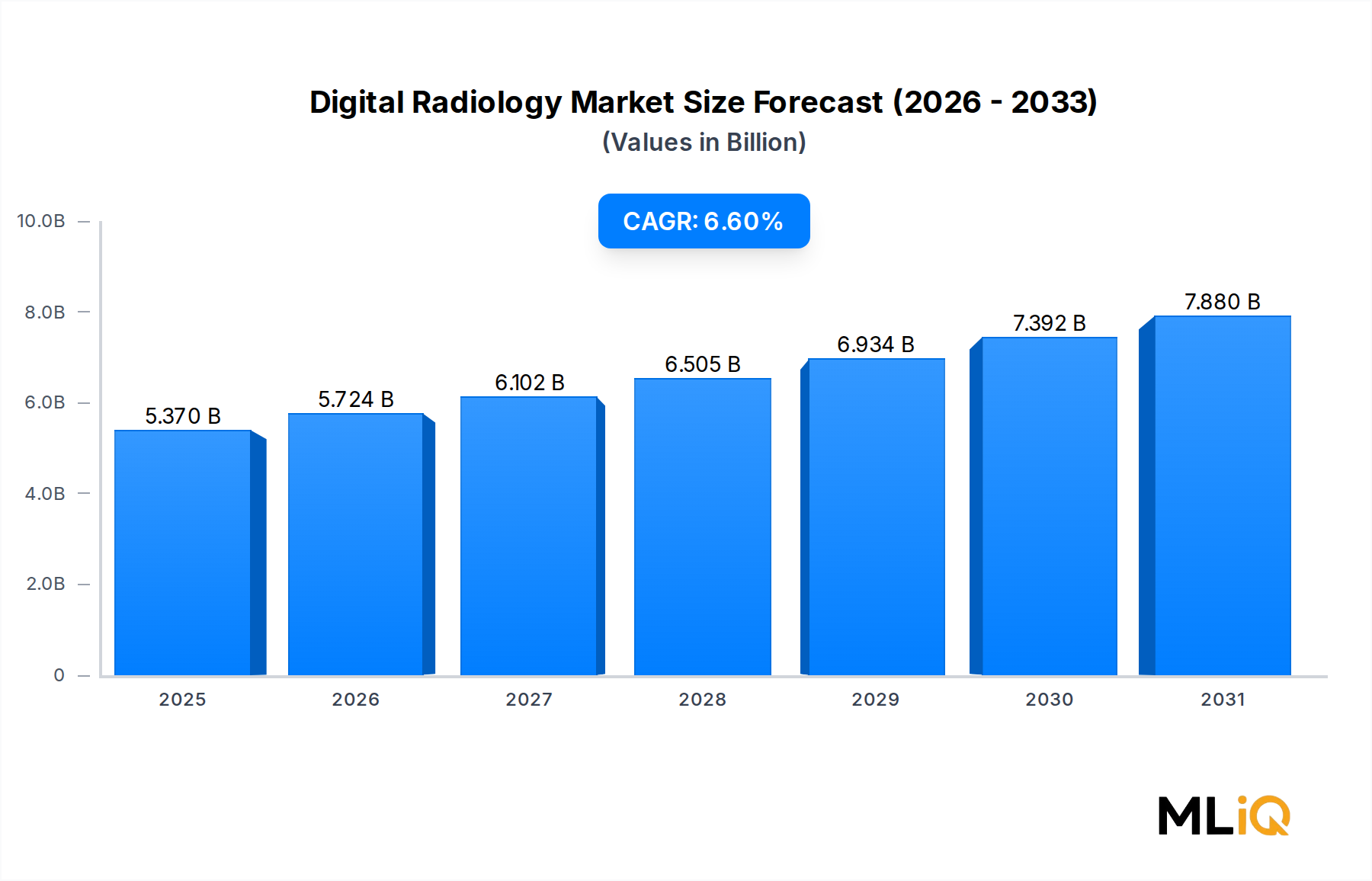

世界のデジタルラジオロジー市場は、基準年に53.7億ドル(約8,055億円)と評価され、2025年から2033年の予測期間中に6.6%の年間複合成長率で拡大すると予測されています。これは、技術導入、ヘルスケアインフラ投資、慢性疾患有病率の上昇によって牽引される持続的な勢いを反映しています。この軌道により、市場は2033年までに大幅に高い評価額に達すると見込まれており、より広範なライフサイエンスおよび医療技術分野におけるその戦略的重要性を示しています。

デジタルラジオロジーは、ほとんどの先進国およびいくつかの新興市場において、従来のフィルムベースのX線撮影を効果的に置き換えました。これにより、臨床医はより迅速な画像取得、優れた診断分解能、および電子カルテとの合理化されたワークフロー統合を実現できます。アナログシステムからデジタルシステムへの移行は、もはや一時的な傾向ではなく、規制要件、長期運用サイクルにおける費用対効果、および人工知能支援画像解釈プラットフォームの普及によって支えられた構造的変革です。

主要な需要牽引要因には、心血管疾患および腫瘍疾患の世界的な負担の増加があります。これらは、診断、病期分類、および治療計画のために反復的かつ精密な画像診断を必要とします。世界的な高齢化は、整形外科画像診断、胸部画像診断、デジタルマンモグラフィーの手順に対する需要を増幅させ、それぞれが病院および診断クリニック環境における高頻度使用事例として機能します。並行して、アジア太平洋地域、ラテンアメリカ、中東におけるヘルスケア施設のアップグレードに対する公的および民間部門の投資は、据置型および携帯型デジタルラジオロジーシステムの両方に対して実質的な追加需要を生み出しています。

マクロな追い風としては、公立病院向けの政府のデジタル化プログラム、新興経済国におけるユニバーサルヘルスケアの拡大、および診断機器の調達を優先したパンデミック後のインフラ修復資金が挙げられます。さらに、デジタルラジオロジーと遠隔放射線診断プラットフォームの統合は、地理的にサービスが不十分な地域で新たな需要チャネルを開拓しました。これにより、遠隔地の放射線科医が周辺施設で撮影された画像を解釈できるようになり、従来の病院センターを超えて有効な対象市場が拡大しています。

技術的な観点からは、直接デジタルラジオロジーシステムは、優れた画質と放射線被曝量の削減要件により、コンピューテッドデジタルラジオロジーの代替品よりも市場シェアを獲得しています。ただし、コンピューテッドシステムは価格に敏感な市場で依然として関連性を保っています。両セグメントは本レポートで詳細に検討されています。

競争環境は適度に統合されており、主要なグローバルOEMが画像センサーの品質、ソフトウェアエコシステムの深さ、およびサービス契約のバンドル化で競争しています。将来的な成長は、デジタルラジオロジーハードウェアとAI搭載診断ソフトウェア、クラウドベースのストレージソリューション、およびマルチベンダー病院環境全体でのシームレスな統合を促進する相互運用性標準の融合によって特に影響を受けるでしょう。

デジタルラジオロジー市場のエンドユーザーセグメンテーションにおいて、病院は主要な収益を生み出すカテゴリーであり、据置型および携帯型システム構成の両方で調達支出の最大のシェアを占めています。この優位性は、いくつかの構造的要因の収束に起因します。すなわち、高い患者スループット量、デジタル画像診断手順に対する償還フレームワークの利用可能性、およびプレミアムデジタルラジオロジーインフラストラクチャへの設備投資を吸収する機関能力です。

病院は、据置型デジタルラジオロジーシステムの主要な導入サイトです。これらのシステムは、優れた画像仕様、より大きな検出器パネル寸法、および集中型放射線情報インフラストラクチャとの統合を考慮すると、より高収益の製品カテゴリーを構成します。特に、三次医療センターおよび大学病院は、心血管画像診断、胸部画像診断、デジタルマンモグラフィー、および整形外科画像診断のための専用ユニットを含む多室デジタルラジオロジーシステムに投資する傾向があり、システムメーカーにとって高い稼働率と強力な資本収益率を確保しています。

病院環境では、循環器科と腫瘍科が最も高頻度の画像診断量を占めています。心血管画像診断は高解像度のリアルタイム透視能力を必要とし、腫瘍学的ワークフローは腫瘍モニタリングのために繰り返し画像診断サイクルを必要とします。COVID-19パンデミック期間中に急増した胸部画像診断は、呼吸器疾患の監視、肺がん検診プロトコル、およびウイルス感染後の合併症の肺のフォローアップに継続的に焦点が当てられているため、上昇した基準量で安定しています。

病院を拠点とする乳腺ヘルスセンターにおけるデジタルマンモグラフィーの採用拡大は、病院エンドユーザーセグメントの優位性をさらに強化しています。北米およびヨーロッパ全体で国家保健機関によってますます義務付けまたは奨励されているスクリーニングマンモグラフィープログラムは、病院が専用のマンモグラフィー装置(フルフィールドデジタルマンモグラフィーまたはデジタル乳房トモシンセシスシステムを装備)を通じて独自に満たすことができる大量で定期的な画像診断需要を生み出しています。

デジタルラジオロジー収益のかなりの部分を病院セグメント契約から得ている主要企業には、富士フイルムホールディングス、キヤノン株式会社、株式会社日立製作所、Koninklijke Phillips、General Electricsなどがあります。これらの企業はそれぞれ、複数年間のサービス契約、ソフトウェアサブスクリプションモデル、および統合されたワークフローソリューションによってサポートされる包括的な病院グレードの画像診断システムを提供しています。これらの関係は固定化される傾向があり、調達サイクルは3年から7年に及び、サービス契約は経常的な収益源を提供します。

診断クリニックは、特に外来画像診断センターが病院ベースの放射線診断の費用対効果の高い代替手段として普及している市場で、成長している二次セグメントを構成しています。しかし、病院セグメントのシェアがすぐに置き換えられる脅威には晒されていません。むしろ、病院システムが独立した画像診断センターを買収し、集中型画像アーカイブおよび通信システム市場インフラストラクチャを通じて管理される統合されたデジタルラジオロジーネットワークにそれらを統合するにつれて、統合が進んでいます。

携帯型デジタルラジオロジーシステムも、集中治療室、救急、術前アプリケーションなど、患者の移動が制限される病院環境で牽引力を増しています。このサブセグメントは、病院カテゴリーに収益を増分的に追加し、ワイヤレス検出器技術の進歩とポイントオブケア画像診断プロトコルの拡大により、据置型セグメントよりも速い速度で成長すると予想されています。

全体として、病院エンドユーザーセグメントの優位性は、ヘルスケアの設備投資サイクル、政府の調達プログラム、および高度なデジタルラジオロジーシステムを任意の投資ではなく運用上の必要性とする臨床ワークフローのデジタル化の加速によって支えられ、予測期間を通じて持続すると予想されます。

デジタルラジオロジー市場は、一連の定量的および構造的な牽引要因によって推進されていますが、地域やセグメント全体で成長速度を調整する特定の制約にも直面しています。

牽引要因側では、慢性疾患の世界的な有病率が最も重要な需要触媒となっています。世界保健機関によると、心血管疾患は年間約1,790万ドル(約26.85億円)の死因となり、診断および治療ガイダンスのために継続的な画像診断サポートを必要とします。IARCの推定によると、2050年までに世界で3,500万ドル(約52.5億円)の新規症例に達すると予測されているがんの発生率は、胸部、マンモグラフィー、整形外科のアプリケーション全体で処置画像診断量をさらに増幅させます。

アジア太平洋市場におけるヘルスケアインフラの急速な拡大も、定量的な牽引要因です。中国とインドは合わせて28億人を超える人口を抱え、いくつかの省および州レベルの医療プログラムでは一人当たりのヘルスケア支出が二桁の伸び率で増加しています。中国の「健康中国2030計画」やインドの「 आयुष्मान भारत(アーユシュマン・バーラト)制度」などの政府イニシアチブは、公立病院向けの診断機器調達に資金を投入し、デジタルラジオロジーシステムに対する構造的な需要を生み出しています。

技術の進歩、特にAI支援診断アルゴリズムとデジタルラジオロジープラットフォームの統合は、既存の病院ユーザー間でのアップグレードサイクルを加速させています。2010年から2016年の間に第一世代のデジタルラジオロジーシステムを導入した施設は更新サイクルに入っており、2028年までの年間出荷台数のかなりの部分を占めると推定される、実質的な既設ベースの置き換え機会を生み出しています。

制約には、据置型デジタルラジオロジーシステムの高額な初期設備費用があります。構成によっては1台あたり15万ドル(約2,250万円)から100万ドル(約1億5,000万円)に及ぶ可能性があり、低所得国のヘルスケア市場や小規模な診断クリニックでの調達障壁となっています。米国や西ヨーロッパなどの成熟市場での償還率の圧縮も、エンドユーザーに利益率の圧力をかけ、システムアップグレードの頻度を間接的に制約しています。

規制の複雑さも追加の制約です。FDA、CE、および地域の規制フレームワーク間での医療機器承認プロセスの違いは、新製品の発売、特に進化する規制ガイドラインの下で医療機器としてのソフトウェア分類を必要とするAI統合放射線診断プラットフォームの市場投入を遅らせています。

ネットワーク化されたデジタルラジオロジーシステムに関連するサイバーセキュリティの脆弱性も調達上の懸念事項として浮上しています。特に、病院の画像診断インフラを標的とした注目度の高いランサムウェア事件の後、これは調達基準に影響を与え、セキュリティ検証待ちの購入決定を遅らせ始めています。

デジタルラジオロジー市場の競争環境は、世界の多角的なヘルスケアコングロマリット、専門的な画像診断技術企業、および新興のテクノロジーに特化した新規参入企業が混在しています。以下に主要な戦略的ポジションの概要を示します。

富士フイルムホールディングス:日本を拠点とし、長年のフィルム化学の専門知識をコンピューテッドラジオグラフィー市場と直接デジタルラジオロジーセグメントの両方で主導的な地位に転換しました。独自のフラットパネル検出器開発と堅固なグローバルサービスインフラストラクチャに支えられています。

キヤノン株式会社:日本を拠点とし、精密光学およびセンサー製造の伝統を医療画像分野に展開し、特にアジア太平洋地域で強力なデジタルX線検出器および画像診断システムの競争力のあるポートフォリオを提供しています。その流通ネットワークは広範な市場リーチを提供します。

株式会社日立製作所:日本を拠点とし、ヘルスケア部門を通じて診断画像分野で専門的な地位を維持しており、高解像度フラットパネル検出器技術と、急性期医療環境における据置型および携帯型アプリケーションの両方に適した統合型放射線診断ワークフローシステムに注力しています。

Samsung Electronics Co Ltd:韓国を拠点とし、半導体およびディスプレイ技術の能力を活用して、ワイヤレスフラットパネル検出器と携帯型デジタルラジオロジーシステムの競争力のあるラインナップを開発し、価格競争の激しい市場や外来医療環境で牽引力を獲得しています。

Koninklijke Phillips:診断画像分野の世界的リーダーであるKoninklijke Phillipsは、統合されたヘルスインフォマティクスプラットフォームを活用し、取得ハードウェアとAI搭載解釈およびクラウドベースストレージを接続するエンドツーエンドのデジタルラジオロジーソリューションを提供しており、大規模病院ネットワークの調達で好まれるベンダーです。

General Electrics:General Electricsは、GE HealthCareを通じて世界で最も包括的なデジタルラジオロジーポートフォリオの1つを運営しており、据置型システム、モバイルユニット、およびAI搭載画像解析ソフトウェアを網羅しています。特に北米およびヨーロッパの病院ネットワークで強力な既設ベースを誇ります。

Agfa-Gevaert group:Agfa-Gevaert groupはコンピューテッドラジオグラフィー市場ソリューションとヘルスケアITにおいて強力な地位を占めており、フルデジタル検出器への設備投資なしにワークフロー効率を求めるコスト意識の高い中規模病院の購入者に魅力的な統合デジタル画像診断および放射線情報システムを提供しています。

Medtronics:主に治療機器で知られていますが、Medtronicsはインターベンショナル心臓病学および神経学ポートフォリオを補完する画像診断関連の能力を開発しており、デジタルラジオロジーエコシステムと交差する術中画像診断要件をサポートしています。

Detection Technology:Detection Technologyは、X線検出器モジュールおよび画像診断電子機器に特化したコンポーネントメーカーであり、デジタルラジオロジーバリューチェーン全体で複数のOEMインテグレーターに重要なサブシステムコンポーネントを供給し、フラットパネル検出器市場における主要なイネーブラーとして機能しています。

2024年1月:富士フイルムホールディングスは、強化されたヨウ化セシウムシンチレータ技術を特徴とする次世代ワイヤレスフラットパネル検出器シリーズの商業販売を発表しました。小児科および整形外科の画像診断アプリケーション向けに、画質の向上と放射線被曝量の低減を目指しています。

2024年3月:General Electricsは、DefiniumデジタルX線プラットフォームに統合されたAI搭載胸部X線トリアージアルゴリズムについてFDA 510(k)承認を取得しました。これにより、気胸、胸水、肺浸潤などの重要な所見の自動フラグ付けが可能になります。

2024年5月:Koninklijke Phillipsは、北米の大手病院ネットワークと複数年の戦略的パートナーシップを締結し、40以上の病院キャンパスをカバーする全社的なデジタルラジオロジーおよび遠隔放射線診断統合プラットフォームを展開しました。これは、期間中に報告された単一契約の展開としては最大規模の1つです。

2024年7月:Agfa-Gevaert groupはヘルスケアIT部門の売却を完了し、中核であるデジタル画像診断およびコンピューテッドラジオグラフィーハードウェアセグメントにリソースを集中させ、ハードウェアのマージン改善に向けた戦略的再編を示唆しました。

2024年9月:Samsung Electronics Co Ltdは、5Gワイヤレス伝送機能を組み込んだ携帯型デジタルX線システムを発表しました。モバイル診断ユニットや大規模災害時のスクリーニング環境での展開を想定しており、初期の商業化は中東およびアジア太平洋市場をターゲットとしています。

2024年11月:Detection Technologyは、フィンランドの製造施設を拡張し、フラットパネル検出器モジュールの生産能力を35%増強すると発表しました。これは、新興市場におけるデジタルラジオロジーシステムの量産増加に牽引されるOEM需要の増加に対応するものです。

2025年2月:株式会社日立製作所は、インドの主要医療機器販売会社と販売契約を締結し、インドのTier-2およびTier-3都市全体でのデジタルラジオロジーシステムの存在感を拡大することを発表しました。これは、政府の病院インフラ拡張プログラムと合致しています。

デジタルラジオロジー市場は、ヘルスケアインフラの成熟度、規制環境、償還システム、経済発展の軌跡によって形成される、明確な地域ダイナミクスを示しています。

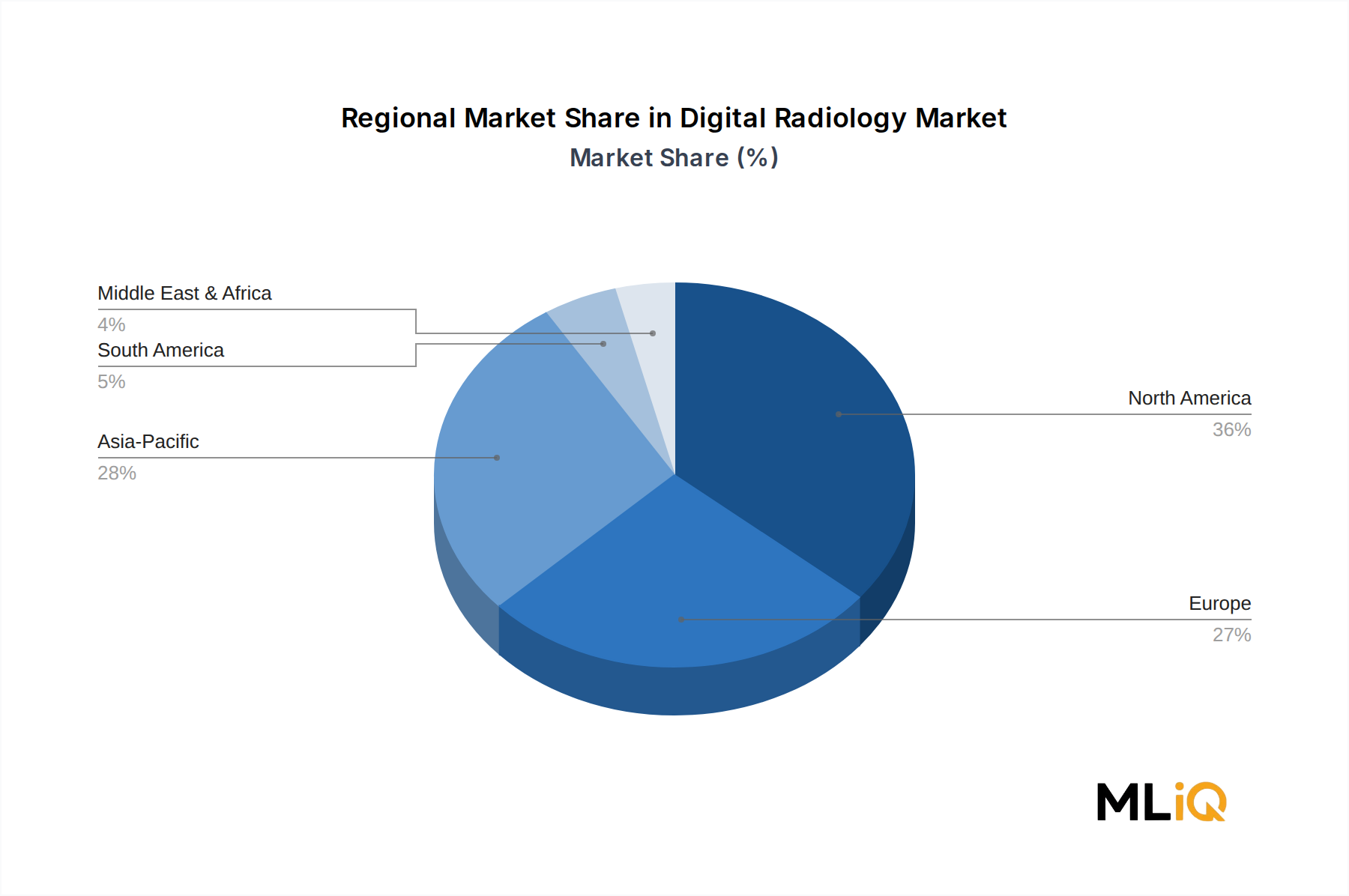

北米は最も成熟しており、最高の収益を上げている地域市場であり、世界の市場価値の推定35%から38%を占めています。米国は、一人当たりの高いヘルスケア支出、高度な病院インフラ、およびメディケア、メディケイド、民間保険制度の下でのデジタル画像診断手順に対する堅固な償還カバーの組み合わせにより、この優位性を牽引しています。この地域の成長率は、システム更新サイクルやAIソフトウェア統合に活動が集中し、新規導入よりも市場統合モードにあることを反映し、世界平均と比較して穏やかで、約5.2%のCAGRと推定されています。

ヨーロッパは2番目に大きな地域市場を構成し、ドイツ、英国、フランスが主要な収益貢献国として機能しています。ヨーロッパの成長は、国家的なデジタルヘルス変革プログラムと、高い画像診断手順量を維持する高齢化人口によって支えられています。GDPR遵守要件とEU医療機器規制は、調達の複雑さを一部もたらしましたが、需要を実質的に抑制することはありませんでした。この地域のCAGRは約5.8%と推定されており、北欧諸国とベネルクス諸国ではAI統合放射線診断プラットフォームの採用率が平均を上回っています。

アジア太平洋地域は最も急速に成長している地域であり、中国、インド、日本、韓国に牽引され、2033年までに約8.4%のCAGRを達成すると予想されています。中国の政府主導の病院デジタル化プログラムと国内メーカー支援政策は、大幅な量産需要を生み出しており、インドの拡大する民間病院部門と公衆衛生計画への投資は、新たな新規導入機会を生み出しています。日本と韓国は、十分な資金を持つ学術医療センター内で、高性能画像診断システムに対するプレミアムセグメントの需要に貢献しています。

ブラジルとアルゼンチンに牽引されるラテンアメリカは、約6.1%の地域CAGRで発展途上の成長機会を表しています。成長は経済の変動と通貨リスクによって制約されていますが、都市化の傾向、民間医療保険のカバー範囲の拡大、診断画像診断に対する意識の高まりによって支えられています。

中東およびアフリカ地域は注目度を高めており、特にGCC諸国では、ソブリンウェルスファンドが支援する病院建設プログラムが大幅な設備投資を推進しています。南アフリカと北アフリカは新興の二次市場を表しています。地域CAGRは約7.0%と推定されており、特に新たな地理的収益源を求める携帯型デジタルラジオロジーシステムメーカーにとって注目すべき成長貢献地域となっています。

デジタルラジオロジー市場における価格動向は、成熟セグメントにおけるハードウェアのコモディティ化、ソフトウェアの付加価値プレミアム、および欧米OEM価格に対してコスト競争力のある代替品を提供するアジアメーカーからの競争強度の相互作用を反映しています。

据置型デジタルラジオロジーシステムは、エントリーレベル構成で約10万ドル(約1,500万円)から、高度なAIソフトウェアライセンスとプレミアム検出器アレイを組み込んだハイエンドの心血管およびマンモグラフィーシステムで90万ドル(約1億3,500万円)を超える幅広い平均販売価格帯を占めています。携帯型デジタルラジオロジーシステムは、一般的に4万ドル(約600万円)から18万ドル(約2,700万円)の低い平均販売価格を指令しており、ワイヤレスフラットパネル検出器サブセグメントは、検出器製造規模の拡大とSamsung Electronics Co LtdおよびDetection Technology対応OEMからの競争激化により、過去5年間で最も急激な価格浸食を経験しています。

OEMレベルでの粗利益率は、製品ティアと地理的市場に応じて35%から55%と推定されています。北米およびヨーロッパの病院ネットワークに販売されるプレミアムシステムは、バンドルされたサービス契約、AIソフトウェアサブスクリプション、および統合サポート手数料により、最高の利益率を保持しています。サービスおよびソフトウェアの経常収益源は、競争圧力の下でハードウェアのみの利益率が圧縮されるにつれて、ますます重要な利益貢献要因となっています。

コンポーネントコスト、特にデジタルラジオロジーユニット内で最も価値の高いサブシステムであるフラットパネル検出器アレイは、フラットパネル検出器市場内のサプライチェーンダイナミクスの影響を受けます。シンチレータ材料の価格設定、特殊な半導体ウェハーの利用可能性、およびレアアース元素の投入コストは、特に高仕様のアモルファスシリコンまたはアモルファスセレン検出器パネルに依存する直接デジタルラジオロジーシステムメーカーにとって、部品表構造の変動をもたらします。

新興市場では、中国国内メーカーが提供するシステムが、欧米製OEM価格の30%から50%低い価格で競争し、価格競争が激化しています。

日本は、デジタルラジオロジー市場において、その独自の経済的・人口学的特性、および高度に発達した医療システムにより、重要な役割を担っています。レポートによると、アジア太平洋地域は2033年までに約8.4%のCAGRで成長する最速の地域であり、日本はその中で高仕様の画像診断システムに対するプレミアムセグメントの需要に貢献しています。世界市場規模が53.7億ドル(約8,055億円)と評価される中、日本の市場はアジア太平洋地域の主要な部分を占め、高齢化の進展と技術革新への積極的な投資がその成長を牽引しています。

日本市場における主要なプレーヤーとしては、国内企業である富士フイルムホールディングス、キヤノン株式会社、および株式会社日立製作所が挙げられます。富士フイルムは、長年のフィルム技術からの転換に成功し、独自のフラットパネル検出器開発と強固なサービスインフラを通じてデジタルX線市場で主導的な地位を築いています。キヤノンは、精密光学およびセンサー技術の専門知識を活かし、特にアジア太平洋地域で競争力のあるデジタルX線検出器とシステムを提供しています。日立製作所は、高解像度フラットパネル検出器技術と、据置型および携帯型両方のアプリケーションに対応する統合型放射線診断ワークフローシステムに注力しています。これらの国内大手企業に加え、Koninklijke PhillipsやGeneral Electricsといったグローバル企業も、日本の医療機関との長期的な関係を通じて市場で強い存在感を示しています。

日本のデジタルラジオロジー市場に関連する規制・標準化の枠組みとしては、厚生労働省が所管する「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(医薬品医療機器等法、PMD法)」が最も重要です。医療機器はPMD法に基づき、独立行政法人医薬品医療機器総合機構(PMDA)の承認・認証プロセスを経る必要があります。特にAIを搭載した診断ソフトウェアは、「医療機器プログラム」としてPMD法の規制対象となり、その安全性と有効性の評価には専門的なガイドラインが適用されます。品質管理体制は、医療機器製造販売業者および製造業者に対するQMS省令(ISO 13485に準拠)によって厳しく規定されており、高い品質水準が求められます。

流通チャネルと消費行動パターンは日本特有のものです。大病院や大学病院への販売は、メーカーによる直接販売が中心となる傾向がありますが、中規模病院やクリニックへは医療機器専門商社や代理店を通じた販売が一般的です。これらのチャネルでは、製品の性能だけでなく、設置後のアフターサービス、保守体制、システムインテグレーション能力が重視されます。患者や医療提供者の行動としては、高品質で高精度な診断への強い期待、被曝線量の低減への配慮、そして電子カルテやPACS(画像診断情報システム)とのシームレスな連携を求める声が顕著です。超高齢社会である日本では、慢性疾患の早期発見や予防医療の観点から、効率的で患者負担の少ない画像診断技術への需要が高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートは、グローバルなデジタル放射線システム市場の正確かつ包括的な分析を提供するために、堅牢かつ多角的な調査手法を採用しています。当社の手法は、一次調査と二次調査を綿密に組み合わせ、様々な情報源からのデータを三角測量することにより、市場インサイトと予測の信頼性と妥当性を可能な限り高く確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 放射線科部長 / 主任放射線科医 | 30% |

| 製品開発 / 研究開発担当VP | 25% |

| 調達 / サプライチェーン担当ディレクター | 25% |

| 営業 / マーケティング担当ディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| デジタル放射線システムメーカー | 35% |

| フラットパネル検出器メーカー | 20% |

| 医用画像ソフトウェア & PACSプロバイダー | 15% |

| 大規模病院ネットワーク & IDN | 20% |

| サードパーティ保守 & サービスプロバイダー | 10% |

一次調査は、当社の市場インテリジェンスの基盤を形成し、全体的な調査努力の約75%を占めています。これには、デジタル放射線システムバリューチェーン全体にわたる業界専門家、主要オピニオンリーダー、およびステークホルダーとの広範な直接的な関与が含まれます。当社のインタビュープログラムは、市場トレンド、競争環境、技術的進歩、規制への影響、価格設定の動向、および将来の成長機会に関する定性的および定量的インサイトを収集するために構成されています。

一次調査の主な参加者は以下の通りです。

これらのやり取りは、構造化されたインタビュー、電話での議論、および対面での会議を通じて行われ、ホリスティックな市場ビューを提供するために、多様な地理的および運用上の視点が捉えられていることを保証します。

二次調査は、一次調査の所見を補完し、全体的な調査手法の約25%を占めます。この段階では、市場の基盤的な理解を確立し、一次調査のインサイトを検証するために、幅広い公開情報の厳格なレビューと分析が含まれます。

当社の二次調査ソースは、以下に限定されませんが、これらを含みます。

すべての二次データは、関連性、信頼性、および適時性について厳密に評価されます。当社の取り組みは、最も最新の市場ビューを保証するために、レポート購入日までのすべての取得情報の更新まで及びます。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチの組み合わせを活用し、さらに多層的なデータ三角測量によって強化されており、すべての市場セグメントおよび地域にわたる精度と一貫性を保証します。この二重アプローチは、市場規模と予測数値を相互検証するのに役立ちます。

多層的なデータ三角測量には、一次調査、多様な二次ソース、および当社の独自の需要モデルから得られたデータポイントの比較と検証が含まれます。この反復プロセスは、不一致を解消し、市場推定を洗練して、最適な精度を達成するのに役立ちます。

データ整合性と精度に対する当社の揺るぎないコミットメントは最重要です。本レポートに提示されるすべての市場数値および予測に対して、88-90%の推定データ精度レベルを保証します。この高い精度レベルは、以下の方法によって達成されます。

デジタルシステムアップグレードのための高額な設備投資は、特に厳しい予算サイクルで運営されている中規模の診断クリニックにとって主要な制約となっています。放射線安全規制や地域ごとの償還政策のばらつきも採用の障壁となります。フラットパネル検出器部品のサプライチェーン依存(主にアジア太平洋地域から調達)は、アグフア・ゲバルトや富士フイルムホールディングスのようなOEMにとって調達リスクをもたらします。

デジタル放射線市場は、基準期間において約53.7億ドルと評価されており、2033年までにCAGR 6.6%で拡大すると予測されています。この成長率で、市場は予測期間中に絶対値でほぼ倍増する見込みです。需要の加速は、世界中の病院ネットワークにおける胸部画像診断およびデジタルマンモグラフィの用途に集中しています。

コニンクリッケ・フィリップス、ゼネラル・エレクトリック、富士フイルムホールディングスが主要なプレーヤーであり、統合された画像診断ポートフォリオと病院の調達サイクルにおける既存顧客基盤の優位性を活用しています。キヤノン株式会社、日立、サムスン電子株式会社は、特にアジア太平洋地域と北米でポータブルおよび据え置き型システム革新において競合しています。アグフア・ゲバルト・グループは、特にヨーロッパの診断クリニックにおいて、コンピュータX線撮影で強力な存在感を維持しています。

コンピュータX線撮影(CR)から直接デジタル放射線(DR)への移行が最も重要な技術的構造変化であり、DRシステムはより高速な画像取得と低線量放射線を提供します。フィリップスやGEを含むベンダーは、放射線科医の作業負荷を軽減するためにAI支援型画像解釈ツールを統合しています。デテクション・テクノロジーはフラットパネル検出器の感度を進化させ、より高解像度の整形外科および心血管画像出力を実現しています。

病院は、大量の診断処理能力要件とデジタル記録保存のための規制義務に牽引され、最大のエンドユーザーセグメントとなっています。診断クリニックは、アジア太平洋地域および北米における画像診断サービスの分散化と外来診療の拡大に支えられ、最も急速に成長しているサブセグメントです。歯科画像診断およびデジタルマンモグラフィの用途は、従来型の放射線科部門を超えてエンドユーザーの多様性を拡大しています。

フラットパネル検出器や高電圧X線コンポーネントのOEMレベルでの製造には、新たな参入者を制限する設備投資と専門的なエンジニアリングの専門知識が必要です。米国におけるFDA 510(k)やヨーロッパにおけるCEマーキングなどの規制承認要件は、新しいシステムの市場投入までの期間を18〜36か月延長します。病院ネットワークとの長年にわたるサービス契約と複数年にわたる調達枠組みは、GE、フィリップス、富士フイルムといった既存企業が持つ競争上の優位性を強化しています。