1. ESGと希少疾患の持続可能性に関する政策は、ブラウ症候群市場への投資をどのように形成していますか?

ESGフレームワークは、ノバルティスAGやファイザーのような製薬企業に対し、ブラウ症候群を含む顧みられない希少疾患へのR&D予算配分を強化するよう圧力を強めています。オーファン疾患プログラムは社会的責任投資(SRI)のスクリーナーの対象となり、ESG関連資本へのアクセスを改善します。これは、特に2033年まで成長が予測される診断および非経口治療セグメントの市場拡大を間接的に支援します。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

ブラウ症候群市場

ブラウ症候群市場Research Analyst

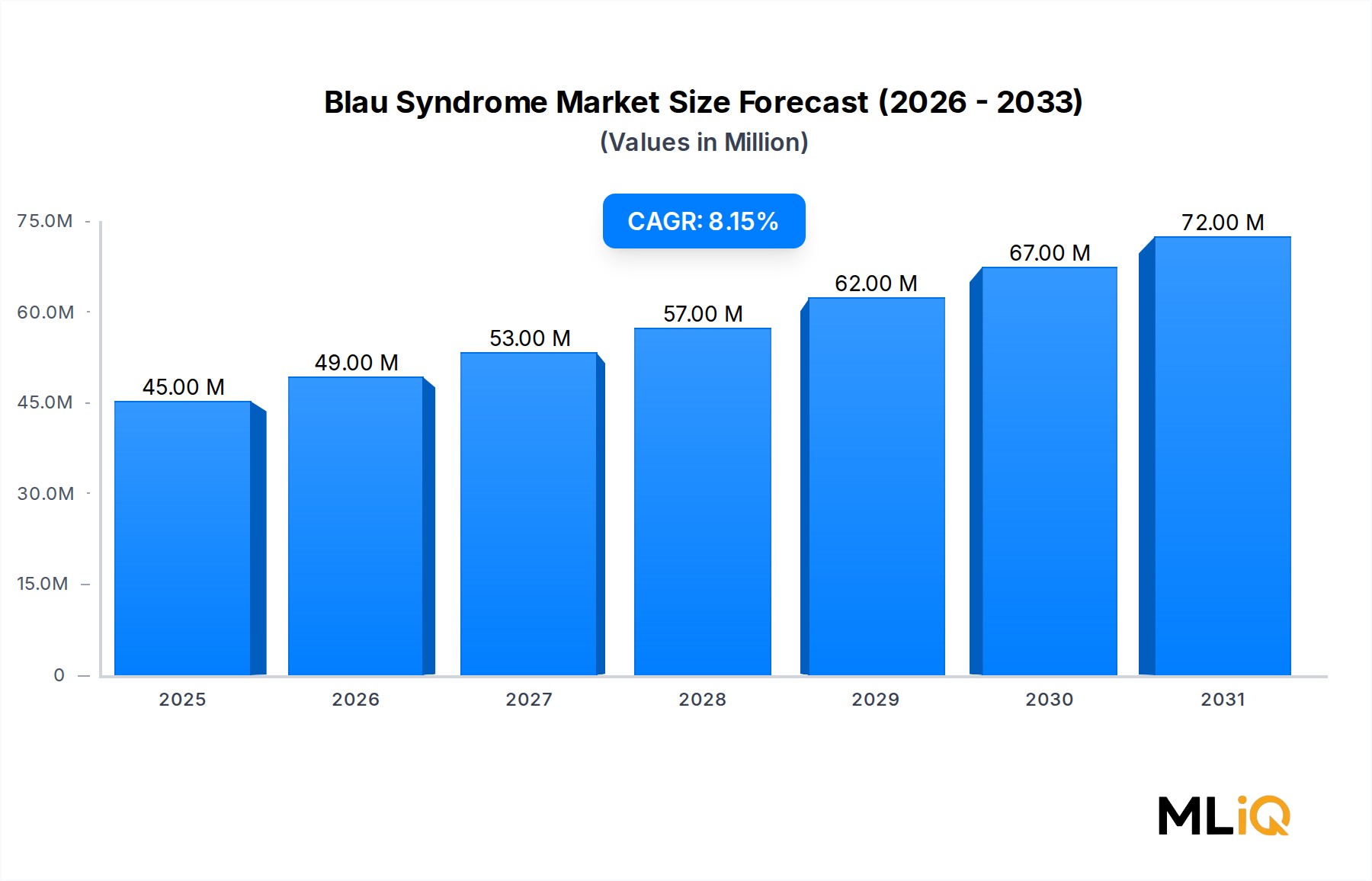

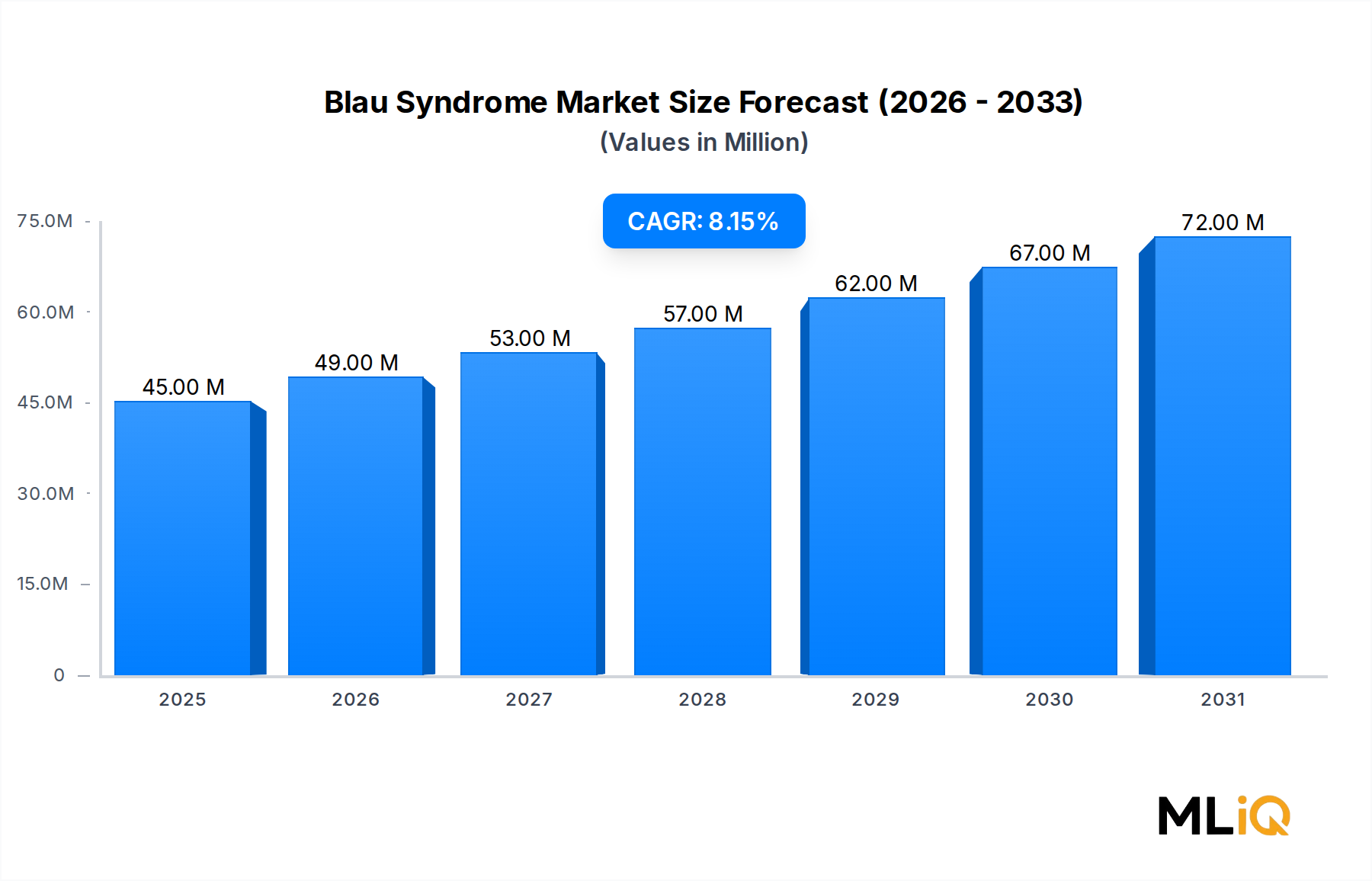

世界のブラウ症候群市場は、2024年に4,500万ドル(約70億円)の評価額に達し、予測期間を通じて年平均成長率(CAGR)8.2%で拡大すると予測されています。NOD2遺伝子の機能獲得型変異によって引き起こされるこの超希少な自己炎症性肉芽腫性疾患にもかかわらず、分子診断の進歩、標的生物学的療法、および主要な地域における臨床医の認識向上によって市場は加速的な勢いを経験しています。

肉芽腫性皮膚炎、対称性関節炎、および再発性ぶどう膜炎の古典的な三徴候として現れるブラウ症候群は、サルコイドーシスや若年性特発性関節炎との表現型重複により、歴史的に大幅な診断不足に苦しんできました。しかし、全エクソームシーケンシングや次世代ゲノム診断がよりアクセスしやすくなるにつれて、診断経路は著しく短縮され、これは早期の治療開始と対処可能な患者集団の拡大に直接つながっています。

主要な需要促進要因には、炎症性サイトカイン経路を標的とする生物学的療法市場製品、特に腫瘍壊死因子(TNF)阻害剤やインターロイキン-1遮断薬の急速な普及が含まれます。これらは、ブラウ症候群の全身性症状の管理において有意義な臨床的有効性を示しています。FDAの希少疾病用医薬品指定や欧州医薬品庁の希少疾病用医薬品指定枠組みといった有利な規制インセンティブに後押しされた、世界的な希少疾病用医薬品開発市場活動の急増は、中規模および大規模の製薬企業を状態特異的なパイプラインへの投資に引きつけています。

マクロ的な追い風には、希少疾患への世界的な医療費支出の増加(年間合計で2,000億ドル(約31兆円)を超える市場を形成)、および製薬研究開発の優先順位付けを推進する患者支援団体の影響力の増大が含まれます。学術医療センターとバイオテクノロジー企業間の共同イニシアチブは、主に小児患者集団に対して改善された安全性プロファイルを持つ新規治療候補を生み出しています。

将来を見据えると、2025年から2030年にかけて、パイプライン資産が後期臨床試験に進み、遺伝子治療の実現可能性研究が登場し、国際的な希少疾患レジストリが強固な実世界証拠を生成することで、市場は変革的な成長を遂げると予想されます。治療アルゴリズムへの薬理ゲノムプロファイリングの統合は、治療アプローチをさらに差別化し、プレミアム価格設定のダイナミクスと持続的な市場拡大を支えるでしょう。全体として、ブラウ症候群市場は、満たされないニーズの状況から、より広範なライフサイエンスエコシステム内の商業的に実行可能で革新駆動型の専門セグメントへと移行しつつあります。

治療セグメントは、ブラウ症候群市場内で最大の収益シェアを占め、予測期間全体を通じてその優位性を維持および拡大すると予想されています。2024年現在、治療サブセグメントは、ブラウ症候群の慢性で再発性の性質が長期的な薬理学的介入を必要とすること、および高度な生物学的製剤の患者一人当たりのコストが高いことによって、総市場収益の約65%を占めています。

治療の状況は、従来の免疫抑制剤、副腎皮質ステロイド、疾患修飾性抗リウマチ薬(DMARD)、および最先端の生物学的分子に分類されます。副腎皮質ステロイドは、その即効性の抗炎症作用と広範な利用可能性から、特に医療予算が制約された市場において基本的な治療モダリティであり続けています。しかし、小児患者の成長抑制や全身性代謝の影響を含む長期的なステロイド負担は、患者をステロイド温存型の生物学的レジメンに移行させる強い臨床的インセンティブを生み出しています。

より広範なTNF阻害剤市場の主要なサブセットであるTNF阻害剤は、ブラウ症候群管理において最も広く採用されている生物学的クラスを代表します。エタネルセプトやアダリムマブなどの薬剤は、観察研究において、ぶどう膜炎の再発率と関節炎の重症度スコアの大幅な低下を示しています。Novartis AG、Abbvie Inc、およびPfizerがTNF阻害剤分野で支配的な地位を維持していることを考えると、これらの組織はブラウ症候群のオフラベルおよび適応拡大の機会を獲得する上で本質的な競争優位性を保持しています。

アナキンラやカナキヌマブなどの薬剤によるインターロイキン-1阻害は、重要な二次治療および難治性疾患オプションとして浮上しています。より広範なインターロイキン阻害剤市場は堅調な成長を経験しており、ブラウ症候群のような超希少な自己炎症性疾患へのこれらの治療法の応用は、発表された症例シリーズや人道的使用データによってますます支持されています。Amgen IncとJanssen Pharmaceuticals, Incは、それぞれのインターロイキン経路薬剤をこの希少疾患の文脈で位置づけるために積極的に取り組んでいます。

治療サブセグメント内では、ほとんどの生物学的製剤が通常、皮下または静脈内投与を必要とするという投与要件と一致して、非経口投与経路が支配的です。病院や専門のリウマチ科クリニックは、非経口生物学的製剤の主要な流通チャネルとして機能し、注入関連の有害事象の一貫したモニタリングを確保し、治療薬物モニタリングプロトコルを容易にしています。

治療セグメント内の成長は、希少疾患薬局や専門流通業者が、生物学的療法を継続するために不可欠なコールドチェーンロジスティクス、償還ナビゲーション、および患者アドヒアランスプログラムを提供する専門医薬品市場によってさらに支えられています。在宅輸液サービスへの移行は徐々に拡大しており、特に北米および西ヨーロッパでは、在宅医療がますます関連性の高い流通チャネルとして浮上しています。

主要なプレーヤーは、希少疾病用医薬品指定、拡大アクセスプログラム、および医師教育イニシアチブを通じて治療セグメントのシェアを統合しています。Teva Pharmaceuticals、Mylan N.V.、およびAccord Healthcareは、ブラウ症候群の生物学的要件にはまだ直接適用できないものの、隣接する自己免疫療法カテゴリーの価格設定ダイナミクスを再形成し、この分野におけるブランド生物学的製剤のマージンに間接的な圧力をかけているジェネリックおよびバイオシミラーのパイプラインを進めています。

ブラウ症候群市場は、明確に区別された成長促進要因と構造的制約によって形成されており、それぞれが定量化可能な側面を持っています。

促進要因:遺伝子検査の採用増加。世界の遺伝子検査市場は近年、CAGR12%を超えて拡大しており、小児リウマチ科および免疫科における次世代シーケンシングパネルの広範な展開を反映しています。NOD2遺伝子変異検査が若年発症型肉芽腫性疾患の標準的な診断ワークアップに組み込まれるにつれて、確定されたブラウ症候群患者プールは増加しています。この診断の拡大は、対処可能な治療市場を直接拡大します。

促進要因:希少疾病用医薬品の規制インセンティブ。米国では、希少疾病用医薬品指定により、7年間の市場独占、臨床試験費用に対する50%の税額控除、および迅速な審査経路が提供されます。欧州連合の希少疾病用医薬品指定も同様に10年間の市場独占を付与します。これらの枠組みは、現在ブラウ症候群パイプラインで活動している少なくとも4社が、2022年から2025年の間にIND申請と第II相試験開始を加速するインセンティブとなっています。

促進要因:小児リウマチ学の専門化。世界の小児リウマチ学市場は拡大しており、北米だけでも2018年から2023年の間に認定小児リウマチ専門医が15%増加したことが記録されています。専門医の密度の増加は、より高い診断率とより積極的でプロトコルに基づいた治療アプローチと相関しており、いずれも市場の成長に有利です。

制約:超希少な有病率の上限。ブラウ症候群は、世界的に100万人に1人未満と推定される有病率であり、実質的な希少疾病用医薬品インセンティブなしには、絶対的な患者数を制約し、治療特異的な臨床試験の商業的収益を制限します。

制約:償還の断片化。多くの新興市場では、ブラウ症候群にオフラベルで使用される生物学的製剤は一貫性のない支払い者によるカバーしか受けられず、アクセス障壁を生み出し、北米および西ヨーロッパ以外の有効市場規模を圧迫しています。

制約:診断の遅延。統合された希少疾患センターがない地域では、症状発現から確定的な分子診断までの平均時間は約4~6年のままであり、治療開始やレジストリ研究への患者登録を遅らせています。

ブラウ症候群市場の競争環境は、グローバルな製薬大手、専門バイオテクノロジー企業、診断企業がそれぞれ独自の戦略的資産を活用して構成されています。

Novartis AG: グローバルリーダーであり、免疫学および眼科学治療薬において日本市場でも事業を展開し、希少疾患インフラを確立しています。そのカナキヌマブ資産は、難治性ブラウ症候群ぶどう膜炎において有意義な臨床的潜在力を持ちます。

Abbvie Inc: アダリムマブを通じてTNF阻害剤分野で支配的な地位を占めており、希少疾患事業部門は、ブラウ症候群を含む自己炎症性肉芽腫性疾患に対する適応拡大研究に注力しています。日本市場でも主要なプレイヤーです。

Pfizer: JAK阻害剤および生物学的免疫学資産において豊富な経験を持ち、日本でも広範な事業活動を展開しています。そのトファシチニブは、肉芽腫性自己炎症性疾患の難治例において探索的な有用性を示しています。

Janssen Pharmaceuticals, Inc: IL-12/23およびIL-23阻害剤を含む広範な免疫学ポートフォリオを活用し、ブラウ症候群に特徴的な肉芽腫性炎症に関連するメカニズムを研究しています。日本においても事業を展開しています。

Amgen Inc: バイオ医薬品開発の先駆者であり、強固な希少疾患パイプラインを有しています。その抗炎症性生物製剤およびバイオシミラーの展開は、ブラウ症候群の治療カテゴリー全体で競争優位性を確立しています。日本市場でも積極的に活動しています。

Mylan N.V.: グローバルなジェネリック医薬品およびバイオシミラーのリーダーであり、費用に敏感な市場でより広範な患者アクセスを支援する手頃な価格のバイオシミラー生物製剤オプションを提供できる有利な立場にあります。日本市場にも製品を提供しています。

Teva Pharmaceuticals: 世界的なジェネリック医薬品製造規模と専門ポートフォリオを活用し、ブラウ症候群の治療経路全体で副腎皮質ステロイドおよびDMARDの供給を支援しています。日本でも事業を展開しています。

Accord Healthcare: 自己免疫疾患ポートフォリオに重点を置くスペシャリティジェネリックおよびバイオシミラーメーカー。ブラウ症候群を含む自己炎症性疾患に適用可能なステロイドおよびDMARD製剤の欧州流通ネットワークを拡大しています。

Zydus Pharmaceuticals: バイオシミラーTNF阻害剤開発およびジェネリック副腎皮質ステロイド製剤に積極的に投資しており、アジア太平洋地域および新興市場において費用に敏感なブラウ症候群治療セグメントを取り込む立場にあります。

Centogene AG: NOD2関連疾患をカバーする独自のゲノムデータベースを持つ希少疾患診断のスペシャリスト。ブラウ症候群の確定診断および臨床試験の患者層別化を加速するための重要な診断サポートサービスを提供しています。

Oncodesign: NOD様受容体シグナル伝達経路の新規低分子阻害剤を探索する精密医療およびバイオキネティクス企業であり、ブラウ症候群における上流の疾患修飾に対する潜在的に変革的なアプローチを代表しています。

Alkem Labs: ブラウ症候群管理の支持療法次元に関連する抗炎症性および免疫抑制製剤に焦点を当てた新興のジェネリックプレイヤー。

Himka Pharmaceuticals PLC: 地域市場へのアクセスに強みを持つスペシャリティ製薬会社で、希少な自己炎症性疾患製品のライセンス供与に関心があります。

Salix Pharmaceutical: 消化器系および全身性炎症性疾患における製剤の専門知識を提供し、より広範な自己炎症性疾患管理に隣接しています。

2023年1月: Centogene AGは、NOD2変異シーケンシングパネルを拡大し、ブラウ症候群に関する包括的なバリアント解釈を含めることで、欧州の各センターにおける自己炎症性肉芽腫性疾患の確定紹介について、診断期間を21日から10日に短縮しました。

2023年3月: Novartis AGは、欧州リウマチ学会(EULAR)年次総会で、ブラウ症候群を含む自己炎症性症候群に関連する難治性小児ぶどう膜炎におけるカナキヌマブの有効性を裏付ける第II相中間データが良好であったと発表し、62%の奏効率が報告されました。

2023年8月: 米国食品医薬品局は、全身性若年発症型ブラウ症候群の開発中の次世代NOD2標的生物学的候補に対して希少疾病用医薬品指定を付与し、満たされないニーズに対する正式な規制上の認識を示しました。

2023年11月: ドイツ、フランス、および日本を含む多国籍希少疾患コンソーシアムがAnnals of Rheumatic Diseases誌にブラウ症候群の最新の臨床診断基準を発表しました。これは将来の介入試験の登録基準を標準化すると期待されています。

2024年2月: Oncodesignは、ブラウ症候群および関連する肉芽腫性自己炎症性疾患に特化した低分子NOD2シグナル伝達阻害剤を前臨床有効性研究に進めるため、欧州の学術医療センターとの共同研究を発表しました。

2024年5月: Abbvie Incは、患者レジストリからの探索的な実世界エビデンス分析を開示し、36か月の追跡期間にわたる小児ブラウ症候群患者におけるアダリムマブの持続的な利益を実証し、オフラベルの証拠基盤を強化しました。

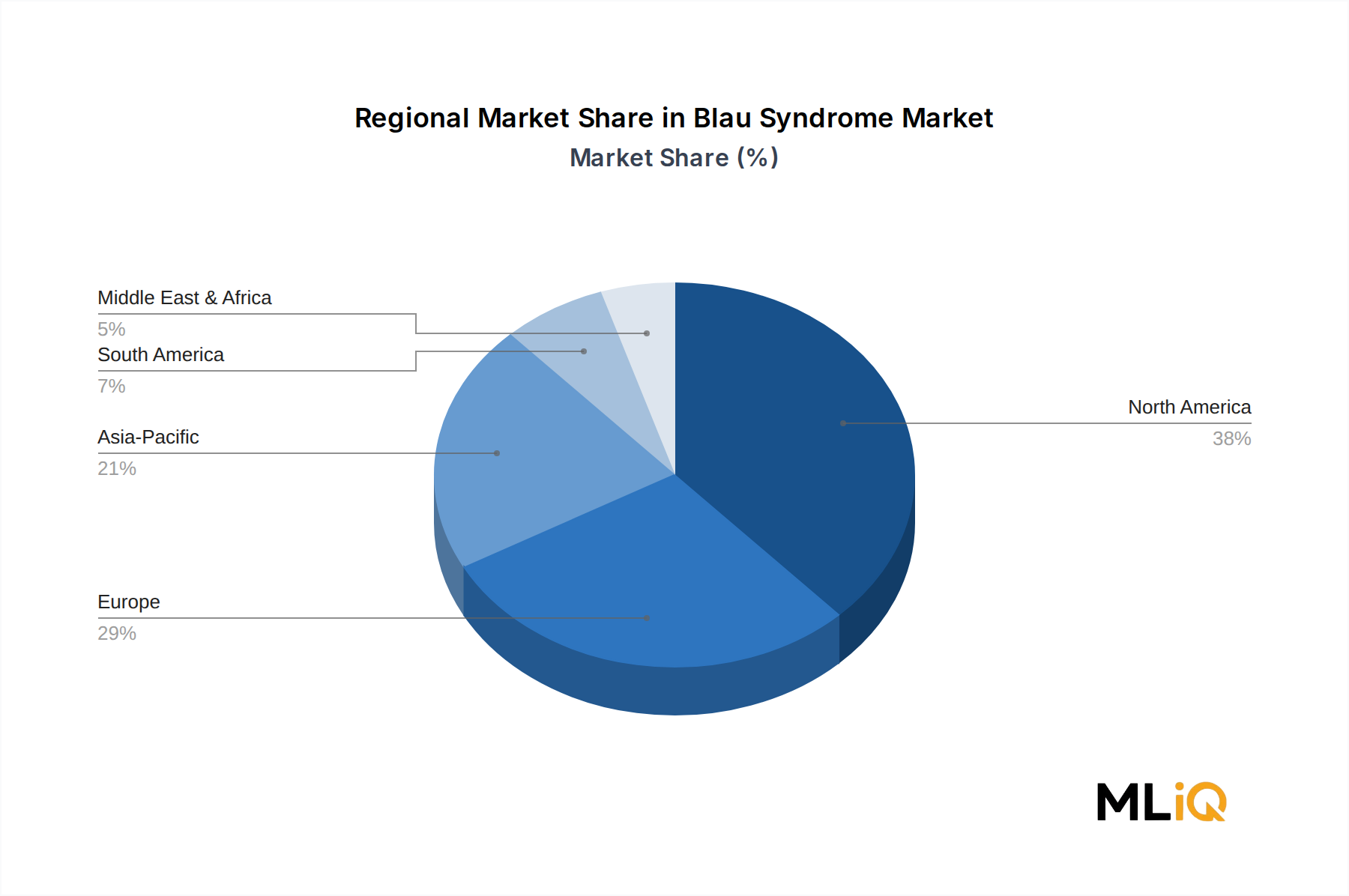

北米は世界のブラウ症候群市場をリードしており、2024年現在、総収益の約38%を占め、およそ1,710万ドル(約26.5億円)に相当します。米国は、希少疾患センターの密度、包括的な新生児および小児遺伝子スクリーニングインフラストラクチャ、およびメディケイドと商業保険会社による有利な希少疾病用医薬品償還政策を通じて地域の優位性を確立しています。同地域は、予測期間を通じてCAGR8.5%で成長すると予測されており、生物学的療法の継続的な採用と小児免疫学における次世代シーケンシング市場アプリケーションの拡大によって、世界平均をわずかに上回ります。

ヨーロッパは2番目に大きな市場であり、2024年には世界の市場価値の約30%、およそ1,350万ドル(約20.9億円)を占めています。ドイツ、フランス、および英国は、希少免疫疾患のための欧州リファレンスネットワーク(ERN)RITAフレームワークの下での確立された希少疾患リファレンスネットワークを通じて、ヨーロッパの収益の大部分を占めています。同地域のCAGRは7.8%と推定されており、EMAの希少疾病用医薬品インセンティブと国境を越えた希少疾患患者移動プログラムによって支えられています。

アジア太平洋地域は最も急速に成長している地域市場であり、予測期間を通じてCAGR9.6%で拡大すると予測されています。中国、日本、および韓国におけるゲノム医療インフラへの投資増加が、ブラウ症候群の診断率を加速させています。日本の先進的な希少疾病用医薬品枠組みと中国の国家希少疾患レジストリは特に影響が大きく、総体的に早期の患者特定を推進しています。アジア太平洋地域の小児リウマチ市場は急速に拡大しており、都市部の三次医療センターで診断および治療能力が追加されています。2024年の地域収益は810万ドル(約12.6億円)と推定されています。

中東およびアフリカは新たな機会を代表しており、2024年の市場価値は360万ドル(約5.6億円)、CAGRは7.2%と推定されています。イスラエルおよびGCC諸国は、ブラウ症候群を含む常染色体優性疾患の有病率を高める比較的高率な近親婚集団に支えられ、希少疾患遺伝子診断に投資しています。南米は6.9%で成長すると予測されており、ブラジルが、小児肉芽腫性自己炎症性疾患の遺伝子検査を最近組み込んだ公的希少疾患治療プログラム(PCDT)フレームワークを通じて地域の採用をリードしています。

ブラウ症候群市場を管理する規制環境は、主に主要な地域における希少疾患法制と小児希少疾患枠組みを中心に構築されています。米国では、1983年の希少疾病用医薬品法が基本的な立法基盤であり続けており、臨床試験の税額控除、FDAの迅速審査、および20万人未満の患者に影響を与える疾患を対象とする治療法に対して承認後7年間の市場独占を提供しています。ブラウ症候群は世界的にこの閾値を容易に満たしており、この分野のすべての治療開発者がこれらのインセンティブの対象となります。

FDAの希少製品開発室(OOPD)は、希少小児疾患指定の経路を段階的に合理化しており、承認時に優先審査バウチャーを付与します。これは、数千万ドル(数億円)で取引可能な商業的に価値のある手段であり、希少疾患の適応単独での直接収益期待を超えるパイプライン投資を促しています。

欧州連合では、EMAの希少医薬品委員会(COMP)が希少医薬品を評価しています。

日本市場におけるBlau症候群は、アジア太平洋地域が世界で最も急速に成長している市場であり、9.6%のCAGRが見込まれる中で重要な部分を占めています。2024年のアジア太平洋地域の市場規模は推定810万ドル(約12.6億円)であり、日本はこの成長に大きく貢献すると考えられます。日本のBlau症候群市場は、先進的な医療インフラ、高い医療支出、そして希少疾患に対する認識の高まりに支えられ、今後も堅調な拡大が予測されます。特に、分子診断の進歩と生物学的製剤の導入が、早期診断と治療開始を促進しています。

日本市場では、Novartis AG、Abbvie Inc、Pfizer、Janssen Pharmaceuticals, Inc、Amgen Inc、Mylan N.V.、Teva Pharmaceuticalsといったグローバル製薬大手の子会社が中心的な役割を担っています。これらの企業は、TNF阻害剤やIL-1阻害剤などの既存の免疫療法薬や、開発中の希少疾患向けパイプラインを通じて、Blau症候群患者へのアクセスを提供しています。日本国内の製薬企業は、直接的なBlau症候群治療薬の開発では前面に出ていませんが、診断薬や対症療法薬、または他の自己免疫疾患領域での経験を通じて、間接的に市場に貢献する可能性があります。

日本におけるBlau症候群治療薬の開発と承認は、医薬品医療機器総合機構(PMDA)が所管する希少疾病用医薬品制度によって推進されています。この制度は、優先審査、研究開発費への助成、および最長10年間の市場独占期間の付与を通じて、製薬企業が希少疾患領域への投資を促しています。Blau症候群は、国の指定難病には含まれていませんが、同様の自己炎症性疾患に対する医療費助成制度が適用される場合もあります。遺伝子診断に関しては、厳格な医療倫理と精度管理のガイドラインに基づいて実施されています。

治療薬の流通チャネルとしては、大学病院や基幹病院の小児リウマチ科、免疫・アレルギー科が主要な拠点です。高額かつ専門性の高い生物学的製剤は、専門医の監督下で静脈内または皮下注射により投与されるのが一般的です。在宅での自己注射への移行も徐々に見られますが、綿密な患者指導とモニタリング体制が不可欠です。日本の国民皆保険制度は、高額な希少疾患治療薬も包括的にカバーしており、患者の経済的負担を軽減しています。患者支援団体は、情報共有、治療選択支援、生活の質の向上を目指した活動を通じて、市場の発展に寄与しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査方法論は、ブラウ症候群市場に関する非常に正確で実行可能な洞察を提供するために設計された、堅牢で多角的なアプローチを採用しています。一次調査と二次調査のバランスの取れた組み合わせを利用し、包括的なデータカバレッジと厳格な検証を保証します。当社の調査結果は、精度と信頼性へのコミットメントを反映し、85-90%の推定データ精度レベルで提示されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 希少疾患臨床開発ディレクター | 30% |

| グローバル・メディカル・アフェアーズ・リード(小児リウマチ科) | 25% |

| 遺伝子診断R&D責任者 | 25% |

| マーケットアクセス&償還マネージャー(希少疾患薬) | 20% |

| Company Type | Representation (%) |

|---|---|

| バイオ医薬品メーカー(希少疾患薬) | 30% |

| 遺伝子診断キット開発者・サービスプロバイダー | 25% |

| 専門薬局チェーン・希少疾患薬ディストリビューター | 20% |

| 医薬品開発業務受託機関(CRO) | 15% |

| 学術医療センター・研究機関 | 10% |

一次調査は、当社の市場分析の根幹をなし、研究活動全体の約75%を占めています。これには、バリューチェーン全体にわたるキーオピニオンリーダー、業界専門家、およびステークホルダーへの広範かつ詳細なインタビューとディスカッションの実施が含まれます。目的は、市場トレンド、競争環境、価格戦略、製品パイプライン、規制上の課題、償還シナリオ、およびブラウ症候群に特有の将来の成長機会に関する一次情報を収集することです。

当社の一次インタビューは、ブラウ症候群市場のバリューチェーンに不可欠な、多様な企業タイプからの参加者を特にターゲットとしています。これには以下が含まれます。

さまざまな機能領域からの詳細な洞察を把握するために、特定の役職を持つ参加者へのインタビューが実施されます。

二次調査は、一次調査の結果を補完し、総研究活動の約25%に貢献します。この段階は、市場の基礎理解を確立し、一次調査の洞察を検証し、初期の市場規模パラメータを特定するために不可欠です。当社のチームは、データの完全性と関連性を確保するために、幅広い信頼できる情報源を厳格に分析します。

主要な二次データソースには以下が含まれます。

当社は、ブラウ症候群市場に関連する、世界的に認知されている業界団体および規制機関からのデータを幅広く活用しています。これには以下が含まれます。

分析の独自性と完全性を維持するため、他の市場調査ウェブサイトからのデータは厳密に除外しています。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、その後、複数のデータポイント間で三角測量を行うことで、堅牢で正確な推定を保証します。トップダウンアプローチは、全体的な市場データから始まり、それがセグメント固有のレベルに分解されます。逆に、ボトムアップアプローチは、詳細なデータポイントを集計して、セグメントごとに総市場規模を構築します。

ボトムアップ市場規模の計算に使用される主要な指標と変数は次のとおりです。

さらに、多段階のデータ三角測量には、一次インタビュー、二次情報源、および当社の独自内部データベースからの洞察の相互参照が含まれます。この厳格な検証プロセスは、矛盾を最小限に抑え、市場タイプ、アプリケーション、流通チャネル、および地域セグメント全体にわたる市場予測(2026-2034年)の信頼性を高めるのに役立ちます。

当社は、85-90%の推定精度レベルで市場インテリジェンスを提供することにコミットしています。すべてのデータポイント、トレンド、および予測は、厳格な品質保証プロセスを経ています。これには、一次インタビューからの発見を信頼できる二次調査および社内ベンチマークと比較する、多段階データ三角測量戦略による広範な相互検証が含まれます。

当社のレポートは動的な文書であり、購入日までの最新情報が反映されており、クライアントが最新かつ関連性の高い洞察を受け取れるよう保証しています。シニアアナリストの専任チームが、すべての数値データ、定性的な洞察、および戦略的推奨事項をレビューし、最終納品前に一貫性、論理的な流れ、および最大限の精度を確保しています。

ESGフレームワークは、ノバルティスAGやファイザーのような製薬企業に対し、ブラウ症候群を含む顧みられない希少疾患へのR&D予算配分を強化するよう圧力を強めています。オーファン疾患プログラムは社会的責任投資(SRI)のスクリーナーの対象となり、ESG関連資本へのアクセスを改善します。これは、特に2033年まで成長が予測される診断および非経口治療セグメントの市場拡大を間接的に支援します。

FDAとEMAによって付与される希少疾病用医薬品指定(ODD)が主要な規制手段であり、最大10年間の市場独占権と、アッヴィ・インクやヤンセンファーマシューティカルズなどの企業の承認費用を削減する手数料免除を提供します。EU小児薬規制も、小児期発症の疾患に対する小児治験計画(PIP)を義務付けており、ブラウ症候群に直接適用されます。これらの枠組みへの準拠が、市場投入までのスピードと価格決定力を大きく左右します。

希少疾病用医薬品の独占期間は、米国およびEU市場で承認後最大7~10年間、バイオシミラーやジェネリックの参入を阻止し、最も強力な競争障壁となります。セントジェノームAGのような企業にとって中心となる遺伝子診断の複雑さは、構築に数年を要する独自のNOD2変異データベースを必要とします。専門的な流通ネットワークを必要とする少数の患者集団と相まって、これらの障壁はノバルティスAG、ファイザー、アムジェン・インクなどの既存企業に有利に働きます。

ブラウ症候群市場は2024年に約4,500万ドルと評価され、2033年まで8.2%のCAGRで拡大すると予測されています。このペースで、市場は2033年までに約9,200万~9,500万ドルに達すると推定されています。遺伝子診断率の増加と、アッヴィ・インクやヤンセンファーマシューティカルズなどの企業からのバイオ医薬品パイプラインの拡大に牽引され、成長は北米(約38%のシェア)とヨーロッパ(約29%のシェア)に集中しています。

ブラウ症候群は、世界中で100万人あたり1人未満と推定される個人に影響を及ぼし、商業規模の製造を経済的に脆弱にする極めて限られた患者プールを生み出しています。マイランN.V.やテバ・ファーマシューティカルズなどの企業を通じて供給されるTNF阻害剤を含む、治療に用いられる生物学的製剤のサプライチェーンは、API不足やコールドチェーン流通の失敗に対して脆弱です。これらの構造的制約は、低所得地域における診断不足と相まって、市場量成長の主要な抑制要因となっています。

超希少疾患に対する生物学的製剤および特殊医薬品の価格設定は、通常、患者一人あたり年間10万ドルから50万ドル以上に及び、これは希少疾病用医薬品の独占性によって支えられていますが、公的および民間保険システムの両方で支払い者からの反発に直面しています。アコード・ヘルスケアやザイダス・ファーマシューティカルズのようにコストに敏感な市場をターゲットとする企業は、病院や在宅医療の流通チャネルに浸透するために、管理アクセス契約や段階的価格設定契約を提供圧力を受けています。非経口製剤の製造原価は患者数に対して不釣り合いに高く、小規模な市場参入企業の利益を圧迫しています。