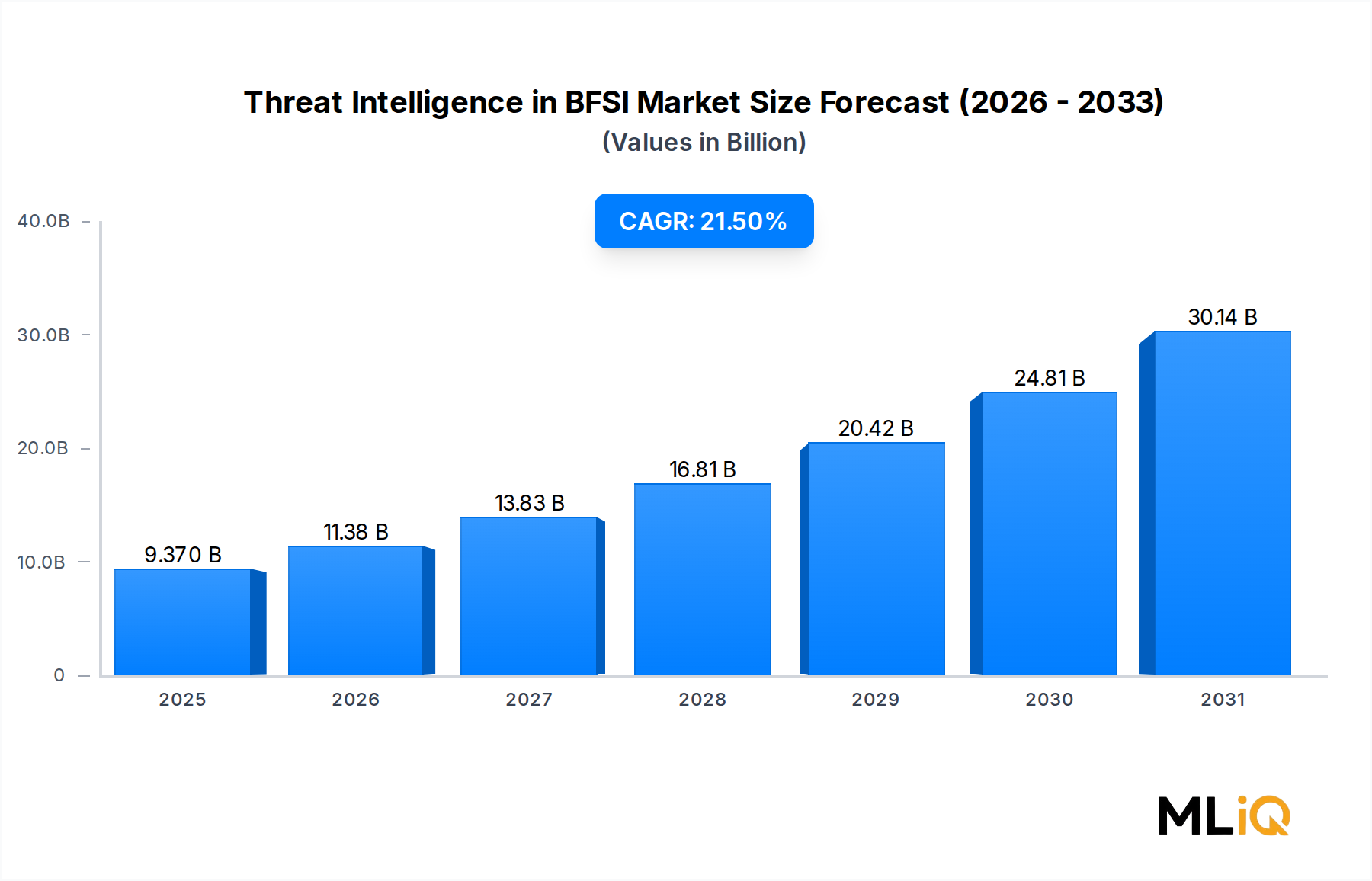

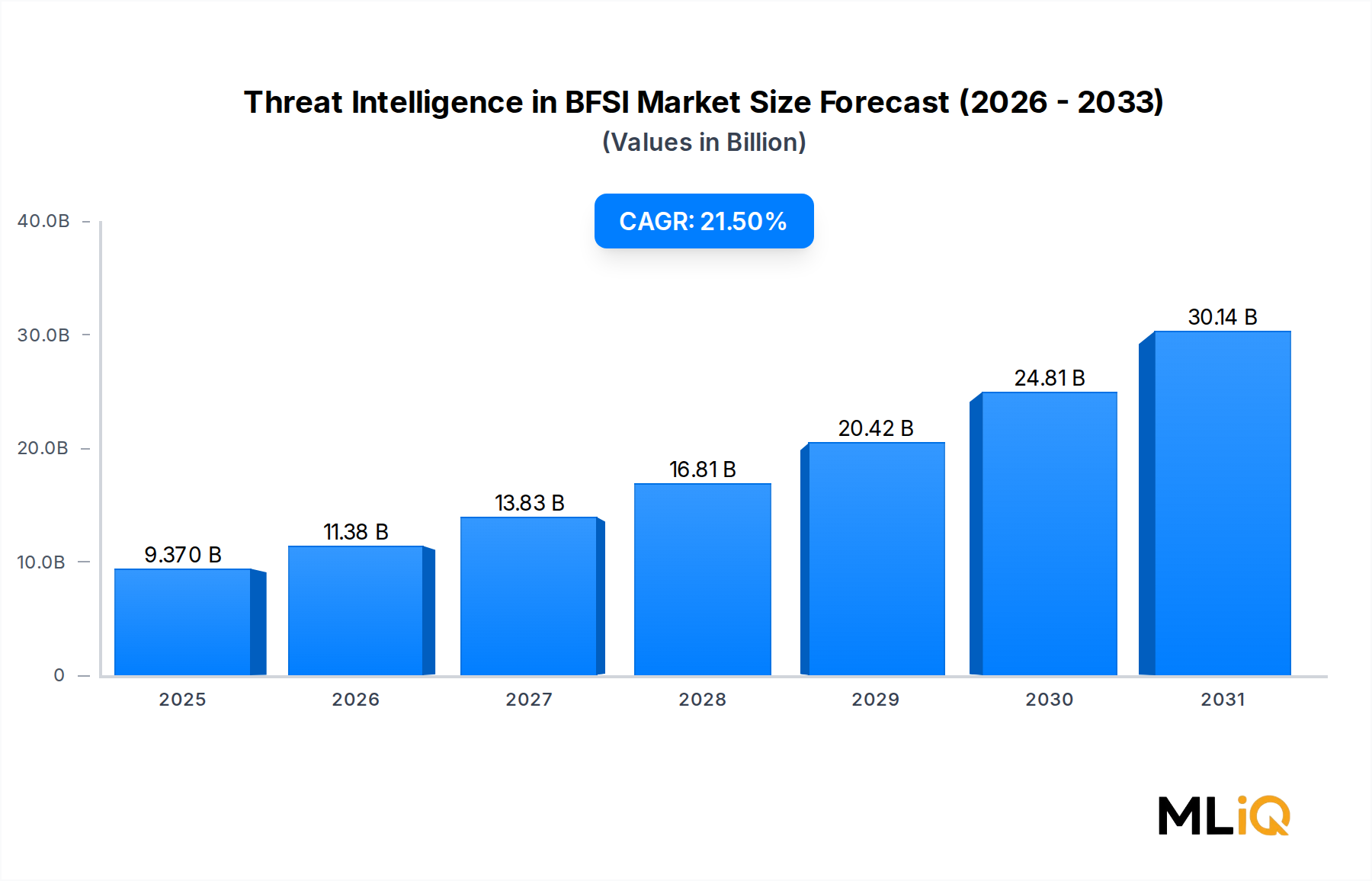

BFSI(銀行、金融サービス、保険)分野における脅威インテリジェンス市場の主な洞察 世界のBFSI分野における脅威インテリジェンス市場は、93.7億ドル (約1兆4,500億円)と評価されており、予測期間中に年平均成長率(CAGR)21.5% で拡大すると予測されています。これは、企業サイバーセキュリティ分野の中でも最も加速的な成長軌道の1つを示しています。この力強い勢いは、世界の最も機密性の高い金融および個人データ資産を一括して管理する銀行、金融サービス、保険(BFSI)機関を標的とした高度なサイバー攻撃が指数関数的に増加していることに主に起因しています。

BFSI市場における脅威インテリジェンスの市場規模 (Billion単位) BFSIセクターは、これまでサイバー犯罪において単独で最も標的となる業種であり、フィッシングキャンペーン、ランサムウェア事件、高度な持続的脅威(APT)、サプライチェーンへの侵入の不釣り合いな割合を占めてきました。脅威アクターが人工知能、機械学習、自動化をますます活用して多角的な攻撃を組織化するにつれて、BFSI組織はリアクティブなシグネチャベースの防御ではなく、プロアクティブなインテリジェンス主導型セキュリティフレームワークの採用を余儀なくされています。

この市場の軌道を強化するマクロな追い風には、デジタルバンキングチャネルの世界的な普及、金融機関におけるクラウド導入の加速、規制コンプライアンス要件の複雑化が含まれます。これには、GDPR、PCI-DSS、欧州のDORA、北米のSOC 2フレームワークなどが含まれます。これらの規制は、最新の脅威インテリジェンスプラットフォームによってネイティブに対応される、リアルタイムの脅威可視性、監査証跡、およびインシデント対応能力を明示的に義務付けています。

オンプレミスからクラウドネイティブへの脅威インテリジェンス展開への移行も、もう1つの重要な推進要因です。クラウドベースのプラットフォームは、スケーラビリティ、設備投資の削減、および継続的な脅威フィードの更新を提供します。これらは、IT予算が限られている中小金融企業(SME)にとって特に価値のある属性です。一方、大企業は脅威インテリジェンスをセキュリティオペレーションセンター(SOC)に統合する動きを加速しており、自動トリアージと検知までの平均時間(MTTD)および対応までの平均時間(MTTR)の短縮を可能にしています。

主要な需要ドライバーには、リアルタイムの詐欺検知要件の増加、本人確認技術の採用の急増、マネーロンダリング対策インフラへの投資の増加が含まれます。アプリケーションレベルの需要は、詐欺管理、リスクとコンプライアンス管理、および本人確認に集中しており、これらはすべて世界の金融機関で急速にデジタル化されています。

今後、BFSI分野における脅威インテリジェンス市場は、AIパワード分析、ゼロトラストアーキテクチャフレームワーク、および業界横断的な脅威共有コンソーシアムとのより深い統合を通じて進化すると予想されます。脅威インテリジェンスとより広範なサイバーセキュリティエコシステム(サイバー脅威インテリジェンス市場、セキュリティ情報およびイベント管理市場、エンドポイントセキュリティ市場など)との融合は、機能的な相互運用性と市場価値をさらに深めるでしょう。今後5年間は、インテリジェンス自動化、API駆動型の脅威フィード、および組み込み型コンプライアンスレポートが、世界のBFSI機関にとって必須の機能として定義されるでしょう。

BFSI分野における脅威インテリジェンス市場におけるソリューションセグメントの優位性 BFSI分野における脅威インテリジェンス市場で分析されたすべてのセグメンテーションの中で、コンポーネントカテゴリ下のソリューションサブセグメントは最大の収益シェアを占めており、その優位性は構造的に確立され、競争的にも激化しています。ソリューションには、脅威インテリジェンスプラットフォーム(TIP)、セキュリティ分析エンジン、侵害指標(IoC)共有自動化ツール、脅威フィードなど、幅広いソフトウェア駆動型機能が含まれており、これらはすべてインテリジェンス主導型BFSIセキュリティアーキテクチャの運用基盤を形成します。

ソリューションセグメントの優位性は、いくつかの複合的な要因に起因しています。第一に、BFSI組織を標的とするサイバー脅威の規模と高度化により、手動での脅威分析は維持できなくなりました。毎日数百万件の取引を処理する金融機関は、脅威指標の機械速度での相関、異常検知、リスクスコアリングを必要とし、これらはソフトウェアソリューションを通じてのみ提供される機能です。第二に、脅威インテリジェンスプラットフォームは、受動的なデータアグリゲーターから、機関のコンテキスト、資産の重要性、および過去の攻撃パターンに基づいて脅威を優先順位付けできるアクティブな意思決定支援システムへと進化しました。

ソリューションセグメント内では、MITRE ATT&CKフレームワークマッピング、ダークウェブ監視、および自動化された脅威ハンティングワークフローを組み込んだ脅威インテリジェンスプラットフォームが、不釣り合いなほどの注目を集めています。銀行や保険会社は、運用の効率化目標と、実証可能な脅威可視性を要求する規制要件の両方を満たすために、これらの機能に多額の投資を行っています。

企業規模の観点から見ると、現在、複雑なIT環境、高いリスク露出、およびプラットフォームライセンス費用を吸収する能力の高さから、大企業がソリューション導入を支配しています。しかし、クラウド配信型のSaaSベース脅威インテリジェンスソリューションは、中小企業(SME)へのアクセスを急速に民主化しており、そのサブティアでのボリューム成長を促進しています。BFSIセクターの中小企業、特に地域銀行、信用組合、フィンテックスタートアップは、オンプレミスインフラを導入するのではなく、マネージドサービスとして脅威インテリジェンスを調達する傾向を強めています。

ソリューションセグメント内で著名に活動している主要なプレーヤーには、そのSymantecエンタープライズセキュリティポートフォリオを活用して統合脅威インテリジェンス機能を提供するBroadcom Inc.が含まれます。Cisco Systems Inc.は、世界最大の商業脅威インテリジェンス組織の1つであるCisco Talosを通じて堅牢な脅威インテリジェンスソリューションセットを提供しています。IBMは、SIEM機能と脅威インテリジェンスの強化を組み合わせたIBM Security QRadarプラットフォームを通じて貢献しています。ThreatConnect, Inc.は、自動プレイブック機能と脅威ライブラリの深さで金融サービスで広く採用されている専用の脅威インテリジェンスプラットフォームを提供しています。

Fortinet Inc.も注目すべきプレーヤーであり、その広範なセキュリティファブリックと密接に統合されたFortiGuard脅威インテリジェンスサービスを提供しています。これは、統合された脅威管理を求めるBFSI機関にとって魅力的な提案です。Trend Micro Inc は、そのVision Oneプラットフォームを通じてクラウドネイティブな脅威インテリジェンスを提供し、バンキングインフラでますます普及しているハイブリッドクラウド環境に対応しています。

ソリューションセグメントの収益シェアは、BFSI機関がポイントプロダクトの調達から統合プラットフォーム戦略へと移行するにつれて、単に集約されるだけでなく、積極的に成長しています。この移行は、モジュール式でAPI拡張可能な脅威インテリジェンスエコシステムを提供するベンダーに自然なアップセル機会を生み出しています。脅威インテリジェンスソリューションと金融詐欺検知市場 およびマネーロンダリング対策市場との融合は、サイバーセキュリティフィードから派生したインテリジェンスが金融犯罪検知アルゴリズムにますます情報を与えるため、投資の根拠をさらに強化します。予測期間を通じて、自動化とプラットフォーム統合の傾向の増加により、このセグメントの複合成長はサービスを上回ると予想されています。

BFSI分野における脅威インテリジェンス市場を形成する主要な市場ドライバーと制約 BFSI分野における脅威インテリジェンス市場は、一連の大きな影響力を持つドライバーによって推進される一方で、導入速度と展開深度に影響を与えるいくつかの構造的な制約を同時に乗り越えています。

ドライバー1 — サイバー攻撃の頻度と高度化の増加:業界追跡機関によると、BFSIセクターは世界の全サイバーセキュリティインシデントの約23% を占めています。金融サービスにおけるデータ侵害の平均コストは1件あたり590万ドル (約9億1,500万円)を超え、業界全体の平均450万ドル (約7億円)をはるかに上回り、プロアクティブなインテリジェンス投資に対する強い経済的圧力を生み出しています。金融機関に対するランサムウェア攻撃は、2021年 から2023年 の間に60% 以上増加し、脅威インテリジェンスプラットフォームの調達サイクルを直接加速させています。

ドライバー2 — 規制要件とコンプライアンス圧力:2025年1月 に施行されたEUのデジタルオペレーショナルレジリエンス法(DORA)などのフレームワークは、金融機関が脅威主導型の侵入テストとICTリスク管理を実装することを明示的に要求しており、これらの要件は脅威インテリジェンス機能によって運用上満たされます。同様に、米国の連邦金融機関検査協議会(FFIEC)のサイバーセキュリティ評価ツールは、あらゆる規模の銀行における脅威認識の基本レベルを引き上げています。

ドライバー3 — BFSIにおけるクラウド導入:2024年 現在、世界の金融機関の72% 以上が、少なくとも1つのコアワークロードをパブリックまたはハイブリッドクラウド環境に移行しており、従来の境界防御では適切に保護できない拡大した攻撃対象領域を生み出しています。この移行は、クラウドネイティブな脅威インテリジェンスフィードと統合に対する需要を直接増加させており、これはクラウドセキュリティ市場およびバンキングサイバーセキュリティ市場で綿密に追跡されている傾向です。

制約1 — 熟練したサイバーセキュリティ人材の不足:世界のサイバーセキュリティ人材のギャップは340万 を超える未充足のポジションがあり、脅威インテリジェンスアナリストはその中でも最も深刻に供給不足の専門分野の1つです。この制約は展開期間を遅らせ、購入されたプラットフォームの運用化を制限し、BFSI購入者にとっての実現ROIを低下させます。

制約2 — 知的共有を制限するデータプライバシー規制:逆説的に、GDPRおよび地域のデータ主権規制は、個人を特定できる情報(PII)を含む脅威指標の国境を越えた共有を制限し、集団防御モデルの有効性を制限しています。これは、規制コンプライアンスと脅威可視性を最大化するインテリジェンス共有エコシステムとの間に構造的な緊張を生み出しています。

BFSI分野における脅威インテリジェンス市場の競争エコシステム BFSI分野における脅威インテリジェンス市場の競争環境は、多角的なサイバーセキュリティコングロマリット、専門的な脅威インテリジェンスベンダー、および通信関連のセキュリティプロバイダーの組み合わせによって特徴付けられます。以下のプロファイルは、主要参加者の戦略的ポジショニングを捉えています。

トレンドマイクロ株式会社: (日本に本社を置くサイバーセキュリティ企業で、日本の金融機関でも広く利用されています。)トレンドマイクロは、メール、エンドポイント、サーバー、クラウド、ネットワークレイヤー全体で脅威インテリジェンスを統合するVision One拡張検知応答(XDR)プラットフォームを通じて競争しています。その専門の金融サービス脅威インテリジェンスユニットは、バンキングインフラを標的とするAPTグループの追跡に特化しています。

Broadcom Inc.: Broadcomは、Symantec Enterprise Security部門の買収を活用し、エンドポイント、ネットワーク、クラウドセキュリティ製品に組み込まれた深い脅威インテリジェンス機能を提供しています。毎日1.4兆 を超えるリクエストを処理するそのGlobal Intelligence Networkは、BFSIの脅威検知に比類のないテレメトリーを提供します。

Fortinet Inc.: FortinetのFortiGuard Labs脅威インテリジェンスサービスは、そのSecurity Fabricエコシステム全体にリアルタイムの更新を提供します。その競争上の優位性は、脅威インテリジェンスと次世代ファイアウォールおよびSD-WAN製品ラインとの密接な統合にあり、統合セキュリティを求める中規模BFSI機関に支持されています。

VMware, Inc.: VMwareは主に、マイクロセグメンテーションと東西トラフィック分析のための脅威インテリジェンスを組み込んだNSXネットワーク仮想化プラットフォームを通じて競争しています。これは、ハイブリッドクラウドBFSI環境にとってますます重要になる機能です。

Cisco Systems Inc.: CiscoのTalos Intelligence Groupは、世界最大の商業脅威研究組織の1つであり、Cisco SecureXおよび金融機関に広く展開されているネットワークおよびエンドポイントセキュリティ製品の広範なポートフォリオにインテリジェンスを提供しています。

IBM: IBM SecurityのQRadar SIEMプラットフォームは、X-Force Threat Intelligenceインデックスによって強化され、大規模なBFSI SOC環境で支配的な存在感を示しています。IBMのマネージドセキュリティサービス部門は、社内に分析能力を欠く機関にも脅威インテリジェンスの提供を拡大しています。

AT&T Inc.: AT&T Cybersecurityは、そのAlien Labs脅威インテリジェンスユニットとUSM Anywhereプラットフォームを通じて、継続的に更新される脅威インテリジェンスフィードに支えられたマネージド検知応答機能で中規模BFSI顧客にサービスを提供しています。

McAfee: McAfee Enterprise(現在はTrellixに統合)は、そのGlobal Threat Intelligence(GTI)ネットワークを通じて脅威インテリジェンスを提供しており、銀行ネットワーク全体に展開されているエンドポイント検知機能に特に強みを持っています。

ThreatConnect, Inc.: ThreatConnectは、自動化されたプレイブックオーケストレーション、脅威ライブラリの深さ、およびSOARプラットフォームとのネイティブ統合によって特徴付けられる、金融サービス分野で強力に採用されている専用の脅威インテリジェンスプラットフォームを運営しています。

DXC Technology: DXC Technologyは、組み込みのインテリジェンスワークフローを備えたアウトソース型SOC機能を求める大規模BFSI企業をターゲットに、より広範なマネージドセキュリティサービスポートフォリオの一部として脅威インテリジェンスを提供しています。

BFSI分野における脅威インテリジェンス市場の最近の動向とマイルストーン 2025年1月 :欧州連合のデジタルオペレーショナルレジリエンス法(DORA)が全面的に施行され、EU規制対象のすべての金融機関に正式なICT脅威インテリジェンスプログラムと脅威主導型侵入テストの実施が義務付けられ、欧州のBFSI機関全体で対処可能な市場範囲が直接拡大しました。

2024年3月 :IBMは、金融サービス分野向けに特別にセグメント化されたX-Force Threat Intelligence Indexの更新版を発表し、2022年 から2023年 にかけてBFSI組織を標的とした認証情報窃盗攻撃が71% 増加したと報告しました。

2024年7月 :Cisco Systems Inc.は、Cisco XDRプラットフォームとのTalos Intelligence統合を拡大し、金融機関がネットワーク、エンドポイント、クラウドのテレメトリー全体で脅威インテリジェンスを統合されたインターフェース内で相関させることが可能になり、脅威トリアージ時間を推定40% 削減しました。

2023年10月 :ThreatConnect, Inc.は、北米の地域銀行コンソーシアムとの戦略的パートナーシップを発表し、共有脅威インテリジェンス交換を展開しました。これは、地域銀行セクターにおける集団防御の採用における重要なマイルストーンとなりました。

2024年2月 :Fortinet Inc.は、FortiGuard Labs内でAIパワードの脅威インテリジェンス強化を導入し、大規模言語モデルを活用してセキュリティアナリスト向けに文脈的な脅威ナラティブを生成する機能を、BFSI SOCチーム向けに特別にマーケティングしました。

2023年11月 :AT&T Cybersecurityは、Alien Labs 2023年 Open Threat Exchange(OTX)年次レポートをリリースし、世界中のBFSI参加者によって貢献された金融セクター固有の脅威指標が前年比で45% 増加したことを記録しました。

2024年9月 :DXC Technologyは、ティア1の欧州保険グループとのマネージド脅威インテリジェンスサービス契約の拡大を発表し、リアルタイムのダークウェブ監視と自動化された規制インシデント報告機能を組み込みました。

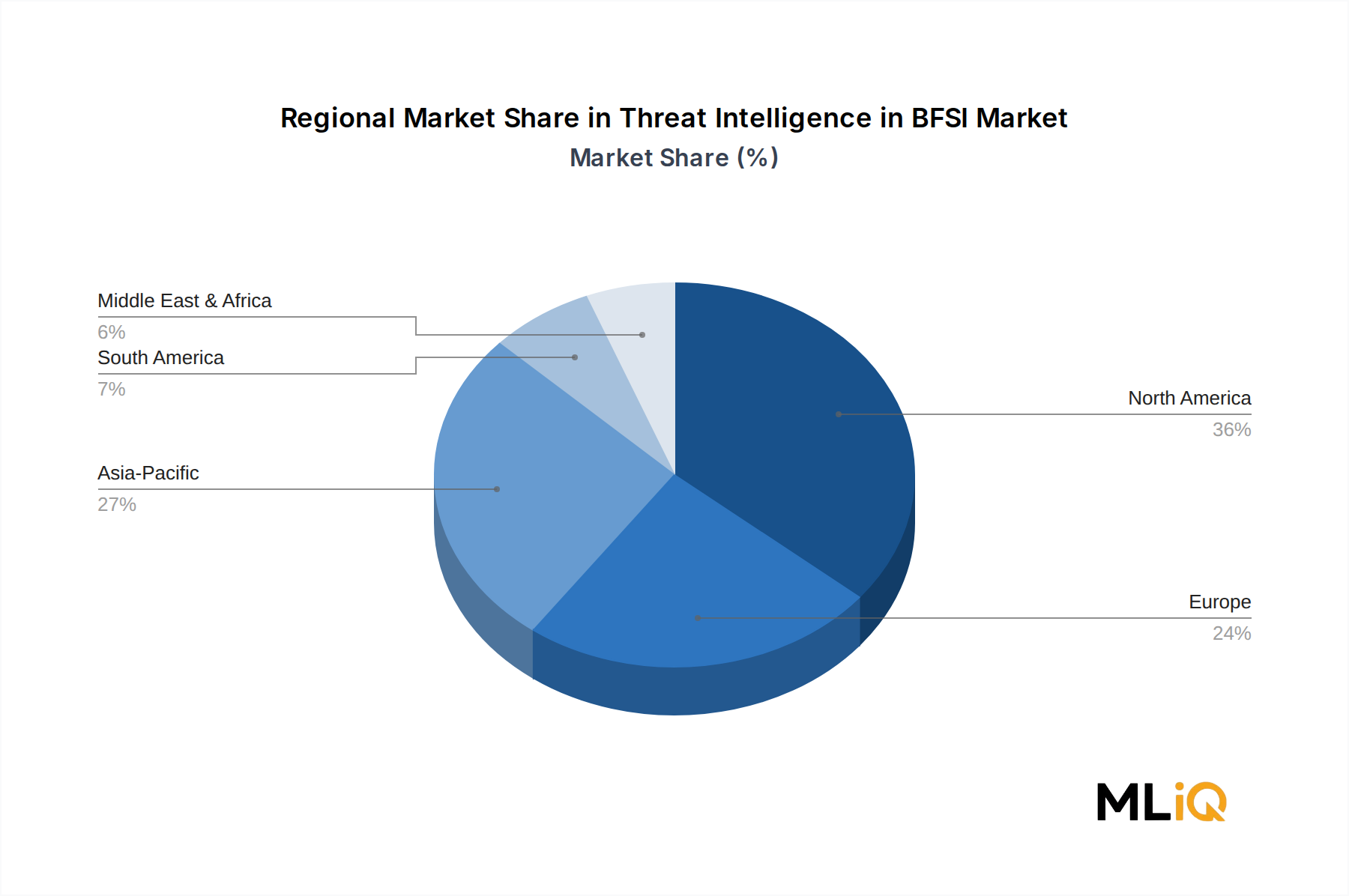

BFSI分野における脅威インテリジェンス市場の地域別市場内訳 BFSI分野における脅威インテリジェンス市場は、導入の成熟度、規制の触媒、成長速度に関して地域ごとに顕著な異質性を示しています。

北米 — 最も成熟した地域:北米は最大の収益シェアを占め、世界の市場価値の約38% と推定されています。これは、米国におけるシステム上重要な金融機関(SIFI)の集中、高度に発達した規制フレームワーク、および深いサイバーセキュリティ投資文化によって推進されています。米国連邦準備制度理事会、OCC、CISAは共同で厳格なサイバーセキュリティの期待を確立しており、脅威インテリジェンスの運用化は裁量的な投資ではなく、コンプライアンス上の必須事項となっています。カナダは、世界でも最高のサイバーセキュリティ支出比率を維持する堅牢な銀行セクターを通じて貢献しています。地域CAGRは18.5% と推定されており、成長が新規導入ではなくプラットフォーム統合とAI機能のアップグレードによって推進される成熟市場を反映しています。

ヨーロッパ — 最も急速に成長している先進地域:ヨーロッパは、DORAの施行、GDPRの義務、および欧州中央銀行のサイバーレジリエンスに対する監督上の期待によって導入が加速しています。英国、ドイツ、フランス、および北欧諸国が主要な需要の中心です。ヨーロッパの地域CAGRは22.8% と推定されており、世界平均をわずかに上回っており、DORAコンプライアンスの期限が2025年 から2026年 にかけて集中的な調達活動を生み出しています。

アジア太平洋 — 最も急速に成長している新興地域:アジア太平洋地域は、地域CAGRが24.3% と推定されており、最大の絶対的成長機会を表しています。中国、インド、日本、韓国が主要な市場であり、それぞれ異なる要因によって推進されています。インドは14億 人を超える人口全体でのデジタルバンキングの急速な拡大、中国は国家主導の金融サイバーセキュリティ要件、日本と韓国はますます標的となる国家主導型脅威に対処する洗練された銀行セクターです。ASEANクラスターは、フィンテックの普及によって二次的な成長フロンティアとして台頭しています。

中東・アフリカ — 高成長フロンティア:GCC諸国、特にサウジアラビアとUAEは、国家デジタル変革アジェンダの一環として金融セクターのサイバーセキュリティに多額の投資を行っています。地域CAGRは20.1% と推定されており、政府系ファンドや国立銀行がプレミアムソリューションの採用を推進しています。この地域のネットワークセキュリティ市場およびIDおよびアクセス管理市場のダイナミクスは、脅威インテリジェンスの調達傾向と密接に並行しています。

南米 — 導入途上:ブラジルとアルゼンチンが地域の導入を主導していますが、市場の成熟度は他の地域に遅れをとっています。規制の断片化と経済の変動が投資を制約しており、結果として地域CAGRは約16.4% となっています。しかし、ブラジル中央銀行のサイバーセキュリティ決議は、認可された金融機関の間で脅威インテリジェンス機能に対する基本的な需要を生み出しています。

BFSI分野における脅威インテリジェンス市場への投資および資金調達活動 BFSI分野における脅威インテリジェンス市場は、過去3年間、ベンチャーキャピタル、プライベートエクイティ、戦略的M&Aチャネル全体で多額の投資を引き付けており、このセクターの高成長プロファイルと価値提案の重要な性質を反映しています。

M&Aの領域では、脅威インテリジェンス機能のより広範なサイバーセキュリティプラットフォームへの統合が、決定的なテーマとなっています。大手コングロマリットは、有機的に構築するのではなく、能力開発を加速するために買収を追求してきました。BroadcomがSymantecのエンタープライズポートフォリオを統合し、その後の脅威インテリジェンスフィードを統一セキュリティプラットフォームに統合したことは、このアプローチの典型的な例です。同様に、Fortinetはターゲットを絞った買収を行ってきました。

BFSI分野における脅威インテリジェンス市場のセグメンテーション

1. コンポーネント

2. 展開モード

3. 企業規模

4. アプリケーション

4.1. マネーロンダリング対策および不正管理

4.2. リスクとコンプライアンス管理

4.3. ID管理

4.4. その他

5. エンドユーザー

5.1. 銀行

5.2. 保険会社

5.3. その他

BFSI分野における脅威インテリジェンス市場の地理別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. 南米のその他の地域

3. ヨーロッパ

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. ヨーロッパのその他の地域

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. 中東・アフリカのその他の地域

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. アジア太平洋のその他の地域

日本市場の詳細分析

BFSI分野における脅威インテリジェンスの日本市場は、世界のサイバーセキュリティ市場の中で独自のダイナミクスを示しています。アジア太平洋地域は、予測期間中に地域CAGR 24.3%と最も高い成長機会を秘める新興地域とされており、日本はこの成長において重要な役割を担っています。日本は高度な銀行セクターを有し、特に国家主導型の高度な標的型脅威に直面しているため、脅威インテリジェンスの導入が加速しています。世界のBFSI脅威インテリジェンス市場は93.7億ドル(約1兆4,500億円)と評価されており、日本はこのうち相当な割合を占めていると推測されます。高齢化社会におけるデジタルバンキングの普及とフィンテック企業の台頭は、新たな攻撃対象領域を生み出し、脅威インテリジェンスの需要を押し上げています。

日本市場で支配的な存在感を示す企業としては、源文にも記載されているトレンドマイクロ株式会社が挙げられます。同社は日本に本社を置き、そのVision Oneプラットフォームを通じてクラウドネイティブな脅威インテリジェンスを提供し、特に日本の金融機関におけるハイブリッドクラウド環境のセキュリティニーズに対応しています。また、グローバル企業であるIBM、Cisco Systems、Fortinet、Broadcom(Symantec)なども、日本国内に拠点を持ち、金融機関向けにSIEM、XDR、UTMといった幅広いセキュリティソリューションと統合された脅威インテリジェンスを提供しています。これらの企業は、大手銀行や保険会社を中心に、高度な脅威対策ソリューションの導入を支援しています。

日本におけるこの業界の規制および標準フレームワークは、主に金融庁(FSA)が主導しています。金融機関は、FSAが定める「金融分野におけるサイバーセキュリティに関する実務上の取扱いについて」などのガイドラインに基づき、サイバーセキュリティリスク管理体制を強化し、脅威情報の収集・分析・共有を推進することが求められています。また、個人情報保護法は、金融機関が顧客データを適切に保護するための厳格な要件を課しており、これにより、脅威インテリジェンスが個人情報を含む脅威指標を扱う際のデータプライバシーへの配慮が重要となります。JIS(日本産業規格)も情報セキュリティマネジメントシステムに関連する標準を提供していますが、脅威インテリジェンスに特化した直接的な規格はFSAの監督指針がより実務的です。

日本特有の流通チャネルと消費者行動パターンも市場に影響を与えます。日本の金融機関は、伝統的に大手システムインテグレーター(SIer)や付加価値再販業者(VAR)を介してITシステムを調達する傾向が強く、脅威インテリジェンスソリューションもこれらのチャネルを通じて導入されることが一般的です。顧客は、長期的な信頼関係と安定性を重視し、既存のITインフラとの高い互換性を持つソリューションを好む傾向があります。また、日本の消費者は一般的にデータプライバシーに対する意識が高く、セキュリティ侵害に対する社会的な許容度が低いため、金融機関は顧客の信頼を維持するために、より堅牢なセキュリティ対策と透明性の高い情報開示が求められます。中小企業では、限られたリソースの中でマネージドセキュリティサービス(MSS)として脅威インテリジェンスを利用するケースが増加しています。