1. クラウドモバイルバックエンドアズアサービス(BaaS)市場市場の主要な成長要因は何ですか?

Easy Usage and Application Procedures Suitable for European Landなどの要因がクラウドモバイルバックエンドアズアサービス(BaaS)市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

クラウドモバイルバックエンド・アズ・ア・サービス(BaaS)市場は、2024年に43億ドル(約6,450億円)の価値に達し、予測期間を通じて年平均成長率(CAGR)18.7%で拡大すると予測されており、より広範なクラウドインフラストラクチャ環境において最も急速に成長しているセグメントの一つとしての地位を確立しています。この卓越した成長軌道は、スマートフォンの世界的な普及、企業向けモバイルアプリケーション開発の急増、そしてBFSI(銀行・金融サービス・保険)、ヘルスケア、小売、ゲーム、電気通信など、幅広い産業におけるクラウドネイティブアーキテクチャへの移行の加速に支えられています。

BaaSは、その中核として、モバイルおよびウェブアプリケーションのサーバーサイドの複雑さを抽象化し管理します。開発者には、クラウドストレージ、ユーザー認証、プッシュ通知、データベース管理など、事前構築済みのスケーラブルなバックエンドインフラストラクチャをマネージドクラウドサービスとして提供します。これにより、開発チームはエンジニアリングリソースをフロントエンドの革新とユーザーエクスペリエンスの最適化に振り向け、新しいデジタル製品の市場投入までの時間を劇的に短縮することができます。

いくつかのマクロな追い風が需要を刺激するために集約しています。第一に、世界中の開発者人口は急速に増加し続けており、企業はモバイルアプリケーションをより迅速にリリースするという激しい競争圧力にさらされています。第二に、製造業、ヘルスケア、メディアなどの垂直分野におけるデジタルトランスフォーメーションの取り組みは、堅牢でスケーラブルなバックエンド処理を必要とする前例のない量のデータを生み出しています。第三に、ローコードおよびノーコード開発パラダイムの台頭により、市場はプロの開発者を超えて、市民開発者やスタートアップエコシステムにまで拡大しており、その多くは基盤となるインフラストラクチャとしてBaaSプラットフォームに依存しています。

需要側の視点からは、中小企業(SME)がBaaS採用者の重要かつ成長している層を代表しており、バックエンドインフラストラクチャへの大規模な設備投資の必要性を排除するサブスクリプションベースの価格モデルに魅力を感じています。同時に、大企業はBaaSベンダーとの関係を統合し、AWS、Google Cloud Platform、Microsoft Azureなどの既存のクラウドエコシステムとのエンタープライズグレードのセキュリティ、コンプライアンス認証、シームレスな統合を提供するプラットフォームを優先しています。

地理的には、北米が成熟したクラウドエコシステムと高い企業IT支出から恩恵を受け、最大の収益シェアを維持しています。しかし、アジア太平洋地域は、中国、インド、ASEAN経済圏におけるモバイルインターネットユーザーの爆発的な増加により、最も急速に成長している地域として浮上しています。ヨーロッパは、ベンダー選択にますます影響を与える厳格なデータ主権およびプライバシー規制によって形成され、安定した採用を維持しています。

将来を見据えると、クラウドモバイルバックエンド・アズ・ア・サービス(BaaS)市場は、人工知能、エッジコンピューティング、5G接続の融合から恩恵を受けると予想されており、これによりモバイルアプリケーションのバックエンドに新たな複雑さの層が導入され、マネージドBaaSソリューションの戦略的価値がさらに高まるでしょう。今世紀末までの市場の見通しは依然として非常に良好であり、リアルタイムデータベース同期、サーバーレス機能実行、マルチクラウドオーケストレーションにおける革新が、主要ベンダーにとっての重要な差別化要因として機能します。

クラウドモバイルバックエンド・アズ・ア・サービス(BaaS)市場におけるさまざまなアプリケーションセグメント、すなわちクラウドストレージとバックアップ、ユーザー認証、データベース管理、プッシュ通知、その他の中で、クラウドストレージとバックアップは一貫して最も優勢な収益貢献者として浮上しています。このセグメントの優位性は、垂直分野やユースケースに関係なく、すべてのモバイルおよびウェブアプリケーションにおいて、信頼性の高いスケーラブルなデータ永続性が果たす基本的な役割に根ざしています。

クラウドストレージとバックアップは、BaaSプラットフォームの他のほぼすべての機能層を支えています。アプリケーションがユーザー生成コンテンツ、トランザクション記録、メディア資産、IoTテレメトリーストリームを管理しているかどうかにかかわらず、ユーザーの要求に応じて弾力的にスケールできる、信頼性の高い低遅延のストレージ層が必要です。よりリッチなメディアフォーマット、リアルタイムコラボレーション機能、オフラインファーストアーキテクチャによって、モバイルアプリケーションの複雑さが増すにつれて、アプリケーションあたりのストレージ要件は大幅に増加し、このサブセグメント内の対応可能なボリュームを拡大しています。

クラウドストレージとバックアップセグメントの最前線で活動している主要プレーヤーには、Amazon Web Services、Google Cloud Platform、Microsoft、IBM Cloudがあり、これらすべてが、より広範なBaaSエコシステム内で深く統合されたストレージサービスを提供しています。Googleの開発者中心のBaaSプラットフォームであるFirebaseは、そのRealtime DatabaseおよびCloud Firestore製品を通じて、スタートアップおよび中堅市場セグメントで特に強力な牽引力を獲得しています。これらの製品は、ドキュメント指向ストレージとリアルタイム同期機能を組み合わせ、コラボレーションアプリケーション環境で非常に高く評価されています。

クラウドストレージとバックアップセグメントの優位性は、単なる普及の機能ではありません。いくつかの構造的トレンドによっても強化されています。エッジデバイスとIoTエンドポイントの普及は、ほぼリアルタイムで永続化、集計、クエリ可能にする必要がある時系列データとイベントデータの連続的なストリームを生成しています。エッジで生成されたデータを集中型クラウドストレージリポジトリとシームレスに連携できるBaaSプラットフォームは、特に運用データが高いビジネス価値を持つ製造業やヘルスケアなどの垂直分野で、大きな競争優位性を獲得しています。

ユーザー認証は、地理的な範囲でID管理、ゼロトラストセキュリティアーキテクチャ、および規制遵守への重視が高まっていることを反映して、2番目に大きなアプリケーションセグメントです。Firebase Authentication、AWS Cognito、Backendlessなどのプロバイダーは、OAuth 2.0、OpenID Connect、多要素認証、ソーシャルログイン統合をサポートする堅牢なIDaaS(Identity-as-a-Service)モジュールを構築しており、開発チームが特注のIDインフラストラクチャを構築することなく、エンタープライズグレードのセキュリティを実装することを容易にしています。

データベース管理は、アプリケーションランドスケープの3番目の柱であり、リレーショナルおよびNoSQLの両方のマネージドデータベースサービスが強力に採用されています。企業がマネージドプロビジョニング、パッチ適用、スケーリングを通じて達成される総所有コストの利点と運用負担の軽減を認識するにつれて、自己管理型データベースから完全にマネージドなBaaSデータベースサービスへの移行が加速しています。

プッシュ通知は、絶対的な収益セグメントとしては小さいものの、ユーザーエンゲージメントとリテンション戦略において果たす重要な役割により、平均以上の成長を遂げています。リテンションマーケティング、リアルタイムトランザクションアラート、パーソナライズされたコンテンツ配信はすべて、企業が、高いメッセージスループットと保証された配信セマンティクスを処理できる洗練されたプッシュ通知インフラストラクチャに投資するよう促しています。

全体として、クラウドストレージとバックアップセグメントの収益シェアは、隣接するセグメント、特にユーザー認証とデータベース管理が同程度に高い成長率で成長しているため、拡大するのではなく統合されつつあります。しかし、クラウドストレージとバックアップからの絶対的な収益貢献は、現代のアプリケーションアーキテクチャにおけるデータ永続性の不可欠な性質に支えられ、予測期間を通じて最大であり続けると予測されています。

クラウドモバイルバックエンド・アズ・ア・サービス(BaaS)市場は、強力な成長推進要因と意味のある構造的制約の動的な相互作用によって形成されています。それぞれの厳密なデータ中心分析は、市場の軌道を決定する根本的な力を明らかにします。

主な推進要因は、世界のモバイルアプリケーション開発活動の爆発的な増加です。Apple App StoreとGoogle Play Storeを合わせたアクティブなモバイルアプリケーションの数は900万を超え、企業および消費者開発者が毎年数十万の新しいアプリケーションを共同で公開しています。それぞれの新しいアプリケーションにはバックエンドインフラストラクチャが必要であり、BaaSプラットフォームは、本番環境レベルのバックエンド機能を最も迅速かつ費用対効果の高い方法で提供します。この需要は、React NativeやFlutterなどのクロスプラットフォーム開発フレームワークの採用拡大によってさらに増幅されており、これにより基盤となるモバイルオペレーティングシステムに依存しないバックエンドサービスの必要性が高まっています。

2番目の重要な推進要因は、BaaS採用のコスト経済性です。調査によると、BaaSプラットフォームを使用するモバイルアプリケーション開発チームは、カスタムのサーバーサイドインフラストラクチャをゼロから構築するチームと比較して、バックエンド開発時間を30~50%削減することが一貫して示されています。限られたエンジニアリング人員で事業を行う中小企業にとって、この生産性向上は変革をもたらし、機能の同等性とリリース速度において大企業と競争することを可能にします。

5Gネットワークカバレッジの拡大は、3番目の構造的推進要因です。5Gがモバイルデバイスにサブミリ秒の遅延で大幅に高いデータ量を処理および送信する能力をもたらすにつれて、アプリケーション開発者はより豊富でデータ集約的な機能を構築するインセンティブを受け、バックエンド処理とストレージの要求を増加させ、ひいてはBaaSプラットフォームの消費を促進します。

制約側では、ベンダーロックインが企業購入者の間で最も多く挙げられる懸念事項として残っています。BaaSプラットフォームは多くの場合、独自のAPI、データモデル、イベントシステムを使用するため、あるプロバイダーから別のプロバイダーへの移行には多大な再構築コストがかかります。この懸念は、アーキテクチャの柔軟性とマルチクラウド戦略を優先する大企業にとって特に深刻です。

データプライバシーと主権規制は、2番目に大きな制約を構成します。ヨーロッパのGDPR、東南アジアのPDPA、ヘルスケアや金融サービスにおけるさまざまなセクター固有の義務などの規制は、データがどこに保存され、処理されるかについて厳しい要件を課し、世界中に分散されたBaaSインフラストラクチャの展開を複雑にしています。コンプライアンスのオーバーヘッドは総所有コストを増加させ、ローカライズされたデータセンターを持たないプロバイダーにとっては、特定の地域を対応可能な市場から除外する可能性があります。

クラウドモバイルバックエンド・アズ・ア・サービス(BaaS)市場の競争環境は、ハイパースケールクラウドプロバイダー、専門BaaSプラットフォーム、エンタープライズソフトウェアベンダーが混在しており、それぞれが企業および開発者セグメントで市場シェアを獲得するために差別化された戦略を追求しています。

Kii:KiiはIoT統合型モバイルバックエンドサービスに焦点を当てており、アジア太平洋地域で強い存在感を示しています。日本市場においても、通信事業者や家電メーカーといったIoTデバイスを扱う企業に対し、接続デバイス管理、ユーザーデータ分析、プッシュ通知配信などのサービスを提供しています。

Amazon Web Services:BaaSエコシステムにおける支配的なハイパースケールプロバイダーであるAWSは、AWS Amplify、DynamoDB、Cognito、Lambdaを含む包括的なマネージドバックエンドサービススイートを提供し、モバイルバックエンド要件の全範囲に対応しています。その比類のないグローバルインフラストラクチャフットプリントと深い企業関係は、大規模な展開におけるデフォルトの選択肢となっています。

Google Cloud Platform:Firebase開発者プラットフォームおよびより広範なGoogle Cloudインフラストラクチャを通じて運営されているGoogle Cloud Platformは、開発者に優しいツール、リアルタイムデータベース機能、Google AnalyticsおよびGoogle Adsエコシステムとの緊密な統合を通じて、スタートアップおよび中堅市場セグメントでかなりの市場シェアを獲得しています。

Microsoft:Azure Mobile Apps、Azure Functions、Azure Active Directory B2Cを活用し、Microsoftは既存のMicrosoft 365およびDynamics 365への投資との深い統合を求めるエンタープライズ顧客をターゲットにしています。そのハイブリッドクラウド機能は、オンプレミスインフラストラクチャ要件を持つ組織にとって特に重要です。

IBM Cloud:IBM Cloudは、エンタープライズセキュリティ認証とデータレジデンシー保証が重要な調達基準となるBFSIやヘルスケアなどの規制対象産業に、IBM CloudantやIBM Push NotificationsなどのBaaS製品を位置付けています。

SAP:SAPは、SAP ERPおよびサプライチェーンシステムと緊密に統合されたバックエンドサービスを求める大企業顧客をターゲットに、SAP Business Technology Platformを通じてBaaS機能を提供しています。製造業および小売業に特化した垂直的焦点は、水平的に焦点を当てた競合他社との差別化を図っています。

Firebase:Google傘下の独立ブランドとして、Firebaseは、認証、Firestore、クラウドメッセージング、リモート設定を含む統合ツールスイートを提供し、世界をリードする開発者中心のBaaSプラットフォームとしての地位を確立しています。そのフリーミアム価格モデルは、独立開発者やスタートアップの間で並外れた採用を促進しています。

Kinvey:Progress Softwareの Kinveyは、エンタープライズグレードのモバイルBaaSに特化しており、迅速なアプリケーション開発、オフライン同期、ヘルスケアおよび政府のデータ標準への準拠を強く重視しています。ニッチではありますが、忠実なエンタープライズ顧客ベースにサービスを提供しています。

Backendless:Backendlessは、視覚的なアプリビルダー、コードレスバックエンドロジック、および寛大な自己ホスト型デプロイメントオプションを提供する独立した開発者中心のBaaSプラットフォームとして運営されています。その競争上の差別化は、プラットフォームの移植性と、オンプレミスデプロイメントモデルによるベンダーロックインの排除にあります。

Parse:Facebookによる提供終了後、現在はオープンソースプラットフォームとして維持されているParseは、自己ホスト型デプロイメントの大規模なコミュニティを保持しています。その魅力は、完全なインフラストラクチャ制御とゼロライセンスコストにあり、技術的に洗練された開発チームやコストに敏感な組織の間で人気があります。

2024年1月:Amazon Web Servicesは、AWS Amplifyの拡張機能を発表し、開発者が自然言語プロンプトを使用して完全なバックエンドアーキテクチャを足場にするAI駆動型バックエンド生成機能を導入しました。これはAI支援BaaS開発への重要な一歩です。

2024年3月:Google Cloud Platformは、Firebase Data Connectをリリースしました。これは、FirebaseアプリケーションとCloud SQL for PostgreSQL間の直接的でタイプセーフな統合を可能にする新しいサービスであり、リレーショナルデータベースセマンティクスを必要とするエンタープライズ開発者へのFirebaseの魅力を拡大します。

2024年5月:Microsoftは、Azure Mobile Apps SDKの機能強化を発表しました。これには、オフラインデータ同期と競合解決アルゴリズムの改善が含まれており、エンタープライズモバイルバックエンドの展開における最も頻繁に挙げられる技術的制限の一つに対処しています。

2024年7月:Backendlessは、Backendless Runを立ち上げました。これは、完全なデータポータビリティを備えたゼロベンダーロックインBaaSを提供するように設計された新しいマネージドクラウドインフラストラクチャオプションであり、長期的なプラットフォーム依存を懸念するエンタープライズ購入者を直接ターゲットにしています。

2024年9月:SAPは、SAP S/4HANAとの統合時間を社内ベンチマークによると推定40%削減する、小売および製造のユースケース向けに最適化された新しいモバイルファーストバックエンドテンプレートで、Business Technology Platformを拡張しました。

2024年11月:IBM Cloudは、クラウドメッセージングおよびプッシュ通知サービスでFedRAMP High認証を取得し、米連邦政府機関の調達チャネルへのアクセスを開放し、公共部門の垂直市場における対応可能な市場を大幅に拡大しました。

2025年2月:Kinveyは、HIPAA準拠のBaaS機能をHL7 FHIRデータ標準とネイティブに統合して提供するため、主要なヘルスケア相互運用性プラットフォームとの戦略的パートナーシップを発表し、規制対象のヘルスケアモビリティセグメントでの地位を強化しました。

クラウドモバイルバックエンド・アズ・ア・サービス(BaaS)市場は、北米、アジア太平洋、ヨーロッパ、中東・アフリカ間で、明確な成長プロファイル、需要要因、競争ダイナミクスを伴い、顕著な地域差を示しています。

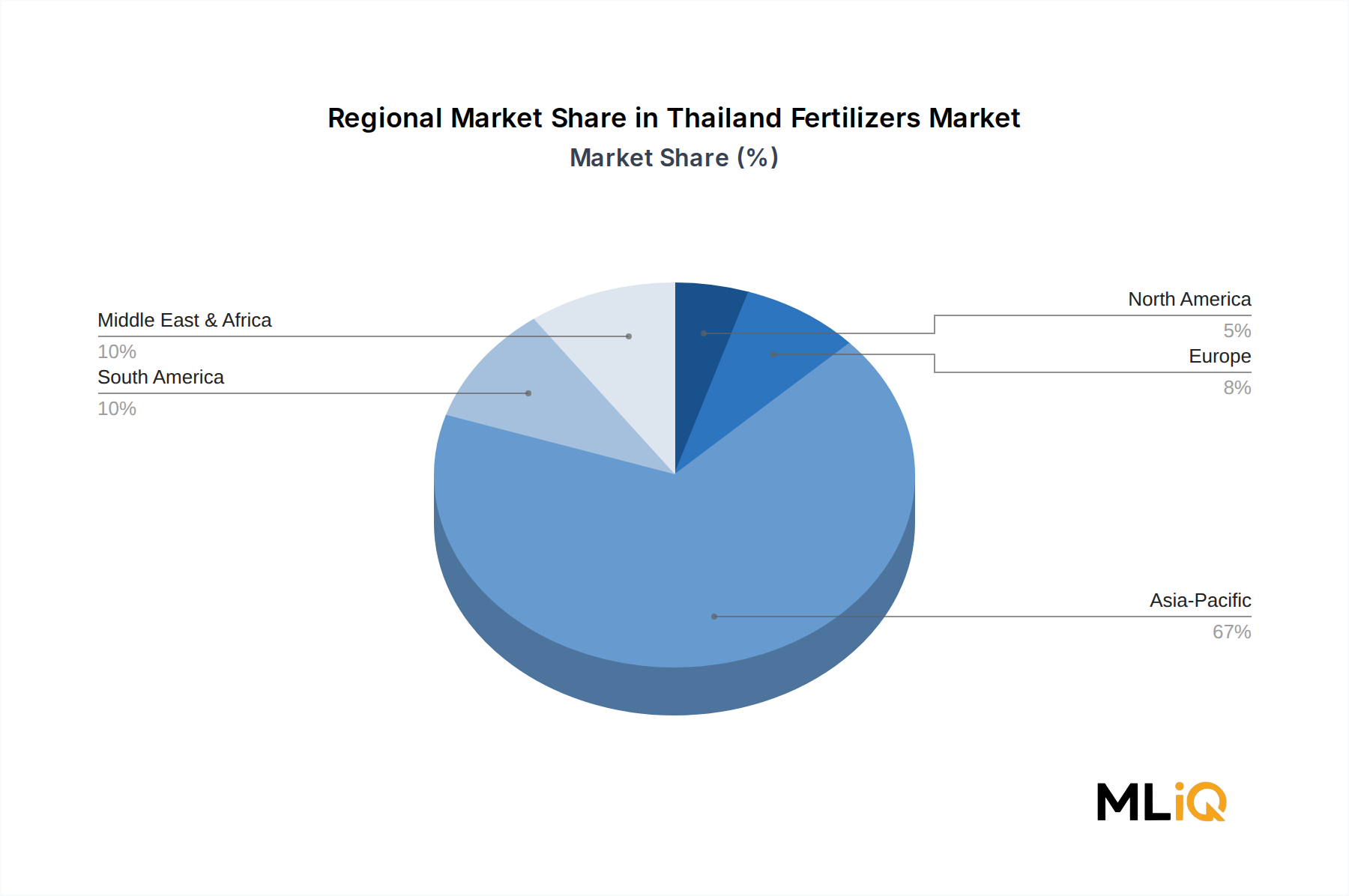

北米は、2024年の世界市場価値の約38%と推定される最大の地域収益シェアを占めています。米国が主な貢献国であり、テクノロジー企業、ベンチャー支援スタートアップ、デジタルトランスフォーメーションを進めるフォーチュン500企業の集中度が高いことが要因です。この地域の成熟したクラウドエコシステム、高い企業IT支出、サーバーレスおよびクラウドネイティブアーキテクチャの早期採用は、永続的な競争優位性を確立しています。カナダとメキシコは徐々に貢献しており、カナダは金融サービスBaaSの採用において特に強みを見せています。北米の地域CAGRは、最も成熟した地域としての地位を反映して、約15.2%と予測されています。

アジア太平洋地域は、予測期間を通じて地域CAGRが23.4%と予測される最も急速に成長している地域です。中国、インド、日本、韓国、ASEAN経済圏は、世界最大のモバイルインターネットユーザーベースを集合的に代表しており、モバイルアプリケーションのバックエンドに対する前例のない需要を生み出しています。Digital Indiaなどの政府のデジタル化イニシアチブに支えられたインドの活況を呈するスタートアップエコシステムは、BaaSに依存するアプリケーション開発者の大規模な層を生み出しています。中国市場は、地元のデータ主権規制の制約内で運営される国内BaaSの選択肢によって特徴付けられ、韓国と日本はゲームおよび電気通信分野からの強い需要を示しています。アジア太平洋の絶対市場規模は、2027年までにヨーロッパを上回ると予想されています。

ヨーロッパは、2024年の世界市場収益の約26%を占め、予測CAGRは16.8%です。英国、ドイツ、フランスが最大の国内市場であり、企業のモバイルファースト戦略の採用とレガシーITインフラストラクチャの近代化への規制圧力によって成長が促進されています。GDPRはベンダー選択に顕著な影響を与え、EU拠点のデータセンターと堅牢なデータ処理契約を持つプロバイダーを有利にしています。北欧諸国は、高いデジタル成熟度とフィンテックおよびヘルステック分野での強力なスタートアップ活動によって、ヨーロッパ内の高成長サブ地域として浮上しています。

中東・アフリカ地域は、現在、絶対収益額では最小ですが、GCC諸国、特にサウジアラビアとアラブ首長国連邦における政府主導のスマートシティおよびデジタル経済イニシアチブによって推進され、約21.5%のCAGRを示しています。南アフリカはアフリカ内で最も成熟した市場であり、電気通信およびBFSI分野がBaaSの採用を主導しています。トルコとイスラエルは意味のある貢献をしており、イスラエルの強力な開発者およびサイバーセキュリティエコシステムは、高度な認証およびセキュアストレージBaaSサービスへの需要を生み出しています。

南米は、ブラジルが地域収益の大部分を占め、中程度ながら加速的な成長プロファイルを維持しています。この地域の成長は、モバイルインターネット普及の拡大、eコマースセクターの成長、モバイルバンキングアプリケーションを通じた金融包摂への投資の増加によって支えられています。

クラウドモバイルバックエンド・アズ・ア・サービス(BaaS)市場の顧客基盤は、個人の開発者や初期段階のスタートアップから、複雑な多分野デジタルエコシステムを運営する多国籍企業まで、広範囲にわたります。この購買者のセグメンテーションを理解する

日本市場は、アジア太平洋地域が予測期間を通じて年平均成長率(CAGR)23.4%と最も急速に成長する地域として位置付けられる中で、クラウドモバイルバックエンド・アズ・ア・サービス(BaaS)の重要な成長エンジンの一つとして注目されています。2024年の世界市場規模が43億ドル(約6,450億円)に達する中、日本市場の具体的な規模は明確に示されていませんが、成熟したモバイルインターネットユーザー基盤と企業におけるデジタルトランスフォーメーションの加速が、BaaSソリューションへの強い需要を喚起しています。特に、ゲームおよび電気通信分野からのBaaS需要が強いとされており、これは日本の高水準なモバイル技術とコンテンツ産業の活況を反映しています。また、製造業(ものづくり)におけるIoTデバイスの普及も、堅牢なバックエンドサービスの需要を後押ししています。

日本市場で存在感を示す企業としては、IoT統合型モバイルバックエンドサービスに特化し、アジア太平洋地域で強い存在感を示すKiiが挙げられます。Kiiは、接続デバイス管理やユーザーデータ分析といった機能で、日本の通信事業者や家電メーカーのニーズに応えています。また、Amazon Web Services、Google Cloud Platform、Microsoft、IBM Cloudといったグローバルなハイパースケールクラウドプロバイダーも、日本国内にデータセンターを擁し、日本語でのサポート体制を強化することで、日本の大手企業からスタートアップまで幅広い顧客を獲得しています。これらの海外ベンダーは、日本の主要なシステムインテグレーター(SIer)とのパートナーシップを通じて、市場へのリーチを拡大しています。

規制および標準化の枠組みとしては、個人情報保護法(APPI)がBaaSプロバイダーにとって最も重要です。この法律は、個人データの収集、利用、保管、および移転に関する厳格な要件を課し、日本のBaaS採用においてデータプライバシーとセキュリティが最優先されることを意味します。また、経済産業省(METI)が定めるクラウドサービス利用に関するガイドラインや、ISO/IEC 27001に基づく情報セキュリティマネジメントシステム(ISMS)認証も、日本の企業がベンダーを選定する際の重要な要素です。金融機関や公共部門では、データレジデンシー(データ所在国)に関する要件が特に厳しく、国内データセンターの有無がBaaSプロバイダー選定の決め手となることも少なくありません。

日本におけるBaaSの流通チャネルは多岐にわたります。多くの企業は、NTTデータ、富士通、NECといった国内の大手SIerを通じてクラウドサービスを導入しており、これらのSIerがBaaSソリューションの導入支援やカスタマイズ、既存システムとの統合を担うケースが一般的です。また、クラウドプロバイダーによる直接販売や、開発者コミュニティを通じた普及も進んでいます。日本の企業文化は、信頼性、安定性、そして長期的なパートナーシップを重視する傾向があります。そのため、BaaSの導入においては、単なるコスト削減だけでなく、技術サポートの質、セキュリティ体制、そして日本語対応の充実度が重要な購買決定要因となります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

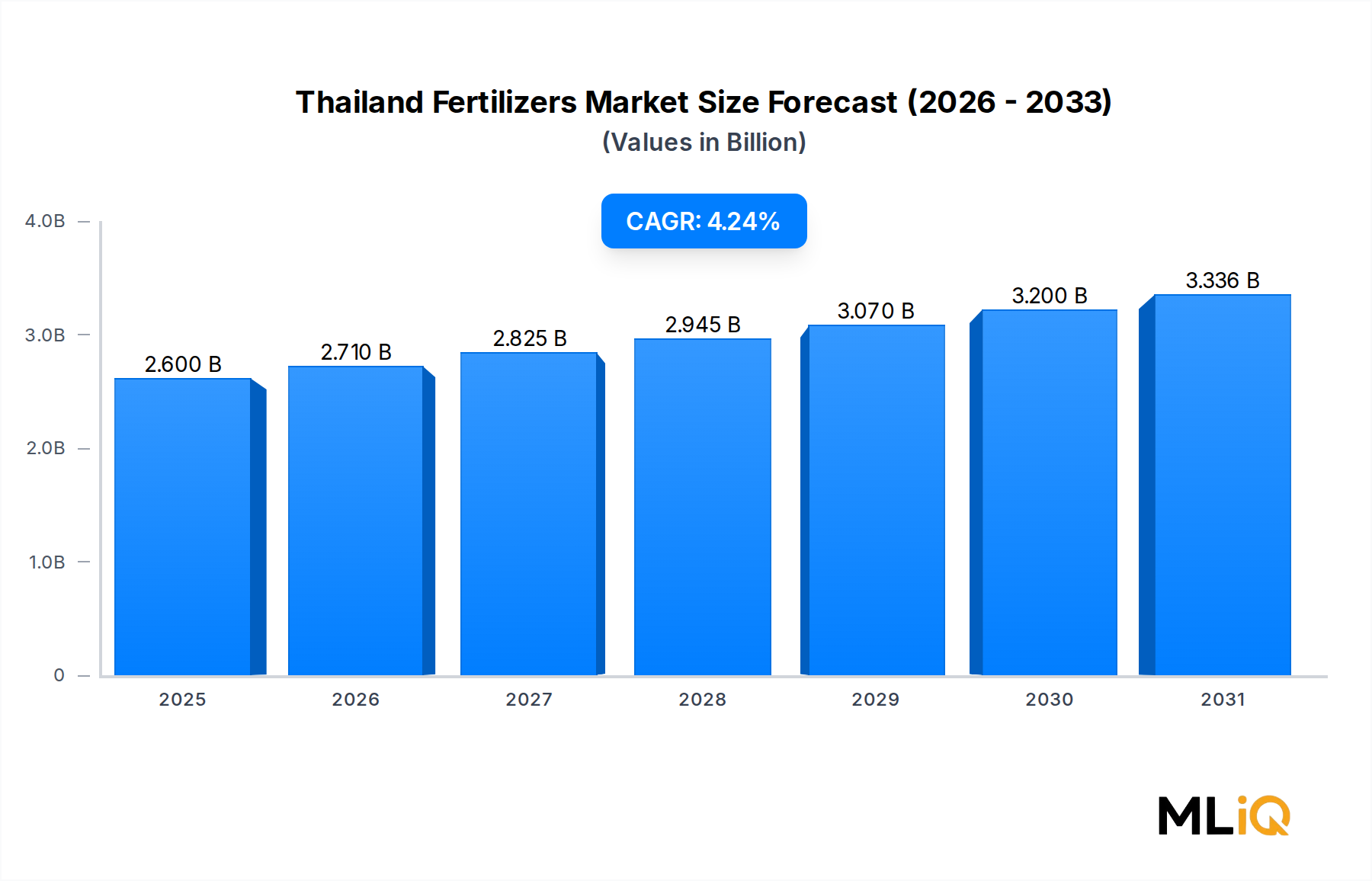

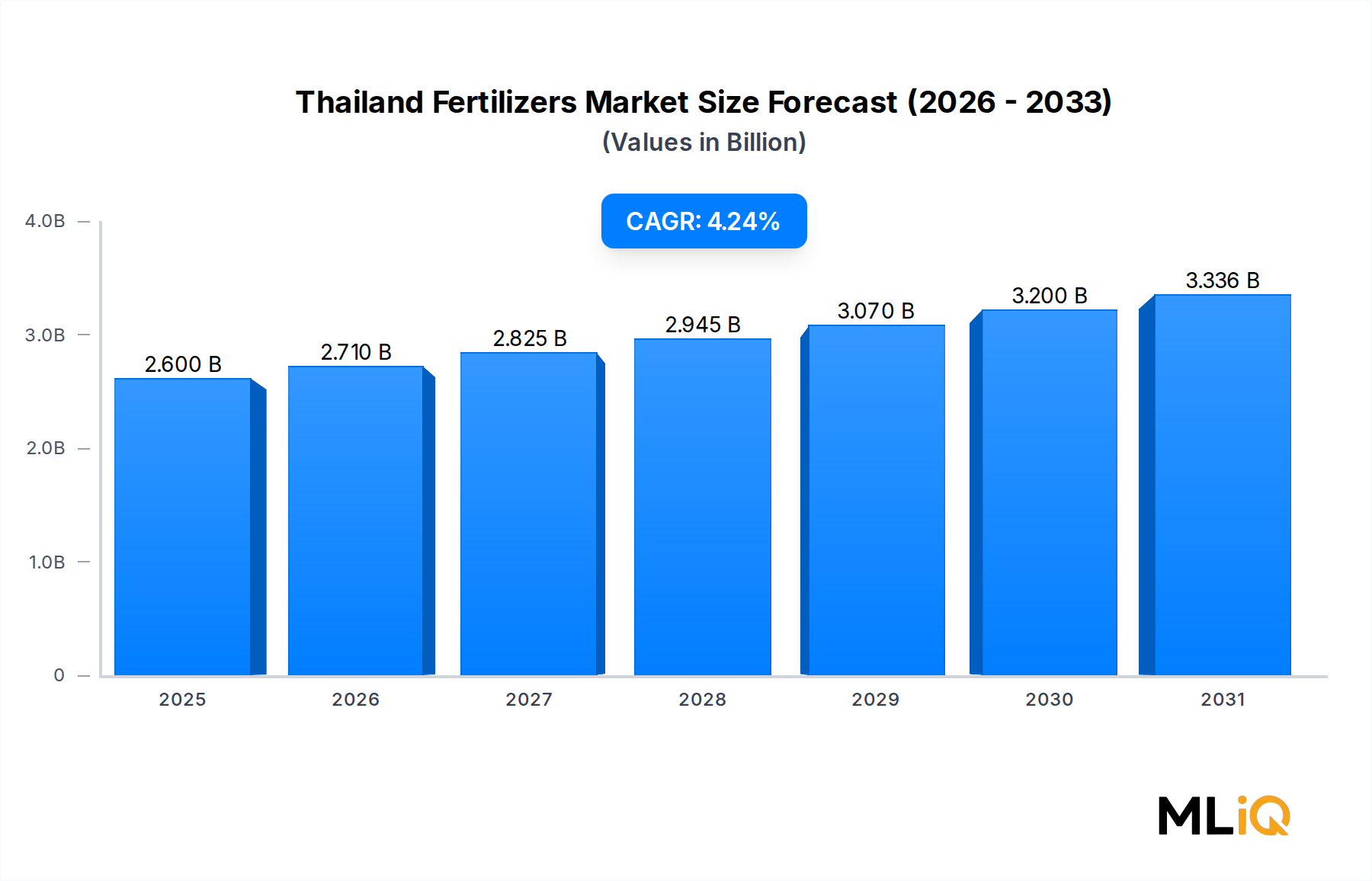

| 成長率 | 2020年から2034年までのCAGR 4.24% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Easy Usage and Application Procedures Suitable for European Landなどの要因がクラウドモバイルバックエンドアズアサービス(BaaS)市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Kinvey, Kii, Amazon Web Services, IBM Cloud, Firebase, SAP, Backendless, Microsoft, Google Cloud Platform, Parseが含まれます。

市場セグメントにはアプリケーション, プラットフォーム, 企業規模, 業界別が含まれます。

2022年時点の市場規模は2.6 billionと推定されています。

Easy Usage and Application Procedures Suitable for European Land.

Need for Increasing Agricultural Productivity.

Environmental Concerns Regarding Use of Synthetic Liquid Fertilizers.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3800米ドル、4500米ドル、5800米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「クラウドモバイルバックエンドアズアサービス(BaaS)市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

クラウドモバイルバックエンドアズアサービス(BaaS)市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。