1. スマートダスト市場を形成している最近の製品発売やパートナーシップは何ですか?

IBM Corporationや株式会社日立製作所などの主要企業は、エッジコンピューティングプラットフォームとの小型センサーノード統合を進めています。Cleverciti Systems GmbHとValarm LLCは、スマートシティおよび産業用IoTアプリケーションでの展開を拡大しており、純粋な研究開発段階を超えた商業的導入の加速を示しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のスマートダスト市場は、基準評価期間において1億6,580万ドル (約248.7億円)と評価されており、予測期間である2025年から2033年にかけて、年平均成長率(CAGR)13.1%で拡大すると予測されています。この堅調な成長軌道は、技術の成熟、小型センシングプラットフォームへの投資拡大、そして重要分野におけるアンビエントインテリジェンスに対する世界的な需要の高まりが収束した結果を反映しています。

スマートダストとは、MEMS(微小電気機械システム)ベースのセンサーノードのネットワークを指します。各ノードは、非常に小さなフォームファクター内で自律的なセンシング、計算、およびワイヤレス通信が可能です。これらのノードは、物理環境に分散され、温度、圧力、振動、化学組成、光信号を監視し、リアルタイムのデータストリームを集中型分析プラットフォームに供給します。

市場拡大を牽引する主な需要要因には、分散型IoTインフラストラクチャの急速な普及、世界的な防衛・監視予算の増加、製造環境における状態監視の積極的な採用が挙げられます。ヘルスケア分野は特に高成長の分野として台頭しており、スマートダストシステムは非侵襲性の体内診断やリアルタイムの生理学的モニタリングを可能にしています。北米、西ヨーロッパ、アジア太平洋地域におけるスマートシティインフラへの政府投資は、さらなる構造的な追い風となっています。

インダストリー4.0への世界的な移行、電力ハーベスティング技術の小型化、MEMS製造コストの低下といったマクロレベルの実現要因は、導入障壁を圧縮しています。5Gネットワークの出現は重要なインフラ触媒であり、高密度のスマートダストノード通信に必要な低遅延・高帯域幅のバックボーンを提供します。

競争の観点から見ると、市場は初期段階の研究主導から商業規模の展開へと移行しており、主要プレイヤーは産業グレードのアプリケーション向けにモジュール式アーキテクチャ、相互運用性標準、および堅牢なパッケージングに投資しています。半導体ファウンドリとシステムインテグレーター間の戦略的パートナーシップは、市場投入までのサイクルを加速させています。

将来の見通しは依然として非常に良好です。エネルギーハーベスティング効率が向上し、製造コストがさらに低下するにつれて、総アドレス可能市場は農業、環境モニタリング、物流、消費者向けエレクトロニクスへと大幅に拡大すると予想されます。2027年から2030年の期間は転換点になると予想されており、標準化された通信プロトコルとナノデバイス展開の規制枠組みが成熟することで、大規模な商業アプリケーションが解放され、累積市場価値は現在の予測をはるかに超えるでしょう。

スマートダスト市場において、微小電気機械システム(MEMS)セグメントは、基盤となる最も収益性の高いカテゴリを構成しています。MEMSベースのセンシングノードは、スマートダスト技術の定義の中核であり、ミクロンおよびサブミクロン規模で機械的および電子的機能を組み合わせ、環境検出、信号取得、および予備データ処理を自律的かつ低電力構成で実行します。

MEMSセンサーは、いくつかの構造的な理由から市場を支配しています。第一に、それらは各スマートダストモート内の主要な機能要素を構成します。MEMSセンシング層がなければ、より広範なシステムアーキテクチャは機能しません。これにより、本質的な需要のロックインが生じます。展開されるすべてのスマートダストユニットには、少なくとも1つ、多くの場合複数のMEMSセンサータイプが必要です。第二に、MEMSの製造エコシステムは、競合するナノセンシング技術のものよりもかなり成熟しており、代替アプローチでは現在達成できないボリューム価格設定とサプライチェーンの信頼性を可能にしています。

より広範な半導体エコシステム内のスタンドアロンセグメントとしてのMEMSセンサー市場は、フォトグラフィック小型化および表面マイクロマシニング技術への数十年にわたる投資から恩恵を受けてきました。これらの基本的な機能は、センサーノードの寸法がサブミリメートルプロファイルに制限されながら、許容可能な信号対雑音比と電力バジェットを維持する必要があるスマートダストの文脈に直接適用されます。

アプリケーションカバレッジの観点から、スマートダスト展開におけるMEMSセンサーは複数のモダリティにわたります。慣性測定(加速度計とジャイロスコープ)、圧力センシング、化学物質およびガス検出、音響センシング、および光近接センシングです。このマルチモーダル機能は、防衛、ヘルスケア、および産業モニタリングの企業顧客にとって不可欠であり、単一ノードトポロジから包括的な環境認識を必要とします。

この市場のMEMSセンサーサブセグメントで活動する主要プレイヤーには、日立製作所、Moog Inc (Crossbow Technology部門経由)、およびEpic Semiconductors, Inc.が含まれます。日立は、その半導体製造インフラを活用して、産業IoT展開に適したMEMSノードを開発してきました。MoogのCrossbow部門は、防衛グレードのアプリケーションにおけるMEMS慣性センサー性能の向上に歴史的に貢献してきました。Epic Semiconductorsは、バッテリーが制限されるスマートダストアーキテクチャにおいて重要な差別化要因となる、超低電力MEMSインターフェースに焦点を当てたニッチな位置を占めています。

MEMSセンサーセグメントにおける収益シェアの統合は進行中ですが、まだ完了していません。上位5社がセグメント収益の推定55~60%を占め、残りは地域ファウンドリと特定用途向け開発者の断片的な基盤に分散しています。この断片化は、相互運用性の課題というリスクと、2025年から2028年の間に合併・買収による統合活動が活発化すると予想される機会の両方をもたらします。

このセグメントの成長軌道は、エンドユーザー分野全体での展開基盤の拡大によって支えられています。ヘルスケアおよびライフサイエンス、製造業、政府および公共部門のアプリケーションは、MEMS対応スマートダストの3つの最大の需要プールを集合的に表しており、防衛監視および生体内生体医療モニタリングは、ユニットあたりの収益が最も高いサブアプリケーションを占めています。

製造方法もセグメントのダイナミクスにとって重要な側面です。より厳しい寸法公差を持つマイクロファブリケーション技術への移行により、ノードあたりのセンサー密度が高まり、検出感度が向上し、軸間干渉が低減されています。これらはすべて、MEMS中心のスマートダストプラットフォームの実現可能なアプリケーション範囲を拡大する要因です。プロトタイピングおよび少量カスタムMEMSアーキテクチャ向けの3Dプリンティングの採用も、特に次世代スマートダストフォームファクターを開発する防衛R&Dプログラムや学術研究コンソーシアムの間で注目を集めています。

スマートダスト市場は、投資のペースと方向性を決定する、特定の一連の定量化可能なドライバーと制約要因によって形成されています。

主な成長ドライバーは以下の通りです。

防衛および監視への投資:最近の評価によると、世界の防衛予算は年間2.2兆ドル (約330兆円)を超えており、そのかなりの部分が分散型センシングおよび自律監視技術に向けられています。国境監視、戦場状況認識、およびインフラ保護におけるスマートダストアプリケーションは、この支出軌道の直接的な恩恵を受けています。

IoTインフラの拡大:IoT接続デバイスのグローバルな導入基盤は、2030年までに290億ユニットを超えると予測されており、スマートダストノードが超分散型センシングエンドポイントとして機能する需要エコシステムを生み出しています。スマートダストシステムの重要な展開足場を形成するワイヤレスセンサーネットワーク市場は並行して拡大しており、アドレス可能な市場規模をさらに増幅させています。

ヘルスケアデジタル化の義務化:パンデミック後の医療政策改革によって推進される、遠隔患者モニタリングおよび低侵襲診断への加速的なシフトは、R&Dおよび調達予算をナノスケールセンシングプラットフォームに向けています。体内またはウェアラブル展開向けに設計されたスマートダストノードは、民間のメドテック企業と国家保健機関の両方から優先的な投資を受けています。

インダストリー4.0の採用:予測保守、品質管理、環境モニタリングのためのスマートダストの製造業での展開が急速に拡大しており、製造業におけるセンシングインフラへの設備投資は世界中で180億ドル (約2.7兆円)を超えています。

制約要因は以下の通りです。

電力供給の制限:現在の小型バッテリーのエネルギー密度は、運用上の自律性を制約します。BetaBatt, Inc.は代替として核マイクロバッテリーソリューションを開発していますが、コストと規制上の障壁は依然として大きいです。エネルギーハーベスティング市場は潜在的な長期緩和経路を提供しますが、商業的成熟度は限られています。

規制の曖昧さ:生物学的および環境的文脈でのナノスケールデバイスの展開は、管轄区域間で断片的かつ進化する規制枠組みの対象となり、企業調達を妨げるコンプライアンスの不確実性を生み出しています。

データプライバシーとセキュリティ:スマートダストによって可能になる広範な分散型データ収集は、特にBFSIおよび政府アプリケーションにおいて、重大なサイバーセキュリティおよびプライバシー上の懸念を引き起こし、規制対象分野での採用速度を制限しています。

スマートダスト市場の競争環境は、確立された半導体および防衛技術コングロマリット、専門のMEMSイノベーター、および機敏なテクノロジースタートアップが融合したものです。以下のプロファイルは、主要な参加者の戦略的ポジショニングを捉えています。

日立製作所:日本の大手電機メーカーであり、その広範な半導体製造能力とグローバルな産業IoTエコシステムを活用して、統合センシングプラットフォームを開発しています。日立のスマートマニュファクチャリングとスマートシティインフラへの注力は、アジア太平洋地域における大規模スマートダスト展開の主要なインテグレーターとしての地位を確立しています。

Moog Inc (Crossbow Technology, Inc.):慣性MEMSセンサー分野の重要なプレーヤーであるMoogのCrossbow部門は、防衛指向のいくつかのスマートダストプログラムのセンシングバックボーンを形成する高精度加速度計および姿勢センサーを提供しています。堅牢でミッションクリティカルなセンサー性能への注力は、政府および航空宇宙セグメントで彼らを際立たせています。

Defendec Inc.:国境警備および環境監視のためのワイヤレス分散型センサーネットワークを専門としています。彼らのシステムアーキテクチャは、特に国境管理および重要インフラ保護アプリケーションにおいて、スマートダスト展開モデルと密接に連携しています。

Epic Semiconductors, Inc.:スマートダストノードアーキテクチャ内のアナログI/Oおよび信号処理層として機能する超低電力ミックスドシグナルICに焦点を当てています。彼らの技術は、バッテリーが制限される展開における運用寿命の延長に不可欠です。

BetaBatt, Inc.:スマートダストモートの代替電源として核マイクロバッテリー(ベータボルタ電池)を開発している専門のエネルギーソリューション企業です。彼らの技術は、根本的な電力自律性の制約に対処し、10年以上の運用寿命を可能にする可能性があります。

Valarm LLC:スマートダスト互換の通信プロトコルを備えた産業IoTセンサープラットフォームおよびリモートモニタリングソリューションを開発しています。彼らのクラウドベースのデータ集約ツールは、環境および物流モニタリングにおけるエンタープライズスマートダスト展開のための統合ミドルウェアとして機能します。

Civic Smart, Inc.:スマートシティアプリケーションに焦点を当てており、都市交通、大気質、ユーティリティ監視のための分散型ナノセンサー技術の原則を組み込んだセンサーネットワークインフラを開発しています。

Cleverciti Systems GmbH:スマートパーキングおよび都市モビリティセンシングにおけるドイツを拠点とするイノベーターです。彼らのセンサーフュージョン専門知識とエッジコンピューティング能力は、スマートダストアーキテクチャと連携するより広範なアンビエントインテリジェンスフレームワークにますます適用されています。

IBM Corporation:スマートダストエコシステムのデータ分析層にAIおよびハイブリッドクラウド機能を適用しています。IBMの研究部門は、スマートダストノード設計に直接関連するミリメートルスケールのコンピューターアーキテクチャに関する基礎的な研究を発表しています。

Smartdust Solutions Ltd.:防衛、ヘルスケア、産業分野の企業顧客向けに、モートハードウェア、ネットワーク管理ソフトウェア、データ視覚化ツールを含むエンドツーエンドのプラットフォームソリューションを提供する、スマートダスト専門の商業化企業です。

2025年1月:IBM Corporationは、サプライチェーンのトレーサビリティと環境モニタリングにおけるスマートダストアプリケーションを対象としたサブミリメートルコンピューティングアーキテクチャに焦点を当てた研究イニシアチブの拡大を発表し、ハイブリッドクラウドAI戦略に合わせた投資コミットメントを表明しました。

2025年3月:Cleverciti Systems GmbHは、2,200万ユーロ (約35.2億円)のシリーズB資金調達ラウンドを完了し、アンビエント分散型センシングプラットフォームにセンサー技術能力を拡張する意図を表明し、スマートダスト展開モデルとの戦略的収束を示唆しました。

2025年5月:米国防総省は、高度センシング技術プログラムのもと、次世代分散型戦場センサーノードのベンダーを募集する調達通知を発行し、MEMSベースのスマートダスト仕様に直接言及しました。これは国内サプライヤーにとって重要な需要触媒となります。

2025年7月:日立製作所は、アジア太平洋地域の12の都市鉄道網全体でスマートダストを活用したインフラ監視を試験的に導入するため、日本の大手通信キャリアとの戦略的提携を発表し、振動および構造健全性センシングアプリケーションを対象としました。

2025年9月:BetaBatt, Inc.は、米国エネルギー省からフェーズII SBIR助成金を受け、ベータボルタマイクロバッテリー技術の商業化を加速させ、運用寿命が10年を超えるスマートダスト電力供給アプリケーションを対象としています。

2025年11月:欧州委員会は、公共環境におけるナノスケールセンサーデバイスの展開を管理する規制枠組みの草案ガイドラインを発表しました。この進展により、コンプライアンスの不確実性が軽減され、その後の数年間でEU加盟国全体での企業採用が加速すると期待されています。

スマートダスト市場は、防衛投資水準、IoTインフラの成熟度、規制環境、および産業デジタル化率によって形成される、明確な地域別成長プロファイルを示しています。

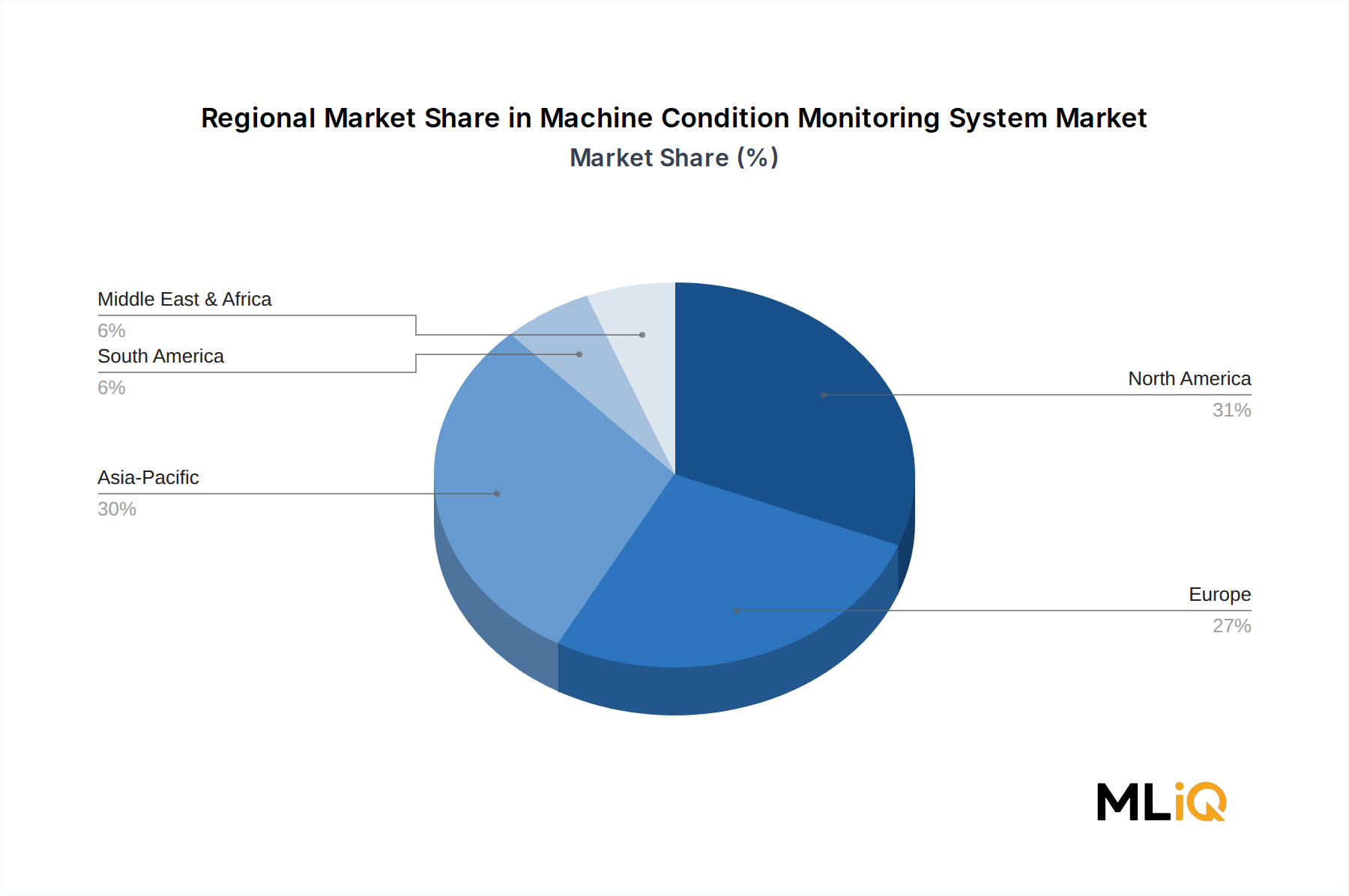

北米は最も成熟した地域市場であり、世界収益の推定38~42%を占めています。米国は、持続的な防衛調達、高度な半導体R&Dエコシステム、およびディープテクノロジーへの強力なベンチャーキャピタル投資によって牽引され、支配的な貢献者です。この地域のCAGRは、初期展開が成熟し、定期的なアップグレードサイクルが始まるにつれて、統合段階を反映して2033年までに推定11.8%です。カナダとメキシコは incrementally 貢献しており、アプリケーションはそれぞれ資源抽出監視と国境警備に集中しています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までに予測CAGRは15.6%です。中国、日本、韓国、インドが主要な需要の中心です。中国の国家主導のスマートシティインフラへの投資、国内半導体自給自足プログラム、および軍事近代化は、並行する需要ベクトルを生み出しています。日本と韓国は、その先進的な製造業および消費者向けエレクトロニクスエコシステムを通じて貢献しています。インドの新たなIoT政策枠組みと成長する防衛近代化予算は、予測期間後半の高成長市場としての地位を確立しています。

ヨーロッパは世界市場収益の約22~25%を占め、ドイツ、英国、フランスが導入をリードしています。ヨーロッパの需要は、インダストリー4.0製造展開、スマートシティイニシアチブ、およびEUグリーンディール枠組みに基づく環境モニタリング義務に大きく影響されています。この地域のCAGRは推定12.4%であり、ナノセンサーおよび分散型センシング研究に多額の助成金を提供しているHorizon Europe研究資金メカニズムによって支えられています。

中東およびアフリカは、初期段階ながら加速する市場セグメントであり、予測CAGRは14.2%です。GCC諸国は国家ビジョンプログラムの一環としてスマートインフラに投資しており、イスラエルの高度な防衛技術セクターはスマートダストR&D活動の重要な情報源です。南アフリカはサハラ以南で最も発展したノードであり、鉱業および農業監視に応用されています。

南米は、ブラジルとアルゼンチンが主要市場として、約4~5%の控えめな市場シェアを維持しています。成長は農業精密監視と資源抽出アプリケーションによって牽引されていますが、インフラの制約とマクロ経済の変動により、この地域のCAGRは推定9.7%に制約されています。

スマートダスト市場は、より広範な半導体および先進エレクトロニクスの貿易エコシステム内で機能しており、2018年以来世界のサプライチェーンを大きく再構築した貿易政策のダイナミクスに影響を受けます。基盤となるMEMSセンサーコンポーネントおよび半導体基板の主要な製造および輸出拠点は、米国、日本、韓国、台湾、ドイツに集中しており、これらの国々は精密マイクロ製造部品の輸出を共同で支配しています。

米国と日本は、スマートダストモート組立に使用される高仕様MEMSコンポーネントおよび集積回路パッケージの主要な輸出国です。中国は主要な消費市場である一方で、国内のサブミクロン製造能力における継続的なギャップにより、先進MEMSノードの輸入国であり続けています。このダイナミクスは、2022年から2024年にかけて導入された先進半導体製造装置に対する米国の輸出管理によって強化されています。

米中半導体貿易制限は、スマートダスト市場に最も実質的に影響を与える貿易政策の進展です。MEMS製造装置およびEDAソフトウェアツールに対する輸出ライセンス要件は、中国の国内生産能力を制約し、重要なコンポーネントに対する中国の非米国サプライヤー(主に日本と韓国のベンダー)への依存度を高めています。この三角貿易のダイナミクスにより、中国のシステムインテグレーターのユニットコストは、ノードあたり推定8~12%上昇しています。

ヨーロッパでは、EUの戦略的自律性アジェンダにより、欧州チップ法のもと、国内半導体およびナノセンサー製造への投資が奨励されており、半導体製造拡大に430億ユーロ (約6.88兆円)を投じています。この政策軌道は、スマートダストコンポーネントのEU域内調達を増やすことで貿易フローを徐々にシフトさせ、欧州の防衛および重要インフラアプリケーションにおけるアジアのファウンドリへの輸入依存度を低下させると予想されます。

関税障壁、特に中国を原産とする製品に適用される25%のセクション301関税は、

スマートダストは、微小電気機械システム(MEMS)を基盤とする革新的なセンシング技術であり、日本市場においてもその導入と応用が期待されています。レポートによると、アジア太平洋地域は2033年までに15.6%のCAGRで最も急速に成長する市場であり、日本はこの主要な需要中心の一つとして位置づけられています。日本の強みである先進的な製造業と消費者向けエレクトロニクスのエコシステムが、スマートダスト技術の採用を後押しすると考えられます。

日本市場の規模は、明確な数値は示されていませんが、世界市場が約1億6,580万ドル (約248.7億円)であることから、アジア太平洋地域の高成長率と国内の技術成熟度を考慮すると、今後数年で顕著な拡大が見込まれます。特に、インダストリー4.0への移行が進む製造業においては、予測保全、品質管理、環境モニタリングのためのスマートダストの活用が加速するでしょう。また、高齢化社会の進展に伴い、ヘルスケア分野での遠隔患者モニタリングや非侵襲診断への需要が高まっており、体内埋め込み型やウェアラブルデバイスとしてのスマートダストへの投資が民間企業や公的機関から優先的に行われる可能性があります。

主要な国内プレイヤーとしては、レポートにも挙げられている日立製作所が注目されます。日立は、その強固な半導体製造能力とグローバルな産業IoTエコシステムを活かし、国内のスマートマニュファクチャリングやスマートシティインフラへの大規模スマートダスト展開を主導する重要なインテグレーターとしての役割を担っています。2025年7月に発表された日本の大手通信キャリアとの提携による都市鉄道網でのインフラ監視パイロットプロジェクトは、その具体的な一例です。

日本におけるスマートダスト関連技術の規制および標準化の枠組みとしては、無線通信機能を持つデバイスに対しては「電波法」が適用され、技術基準適合証明(技適マーク)の取得が必須となります。また、MEMSセンサーの品質や信頼性については「JIS(日本産業規格)」が関連し、データ収集に伴うプライバシー保護に関しては「個人情報保護法」の遵守が求められます。ナノスケールデバイスの展開については、欧州委員会がガイドラインを策定しているように、日本においても今後、特に生体・環境分野での利用に関する具体的な規制や倫理的ガイドラインが整備される可能性があります。

日本市場における流通チャネルは、主にB2Bモデルが中心となると予想されます。システムインテグレーター、大手製造業や政府・公共機関への直接販売、そして通信キャリアとの連携を通じたソリューション提供が主流となるでしょう。消費者の行動パターンとしては、高品質で信頼性の高い製品への需要が高く、技術革新に対する受容性も高いですが、プライバシーやセキュリティに関する懸念も同時に存在するため、導入企業はこれらの側面に対する十分な配慮が求められます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

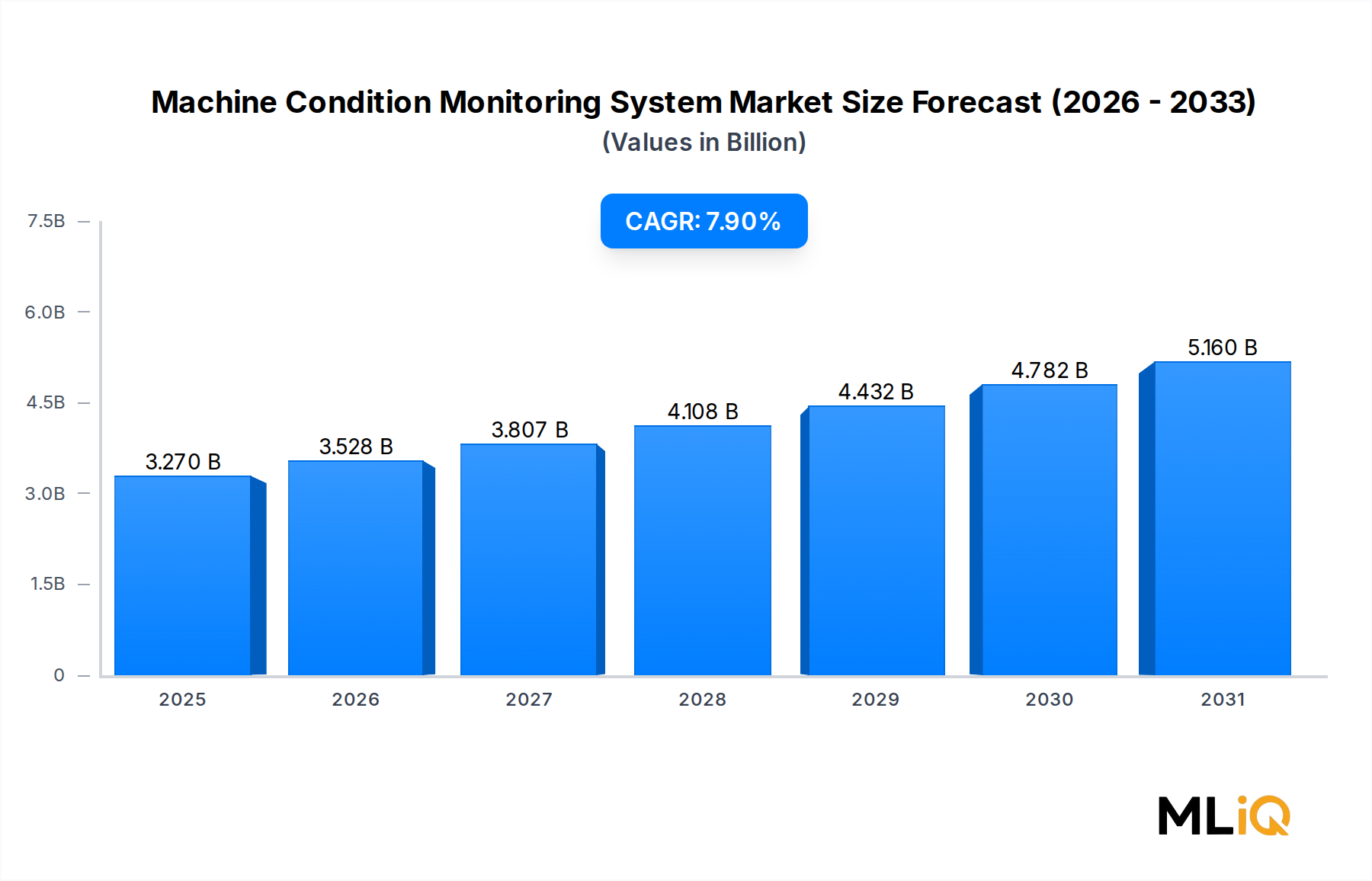

| 成長率 | 2020年から2034年までのCAGR 7.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、一次情報(Primary Intelligence)を最重要視しており、データ取得活動全体の約75%を占めています。このアプローチにより、当社の調査結果は、現実の視点と現在の市場動向に基づいたものとなります。当社は、機械状態監視システム(Machine Condition Monitoring System)のバリューチェーン全体にわたる、多様な業界専門家、キーオピニオンリーダー、およびステークホルダーへの広範なインタビューと質的議論を実施しています。

一次調査の回答者は、技術的進歩、競争環境、規制環境、およびエンドユーザーの導入パターンなど、市場の様々な側面に関する洞察を提供できるよう慎重に選定されています。この直接的な関与により、当社は独自のデータを収集し、二次調査の結果を検証し、他の情報源からは明らかにならない可能性のある新たなトレンドを特定することができます。

インタビュー対象となった主要なステークホルダーは以下の通りです。

これらの議論は、市場規模、成長ドライバー、制約要因、機会、競争戦略、および地域市場のニュアンスを網羅するように構成されています。当社は、構造化されたアンケートと自由形式の議論を組み合わせて、定量的および定性の両方の洞察を捉えています。

調査活動の残りの25%は、厳格な二次調査および包括的な業界ベンチマーキングに充てられています。この段階では、信頼できる権威ある情報源からの広範なデータマイニングを含み、分析のための堅牢な基盤を構築します。当社のチームは、公開文献、業界レポート、企業提出書類、投資家向けプレゼンテーション、および規制関連出版物を綿密にレビューします。

二次調査の主要な情報源は以下の通りです。

この堅牢な二次調査フレームワークにより、当社はベースラインデータを確立し、過去のトレンドを理解し、市場特性を特定し、競合環境を分析することができます。当社の調査結果の完全性と独自性を維持するため、他の市場調査ウェブサイトからのデータは厳密に避けています。各レポートは購入日時点まで更新され、最新の市場インテリジェンスが反映されることを保証します。

当社の市場推定プロセスは、トップダウンアプローチとボトムアップアプローチを統合し、多層的なデータトライアンギュレーションを組み合わせた多角的なアプローチを採用しており、最大限の精度と信頼性を確保しています。この反復プロセスには、包括的な市場モデルを構築するために、一次および二次情報源からのデータポイントの相互参照が含まれます。

トップダウンアプローチ: マクロ経済指標、産業生産量、主要エンドユーザー産業(例:自動車生産台数、石油・ガス掘削活動、発電容量)における設備投資トレンド、および地域経済成長予測に基づき、総潜在市場(Total Addressable Market)を推定することから始めます。このマクロレベルの視点は、その後の詳細な分析の出発点となります。

ボトムアップアプローチ: この手法は、セグメントレベルでのデータ集計を含みます。機械状態監視システム市場の場合、これには以下が含まれます。

両アプローチからのデータは、コンポーネント、導入モード、監視技術、エンドユーザー、および地理的セグメント全体でトライアンギュレーションされ、差異を調整し、検証済みの市場規模と予測に到達します。これにより、当社の推定値が堅牢であり、市場の構造とダイナミクスの包括的なビューを反映していることが保証されます。

データ精度と品質の最高レベルを確保することは、当社の方法論の中心です。当社は、厳格な検証および品質管理プロセスを通じて達成される、88%という推定データ精度レベルを保証します。これには以下が含まれます。

IBM Corporationや株式会社日立製作所などの主要企業は、エッジコンピューティングプラットフォームとの小型センサーノード統合を進めています。Cleverciti Systems GmbHとValarm LLCは、スマートシティおよび産業用IoTアプリケーションでの展開を拡大しており、純粋な研究開発段階を超えた商業的導入の加速を示しています。

微小電気機械システム(MEMS)は依然として主要な技術セグメントであり、BetaBattの核マイクロバッテリーソリューションを介した自律電源を備えたサブミリメートルセンサーノードを可能にしています。3Dプリンティングと微細加工の進歩により、ユニットあたりの生産コストが削減され、大規模な環境およびインフラ展開がますます実現可能になっています。

スマートダスト市場は、約1億6,580万ドルの価値があり、2033年までCAGR 13.1%で成長すると予測されています。この軌跡は、ヘルスケアおよびライフサイエンス、電気通信およびIT、政府および公共部門のアプリケーションを含むエンドユーザー垂直市場全体で持続的な需要を反映しています。

ベンチャーキャピタルの関心は、Defendec Inc.のような企業が主導する防衛関連のセンシングと、体内センサーダストノードが非侵襲的なモニタリングの可能性を提供するヘルスケア診断に集中しています。特に米国とEUにおける政府および公共部門の調達は、商業的なVC資金調達が並行して拡大する中で、主要な収益源として機能しています。

アジア太平洋地域は推定28%の市場シェアを占め、中国の半導体製造拠点、インドの拡大するIoTインフラ投資、日本の精密製造エコシステムに牽引され、最も急速に成長している地域です。韓国のASEAN隣接サプライチェーン投資は、この地域の生産および展開上の優位性をさらに強化しています。

主な制約には、データプライバシー、無許可の監視、および自律型ナノセンサーネットワークを管理する管轄区域間の規制の曖昧さに関する重大な懸念が含まれます。特殊な微細加工材料へのサプライチェーンの依存、および光レシーバーやアナログI/O回路などのエネルギーハーベスティングコンポーネントの高コストも、大規模な商業化のスケジュールを制約します。