1. ESG圧力はセンサーパッチ市場における材料および設計の選択にどのように影響していますか?

メーカーは、医療廃棄物を生み出す使い捨てパッチに対するESGの監視強化に直面しています。3Mやアドヒーシブズ・リサーチのような企業は、環境負荷を低減するために生体適合性のあるリサイクル可能な接着剤基材に投資しています。EUの規制機関は、ウェアラブルバイオセンサー廃棄物をより厳格な医療機器廃棄フレームワークの下で分類し始めており、コンプライアンスコストを増加させています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

センサーパッチ市場

センサーパッチ市場Senior Research Analyst

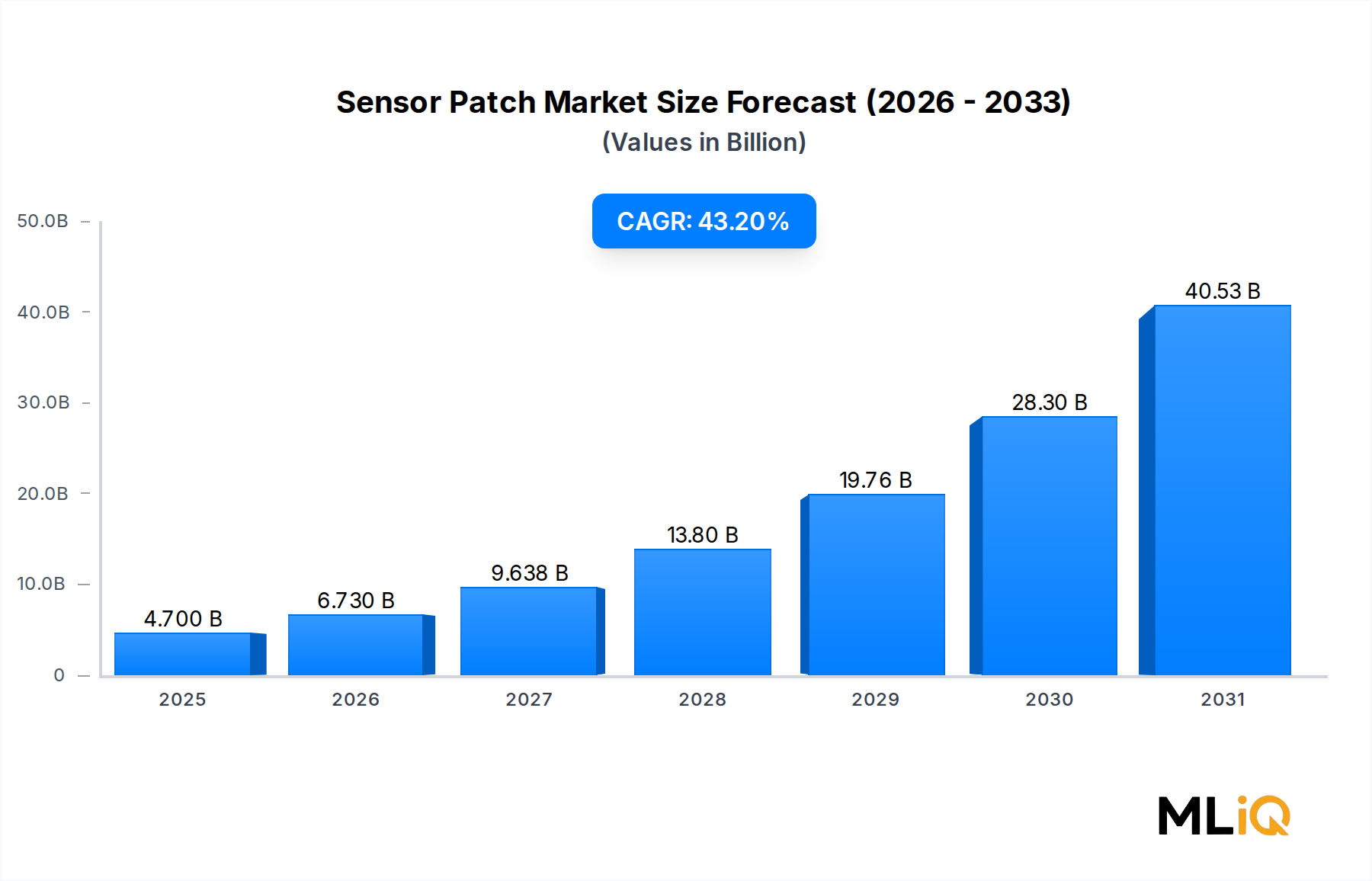

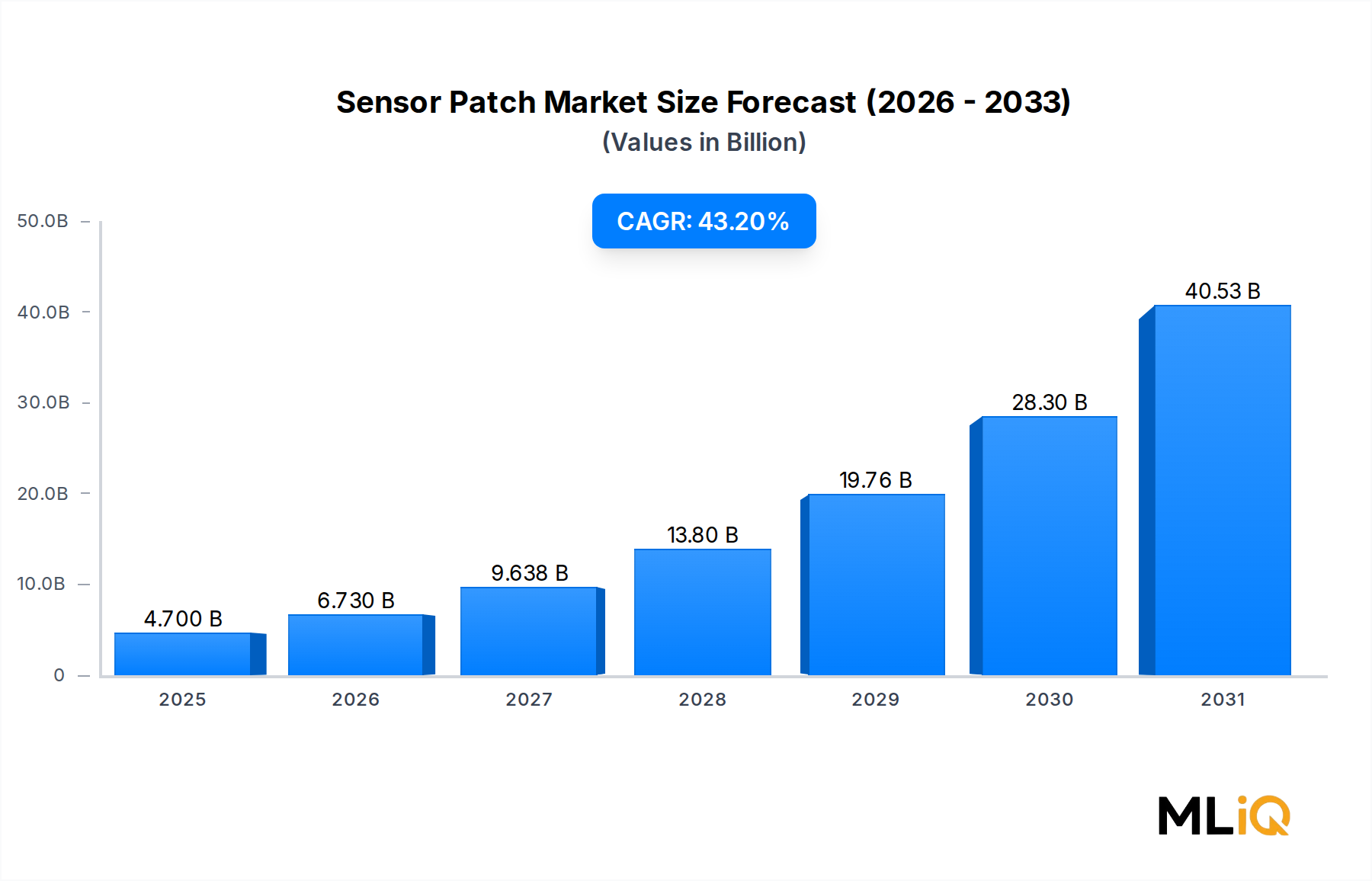

世界のセンサーパッチ市場は極めて重要な変曲点に位置しており、現在その市場規模は47.0億ドル (約7,300億円)と評価されています。この市場は、2033年までに43.2%という年平均成長率(CAGR)で拡大すると予測されています。この驚異的な成長軌道は、技術的なブレークスルー、ヘルスケア提供パラダイムの変化、そして継続的かつ非侵襲的な生体モニタリングへの依存度が高まる高齢化する世界人口という複合的な要因によって支えられています。

電気化学、光学、または電気機械的センシング要素を備えた薄く柔軟な、皮膚に密着するデバイスであるセンサーパッチは、ニッチな臨床ツールから主流のウェルネスおよび診断機器へと急速に移行しています。Bluetooth Low Energy (BLE)やNear Field Communication (NFC)といった低消費電力無線通信プロトコルの統合は、リアルタイムデータ伝送への障壁を劇的に低下させ、ウェアラブルセンサーと臨床意思決定支援プラットフォーム間のシームレスな接続を可能にしました。

主要な需要牽引要因には、糖尿病、心血管疾患、高血圧といった慢性疾患の世界的な蔓延があり、これらは世界中で合計15億人以上の人々に影響を与えています。COVID-19パンデミックは強力な加速要因として機能し、医療システムにリモートモニタリング技術に大きく依存する分散型ケアモデルへの転換を促しました。この構造的変化は、外来患者向けセンサープラットフォームへの需要を永続的に高めました。

市場拡大をさらに強化するマクロな追い風には、デジタルヘルスインフラへの投資の急増、北米および西ヨーロッパにおける価値に基づくケアの償還フレームワークの普及、そしてより快適で長時間の装着を可能にする伸縮性のある基板材料の急速な進歩が含まれます。人工知能とエッジコンピューティング対応パッチの融合もまた、新しい診断能力を生み出し、デバイスがクラウド処理にのみ依存することなく、デバイス上で異常検知や予測分析を実行できるようになっています。

最終用途の観点からは、現在の収益はヘルスケアセグメントが支配的ですが、フィットネスおよびスポーツアプリケーションは、プロアクティブな健康洞察のためなら消費者が費用を支払う意欲があることにより、不均衡な速さで加速しています。競争環境は、確立されたメドテック大手と俊敏なデジタルヘルススタートアップが混在しており、それぞれが差別化されたセンサーモダリティと独自のデータエコシステムを追求しています。

2033年を見据えると、市場はより広範な医療IoT市場の基盤となる柱として浮上し、センサーパッチは分散型医療ネットワークにおける主要なデータ取得ノードとして機能すると予想されます。この軌跡は、市場が数倍の収益拡大を達成し、予防医療、臨床試験、慢性疾患管理を同時に再構築することを示唆しています。

すべての製品タイプセグメントの中で、血糖センサーパッチのサブセグメントは、センサーパッチ市場内で最大の収益シェアを占めており、その優位性は構造的かつ自己強化的なものです。国際糖尿病連合のデータによると、2021年現在、約5億3,700万人の成人が糖尿病に罹患しており、2045年までには7億8,300万人に達すると予測されている糖尿病の世界的な負担は、他のどのセンサーモダリティも現在の規模や臨床的緊急性において匹敵できない、本質的に確定的かつ拡大する市場を創出しています。

血糖センサーパッチ、特に持続血糖測定(CGM)を可能にするものは、より広範な製品ランドスケープにおいて最も商業的に成熟したフォームファクターを代表しています。一時的な指先穿刺血糖測定とは異なり、CGM対応パッチは1~5分ごとに間質液グルコース測定値を提供し、個人の血糖管理と集団レベルの臨床洞察の両方をサポートする高密度の長期データセットを生成します。この従来の測定方法に対する臨床的優位性は、1型および2型糖尿病患者集団、ならびに代謝健康モニタリングに従事する前糖尿病患者の間で急速な採用を促進しています。

CGM対応センサーパッチがコアハードウェアコンポーネントを形成する持続血糖測定市場は、特に積極的な投資を受けており、米国、欧州連合、およびアジア太平洋地域の規制機関がウェアラブル血糖モニタリング技術のための専用経路を開発したことで、デバイスの承認期間が実質的に短縮されています。米国食品医薬品局(FDA)が特定のCGMデバイスを統合型CGM(iCGM)システムとして指定したことは、インスリンポンプや自動インスリン供給システムとの相互運用性を可能にすることで、さらに採用を促進しました。

DexCom, Inc.は、このセグメントにおけるベンチマークとなる競合他社と言えるでしょう。そのG7プラットフォームは、10日間の装着期間と約8.2%のMARD(平均絶対相対差)を達成し、外来環境における精度で高い基準を設定しています。Abbott Laboratoriesは、キャリブレーションのための指先穿刺が不要なフラッシュCGMアーキテクチャを活用したFreeStyle Libreプラットフォームを通じて、手ごわい挑戦者として浮上しており、有利な償還制度のおかげでヨーロッパ市場で特に強い浸透率を達成しています。

Medtronic PLCは、統合された糖尿病管理エコシステムを活用し、センサー強化型ポンプ療法を通じて競争しており、CGMパッチをスタンドアロンの診断薬ではなく、クローズドループシステムのコンポーネントとして位置付けています。このシステム統合戦略は、包括的な糖尿病管理プラットフォームが好まれる病院および内分泌クリニックチャネルにおいて、Medtronicの製品を差別化しています。

血糖セグメントの収益シェアは、規制遵守の高コストと償還を達成するために必要な臨床データ要件によって、細分化されるのではなく統合されています。これは、新規市場参入者にとって大きな参入障壁を生み出す一方で、確立されたプレーヤーの競争上の堀を裏付けています。このセグメントはまた、ウェアラブル医療機器市場のより広範な成長からも恩恵を受けており、血糖パッチは臨床糖尿病患者集団だけでなく、健康意識の高い消費者にもますます販売されています。

地理的には、北米が血糖パッチの収益の大部分を占めており、これは糖尿病の高い有病率、メディケアおよび民間保険によるCGMデバイスの強力な償還範囲、そして十分に発達したデジタルヘルスインフラに起因しています。しかし、アジア太平洋地域は最も急速に成長しているサブ地域市場として台頭しており、特に中国とインドでは、糖尿病の蔓延が驚くべき速さで拡大しており、医療システムは入院費用を削減するためにリモートモニタリング機能に積極的に投資しています。

このセグメントの軌跡は、少なくとも2028年までは全体のセンサーパッチ市場内でそのシェアが優位を保ち、その後、ECGおよび多機能パッチが同等の臨床的成熟度を達成するにつれて、相対的なシェアを侵食し始める可能性があることを示しています。

センサーパッチ市場の驚異的な43.2%のCAGRは、技術、医療政策、消費者行動の次元にわたって作用する、定量化可能で相互に関連する一連の力によって牽引されています。

主要なドライバーは、世界的な慢性疾患の負担です。世界保健機関の推計によると、心血管疾患だけで年間約1,790万人の死亡者を出しており、ECGセンサーパッチで検出可能な心房細動などの状態は、世界中で3,700万人以上に影響を与えています。iRhythm Technologies, Inc.は、Zioパッチによる長時間の外来ECGモニタリングが、スクリーニングされた患者の30%以上で臨床的に実行可能な不整脈を検出することを示しており、医師の採用と保険会社の償還決定を促進する強力な臨床的証拠を提供しています。これは、ECGモニター市場をセンサーパッチハードウェアの主要な隣接需要ドライバーとして位置付けています。

2つ目の主要なドライバーは、遠隔患者モニタリング(RPM)の償還の拡大です。米国では、CMSのCurrent Procedural Terminologyコード99453、99454、99457、および99458がRPMサービスのための実行可能な償還フレームワークを確立し、医療提供者が患者集団にセンサーパッチを導入することを直接的に奨励しています。その結果、遠隔患者モニタリング市場は大幅に成長し、臨床グレードのデバイスを供給するセンサーパッチメーカーにとって直接的な調達チャネルを創出しました。

技術面では、ポリイミドフィルム、熱可塑性ポリウレタン、ハイドロゲルベースの接着剤を含む柔軟な基板材料の進歩により、快適な装着期間が24~48時間から14日間以上に延長され、患者の順守度とデータの完全性が実質的に向上しました。同時に、圧電素子や熱電素子を組み込んだエネルギーハーベスティング技術はバッテリーへの依存を減らし、より薄く軽いフォームファクターを可能にしています。

主要な制約には、規制の複雑さとサイバーセキュリティ要件が含まれます。保護された健康情報を送信するセンサーパッチは、FDAのサイバーセキュリティガイダンス(2023年に更新)とHIPAAコンプライアンスフレームワークの両方の対象となり、開発コストとタイムラインのリスクが増加します。さらに、長時間の装着研究における皮膚刺激と接着不良率(15~25%の範囲)は、特に湿度が高いまたは活動量の多い環境において、装着期間と患者満足度を制限する未解決の課題として残っています。医療グレードの導電性インクや薄膜バッテリーを含む特殊材料へのサプライチェーンの依存性も、中間層メーカーのマージン拡大を制約するコスト変動をもたらします。

センサーパッチ市場の競争環境は、多様な医療機器企業、半導体企業、材料専門企業、およびデジタルヘルスイノベーターで構成されています。

東レ株式会社 (Toray Industries): 日本を拠点とする素材メーカーであり、ポリイミドフィルムや熱可塑性ポリウレタンといった柔軟な基板材料など、センサーパッチのサプライチェーンに不可欠な素材を供給しています。

3M: センサーパッチエコシステムにとって重要な上流材料サプライヤーであり、ウェアラブルパッチの物理的装着と生体適合性の基礎となる医療用テープ、ハイドロコロイド基材、抗菌性接着フィルムを提供しています。

Abbott Laboratories: AbbottのFreeStyle Libre CGMプラットフォームは、工場でキャリブレーションされ、リーダーに対応したフラッシュグルコースモニタリングアーキテクチャを通じて世界的な規模を達成しており、特にヨーロッパおよびアジア太平洋市場で強い浸透率を誇っています。

DexCom, Inc.: 持続血糖測定の世界的リーダーであるDexComは、GシリーズCGMプラットフォームを通じて支配的な地位を確立しており、高いセンサー精度とシームレスなスマートフォン統合、堅牢なデータ分析エコシステムを組み合わせています。

Medtronic PLC: Medtronicは、CGMセンサーパッチとインスリンポンプハードウェアおよびアルゴリズム駆動型クローズドループインスリン供給システムを組み合わせた垂直統合型糖尿病管理システムを通じて競争し、世界中の病院および専門医チャネルをターゲットとしています。

Kenzen: Kenzenは、職業上の健康および産業安全アプリケーション向けの多機能汗ベースバイオセンサーパッチを開発しており、作業員のモニタリング用途のために核心体温、心拍数、水分補給をリアルタイムで測定します。

Adhesives Research: Adhesives Researchは、医療グレードの感圧接着剤と経皮薬物送達基材を専門とし、生体適合性があり長時間の装着性能を求めるセンサーパッチOEMに重要な皮膚接触材料を供給しています。

Preventice Solutions, Inc.: Preventice Solutionsは、BodyGuardianウェアラブルECGプラットフォームを介した心臓モニタリングに焦点を当てており、臨床レポート作成および遠隔医師レビューワークフローと統合されたパッチベースの外来モニタリングサービスを提供しています。

Texas Instruments Incorporated: Texas Instrumentsは、センサーパッチに組み込まれる低消費電力アナログフロントエンド集積回路とワイヤレスマイクロコントローラを供給し、超小型フォームファクターで効率的な信号調整とBLEデータ伝送を可能にしています。

NANOSONIC, INC.: NANOSONICは、適合性の高いセンサーパッチアーキテクチャで使用される高度なナノ複合材料と伸縮性電子基板を開発しており、極端な機械的柔軟性を必要とする防衛および生体医療アプリケーションをターゲットとしています。

Gentag, Inc: Gentagは、NFCベースのセンサーパッチ特許ポートフォリオを保有しており、アクティブな無線伝送インフラを必要とせずに、スマートフォンNFCリーダーを活用したデータ取得を可能にする受動的でバッテリーフリーのセンシングアプリケーションを実現しています。

VitalConnect, Inc.: VitalConnectは、心拍数、呼吸数、皮膚温、活動をモニタリングする臨床的に検証済みの多機能バイオセンサーであるVitalPatchを製造しており、病院の準集中治療室や遠隔患者モニタリングプログラムをターゲットとしています。

iRhythm Technologies, Inc.: iRhythmのZioパッチは、心房細動検出に広く採用されている臨床的に差別化された単回使用の長時間装着ECGモニターであり、高価値の臨床ワークフロー統合を創出する医師向け診断レポートサービスによってサポートされています。

2024年1月: DexCom, Inc.は、Dexcom G7 15日間CGMセンサーについてFDAの承認を取得しました。これにより、以前のG7 10日間デバイスと比較して装着期間が50%延長され、主要な研究において患者の順守指標が大幅に改善されました。

2024年3月: Abbott Laboratoriesは、FreeStyle Libre 3 Plusシステムのグローバル商用発売を発表しました。このシステムは、15日間の装着期間と専用リーダーなしでのスマートフォンへの直接Bluetoothストリーミングを特徴とし、コンシューマーCGMセグメントにおける同社の地位を強化しています。

2024年5月: iRhythm Technologies, Inc.は、リアルタイムのセルラー接続を組み込み、同日中の医師アラート機能付きで連続的な遠隔不整脈モニタリングを可能にする次世代Zio ATパッチの主要臨床試験を開始しました。

2023年8月: VitalConnect, Inc.は、VitalPatchバイオセンサーを12の急性期医療施設に導入するため、米国の大手病院ネットワークとの戦略的提携を完了しました。これは、記録された単一システムRPMパッチ導入としては最大規模の1つです。

2023年10月: Texas Instruments Incorporatedは、AFE4960アナログフロントエンドICをリリースしました。これは、ウェアラブルパッチにおける多波長光バイオセンシング用に特別に設計されたチップセットであり、単一センサーノードでSpO2、心拍数、呼吸数を同時に測定することをターゲットとしています。

2024年2月: Kenzenは、産業用バイオセンサーパッチプラットフォームをヨーロッパの職業医療市場に拡大するためにシリーズB資金調達を確保し、ドイツとフランスの建設および物流部門でパイロットプログラムを開始しました。

2023年11月: 米国メディケア・メディケイドサービスセンター(CMS)は、インスリン治療を受けているすべてのメディケア受給者向けCGMデバイスに対する償還範囲の拡大を最終決定しました。これにより、以前高齢者集団におけるセンサーパッチの採用を制限していた事前承認の障壁が撤廃されました。

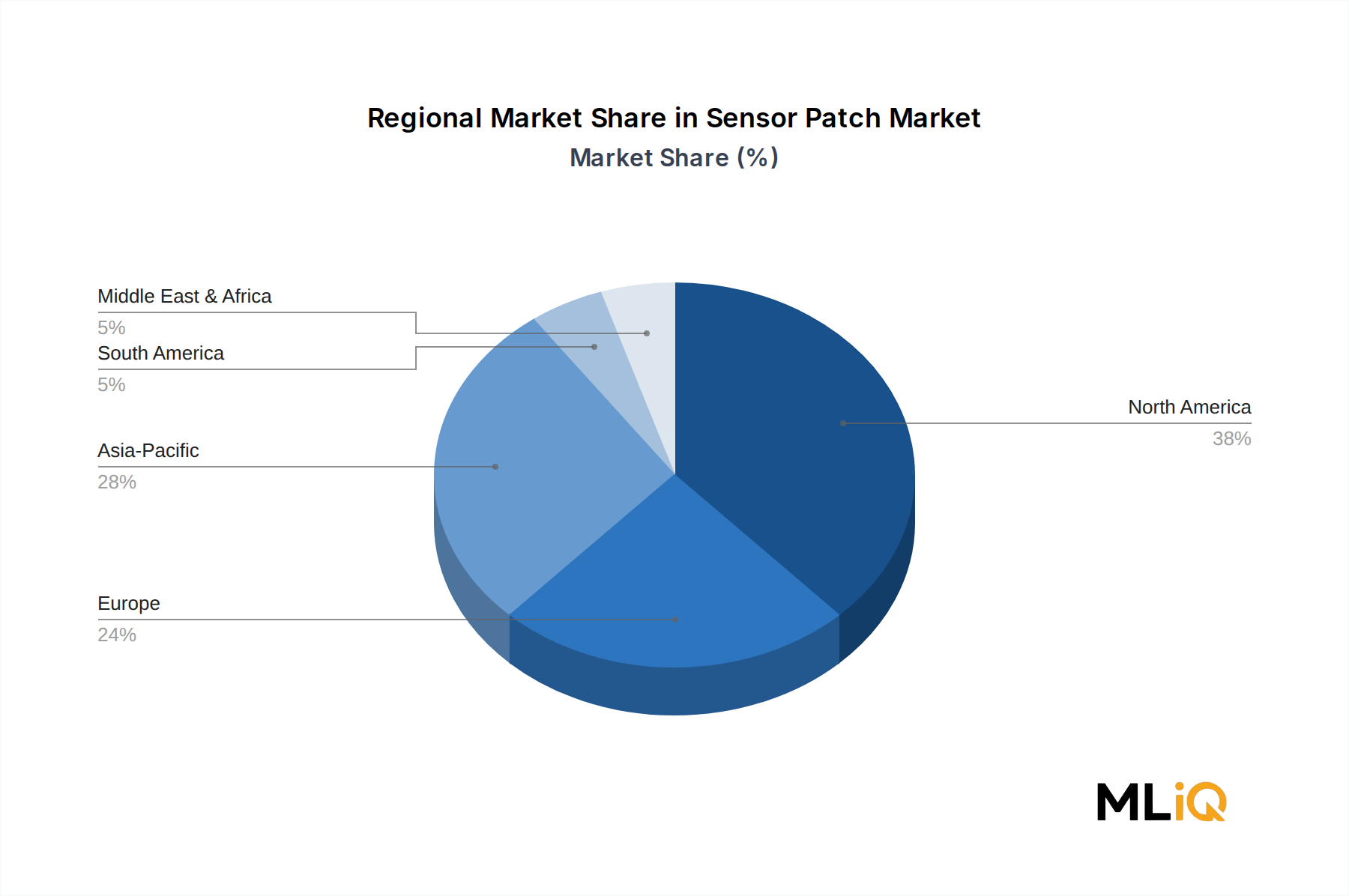

センサーパッチ市場は地域によって顕著な異質性を示しており、成長率、採用ドライバー、および競争ダイナミクスは地域間で大きく異なります。

北米は最大の地域市場であり、世界の収益の推定38~42%を占めています。米国が主要な貢献者であり、世界で最も高い一人当たりの医療費、堅牢なRPM償還インフラ、そして主要なセンサーパッチ開発者および臨床研究機関の存在から恩恵を受けています。カナダとメキシコは徐々に貢献しており、カナダでは地方薬物給付範囲の拡大によりCGMの採用が特に好調です。北米のCAGRは、約39~41%と依然として高いものの、新興地域に比べて市場が比較的成熟しているため、世界平均をわずかに下回っています。

ヨーロッパは世界の市場価値の約25~28%を占めており、ドイツ、英国、フランスが主要なサブマーケットです。2021年までに完全に施行されたEU医療機器規則(MDR)は、コンプライアンス基準を引き上げましたが、機関購入者の間での市場信頼度も高めました。英国のNHSデジタル変革アジェンダは遠隔モニタリングの導入を加速させ、ドイツのDiGAデジタルヘルスアプリケーションフレームワークは、ソフトウェア統合型センサーパッチのための独自の償還経路を創出しました。ヨーロッパの地域CAGRは40~42%と推定されています。

アジア太平洋地域は最も急速に成長している地域市場であり、中国、インド、日本、韓国に牽引され、2033年までに47~50%のCAGRで拡大すると予測されています。中国の膨大な糖尿病患者人口(推定1億4,000万人)と、政府が推進する「健康中国2030」イニシアチブの下でのデジタルヘルスインフラの積極的な推進は、CGMおよび心臓モニタリングパッチに対する莫大な需要を生み出しています。インドの成長は、急速に拡大する中間層、スマートフォンの普及率の向上、および予防モニタリングによる入院費削減を迫られる医療システムによって推進されています。日本と韓国は、強力な家電製品文化と、迅速なデバイス商業化を促進する洗練された規制環境を通じて貢献しています。

ブラジルとアルゼンチンが主導するラテンアメリカは、償還の断片化とデバイスコストを上昇させる輸入関税構造によって制約され、約35~38%の地域CAGRを持つ新興市場を代表しています。中東およびアフリカ地域では、特にGCC諸国において成長が加速しており、政府系ファンドによるスマート病院インフラへの投資がセンサーパッチプラットフォームの機関調達を推進しています。南アフリカは、臨床研究および民間医療の文脈において、サハラ以南アフリカでの採用をリードしています。

センサーパッチ市場のサプライチェーンは、著しい上流の複雑さを特徴としており、完成品は、高度に専門化され、しばしば地理的に集中しているサプライヤーから調達された材料と部品を統合しています。これらの依存性を理解することは、マージンリスクと生産のスケーラビリティを評価するために不可欠です。

ポリイミドフィルム、ポリエチレンテレフタレート(PET)、熱可塑性ポリウレタン(TPU)を主とする柔軟な基板材料は、基本的な投入要素を構成します。これらの材料は、DuPont、東レ、Covestroといった集中した生産者から供給されています。ポリイミドフィルムの価格は、半導体産業の需要競争とアジアの製造拠点におけるエネルギーコストインフレにより、2021年から2023年の間に約12~18%の上昇圧力を経験し、センサーパッチOEMのマージンを直接圧迫しました。

導電性インク — the

日本は、センサーパッチ市場においてアジア太平洋地域で最も急速に成長しているサブマーケットの一つとして位置づけられています。報告書によると、アジア太平洋地域は2033年までに年平均成長率(CAGR)47~50%で拡大すると予測されており、日本はこの成長に大きく貢献しています。日本の市場は、高度に発達した消費者エレクトロニクス文化と、迅速なデバイスの商業化を促進する洗練された規制環境に特徴づけられます。国民の健康意識が高く、世界に先駆けて高齢化が進む日本社会において、糖尿病や心血管疾患といった慢性疾患の管理、予防医療への関心が高まっていることが、センサーパッチ製品への需要を後押ししています。

日本市場で存在感を示す企業には、素材メーカーとしてサプライチェーンを支える東レ株式会社や、広範な医療材料を提供する3Mがあります。医療機器分野では、持続血糖測定(CGM)で世界をリードするAbbott Laboratories(FreeStyle Libre)、DexCom, Inc.(Gシリーズ)、Medtronic PLCなどが日本法人を通じて積極的に事業を展開しています。これらの企業は、革新的なセンサーパッチ技術とデータ管理ソリューションを日本市場に導入し、医療機関や患者に貢献しています。

日本における医療機器としてのセンサーパッチは、主に医薬品医療機器等法(PMD法)によって規制されています。この法律は、医療機器の製造、販売、市販後の安全管理に関する厳格な基準を定めており、医療機器としての承認には、臨床的有効性、安全性、品質に関する詳細なデータ提出と審査が求められます。また、日本産業規格(JIS)やその他関連するガイドラインが、製品の安全性や互換性に関する技術的な基準を提供しています。このような洗練された規制環境は、高品質で信頼性の高い医療機器の普及を促す一方で、新規参入企業にとっては高い参入障壁となる側面もあります。

日本におけるセンサーパッチの流通経路は、医療用途とウェルネス用途で異なります。医療用途では、主に医療機器卸売業者を介して病院やクリニックに供給され、医師の処方に基づいて患者に提供されます。特にCGMデバイスは、専門医の指導のもとで使用されることが一般的です。一方、フィットネスやウェルネス向けの製品は、ドラッグストア、家電量販店、またはオンラインプラットフォームを通じて直接消費者に販売されます。日本の消費者は、テクノロジー製品への受容度が高く、小型化され、使いやすく、正確なデータを提供するデバイスを重視する傾向があります。高齢化社会においては、自宅での継続的な健康モニタリングへの需要が特に高く、予防的な健康管理への投資意欲も強いです。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 43.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートの根幹をなす一次調査手法は、総調査努力の約75%を占めています。この包括的な定性的および定量的データ収集には、広範な業界関係者への詳細なインタビューとディスカッションが含まれ、一次的な市場インテリジェンス、新たなトレンド、競争力学、および将来の見通しを確実に捕捉します。このアプローチにより、二次調査から得られた調査結果を検証し、包括的な市場理解に不可欠なニュアンスのある視点を得ることができます。

一次調査プロセスにおける主要な参加者は以下の通りです。

企業タイプ:

インタビュー対象となるステークホルダー:

当社のインタビュープロセスは、定義されたすべてのセグメント(製品タイプ、ウェアラブルタイプ、アプリケーション、エンドユーザー、および地理)にわたる市場規模、競争環境、技術進歩、規制上のハードル、市場ドライバー、制約、機会、および将来の予測に関するデータポイントを抽出するように構造化されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 医療機器R&D担当VP | 30% |

| 規制・品質保証担当ディレクター | 25% |

| デジタルヘルス戦略責任者 | 25% |

| 最高商務責任者(CCO)/営業・マーケティング担当VP | 20% |

| Company Type | Representation (%) |

|---|---|

| 医療機器メーカー | 30% |

| バイオセンサー技術プロバイダー | 25% |

| デジタルヘルス・AIプラットフォームインテグレーター | 20% |

| 特殊製薬/バイオテクノロジー | 15% |

| 受託製造機関(CMO) | 10% |

二次調査は、全体的な調査方法論の約25%を占め、基礎的なデータを提供し、一次的な洞察を裏付けます。このフェーズでは、権威ある情報源からの公開情報の厳格かつ体系的なレビューが含まれます。信頼性と公平な視点を確保するため、公的政府、規制、および業界団体のデータに優先順位を付けます。

利用された情報源には以下が含まれます。

当社の調査結果の独自性と完全性を維持するため、他の市場調査ウェブサイトからのデータ使用は厳しく避けています。

当社の市場推定は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを活用し、その後、最大限の精度と信頼性を確保するために多段階のデータ三角測量を行います。この方法論には以下が含まれます。

ボトムアップアプローチ: この詳細な手法は、可能な限り低いセグメントレベルで市場規模を推定し、それらの数値を集計して市場全体の規模を算出することから始まります。センサーパッチ市場の場合、これには以下が含まれます。

トップダウンアプローチ: マクロ経済指標、医療費支出、および広範な業界トレンドから導き出される市場全体の規模から始め、関連する市場シェアデータと成長率を使用して特定のセグメントに分解します。

多段階データ三角測量: この重要なステップでは、一次調査から得られたデータポイントを二次調査からの調査結果と照合・検証し、トップダウンおよびボトムアップの両方の推定を適用します。不一致はすべて詳細に調査され、さらなる一次および二次調査の反復を通じて調整され、一貫性があり検証された市場モデルが保証されます。

データの一貫性と正確性への当社のコミットメントは最重要です。本レポートに提示されたすべての定量的な数値について、85〜90%の推定データ精度を保証します。この高い精度レベルは、以下によって達成されます。

メーカーは、医療廃棄物を生み出す使い捨てパッチに対するESGの監視強化に直面しています。3Mやアドヒーシブズ・リサーチのような企業は、環境負荷を低減するために生体適合性のあるリサイクル可能な接着剤基材に投資しています。EUの規制機関は、ウェアラブルバイオセンサー廃棄物をより厳格な医療機器廃棄フレームワークの下で分類し始めており、コンプライアンスコストを増加させています。

血糖センサーパッチとECGセンサーパッチは、糖尿病と心血管疾患の世界的な有病率の増加を背景に、最も需要の高い製品タイプです。デクスコムやアボット・ラボラトリーズなどのメーカーによる連続血糖モニタリングパッチが収益シェアを独占しています。ボディウェアは主要なウェアラブルタイプであり続け、ヘルスケアのエンドユーザー全体での臨床グレードの展開の大部分を占めています。

センサーパッチ分野は、メドテック分野で多額のベンチャー資金を集めており、ケンゼンやバイタルコネクトのような企業は、産業保健や在宅病院モデルをターゲットに数百万ドル規模の資金調達ラウンドを確保しています。メドトロニックPLCやアボット・ラボラトリーズによる戦略的買収は、連続モニタリングのサブセグメントにおける統合を示しています。市場のCAGR 43.2%は、2033年までデジタルヘルスに焦点を当てたファンドにとって最も急速に成長するターゲットの一つとなっています。

北米は、慢性疾患の高い負担、遠隔患者モニタリングデバイスに対する強力な償還制度、およびウェアラブルバイオセンサーの早期FDA承認に牽引され、推定38%の市場シェアを占めています。デクスコム、iRhythmテクノロジーズ、プレベンティス・ソリューションズ、テキサス・インスツルメンツ・インコーポレイテッドなどの主要企業の存在が、この地域のイノベーションパイプラインを強化しています。2020年以降の米国における遠隔医療の拡大は、診断および治療の両用途で連続センサーパッチの臨床採用を加速させました。

消費者は病院外で生体情報を自己モニタリングする傾向を強めており、従来のヘルスケアと並行してフィットネス・スポーツのエンドユーザーセグメントへの需要が拡大しています。リストウェアやボディウェアのフォームファクタは、リアルタイムの心拍数、血中酸素、体温データを求める健康志向のユーザーにとって魅力的です。この変化は、メーカーが7~14日間の延長された装着期間を持つ、より低コストで市販薬対応のパッチを開発するよう促しています。

高い参入障壁には、生体センサー統合デバイスのFDAおよびCE規制承認に要する期間が含まれ、これは18〜36か月に及ぶ可能性があり、実質的な臨床検証データが必要です。アドヒーシブズ・リサーチや3Mのような企業が持つ独自の接着剤生体適合性技術は、既存企業にとって重要なサプライチェーンの堀を生み出しています。連続血糖モニタリングおよびECGパッチアルゴリズム周辺の特許密度は、新規参入企業がデクスコム、アボット・ラボラトリーズ、iRhythmテクノロジーズと中核的な性能指標で直接競争する能力をさらに制限しています。