1. レーザー切断機市場の需要を牽引する主な成長要因は何ですか?

自動車製造および家電製品の組み立てにおける採用の加速が、0.1mm以下の厳しい公差要件を伴う精密切断の需要を促進する主要な触媒です。特にアジア太平洋地域における産業オートメーションへの支出は、OEMをTRUMPFやIPG Photonicsなどのメーカーのファイバーおよび固体レーザーシステムへと向かわせています。市場の9.9%のCAGRは、高容量製造分野におけるこの持続的な設備投資サイクルを反映しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のレーザー切断機市場

世界のレーザー切断機市場Senior Research Analyst

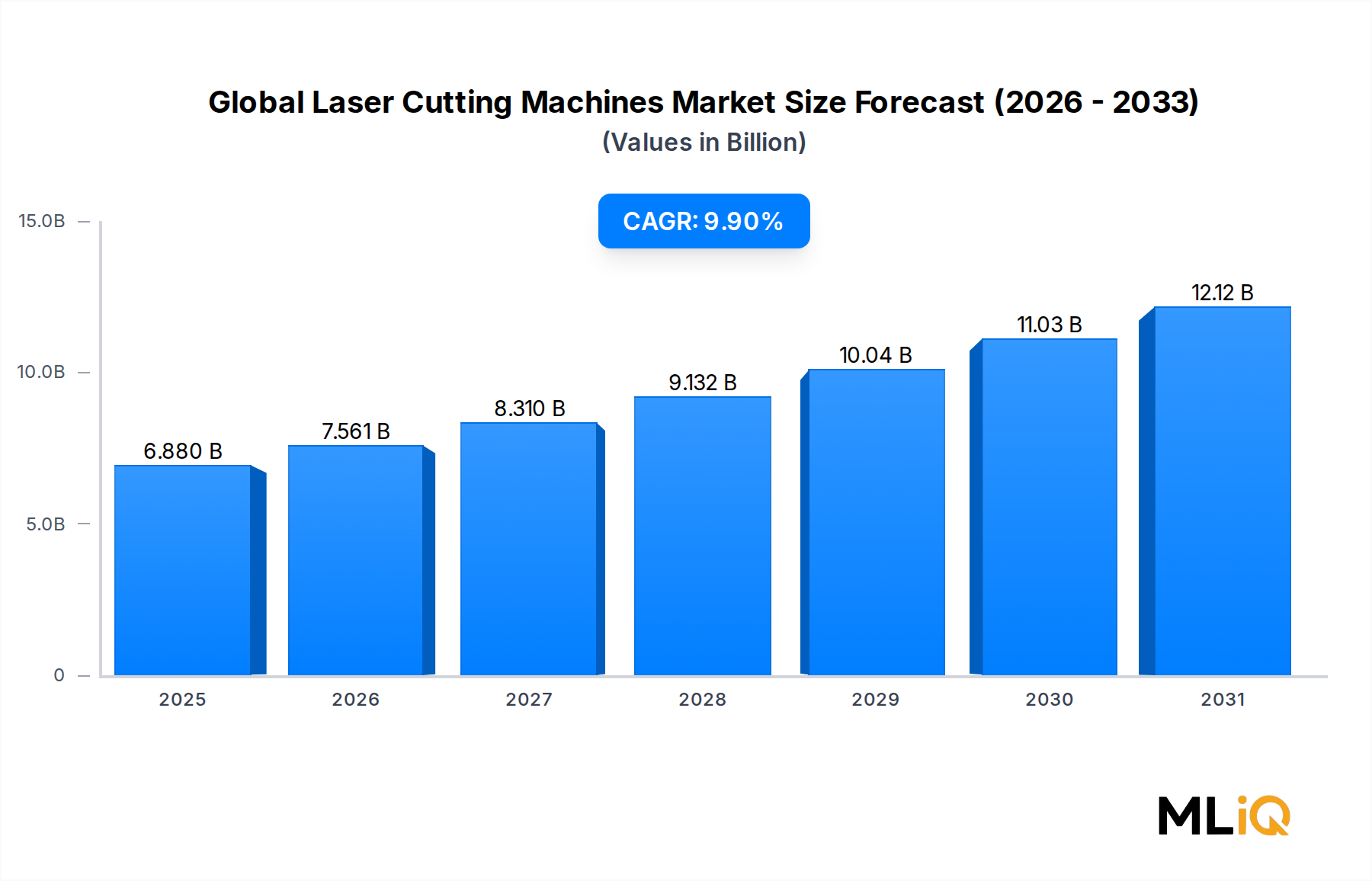

世界のレーザー切断機市場は現在、68.8億ドル(約1兆664億円)の価値があり、予測期間を通じて年平均成長率(CAGR)9.9%で拡大すると予測されており、複数の産業分野で堅調かつ持続的な需要を反映しています。この成長軌道は、より広範な先端製造エコシステム内で最もダイナミックに進化するセグメントの一つとして市場を位置づけており、半導体およびエレクトロニクス分野と有意義かつ測定可能な形で交差しています。

この評価を支える主要な需要エンジンは、自動車、家電、防衛、航空宇宙などの分野における精密加工へのシフト加速です。世界中のメーカーがより厳しい公差、材料廃棄物の削減、高スループットを追求する中で、レーザー切断は、従来の機械式およびプラズマ切断方法をより速いペースで置き換え、選択される技術として浮上しました。優れたエネルギー効率、低いメンテナンス要件、反射性金属の高速加工で評価されるファイバーレーザーシステムの採用は、市場における収益生成への最も重要な貢献者であり続けています。

この成長をさらに後押しするマクロ要因には、アジア太平洋地域とヨーロッパにおける大規模な産業オートメーションイニシアチブ、北米における大規模な防衛調達のアップグレード、および世界的な電気自動車(EV)プラットフォームの普及が含まれます。これらすべてが、高度な合金や複合材料の超精密切断を要求しています。また、AI対応プロセス監視とインダストリー4.0接続をレーザー切断システムに統合することで、平均販売価格が高いプレミアム製品層が加わり、ユニット販売量とともに市場価値も押し上げています。

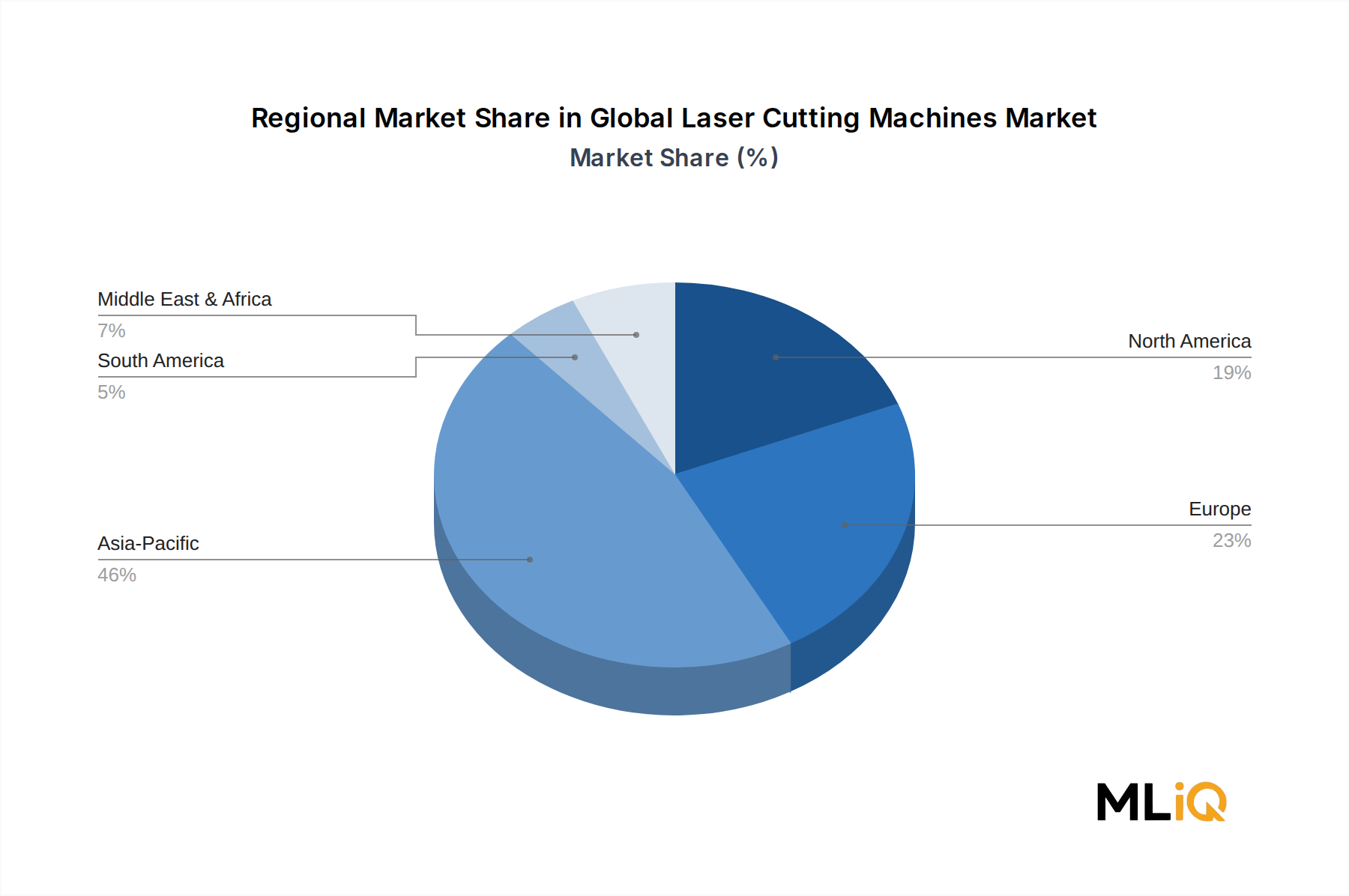

地域別に見ると、アジア太平洋地域は中国、日本、韓国、インドの製造大国が主導して消費を支配しており、北米とヨーロッパは技術的洗練度と高価値のエンドユーザー産業に支えられて大きな市場プレゼンスを維持しています。中東およびアフリカは、産業多様化の指令に支えられ、最も急速に台頭する機会のフロンティアとなっています。

競争環境を形成する主要企業には、アマダ、マザックオプトニクス、TRUMPF、IPG Photonics、Bystronic AG、Coherent、Hans Laserなどが含まれ、これらはすべて拡大するファイバーレーザーおよびソリッドステートレーザーのサブセグメントでシェアを獲得するためにR&Dに多額の投資を行っています。世界のレーザー切断機市場の将来の見通しは、デジタル化、交通の電化、西側経済における先端製造能力の再国内化がすべて耐久性のある複数年にわたる需要触媒として機能しており、明らかにポジティブなままです。関係者は、今後5年間で全く新しいアプリケーション領域を切り開くと予想される、特に超高速レーザープラットフォームなどのビーム源技術の動向を監視する必要があります。

ソリッドステートレーザー、ガスレーザー、半導体レーザーを含む世界のレーザー切断機市場の技術セグメンテーションの中で、ソリッドステートレーザーカテゴリー、特にファイバーレーザーは、最大の市場シェアを占め、すべてのサブセグメントの中で最高の成長率を維持する明確な収益リーダーとして浮上しました。この優位性は構造的なものであり、周期的なものではなく、ファイバーベースのビーム伝送が従来のガスレーザー(主にCO2)および従来の半導体レーザーアーキテクチャに対して提供する性能、コスト、および運用上の利点の収束に根ざしています。

ファイバーレーザーは、回折限界に近いM²値で測定されるビーム品質を提供し、同等のパワーレベルでCO2レーザーでは達成できない切断幅とフィーチャー分解能を可能にします。この光学的優位性は、より厳しい部品公差、より滑らかな切断面、および銅、真鍮、アルミニウムなどの高反射性材料を加工する能力に直接つながり、EVバッテリーおよび家電セクターにとって不可欠な能力です。さらに、ファイバーレーザーの壁コンセント効率は通常25%から30%の範囲であり、CO2システムの約10%と比較して、運用上の電力コストを大幅に削減します。これは、製造集約的な地域でエネルギー価格が高止まりする中、魅力的な提案です。

ファイバーレーザーシステムの市場ポジションは、そのコンパクトなフォームファクター、メンテナンス負担の軽減(ガス消耗品、ミラー、光軸調整要件なし)、および自動マテリアルハンドリングとロボット統合との互換性によってさらに強固になっています。これらの属性は、北米、ドイツ、日本、韓国の主要な受託製造業者やOEMが導入しているインダストリー4.0パラダイムと直接一致します。

IPG Photonicsは、高出力ファイバーレーザービーム源の世界的なベンチマークであり、活性ファイバー描画から数キロワットのレーザーモジュールまで垂直統合されています。同社の技術は、世界中の機械OEMによって販売される切断システムの大部分を支えています。Coherentは、II-VI Incorporatedとの合併後、ファイバーおよびソリッドステートプラットフォームの両方にわたる幅広いポートフォリオを確立し、シートメタル切断アプリケーションの大部分をカバーする1〜10 kWのパワー範囲で積極的に競争しています。TRUMPFは、歴史的に独自のディスクレーザー技術(ソリッドステートの一種)と関連付けられていますが、純粋なファイバーアーキテクチャからの競争圧力に対応するためにTruFiber製品ラインを拡大しました。

パワーのエスカレーションは決定的な傾向であり、現在では20 kW、30 kW、さらには40 kWの出力レベルのシステムが日常的に利用可能になっており、以前はプラズマまたはウォータージェット方法に限定されていた厚さの鋼板の切断を可能にしながら、レーザー技術の速度と精密さの利点を維持しています。このパワー競争は、ファイバーレーザーの対象市場を重工業、造船、構造物製造に拡大しています。

プロセスサブセグメントの中では、窒素などの不活性アシストガスを使用して溶融材料を排出するフュージョン切断が、ステンレス鋼および非鉄金属用のファイバーレーザー源と組み合わせて使用される主要なプロセス様式であり、組み立てに直接使用できる無酸化のエッジを生成します。酸素をアシストガスとして使用するフレーム切断は、高厚の軟鋼切断に関連性を持ち続け、昇華切断は超薄材料および半導体ウェハーのシングレーションアプリケーションでニッチを占めています。

ファイバーレーザーセグメントのシェアは単に横ばいになっているだけでなく、改造需要が既存のCO2機械の導入基盤を変換し、グリーンフィールド投資が6 kW以下ではほぼ普遍的にファイバーアーキテクチャに移行しているため、積極的に統合されています。そのしきい値を超えると、ビーム品質要件に応じてファイバーレーザーとディスクレーザーの選択肢が分かれる場合がありますが、モード制御の革新を通じて高出力でのファイバービーム品質が向上し続けているため、このギャップも縮小しています。世界のファイバーレーザー市場はレーザー切断機エコシステムと深く絡み合っており、一方の拡大がもう一方を直接増幅します。

いくつかの高い影響力を持つ要因が、世界のレーザー切断機市場における収益軌道、投資パターン、および技術採用曲線に積極的に影響を与えています。

自動車セクターの電化:電気自動車への世界的な転換は、バッテリーエンクロージャー、モーターラミネーション、銅バスバー、および軽量構造部品のレーザー切断に対する前例のない需要を生み出しています。EVプラットフォームは、内燃機関車と比較して、数で30〜40%多くの精密に切断された板金部品を必要とし、切断システムの利用率と交換サイクルを直接拡大しています。この需要は、世界のEV生産能力の大部分を占める中国、ドイツ、米国で特に顕著です。

家電製造の拡大:スマートフォン、ウェアラブルデバイス、AR/VRデバイス、および先進ディスプレイパネルにおける小型化の傾向は、ステンレス鋼、チタン、およびフレキシブル基板に対するサブミリメートル級の切断精度を要求しています。家電製造市場は、特にディスプレイおよび半導体関連の製造が集中しているASEANの製造ハブおよび韓国において、主要な成長レバーとなっています。

防衛近代化プログラム:NATO加盟国はGDPに対する防衛費を大幅に増加させることを約束しており、2%の目標は航空宇宙構造物、装甲車両部品、および海軍艦艇部品の数十億ドル規模の調達を引き起こしており、これらすべてがレーザーで切断されます。これは、通常の経済サイクルから隔離された、耐久性のある複数年にわたる需要ドライバーです。

主な制約には、高度なファイバーレーザー切断システムの高い初期費用があります。完全装備の大判ガントリーシステムは50万ドル(約7,750万円)から200万ドル(約3億1,000万円)を超える範囲に及び、中小企業にとって導入障壁となっています。さらに、統合されたレーザー切断セルをプログラミングおよび維持できる熟練オペレーターの不足、特に新興市場において、利用率と投資回収期間を制約しています。

ファイバーレーザーゲイン媒体に使用される希土類元素へのサプライチェーン依存、および少数のメーカーに集中している光ファイバー生産は、需要が急増した際に納期延長につながる構造的な脆弱性を表しています。

世界のレーザー切断機市場の競争環境は、トップ層では中程度に統合されており、少数のグローバルOEMが収益の大部分を支配し、より大規模な地域およびニッチプレイヤーのエコシステムが中堅市場およびアプリケーション固有のレベルで競合しています。

アマダ:日本の板金機械大手。同社のENSISシリーズファイバーレーザー切断機は、材料の種類や厚さに応じて切断パラメーターを自動最適化する可変ビームモード制御技術で知られており、運転効率に大きな利点をもたらす。

マザックオプトニクス(Mazak Optonics Corporation):ヤマザキマザックのレーザー加工機部門。北米および日本の自動車部品サプライヤーやメタルサービスセンターに強い導入実績を持つ2Dフラットベッド、チューブ、3Dレーザー切断システムを幅広く提供する。

TRUMPF:ドイツの世界的なレーザー切断システム市場リーダー。独自のTruDiskおよびTruFiberビーム源技術と高度に自動化された機械プラットフォームを組み合わせ、70カ国以上の自動車、航空宇宙、精密工学顧客にサービスを提供。同社のTruLaserシリーズは、2Dおよび3D切断、チューブ切断、複合パンチレーザーシステムを網羅する。

BYSTRONIC AG:スイスのメーカー。レーザー切断、曲げ、自動化ソリューションの包括的なポートフォリオを提供。CADから完成部品までのエンドツーエンドのデジタルワークフローを可能にするBySoftスイートのようなソフトウェアインテリジェンスに基づいて競争し、多品種少量生産環境に魅力的。

Coherent, Inc:垂直統合型のフォトニクスおよびレーザー企業。ビーム源と完全なレーザー加工システムの両方を供給し、超高速レーザーから数キロワットのCWファイバーレーザーまでをカバーするプラットフォームで、産業、マイクロエレクトロニクス、医療機器製造セグメントにサービスを提供する。

IPG Photonics:主にビーム源メーカーであり、機械OEMではない。高出力ファイバーレーザーモジュールを世界のほぼすべての主要な切断機メーカーに供給する一方、特定のアプリケーションセグメント向けに自社のLightWELDおよび切断システム製品も提供している。

Hans Laser:中国最大の国内レーザー機器メーカーであり、ユニット販売量で世界トップ5のプレーヤー。主に中低出力範囲で価格性能に基づいて競争し、中国国内市場で圧倒的なシェアを持ち、東南アジアおよび発展途上国で輸出プレゼンスを拡大している。

Salvagnini Group:柔軟な板金加工システムを専門とするイタリアのメーカー。レーザー切断を完全に自動化された製造セルの一部として統合し、無人製造環境に適した高いシステムレベルの自動化とデジタル接続機能で差別化を図る。

LVD Strippit:ベルギーを拠点とするメーカー。TaurusおよびPhoenixファイバーレーザー切断ラインを提供し、CADMANスイートを通じたソフトウェア統合と迅速な導入機能に重点を置き、ヨーロッパおよび北米の中堅市場セグメントで強力に競争する。

Prima Power:イタリアのメーカー。2Dおよび3Dレーザー切断、パンチング、曲げシステムを提供し、完全な自動製造セルに焦点を当て、ヨーロッパで強力な地域的地位を確立し、アジア太平洋地域での存在感を高めている。

2024年1月:TRUMPFは、EuroblechのプレビューイベントでTruLaser 5000シリーズのアップグレードを発表。24 kWのビーム源オプションと強化されたSmartGate自動部品仕分け機能を特徴とし、高スループットの自動車プレス部品サプライヤー工場をターゲットにしている。

2024年3月:IPG Photonicsは、50 kW連続波ファイバーレーザーモジュールの商業利用可能を発表。超高出力産業用レーザー源の新たなベンチマークを確立し、レーザー切断の対象範囲を50 mm以上の厚板加工に拡大する。

2024年5月:Bystronic AGは、AI駆動型ネスティングおよびプロセス最適化機能を加速するため、主要なソフトウェア自動化スタートアップの買収を完了。ハードウェア単体ではなくデジタルインテリジェンスによる差別化戦略を強化する。

2024年8月:Hans Laserは、ファイバーレーザー切断製品ラインの国際輸出収益が前年比で15%増加したと報告。これは、エレクトロニクス製造施設の拡大に牽引された東南アジア市場での導入拡大を反映している。

2024年10月:アマダは、AIビード検出とリアルタイムビームモード適応機能を統合したENSIS-AJシリーズを発売。これにより、前世代プラットフォームと比較して、6~12 mm厚のステンレス鋼で切断速度が20%向上したと主張している。

2024年12月:Coherent, Incは、急速に成長するEVインバーター製造セグメントをターゲットに、炭化ケイ素パワーモジュール基板向け超高速レーザー切断ソリューションを共同開発するため、ドイツの大手自動車OEMとの戦略的パートナーシップを発表した。

2025年2月:欧州工作機械工業会(CECIMO)は、レーザー切断システムの安全性および電磁両立性に関する更新された規格を発表。EU加盟国全体で2026年および2027年に義務的な準拠期限を設定した。

地理的分析は、世界のレーザー切断機市場において、市場の成熟度、成長速度、最終用途構成、および技術嗜好に関して顕著な地域差があることを示しています。

アジア太平洋地域は、収益およびユニット販売量において最大の地域市場であり、金属加工、自動車、造船、エレクトロニクス、機械セクターを網羅する中国の巨大な製造拠点によって圧倒的に牽引されています。中国だけで、世界のレーザー切断機消費量のユニット販売量で推定40〜45%を占めています。韓国、日本、インドも大きく貢献しており、日本はエレクトロニクスおよび医療機器における高精度アプリケーションを重視し、韓国は半導体関連製造における需要を支え、インドは政府主導の産業政策の下での国内製造業の拡大から急速な成長を経験しています。アジア太平洋地域は、11%を超えるCAGRで成長すると推定されており、市場で最も急速に成長している主要地域です。

ヨーロッパは最も技術的に成熟した地域市場であり、プレミアム、高出力、高度に自動化されたレーザー切断設備の高いシェアが特徴です。ドイツ、イタリア、フランスが主要な消費の中心であり、従来のOEMと拡大するEVサプライベースの両方を含む自動車サプライチェーンが主要な需要ドライバーとして機能しています。英国は航空宇宙および防衛アプリケーションを通じて貢献しています。ヨーロッパ市場の成長率は約8%のCAGRと推定されており、純粋なユニット数での拡大ではなく、アップグレードが行われている市場を反映しています。

北米は推定8.5〜9%のCAGRで着実な成長を示しており、防衛部門の調達、先端製造のニアショアリング、EVギガファクトリーの建設、および老朽化した金属加工インフラの改修によって支えられています。米国が地域消費を支配しており、メキシコは自動車およびエレクトロニクスの受託製造のニアショアリング先として急速に成長しています。

ブラジルとアルゼンチンが主導する南米は、より小さいながらも戦略的に重要な地域市場であり、農業機械製造、自動車組立、石油・ガス機器製造に牽引され、約7〜8%のCAGRで成長しています。

中東およびアフリカは、GCC諸国(特にサウジアラビアのVision 2030プログラムおよびUAEの産業多様化)における工業化指令が製造インフラへの新規投資を推進している、新たな成長フロンティアです。トルコは、ヨーロッパと中東の需要パターンを結びつける地域の製造ハブとして機能しています。この地域は、アジア太平洋地域やヨーロッパと比較して絶対的な規模は小さいものの、10〜12%のCAGRで成長すると予測されています。

世界のレーザー切断機市場のエンドユーザー層は、いくつかの異なる顧客類型にまたがっており、それぞれが差別化された購買基準、価格感度レベル、および調達チャネルの好みに特徴付けられます。

自動車OEMおよびティア1サプライヤーは、最も高価値の顧客セグメントであり、統合された製造セル投資の一部として大判、高出力のレーザー切断システムを調達します。これらの購入者は、プロセス信頼性、アフターサービスネットワーク密度、MESおよびERPプラットフォームとのソフトウェア統合、および機械寿命全体にわたる総所有コストを優先します。価格感度は中程度であり、システムの性能と稼働時間の保証が初期取得コストよりも重視されます。調達は、直接OEM販売関係および複数年サービス契約を伴う競争入札プロセスを通じて行われます。

メタルサービスセンターおよび受託加工業者は、最も販売量が多い購入者層であり、継続的に生産能力の拡大と材料加工能力の多様化を追求しています。これらの購入者は

世界のレーザー切断機市場は現在約1兆664億円(68.8億米ドル)と評価されており、アジア太平洋地域がその消費を主導しています。日本はこの地域において、特にエレクトロニクスや医療機器といった高精度アプリケーションに重点を置く重要なプレイヤーです。アジア太平洋地域全体の年平均成長率(CAGR)が11%を超えると推定される中、日本市場もこの成長の恩恵を受けつつ、その経済特性から独特の様相を呈しています。日本では、熟練労働者不足が深刻化しており、製造業における自動化投資が活発です。これにより、高精度で効率的なレーザー切断機の需要が高まっており、生産性向上とコスト削減の両面から導入が進んでいます。特に自動車産業のEVシフト、半導体・ディスプレイ製造、精密機械分野において、先進的なレーザー加工技術への需要が堅調に推移しています。

日本市場で支配的な存在感を示す地元企業としては、板金機械大手のアマダと、工作機械で世界的に知られるヤマザキマザックのレーザー加工機部門であるマザックオプトニクスが挙げられます。アマダのENSISシリーズファイバーレーザー切断機は、材料や厚さに応じて最適な切断パラメーターを自動調整する独自の可変ビームモード制御技術で高い評価を得ており、日本の製造業の効率化に貢献しています。マザックオプトニクスは、特に自動車部品サプライヤーやメタルサービスセンターにおいて強力な導入実績を持ち、幅広い製品ポートフォリオで顧客ニーズに応えています。TRUMPFやBystronicといったグローバル企業も日本に拠点を持ち、高付加価値製品やソリューションを提供しています。

日本市場における規制・標準化の枠組みとしては、JIS(日本産業規格)が重要な役割を果たします。特にレーザー製品の安全性に関するJIS C 6802は、国際規格IEC 60825-1と整合されており、レーザー切断機の設計・製造・使用において遵守が求められる基本要件です。また、労働者の安全を確保するための労働安全衛生法も適用され、機械の設置や運用における安全対策が義務付けられています。切断プロセスで窒素などの高圧ガスを使用する場合には、高圧ガス保安法の規制対象となる可能性があります。

流通チャネルと購買行動に関して、日本の製造業者は長期的な信頼性、精密さ、そして充実したアフターサービスを重視します。レーザー切断機は高額な設備投資となるため、総所有コスト(TCO)が購入決定の重要な要素です。多くの場合、機械メーカーからの直接販売や、専門の産業機械ディーラーを通じて調達されます。ロボット統合や工場全体の自動化を進める中で、サプライヤーとのシステムインテグレーターとしての協力関係も求められます。効率改善や品質向上を追求する「カイゼン」文化が根付いており、最新の技術動向や効率的な加工ソリューションへの関心が高いことも特徴です。AI対応のプロセス監視やインダストリー4.0接続といった機能は、労働力不足と生産性向上の両面から特に注目されています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「レーザー加工機市場:技術、プロセス、最終需要産業、地域別予測 2026-2034年」レポートの包括的な市場分析は、堅牢で多角的な調査手法に基づいています。当社の手法は、厳格な一次調査および二次調査手法を統合し、市場のダイナミクス、競争環境、および将来の成長軌跡を全体的に理解できるようにします。この手法は、グローバルレーザー加工機業界の複雑さに特化して調整された、ダイナミックでインテリジェンス主導のフレームワークを重視しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製造担当副社長/生産責任者 | 30% |

| 研究開発担当ディレクター/技術リーダー | 25% |

| 製品ラインマネージャー - レーザーシステム | 25% |

| サプライチェーンディレクター/調達マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| レーザー加工機OEM | 35% |

| レーザー光源メーカー | 25% |

| 最終需要産業の意思決定者 | 25% |

| システムインテグレーターおよび販売業者 | 15% |

一次調査は、当社の市場インテリジェンスの基盤を構成し、全体的な調査努力の70~80%を占めます。業界関係者とのこの広範な関与により、二次調査の発見を検証し、微妙な市場トレンドを明らかにするために不可欠な、リアルタイムの定性的および定量的洞察が得られます。当社の一次調査活動は、バリューチェーン全体からの視点を収集し、包括的なデータ収集と三角測量を確実にするために細心の注意を払って構造化されています。

当社の一次調査の主な側面は以下の通りです。

当社の一次調査を補完する二次調査は、データ収集に20~30%貢献し、市場の基本的な理解を提供し、データ検証を容易にします。この段階では、公開データ、業界レポート、および財務文書の厳密なレビューが含まれ、包括的な市場情勢が確立されます。

二次調査で利用された主な情報源は以下の通りです。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、精度と信頼性を確保するために多層的なデータ三角測量によってさらに強化されています。この二重アプローチは、潜在的なバイアスを軽減し、市場の現在の規模と将来の可能性についての包括的なビューを提供するのに役立ちます。

データ保全性と精度に対する当社のコミットメントは最優先事項です。当社の市場予測の推定データ精度レベルは85~90%を保証します。この高い精度レベルは、綿密なデータ検証および品質保証プロセスを通じて達成されます。

自動車製造および家電製品の組み立てにおける採用の加速が、0.1mm以下の厳しい公差要件を伴う精密切断の需要を促進する主要な触媒です。特にアジア太平洋地域における産業オートメーションへの支出は、OEMをTRUMPFやIPG Photonicsなどのメーカーのファイバーおよび固体レーザーシステムへと向かわせています。市場の9.9%のCAGRは、高容量製造分野におけるこの持続的な設備投資サイクルを反映しています。

ファイバーおよび固体レーザーシステムは、CO2ガスレーザーに比べてエネルギー消費量が30〜50%少なく、製造施設におけるスコープ1およびスコープ2排出量を直接削減します。BYSTRONIC AGやアマダのような企業は、機械サイクルあたりの水消費量を削減するクローズドループ冷却システムを導入しています。カーフ幅の最適化による材料廃棄物の削減も、測定可能なスクラップ削減に貢献し、循環型製造目標を支援しています。

ウォータージェット切断およびプラズマ切断は、25mmを超える厚板鋼の加工においてコスト上の優位性を維持しており、重工業分野におけるレーザーシステムの代替の限界を生み出しています。高出力ダイオードレーザーアレイは、6mm未満の板金加工においてNd:YAG固体システムに代わる低コストの選択肢として登場しています。主要セグメントとして挙げられている半導体レーザー技術は急速に進歩しており、5~7年以内にエントリーレベルの精密切断用途をコモディティ化する可能性があります。

ビーム整形光学系と動的焦点制御により、単一プラットフォームの機械でハードウェアの変更なしに融解切断モードと昇華切断モードを切り替えることが可能になっています。IPG PhotonicsとCoherentは、防衛・航空宇宙用途で使用されるセラミックスや複合材料などの脆性材料を加工する数キロワットの超高速パルスレーザーに投資しています。AI駆動型のリアルタイムプロセス監視の統合により、切断品質の欠陥率が低減し、ノズルサービス間隔が推定20~35%延長されています。

中国における希土類元素の供給集中は、固体および半導体レーザー生産に使用される利得媒体の投入コスト変動を引き起こします。最近の半導体供給の混乱時には、CoherentおよびIPG Photonicsの高出力レーザー共振器部品のリードタイムが24~36週間に延長され、OEMの生産が制限されました。欧州および北米における熟練オペレーターの不足も、自動化インフラが不足している中小規模の加工工場での導入率を低下させています。

アジア太平洋地域は推定46%の市場シェアを占め、EVバッテリーエンクロージャー製造における中国の継続的な拡大と、精密工学投資を誘致するインドの生産連動型インセンティブ制度に牽引され、最も急速に成長している地域であり続けています。韓国とASEAN諸国は家電製品の製造能力を拡大しており、Hans LaserおよびMazak Optonicsシステムへの追加需要を生み出しています。中東・アフリカは7%のシェアですが、湾岸諸国の産業多角化プログラムが新規金属加工施設に資金を提供しているため、新たな機会を示しています。