1. 3Dモバイルマッピング市場を牽引する地域はどこですか?また、その理由は?

2025年現在、北米は世界の3Dモバイルマッピング市場シェアの約34%を占めています。そのリーダーシップは、防衛、交通インフラにおける高い導入率、そしてEsriやTrimble Navigation Limitedのような企業によるLBSプラットフォームの早期統合に牽引されています。スマートインフラと自動運転車R&Dへの強力な連邦投資がこの地位を維持しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

3Dモバイルマッピング市場

3Dモバイルマッピング市場Senior Research Analyst

世界の3Dモバイルマッピング市場は、2025年には457億ドル(約6兆8,550億円)と評価されており、2033年まで年平均成長率(CAGR)11.54%で拡大すると予測されています。これは、広範な半導体およびエレクトロニクス分野の中で最も持続的な高成長軌道の一つを示しています。この勢いは、デジタルインフラ、スマートシティ開発、自動運転モビリティ、および産業オートメーションへの投資加速によって支えられており、それぞれが移動中に取得される高精度な空間データに対する複合的な需要を生み出しています。

3Dモバイルマッピングの核となるのは、LiDARセンサー、高解像度カメラ、慣性計測ユニット(IMU)、GNSS受信機を車両、ドローン、バックパック、鉄道システムなどのモバイルプラットフォームに統合し、測量グレードの精度で地理参照された3次元点群を生成することです。静的な機器設置なしに、広範囲を高速でキャプチャできる能力は、従来の地上測量方法とは異なるモバイルマッピングの差別化要因であり、エンジニアリング、防衛、輸送、天然資源といった分野での導入を推進する主要な要因となっています。

この成長を後押しするマクロな追い風には、モバイルプラットフォームからのリアルタイムデータストリーミングを可能にする5G接続の普及、ソリッドステートLiDARアレイのユニットコストの低下、そして北米、ヨーロッパ、アジア太平洋地域におけるインフラ更新プログラムでの完成図書作成に対する政府の義務付けが含まれます。米国のインフラ投資雇用法、欧州グリーンディールのデジタルツイン構想、中国の新たなインフラ政策は、正確な3D空間取得に依存するプロジェクトに数千億ドルの資金を投入しています。

技術面では、3Dモバイルマッピング市場とLiDARセンサー市場、地理空間分析市場との融合が競争環境を再構築しています。ソフトウェア定義ワークフロー、クラウドベースの点群処理、AI支援による特徴抽出は、データ取得から実用的な成果物までのギャップを圧縮し、従来のワークフローと比較してプロジェクトのサイクルタイムを最大60%短縮しています。

需要はまた、石油・ガス、鉱業、軍事、輸送・ロジスティクスといった垂直市場でも触発されています。これらはそれぞれ、資産管理、ハザード検出、ルート計画、規制遵守のためにセンチメートルレベルの空間情報を必要とします。軍事セグメントだけでも、地形モデリングと部隊防護の要件に牽引され、2024年には調達の大部分を占めました。

将来的には、リアルタイムの自己位置推定と環境地図作成(SLAM)アルゴリズムとエッジコンピューティングハードウェアの統合により、モバイルマッピング機能がさらに民主化され、中小企業や地方自治体がエンタープライズ規模のインフラなしに費用対効果の高いソリューションを展開できるようになるでしょう。したがって、市場は2025年から2033年にかけて対象顧客層を大幅に拡大し、エコシステムが成熟するにつれてソフトウェアとサービスの収益がハードウェアよりも速く成長すると予想されます。

3Dモバイルマッピング市場のタイプ別セグメンテーションにおいて、位置情報サービス(LBS)は支配的かつ最も急速に統合が進むサブセグメントです。LBSは、生の3D空間キャプチャを、エンタープライズアプリケーション、ナビゲーションシステム、フリート管理ツール、スマートシティダッシュボードによって利用される位置情報対応インテリジェンスに変換する、一連のソフトウェアプラットフォーム、データ配信メカニズム、およびサブスクリプションサービスを包含します。

この市場におけるLBSの優位性は、循環的ではなく構造的なものです。LiDARおよびカメラアレイのハードウェアコストが、自動運転車センサー市場向けの量産によって一部推進され、下がり続けるにつれて、価値創造の中心はソフトウェア、分析、および継続的に更新される地理空間データレイヤーへと上流に移行しています。エンドユーザーは、直接ハードウェアを所有するのではなく、検証済みで頻繁に更新される3D地図データベースへのアクセスに対して、反復的なサブスクリプション料金を支払う意欲が高まっており、これはエンタープライズソフトウェア全般で観察されるSaaSへの移行を反映したダイナミクスです。

モバイルマッピングデータに基づいて構築されたLBSプラットフォームは、自動運転および半自動運転車両のルーティングアルゴリズムを形成する高精細なレーンレベルマップなど、輸送・ロジスティクスといった産業にとって不可欠なイネーブラです。モバイルマッピングプラットフォームから生成されたナビゲーショングレードの3Dマップは、現在、主要な自動車OEMプログラムやフリートテレマティクスプロバイダーが提供するコアマップレイヤーの基盤となっています。3Dモバイルマッピング市場と広範な地理情報システム市場との相互作用はここで特に顕著です。EsriのようなベンダーのGISプラットフォームは、地方自治体の計画担当者、公益事業事業者、交通当局がLBSデータ製品を利用するための統合レイヤーとして機能します。

競争の観点から見ると、LBSは最も大規模なプレーヤーが差別化されている領域です。TomTom International BVは、モバイルマッピング車両の世界的なフリートから派生したHDマップデータ製品に多額の投資を行い、自動車OEMやロジスティクス事業者向けにマップ・アズ・ア・サービス購読を販売しています。EsriのArcGISプラットフォームは、サードパーティのモバイルマッピング事業者から派生したLBSデータの流通チャネルと分析レイヤーの両方として機能します。Hexagon ABのGeosystems部門は、取得ハードウェア、処理ソフトウェア、クラウドベースの配信にわたる統合されたLBSワークフローを提供しています。

LBSセグメントの収益シェアは、2024年には3Dモバイルマッピング市場全体の収益の52%を超え、反復的なソフトウェアおよびデータサブスクリプションモデルが一度限りのハードウェア取引に取って代わることで、2033年には58%に達すると予測されています。この変化は、収益の予測可能性に大きな影響を与えます。強力なLBSポートフォリオを持つ企業は、純粋なハードウェアメーカーよりも高い企業価値マルチプルと低い収益変動性を示します。

LBSの優位性を維持する主要な要因には、エンタープライズバイヤー間でのクラウドネイティブなデータアーキテクチャのほぼ普遍的な採用、継続的な空間データ更新サイクルを必要とするデジタルツインプラットフォームの出現、および欧州連合と米国における交通回廊、公益事業用地、重要インフラの正確な完成図書の作成を義務付ける規制要件が含まれます。これらの各要素は、LBSの対象市場を従来の測量・マッピング専門職の範囲を超えて、都市計画、保険引受、緊急対応、自動運転モビリティへと大きく拡大させています。

LBS内の競争強度は高まっており、UAVマッピング市場を起源とする多くのテクノロジーネイティブな新規参入企業が、従来の人間によるデジタル化ワークフローに挑戦するAI自動地図特徴抽出機能を提供しています。これは統合を加速させており、大規模な既存企業がプラットフォームの幅を維持するために、専門のLBS分析スタートアップを買収しています。

3Dモバイルマッピング市場は、2033年までの11.54%のCAGR軌道を共に決定する、明確に定義された一連の構造的推進要因と短期的な制約に左右されます。

ドライバー1 — インフラデジタル化の義務付け:世界の公共インフラ投資は過去最高水準で推移しています。米国だけでも、2021年のインフラ投資雇用法に基づき、交通・ブロードバンドインフラに5500億ドル以上を割り当てており、そのかなりの部分が完成図書としての3Dドキュメンテーションを必要としています。欧州連合、日本、インドにおける同様のプログラムは、モバイルマッピングサービスに対する永続的で政府資金による需要パイプラインを生み出しています。これらのプログラムは調達の観点から裁量的ではないため、民間経済サイクルに左右されにくい特性を持っています。

ドライバー2 — LiDARハードウェアコストの低下:ソリッドステートLiDARモジュールのユニットコストは、自動車規模の生産量により、2019年から2024年の間に70%以上下落しました。このコスト削減は、中小規模の測量会社、地方自治体、新興市場の事業者が商業的に実現可能な価格で3Dモバイルマッピングを展開できるようにすることで、対象市場を直接拡大します。この市場とLiDARセンサー市場との相互依存性は、LiDARのコモディティ化が持続的な追い風となることを意味します。

ドライバー3 — 自動運転およびコネクテッドモビリティ:自動車メーカーおよびモビリティプラットフォーム事業者は、自動運転開発に年間500億ドル以上を費やしており、そのかなりの部分がHDマップの作成と保守に割り当てられています。モバイルマッピングプラットフォームは、これらのプログラムの主要なデータ取得メカニズムであり、大量で反復的な需要の流れを生み出しています。

制約1 — データ処理のボトルネック:モバイルLiDARによる1時間の取得で、500 GBから2 TBの生の点群データが生成される可能性があります。処理パイプラインは依然として計算負荷が高く、専門的な知識を必要とするため、スループットが制限され、ターンアラウンドタイムが増加します。この制約は、エッジコンピューティングの統合とAI加速型特徴抽出によって部分的に対処されていますが、導入規模拡大の障壁として残っています。

制約2 — 規制およびプライバシーフレームワーク:街路レベルのマッピング運用は、欧州連合のGDPRや米国における新たな州レベルのフレームワークを含む個人データプライバシー規制と交差するため、自動画像ぼかしやデータ匿名化が必要です。コンプライアンスインフラは、特に国境を越えるマッピングプログラムにとって、運用コストと複雑さを増加させます。

制約3 — 熟練労働力不足:高度なモバイルマッピングワークフローを運用するために必要な地理情報学、ソフトウェアエンジニアリング、機械学習の交差領域のスキルは希少です。すべての主要な地域で人材不足が報告されており、サービスプロバイダーが需要を満たすために能力を拡大する速度を制約しています。

3Dモバイルマッピング市場の競争環境は、多角的な地理空間技術コングロマリット、専門ハードウェアメーカー、およびソフトウェアネイティブな分析プラットフォームが混在しています。以下のプロファイルは、主要な参加者の戦略的位置付けを概説しています。

トプコン株式会社:日本の測量機器大手であり、国内の建設・測量分野で重要な役割を担っています。LiDAR、カメラ、IMUを統合したFalcon Eyeモバイルマッピングシステムなど、道路建設、測量、マシンコントロールに特化したモバイルマッピングおよび測位ソリューションを提供しています。

Autodesk, Inc.:AutoCAD Civil 3DおよびInfraWorksプラットフォームを、モバイルマッピング点群データの下流処理および設計環境として位置付け、建設BIMワークフローとの緊密な統合を提供しています。建設技術分野における買収は、インフラグレードの3D空間データの主要な利用先としての役割を強化しています。

TomTom International BV:世界最大の独自のモバイルマッピング車両フリートを運用し、自動車OEM向けにマップ・アズ・ア・サービスのサブスクリプションモデルでHDマップレイヤーを提供しています。消費者向けナビゲーションからB2B自動車データへの戦略的転換により、高マージンかつ反復収益のプレーヤーとして位置付けられています。

Applanix Corporation:モバイルマッピングプラットフォームの位置情報の基盤を形成する、直接地理参照ハードウェア、特にIMU/GNSS統合システムを専門としています。そのPOSシステムは幅広いサードパーティのモバイルマッピングリグに組み込まれており、ベンダー横断的なハードウェアフットプリントを持っています。

Leica Geosystems AG:Hexagon ABの子会社であるライカは、車両搭載型およびバックパック型モバイルマッピングシステムであるPegasusシリーズを提供しており、測量グレードセグメントにおける性能ベンチマークとして広く認識されています。そのグローバルな販売ネットワークとサービスインフラは、規制産業において大きな競争上の堀を提供しています。

Bentley Systems, Inc.:モバイルマッピングの出力を取り込み、交通、公益事業、地方自治体のインフラクライアント向けに現実メッシュモデルとデジタルツインを生成するインフラエンジニアリングソフトウェアを提供しています。そのiTwinプラットフォームは、3Dモバイルマッピングデータとデジタルツインのライフサイクル管理間の重要な収束点です。

Trimble Navigation Limited:モバイルマッピングを、測位および地理空間ハードウェアの広範なポートフォリオと統合し、建設、農業、輸送向けのエンドツーエンドのワークフローを提供しています。そのStreetScapeモバイルシステムは、道路資産の棚卸しおよび検査のユースケースを対象としています。

Faro Technologies, Inc.:工場、建設、公共安全アプリケーション向けのポータブルおよび車両搭載型3Dレーザースキャンソリューションに焦点を当てています。そのFocusおよびOrbis製品ラインは、静的およびモバイルスキャン両方のユースケースに対応し、展開の容易さとソフトウェアの相互運用性で競争しています。

Esri:モバイルマッピングの出力がエンタープライズおよび政府クライアントによって利用および分析されるGISソフトウェアレイヤーを支配しています。ArcGIS Realityは、モバイルソースからのリアリティキャプチャデータを取り込み、処理し、公開するための専用プラットフォームとして機能します。

Hexagon AB:Leica Geosystemsの親会社であり、自律ソリューションにおける主要な勢力であるHexagonは、モバイルマッピングハードウェア、ソフトウェア、クラウドサービスを統合して、業界固有の一貫したワークフローを提供しています。センサー、ソフトウェア、クラウドの各ドメインにわたるその規模とR&D投資は、市場で最も広範な競争フットプリントを代表しています。

2025年1月:Hexagon ABは、Leica Pegasus TRK Neoモバイルマッピングプラットフォームを同社のHxDRクラウド処理環境と統合したことを発表しました。これにより、取得後24時間以内に点群の自動分類と配信が可能になります。

2025年2月:Trimble Navigation Limitedは、AIを活用した道路資産検出機能を組み込んだStreetScapeソフトウェアスイートの更新版をリリースし、高速道路の棚卸しプロジェクトにおける手動レビュー時間を推定で45%削減しました。

2025年3月:欧州委員会は、EUデータ法に基づく更新されたガイドラインを正式に採択し、公共機関が都市回廊の3D街路レベルマッピングデータセットを公開することを義務付けました。これにより、対象となる政府調達市場が直接拡大されます。

2025年4月:Faro Technologies, Inc.は、視野を拡大しオンボードSLAM処理を備えたOrbisモバイルスキャンシステムを発売しました。これにより、トンネルや地下施設などのGNSSが利用できない環境でもGNSSに依存せず、5 cm未満の精度を目標としています。

2025年4月:Applanix Corporationは、高速度でのマッピング(最大120 km/h)をサポートするように設計された、密結合慣性および多GNSS統合を備えた次世代陸上車両測位システムであるPOS LV 620を発表しました。

2025年5月:Bentley Systems, Inc.は、iTwin Capture Centerを拡張し、モバイルLiDARの軌跡をネイティブサポートしました。これにより、エンジニアはフォーマット変換なしで構造解析モデル内でスキャンデータを参照できるようになります。

2025年5月:TomTom International BVは、世界のトップ5に入る自動車OEMと複数年のHDマップ供給契約を締結し、LBSサブスクリプション収益モデルが市場で支配的な商業構造であることを再確認しました。

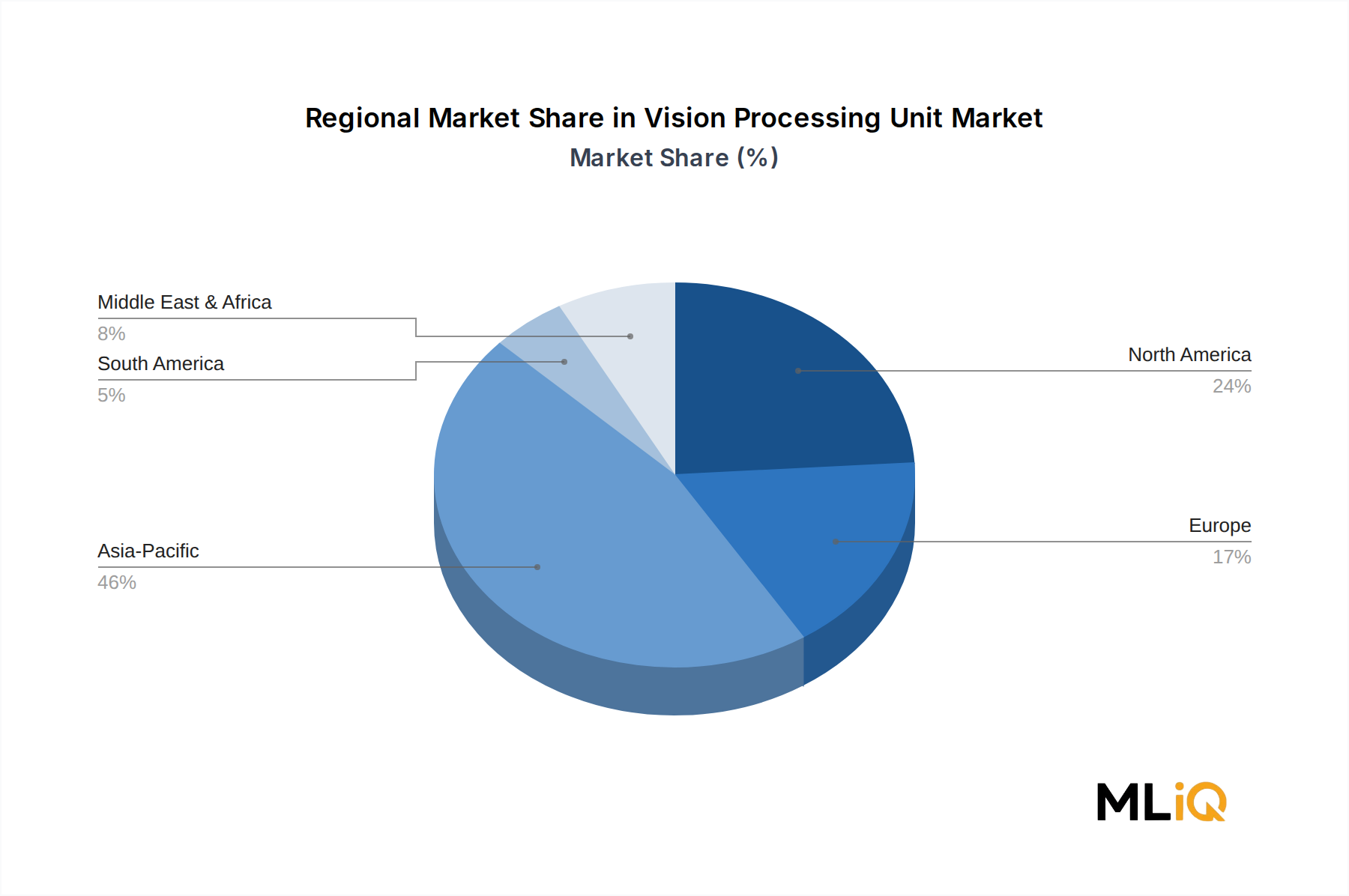

3Dモバイルマッピング市場は、5つの主要な地域で異なる地域動態を示しており、2025年現在、アジア太平洋地域が最も急速に成長する地域であり、北米が最大の絶対収益シェアを維持しています。

北米は最も成熟した地域市場であり、2025年には世界の収益の約36%を占めています。米国は、連邦政府のインフラ支出、テクノロジーネイティブな企業の集中、および輸送、公益事業、防衛における先進的な導入に牽引され、主要な国内市場となっています。カナダは、鉱業および林業分野の導入を通じて大きく貢献しています。北米の地域CAGRは、継続的なスマートシティおよび自動運転車への投資によって相殺される、中程度に成熟した普及曲線を示し、2033年まで9.8%と推定されています。

ヨーロッパは、2025年には世界の収益の約28%を占め、ドイツ、英国、フランスが主要な国内市場です。ヨーロッパの導入は、EUが義務付けるインフラデジタル化プログラム、GDPR準拠のマッピングワークフロー、および堅牢な精密工学セクターによって強く影響を受けています。この地域のCAGRは、道路資産管理、鉄道インフラ検査、および遺産記録に成長が集中し、2033年まで10.2%と推定されています。

アジア太平洋地域は、2033年まで14.1%という推定CAGRで最も急速に成長している地域であり、中国の新たなインフラ政策、インドのスマートシティミッション、日本のSociety 5.0構想、およびASEAN経済圏全体での急速な都市化に牽引されています。中国だけでアジア太平洋地域の3Dモバイルマッピング需要の60%以上を占め、国有企業とテクノロジーコングロマリットが大規模な都市マッピングプログラムを展開しています。韓国と日本は、先進的な自動車およびロボット工学分野の需要に貢献しています。この地域は、2029年までに絶対収益でヨーロッパを上回ると予想されています。

中東およびアフリカ地域は、2033年まで11.8%のCAGRで成長すると予測されており、主にサウジアラビアのNEOMを筆頭とするGCCソブリンウェルスファンドによるスマートシティメガプロジェクトへの投資、および湾岸地域全体の石油・ガスインフラデジタル化によって推進されています。南アフリカは、鉱業アプリケーションに焦点を当てた二次的な成長クラスターを代表しています。

南米は、ブラジルとアルゼンチンにおけるマクロ経済の不安定性および限られた公共インフラ予算によって制約され、2033年まで8.4%という推定CAGRで最も遅い地域成長を示しています。しかし、ブラジルの農業および鉱業セクターは、特にUAVベースのモバイルマッピングがより費用対効果が高くなるにつれて、ニッチな高価値導入機会を提供しています。

3Dモバイルマッピング市場の顧客基盤は、石油・ガス、鉱業、軍事、輸送・ロジスティクス、および建設、公益事業、遺産保存、公共安全を含む広範な「その他」の5つの主要な垂直市場にわたってセグメント化されています。各垂直市場は、独自の購買基準、価格感度プロファイル、および調達チャネルを示しています。

石油・ガス購入者の特徴は、

世界の3Dモバイルマッピング市場は2025年に457億ドル(約6兆8,550億円)に達すると予測されており、アジア太平洋地域が最も急速に成長する地域として注目されています。この地域における日本の役割は、先進的な自動車産業、ロボット工学分野の需要、そして「Society 5.0」といった国家戦略によって強化されています。日本市場は、高度に発展したインフラの老朽化対策、少子高齢化に伴う労働力不足への対応、頻発する自然災害への備えといった課題が、高精度な空間データ取得技術である3Dモバイルマッピングの導入を促進しています。特に、国土交通省が進めるi-Constructionのような建設DX推進は、測量・設計・施工管理の各フェーズにおける効率化と精度向上を目指し、モバイルマッピングの需要を牽引しています。

競争環境においては、日本のトプコン株式会社が、測量、建設、マシンコントロール分野に特化したモバイルマッピングおよび測位ソリューションを提供し、国内市場で確固たる地位を築いています。LiDAR、カメラ、IMUを統合したFalcon Eyeモバイルマッピングシステムは、道路建設や維持管理で広く採用されています。また、Hexagon AB(Leica Geosystems)、Trimble Navigation Limited、Esri、TomTom International BVといったグローバル大手も、日本のパートナーシップや現地法人を通じて市場に深く関与し、高品質なハードウェア、ソフトウェア、位置情報サービス(LBS)を提供しています。

日本における3Dモバイルマッピング市場は、地理空間情報活用推進基本法や測量法といった法的枠組み、および個人情報保護法によって規律されています。測量法は測量作業の精度や手法に関する基準を定め、高品質なデータ取得の基盤を提供しています。また、国土交通省によるCIM(Construction Information Modeling)/BIM(Building Information Modeling)の導入推進は、インフラ関連プロジェクトにおける3D空間データの活用を標準化し、この技術の普及を後押ししています。JIS(日本産業規格)も、地理空間データの互換性や品質に関するガイドラインを提供しており、市場の発展を支えています。

流通チャネルとしては、主に大手建設・測量企業、政府機関、地方自治体への直接販売が中心であり、システムインテグレーターや専門の測量機器販売店も重要な役割を果たしています。日本の顧客は、高精度かつ信頼性の高い製品に加え、充実したアフターサービスと技術サポートを重視する傾向があります。近年では、LBSのようなサブスクリプション型サービスやクラウドベースのソリューションへの関心が高まっており、データ取得から解析、運用までのエンドツーエンドなワークフローに対する需要が増大しています。特に、防災・減災や都市計画におけるリアルタイムデータの活用ニーズが高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

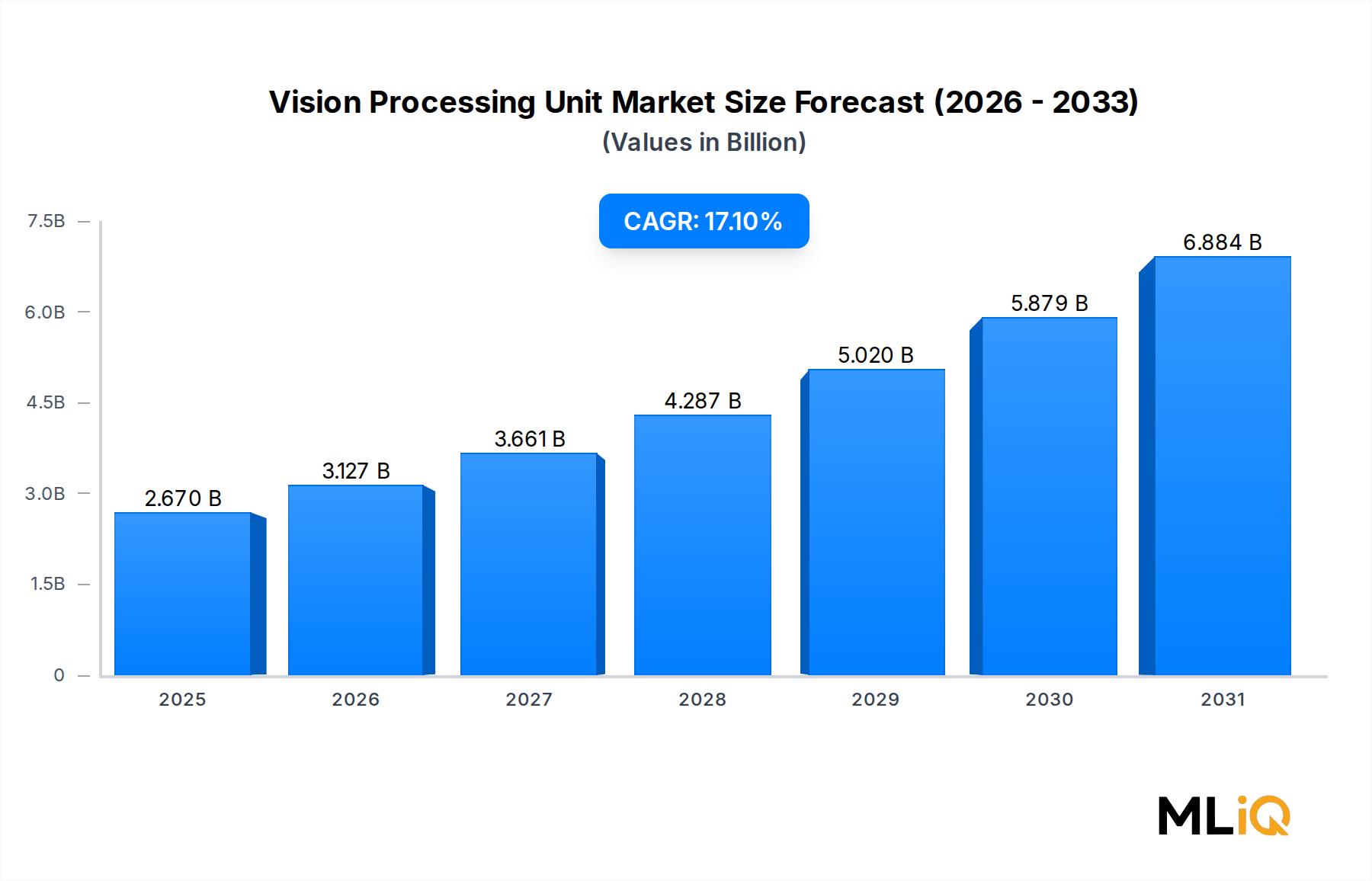

| 成長率 | 2020年から2034年までのCAGR 17.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の包括的な市場調査方法論は、ビジョン・プロセッシング・ユニット(VPU)市場に関する、極めて正確で実行可能なインサイトを提供するように設計されています。本レポートは、一次調査と二次調査の堅牢な組み合わせを活用しており、業界関係者との直接的なエンゲージメントに重点を置くことで、リアルタイムの市場動向と将来予測を把握します。この方法論により、85~90%のデータ精度が見込まれ、お客様の戦略的意思決定に信頼性の高いインテリジェンスを提供します。本書に記載されているすべての調査結果は、購入日現在で綿密に更新されており、最新の市場状況を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ハードウェアエンジニアリング担当VP | 30% |

| AI/コンピュータビジョン製品開発担当ディレクター | 30% |

| 自動車エレクトロニクス調達担当責任者 | 20% |

| 民生用デバイス担当CTO | 20% |

| Company Type | Representation (%) |

|---|---|

| VPU半導体メーカー | 25% |

| AIソフトウェア・アルゴリズム開発者 | 20% |

| 自動車ティア1サプライヤー | 20% |

| 民生用電子機器OEM | 20% |

| AR/VRデバイスメーカー | 15% |

一次調査は、当社の分析の基盤を形成し、総研究努力の70~80%を占めます。この段階では、VPUバリューチェーン全体にわたるキーオピニオンリーダー、業界専門家、および意思決定者との広範な定性的および定量的なインタビューとアンケート調査を実施します。これらの詳細な議論は、二次データを検証し、市場センチメントを理解し、新たなトレンドを特定し、それ以外では入手不可能な詳細なデータポイントを収集するために不可欠です。

当社の一次調査アウトリーチは、以下の極めて特定の企業タイプからの多様な参加者を対象としています。

インタビューは、特定の役職およびステークホルダーに対して実施され、技術開発、製品戦略、および市場導入に直接関与する個人からのインサイトを確実に捕捉します。

二次調査は、市場の状況に関する広範な理解を提供し、一次調査結果を検証し、基礎となるデータセットを確立することにより、当社の一次調査努力を補完します。この段階は、全体研究の20~30%を占め、信頼できる情報源からの公表データを厳密にレビューします。情報源は、バイアスを回避し、精度を確保するために綿密に選択されており、他の市場調査会社のデータは特に除外されます。

活用される主要な二次データソースは以下の通りです。

.govおよび.orgドメインからのデータおよびレポート(人口統計トレンド、経済指標、技術導入率を提供)。当社の市場規模推定および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、複数のデータポイントを通じて三角測量を行うことで、包括的なカバレッジと精度を確保します。

ボトムアップアプローチ:この方法では、通常、アプリケーションおよび最終用途別に、最も詳細なレベルでVPUの需要を推定することから開始します。この計算に使用される主要な指標および変数は以下の通りです。

トップダウンアプローチ:同時に、マクロ経済要因、業界の成長ドライバー、およびより広範な視点からの総獲得可能市場(TAM)を分析することにより、市場全体の規模を推定します。これには、関連地域におけるGDP成長率、消費者支出パターン、および全体的な技術投資動向のレビューが含まれます。

多層データ三角測量:一次調査と二次調査から得られたインサイト、およびトップダウンとボトムアップの推定値は、多層データ三角測量プロセスを通じて相互参照され、検証されます。この反復アプローチは、不一致を特定して解決し、市場数値を強化し、市場の現在の状態と将来の軌跡の全体像を提供します。

データ精度と完全性の最高水準を維持することは最重要です。当社のプロセスには、いくつかの厳格な品質チェックが含まれます。

この構造化された厳格な方法論により、「ビジョン・プロセッシング・ユニット市場」レポートは、極めて正確で洞察力のある分析を提供し、お客様の戦略的意思決定を可能にします。

2025年現在、北米は世界の3Dモバイルマッピング市場シェアの約34%を占めています。そのリーダーシップは、防衛、交通インフラにおける高い導入率、そしてEsriやTrimble Navigation Limitedのような企業によるLBSプラットフォームの早期統合に牽引されています。スマートインフラと自動運転車R&Dへの強力な連邦投資がこの地位を維持しています。

企業購入者は、一度限りのハードウェア調達から、サブスクリプションベースでSaaS統合型のマッピングソリューションへと移行しつつあります。AutodeskやBentley Systemsのような企業は、3Dマッピングデータをクラウドホスト型プロジェクト管理ツールとバンドルすることで、この動きを活用しています。この変化は、初期設備投資を圧縮しつつ、ベンダーの経常収益の可視性を高めます。

米国におけるFAA Part 107や欧州におけるEASA規則など、UAVベースのモバイルマッピングにおける空域利用を規定する規制は、データ収集方法と運用範囲を直接的に制約します。欧州のGDPRは、公共の都市環境で取得された点群データセットに対するデータプライバシー義務を追加します。国境を越えた展開では、コンプライアンスのオーバーヘッドによりプロジェクトコストが8~12%増加すると推定されています。

ソリッドステートLiDARの小型化とAI駆動型写真測量が、従来のモバイルマッピングハードウェアに作用する主要な2つの破壊的勢力です。ソリッドステートセンサーは、機械式LiDARと比較してユニットあたりのコストを最大60%削減し、小規模なプレイヤーの参入障壁を下げています。トプコン株式会社やアプリニックス・コーポレーションのような企業は、GNSS-慣性融合アルゴリズムを統合することで、センサーコストを増加させることなく精度を向上させています。

ベンチャーキャピタルの関心は、自律型モビリティおよび地理空間AIのサブセクターに集中しており、2022年から2024年の間にLiDARおよびマッピングソフトウェアにおける取引活動は世界で21億ドルを超えています。純粋なVCラウンドよりも戦略的買収が優勢であり、Hexagon ABはリアリティキャプチャポートフォリオを拡大するために複数の追加買収を行っています。軍事および鉱業分野における防衛関連アプリケーションは、特に北米とオーストラリアで国家およびプライベートエクイティ資本を惹きつけています。

運輸・ロジスティクスがダウンストリーム需要を牽引しており、高速道路資産管理、鉄道回廊スキャン、センチメートルレベルの空間データを必要とする港湾自動化プロジェクトによって推進されています。石油・ガス事業では、パイプラインの完全性評価や施設モデリングにモバイルマッピングを使用し、鉱業セグメントでは体積計算や運搬道路の監視に依存しています。地形モデリングや基地周辺監視を含む軍事アプリケーションは、非循環的な調達予算を持つ高価値のニッチ分野です。