1. ハイブリッド電気自動運転車市場市場の主要な成長要因は何ですか?

などの要因がハイブリッド電気自動運転車市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

ハイブリッド電気自動運転車市場

ハイブリッド電気自動運転車市場+1 2315155523

世界のハイブリッド電気自動運転車市場は、2024年に300.4億ドル(約4兆6,562億円)と評価され、2025年から2033年の予測期間を通じて年平均成長率(CAGR)14.2%で拡大し、2033年には推定935億ドルに達すると予測されています。この堅調な成長軌道は、主要なグローバル経済における規制要件、急速な技術収束、および消費者のモビリティ嗜好の変化が複合的に作用していることに支えられています。

マクロレベルでは、政府主導の脱炭素化アジェンダが構造的な追い風となっています。欧州連合が2021年基準と比較して2030年までに車両のCO₂排出量を55%削減するという目標と、米国のインフレ削減法におけるクリーン車両税額控除が相まって、ハイブリッドパワートレインと自律走行機能の組み合わせの導入を直接的に奨励しています。これらの政策は二重の需要ベクトルを生み出しています。すなわち、電化義務が自動車メーカーをハイブリッドアーキテクチャへと押し進める一方で、自動運転への投資が人工知能とセンサーフュージョン技術の統合を加速させています。

技術面では、レベル2およびレベル3の自動運転システムの成熟が、試験プログラムから商業規模での展開へと移行しています。消費電力を抑えつつ高いコンピューティング密度を可能にする半導体技術の進歩は、ハイブリッドエネルギー管理システムと自律認識スタックの同時処理要求をサポートする上で不可欠なイネーブラーです。これら2つの領域、すなわちハイブリッドパワートレインの最適化とリアルタイムの自律意思決定の融合が、この市場セグメントの独自の価値提案を定義しています。

主要な需要牽引要因には、都市部の交通渋滞の増加、高度な運転支援機能に対する消費者の受け入れの増加、そしてバッテリーコストの低下が含まれます。バッテリーコストは2010年の約1,200ドル/kWhから2024年には140ドル/kWh以下にまで下落し、ハイブリッド電気プラットフォームの経済的実現可能性を劇的に向上させています。フリート事業者、ライドヘイリング企業、ラストマイル物流プロバイダーが、個々の消費者購入を補完する高ボリュームの調達チャネルとして台頭しています。

地理的には、アジア太平洋地域が、中国の積極的な新エネルギー車(NEV)補助金と日本の確立されたハイブリッドエコシステムに牽引されて、数量面でリードしています。北米とヨーロッパが、強力なOEM投資パイプラインと規制の明確さに支えられてこれに続いています。中東および一部のラテンアメリカ市場は、初期段階にあるものの急速に成長している機会を表しています。

今後、市場の軌道は、レベル4規制承認の速度、V2X(車車間・路車間通信)インフラの進化、および既存の自動車メーカーと技術系新規参入企業間の競争ダイナミクスによって形作られるでしょう。電動化と自律性の交差点はもはや理論的な未来の状態ではなく、測定可能な短期的な収益への影響を伴う活発な商業化の現実です。

レベル1からレベル5にわたる自動運転の階層の中で、レベル2自動運転セグメントがハイブリッド電気自動運転車市場において最大の収益シェアを占めています。この優位性は、現在の技術的成熟度と規制の準備状況の両方の機能であり、主要なOEMおよびティア1サプライヤーが積極的に収益化している商業的に実現可能なスイートスポットとなっています。

レベル2システムは、ステアリングと加減速の同時制御を提供し、人間のドライバーは常に関与し環境を監視することが求められます。この定義には、アダプティブクルーズコントロールとレーンセンタリング、自動レーンチェンジ、交通渋滞アシスト、自動駐車など、市販されている広範な機能が含まれます。これらの機能がコンパクトセダンからSUV、小型商用車に至るまで幅広い車両クラスに適用できるため、レベル2セグメントはより高い自動化レベルと比較して比類のない市場の広がりを持っています。

レベル2がリーダーシップを握る経済的根拠は説得力があります。レベル2システムの開発および検証コストは、レベル3以上と比較して大幅に低く、これは車両がいかなる条件下でも完全な動的運転タスクの責任を負う必要がないためです。このコストプロファイルにより、自動車メーカーはレベル2機能を中級車両グレードに統合でき、対象となる消費者層を劇的に拡大できます。レベル2搭載ハイブリッド電気自動車の平均販売価格プレミアムは、同等の非自動運転車と比較して2,500ドルから6,000ドルの範囲であり、管理可能な限界工学費用でOEMにとって非常に収益性の高い売上増加を意味します。

トヨタ自動車は、そのベストセラーであるカムリハイブリッド、RAV4ハイブリッド、プリウスモデルを含む、ほぼ全てのハイブリッドラインアップに、包括的なレベル2パッケージであるToyota Safety Senseスイートを標準装備として統合しています。この標準化戦略は規模を構築する上で特に効果的であり、2023年にトヨタのハイブリッド販売は世界で340万台を超え、その大半に現在レベル2機能が標準装備されています。

Tesla Incは、そのAutopilotおよびFull Self-Driving(監視下)システムをハイブリッドおよびフル電気自動車のラインアップ全体に展開しており、レベル2分野で世界的に最も著名なプレーヤーであり続けています。

General Motorsは、Super Cruiseシステムを通じて同様の民主化戦略を推進しており、GMC、Cadillac、およびChevroletのハイブリッドプラットフォーム全体に段階的に拡大しています。同社は2023年までに22以上のモデルでSuper Cruiseを有効にする計画を発表し、引き続き利用可能範囲を拡大しています。Mercedes Benzは、レベル2内でプレミアム層のニッチ市場を開拓しており、そのDrive Pilotシステムはドイツとネバダ州で条件付きレベル3承認を取得しています。これは、レベル3の完全な商業的準備を追求しながら、レベル2+の機能を販売できる戦略的な橋渡しです。

Volvo Carsは、RechargeハイブリッドラインアップにPilot Assistレベル2システムを核となる差別化要因として組み込み、同社の広範な安全性重視のブランドアイデンティティと連携させています。BMWのDriving Assistant Professionalは、5シリーズハイブリッドおよび7シリーズPHEVモデル全体で利用可能であり、ドライバーエクスペリエンスと直感的なインターフェースデザインに重点を置いた同等の機能を提供しています。

競争ダイナミクスの観点から見ると、レベル2セグメントは急速に統合されています。OEM間で機能の同等性が予想よりも速く達成されており、差別化はソフトウェア更新の頻度、ユーザーエクスペリエンスデザイン、およびハイブリッドエネルギー管理システムとの統合の深さへと移行しています。自律機能に使用される同じセンサーアレイを介して回生ブレーキ、ルートエネルギー回収、および予測充電管理を最適化する能力は、主要な技術的差別化要因となりつつあり、これは断片化されたサプライヤーエコシステムに依存する企業よりも、垂直統合されたソフトウェアスタックを持つ企業に報われるものです。

レベル2セグメントの市場全体の収益シェアは、2027年まで支配的なままであると予想されており、その後、地理的制限のある都市環境でのレベル3の展開が意味のある増分シェアを獲得し始め、自動化レベルの収益配分を徐々に再形成すると予測されています。

ハイブリッド電気自動運転車市場は、測定可能で相互に関連する一連のドライバーによって推進される一方で、採用のペースとパターンを調整する実質的な制約にも直面しています。

ドライバー1 — 規制要件と排出基準:厳格な車両排出規制は、最も持続的な構造的ドライバーです。EUのフリートCO₂規制は、2021年レベルと比較して2030年までに新車の平均排出量を55%削減することを義務付けており、一方、中国の企業平均燃費(CAFC)および新エネルギー車(NEV)デュアルクレジット制度は、自動車メーカーに2024年に18%のNEVクレジット比率を維持することを要求し、毎年増加しています。これらの規制枠組みは、ハイブリッド電気パワートレインを機能の好みではなく、コンプライアンス上の必要性とし、必然的な需要を生み出しています。

ドライバー2 — バッテリーコストのデフレ:リチウムイオンバッテリーパックの均等化コストは、2010年から2024年の間に約89%減少し、140ドル/kWhを下回りました。BloombergNEFは、2030年までに約80ドル/kWhまでさらに低下すると予測しており、これは電動車両が内燃機関車に対する総所有コストのプレミアムを解消すると広く考えられている閾値です。この軌道は、ハイブリッド電気プラットフォームの実行可能な市場を直接拡大します。

ドライバー3 — AIおよびコンピューティング能力の進歩:車載処理に利用可能な計算能力は指数関数的に増加しており、NVIDIAのDRIVE Orinプラットフォームは、その前身の21 TOPS(テラオペレーション/秒)と比較して254 TOPSを提供し、ハイブリッド車両アーキテクチャの熱および電力制約内でより洗練された自律認識および計画を可能にしています。

制約1 — 高度自動運転レベルの規制の断片化:レベル2システムは比較的調和された承認枠組みに直面している一方で、レベル3以上は深く断片化された規制体制に直面しています。2024年現在、ドイツ、日本、ネバダ州のみが運用可能なレベル3枠組みを制定しており、市場アクセスに大きな非対称性をもたらし、より高度な自動運転ハイブリッドプラットフォームへの投資確実性を抑制しています。

制約2 — サイバーセキュリティと責任の複雑性:コネクテッド自動運転ハイブリッド車は、従来の車両よりもはるかに大きな攻撃対象領域を露出させます。平均的な自動運転車は1日あたり4テラバイトのセンサーデータを生成し、各バイトが潜在的な脆弱性を表します。レベル3以上の事故に対する保険と責任の配分は、ほとんどの法域で法的に未解決のままであり、OEMの展開と消費者の採用を阻害しています。

制約3 — 充電およびインフラの準備状況:ハイブリッドが純粋なEVよりもパワートレインの利点を持つにもかかわらず、プラグインハイブリッドモデルは、特に新興市場のティア2およびティア3都市における公共充電インフラのギャップによって依然として制約されており、ハイブリッド電気アーキテクチャの完全な価値実現を制限しています。

ハイブリッド電気自動運転車市場の競争環境は、既存のOEM大手、技術主導のディスラプター、および戦略的な異業種参入企業が混在し、それぞれが独自の機能の組み合わせを展開してシェアを獲得しています。

トヨタ自動車:日本を拠点とする世界的なハイブリッド技術のリーダーであり、日本市場で圧倒的なシェアを持つ。30年以上にわたって培われたグローバルなハイブリッドパワートレインの専門知識を活用し、レクサスおよびトヨタのPHEVラインアップ全体にTeammate先進運転支援システムを統合しており、段階的で検証を重視した自動運転の拡張という哲学を強調しています。

Tesla Inc:日本市場で高い人気を誇る電気自動車メーカーであり、先進的な自動運転技術を展開。ソフトウェア定義の自律機能の市場基準であり、TeslaのOTA(Over-The-Air)アップデートアーキテクチャにより、ディーラーの介入なしにフリート全体で継続的な改善が可能。50億マイルを超える実世界の運転データから得られるフリートベースの機械学習アプローチは、持続的な競争上の優位性を構成しています。

Mercedes Benz:日本の高級車市場で存在感があり、先進的な自動運転技術の導入をリード。世界初の国際的に認知されたレベル3条件付き自動運転認証をDrive Pilotシステムで達成した高級セグメントのパイオニアであり、EクラスやSクラスPHEVなどのプレミアムハイブリッドプラットフォームでの確固たる地位を維持しつつ、規制の最前線にブランドを位置付けています。

Volvo Cars:日本市場でも安全性を重視したブランドイメージで知られ、ハイブリッドモデルを展開。LiDAR統合のためにLuminar Technologiesと提携し、安全第一の自動運転戦略を追求しています。Volvoは2030年までにすべての新車に高速道路自動運転機能を搭載することを約束しており、そのハイブリッドRechargeラインアップが主要な商業展開チャネルとなっています。

BMW:日本の高級車市場において競争力を持ち、PHEVモデルに先進運転支援システムを統合。7シリーズおよびX5 xDrive45eを含むPHEVモデル全体にDriving Assistant Professionalを統合しており、Mobileyeと知覚技術で提携しつつ、独自の運転機能を社内で開発しており、ハイブリッド型のインソーシング・アウトソーシングR&Dモデルを反映しています。

Ford Motors:日本市場では比較的限られた存在だが、グローバルではハイブリッドと自動運転に注力。F-150 PowerBoost Hybridおよびその他の電動モデルに、レベル2ハンズフリー運転システムであるBlueCruiseを展開しています。Fordは1億マイルを超えるハンズフリー運転データを蓄積しており、反復的なシステム改善のための重要なトレーニングデータセットの利点を提供しています。

General Motors:日本市場でも事業展開しており、Super Cruise技術で自動運転を推進。子会社のCruiseおよびSuper Cruise技術を通じて、消費者向けのレベル2ハイブリッドモデルと商業展開されているレベル4ロボタクシー事業の両方を含むデュアルトラック戦略を実行しており、両トラックには年間合計20億ドルを超える多額の資本配分が行われています。

Volkswagen Group:日本市場で多様なブランドを展開し、電動化と自動運転技術の開発を進める。Audi、Porsche、およびVWブランド全体で自動運転および電動車両開発を調整しており、AudiのQ8 TFSI e quattroは先進運転支援統合のプラットフォームとして機能し、グループのCARIADソフトウェア部門はすべてのブランドバリアントで統一された自動運転ソフトウェアを開発しています。

Apple Inc.:日本を含むグローバル市場で影響力を持つテクノロジー企業であり、自動運転システムへの参入が注目される。長らく噂されているものの戦略的に不透明な自動運転車両プログラム(Project Titan)を運営しており、Appleは比類のないソフトウェア統合とエコシステム能力をもたらします。同社の焦点は、車両製造よりも自動運転システムソフトウェアのライセンス供与にシフトしたと報じられており、複数のOEMへのプラットフォームプロバイダーとなる可能性があります。

Google Inc:Waymoを通じて自動運転技術の世界的リーダーであり、その技術は日本市場にも影響を与える可能性がある。Alphabetの自動運転子会社であるWaymoを通じて、Googleは世界で最も技術的に高度なレベル4自動運転プラットフォームの1つを運営しており、フェニックスとサンフランシスコでの商業ロボタクシーサービスは、ハイブリッドプラットフォーム統合戦略に段階的に情報を提供する貴重な運用学習を生み出しています。

2024年1月:Mercedes Benzは、ネバダ州の米国の高速道路でDrive Pilotレベル3システムを時速95kmまでの速度で運用する承認を受け、この日までに北米で付与された最も広範なレベル3運用許可となりました。

2024年2月:トヨタ自動車は、ミシガン州アナーバーに新しい先進運転支援システムR&Dセンターに13億ドルを投資すると発表しました。このセンターは、同社のハイブリッドおよびプラグインハイブリッド車プラットフォーム向けの次世代自動運転機能の開発に専念します。

2024年3月:Waymo(Google Inc)は、その自動運転フリートが商業運転で人間の安全ドライバーなしで700万マイルを超えるライダーのみの走行を達成したことを開示し、ハイブリッドプラットフォームへのセンサーおよびAIアーキテクチャの拡張性を検証しました。

2024年5月:Volkswagen GroupとMobileyeは、2025年から中国のVolkswagenのPHEVラインアップ全体にMobileyeのSuperVisionシステムを展開するためのパートナーシップ拡大を発表しました。これは、統合された自律ハイブリッドスタックで世界最大のNEV市場をターゲットとするものです。

2024年8月:General Motorsの子会社Cruiseは、一時停止後、カリフォルニア州自動車局(DMV)との間で限定的な自動運転テスト運用を再開するための規制合意に達しました。これには、規制当局とのデータ共有プロトコルの強化が盛り込まれており、自動運転の監督枠組みにおける画期的な出来事です。

2024年10月:BMWは、レベル3自動運転の統合を明示的にサポートするように設計されたNeue Klasseプラットフォームアーキテクチャを発表しました。これは、1,000 TOPSを超える車載処理能力を提供する専用のコンピューティングゾーンを備え、2026年からのハイブリッドモデルでの展開を目標としています。

2024年12月:欧州議会は自動運転車に関する更新された枠組みを可決し、すべてのEU加盟国でレベル3システムの一元的な型式承認手続きを確立しました。これにより、汎欧州的なハイブリッド自動運転の展開を制約していた重要な規制の断片化の障壁が取り除かれました。

ハイブリッド電気自動運転車市場は、成長率、収益集中度、および主要な需要牽引要因に関して、地域ごとの顕著な異質性を示しており、異なる規制環境、インフラの準備状況、および消費者の採用曲線が反映されています。

アジア太平洋 — 最大の地域市場:アジア太平洋地域は2024年に世界の市場収益の約42%を占め、中国が主要な貢献者となっています。中国のNEVデュアルクレジット制度と、自動運転対応車両に対する政府の大規模な調達が、自己強化的な需要エコシステムを創出しています。この地域は、2033年まで15.8%のCAGRで成長すると予測されており、全地域の中で最速です。日本は、トヨタやホンダの確立されたハイブリッドエコシステムを通じて大きく貢献しており、韓国のヒョンデ・キアグループも重要な自動運転ハイブリッド統合者として台頭しています。インドは、新興市場の中で最も高い潜在力を持つ市場であり、NEV政策枠組みが都市商用フリートにおけるハイブリッド導入を奨励し始めています。

北米 — 成熟した技術リーダー:北米は、米国を核として世界の市場価値の約28%を占めています。この地域は、世界で最も集中した自動運転車技術企業のクラスター、超党派インフラ法による75億ドルのEVインフラ整備を含む大規模な連邦R&D資金チャネル、およびスタートアップ投資を支援する深い資本市場の恩恵を受けています。米国市場は、レベル2システムの消費者の高い採用率と、カリフォルニア州およびネバダ州における先進的なレベル3規制承認によって特徴付けられます。地域全体のCAGRは2033年まで13.4%と推定されています。

ヨーロッパ — 規制主導の加速:ヨーロッパは世界の市場シェアの約22%を占め、ドイツ、フランス、英国が主要な消費の中心です。EUのフリートCO₂規制は、世界で最も規範的な車両排出枠組みを構成しており、ハイブリッドパワートレインの導入を直接義務付けています。Mercedes Benz、BMW、Volkswagen Groupを核とするプレミアム自動運転ハイブリッド開発におけるドイツのリーダーシップは、この地域に強力な供給側の基盤を与えています。地域全体のCAGRは13.1%と推定されています。

世界のハイブリッド電気自動運転車市場は2024年に300.4億ドル(約4兆6,562億円)と評価され、アジア太平洋地域がその約42%を占める最大の市場となっています。日本は、このアジア太平洋地域において、長年にわたり確立されたハイブリッドエコシステムと、自動運転技術の法整備において先進的な役割を果たすことで、その市場に大きく貢献しています。グローバル市場の成長率が2033年までにCAGR 14.2%と予測される中、アジア太平洋地域は15.8%の成長が期待されており、日本市場もこの堅調な拡大基調に乗ることが見込まれます。具体的な日本単独の市場規模は示されていませんが、アジア太平洋地域におけるその貢献度を鑑みると、数千億円規模の市場を形成していると推測されます。成熟した自動車市場、高齢化社会の進展に伴う安全運転支援への需要増加、そして環境規制への対応が、ハイブリッド電気自動運転車市場の成長を後押しする主要な要因です。

日本市場を牽引する主要企業は、世界的なハイブリッド技術のリーダーであるトヨタ自動車をはじめ、ホンダなどの国内大手自動車メーカーです。これらの企業は、自社の幅広いハイブリッドモデルに先進運転支援システム(ADAS)を標準装備し、国内市場での優位性を確立しています。また、メルセデス・ベンツ、BMW、テスラなどの海外ブランドも、日本市場において高級セグメントやEVセグメントで存在感を示し、レベル2自動運転システム搭載のハイブリッド車を提供しています。

日本は、ドイツやネバダ州と並び、2024年現在、レベル3自動運転の運用フレームワークを法制化した数少ない国の一つです。国土交通省(MLIT)が所管する道路交通法および道路運送車両法に基づき、公道での条件付き自動運転(レベル3)が可能となっています。この明確な規制枠組みは、より高度な自動運転技術の研究開発および商業展開を促進する上で極めて重要です。部品やシステムに関するJIS(日本工業規格)も関連しますが、自動運転そのものに対する直接的な法的拘束力を持つのは前述の法規となります。

日本における流通チャネルは、主に各自動車メーカーの広範なディーラーネットワークを通じて行われます。消費者の行動パターンとしては、高い安全性への意識、信頼性重視、そして燃費効率への強い関心が特徴です。これらの特性は、ハイブリッド車の普及を促進してきました。先進運転支援機能に対する受容度も高く、特に都市部の交通渋滞緩和や高齢ドライバーの運転支援といった面で、レベル2機能への需要が高まっています。新技術への関心は高いものの、信頼性と実用性が重視される傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

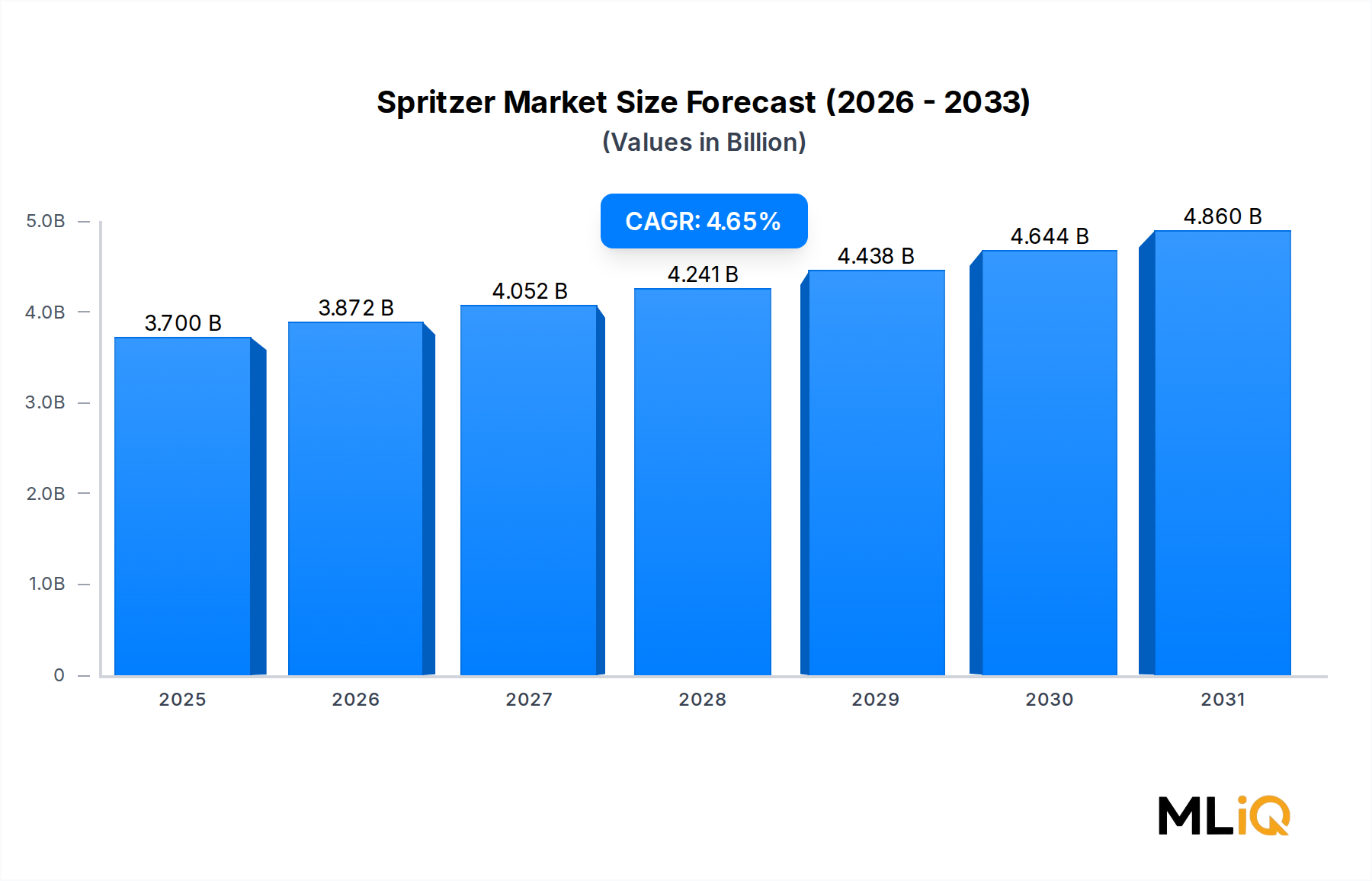

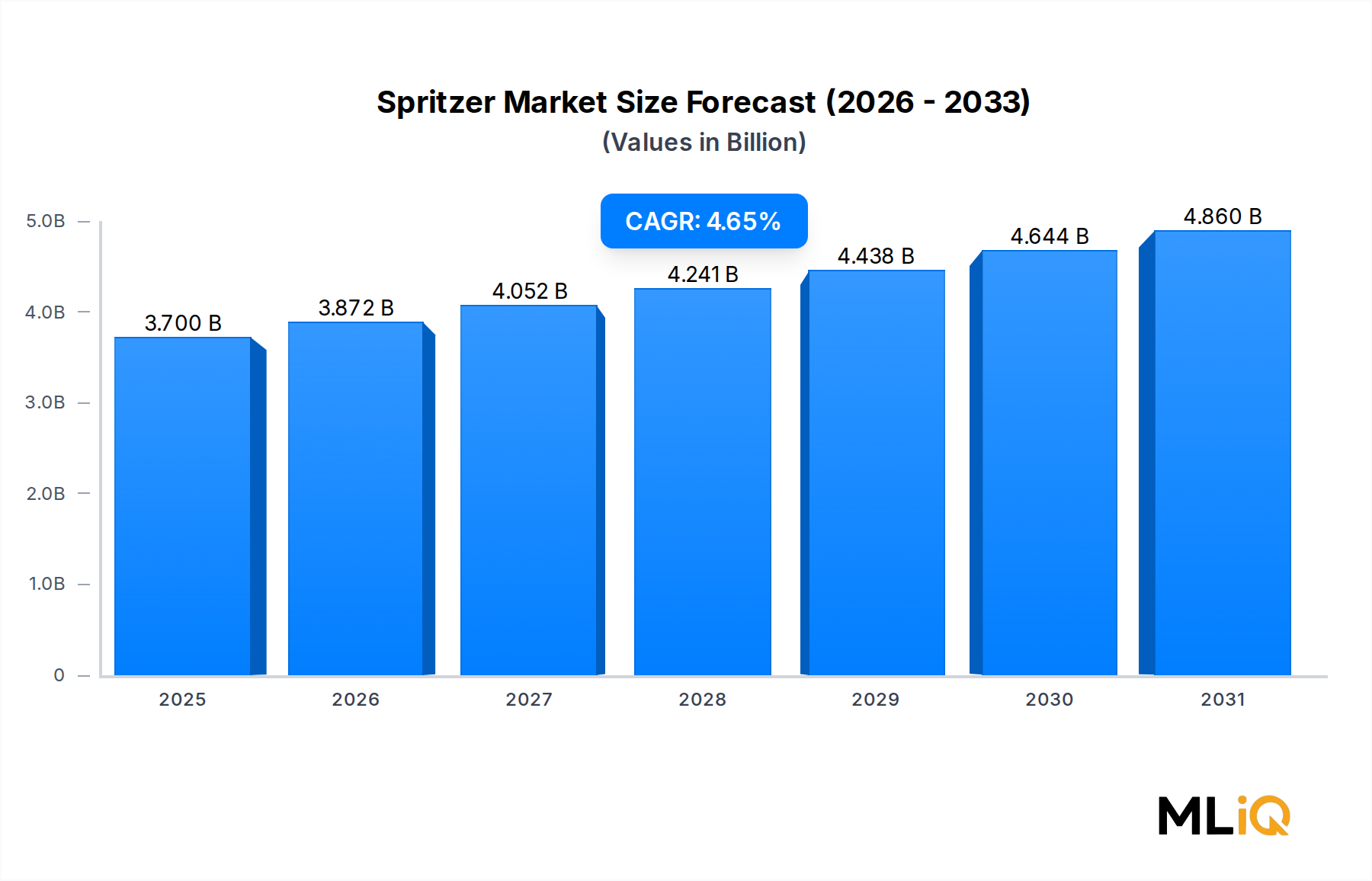

| 成長率 | 2020年から2034年までのCAGR 4.65% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がハイブリッド電気自動運転車市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Mercedes Benz, Apple Inc., Volvo cars, Ford motors, BMW, Tesla Inc, Toyota Motors., Google Inc, General motors, Volkswagen groupが含まれます。

市場セグメントには自動化レベル, コンポーネント, 光検出測距, 電波検出測距, 音波航法測距, 全地球測位システムが含まれます。

2022年時点の市場規模は3.7 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ハイブリッド電気自動運転車市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ハイブリッド電気自動運転車市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。