1. レガシーな詐欺検出システムに代わる破壊的テクノロジーは何ですか?

AI駆動の行動分析とリアルタイムグラフニューラルネットワークが、ルールベースのレガシーシステムに取って代わっています。FeedzaiとThreatMetrixは、静的ルールエンジンと比較して誤検知を最大60%削減する機械学習モデルを導入しています。生の取引データを公開することなく、機関間で詐欺パターンを共有できる代替手段として、フェデレーテッドラーニングが登場しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

金融詐欺検出ソフトウェア市場

金融詐欺検出ソフトウェア市場Research Associate

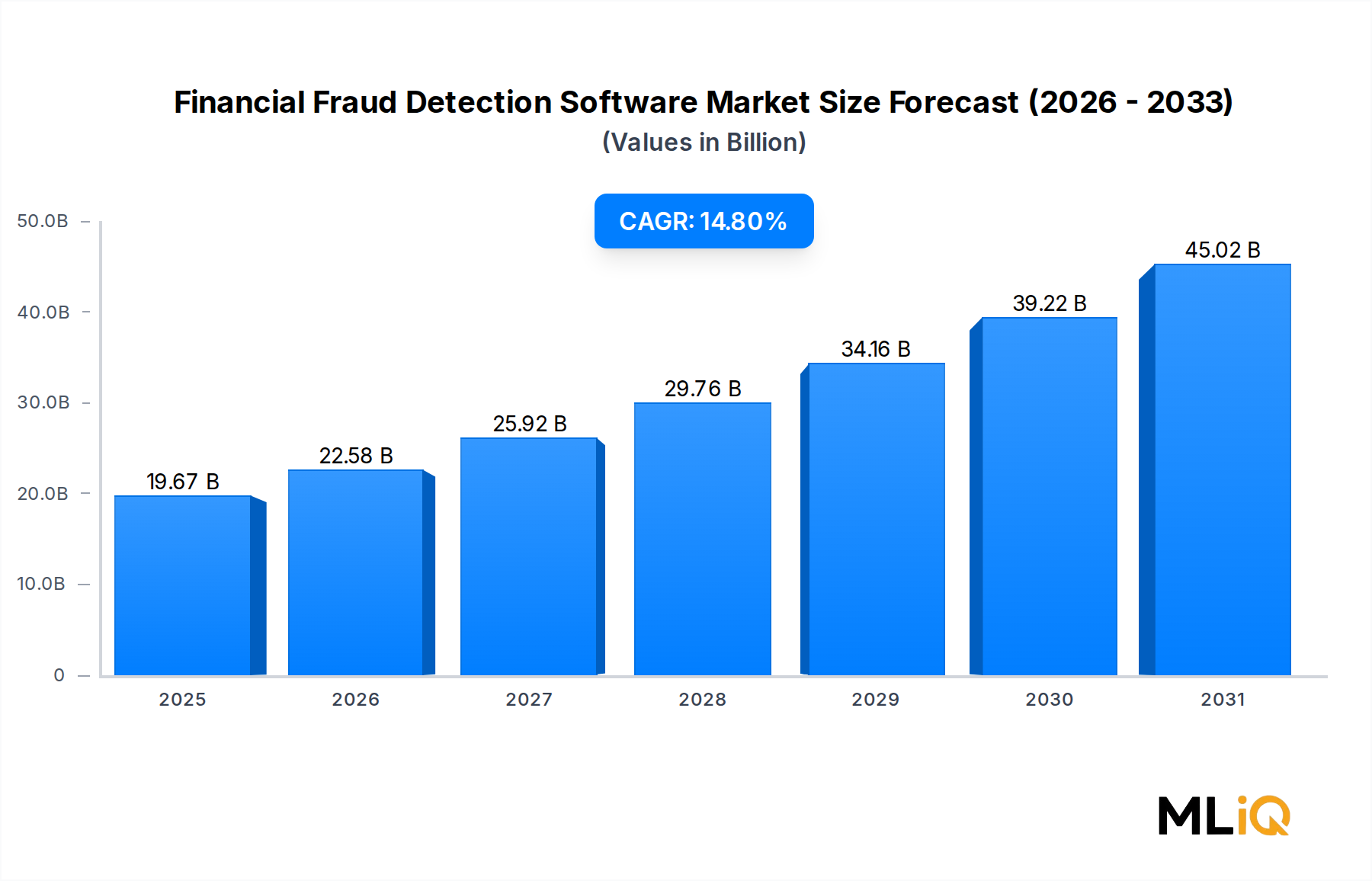

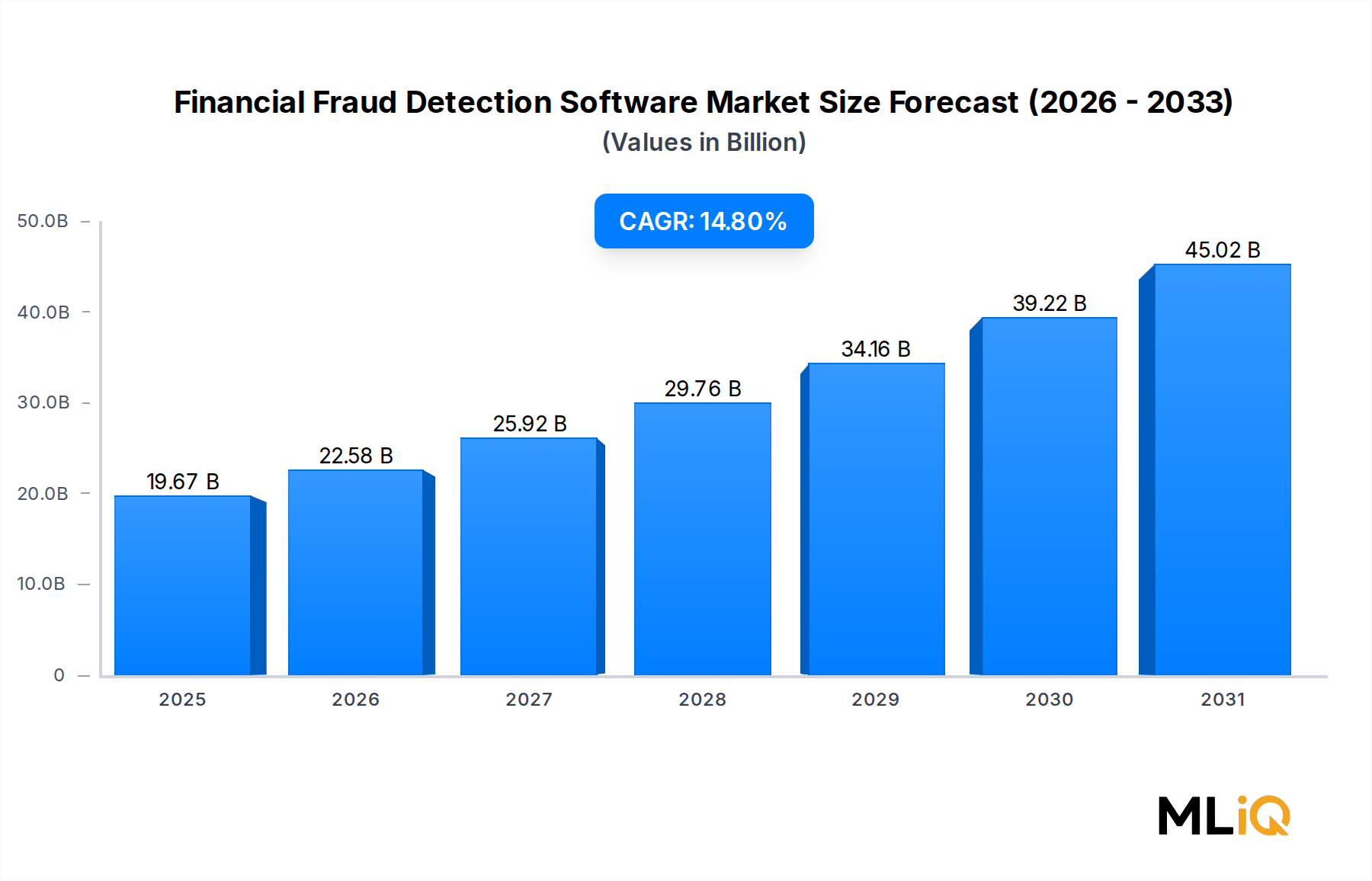

世界の金融詐欺検出ソフトウェア市場は、基準評価期間において196.7億ドル(約2兆9000億円)と評価されており、金融犯罪の激化、バンキングインフラの急速なデジタル化、機械学習を活用した分析フレームワークの導入加速により、2025年~2033年にかけて年平均成長率(CAGR)14.8%で拡大すると予測されており、堅調で持続的な上昇軌道を示しています。2033年までに、市場は600億ドル(約8兆9000億円)を超えると予測されており、より広範な金融テクノロジーエコシステムの中で最もダイナミックに拡大しているセグメントの一つとしての地位を強調しています。

いくつかのマクロレベルの要因が収斂し、詐欺検出システムへの投資の緊急性と規模を高めています。モバイルウォレット、リアルタイム決済ネットワーク、組み込み型金融に及ぶデジタル決済基盤の普及は、悪意のある行為者が利用可能な攻撃対象領域を劇的に拡大させました。同時に、サイバーを利用した金融犯罪の頻度と巧妙さが増加しており、金融セクターにおける世界の詐欺損失は年間数千億ドルの閾値に達しています。北米、ヨーロッパ、アジア太平洋地域における規制要件は、金融機関に技術的に高度なコンプライアンスおよび監視フレームワークへの投資を義務付けています。

需要側の観点からは、行動分析、グラフベースのネットワーク分析、リアルタイム取引監視の融合が、詐欺検出プラットフォームに期待される機能を再定義しています。クラウドネイティブなデプロイメントアーキテクチャは、特にこれまで大規模なオンプレミスソリューションを導入するためのインフラ予算が不足していたノンバンク金融会社(NBFCs)や中堅銀行の間で、企業導入への障壁を低減しました。

競争環境は、既存の中核銀行システムに深い統合能力を持つレガシープロバイダーと、モジュール式でAPI駆動の検出エンジンを提供するアジャイルなAIファーストのチャレンジャーとの間でますます差別化が進んでいます。ソリューションセグメントは引き続き最大の収益シェアを占めていますが、マネージドサービスは、金融機関が運用上の複雑さを外部委託しようとするにつれて、追加の支出を獲得しています。

地域別では、北米は高度な規制環境と金融機関の高密度により市場リーダーシップを維持しており、アジア太平洋はデジタル決済の急速な拡大と政府主導の金融包摂イニシアチブにより最も成長の速い地域として浮上しています。ヨーロッパも、PSD2およびDORAコンプライアンス要件の展開と相まって、投資サイクルが加速しています。

2033年に向けて、金融詐欺検出ソフトウェア市場は、継続的な生成AI統合、国境を越えた規制の調和、および中核的な金融業務へのクラウドインフラの浸透深化から恩恵を受けると予想されます。これらのトレンドは、すべての主要な地域およびエンドユーザーセグメントにわたる持続的な二桁成長に向けて市場を位置づけています。

金融詐欺検出ソフトウェア市場におけるすべてのデプロイメント形態の中で、クラウドセグメントは明確な収益リーダーおよび最も急速に成長しているカテゴリーとして浮上しており、現在、世界の金融機関が開始する新規デプロイメントの大部分を占めています。この優位性は、より広範なITインフラ移行トレンドの単なる反映ではありません。詐欺管理ワークフローに特有の運用上、経済上、および規制上の要件に深く根ざしています。

クラウドベースの詐欺検出プラットフォームは、オンプレミス型と比較して、いくつかの構造的に有利な特性を提供します。第一に、 географически分散したネットワークを横断して毎秒数百万のトランザクションを処理する金融機関にとって不可欠な、リアルタイムでの大規模データ取り込みと処理を可能にします。第二に、クラウドアーキテクチャは、新しい詐欺類型が出現するにつれて機械学習モデルの迅速な再訓練を容易にします。これは、詐欺戦術が毎週、あるいは毎日進化する環境において重要な要件です。第三に、クラウドソリューションのサブスクリプションベースの料金モデルは、コスト構造を実際の取引量と合わせることで、NBFCsや小規模銀行機関に、法外な設備投資なしでエンタープライズグレードの詐欺防止への実行可能な道を提供します。

クラウドセグメントの優位性は、Amazon Web Services、Microsoft Azure、およびGoogle Cloud Platformと統合されたプロバイダーが提供するハイパースケーラーネイティブの詐欺検出機能の利用可能性の増加によってさらに強化されています。これらの統合により、金融機関はデータインフラを統合しつつ、既存のクラウド環境の上に専門的な詐欺分析を重ねることができ、実装期間と総所有コストを劇的に削減します。

クラウドデプロイメントセグメント内でイノベーションを推進する主要プレーヤーには、リアルタイムリスクスコアリングに最適化されたクラウドネイティブ基盤上に製品アーキテクチャ全体を構築したFeedzaiや、クラウドベースの金融犯罪およびコンプライアンス管理スイートが主要国際銀行にサービスを提供するOracle Corporationなどが含まれます。IBM Corporationも、その詐欺管理ポートフォリオをハイブリッドクラウド配信を中心に再配置し、クライアントがデータレジデンシーのコンプライアンスを維持しながら、クラウドスケールの計算リソースから恩恵を受けられるようにしています。

金融詐欺検出ソフトウェア市場の総収益におけるクラウドのシェアは単に成長しているだけでなく、統合が進んでいます。当初ハイブリッドモデルを採用した機関が、徐々にワークロードを完全にクラウド管理環境に移行しているためです。これは特に北米およびヨーロッパ市場で顕著であり、クラウドホスト型金融データに関する規制の明確化が、過去の導入障壁を取り除くのに十分成熟しています。

オンプレミスデプロイメントは、引き続き市場の明確なサブセットにサービスを提供しています。特に、厳格なデータ主権規制を持つ法域のティア1銀行、新興市場の大型国有金融機関、およびクラウドネイティブツールとの統合が複雑なレガシーコアバンキングシステムを持つ組織などが挙げられます。しかし、このセグメント内でも、オンプレミス制御の柔軟性を維持しながら、クラウドプラットフォームの拡張特性に近いコンテナ化されたクラウドにとらわれないデプロイメント構成の採用が拡大しています。

その結果、ベンダー投資、顧客の好みの変化、および規制の近代化に支えられ、構造的にリードを広げている市場セグメントとなり、2025年~2033年の予測期間が進むにつれて、総市場収益のさらに大きなシェアを占めると予想されます。金融詐欺検出ソフトウェア市場におけるクラウドの優位性は、一時的な段階ではなく、世界の金融犯罪検出インフラの新しいベースラインアーキテクチャを意味します。

金融詐欺検出ソフトウェア市場の成長軌道は、市場拡大のペースとパターンを集合的に決定する強力な需要触媒と対抗する制約によって形成されています。

主要な成長推進要因:詐欺損失とデジタル取引量の激化。世界のデジタル決済取引量は2023年に9兆ドル(約1,330兆円)を超え、今後10年間を通して年間12%を超える成長率で拡大すると予測されています。デジタル取引フローの増加1ドルごとに、詐欺リスクが拡大し、検出インフラに対する構造的で持続的な需要シグナルが生み出されます。カードが存在しない詐欺(Card-not-present fraud)だけでも、2023年には米国で95億ドル(約1兆4000億円)を超える損失が発生し、銀行やカードネットワークは機関あたりの詐欺技術予算を前年比平均18~22%増加させることを余儀なくされています。

第二の成長推進要因:規制コンプライアンス義務。2025年1月に施行される欧州連合のデジタル運用レジリエンス法(DORA)は、金融機関に詐欺およびサイバーセキュリティフレームワークの技術的堅牢性を実証することを義務付けており、すべてのEU加盟国でコンプライアンス主導の調達サイクルを生み出しています。同様に、米国の銀行秘密法およびFinCENの更新されたガイダンスは、マネーロンダリング対策ソフトウェア市場に隣接する能力への投資を強化し続け、統合された詐欺検出プラットフォームに恩恵をもたらすバンドル調達決定を推進しています。

第三の成長推進要因:AIと機械学習の成熟度。トランスフォーマーベースモデルとフェデレーテッドラーニングアーキテクチャの導入により、真陽性検出率が大幅に向上し、偽陽性率が減少しました。これは、歴史的に重要な課題でした。AIネイティブプラットフォーム導入後、金融機関は偽陽性アラートが30~50%減少したと報告しており、これは技術投資を正当化する運用コスト削減に直接つながります。

主要な制約:データプライバシーと国境を越えたデータ転送制限。ヨーロッパのGDPR、東南アジア全域のPDPAバリアント、米国の州レベルのプライバシーステータスなど、データ主権規制の断片化は、コンプライアンスの複雑さを生み出し、多国籍展開のタイムラインを遅らせ、世界の金融機関にとって実装コストを推定で15~25%増加させます。

第二の制約:レガシーコアバンキングシステムとの統合の複雑さ。世界のティア1銀行の相当な割合が、メインフレームまたは初期世代のクライアントサーバーアーキテクチャ上に構築されたコアバンキングインフラを運用し続けており、最新のAPIファーストの詐欺検出プラットフォームとの統合に実質的な技術的摩擦を生み出しています。

金融詐欺検出ソフトウェア市場の競争環境は、確立されたエンタープライズソフトウェアコングロマリット、専門のフィンテックチャレンジャー、および金融犯罪検出に拡大したデータ分析企業の混合によって特徴付けられます。

Oracle Corporation:オラクルの金融サービス向けマネーロンダリング対策および詐欺管理スイートは、日本を含む世界中の多数のティア1銀行に展開されており、中核銀行システムおよび規制報告フレームワークとの深い統合を提供します。日本国内の主要銀行にも中核銀行システムや金融犯罪管理スイートを提供しています。

IBM Corporation:IBMは、Watson AI機能とハイブリッドクラウドインフラストラクチャを金融詐欺検出に活用し、取引監視、ケース管理、規制コンプライアンス報告にわたる包括的なプラットフォームを提供します。日本国内の金融機関にAIおよびハイブリッドクラウドソリューションを提供しています。

SAP SE:SAPは、より広範な企業資源計画および財務管理エコシステム内に詐欺管理機能を組み込み、統一されたコンプライアンスおよび運用リスクフレームワークを求める大企業および銀行クライアントをターゲットにしています。日本国内の大企業や銀行にもERPおよび財務管理ソリューションを提供しています。

FICO:FICO Falcon Fraud Managerプラットフォームで有名であり、高度な分析と行動スコアリングを活用して、世界の決済カード取引の大部分を保護し、主要なカード発行会社や銀行と深い関係を維持しています。日本の主要なカード発行会社や銀行にも深く関与しています。

Experian PLC:Experianは、膨大な消費者および商業データ資産を活用して、アイデンティティ中心の詐欺防止ソリューションを強化し、信用情報と詐欺リスク管理の交差点で差別化された地位を占めています。日本においても信用情報サービスや本人確認ソリューションを提供しています。

Fiserv, Inc.:金融テクノロジーインフラの有力企業であるFiservは、詐欺検出機能を中核処理プラットフォームに直接統合し、北米および日本を含む国際的な広範な銀行および信用組合のクライアントベースに摩擦のない展開を可能にしています。日本を含む国際的な金融機関にインフラを提供しています。

SAS Institute Inc.:SASは、特に保険金詐欺および銀行取引監視において強みを持つ分析駆動型の詐欺検出スイートを提供し、統計モデリングとデータサイエンスにおける長年の評判に支えられています。日本においてもデータ分析と統計モデリングで高い評価を得ています。

Software AG:Software AGは、統合プラットフォームとストリーミング分析機能を詐欺検出ワークフロー、特にリアルタイムイベント処理を必要とする複雑なマルチシステム金融環境に適用します。

Feedzai:純粋なAIネイティブチャレンジャーであるFeedzaiは、小売銀行、決済、およびEコマース詐欺のユースケースにわたってクラウドベースのリアルタイムリスク管理プラットフォームを急速に拡大し、主要なグローバル金融機関とのパートナーシップを確保しています。

ThreatMetrix:LexisNexis Risk Solutionsに買収されたThreatMetrixは、デバイスインテリジェンスとデジタル本人確認機能を提供し、Eコマースおよびデジタルバンキングチャネル全体での詐欺防止の基礎層として機能します。

2025年1月:欧州連合のデジタル運用レジリエンス法(DORA)が発効し、すべてのEU加盟国の金融機関に詐欺検出およびサイバーセキュリティシステムの技術的レジリエンスを正式に検証および文書化することを義務付け、ヨーロッパ全体でプラットフォーム評価および調達活動の大幅な波を引き起こしました。

2025年2月:Feedzaiは、金融コンプライアンス担当者からの主要な規制および運用上の要求に応えるため、詐欺決定のリアルタイムでの説明可能性を提供するように設計された新しい生成AIレイヤーを備えたAIパワードリスク管理プラットフォームの拡張を発表しました。

2025年3月:IBM Corporationは、フェデレーテッドラーニング機能を組み込んだFinancial Crimes Insightプラットフォームの強化版を発表しました。これにより、金融機関は機密性の高い取引データを組織間で共有することなく、詐欺モデルを協力して訓練することができます。

2025年4月:FICOは、リアルタイム決済詐欺検出カバレッジの成長を挙げ、Falcon詐欺防止ネットワークの大幅な拡張を報告しました。これは、米国のFedNowインフラストラクチャや欧州のSEPA Instantネットワークを中心に、インスタント決済基盤が世界的に拡大し続けていることに対応するものです。

2025年5月:Oracle Corporationは、Financial Services Anti Money Launderingクラウドサービスと主要なデジタル本人確認プロバイダーとの戦略的統合を発表し、リテールおよび法人銀行クライアント向けの統合されたオンボーディングおよび継続的な監視ソリューションを構築しました。

2025年6月:SAS Instituteは、北米およびヨーロッパの複数の地域銀行にわたる管理されたデプロイメントにおいて、AI駆動型取引監視モデルがルールベースのレガシーシステムと比較して偽陽性アラート率を42%削減したことを示すベンチマークデータを発表しました。

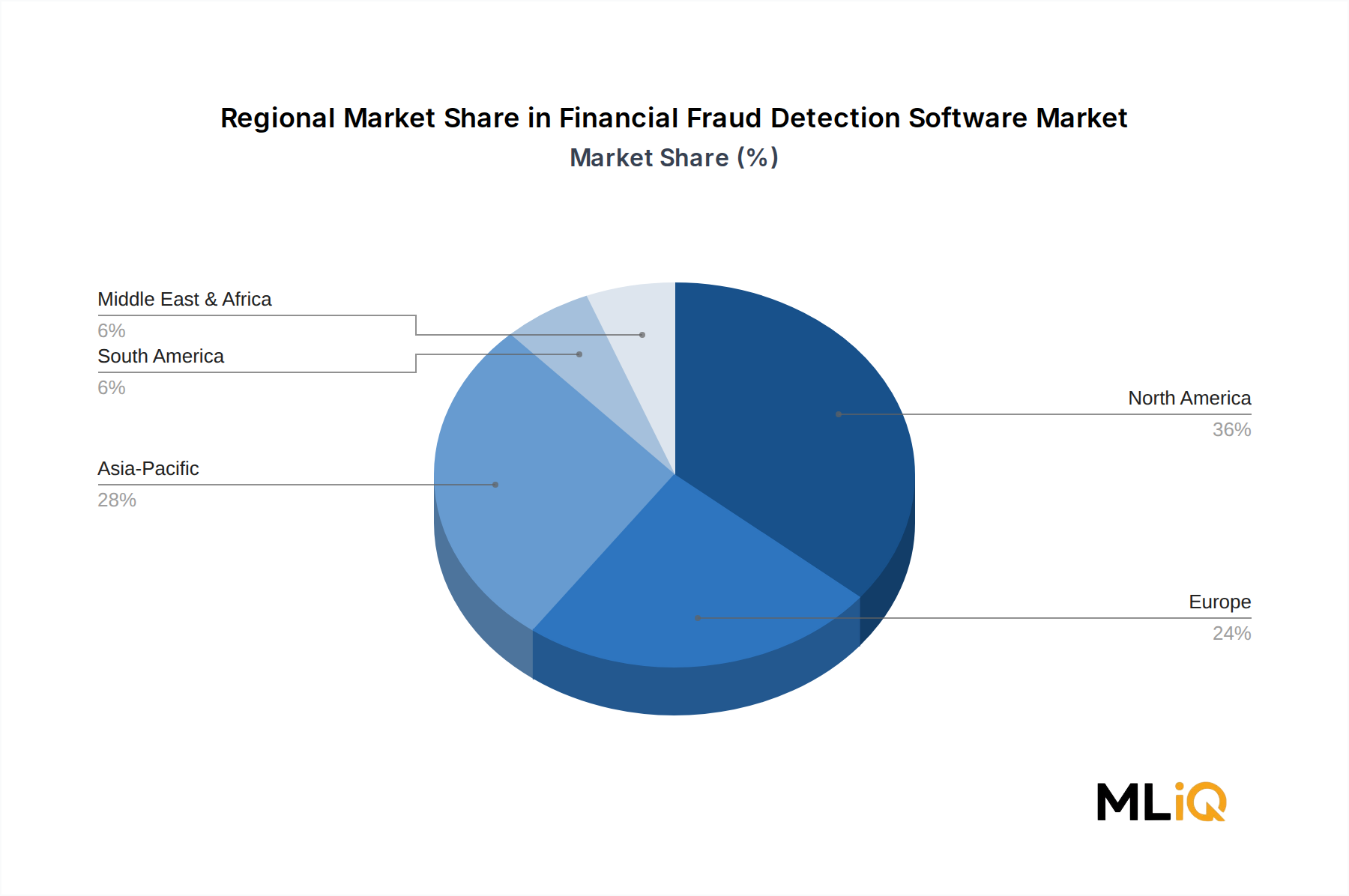

金融詐欺検出ソフトウェア市場は、規制フレームワーク、デジタル決済の普及、および機関の技術投資サイクルの相互作用によって形成された、明確な地域別成長プロファイルを示しています。

北米は最も成熟した最大の地域市場であり、世界の収益の推定36~38%を占めています。米国が主要な貢献国であり、世界で最も複雑な金融犯罪規制環境、グローバルにシステム上重要な金融機関の高密度、および一貫して高い機関別技術予算に支えられています。FedNow即時決済システムの展開は、あらゆる資産規模の米国銀行全体でリアルタイム詐欺検出能力に対する需要を増大させました。カナダは、高度に集中した銀行セクターを通じて意味のある取引量に貢献しており、メキシコは金融包摂の拡大とオープンバンキング規制の発展と連携して新たな機会を提示しています。

ヨーロッパは2番目に大きな地域市場であり、世界の収益の約28~30%を占めています。DORA義務、PSD2の強力な顧客認証要件、および第6次マネーロンダリング対策指令のコンプライアンス義務は、集合的にEU加盟国全体で同期した投資サイクルを推進しています。英国、ドイツ、フランスが地域内で最大の国別市場を代表しています。この地域は、高いベースライン浸透率のため、世界の平均をわずかに下回る約13.5%のCAGRで2033年まで成長すると予想されます。

アジア太平洋地域は最も急速に成長している地域市場であり、中国、インド、ASEAN諸国全体でのデジタル決済の爆発的な成長に牽引され、2033年まで18~20%のCAGRで拡大すると予測されています。インドのUnified Payments Interfaceは、2024年現在、年間1,000億件を超える取引を処理しており、リアルタイム詐欺検出インフラに対する膨大な需要を生み出しています。中国のデジタル金融エコシステムと東南アジアの急速に拡大するフィンテックセクターは、地域需要をさらに増幅させています。

中東およびアフリカは新興の成長地域であり、GCC諸国のビジョン2030に沿った金融セクターの近代化イニシアチブと、サハラ以南アフリカ全体でのモバイルマネーエコシステムの拡大に牽引されています。この地域は、2033年まで16~17%のCAGRで成長すると予想されています。

ブラジルとアルゼンチンが主導する南米は、PIX即時決済ネットワークの拡大と中央銀行主導のオープンファイナンス義務に関連して採用が加速しており、予測期間の後半に平均以上の成長を遂げる地域として位置付けられています。

金融詐欺検出ソフトウェア市場は主にソフトウェアおよびサービス市場として機能するため、従来の物品ベースの貿易フローや関税構造は直接的な適用範囲が限られています。しかし、いくつかの貿易関連のダイナミクスが市場拡大、国境を越えた収益生成、およびベンダー戦略に実質的に影響を与えます。

詐欺検出ソフトウェアの主要な貿易回廊は、米国と欧州連合の間の大西洋軸であり、最大の国境を越えたソフトウェアライセンスおよびSaaSサブスクリプションの流れを表しています。IBM Corporation、Oracle Corporation、FICOなどの米国に本社を置くベンダーは、欧州の金融機関クライアントから多大な収益を上げており、この回廊は、以前の妥当性メカニズムの無効化後、大西洋横断データフローの法的確実性を回復した2023年に採択されたEU-U.S.データプライバシーフレームワークによって支えられています。

アジア太平洋回廊は最も急速に成長している国境を越えた貿易フローであり、米国および欧州のベンダーが地域のチャレンジャーと激しく市場シェアを争っています。中国、インド、インドネシアのデータローカライゼーション義務は、グローバルベンダーが現地データセンターインフラを確立するか、国内エンティティと提携することを要求する非関税障壁を作り出し、市場参入コストを増加させ、国内プロバイダーに実質的に優遇条件を作り出します。

関税の影響は、ハードウェア層、具体的にはオンプレミス詐欺検出デプロイメントをサポートするサーバーおよびネットワーキング機器に最も関連しています。米中貿易摩擦と半導体輸出規制の拡大は、ハードウェア依存のデプロイメントにとってコスト圧力とサプライチェーンの不確実性を導入しており、ハードウェア調達を最終クライアントから切り離すクラウドベースの配信モデルに二次的な追い風を提供しています。

中東およびアフリカ地域は、データ主権要件やクラウドホスト型金融サービスに対する中央銀行の承認義務という形で規制上の貿易障壁を提示しており、ベンダーの拡大期間を遅らせますが、長期的な需要を実質的に抑制するものではありません。特にGCC諸国は、より広範な金融セクター近代化計画の一環として国際的な詐欺検出ベンダーを積極的に誘致しており、技術移転と現地の能力開発へのコミットメントと引き換えに有利なライセンス条件を提供しています。

英国とシンガポール間で開発されているような二国間技術貿易協定および金融規制の相互承認フレームワークは、2025年~2033年の予測期間において、国境を越えた詐欺検出ソフトウェアの展開における規制摩擦を軽減すると予想されます。

金融詐欺検出ソフトウェア市場におけるエンドユーザーベースと購買ダイナミクスを理解する

金融詐欺検出ソフトウェアの世界市場は、現在の評価額196.7億ドル(約2兆9000億円)から2033年には600億ドル(約8兆9000億円)を超えると予測されており、日本が属するアジア太平洋地域は、18~20%という最も高い年平均成長率(CAGR)で拡大しています。この成長は、日本の高度にデジタル化された金融インフラ、キャッシュレス決済の普及、そして金融犯罪の巧妙化が複合的に作用している結果です。日本市場は、世界的なトレンドであるバンキングインフラのデジタル化の加速や、機械学習を活用した分析フレームワークの導入において先進的な役割を担っています。特に、高齢化社会において金融詐欺のターゲットとなりやすい層が存在するため、デジタル決済の利便性と並行して、堅牢な詐欺検出システムの需要が高まっています。

日本市場において、主要な金融詐欺検出ソフトウェアプロバイダーは、Oracle Corporation、IBM Corporation、SAP SE、FICO、Experian PLC、Fiserv, Inc.、SAS Institute Inc.といったグローバル企業がその多くを占めています。これらの企業は日本法人を通じて、メガバンク、地方銀行、証券会社、保険会社などの主要な金融機関にソリューションを提供し、大きな市場シェアを確立しています。日本の規制環境は金融庁が主導しており、資金決済法、個人情報保護法、およびFATF(金融活動作業部会)勧告に基づくマネーロンダリング対策・テロ資金供与対策(AML/CTF)規制などが、金融機関に厳格なコンプライアンス順守と高度な詐欺検出システムの導入を義務付けています。これらの規制要件が、市場成長の重要な推進力となっています。

金融詐欺検出ソフトウェアの流通チャネルは、主にベンダーから大規模な金融機関への直接販売が中心ですが、日本の主要なシステムインテグレーター(SIer)であるNTTデータ、日立製作所、富士通、NECなどが、ソリューションの実装、カスタマイズ、運用サポートにおいて重要な役割を果たしています。また、クラウドベースのソリューションの普及に伴い、AWS、Microsoft Azure、Google Cloud Platformなどの hyperscaler のクラウドマーケットプレイスも新たな流通経路として機能しています。日本の消費者の行動パターンとしては、セキュリティと信頼性に対する高い期待があり、デジタル決済の利用が急速に拡大している一方で、現金利用の根強い層も存在します。サイバー詐欺やフィッシング詐欺に対する意識も高まっており、金融機関は顧客からの信頼を維持するためにも、先進的な詐欺検出技術への投資を継続しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は本レポートの基盤を形成し、総調査時間の約75%を占めています。この堅牢なアプローチにより、リアルタイムの市場動向、数値化されていないトレンド、および主要な業界参加者から直接得られた独自の洞察が確実に組み込まれます。当社は構造化されたインタビュー手法を採用し、金融不正検知ソフトウェア市場のバリューチェーン全体にわたる多様なステークホルダーと、電話およびビデオ会議を通じて詳細な議論を行っています。各インタビューは、市場規模、成長要因、阻害要因、競争環境、技術的進歩、および将来の見通しに関する定量的および定性的なデータを引き出すために設計された包括的な質問票に基づいて実施されます。

当社の一次調査における主要な参加者は以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高コンプライアンス責任者/金融犯罪対策責任者 | 35% |

| 不正対策・セキュリティ運用担当バイスプレジデント | 30% |

| プロダクトマネージャー/ソリューションアーキテクト(ソフトウェアベンダー) | 20% |

| リスクマネジメント責任者/最高リスク責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 金融不正検知ソフトウェアベンダー | 40% |

| システムインテグレーターおよび導入パートナー | 25% |

| 金融機関(エンドユーザー) | 20% |

| レグテックソリューションプロバイダー | 15% |

二次調査は当社の一次調査結果を補完し、全体の調査手法の約25%を占めます。この段階では、信頼できる権威ある広範な情報源から大量のデータを収集し、市場の基礎的な理解を構築し、一次調査の洞察を検証し、広範な業界トレンドを特定します。当社の厳格なデータ調達プロトコルは、公式かつ検証可能な情報を優先します。

利用した主要な二次調査の情報源は以下の通りです。

<a href="https://www.fincen.gov/">www.fincen.gov</a>]<a href="https://www.eba.europa.eu/">www.eba.europa.eu</a>]<a href="https://www.acams.org/">www.acams.org</a>]<a href="https://www.fsb.org/">www.fsb.org</a>]本レポートは購入日時点までの最新情報に細心の注意を払って更新されており、すべての市場データと分析が、納品時に入手可能な最新の業界動向と洞察を反映していることを保証します。

当社の市場規模推定および予測手法は、トップダウンアプローチとボトムアップアプローチを堅牢に組み合わせ、その後多段階のデータトライアングル検証によって確認されています。これにより、様々なセグメントや地域にわたる市場推定における包括的なカバーと高い精度が保証されます。

当社は、推定精度レベル85~90%のデータを提供することにコミットしています。この高い精度は、細心の注意を払った多段階のデータ検証および品質管理プロセスを通じて達成されます。

この包括的なアプローチが、お客様に実用的で正確かつ信頼性の高い市場インテリジェンスを提供するという当社のコミットメントを支えています。

AI駆動の行動分析とリアルタイムグラフニューラルネットワークが、ルールベースのレガシーシステムに取って代わっています。FeedzaiとThreatMetrixは、静的ルールエンジンと比較して誤検知を最大60%削減する機械学習モデルを導入しています。生の取引データを公開することなく、機関間で詐欺パターンを共有できる代替手段として、フェデレーテッドラーニングが登場しています。

ベンダーは主にサブスクリプションベースのSaaS価格設定を採用しており、クラウドデプロイメント向けにトランザクションごと、API呼び出しごとのモデルが普及しつつあります。IBM CorporationとSAP SEとの企業契約は、通常、取引量とモジュール数に応じて年間20万ドルから200万ドル以上に及びます。クラウドネイティブなデプロイメントは、オンプレミスライセンスと比較して、シートあたりの平均コストを約18~25%圧縮しています。

金融詐欺検出ソフトウェア市場は196.7億ドルと評価されており、2033年までに年平均成長率(CAGR)14.8%で成長すると予測されています。この軌跡は、デジタル取引量の増加と規制要件に牽引され、2033年までに市場が650億ドルを超える可能性があることを示唆しています。銀行とノンバンク金融機関は、この拡大を加速させる最大の最終利用者セグメントを構成しています。

レガシーなコアバンキングシステムとの高い実装の複雑さと統合コストが、特に中規模銀行やノンバンク金融機関にとって主要な制約となっています。GDPRや地域の同等のデータプライバシー規制は、国境を越えたデータ共有を制限し、コンソーシアムベースの詐欺モデルの有効性を制限しています。AI/MLエンジニアリングにおける人材不足も、カスタマイズのタイムラインを推定20~30%遅らせています。

研究開発投資は、EBAやFFIECのような機関からのモデル透明性に関する規制要件を満たすために、説明可能なAI(XAI)に集中しています。Oracle CorporationとSAS Institute Inc.は、マネーロンダリングや送金詐欺のユースケース向けに、教師あり学習と教師なし異常検出を組み合わせたハイブリッドモデルを積極的に開発しています。毎秒100万件以上のトランザクションを処理するリアルタイムストリーミング分析は、エンタープライズベンダーにとってベースラインの研究開発ベンチマークとなりつつあります。

詐欺検出プラットフォームへのベンチャーキャピタルおよび戦略的投資は、2022年から2024年の間に世界中で35億ドルを超え、Feedzaiは成長段階の資金調達で2億ドル以上を調達しました。北米は市場の約36%を占めており、Tiger GlobalやInsight Partnersのようなファンドからの集中したフィンテック投資活動を反映しています。FiservやExperian PLCによる戦略的買収は、既存企業がAIネイティブなスタートアップを吸収して能力のギャップを埋めようとする統合を示しています。