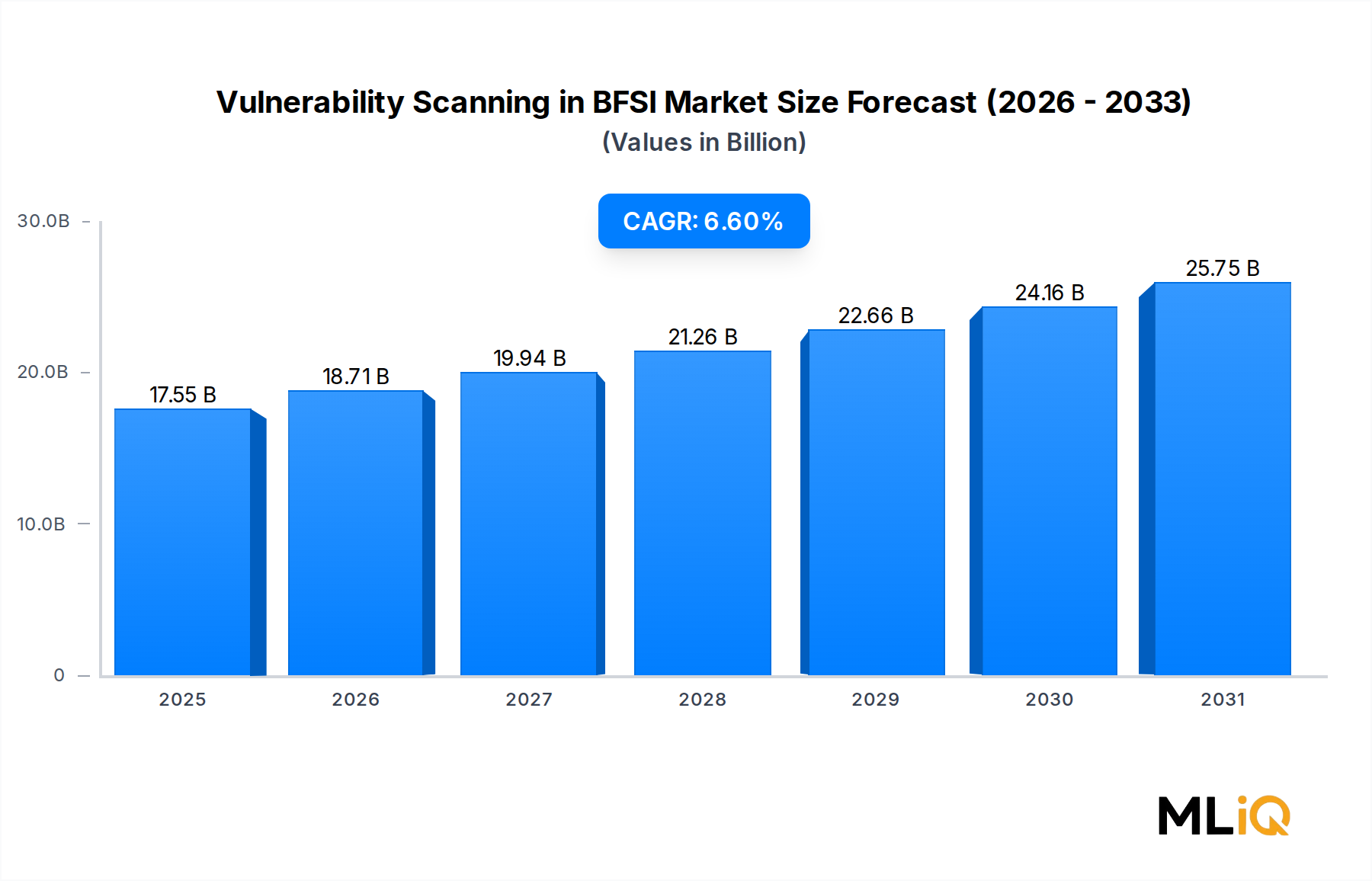

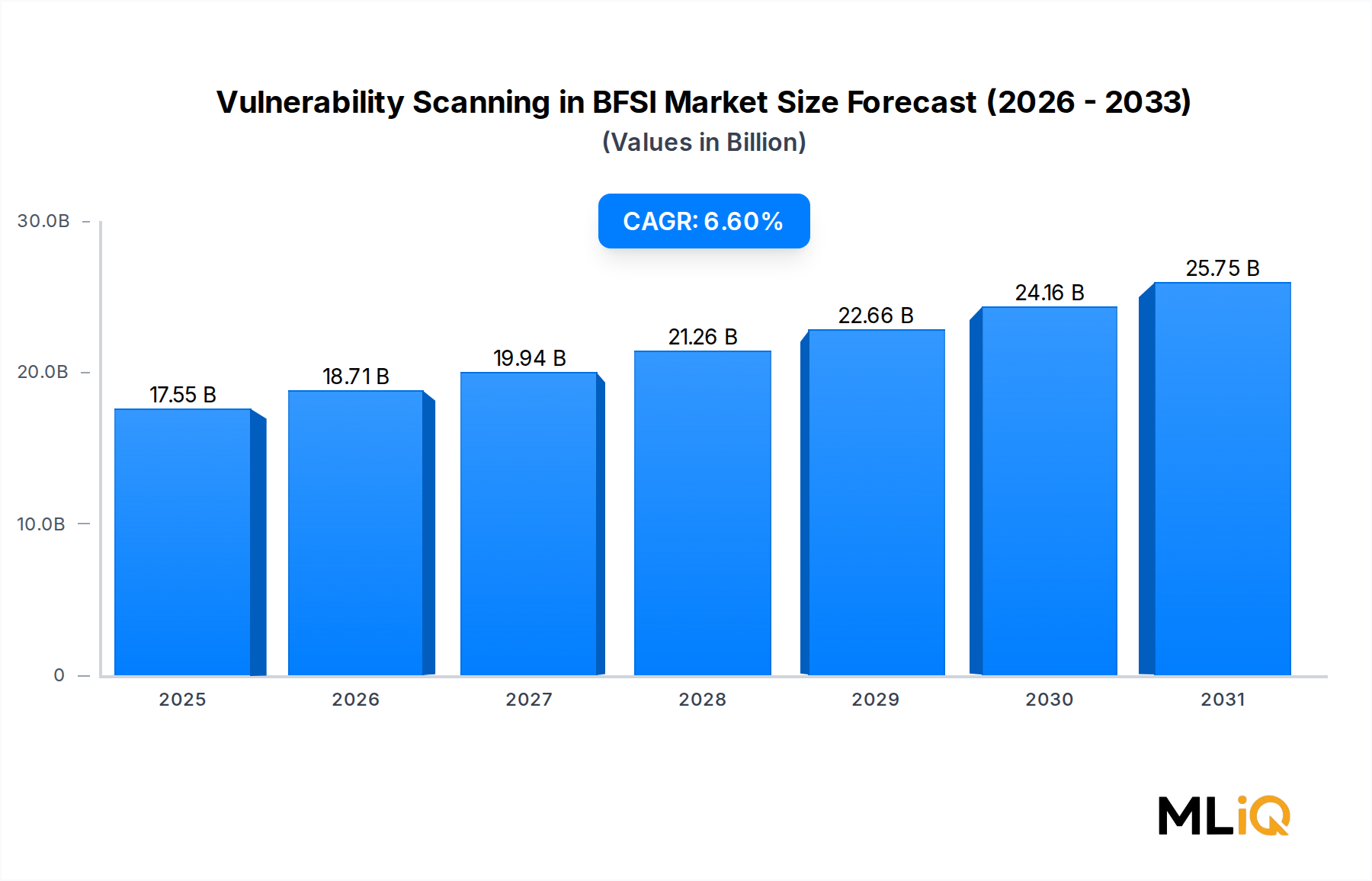

BFSI市場における脆弱性スキャンに関する主要な洞察 BFSI(銀行、金融サービス、保険)市場における脆弱性スキャンは、2025年 に175.5億ドル(約2兆7,200億円) と評価されており、予測期間を通じて年平均成長率(CAGR)6.6% で拡大すると予測されています。これは、世界中の銀行、金融サービス、保険機関におけるプロアクティブなサイバー防御体制への投資が加速していることを反映しています。市場の軌道は、規制要件、脅威の高度化、および金融インフラの急速なデジタルトランスフォーメーションが収束し、BFSIエンティティの攻撃対象領域への露出を根本的に変化させたことに支えられています。

BFSI市場における脆弱性スキャンの市場規模 (Billion単位) 需要の推進要因は多岐にわたります。第一に、金融機関を特に標的とするランサムウェアキャンペーンの世界的な急増により、役員会や経営陣は定期的な監査よりも継続的な脆弱性特定を優先するよう迫られています。第二に、PCI-DSS 4.0、欧州連合のDORA、米国のFFIEC更新ガイドラインなどのコンプライアンスフレームワークが、自動スキャン頻度と修復タイムラインに関する要件を厳格化し、構造的で裁量のない支出の下限を生み出しています。第三に、オープンバンキングAPI、銀行フロアのIoT接続デバイス、ハイブリッドクラウドアーキテクチャの普及により、悪用可能なベクトルの数が増加し、レガシーな定点スキャンアーキテクチャが運用上不十分となり、継続的でエージェントベースおよびエージェントレスのスキャンプラットフォームへの調達サイクルが推進されています。

マクロ的な追い風が市場の勢いをさらに強化しています。世界の金融セクターのデジタル化の加速 — 2026年 までにデジタルバンキングのユーザーベースが36億人 を超えると予測されていることからも明らかです — は、常に拡大する対処可能な脅威対象領域を生み出しています。G20の中央銀行および健全性規制当局は、サイバーセキュリティのストレステスト要件を強化し、運用回復力の認定のための前提条件として脆弱性評価機能を組み込んでいます。一方、サイバー保険の引受会社は、文書化され検証可能なスキャンプログラムを条件に保険証券の発行をますます行うようになっており、直接的な規制圧力とは独立した二次的な需要刺激を生み出しています。

供給側では、市場はスタンドアロンの脆弱性スキャナーから、スキャン、リスクスコアリング、パッチの優先順位付け、コンプライアンスレポートを統合ダッシュボード内で組み合わせた統合型セキュリティオーケストレーションプラットフォームへの構造的シフトを目の当たりにしています。この収束は、スタンドアロンツールのマージンを圧縮しながら、プラットフォームベンダーの総契約価値を拡大しています。クラウドネイティブな展開モデルは急速にシェアを伸ばしており、BFSI機関のハイブリッドおよびマルチクラウド環境への移行を反映しています。

今後、市場はスキャンエンジンへの人工知能(AI)と機械学習(ML)の組み込みによって形成されると予想されており、これにより事後的な検出ではなく予測的な脆弱性特定が可能になります。ビジネス上重要な資産分類と連携したリアルタイムのリスク状況認識を提供できるベンダーは、不均衡な収益成長を獲得するでしょう。全体として、BFSI市場における脆弱性スキャンは、今世紀の残りの期間を通じて、規制上の必要性、脅威のエスカレーション、デジタルインフラの複雑さに根ざした、確信度の高い継続的な成長シナリオを提示しています。

BFSI市場における脆弱性スキャンのソフトウェアセグメントの優位性 BFSI市場における脆弱性スキャンのコンポーネントセグメンテーションの中で、ソフトウェアサブセグメントが最大の収益シェアを占め、加速するペースでそのリーダーシップを強化しています。脆弱性評価エンジン、リスクスコアリングダッシュボード、コンプライアンスマッピングモジュール、自動修復オーケストレーションツールを含むソフトウェアソリューションは、脆弱性特定のワークフローの本来的なソフトウェア中心性、および大規模で分散された金融インフラ全体にわたるスキャンカバレッジを拡大するための低い限界コストにより、総市場支出の圧倒的大多数を占めています。

この市場におけるソフトウェアの優位性は、いくつかの収束するダイナミクスによって構造的に強化されています。第一に、サブスクリプションベースおよびSaaSライセンスモデルへの移行は、BFSIセキュリティ購入者の調達経済学を根本的に変えました。大規模な初期ハードウェア資本支出の代わりに、ITセキュリティ予算は、継続的な更新サイクル、脅威インテリジェンス統合、およびクラウドベースのスキャンインフラストラクチャを提供する定期的なソフトウェアライセンスにますます割り当てられています。このモデルは、BFSI機関の運用支出の柔軟性への好みと一致し、ベンダーがゼロデイおよび新たに開示されたCVEのカバレッジに不可欠な脅威データベースの更新をハードウェア更新サイクルなしで組み込むことを保証します。

第二に、ソフトウェアセグメントは、BFSIセクター特有の深い統合要件から恩恵を受けています。金融機関は、コアバンキングシステム、取引プラットフォーム、決済処理ゲートウェイ、および規制報告モジュールとネイティブに連携する脆弱性スキャンプラットフォームを必要とします。スキャン出力をGRC(ガバナンス、リスク、コンプライアンス)プラットフォームに橋渡しする専用のソフトウェアコネクタとAPIは、 significantなスイッチングコスト障壁となり、既存のソフトウェアベンダーの顧客維持率を強化しています。この統合の深さは、ハードウェアのみのアプローチでは機能的に複製不可能であり、ソフトウェアの優位性をさらに確固たるものにしています。

第三に、SaaSインフラストラクチャを介して提供されるソフトウェアとして提供されるクラウドネイティブ脆弱性スキャンの出現は、BFSIセグメント内の対処可能なインストールベースを劇的に拡大しました。以前はオンプレミススキャンハードウェアを展開するためのITインフラストラクチャを欠いていた地域銀行やコミュニティ銀行、信用組合、中規模保険会社は、クラウド提供のソフトウェアサブスクリプションを通じてエンタープライズグレードのスキャン機能にアクセスできるようになりました。このスキャン機能の民主化は、総対処可能市場を拡大し、ソフトウェアセグメントの収益に不均衡な利益をもたらしました。

ソフトウェアセグメントのリーダーシップを牽引する主要プレイヤーには、BFSIコンプライアンス自動化を対象としたFortiScanおよびより広範なセキュリティファブリック統合を提供するFortinet Inc.、Prisma CloudおよびCortex Xpanseプラットフォームによりディープなクラウド資産可視性を備えた継続的な攻撃対象領域管理を提供するPalo Alto Networks、Azureホスト型BFSIワークロード内にネイティブに統合された脆弱性評価を提供するMicrosoft CorporationのDefender for Cloudが含まれます。IBM CorporationのQRadarプラットフォームは、脆弱性のコンテキストをSIEMワークフローに拡張し、Tenable HoldingsのNessusおよびTenable.ioプラットフォームは、大規模金融機関の間でクレデンシャルベースおよびエージェントレスのネットワークスキャンに対して強力な導入基盤を維持しています。

ソフトウェアセグメントの収益シェアは、単に安定しているだけでなく、ハードウェアに依存するレガシースキャンアプライアンスが製品寿命を迎え、調達サイクルがソフトウェア定義アーキテクチャへの置き換えを推進するにつれて、積極的に拡大しています。脆弱性スキャンがより広範な拡張検出対応(XDR)およびセキュリティオペレーションセンター(SOC)プラットフォームにバンドルされているBFSIセキュリティスタック内のプラットフォーム統合は、単価あたりのスキャンコストが低下する一方で、ソフトウェアの平均販売価格の上昇を加速させています。PCI-DSS、SOX、Basel IVレポート要件向けに事前構築されたBFSIコンプライアンステンプレートを備えたモジュラー型APIファーストソフトウェアアーキテクチャを提供するベンダーは、この支配的なセグメントで最大のシェアを獲得する位置にいます。

全体として、ソフトウェアコンポーネントサブセグメントは、BFSI市場における脆弱性スキャンにおいて、最も高いマージン、最速の成長、そして最も戦略的に防御可能なポジションを表しており、AIを活用したスキャンエンジン、自律的な修復ワークフロー、およびクラウド配信展開モデルが世界の金融機関全体で機能的な標準となるにつれて、その優位性は深まると予想されます。

BFSI市場における脆弱性スキャンを形成する主要な市場ドライバーと制約 BFSI市場における脆弱性スキャンの成長軌道は、市場の拡大範囲を集合的に定義する、定量化可能な推進要因と具体的な制約の正確なセットによって支配されています。

規制要件の密度は、最も強力な単一の需要推進要因です。2023年1月 に施行され、2025年1月 がコンプライアンス期限である欧州連合のデジタル運用レジリエンス法(DORA)は、EUで事業を行う金融機関に対し、義務付けられたレジリエンステストプログラムの一部としてICT脆弱性評価を実施することを明示的に要求しています。同時に、2023年12月 に発効した米国証券取引委員会(SEC)のサイバーセキュリティ開示規則は、上場金融企業に対し、重大なサイバーセキュリティインシデントを開示し、そのリスク管理プロセスを説明することを義務付けており、文書化された脆弱性スキャンプログラムを間接的に奨励しています。2024年3月 に発効したPCI-DSSバージョン4.0は、内部および外部の脆弱性スキャン頻度に関する強化された要件を導入し、決済処理を行う金融機関間の調達を直接刺激しています。

BFSIセクターにおける侵害の財政的コストの増大は、第二の定量化可能な推進要因を提供します。IBMの「Cost of a Data Breach Report 2023 」によると、金融業界におけるデータ侵害の平均コストは1件あたり590万ドル に達し、これは業界全体の平均445万ドル を約28% 上回っています。これは、予防的な脆弱性特定投資に対する説得力のあるROIケースを生み出しています。この侵害コストの差は、役員レベルのセキュリティ予算配分決定に直接影響します。

制約側では、深刻な世界的なサイバーセキュリティ人材不足が大きな逆風となっています。ISC2の「Cybersecurity Workforce Study 2023 」は、世界中で400万人 のサイバーセキュリティ専門家が不足しており、脆弱性管理の専門分野が最も深刻に供給不足しているスキルセットの一つであることを明らかにしました。この不足は、BFSI機関がスキャン出力を実行可能な修復ワークフローに運用する能力を制限し、スキャンプラットフォーム投資の実効利用価値を低下させ、調達タイムラインに摩擦を生じさせています。

市場の速度をさらに制約しているのは、レガシーなコアバンキングシステムのスキャンにおける複雑さです。2024年 現在、米国銀行の約43% がCOBOLベースのメインフレームコアシステムを依然として運用しており、これらは最新のエージェントベースのスキャンツールにとって significantな互換性の課題を提示し、展開コストとタイムラインを膨らませるカスタム統合開発を必要とします。

サイバーセキュリティ市場およびより広範なネットワークセキュリティ市場は、専用の脆弱性スキャン予算に競争圧力を与えています。統合プラットフォームの購入がスタンドアロンのスキャンツール調達を置き換えることがあり、セキュリティ予算配分サイクル内に代替の制約を生み出しています。

BFSI市場における脆弱性スキャンの競争エコシステム BFSI市場における脆弱性スキャンの競争環境は、多様なサイバーセキュリティ複合企業、ネットワークに特化したインフラベンダー、および専門的なセキュリティソフトウェアプロバイダーが混在し、それぞれがBFSI垂直市場内で差別化されたポジショニング戦略を追求しています。

トレンドマイクロ株式会社:

Fortinet Inc.:

Microsoft Corporation:

International Business Machines (IBM) Corporation:

Juniper Networks Inc.:

Dell Inc.:

Cisco Systems Inc.:

Check Point Software Technologies Ltd:

Palo Alto Networks:

AVG Technologies:

BFSI市場における脆弱性スキャンに関する最近の動向とマイルストーン 2025年1月 :欧州連合のデジタル運用レジリエンス法(DORA)のコンプライアンス期限が発効し、EU規制下のすべての金融機関に対し、文書化されたICT脆弱性テストプログラムを実証することが義務付けられ、ヨーロッパのBFSI機関全体でスキャンプラットフォームの調達と更新サイクルが急増しました。

2024年3月 :PCI-DSSバージョン4.0が唯一のアクティブな標準となり、バージョン3.2.1は廃止され、eコマースおよびAPIに公開されたカード情報環境に対する認証済みスキャン要件とスコープが強化され、決済処理銀行や加盟店買収機関の間で直接的な置き換え調達を促進しました。

2023年10月 :Palo Alto NetworksはTalon Cyber Securityの買収を完了し、BFSIのリモートワーカーの脆弱性管理に関連するエンタープライズブラウザベースの攻撃対象領域可視化機能を強化しました。

2023年12月 :米国SECのサイバーセキュリティ開示規則が発効し、上場金融企業に対し、重大なサイバーインシデントを4営業日以内に開示し、役員レベルのサイバーセキュリティリスク監視を説明することが義務付けられ、より厳格な脆弱性文書化慣行を間接的に義務付けました。

2023年9月 :IBM Securityは、QRadar SIEM内で強化されたAI駆動型脅威優先順位付け機能を発表し、共通脆弱性評価システム(CVSS)データとリアルタイム脅威インテリジェンスフィードを統合して、BFSIセキュリティ運用チーム向けの修復キュー生成を自動化しました。

2023年6月 :CiscoはLightspinの買収を完了し、クラウドセキュリティ態勢管理とコンテナ脆弱性評価機能を強化し、BFSIクラウドネイティブアプリケーション環境における対象範囲を拡大しました。

2024年2月 :Fortinetは、FortiAnalyzerプラットフォーム内でBFSIに特化したコンプライアンス自動化テンプレートを拡張すると発表し、バーゼルIVのオペレーショナルリスク報告およびSWIFT CSPの脆弱性評価文書化要件をカバーしました。

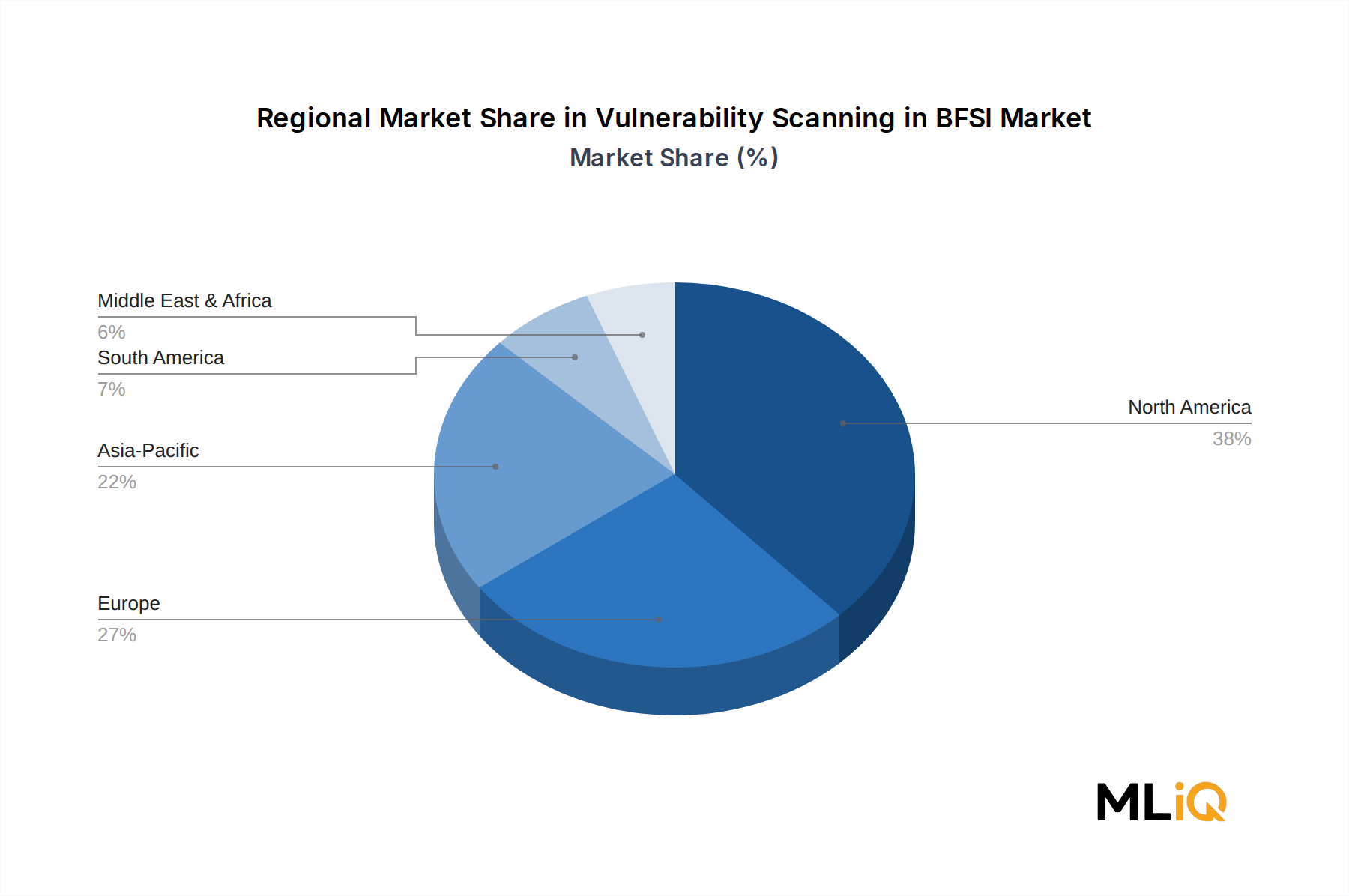

BFSI市場における脆弱性スキャンの地域別市場内訳 BFSI市場における脆弱性スキャンの地理的分布は、世界の地域における規制の厳格さ、金融セクターのデジタル成熟度、およびサイバー脅威密度の相互作用を反映しています。

北米は最も成熟しており、最大の収益を上げている地域であり、2025年 の世界市場価値の約38% を占めています。米国がこの優位性の中心であり、世界で最も多くのシステム上重要な金融機関の集中、SEC、FFIEC、OCCの規制要件の密度、および世界で最も先進的なサイバーセキュリティベンダーエコシステムによって牽引されています。北米市場は推定CAGR 5.8% で成長しており、世界平均をわずかに下回っています。これは、ティア1金融機関における市場飽和度がある程度存在することと、地域銀行、コミュニティ銀行、信用組合への浸透拡大によって部分的に相殺されていることを反映しています。

ヨーロッパは2番目に大きな地域市場であり、2025年 の世界収益の約28% を占め、推定CAGR 6.9% で成長しています。2025年1月 のDORA施行期限は強力な触媒として機能し、EU-27加盟国全体の金融機関に脆弱性スキャン機能への投資またはアップグレードを促しました。英国、ドイツ、フランスがヨーロッパ市場支出の大部分を占め、北欧諸国は金融セクターの規模に比して一人当たりのセキュリティ支出が不釣り合いに高いことを示しています。

アジア太平洋地域は最も急速に成長している地域市場であり、予測期間を通じてCAGR 8.4% で拡大すると予測されています。これは、中国、インド、ASEANブロックにおけるバンキングインフラの急速なデジタル化によって牽引されています。2024年 現在、年間1,000億件 以上の取引を処理するインドのデジタル決済エコシステムは、深刻なAPIおよびIoT脆弱性への露出を生み出し、RBIのサイバーセキュリティフレームワークの下での規制に準拠したスキャン投資を推進しています。中国の金融サイバーセキュリティ規制と東南アジアの新興オープンバンキングフレームワークは、地域の需要をさらに加速させています。

中東およびアフリカ地域は推定CAGR 7.1% で成長しており、GCC金融ハブ — 特にUAEとサウジアラビア — が牽引しています。これらの地域では、Vision 2030デジタル変革プログラムとCBUAEサイバーセキュリティ規制がBFSIセキュリティ投資を推進しています。北アフリカと南アフリカは、展開サイクルタイムラインが長い新興の採用地域です。

南米は、ブラジルの広範なフィンテックエコシステムとBACENサイバーセキュリティ指令に牽引され、推定CAGR 6.2% で成長しており、アルゼンチンやその他の市場は、ITセキュリティ予算配分に影響を与えるマクロ経済の変動により、より初期の採用段階にあります。

BFSI市場における脆弱性スキャンのサプライチェーンと原材料のダイナミクス BFSI市場における脆弱性スキャンのサプライチェーンアーキテクチャは主にソフトウェア定義型ですが、ハードウェアコンポーネント、クラウドインフラストラクチャ商品、および専門的な人的資本に意味のある上流依存性を保持しており、これにより明確な調達リスクとコスト変動要因が導入されます。

基盤層では、脆弱性スキャンプラットフォーム — 特にオンプレミスアプライアンスとして展開されるもの — は、主にIntel、AMD、ARMライセンスファウンドリによって製造されるネットワーク処理ユニット(NPU)、特定用途向け集積回路(ASIC)、汎用サーバーグレードCPUなどの半導体コンポーネントに依存しています。2020年 から2023年 の世界的な半導体不足は、混乱のピーク時には先進ノードチップの供給を推定20%~30% 減少させ、ハードウェアベースのスキャンアプライアンスの出荷タイムラインを実質的に遅延させ、BFSIセグメント内でのソフトウェアのみおよびクラウド配信展開モデルへの構造的シフトを加速させました。2024年 から2025年 にかけて半導体投入コストは部分的に正常化しましたが、台湾海峡での半導体製造における地政学的集中リスクは、BFSIに焦点を当てたハードウェアベンダーが積極的に監視する長期的なサプライチェーンの脆弱性として残っています。

脅威インテリジェンスデータベース — あらゆる脆弱性スキャンプラットフォームのコンテンツのバックボーン — は、明確でますます高価になる上流の投入物です。ベンダーは、NISTの国家脆弱性データベース、独自のダークウェブ監視サービス、脅威インテリジェンス共有コンソーシアム(金融セクター向けFS-ISACを含む)、および内部調査チームからCVEデータを調達しています。包括的なリアルタイム脅威インテリジェンスパイプラインを維持するコストは大幅に上昇しており、脅威アクターの運用ペースが加速したため、商用脅威インテリジェンスフィードの年間ライセンスコストは2022年 から2024年 にかけて約15%~20% 増加しました。この投入コストのインフレは、スキャンプラットフォームのサブスクリプション価格上昇を通じてBFSI顧客に転嫁されています。\

BFSI市場における脆弱性スキャンのセグメンテーション

1. コンポーネント

2. 脆弱性の種類

2.1. コンテンツマネージャーの脆弱性

2.2. IoTの脆弱性

2.3. APIの脆弱性

2.4. その他

3. 展開方法

4. エンドユーザー

4.1. 銀行

4.2. 保険会社

4.3. 証券会社

4.4. その他の金融機関

BFSI市場における脆弱性スキャンの地理的セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. その他の南米諸国

3. ヨーロッパ

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. その他のヨーロッパ諸国

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. その他の中東・アフリカ諸国

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. その他のアジア太平洋諸国

日本市場の詳細分析

日本におけるBFSI(銀行、金融サービス、保険)分野の脆弱性スキャン市場は、アジア太平洋地域全体の年平均成長率(CAGR)8.4%という急速な成長の中で、重要な位置を占めています。日本は成熟した経済と高度にデジタル化された金融インフラを有しており、この市場の拡大は、サイバー脅威の巧妙化、厳格な国内規制、そして金融機関のデジタル変革への継続的な投資によって推進されています。特に、オープンバンキングAPIやIoTデバイスの導入が進むことで、攻撃対象領域が拡大し、脆弱性スキャンソリューションへの需要が高まっています。

日本市場で存在感を示す企業としては、日本のサイバーセキュリティ大手であるトレンドマイクロ株式会社が挙げられます。同社は、包括的なTrend Vision Oneプラットフォームを通じて、PCI-DSSやSWIFT CSPといった国際的なコンプライアンス要件に加え、FISC安全対策基準などの国内規制にも対応したソリューションを提供し、日本市場のニーズにきめ細かく対応しています。その他、Fortinet Inc.、Microsoft Corporation、IBM Corporation、Palo Alto Networksなど、グローバルな主要ベンダーも日本法人を通じて事業を展開しており、特に大規模金融機関を中心に、それぞれの強みを生かした製品・サービスを提供しています。これらの国際企業は、日本のシステムインテグレーターとの協業を通じて、現地市場への浸透を図っています。

日本における規制・標準化の枠組みとしては、公益財団法人金融情報システムセンター(FISC)が策定する「金融機関等コンピュータシステムの安全対策基準」が、BFSI分野のセキュリティ対策において非常に重要な役割を果たしています。この基準は、脆弱性管理を含む情報セキュリティ全般に関する詳細な要件を定めており、金融機関はこれへの準拠が強く求められます。また、「個人情報保護法」も、顧客データを取り扱う金融機関にとって、脆弱性管理とデータ保護の観点から深く関連しています。さらに、日本産業規格(JIS)にも、情報セキュリティマネジメントシステム(ISMS)に関する規格があり、これも間接的に脆弱性スキャンの導入を促進しています。

日本市場特有の流通チャネルと消費者行動パターンとしては、大手金融機関に対してはベンダーからの直接販売や、NTTデータ、日立製作所、富士通、NECといった大手システムインテグレーター(SIer)を介した導入が主流です。SIerは、システムの要件定義から導入、保守までを一貫して手掛けるため、その影響力は非常に大きいです。中小規模の金融機関や地域金融機関では、より柔軟な代理店販売やクラウド型(SaaS)ソリューションの利用が増加しています。日本の金融機関は、システムの安定性、信頼性、長期的なサポート、そして国内における実績を重視する傾向が強く、リスク回避的な調達行動が特徴です。また、データの国内保管や、日本語によるきめ細やかなサポート体制も、ベンダー選定の重要な要素となります。

市場規模については、BFSI市場における脆弱性スキャン全体で2025年に175.5億ドル(約2兆7,200億円)と評価されていますが、アジア太平洋地域が最も急速に成長していることから、日本もこの成長の恩恵を享受すると見られます。IBMの報告によると、金融業界におけるデータ侵害の平均コストは1件あたり590万ドル(約9.1億円)に達しており、これは予防的な投資の重要性を裏付けるものです。この高額なコストは、日本でも同様に、金融機関が脆弱性スキャンへの予算を割り当てる強力な動機となっています。