1. ロボット掘削市場の成長を牽引する主要なセグメントは何ですか?

市場は設置(改修と新築)、用途(陸上と海上)、コンポーネント(ハードウェアとソフトウェア)にセグメント化されています。北米と中東での掘削活動量の多さから、陸上用途が現在より大きなシェアを占めており、一方、オペレーターがリアルタイムデータ分析と自動制御システムを優先しているため、ソフトウェアサブセグメントが注目を集めています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

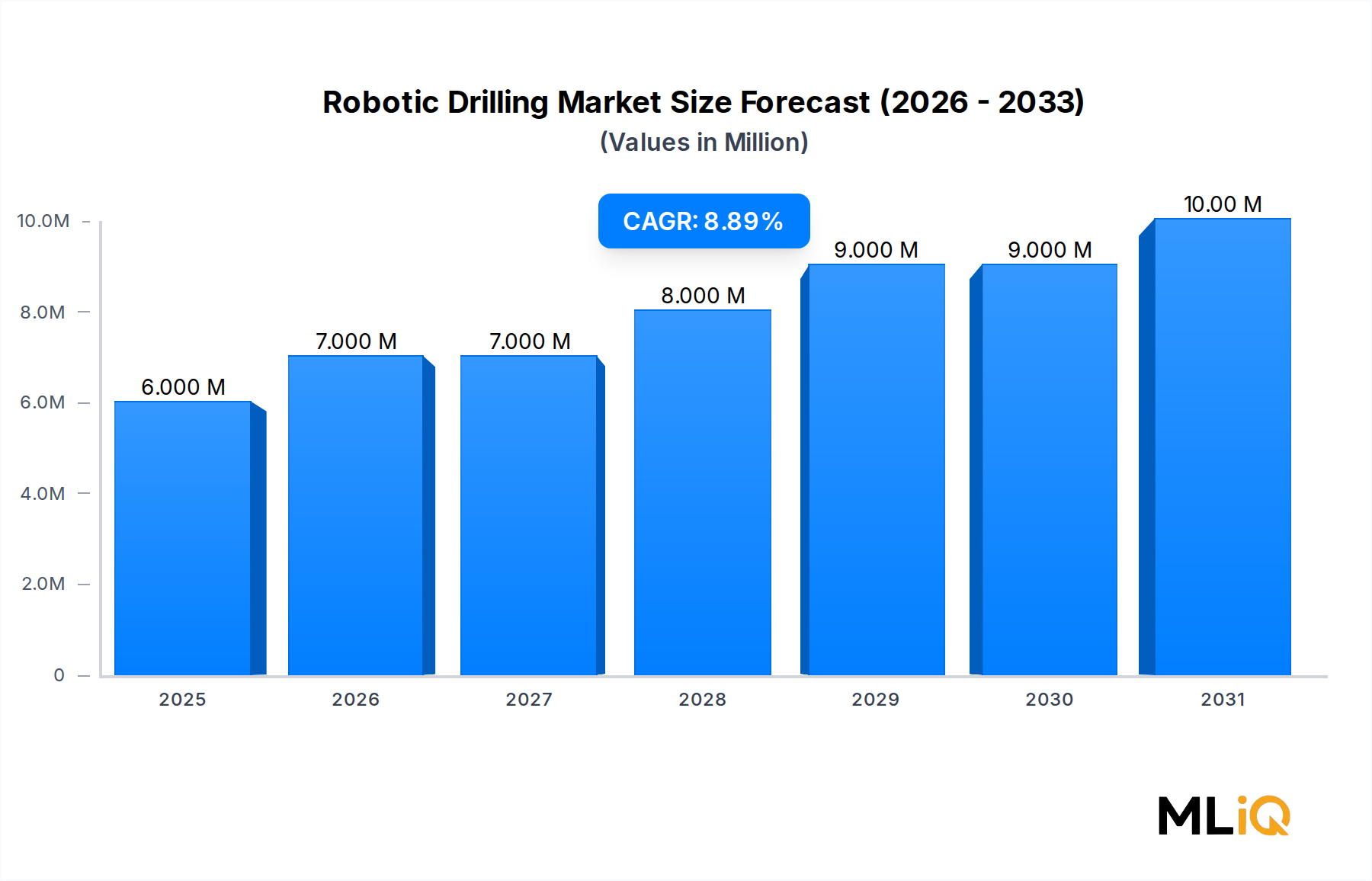

世界のロボット掘削市場は、2025年に646万ドル(約10億円)と評価され、予測期間を通じて年平均成長率(CAGR)7.5%で拡大します。この成長軌道は、陸上および海上エネルギーインフラの両方で自律型掘削ソリューションの導入が加速していることを反映しています。これは、非生産時間(NPT)の削減、坑井精度の向上、および主要な炭化水素生産地域全体での熟練労働者不足への対応という絶え間ない圧力によって推進されています。

ロボット掘削は、半自律型パイプハンドリングアームや自動ドリルフロアシステムから、完全に統合されたクローズドループ掘削制御プラットフォームに至るまで、幅広い技術を包含します。これらすべては、危険なリグフロア環境から人間の作業員を排除しつつ、掘削速度(ROP)と掘削の一貫性を同時に向上させるという目的で統一されています。機械学習を活用した制御アルゴリズム、高速坑内テレメトリー、および堅牢なロボットハードウェアの融合により、プロトタイプの導入と商業規模の間のギャップが縮小しています。

主要な需要促進要因には、主要な総合石油会社(IOC)および国営石油会社(NOC)のデジタルトランスフォーメーション指令、北海やメキシコ湾などの高リスク管轄区域におけるリグフロアの安全性に関する規制強化、および既存の掘削ポートフォリオから最大限の効率を引き出すよう事業者に促す広範なエネルギー転換圧力が含まれます。掘削自動化市場は、この変革を直接的に上流から支えるものであり、ロボット掘削スタックが構築される基盤となるソフトウェアと制御層インフラを提供しています。

マクロ的観点からは、2022年以降の上流部門設備投資の回復 — 2024年には世界の探鉱・生産(E&P)支出が年間5,000億ドルを超え — が、自動化改修および新規建造ロボットリグへの予算配分を可能にしました。中東、特にGCC諸国は、サウジアラムコ、ADNOC、および関連請負業者がスマートフィールドプログラムを加速させているため、高速度の導入地域として浮上しています。同時に、北米のシェール事業者は、労働市場が逼迫する中、掘削ペースを維持するためにロボットパイプハンドリングおよび自動接続システムを統合しています。

今後10年間を見据えた展望は建設的です。予測される市場拡大は、ハードウェアの単位コストの低下、既存のリグ群向けに事前に設計されたレトロフィットキットの利用可能性の増加、およびエッジコンピューティング掘削最適化エンジンを提供するサードパーティソフトウェアプロバイダーのエコシステムの拡大によって支えられています。相互運用性標準が成熟し、リグOEMとサービス会社間のデータ共有フレームワークが固まるにつれて、導入障壁は引き続き低下し、7.5%のCAGR軌道を支援し、ロボット掘削は、より広範なエネルギー技術の状況において、景気循環的なものではなく構造的な成長セグメントとして位置付けられるでしょう。

陸上アプリケーションセグメントは、ロボット掘削市場において単一最大の収益貢献者であり、2025年には総導入量の推定過半数を占めると見込まれます。この優位性は、世界的に陸上掘削作業の絶対数が多く、陸上リグがレトロフィット介入に比較的アクセスしやすいこと、およびシェールやタイトオイル鉱床に特徴的な高頻度のパッドベース掘削プログラムにおいて自動化の回収期間を短縮する経済的インセンティブに根差しています。

北米の非在来型鉱床 — パーミアン盆地、イーグルフォード、DJ盆地、西カナダのモントニー — は、陸上ロボット掘削技術にとって最も飽和した導入環境を表しています。これらの盆地における複数坑井パッド掘削プログラムは、構造的に自動化に適しています。接続、スタンド構築、および方向性ステアリング補正の反復的な性質により、速度と一貫性の両方において、手動介入よりもアルゴリズム制御が優れています。事業者は、自動パイプハンドリングおよびクローズドループビット荷重制御システムの完全導入後、ROPで10~25%の改善、接続時間で15~30%の削減を記録しています。

陸上セグメントで活動する主要プレーヤーには、そのPACE-Rリグプラットフォームがロボットアイアンラフネックシステム、自動キャットウォーク、AI駆動型掘削アドバイザリーエンジンを統合しているNaborsが含まれます。National Oilwell Varcoは、陸上リグアプリケーション向けにAutomated Drilling System (ADS) およびRigSenseテレメトリープラットフォームを提供しています。Precisionは、北米のリグ群全体に自動接続技術を導入し、手動フロア作業を削減しています。Drillform Technicalは、陸上リグの形状に合わせて特別に設計されたモジュール式ロボットドリルフロアソリューションのニッチを切り開き、リグ全体の交換なしに費用対効果の高いアップグレードを可能にしています。

北米以外では、中東で陸上ロボット掘削が注目を集めています。サウジアラビア、UAE、イラク、クウェートにおけるNOC主導の掘削キャンペーンでは、砂漠環境で稼働する大規模なリグ群が関与しており、高温および粉塵の侵入が歴史的にセンサーの信頼性を制限してきました。密閉型エンコーダシステム、陽圧制御キャビネット、温度補償型油圧アクチュエーターなどの環境耐性強化の進展により、これらの障壁は大幅に軽減され、Abraj EnergyとEnsign Energy ServicesはGCCの陸上リグで半自動パイプハンドリングを導入できるようになりました。

設置モードの観点では、事業者が新規建造リグの調達よりも設備投資効率を優先するため、レトロフィット導入が現在、陸上導入を支配しています。レトロフィットパッケージ — 通常は自動アイアンラフネック、パワースリップ、キャットウォークを包含 — は、リグのコールドスタッキングなしに予定されたメンテナンス期間中に設置でき、収益創出を維持します。新規建造ロボットリグプログラムは、量が増加しているものの、より大きな初期設備投資コミットメントを伴う長期サイクル投資を表します。

陸上セグメントのシェアは、ノルウェー大陸棚、メキシコ湾深海、東南アジア棚地域で海上自動化プログラムが加速しているため、比例的に拡大するのではなく統合されています。それにもかかわらず、陸上ロボット掘削の絶対的な収益基盤は、世界の陸上掘削活動の規模によって支えられ、予測期間を通じて成長し続けるでしょう。海上掘削市場は、現在、ロボット導入のシェアは小さいものの、浮体式リグ自動化プログラムが成熟するにつれてその差は縮まると予想されますが、陸上は少なくとも2030年までその主導的地位を維持するでしょう。

いくつかの定量化可能な力がロボット掘削市場の成長を推進し、抑制しています。

促進要因側では、リグフロアの安全規制が主要な触媒です。米国安全環境執行局(BSEE)と英国健康安全庁(HSE)は、ドリルフロア作業員に対する人間工学および危険曝露基準を段階的に厳格化しており、アイアンラフネックおよび自動パイプハンドリングの導入を直接的に奨励しています。国際掘削請負業者協会(IADC)は、2021年から2023年にかけて、自動フロア機器を使用するリグでの労働災害(ロス・タイム事故)が前年比12%削減されたと記録しており、自動化への資本配分に対する経験的根拠を提供しています。

労働力の確保は、構造的に持続する推進要因です。業界の労働力調査によると、世界の石油・ガス産業は2024年時点で約4万人の熟練掘削要員の不足に直面しており、このギャップはCOVID-19サイクルを通じて加速し、パンデミック前の水準には回復していません。この不足はロータリー掘削作業員に不均衡に影響を及ぼし、手動フロア作業のロボット代替を強制する直接的な機能です。

デジタル油田投資は、隣接するマクロ的な追い風です。2024年には世界のE&Pデジタル化支出が250億ドルを超え、そのかなりの部分がリアルタイム掘削最適化 — ロボット掘削システムが活動する機能領域 — に割り当てられました。石油・ガス自動化市場は並行して拡大しており、ロボット掘削も同じ資本プールから資金を調達しています。

制約要因側では、高額な初期システム統合コストが独立系および中堅事業者にとって依然として障壁となっています。新規建造リグ向けの完全なロボットドリルフロアパッケージは、ユニットあたり800万~1,200万ドルを超える可能性があり、レトロフィットプログラムは範囲に応じて100万~400万ドルの範囲です。加重平均資本コストが10%を超える事業者にとって、回収期間は通常の計画サイクルを超えて伸び、導入を抑制しています。

サイバーセキュリティリスクと制御システムの脆弱性は、発生期にあるものの成長している制約要因です。ロボット掘削プラットフォームがクラウド接続型アーキテクチャに移行するにつれて、オペレーショナルテクノロジー(OT)サイバー攻撃への曝露が増加し、強化されたネットワークセグメンテーションと侵入検知への漸進的な投資が必要となります。これらのコストは、初期プロジェクト経済性には必ずしも含まれていません。

Abraj Energy: 中東に特化した主要掘削請負業者であるAbraj Energyは、GCCの陸上リグ群全体に半自動パイプハンドリングシステムを導入しており、地域の国営石油会社と提携して完全なドリルフロア自動化を目指すプログラムを積極的に進めています。

Nabors: 世界最大の陸上掘削請負業者の一つであるNaborsは、PACE-R自動リグプラットフォームとRigCLOUDデータエコシステムを開発し、ハードウェア自動化とAI駆動型掘削インテリジェンスの両方を提供する垂直統合型プロバイダーとして自らを位置付けています。

Drillform Technical: モジュール式ロボットドリルフロア機器の専門家であるDrillform Technicalは、既存の陸上およびプラットフォームリグでの設置ダウンタイムを最小限に抑えるように設計されたレトロフィット対応の自動パイプハンドリングシステムに注力しています。

National Oilwell Varco: 多角的な油田機器メーカーであるNational Oilwell Varcoは、ロボットアイアンラフネック、自動ドローワークス、およびNOVOS掘削制御オペレーティングシステムを供給し、OEMおよびアフターマーケット自動化セグメントの両方にサービスを提供しています。

Weatherford International: Weatherford Internationalは、統合掘削・仕上げ技術を提供しており、そのForeSiteおよびCyberbase自動化プラットフォームは、半自動リグ環境に適用可能なクローズドループ掘削制御を提供します。

Sekal: ノルウェーのテクノロジー企業であるSekalは、リアルタイム掘削自動化ソフトウェア — 特にそのDrillSceneシステム — に特化しており、リグ制御ハードウェアと連携して自動掘削パラメータ最適化を可能にします。

Drillmec: イタリアの掘削リグメーカーであるDrillmecは、中東、南米、東南アジアの国営石油会社にサービスを提供するため、統合ロボットフロアシステムを備えた新規建造自動リグを設計・製造しています。

Rigarm: Rigarmは、ドリルフロアのパイプハンドリング作業のために特別に設計されたロボットアームシステムを開発しており、高い機械的信頼性を必要とする過酷な海上および陸上環境向けに最適化された設計となっています。

Ensign Energy Services: 北米および国際的に事業を展開する契約掘削会社であるEnsign Energy Servicesは、その高性能リグ群に自動接続技術とクローズドループ掘削制御を統合しています。

Automated Rig Technologies: テクノロジー志向の企業であるAutomated Rig Technologiesは、リグフロア自動化のための専用ロボットシステムを開発しており、既存のリグ制御アーキテクチャとの相互運用性に重点を置いています。

Precision: 主に北米で事業を展開するPrecisionは、作業員の人的リスクを軽減し、接続効率を向上させるため、その高性能スーパートリプルおよびスーパーシングル陸上リグ群全体に自動接続およびロボットフロア技術を導入しています。

Huisman: オランダの重機エンジニアリング会社であるHuismanは、統合ロボットパイプハンドリングを備えた多目的デリックシステムを含む、海上掘削船および半潜水式リグ向けの完全自動化掘削システムを設計・製造しています。

2023年3月: Naborsは、パーミアン盆地で稼働中の複数のPACE-Rリグに、AI搭載のRoboStand自動パイプラッキングシステムの商業展開を発表し、手動作業と比較してスタンド構築時間を平均22%削減しました。

2023年7月: National Oilwell Varcoは、中東の主要な国営石油会社から、15ユニットからなる新規建造陸上リグプログラム向けにNOVOS掘削自動化システムとロボットアイアンラフネックアセンブリを供給する複数リグ契約を受注しました。

2023年10月: SekalのDrillScene自動化プラットフォームは、世界中で累計500坑井区間を超える自動掘削を達成し、クローズドループ掘削導入におけるマイルストーンを記録し、パイロット導入を超えるスケーラビリティを実証しました。

2024年2月: Weatherford Internationalは、北海の海上プラットフォームで自動掘削パラメータ最適化システムのフィールド検証を完了し、手動パラメータ制御で掘削された比較対象井と比較してROPを17%向上させました。

2024年5月: Huismanは、メキシコ湾で稼働中の深海半潜水式リグに完全自動化掘削システムを納入しました。これには、ロボットパイプハンドリング、自動ライザーテンショニング、およびすべての主要機械駆動部における統合状態監視機能が含まれています。

2024年8月: Drillform Technicalは、カナダのオイルサンド事業者と、8つの掘削リグ向けに自動パイプハンドリングレトロフィットキットを提供する戦略的供給契約を締結しました。これは同社史上最大の単一レトロフィット契約の一つです。

2025年1月: Ensign Energy Servicesは、カナダおよび米国におけるトップドライブリグ群全体に機械学習ベースの掘削アドバイザリーツールの統合を発表し、ルールベース自動化から適応型データ駆動型クローズドループ制御への移行を明確にしました。

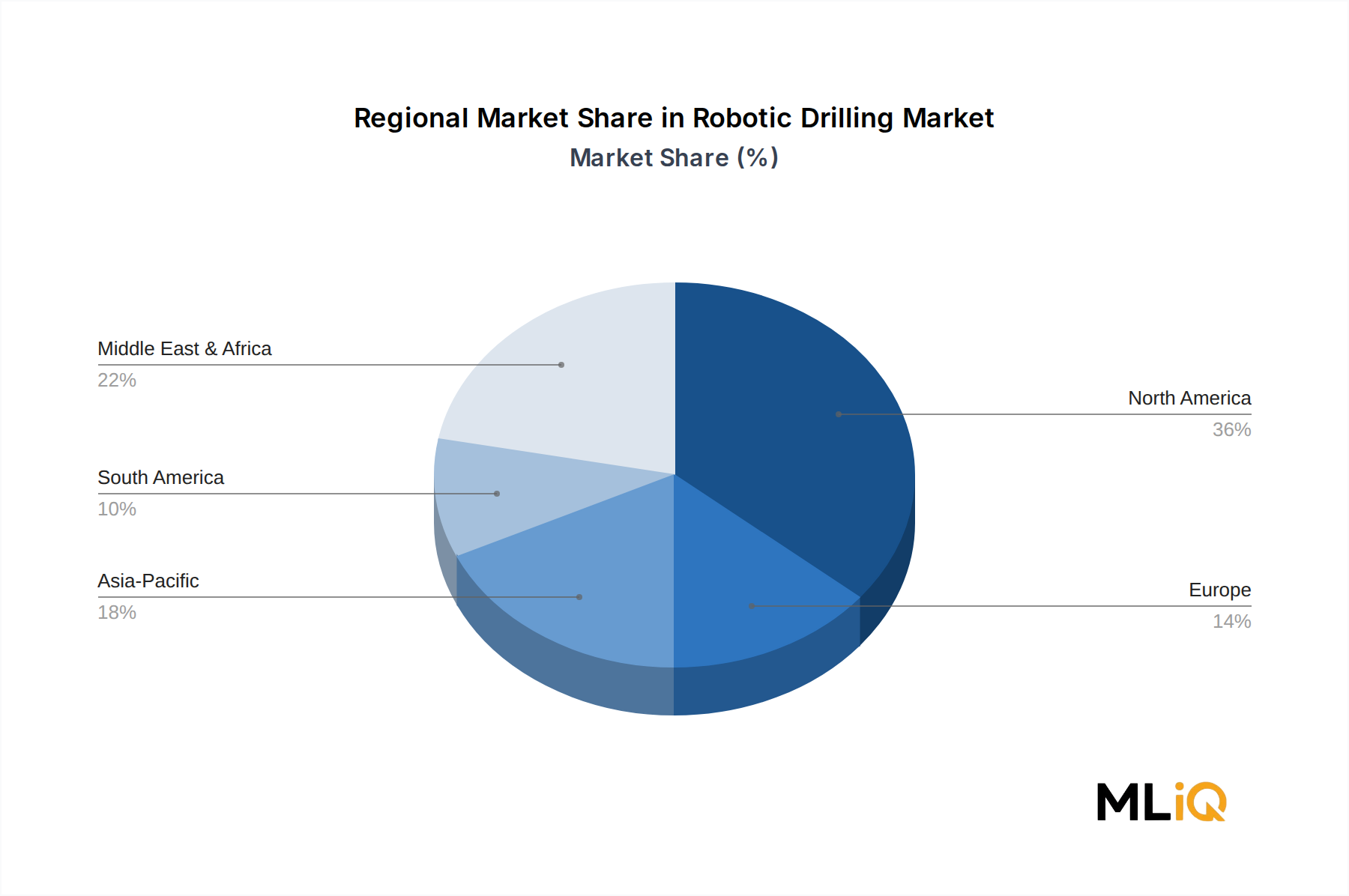

北米はロボット掘削にとって最も成熟した地域市場であり、2025年には世界の収益の推定38~42%を占めると見込まれます。パーミアン盆地のパッド掘削活動に支えられた米国が地域需要の大半を牽引し、カナダのWCSB(西カナダ堆積盆地)がオイルサンドおよびタイトオイルプログラムを通じて貢献しています。地域CAGRは6.8%と推定されており、最高仕様リグ層の飽和と中級仕様リグ群への段階的な普及を反映しています。主要な需要促進要因は、競争の激しい非在来型市場における労働コスト裁定とNPT削減です。

中東およびアフリカ地域は最も成長の速い市場であり、予測期間を通じて9.2%のCAGRが見込まれています。GCC諸国 — 特にサウジアラビア、UAE、クウェート — は、国営石油会社のデジタルトランスフォーメーション戦略と結びついた大規模なリグ自動化プログラムを実行しています。国家主導の資本配分、短期サイクル経済への感度の低さ、および野心的な生産能力拡大プログラムが、構造的に支援的な需要環境を創出しています。GCCの油田サービス市場は急速に拡大しており、ロボット掘削の導入を牽引しています。

欧州は安定した存在感を維持しており、ノルウェー大陸棚がその中心です。ここでは、無人ドリルフロア作業に関する規制要件が世界で最も厳しい水準にあります。英国、ドイツ、オランダは、国内の掘削量よりもリグ機器製造輸出を通じて貢献しています。地域CAGRは約5.5%で、既存油田の掘削活動の減少によって制約されているものの、技術開発と海上自動化プログラムによって支えられています。

アジア太平洋は、約8.1%のCAGRを伴う新興成長市場です。これは、ONGCの油田開発プログラムによるインドの上流部門拡大、タリム盆地および四川盆地における中国の陸上掘削の強化、マレーシアおよびインドネシアにおける東南アジアの海上開発活動によって推進されています。小規模な国営事業者にとってはコスト感度が依然として障壁ですが、この地域における製造業への産業用ロボット市場の浸透が技術への精通を生み出し、上流エネルギーにおけるロボットソリューションの受け入れを加速しています。

南米は、ブラジルのプレソルト海上プログラムとアルゼンチンのバカ・ムエルタ・シェール開発に牽引され、地域CAGRが7.0%近くで、控えめながら成長するシェアを占めています。ペトロブラスの深海自動化投資とYPFの非在来型掘削プログラムが主要な需要拠点であり、バカ・ムエルタにおける広範な方向掘削市場の拡大が、自動ステアリングおよびクローズドループ軌道制御システムへの需要を創出しています。

ロボット掘削部門は、2022年から2025年の期間にわたって、ベンチャー、戦略的、およびM&Aチャネルを通じて投資が拡大しており、これは技術の商業的実行可能性の成熟と、主要事業者における上流部門のデジタル化の緊急性の高まりの両方を反映しています。

ソフトウェアおよびAIレイヤー企業がベンチャーキャピタルの最大のシェアを獲得しています。機械学習駆動型掘削最適化エンジン — クローズドループロボットシステムの中核機能 — を開発するスタートアップ企業とスケールアップ企業は、1,500万ドルから6,000万ドル超に及ぶシリーズAおよびB資金調達ラウンドを完了しました。投資家には、エネルギー特化型テクノロジーベンチャーファンド、エクイノール・ベンチャーズやサウジアラムコ・エナジー・ベンチャーズなどのIOCのコーポレートベンチャー部門、およびSaaSモデル掘削インテリジェンスプラットフォームの高マージン、継続収益特性に魅力を感じる汎用ディープテックファンドが含まれます。

戦略的M&Aは、ハードウェア・ソフトウェア統合レイヤーに集中しています。大手油田サービス会社は、自動化製品を垂直統合し、事業者顧客向けベンダーの断片化を削減し、テクノロジースタック全体でマージンを獲得するために、ロボットハードウェア専門企業を買収または少数株式を取得しました。リグ制御システム市場は統合の特定の焦点となっており、制御システムの相互運用性は、マルチベンダーリグ構成全体に高度なロボットフロア機器を展開するための前提条件となっています。

プライベートエクイティは、ロボット技術による運用効率の向上を

本レポートではアジア太平洋地域が8.1%の年平均成長率(CAGR)を持つ新興成長市場として位置付けられていますが、日本国内の石油・ガス上流部門(E&P)の探査・生産活動は、地質学的特性と輸入依存型のエネルギー政策により、中国やインドなどの他国と比較して非常に限定的です。しかしながら、日本経済は高い技術導入率、産業オートメーションへの強い重点、そして高齢化社会と熟練労働者不足という大きな課題を特徴としています。これらの要因は、国内の掘削需要を直接的に推進するものではありませんが、安全性、効率性を高め、重要な産業分野における労働力不足に対処する高度なロボットソリューションに対する高い受容性を育んでいます。

レポートは、「この地域における製造業への産業用ロボット市場の浸透が技術への精通を生み出し、上流エネルギーにおけるロボットソリューションの受け入れを加速している」と指摘しており、これは産業用ロボットの世界的リーダーである日本においては特に顕著です。海外で大規模な事業を展開する日本のエネルギー企業やエンジニアリング企業は、自動化の利点を強く認識しており、海外プロジェクトにおいてこれらの技術の初期導入者または統合者となる可能性があります。競争環境のセ項で挙げられた企業リストには、日本の主要なロボット掘削ソリューションプロバイダーは明示されていませんが、National Oilwell Varco(NOV)やWeatherford Internationalのようなグローバル大手企業は、日本の商社やエンジニアリング会社との連携を通じて、日本市場にアプローチする可能性があります。

規制面では、国内での掘削活動が最小限であるため、ロボット掘削に特化した規制は限られていますが、日本の産業界は厳格な安全・品質基準によって管理されています。日本工業規格(JIS)は機器の仕様において重要な役割を果たし、経済産業省(METI)および海上保安庁(海上活動の場合)が厳格な操業安全要件を課しています。危険な環境での自動化推進は、人間のリスク曝露を減らすソリューションを強く奨励する日本の一般的な労働安全衛生法(例:労働安全衛生法)と一致しており、レポートで特定された世界的な推進要因(例:BSEEおよびHSE規制)と共通しています。

ロボット掘削市場における流通チャネルは、主にグローバルメーカーから日本の主要なエンジニアリング・調達・建設(EPC)企業(例:JGCホールディングス、千代田化工建設)または海外の上流プロジェクトに従事する日本のエネルギー企業(例:INPEX、JAPEX)への直接販売が中心となります。三菱商事や三井物産などの日本の総合商社は、その広範なネットワークと金融能力を活用し、技術移転やプロジェクト実行を促進する重要な仲介者となることが多いです。産業界の「消費行動」は、信頼性、長期的なサポート、および実証済みの性能に対する強い要求によって特徴付けられます。意思決定は、初期の設備投資よりも総所有コスト(TCO)を優先する長期的な投資視野で行われることが多く、日本の高い技術洗練度は、強力なデータ分析とサイバーセキュリティ機能を備えた堅牢な統合ソリューションを求める潜在的な購入者につながり、デジタル油田および運用技術(OT)セキュリティの世界的トレンドと合致します。労働力不足は重要な促進要因として機能し、自動化は運用継続性と効率性を維持するためのますます魅力的なソリューションとなっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

市場は設置(改修と新築)、用途(陸上と海上)、コンポーネント(ハードウェアとソフトウェア)にセグメント化されています。北米と中東での掘削活動量の多さから、陸上用途が現在より大きなシェアを占めており、一方、オペレーターがリアルタイムデータ分析と自動制御システムを優先しているため、ソフトウェアサブセグメントが注目を集めています。

ハードウェア開発の高額な設備投資、独自のソフトウェア統合、厳格なAPIおよびISO安全認証が、大きな参入障壁となっています。National Oilwell VarcoやNaborsといった既存プレイヤーは、深い顧客関係と導入済みの機器基盤という優位性を持っており、差別化された技術やサービスバンドルを持たない新規参入者にとって、既存プレイヤーを置き換えることは高コストです。

Drillform TechnicalやAutomated Rig Technologiesといった企業は、モジュラー式の改修ソリューションに注力しており、オペレーターが既存のリグを大規模な資本投資なしに自動化できるようにしています。Sekalの掘削自動化ソフトウェアは北海の操業で採用されており、ソフトウェア中心のプレイヤーがHuismanやDrillmecのようなハードウェアOEMと統合パートナーシップを結ぶという広範なトレンドを反映しています。

ハードウェアコストが依然として主要なコストコンポーネントですが、ソフトウェアライセンスとサブスクリプションベースの価格モデルにより、収益構造は経常的な収入源へと移行しています。市場が2025年の646万ドルというベースから年平均成長率7.5%の軌道に乗って拡大するにつれて、特に標準化されたパイプハンドリングシステムやアイアンラフネックシステムにおいて、量産による規模の経済がユニットあたりのハードウェアコストを押し下げ始めています。

ロボット掘削システムは、リグ上の人員の危険曝露を直接的に減らし、Ensign Energy ServicesやPrecision DrillingなどのオペレーターがESGフレームワークの下で追跡する主要な安全KPIである休業災害率を低下させます。さらに、自動化システムはビット荷重と回転速度のパラメータを最適化し、非生産時間と掘削孔あたりの燃料消費を削減することで、E&Pオペレーターのスコープ1排出削減目標を支援します。

ロボット掘削ハードウェアは、精密加工された鋼鉄部品、サーボモーター、組み込みコンピューティングモジュールに依存しており、これらはすべて半導体や特殊合金のサプライチェーンの変動に左右されます。推定22%の地域シェアを持つ中東・アフリカでは、重要なコンポーネントの輸入リードタイムがプロジェクトの試運転を8~16週間延長する可能性があり、RigarmやDrillmecのようなサプライヤーは製造拠点の多様化を迫られています。