1. 特殊化学品の貿易パターンの変化は、ケミカルタンカーの輸送能力需要にどのように影響していますか?

有機および無機化学品の国境を越えた貿易の増加は、特にアジア・ヨーロッパ間および中東・アジア間の航路において、船隊稼働率を押し上げています。植物油、潤滑油、糖蜜などの貨物の複雑さにより、ステンレス鋼またはコーティングされたタンクを備えた多品目対応タンカーが必要とされ、船舶の互換性が低下し、実質的な供給が逼迫しています。この構造的な不均衡は、予測期間を通じて運賃の堅調さを支えています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

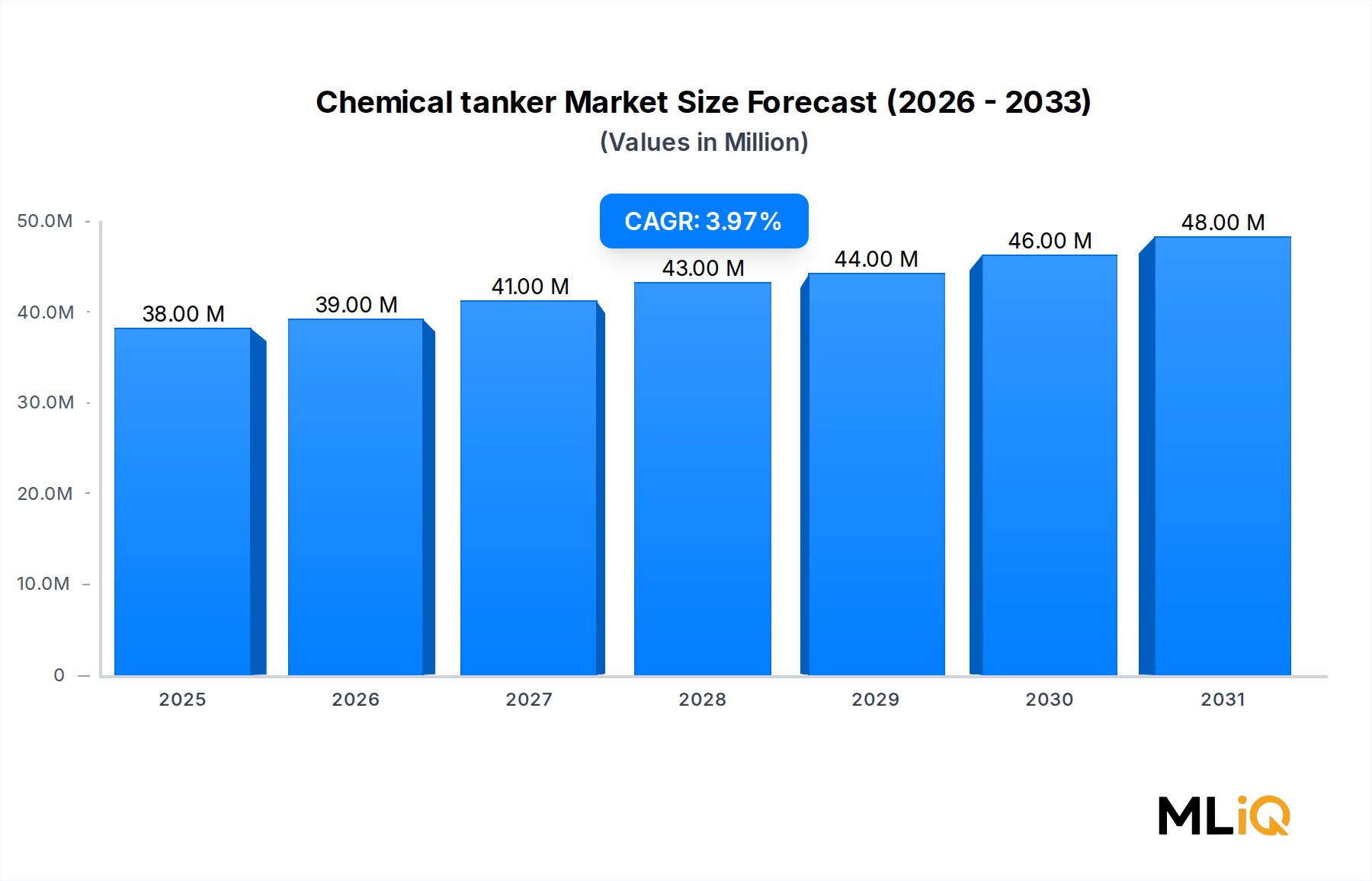

世界の化学タンカー市場は、基準年2025年において3,768万ドル(約58億4千万円)と評価されており、予測期間を通じて年平均成長率(CAGR)4.23%で拡大すると予測されています。これは、液体化学品、植物油、酸、特殊貨物の安全な海上輸送に対する持続的な構造的需要を反映しています。市場は、グローバルな貿易自由化、石油化学製品生産の拡大、および環境規制の強化が交差する位置にあり、これらすべてがバリューチェーン全体で船隊構成と運航戦略を再形成しています。

主要な需要牽引要因には、アジア太平洋地域と中東における化学品製造拠点の継続的な拡大が含まれます。これらの地域では、統合された精製・石油化学複合施設が輸出可能な液体貨物の量を増加させています。世界の農薬貿易の増加も船隊稼働率の圧力に寄与しており、植物油、脂肪酸、糖蜜は専用の隔離されたタンク容量をますます必要としています。同時に、IMOの環境規制(既存船エネルギー効率指標(EEXI)および炭素強度指標(CII)を含む)の強化により、船隊運航者は改造プログラムと新造船契約を加速させ、セクターへの資本投入を促し、船体塗装、推進システム、タンクライニング技術の革新を推進しています。

この軌道を強化するマクロ経済的追い風には、世界の化学品貿易量の増加(広範な商品輸送の成長を上回ると予測)、および地政学的混乱により従来の貨物流が再編されたことによるサプライチェーンの戦略的多角化が含まれます。アラビア湾と米国湾岸からアジアへの長距離貿易航路の再出現は、航海距離を延長し、船舶数の比例した拡大を伴わない場合でも実質的な船隊需要を増加させています。

将来的な観点から見ると、化学タンカー市場は、輸送される化学品のポートフォリオがますます複雑化することから恩恵を受けると予想されており、これにより危険な高純度貨物を扱うことができるIMO 2およびIMO 1分類船舶に対するプレミアムが高まります。高度なタンク塗装、船隊のデジタル化、多品目貨物対応の柔軟性に投資する運航者は、運賃プレミアムと長期傭船期間を獲得できる位置にあります。規制とコスト環境が厳しくなるにつれて規模の経済がより重要になるため、中堅運航者間の統合が加速すると予想されます。全体として、市場は化学品物流需要の非弾力性と、以前のサイクルにおける新造船への構造的な投資不足に支えられた、回復力のある成長志向の軌道を示しています。

化学タンカー市場において、10,000〜50,000 DWTの範囲の船舶を含む遠洋化学タンカーセグメントは、最大の収益シェアを占め、世界の液体化学品貿易の戦略的基盤であり続けています。このセグメントの優位性は、内陸および沿岸の対応物と区別するいくつかの構造的および運用上の要因に起因しています。

遠洋化学タンカーは、米国湾岸、アラビア湾、北東アジア、西ヨーロッパなどの主要生産地域を、東南アジア、南アジア、ラテンアメリカの需要中心地と結びつけ、世界で最も経済的に重要な貿易回廊にサービスを提供しています。メタノール、スチレン、キシレン、苛性ソーダ、植物油など、輸送される貨物の純粋な量と価値密度は、短距離または内陸運航と比較して航海ごとの収益を増加させます。このセグメントの船舶は、主に複数の隔離されたステンレス鋼または塗装されたタンクで設計されており、互換性のない貨物の同時積載を可能にし、商業的柔軟性を最大化しています。

遠洋サブセグメント内ではIMO 2分類が優勢であり、有機化学品、潤滑油基油、食用油など、この規制カテゴリに属する中程度の危険貨物の普及を反映しています。IMO 1船舶は数が少ないものの、リン酸、塩酸、特定のアクリレートなどの最も危険な物質を輸送するために大幅な運賃プレミアムを獲得しており、専門的な需要に対する供給の限定性により、構造的に堅調な運賃が維持されています。

遠洋セグメントで目覚ましい活躍をする主要なプレーヤーには、多品目遠洋運航専用の、世界最大かつ最も洗練されたパルセルタンカー船隊の一つを保有するStolt-Nielsenが含まれます。Odfjellも同様に、高複雑度液体化学品貿易に最適化された世界規模の船隊を展開しています。MOL Chemical TankersとMISC Berhadは、アジアの主要化学品メーカーとの長期的な産業契約に紐付いた重要なトン数を貢献しています。Navig8は、大西洋横断および太平洋横断回廊で強力な存在感を持つ、より若く、燃料効率の高い船隊を運航しています。

遠洋セグメントのシェアは、単に統合されているだけでなく、化学品生産が最終消費地から地理的に遠い地域にますます集中するにつれて、市場全体の収益に比例して成長しています。特に、ヨーロッパおよび北米の化学品輸入が国内供給源から中東およびアジアの生産者へとシフトする貿易航路の伸長は、デイレートの上昇と雇用期間の延長の両方から利益を得る遠洋運航者に構造的に有利に働きます。

このセグメント内の新造船発注は、スクラバー、デュアル燃料LNG推進能力、高度な貨物処理システムを装備した、より大型で燃料効率の高いユニットへの明確な傾向を反映しています。このセグメントはまた、定期傭船契約を通じて長期的な輸送能力を確保しようとする統合化学品会社から不釣り合いなほどの資本を引き寄せており、遠洋船隊運航者の収益可視性をさらに安定させています。このダイナミクスは、新規参入者にとって高い参入障壁を生み出し、実績のある貨物処理記録と認証を持つ確立された船隊の競争優位性を強化します。

S>

化学タンカー市場は、投資家、船隊運航者、貨物所有者が戦略的計画で考慮しなければならない、明確に定義された定量化可能な牽引要因と構造的制約によって形成されています。

牽引要因としては、世界の化学品貿易量が着実に成長しており、海上輸送される液体化学品の出荷量は過去5年間で年平均3.5%以上拡大したと推定されており、バラ積み貨物および原油セグメントの成長率を上回っています。これは、世界の化学品サプライチェーンの統合が深化していることを反映しており、生産は費用競争力のある地域に集中し、消費は工業化経済全体に分散しています。

中東、特にサウジアラビア、アラブ首長国連邦、カタールにおける石油化学能力の拡大は決定的な牽引要因であり、新しいエチレン、メタノール、芳香族複合施設が専用の液体化学品トン数を生み出しています。同様に、米国のシェールガス優位性は、米国化学品生産者がメタノール、エチレングリコール、苛性ソーダの輸出を大幅に拡大することを可能にし、大西洋横断および太平洋横断航路の需要を喚起しています。

環境規制は、船隊更新投資の牽引要因と運航能力の制約として同時に機能しています。2023年に施行されたIMOのEEXIおよびCII枠組みは、旧式で燃料効率の悪い船舶の運航速度と貨物運搬効率を実質的に低下させ、物理的な解撤を必要とせずに実質的な船隊供給を推定2〜4%引き締めました。この供給引き締めは運賃の回復力を支えてきました。

制約としては、造船所の容量逼迫と鋼材および労働コストの上昇によって悪化した高い新造船コストが、船隊の拡大を鈍化させています。新造化学タンカーの価格は2020年の水準と比較して約18〜22%上昇しており、投資回収期間を延長し、投機的な発注のリスク閾値を高めています。STCWおよびIGC/IBCコード要件の下で危険液体貨物を取り扱う訓練を受けた役員、特に役員の人員不足の課題も、船隊の稼働率を制限する運用上のボトルネックとなっています。

制裁関連の航路変更や港湾アクセス制限を含む地政学的混乱は、運賃のボラティリティをもたらし、運航者と荷主の両方にとって長期契約価格設定を複雑化させます。液体バルク輸送市場および広範な海上貨物市場の文脈はこれらのダイナミクスを強化し、化学タンカーの性能をセクターの直接的な制御を超えたマクロ経済および貿易政策変数と結びつけています。

化学タンカー市場の競争環境は、垂直統合型の大手企業、専門の独立系運航業者、および国営の運送業者が混在しており、それぞれが貨物契約を確保し、船隊の経済性を最適化するために差別化された戦略を追求しています。

飯野海運(日本):日本の専門オペレーターで、国内およびアジア域内市場に強い存在感があり、高い技術水準と日本の石油化学製品輸出業者との長年の関係を特徴とする船隊で化学品および工業用液体貨物市場にサービスを提供している。

MOL Chemical Tankers(シンガポール):商船三井(MOL)の子会社で、アジアの貿易航路および日韓の化学品メーカーとの長期契約に注力し、強力な環境資格を持つ技術的に高度な船隊を展開している。

Stolt-Nielsen(英国):世界最大かつ最も多様なパルセルタンカー船隊の一つを運航しており、多品目貨物への柔軟性、主要化学品メーカーとの長期的な顧客関係、最も要求の厳しい貨物仕様に対応するためのステンレス鋼製船舶技術への継続的な投資を中心とした戦略をとっている。

Nordic Tankers(デンマーク):欧州の近海および地域化学タンカー市場に焦点を当て、オランダ、ドイツ、ベルギーの化学品製造ハブへの地理的近接性を活用して、多様な液体化学品貨物に対し迅速で柔軟な物流ソリューションを提供している。

MISC Berhad(マレーシア):子会社を通じてアジアの化学タンカーセクターで強力な地位を維持しており、Petronasおよびその他の地域化学品メーカーとの長期契約に支えられ、船隊の近代化と環境コンプライアンス投資に重点を置いている。

Navig8(英国):燃料効率、デジタル船隊管理、主要なグローバル貿易航路での貨物柔軟性を戦略的に重視した、近代的で商業的に管理された船隊を運航しており、信頼性の高い遠洋輸送能力を求める主要化学品メーカーにとって好ましいパートナーとしての地位を確立している。

Bahri(サウジアラビア):サウジアラビアの国営運送会社で、SABICおよびSaudi Aramcoの貨物流と密接に連携した大規模な化学タンカー船隊を運航しており、アラビア湾の石油化学製品輸出量への構造的なアクセスと国営融資の利点から恩恵を受けている。

Odfjell(ノルウェー):化学タンカーセグメントにおけるグローバルリーダーであり、IMO 1およびIMO 2船舶の能力に重点を置き、大西洋および太平洋回廊全体で最も複雑な危険化学品貿易にサービスを提供し、デジタル化と脱炭素化にコミットしている。

Team Tankers(バミューダ):大西洋流域の貿易航路にサービスを提供する中距離化学タンカーに焦点を当てており、スポットおよび短期定期傭船市場を志向するビジネスモデルで、変動する出荷量を管理する貨物所有者に商業的柔軟性を提供している。

Wilmar International(シンガポール):主に自社の農産物サプライチェーンを支援するために、化学品および食用油タンカーの自家船隊を運航しており、第三者輸送への依存を減らし、物流コストを最適化する垂直統合モデルを代表している。

2023年1月:IMOの既存船エネルギー効率指標(EEXI)および炭素強度指標(CII)規制が発効し、OdfjellやStolt-Nielsenを含む複数の運航業者が、速度最適化や補助エンジン改造を含む船隊効率化プログラムの加速を発表した。

2023年3月:BahriはSABICと複数年の貨物契約を締結し、ジュベイル工業都市からのメタノールおよび石油化学誘導品の輸出量を拡大することで、サウジアラビアの運送会社が国内石油化学製品輸出の成長と戦略的に連携していることを強化した。

2023年7月:MOL Chemical Tankersは、韓国の造船所で建造された2隻の新しいIMO 2ステンレス鋼タンカーの引き渡しを発表し、アジア太平洋貿易回廊での能力を拡大し、継続的な船隊更新投資を反映している。

2023年11月:Navig8は、LNG対応デュアル燃料能力を備えた一連の中距離化学タンカーの引き渡しを受け、戦略的な船隊拡張を完了した。これは、業界が代替推進準備へと舵を切ることを示している。

2024年2月:Odfjellは、大西洋横断化学タンカー回廊で記録的な高スポット運賃を報告し、この運賃環境はEEXIコンプライアンス改造による実質的な船隊供給の引き締めと、主要な欧州ターミナルでの港湾混雑の悪化に起因するとした。

2024年6月:Nordic Tankersは、バルト海および北海の地域化学品流通市場でのプレゼンスを拡大するため、欧州の近海運航業者と商業プール契約を締結し、地理的範囲と貨物多様性を広げた。

2024年10月:Stolt-Nielsenは、二次市場でさらに2隻のパルセルタンカーを買収すると発表し、船隊能力を約4%増加させ、世界の多品目化学品セグメントにおける最大運航業者としての地位を強化した。

化学タンカー市場は、アジア太平洋、北米、中東、ヨーロッパという戦略的に最も重要な4つの地域で、成長勢い、貨物構成、インフラ成熟度において顕著な地域差を示しています。アジア太平洋地域は、中国、インド、韓国、東南アジアにおける石油化学製品生産能力の拡大に牽引され、最も急速に成長している地域市場です。中国だけでも地域全体の化学品輸入需要の不均衡なシェアを占めており、中東やヨーロッパから有機化学品、特殊溶剤、潤滑油基油を大量に輸入しています。インドの成長する医薬品および農薬製造基盤は、苛性ソーダ、メタノール、グリセリンの出荷に対する増分的な需要を生み出しています。アジア太平洋地域のCAGRは推定約5.8%であり、世界平均を上回り、供給側と需要側の両方の拡大を反映しています。

中東・アフリカ地域は、サウジアラビア、アラブ首長国連邦、カタールにおける大規模な統合石油化学複合施設の稼働に牽引され、化学タンカー市場にとって最もダイナミックな輸出元です。アラビア湾の化学品生産者は、アジアおよび欧州市場をますますターゲットにしており、遠洋船隊運航者に利益をもたらす長距離航海需要を生み出しています。GCC諸国の港からの地域貨物量は過去10年間で大幅に増加しており、ビジョン2030および関連する産業多角化プログラムが成熟するにつれてさらなる拡大が予想されます。

北米は成熟した高価値地域市場であり、米国湾岸からの強力な化学品輸出活動によって特徴づけられます。競争力のある価格の天然ガス原料から恩恵を受ける米国の化学品生産者は、メタノール、エチレングリコール、苛性ソーダをアジアおよびラテンアメリカ市場に大量に輸出しています。カナダとメキシコは、内陸および近海サブセグメント内で追加の沿岸化学タンカー需要を貢献しています。地域CAGRは3.6%と推定されており、市場の成熟度が継続的な輸出量増加によって相殺されていることを反映しています。

ヨーロッパは最も成熟した地域市場であり、ドイツ、オランダ、ベルギー、フランスに確立された化学品生産センターがあり、地域内の沿岸トン数と中東およびアジアからの遠洋輸入輸送の両方に対して一貫した需要を生み出しています。ヨーロッパの運航業者は脱炭素化された船隊運航への移行を主導しており、EU排出量取引制度(EU ETS)からの規制圧力は、コスト面での逆風と初期の船隊近代化へのインセンティブの両方を生み出しています。地域CAGRは3.1%と推定されており、主要地域の中で最も低く、船隊更新コストと低迷する工業生産成長を反映しています。

港湾物流市場および工業化学品市場はこれらの地域ダイナミクスと深く絡み合っており、ターミナルインフラ容量と化学品製造生産量が、すべての地域における化学タンカー需要を直接制約し、可能にしています。

化学タンカー市場への投資活動は、2022年から2025年にかけて著しく活発化しており、運賃ファンダメンタルズの改善、規制主導の船隊更新の必要性、および海事資産クラスへの金融スポンサーからの関心の高まりを反映しています。

新造船契約は資本投入の主要な経路となっており、韓国と中国の造船所は、高騰する材料費と専門船舶スロットに対する需要の急増の両方を反映した価格で、IMO 2およびIMO 1化学タンカーの受注を受けています。ステンレス鋼加工市場は直接的な受益者となっており、腐食性および高純度化学品貨物を取り扱うために不可欠な高品位ステンレス鋼タンクライニングの需要が、サプライチェーン全体で調達量を押し上げています。

化学タンカー船隊所有におけるプライベートエクイティの参加が増加しており、いくつかの船舶リースプラットフォームおよびオルタナティブ資産運用会社が、長期傭船契約の下で利回り生成型インフラ資産として化学タンカーのトン数を取得しています。これらの取引は、運賃が軟調な時期でも資産価値を支えてきました。

セクター内の戦略的M&Aは、規模と地理的多角化を目的としています。Nordic TankersやNavig8が追求するようなプール契約は、完全な所有権統合なしに商業管理を集約する準統合戦略を表しており、船隊稼働率を向上させ、空船航海を削減しています。

最も投資を引き付けているサブセグメントには、LNGまたはメタノール推進に対応したデュアル燃料対応の新造船が含まれており、脱炭素化の収斂を反映しています。

日本は、グローバル化学タンカー市場、特にアジア太平洋地域の成長において戦略的に重要な位置を占めています。世界市場が2025年に3,768万ドル(約58億4千万円)と評価される中、アジア太平洋地域は推定年平均成長率(CAGR)5.8%で最も急速に成長しており、日本はこの成長に貢献する主要な化学品生産・消費国です。高度に工業化された経済を持つ日本では、石油化学製品、特殊化学品、医薬品、農薬など多様な化学製品の生産と消費が活発であり、これが国内外の安定した化学品輸送需要を生み出しています。

市場を牽引する主要な日本関連企業としては、飯野海運が挙げられます。同社は日本の専門オペレーターとして、国内およびアジア域内の化学品・工業用液体貨物市場で強い存在感を示し、日本の石油化学製品輸出業者との長年の関係を築いています。また、商船三井(MOL)の子会社であるMOL Chemical Tankers(シンガポール法人)も、アジアの貿易航路および日韓の化学品メーカーとの長期契約に注力し、日本の化学品輸送において不可欠な役割を担っています。三菱ケミカルや住友化学などの大手化学品メーカーは、貨物生成者として間接的にタンカー需要を創出しています。

日本の化学タンカー市場における規制・標準化の枠組みは厳格です。国際的にはIMOのEEXIやCII規制に準拠し、国内では国土交通省が管轄する船舶安全法に基づき、IMOのIBCコードに沿った危険物の海上輸送規制が詳細に定められています。港湾での化学品取り扱いに関する安全管理や環境保護基準も厳しく、NOx、SOx排出規制などの環境規制が船舶運航に直接的な影響を与えます。

流通チャネルと産業顧客の行動パターンを見ると、日本における化学品物流は、大規模な産業コンビナートに付随する専用港湾施設を介した海上輸送が中心です。中東や北米からの基礎化学品輸入、およびアジア諸国への特殊化学品輸出には遠洋化学タンカーが必須です。また、国内各地への配送には沿岸化学タンカー(内航海運)が重要な役割を担います。産業顧客は、サプライチェーンの安定性確保のため、信頼性、安全性、環境性能、ジャストインタイム配送を重視し、長期契約を志向する傾向にあります。市場では、高付加価値の特殊化学品や環境対応型製品への需要が高まり、デュアル燃料船の導入やデジタル化による運航効率向上が日本の運航業者にとって重要な戦略的課題です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.23% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

有機および無機化学品の国境を越えた貿易の増加は、特にアジア・ヨーロッパ間および中東・アジア間の航路において、船隊稼働率を押し上げています。植物油、潤滑油、糖蜜などの貨物の複雑さにより、ステンレス鋼またはコーティングされたタンクを備えた多品目対応タンカーが必要とされ、船舶の互換性が低下し、実質的な供給が逼迫しています。この構造的な不均衡は、予測期間を通じて運賃の堅調さを支えています。

IMOタンク分類規則(IMO 1、IMO 2、IMO 3)は、船舶が輸送できる貨物等級を規定し、新造船の仕様や残存資産価値を直接的に形成します。MARPOL付属書VIに基づくIMO 2020硫黄分規制の遵守と、今後導入される炭素強度指標(CII)格付けは、特に老朽化した船隊にとって運航コストの層を追加します。OdfjellやStolt-Nielsenなどの運航会社は、船隊更新プログラムをこれらの規制スケジュールと公に連動させています。

MOLケミカルタンカーズとBahriは、それぞれ2023年以降、IMO 2等級の25,000 DWTを超えるステンレス鋼製遠洋タンカーの能力を拡大しています。Nordic Tankersは欧州の近海セグメントで統合を進め、Navig8は第三者船隊を集約するためのプール管理プラットフォームを成長させました。これらの動きは、トップティアの運航会社の間で市場力を集中させ、小規模な独立系船主のマージンを圧迫します。

アジア太平洋地域は、中国が世界最大の化学品生産国であり特殊原料の輸入国であることから、2025年には世界のケミカルタンカー市場価値の推定38%を占めます。インドの拡大する石油化学部門と、ASEANにおける農業化学品および消費財の成長が、地域の貨物量をさらに増大させています。MOLケミカルタンカーズやWilmar Internationalを含むシンガポール拠点の運航会社は、域内および輸出貿易の流れを取り込む上で構造的に有利な立場にあります。

サウジアラビアがBahriとSABIC関連の出荷を通じて主導する中東は、主に中国、インド、日本、韓国に基礎化学品および石油化学原料を輸出しています。この回廊は、通常5,000から8,000海里の航海で、遠洋IMO 2およびIMO 3タンカーの雇用の相当なシェアを占めています。これらのルートでの帰港便の不均衡は、部分的な再配置の非効率性を生み出し、実質的なトンマイル需要を膨らませます。

資本集約度が最大の障壁です。最新のIMO 2ステンレス鋼製遠洋タンカーは5,000万ドル以上の費用がかかり、運航会社は何百もの化学品生産者全体で多品目貨物認証システムと港湾承認状況を維持する必要があります。Stolt-NielsenやOdfjellのような確立された運航会社は、新規参入者が迅速に模倣できない数十年にわたる貨物契約と独自のタンク清掃プロトコルを保持しています。規制遵守インフラストラクチャと顧客認定プロセスは、新規運航会社が商業規模に到達するまでのリードタイムをさらに延長します。