1. 木質ペレット市場を支配している地域はどこですか?またその理由は何ですか?

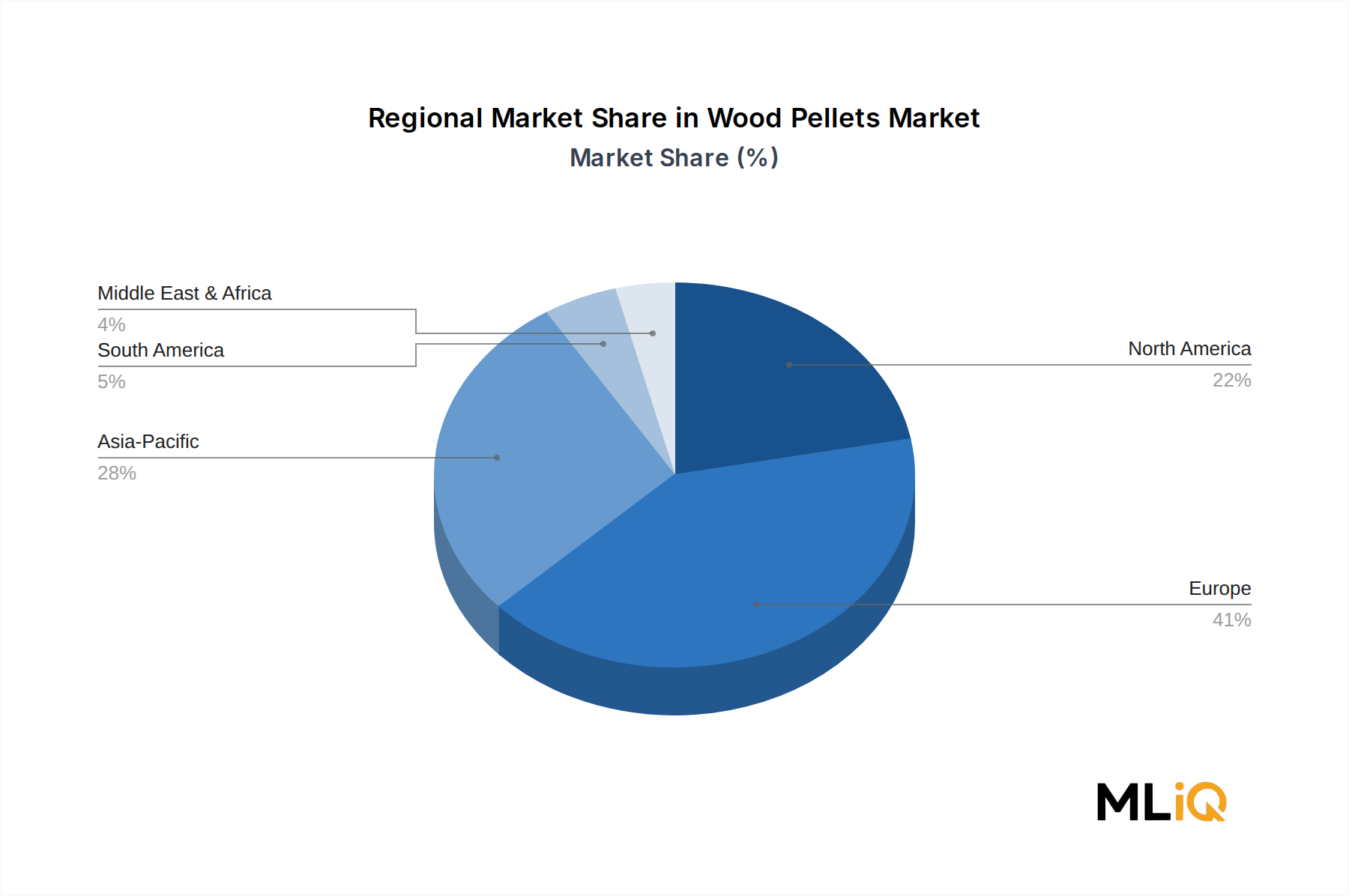

ヨーロッパは世界の木質ペレット市場シェアの約41%を占めており、これは積極的なEUの再生可能エネルギー指令と主要電力会社における石炭からバイオマスへの混焼義務付けに牽引されています。英国のDrax Group PlcとGerman Pellets GmbHは最大の需要の錨となっており、バイオマスを化石燃料に対して経済的に競争力のあるものにする炭素クレジットの枠組みに支えられています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

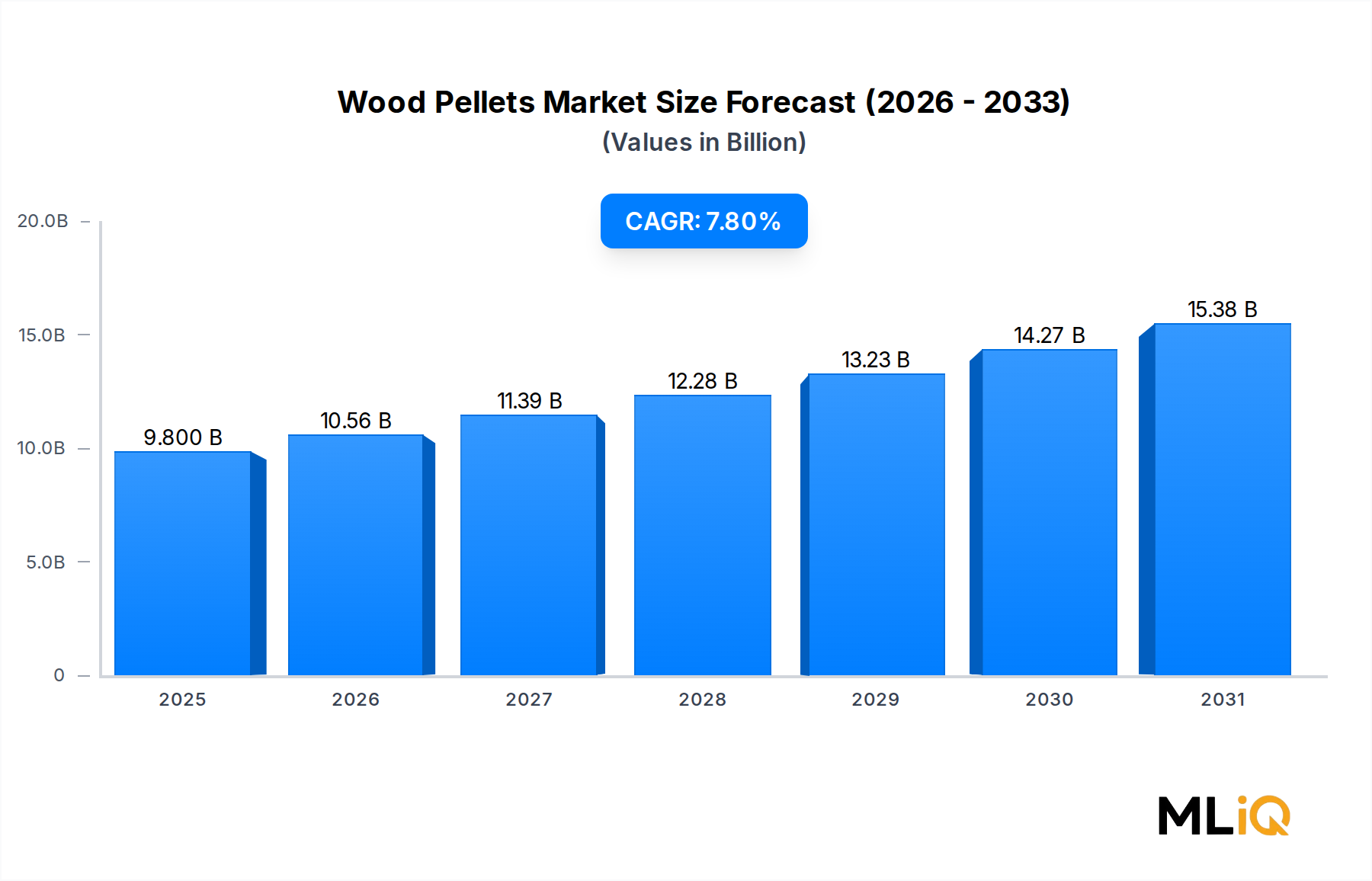

世界のウッドペレット市場は、2025年に98億ドル(約1兆4,700億円)と評価され、加速する脱炭素化の義務、エネルギー安全保障への懸念の高まり、そして産業および住宅のエンドユーザーにおける再生可能燃焼燃料への構造的なシフトに牽引され、2033年まで年平均成長率(CAGR)7.8%で拡大すると予測されています。これらの動向は、ウッドペレットを商業規模で利用可能な最もスケーラブルで即時展開可能な固体バイオ燃料ソリューションの一つとして位置付けています。

この成長軌道の根底にある主要な需要源は、世界的なエネルギー転換です。ヨーロッパ、北米、およびアジア太平洋地域の各国政府は、パリ協定に沿ったますます厳格な炭素削減目標を導入しており、石炭に依存する電力会社や大規模な産業消費者は、混焼および完全転換の代替策を模索しています。ウッドペレットは、その高いエネルギー密度、標準化された形状、および既存の燃焼インフラとの互換性により、従来の電力資産の大規模な資本改修を必要とせずにこれらの要件を満たします。

マクロ経済の追い風も、市場の上昇軌道をさらに強化しています。東ヨーロッパでの地政学的混乱に続く天然ガス価格の高騰により、ドイツ、フランス、イタリアなど、伝統的にガス依存度が高かった市場でバイオマス暖房が経済的に競争力を持つようになりました。同時に、英国の差額決済契約(CfD)制度、EUの改正再生可能エネルギー指令(RED III)、韓国の再生可能エネルギーポートフォリオ基準(RPS)などの政府インセンティブ制度が、プレミアムグレードの産業用ペレットに対する持続的で政策に裏打ちされた需要の流れを生み出しています。

供給側では、北米、特に米国南東部およびカナダのブリティッシュコロンビア州が世界の生産拠点としての機能を果たし続けており、大規模な輸出志向型施設から、長期供給契約の下で年間数百万メトリックトン規模の量がヨーロッパおよびアジアのオフテイカーに出荷されています。この地理的集中は、市場参加者がサプライチェーンの多様化を通じて積極的に緩和しようとしている物流および主権リスクの考慮事項を導入します。

将来に向けて、2033年までの市場見通しは、産業用発電セグメントにおける構造的な量成長、消費者がENplus認定製品にアップグレードするにつれての住宅暖房セグメントにおける段階的なプレミアム化、そして次世代のより高エネルギー密度のバリアントとしての焼成ペレットへの戦略的投資の増加によって特徴付けられます。引き締まる炭素市場、バイオマスを利用したグリーン水素共同生産経路の拡大、および検証済みの持続可能なバイオマスサプライチェーンへの機関投資家のESG資金配分の増加が相まって、ウッドペレットの世界的な堅牢で数十年続く需要プロファイルを支えています。

すべての用途セグメントの中で、発電所はウッドペレット市場における単一最大の需要カテゴリーであり、世界の消費量の大半を占め、住宅用および商業用用途と比較して不均衡な収益シェアを占めています。この優位性は、産業用グレードペレット調達の規模の経済、電力会社規模でのバイオマス混焼および専焼バイオマス燃焼を支援する政策構造、そして断続的な風力および太陽光発電では提供できない調整可能な再生可能容量に対する構造的ニーズに根差しています。

英国、オランダ、ベルギー、デンマーク、日本、韓国の大規模石炭火力発電所は、過去10年間、産業用ペレット需要の主要な牽引役となってきました。英国ノースヨークシャーに拠点を置くDrax Group Plcは、世界最大のウッドペレット単一消費者であり、6基の発電ユニットのうち4基を石炭からバイオマスに転換し、年間約700万メトリックトンのペレットを消費しています。CfD補助金と英国の2050年までのネットゼロへのコミットメントに裏打ちされたこの転換は、他の市場がその後模倣した電力会社規模のバイオマス導入のひな型を確立しました。

欧州大陸では、オランダのNoordzeeWindとベルギーのEngieの施設が部分的な混焼戦略を追求し、通常、エネルギー入力の10%から25%の比率でウッドペレットを石炭と混合しています。このアプローチにより、電力会社は完全な転換のための設備投資なしに炭素強度を削減でき、残存稼働期間が限られている資産にとって特に魅力的です。RED IIIの下の規制枠組みは、バイオマスが化石燃料のベンチマークと比較して少なくとも70%の持続可能性と温室効果ガス削減基準を満たすことを要求しており、森林管理協議会(FSC)または持続可能なバイオマスプログラム(SBP)の枠組みの下で調達された認定され追跡可能なペレットが持つプレミアムを強化しています。

アジア太平洋地域では、日本と韓国が、国内の再生可能エネルギーポートフォリオ義務に牽引され、最も急速に成長している産業用ペレット輸入国として浮上しています。日本の固定価格買取制度(FiT)およびその後の固定価格買い取りプレミアム制度(FiP)は、数ギガワット規模の専焼バイオマス発電容量の追加を促進し、開発業者は北米および東南アジアのサプライヤーから長期ペレットオフテイク契約を確保しています。韓国のRPSは、大規模発電事業者に最低限の再生可能義務を課しており、ウッドペレットを含むバイオマスは加重RECクレジットの対象となるため、持続的でインセンティブ駆動型の需要の底辺を作り出しています。

ペレット生産と発電供給の交差点で事業を展開する主要企業には、米国南東部の施設で年間公称容量600万メトリックトンを超える世界最大の産業用ウッドペレット生産者であるEnviva LP、アジアの電力会社に供給するカナダの主要生産者であるPinnacle Renewable Energy Group、および北米で最も容量の大きい単一サイトペレット製造工場の1つを運営するGeorgia Biomass, LLCが含まれます。これらの企業は、電力会社との長期固定価格または指数連動型オフテイク契約を中心にビジネスモデルを構築し、収益の可視性を提供し、資本集約的な施設拡張を可能にしています。

ウッドペレット市場における発電セグメントのシェアは、単に統合されているだけでなく、アジアで新たな専焼バイオマス容量が稼働し、欧州の電力会社が排出量取引制度(ETS)の炭素価格の高騰に対応してバイオマスへのコミットメントを深めるにつれて、積極的に拡大しています。ETS排出枠価格が長期にわたり60ユーロ(約9,600円)/メトリックトンを超えて取引されていることで、未対策の石炭燃焼を認証済みバイオマスに置き換える経済的インセンティブが、電力会社の電力供給モデリングに構造的に組み込まれています。

このセグメントはまた、ウッドペレットが既存の石炭インフラ(コンベヤ、粉砕装置、燃焼室)と互換性があるという利点も享受しており、これらの設備はグリーンフィールドでの交換コストのほんの一部で改修できるため、転換の障壁を低減し、代替の再生可能技術と比較して導入期間を短縮します。

ウッドペレット市場は、強力な構造的ドライバーと重大な制約との複雑な相互作用の下で機能しており、これらがバリューチェーン全体における投資家および事業者のリスクとリターンのプロファイルを総合的に定義しています。

ドライバー側で最も定量的に重要な力は、規制に起因する石炭段階的廃止です。EUの「Fit for 55」パッケージは、2030年までに温室効果ガス純排出量を1990年レベルから55%削減することを目標としており、石炭依存のエネルギーシステムにとって避けられない期限を設定しています。2024年現在、EU加盟国全体で約150GWの石炭容量が稼働中であり、転換または廃止の義務は構造的なペレット需要を生み出しており、アナリストは2030年までに年間2,000万~3,000万メトリックトンの追加供給が必要になると見積もっています。

2022年のロシア・ウクライナ紛争に続くエネルギー安全保障への考慮は、以前はロシアの天然ガスへの依存度が最も高かった中央ヨーロッパおよび東ヨーロッパでのバイオマス導入を加速させました。ポーランド、チェコ共和国、ハンガリーを含む国々は、短期的な多様化策としてバイオマス暖房およびCHP設備の設置を迅速に進め、住宅用および商業用セグメントの両方の成長を支援しています。

RED IIIの下の持続可能性認証要件は、促進枠組みと制約の両方をもたらします。認証は、適合する生産者にとって市場差別化とプレミアム価格設定を生み出す一方で、小規模または非認証サプライヤーにとっては参入障壁を高め、サプライチェーン全体でコンプライアンスコスト($3~8/メトリックトン、約450~1,200円)を増加させます。非認証または違法に調達されたバイオマスは、EU市場全体で輸入制限に直面し、実質的に低コストであっても非適合の供給をプレミアム市場層から除外します。

物流コストの変動は、重要な構造的制約を構成します。ばら積み貨物船の北大西洋横断および太平洋横断の運賃コストは大幅な周期性を示しており、バルチック海運指数(BDI)の変動は、ペレットの仕入れコストに直接影響を与えます。2021~2022年の運賃コストのピーク時には、米国から欧州へのペレット出荷の運賃が$15~25/メトリックトン(約2,250~3,750円)増加し、生産者のマージンを圧縮し、場合によってはスポット市場の経済性を長期契約ベンチマークと比較して不利なものとしました。

原料の入手可能性と土地利用競争は、供給のスケーラビリティに対する最も重大な長期的制約を提示します。建設、パルプ・紙、そして新たなマス・ティンバー部門における木材需要の増加は、歴史的にペレット生産経済を支えてきた森林残材や製材副産物に対して競合する要求を生み出しています。

Pinnacle Renewable Energy Group: カナダの大手生産者で、ブリティッシュコロンビア州に本社を置き、戦略的に配置された施設により、効率的な太平洋沿岸輸出を通じて日本の電力会社や韓国の電力会社に供給しています。同社は、グリーンフィールド開発と買収の両方を通じて生産能力を拡大しています。

EnitoSingpellet Pte Ltd: シンガポールを拠点とするトレーディング会社兼サプライヤーであり、東南アジア市場全体のウッドペレット貿易フローを円滑にし、産業顧客および電力会社向けの地域アグリゲーターとして機能しています。

AndritzAG: 世界的な設備メーカーであり、世界中のペレット生産者にペレット化機械、乾燥機、プロセスシステムを供給しています。Andritzは、ペレット化技術の主要プロバイダーとしてサプライチェーンの重要な位置を占めています。

Allance Pellet Machinery: ペレットミル設備と完全なペレット生産ラインを専門とする機械メーカーで、新興市場の中小規模生産者にサービスを提供しています。

Enviva LP: 世界最大の産業用ウッドペレット生産者であり、米国南東部に複数の大規模製造施設を運営し、合計年間生産能力は600万メトリックトンを超えます。同社は、主要なヨーロッパおよびアジアの電力会社に、固定価格および指数連動価格契約の下で長期契約量を供給しています。

Drax Group Plc: 英国最大の発電所を運営し、同時に世界最大のウッドペレット単一消費者でもあります。Draxは、サプライチェーンのリスクを軽減し、アップストリームのマージンを獲得するために、北米で独自のペレット生産資産を開発することにより垂直統合を追求してきました。

Georgia Biomass, LLC: 北米で最も容量の大きい単一サイトのウッドペレット製造施設の1つをジョージア州ウェイクロスで運営しています。この施設は、主にヨーロッパの電力会社顧客にプレミアムSBP認定産業用ペレットを供給しています。

German Pellets GmbH: 歴史的にヨーロッパ全体の住宅用および産業用市場にサービスを提供していたドイツを拠点とするペレット生産者です。同社は、大規模な生産および流通インフラを開発しましたが、リストラ手続きを経て、資本集約的なバイオマス事業に内在する流動性リスクを浮き彫りにしました。

Energex: プレミアム住宅用グレードのウッドペレットに焦点を当てた生産者であり、高密度製造プロセスを活用して、ENplus認定製品で北米および輸出住宅暖房市場にサービスを提供しています。

Rentech, Inc.: より広範なバイオマスおよび合成燃料戦略の一環として、北米でウッドペレット製造を追求した技術および生産会社で、電力会社規模の産業顧客にサービスを提供するように設計された資産を持っています。

Wood Pellet Energy (UK) LTD: 英国に焦点を当てた販売業者およびサプライヤーであり、英国の再生可能熱インセンティブプログラムの規制枠組み内で、住宅用および商業用暖房部門にサービスを提供しています。

The Westervelt Company: 統合型木材およびバイオマス企業であり、その森林所有権と製材事業を活用して、米国南東部のペレット製造事業で優位な原料アクセスを維持しています。

F.E. Wood & Sons: 米国北東部の住宅暖房市場にサービスを提供する地域生産者兼販売業者であり、地元調達と配送の信頼性で競争しています。

2024年1月:欧州委員会は、バイオマス燃料に関する拘束力のある持続可能性および温室効果ガス削減基準を具体化したRED IIIに基づく最新の委任法令を公表し、既存施設では最低GHG削減閾値を70%に、新規施設では80%に引き上げ、市場アクセス要件を大幅に厳格化しました。

2024年3月:Enviva LPは、原料コストの高騰、貨物運賃の逆風、契約価格を下回る市場価格を理由に、米国で連邦倒産法第11条の適用を申請しました。この再編プロセスは、産業用ペレットセグメント全体における体系的なマージン圧縮リスクを浮き彫りにし、電力会社のオフテイカー間で契約相手の見直しを促しました。

2024年6月:日本の経済産業省(METI)は、バイオマス発電向けFiP制度の改定を発表し、SBP認証木質ペレットへの支援レベルを維持しつつ、輸入原料に対する追加の持続可能性監査要件を導入しました。

2024年9月:Drax Group Plcは、英国の発電転換プログラム完了後、資本配分を最適化するために、北米のペレット生産資産の戦略的見直しを発表し、潜在的な売却または提携構造を評価しました。

2024年11月:韓国の貿易産業エネルギー省は、バイオマス混焼に対する加重REC乗数の2026年までの継続を承認し、電力会社の調達サイクルに政策的確実性を提供し、複数年ペレット供給契約活動を支援しました。

2025年2月:北欧の電力会社と林業会社からなるコンソーシアムは、スカンジナビアで認証済みの焼成ペレットサプライチェーンを開発する共同イニシアチブを発表し、より高エネルギー密度の原料を必要とする混焼用途に供給するため、2027年までに商業規模での生産を目指しています。

2025年4月:英国政府は、炭素回収貯留(BECCS)を伴うバイオマスを改訂された産業脱炭素化戦略における適格技術として含めることを確認し、Draxやその他のバイオマス発電事業者がマイナス排出経路を追求するための長期的な政策支援を示しました。

ウッドペレット市場は、需要の成熟度、成長速度、政策構造、および最終用途構成に関して顕著な地域的異質性を示しており、ヨーロッパが主要な消費地域としての地位を維持しつつ、アジア太平洋地域が最も高い増分量成長を記録しています。

ヨーロッパは、世界のウッドペレット消費量の約60~65%を占め、最も成熟した需要地域を代表しています。英国、ドイツ、オランダ、ベルギー、デンマーク、イタリアがこのブロック内で最大の個別市場です。この地域の需要は、電力会社規模の産業用消費(特にDraxの年間700万メトリックトンの需要)に支えられており、市場の相対的な成熟度と残りの石炭資産の有限な転換期間によって緩和され、2033年まで年平均成長率5.5~6.5%で成長すると推定されています。ドイツ、オーストリア、スカンジナビアの住宅用暖房需要は、RHIに相当する国家プログラムに支えられた安定した二次需要層を提供しています。

アジア太平洋地域は、日本と韓国の積極的な再生可能エネルギー目標に牽引され、2033年まで年平均成長率10~12%と予測される最も急速に成長している地域市場です。日本は2023年に約550万メトリックトンのウッドペレットを輸入し、前年比で15%を超える成長を記録した一方、韓国の輸入量も同時期に400万メトリックトンに近づきました。両市場とも構造的に輸入に依存しており、北米および東南アジアのペレット生産能力に対する持続的な需要を生み出しています。

北米は、絶対量としては大規模な消費市場ではなく、主に生産および輸出地域として機能していますが、国内の住宅用暖房需要(米国北東部およびカナダ東部に集中)は、消費者が暖房用石油の代替品を求めるにつれて、年平均成長率約4~5%で成長しています。この地域の輸出志向は、生産能力の成長が国内消費の拡大を大幅に上回ることを意味します。

南米、特にブラジルは、豊富な植林資源を活用し、生産と地域消費の両方において新興市場です。地域CAGRは、産業用エネルギー需要と初期の輸出インフラ開発に牽引され、8~9%と推定されています。

中東およびアフリカは、短期的な量的な重要性は限られている初期段階の市場ですが、特に南アフリカとトルコにおけるペレット製造インフラへの投資は、地域の再生可能エネルギー義務に合わせた段階的な市場開発を示唆しています。

ウッドペレット市場のサプライチェーン構造は、上流の林業事業、製材残渣の集約、ペレット製造、港湾荷役、ばら積み海上輸送、輸入ターミナル管理、および最終的なエンドユーザーへの配送にわたる、各ノードで異なるリスクとコスト特性を持つ多段階プロセスです。

主要な原料カテゴリーは、森林木材廃棄物(伐採残渣、間伐材、非商業用材を含む)および農業残渣(藁、エネルギー作物、農業加工副産物を含む)です。森林木材廃棄物は、産業用グレードペレットの原料ミックスを支配しており、農業残渣は、特に商業林業が限られている地域で、補助的または代替的な入力として機能します。

日本のウッドペレット市場は、アジア太平洋地域全体の急速な成長(2033年までの年平均成長率10~12%)を牽引する主要なドライバーです。2023年には約550万トンのウッドペレットを輸入し、前年比15%以上の成長を記録しました。資源に乏しく、エネルギー輸入依存度が高い日本にとって、脱炭素化とエネルギー安全保障への強いコミットメントが、バイオマス燃料、特にウッドペレットの需要を構造的に押し上げています。世界のウッドペレット市場は2025年に98億ドル(約1兆4,700億円)と評価されており、日本の旺盛な輸入量は、特に産業部門において、この市場の相当かつ拡大するシェアを示しています。政府の再生可能エネルギー目標達成に向けた取り組みは、今後も市場成長を促進すると予想されます。

世界の競合環境において、日本を拠点とする主要なウッドペレット生産者は目立っていませんが、JERA、東北電力、中国電力といった日本の主要電力会社は、混焼や専焼バイオマス発電向けに輸入ウッドペレットの重要な消費者です。三菱商事、三井物産、住友商事などの総合商社は、北米や東南アジアの生産者(例:Pinnacle Renewable Energy Group)との長期供給契約を確保し、大規模な輸入を円滑に進める上で不可欠な役割を担っています。これらの商社は、国際的なサプライチェーンの構築とリスク管理において中核的な存在です。

日本の再生可能エネルギー政策、特に固定価格買取制度(FiT)およびその後の固定価格買い取りプレミアム制度(FiP)は、バイオマス発電設備の導入を強力に後押ししてきました。経済産業省(METI)はこれらの制度を定期的に見直し、SBP(持続可能なバイオマスプログラム)認証を受けたウッドペレットへの支援を維持しつつ、輸入される原料に対する追加的な持続可能性監査要件を導入しています。この枠組みは、追跡可能で持続的に調達されたバイオマスを重視し、燃料の環境的整合性を確保することで、国際的な基準との整合性を図っています。

日本市場は圧倒的に産業用が中心であり、大手電力会社が主要な最終消費者です。流通は、北米や東南アジアの主要生産拠点からの大量海上輸送、大手商社による輸入、専用港湾施設での取り扱い、そして発電所への最終輸送を含む、確立されたグローバルサプライチェーンに依存しています。住宅用暖房市場は存在するものの、規模はかなり小さく、このニッチな分野における日本の消費者の行動は、広範なエネルギー選択と同様に、効率性、信頼性、環境特性を重視する傾向があり、利用可能であれば高認証製品を好むことが多いです。産業部門の行動は、規制遵守、長期的な供給安定性、および化石燃料に対する費用対効果によって推進されています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

ヨーロッパは世界の木質ペレット市場シェアの約41%を占めており、これは積極的なEUの再生可能エネルギー指令と主要電力会社における石炭からバイオマスへの混焼義務付けに牽引されています。英国のDrax Group PlcとGerman Pellets GmbHは最大の需要の錨となっており、バイオマスを化石燃料に対して経済的に競争力のあるものにする炭素クレジットの枠組みに支えられています。

エンドユーザーは、2022年以降に観察されたサプライチェーンの変動を反映し、工業用の一括調達から長期供給契約へと徐々に移行しています。住宅暖房の導入は北欧および中央ヨーロッパで加速しており、エネルギー価格危機後に家庭がガスボイラーをペレットストーブに置き換えたことで、主要な北欧およびベネルクス市場での小売ペレット需要が推定15~20%増加しました。

木質ペレットのスポット価格は、原材料である原料コストに依然として敏感であり、森林木材廃棄物と農業残渣が最大の変動費構成要素を占めています。物流と乾燥エネルギーは総生産コストの約30~40%を占め、Enviva LPやPinnacle Renewable Energy Groupのような生産者にとって、原料への近さが重要な利益ドライバーとなっています。

2033年までの市場の年平均成長率7.8%は、主に石炭廃止政策、コジェネレーション(熱電併給、CHP)設備からの需要増加、そして日本や韓国を含むアジア太平洋市場全体での発電所混焼プログラムの拡大によって加速されています。G20諸国全体でカーボンニュートラル目標が厳格化するにつれて、産業用および商業用の最終用途セグメントが急速に拡大しています。

設備投資は、大規模なペレット工場拡張と港湾物流インフラに集中しており、Enviva LPとGeorgia Biomassは、北米でヨーロッパとアジアへの輸出を目的とした生産能力増強に最も積極的に取り組んでいます。また、森林のみのサプライチェーンからの多様化を図るため、農業残渣処理能力をターゲットとした戦略的買収により、原料確保資産への機関投資家の関心も高まっています。

用途別では、発電所とCHPシステムが最も量の多い需要セグメントを占める一方、住宅暖房は小売ペレットストーブの普及に牽引され、最も急速に成長している最終用途です。原料タイプ別では、森林木材廃棄物が供給量の大部分を占めていますが、Andritz AGのようなサプライヤーが灰分含有量をユーティリティグレードの仕様にまで削減する前処理技術を展開しているため、農業残渣がシェアを拡大しています。