1. 電力変圧器市場における価格動向とコスト構造はどのように変化していますか?

主にケイ素鋼、銅、絶縁油である原材料費は、変圧器製造コスト全体の55〜65%を占め、商品価格が高騰すると利益率を圧迫します。特変電工株式会社やバーラト重電機株式会社などのサプライヤーは、ユニットエコノミクスを安定させるために材料調達を垂直統合しています。長期サービス契約が変圧器販売とバンドルされることが増え、収益モデルは経常的な収入源へと移行しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

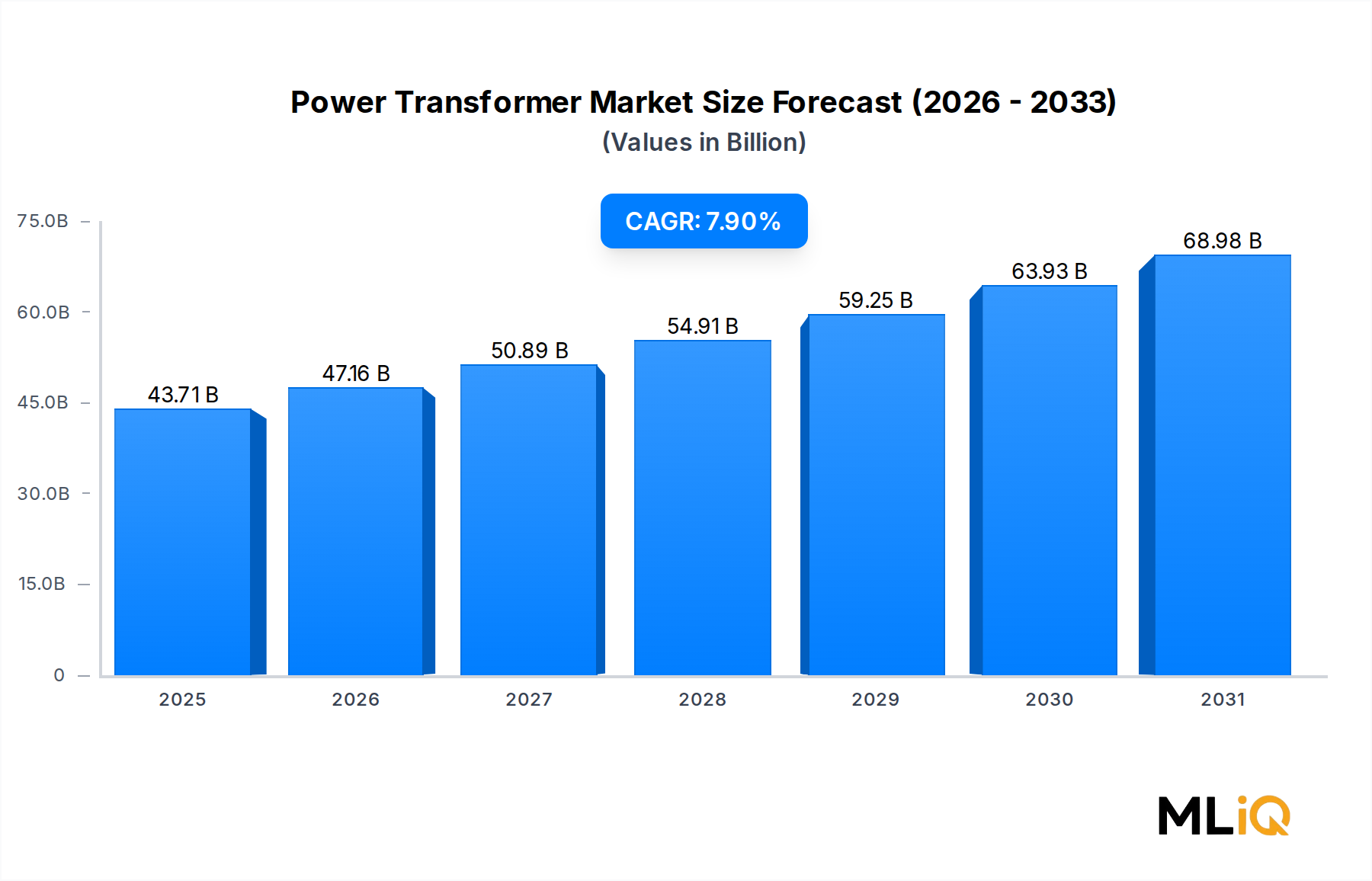

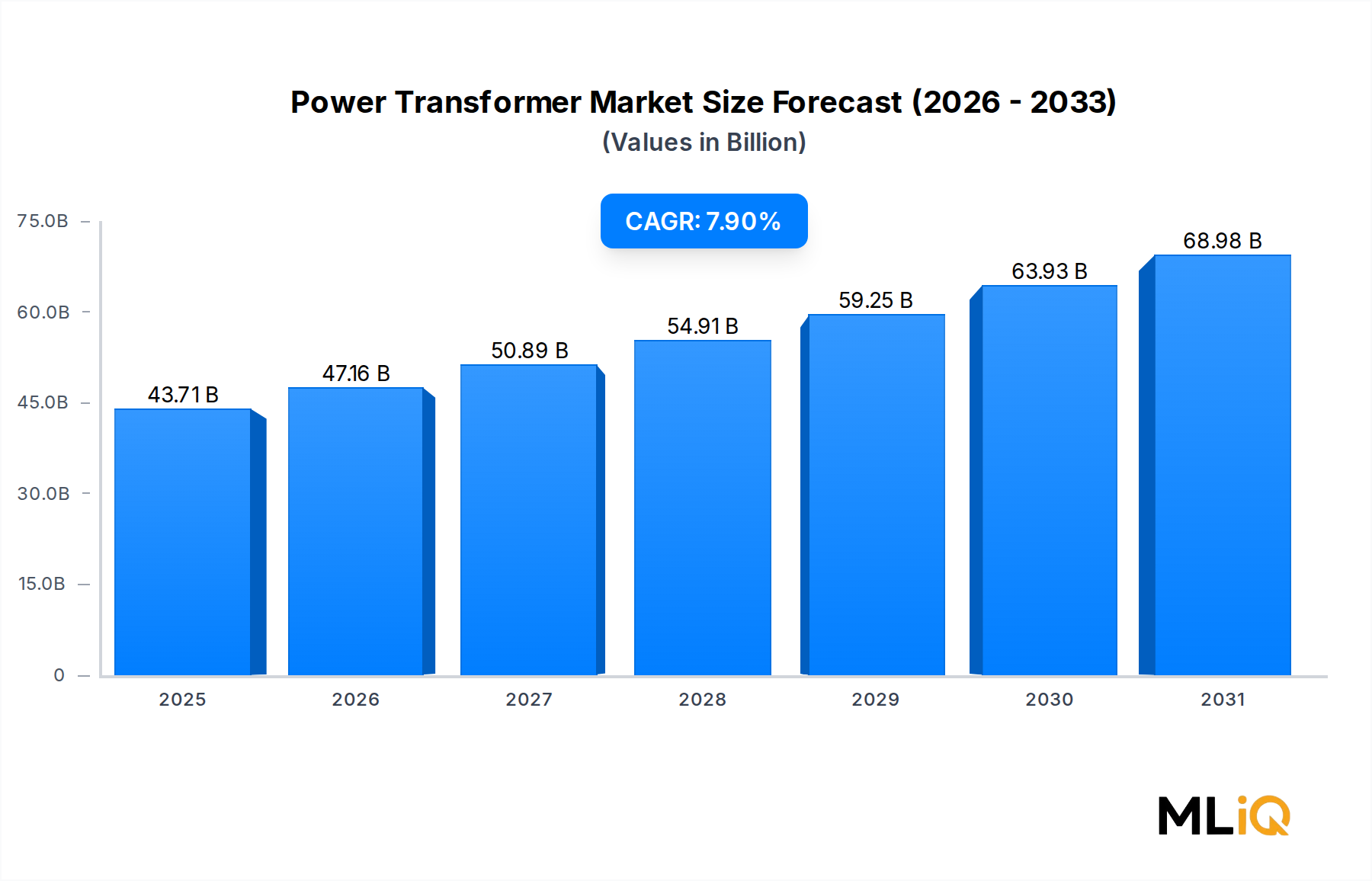

世界のパワー変圧器市場は、437.1億ドル(約6兆7,750億円)と評価されており、加速する送電網近代化プログラム、再生可能エネルギー容量追加の急増、新興経済圏における電力需要の拡大を背景に、2033年まで年平均成長率7.9%で拡大すると予測されています。この軌道は、予測期間中に大幅な絶対的価値の追加を意味し、パワー変圧器を世界の電力インフラ調達において最も資本集約的なセグメントの一つとして確固たるものにするでしょう。

主要なマクロ経済的追い風は、前例のない規模のエネルギー転換投資です。北米、ヨーロッパ、アジア太平洋地域の政府は、老朽化した送電インフラを廃止し、変動性のある再生可能発電源を統合するために、数十年規模の資本プログラムを約束しており、その両方において、あらゆる電圧昇降ノードで大容量の変圧器が必要となります。国際エネルギー機関は、ネットゼロ経路要件を満たすためには、2030年までにグリッド投資を2022年の水準から2倍以上にする必要があると推定しており、これは世界中で数千億ドルに及ぶ変圧器調達計画に直接結びついています。

需要面では、人工知能のワークロードとクラウドコンピューティングの拡大に牽引されるデータセンターの急増が、迅速なリードタイムを期待する新しい高回転率の買い手セグメントを生み出しています。米国、ヨーロッパ、東南アジアのハイパースケール事業者は変圧器容量を巡って競争しており、一部の定格カテゴリでは製造元の受注残が18~24ヶ月に及んでいます。この需給不均衡は、価格実現を支えつつ、OEMによる生産能力投資を促進しています。

サプライサイドの制約、特に方向性電磁鋼板と特殊絶縁材料に関するものは、短期的には成長速度を抑制していますが、垂直統合戦略と地域調達の多様化によって対処されています。メーカーは、自動巻線やリアルタイム品質監視を含むデジタルファクトリー機能に投資しており、比例的な人員増加なしにサイクルタイムを短縮し、スループットを向上させています。

競争環境は、従来の重電工学の能力とデジタル資産管理能力の交差点によってますます形成されています。買い手はもはや銘板効率だけで変圧器を評価するのではなく、組み込みセンサー群、予知保全互換性、ライフサイクルカーボンフットプリントの文書化を求めています。この変化は参入障壁を高め、確立された研究開発インフラを持つ既存企業に報いています。

将来を見据えると、2033年までの市場の見通しは構造的に依然としてポジティブです。南アジアと東南アジアの都市化、ヨーロッパの産業電化、複数の大陸における洋上風力発電の建設は、あらゆる定格帯で需要を維持するでしょう。政策支援、技術進化、サプライチェーン再構築の収束は、パワー変圧器市場を世界のエネルギー転換の重要なイネーブラーとして位置付けています。

定格によるパワー変圧器市場のセグメンテーションは明確な収益階層を示しており、中定格帯(100 MVAから500 MVA)と高定格帯(500 MVA以上)が合わせて市場収益の最大のシェアを占め、低定格帯(5 MVAから100 MVA)は最も幅広いユニット量を維持しています。中定格および高定格セグメントは、各ユニットが低定格の同等品よりも著しく高い平均販売価格、長い製造サイクル、およびより高い材料強度を持つため、価値ベースで優位に立っています。

中定格セグメントは、基幹送電ネットワークの主力です。州間送電網強化プログラムの一環として新しい220 kVおよび400 kV変電所を展開する電力会社が主要な買い手であり、インド、中国、ブラジル、米国におけるこれらのプログラムの規模は、中定格変圧器容量の持続的な吸収を保証します。例えば、インド政府の国家電力計画および関連する送電投資目標は、2027年までに数千MVAの変圧容量の追加を求めており、これは中定格サプライヤーに不均衡に利益をもたらす調達の波となります。

高定格セグメント(500 MVA以上の変圧器)は、ユニットあたりの最高の収益を誇り、必要な工場フロア寸法、試験インフラ(超高電圧レベルでの落雷をシミュレートできるインパルス試験施設を含む)、および冶金学的専門知識を持つ少数のメーカーによって支配されています。シーメンスAG、日立製作所、ゼネラル・エレクトリック社が、この層の世界的で最も著名な参加者です。この定格レベルでの注文は、多くの場合、プロジェクト固有のものであり、複数年にわたるフレームワークで交渉され、大規模な原子力、水力、または超高電圧直流(UHVDC)送電プロジェクトに結びついています。

高定格セグメントにおける技術能力の集中は、構造的な寡占状態を生み出しています。世界中で800 kV級の自己変圧器を確実に供給する完全な技術的・財政的能力を持つメーカーは15社未満であり、この希少性が持続的に有利な価格ダイナミクスを支えています。高定格ユニットのリードタイムは一部の地域で24~36ヶ月に延長されており、これにより既存企業はプロジェクトの試運転マイルストーンよりもかなり前から受注残を確保することができます。

低定格セグメント(5 MVAから100 MVA)はより競争が激しく、多数の地域および国内メーカーが配電電力会社および産業顧客セグメントにサービスを提供しています。ユニット価格は低いものの、特にアフリカ、南アジア、東南アジアの農村部および準都市部を対象とした電化プログラムにおける注文の絶対量は、意味のある収益貢献を維持しています。このセグメントは、製品の標準化が最も進んでおり、メーカーはコアラミネーション、巻線、タンク製造において規模の経済性を活用できます。

世界的にグリッド電圧レベルが上昇するにつれて、セグメントシェアのダイナミクスは徐々に中・高層へとシフトしています。高電圧インターコネクタを必要とする洋上風力発電所の普及、中国とインドにおけるUHVDC回廊の拡大、北米とヨーロッパにおける老朽化したEHV変圧器の廃止はすべて、上位定格帯に段階的な収益を集中させる構造的要因です。3つのすべての層で競争する能力と認証を持つメーカーは、電力会社が変電所全体の変圧器群に対して単一ソースの責任を求めるバンドル調達契約において競争優位性を持ちます。

予測期間を通じて、パワー変圧器市場全体で成長を加速させると同時に抑制する、いくつかの定量化可能な力が同時に作用しています。

グリッド近代化投資が最大の単一のドライバーです。米国の超党派インフラ法は、グリッドアップグレードのために特別に650億ドル(約10兆750億円)を割り当てており、その一部が変圧器の調達と交換に直接流れます。同時に、欧州連合のREPowerEU計画は、2030年までにエネルギーインフラ支出として5840億ドル(約90兆5,200億円)を目標としており、送電網拡張がそのかなりのシェアを占めます。これらの政策に裏打ちされた資本コミットメントは、予測可能で複数年にわたる需要パイプラインを生み出し、調達の周期性を減らし、メーカーの生産能力計画を支えます。

再生可能エネルギー容量の追加は、共同の主要なドライバーです。世界の太陽光および風力発電設備の設置量は、2022年に過去最高の295 GWに達し、2033年まで同等以上の速度で継続すると予測されています。各ギガワット規模の公益事業向け再生可能容量は、発電地点での昇圧変圧器と、間欠的な電力の流れを管理するためのネットワークレベルのユニットを必要とし、再生可能エネルギーの建設率と変圧器需要の間に耐久性のある構造的つながりを生み出しています。

老朽化したインフラの交換は、特に北米と西ヨーロッパにおいて、短中期的な重要な需要触媒です。米国の大型パワー変圧器の平均寿命は40年以上であり、設計経済寿命である25~35年をはるかに超え、設置ベースの約70%が意図されたサービス期間を超えて稼働していると推定されています。これにより、マクロ経済サイクルに比較的影響されない交換の波が生じています。

制約面では、方向性電磁鋼板(GOES)の供給逼迫が持続的な逆風となっています。GOESの生産は、日本、中国、ドイツ、米国といった少数の国に集中しており、生産能力の拡大には複数年のリードタイムが必要です。GOESの価格変動は、最近の調達サイクルにおいて平均15~20%の投入コストインフレに寄与し、メーカーのマージンを圧迫し、場合によっては納期を長期化させています。

変圧器製造における熟練労働者の不足、特に巻線技術者や高電圧試験エンジニアの不足は、物理的な工場能力が存在する場合でもスループットの拡大を制限し、短期的な需要を完全に満たす市場の能力に対する二次的な供給側の制約として作用しています。

パワー変圧器市場の競争環境は、グローバルコングロマリット、地域チャンピオン、および国営重電メーカーの組み合わせによって特徴づけられます。以下のプロファイルは、市場データで特定された主要参加者の戦略的ポジショニングを概説しています。

日立製作所(Hitachi Ltd.):日本の多国籍企業であり、ABBのパワーグリッド事業買収を通じて変圧器事業を強化し、HVDCおよび超高電圧用途に特に深い経験を持つ世界最大のパワー変圧器OEMの一つであるHitachi Energyを設立しました。国内の電力会社にも製品を提供しています。

東芝(Toshiba Corporation):日本の総合電機メーカーであり、高電圧および特殊変圧器の製造技術に強みを持っています。東芝のエネルギシステム事業部は、国内の電力会社と国際輸出市場の両方にサービスを提供しています。

CG Power and Industrial Solutions Ltd.:インドを拠点とするメーカーで、配電変圧器およびパワー変圧器にわたる幅広いポートフォリオを持っています。同社は、国内および輸出需要の成長に対応するため、ボパールとカンジュールマルグの施設で生産能力増強に投資しています。

EMCO Ltd.:インドの変圧器専門企業で、EHVクラスのユニットに焦点を当て、インドの中央および州の電力会社調達に結びついた受注残を増やしています。同社は400 kVセグメントにおいて国際的なOEMに対する国内の代替品としての地位を確立しています。

Bharat Heavy Electricals Ltd.:インドの国営コングロマリットであり、765 kVクラスのユニットを含む全定格スペクトルをカバーする製造能力を持つ、国内最大の変圧器メーカーの一つです。政府の電力会社入札において政策的優遇措置を受けています。

Kirloskar Electric Co. Ltd.:パワー変圧器を含む多角的な電気機器ポートフォリオを持つインドのメーカーです。同社は、南アジア全域の国内電力会社調達および産業顧客をターゲットにしています。

TBEA Co. Ltd.:中国のメーカーで、量では世界最大のパワー変圧器生産者の一つに成長しており、アジア、アフリカ、中東にわたる広範な輸出実績と、UHV変圧器技術におけるリーダーシップが認められています。

Schneider Electric SE:フランスの多国籍企業で、主に中電圧および特殊変圧器カテゴリで競争しており、より広範なエネルギー管理エコシステムを活用して統合された変電所ソリューションを提供しています。

General Electric Company:米国を拠点とする産業コングロマリットで、世界中の電力会社および産業セグメントにサービスを提供する重要な変圧器事業を持ち、グリッド近代化とデジタル対応変圧器プラットフォームにますます注力しています。

Siemens AG:ドイツのエンジニアリングリーダーで、高電圧およびパワー変圧器に深い専門知識を持ち、デジタルツインおよび状態監視機能を製品提供に統合して電力会社の資産管理プログラムを支援しています。

2023年1月:Hitachi Energyは、電力会社および再生可能エネルギー顧客からの受注残圧力と高まる需要に対応するため、世界中の変圧器製造ネットワーク全体で6億ドル(約930億円)を超える設備投資を発表しました。

2023年3月:ゼネラル・エレクトリック社は、超党派インフラ法によるグリッドアップグレードプロジェクトの最初の段階で、米国の主要地域送電組織と複数ユニット変圧器供給契約を締結しました。

2023年6月:TBEA Co. Ltd.は、中国新疆省に新しいUHV変圧器試験ラボを稼働させ、国内および輸出市場向けの1,000 kV級ユニットを検証する能力を拡大しました。

2023年9月:シーメンスAGは、組み込みIoTセンサーとAI駆動の状態監視を組み込んだ次世代デジタル変圧器プラットフォームを立ち上げ、予測保全フレームワークに移行する電力顧客をターゲットとしています。

2023年11月:Bharat Heavy Electricals Ltd.は、Power Grid Corporation of Indiaから765 kV単相自己変圧器のバッチに関する画期的な注文を受け、同社の変圧器史上最大の単一国内注文の一つとなりました。

2024年2月:欧州委員会は、REPowerEUフレームワークの下で更新されたグリッド投資ガイドラインを公表し、パワー変圧器を迅速な許可と共同資金調達の対象となる重要なインフラコンポーネントとして指定しました。

2024年4月:CG Power and Industrial Solutions Ltd.は、欧州の電力会社と共同で次世代エコフレンドリー変圧器絶縁液を開発する共同開発契約を発表し、変圧器のライフサイクルカーボンフットプリントの削減を目指しています。

2024年7月:Schneider Electric SEは、特殊なアモルファス炉心変圧器技術スタートアップ企業の買収を完了し、高効率配電およびパワー変圧器設計に向けた製品ロードマップを加速させました。

パワー変圧器市場は、成長率、需要ドライバー、競争ダイナミクスにおいて地域的な著しい異質性を示しています。

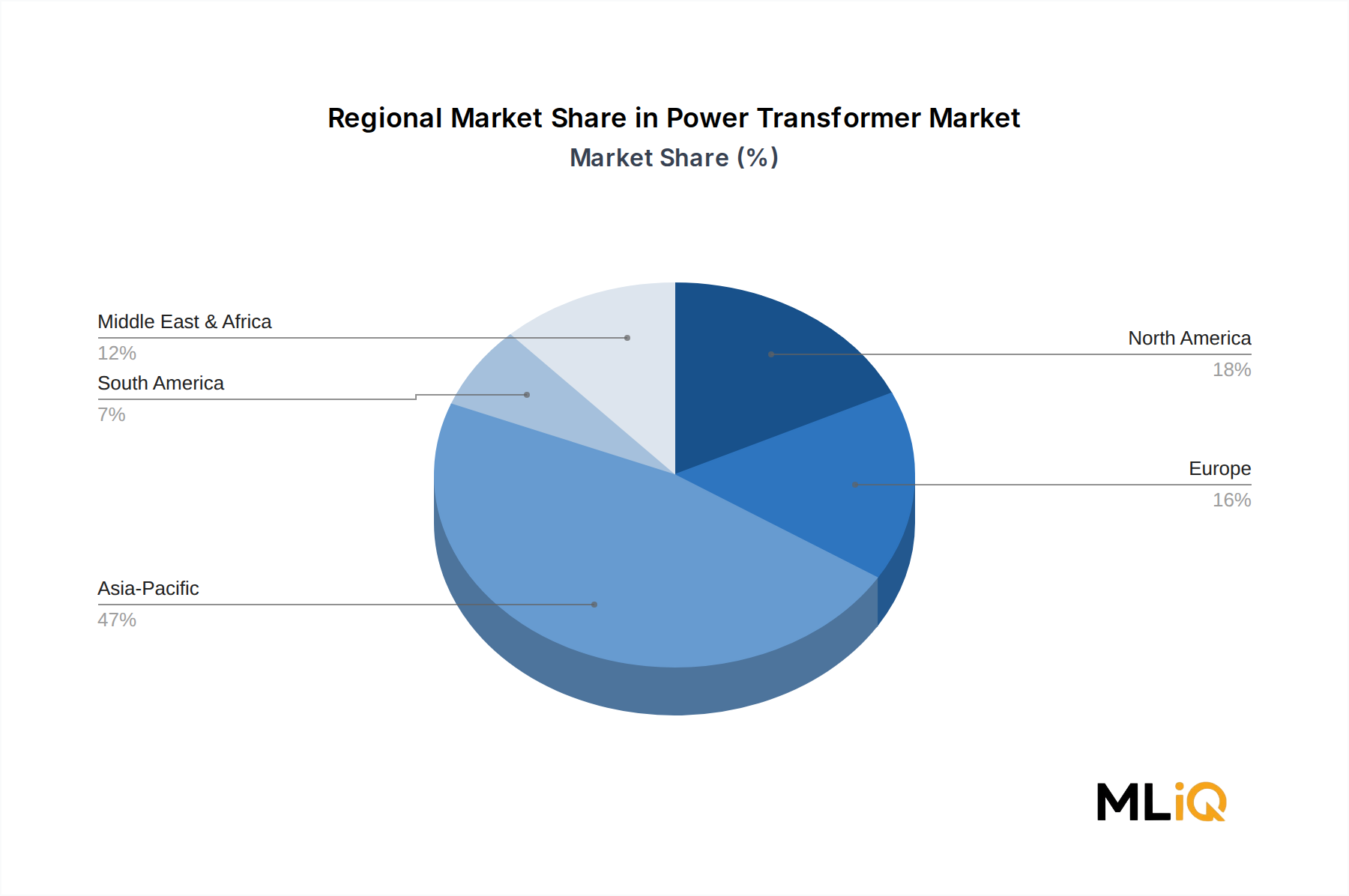

アジア太平洋地域は、収益シェアで最大の地域市場(世界収益の約42~45%と推定)であり、2033年まで地域CAGRが約9.5%に迫る最速の成長地域でもあります。中国とインドは、進行中のグリッド拡張、再生可能エネルギー統合指令、および産業電化に牽引される需要の双子のエンジンです。中国のState Grid Corporation of ChinaとインドのPower Grid Corporationは、高定格変圧器の世界最大の単一買い手の一つです。ベトナム、インドネシア、フィリピンを含む東南アジア経済は、製造業への外国直接投資と都市電化プログラムに牽引される二次的な成長ノードです。

北米は、世界で最も資本集約的な交換サイクルを表しており、米国市場は世界収益の約18~20%を占めています。地域のCAGRは7.2%と推定されており、政策に裏打ちされたグリッド強化、再生可能プロジェクトの相互接続キューバックログ、およびデータセンターの負荷増加に支えられています。カナダは、水力発電グリッドのアップグレードと州間送電網の相互接続を通じて、 incrementally貢献しています。

ヨーロッパは成熟しながらも構造的に活発な市場であり、世界収益の約20~22%を占め、地域CAGRは約6.8%です。ドイツ、フランス、英国、北欧諸国が主要な需要の中心地です。主なドライバーは、洋上風力発電の統合、国境を越えるHVDC相互接続の構築、および1970年代から1980年代に設置されたレガシーEHV変圧器の廃止です。EUの最小エネルギー性能基準に関する規制指令も、古い、効率の低い既設ユニットの交換を加速させています。

中東およびアフリカ(MEA)は、GCC(湾岸協力会議)電力会社の多角化プログラム、北アフリカ(特にモロッコとエジプト)における大規模太陽光発電プロジェクト、およびサハラ以南の電化イニシアチブに牽引される、CAGRが8.5~9.0%と推定される新興の高成長地域です。プロジェクト資金調達の制約が需要転換の速度を緩めていますが、政府系ファンドに裏打ちされたプログラムを通じたパイプラインの可視性は改善しています。

南米は、世界収益の約5~7%を占め、ブラジルが主要市場です。地域のCAGRは約6.5%であり、水力発電グリッドの強化と、鉱業および農業加工部門における産業電力需要の増加に支えられています。

環境およびESGの考慮事項は、パワー変圧器の調達、設計、および寿命管理にますます組み込まれており、パワー変圧器市場全体の製品開発の優先順位を測定可能な方法で再構築しています。

絶縁液の選択は、環境コンプライアンス圧力の最前線にあります。従来の鉱物油封入変圧器は、石油系液体の漏出および火災リスクプロファイルにより厳しく審査されています。欧州連合の産業排出指令およびREACH規制に沿った規制指令は、優れた生分解性、高引火点、アモルファスおよびナノ結晶コア材料との互換性を提供するエステル液(植物由来および合成の両方)の採用を加速させています。主要メーカーは、ヨーロッパでの受注においてエステル液の採用率が毎年2桁のパーセンテージで増加していると述べています。

コア損失効率基準は、第二の主要なESGベクトルです。EUのエコデザイン規則(EU)2019/1783は、液浸変圧器の最小エネルギー性能レベル(Tier 2)を義務付けており、2030年までに将来のTier 3要件が予想されています。これらの基準は、機能的に古いケイ素鋼コア設計を新規調達から排除し、高透磁率方向性電磁鋼板およびアモルファス金属コア代替品の需要を加速させています。電磁鋼板市場と変圧器コア市場の両方で、これらの指令に直接応じて、プレミアムな低損失材料への製品ミックスシフトが経験されています。

SF6ガスの排除は、関連する規制上の必須事項です。ガス絶縁開閉装置に直接的な影響が大きいものの、電気インフラからSF6を排除するという広範な動きは、GIS統合変圧器設計のための代替絶縁システムに関する変圧器メーカーの取り組みと一致しています。

ESG投資家基準は、電力会社および系統運用者のレベルでの資本配分に影響を与えています。ネットゼロコミットメントを持つインフラファンドおよび年金資本は、プロジェクト資金調達の適格条件として変圧器メーカーからのサプライチェーンカーボン開示を要求しており、スコープ3排出量の追跡を自主的な慣行から準強制的な慣行へと引き上げています。

Circ

日本は世界のパワー変圧器市場において、アジア太平洋地域の重要な一角を占めます。世界の市場規模は2022年に437.1億ドル(約6兆7,750億円)と評価され、APAC地域はその約42-45%を占める最大の市場であり、年平均成長率は約9.5%と最速です。日本市場は、新規のグリッド拡張よりも、老朽化したインフラの更新、再生可能エネルギー(特に洋上風力発電)の導入拡大、送電網の強靭化が主な成長要因です。政府による脱炭素目標達成に向けた投資は、高電圧変圧器およびグリッド安定化ソリューションへの需要を牽引しています。また、人工知能のワークロードとクラウドコンピューティングの拡大に牽引されるデータセンターの増加も新たな高容量変圧器の需要層を形成しており、短納期での調達ニーズが高まっています。

日本市場における主要な国内プレイヤーとしては、日立製作所(Hitachi Energy)と東芝(Toshiba Corporation)が挙げられます。Hitachi Energyは、ABBのパワーグリッド事業買収を通じて、HVDCおよび超高電圧(UHV)用途においてグローバルリーダーとしての地位を確立しており、国内の主要電力会社にも製品を提供しています。東芝は、長年にわたる高電圧および特殊変圧器の製造技術に強みを持ち、国内の電力インフラの維持・構築に貢献しています。これらの企業は、製品の信頼性と高度な技術力で知られ、日本国内外で大規模な電力インフラプロジェクトに深く関与しています。

日本市場における変圧器は、日本産業規格(JIS)および各電力会社が定める厳格な技術仕様に準拠することが求められます。特にエネルギー効率に関しては、経済産業省が推進するトップランナー制度が変圧器にも適用され、より高効率な製品設計が奨励されています。環境負荷低減の観点からは、絶縁油として従来の鉱物油に代わる生分解性に優れたエステル油(植物由来または合成)の採用が進んでおり、電力業界全体でSF6ガスの排出削減も重要な課題とされています。さらに、再生可能エネルギーの大量導入に伴い、電力系統の安定化のためのグリッドコードや系統接続要件も変圧器の設計に大きな影響を与えています。

販売チャネルは主に、大手電力会社(例:東京電力、関西電力、東北電力など)、大規模産業施設、鉄道会社、データセンター事業者への直接販売が中心です。これらの顧客は、製品の信頼性、耐久性、長寿命性、安全性、および災害時の迅速な復旧対応力を最重要視します。近年では、IoTセンサーやAI駆動の監視システムを組み込んだデジタル変圧器プラットフォームなど、スマートグリッド対応機能への要求も高まっています。地政学的リスクの高まりやサプライチェーンのレジリエンスへの意識から、国内での生産体制や迅速な保守サポート体制を持つサプライヤーが特に評価される傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.9% |

| セグメンテーション |

|

主にケイ素鋼、銅、絶縁油である原材料費は、変圧器製造コスト全体の55〜65%を占め、商品価格が高騰すると利益率を圧迫します。特変電工株式会社やバーラト重電機株式会社などのサプライヤーは、ユニットエコノミクスを安定させるために材料調達を垂直統合しています。長期サービス契約が変圧器販売とバンドルされることが増え、収益モデルは経常的な収入源へと移行しています。

2020年から2021年にかけて露呈した送電網インフラへの投資不足により、特にインド、米国(インフラ投資・雇用法)、EU(REPowerEU)で政府主導の電化プログラムが加速しました。これらの政策的追い風により、シーメンスAGとゼネラル・エレクトリック・カンパニーの高定格変圧器セグメントにおける受注残は18~24ヶ月に延びています。分散型再生可能エネルギーへの構造的移行は、設置MWあたりの変圧器密度を高める必要があり、交換需要と新規設置需要を恒久的に押し上げています。

市場は、低定格(5~100 MVA)、中定格(100~500 MVA)、高定格(500 MVA以上)のカテゴリに分けられます。高定格変圧器(500 MVA以上)は、大容量送電、HVDC回廊、大規模再生可能エネルギー統合プロジェクトでの用途により、最大の収益シェアを占めています。中定格ユニット(100~500 MVA)は、アジア太平洋地域および北米全体での公益事業用変電所アップグレードに牽引され、最も急速に成長しているサブセグメントです。

市場は中程度に統合されており、シーメンスAG、ゼネラル・エレクトリック・カンパニー、株式会社日立製作所、株式会社東芝が共同で高電圧変圧器セグメントにおいて世界的に大きなシェアを占めています。特変電工株式会社(中国)、バーラト重電機株式会社(インド)、CGパワー・アンド・インダストリアル・ソリューションズ株式会社などの地域チャンピオンは、新興市場で価格競争を激化させています。競争上の差別化は、デジタル監視統合、損失効率評価、およびライフサイクルサービス契約にますます集中しています。

アジア太平洋地域は世界の市場シェアの推定47%を占めており、中国の進行中の第14次5カ年計画における送電網投資と、2030年までに500 GWの再生可能エネルギー容量を目標とするインドの国家電力計画により、最も急速に拡大しています。中国(特変電工、国家送電網調達)とインド(BHEL、キルロースカル・エレクトリック)は、量的に2つの主要なサブマーケットを形成しています。ASEAN諸国、特にベトナム、インドネシア、フィリピンは、産業電化と都市化のペースが加速するにつれて、高成長回廊として台頭しています。

ケイ素鋼板は依然として重要なボトルネックであり、世界の供給量の60%以上が中国と数社の日本企業に集中しているため、地政学的な調達リスクが生じています。大型高定格変圧器(500 MVA以上)のリードタイムは、専門製造能力の制約により世界的に12~20ヶ月に延長されています。さらに、熟練したエンジニアリング人材の不足と、重量物変圧器ユニットの物流コストの上昇が、北米とヨーロッパの電力会社の利益を圧迫し、プロジェクトのスケジュールを遅らせています。