1. 従来のRFアッテネータ設計を破壊している技術は何ですか?

デジタルステップアッテネータとMEMSベースの可変アッテネータは、高周波5Gおよびミリ波アプリケーションにおいて受動同軸設計に取って代わりつつあります。Microsemi Corpのようなベンダーのチップベースアッテネータは、24GHz以上の周波数で集積度が高まるにつれてシェアを拡大しています。ソリッドステートスイッチングアーキテクチャは現在、1dB未満の挿入損失を提供し、従来の導波管構成に圧力をかけています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

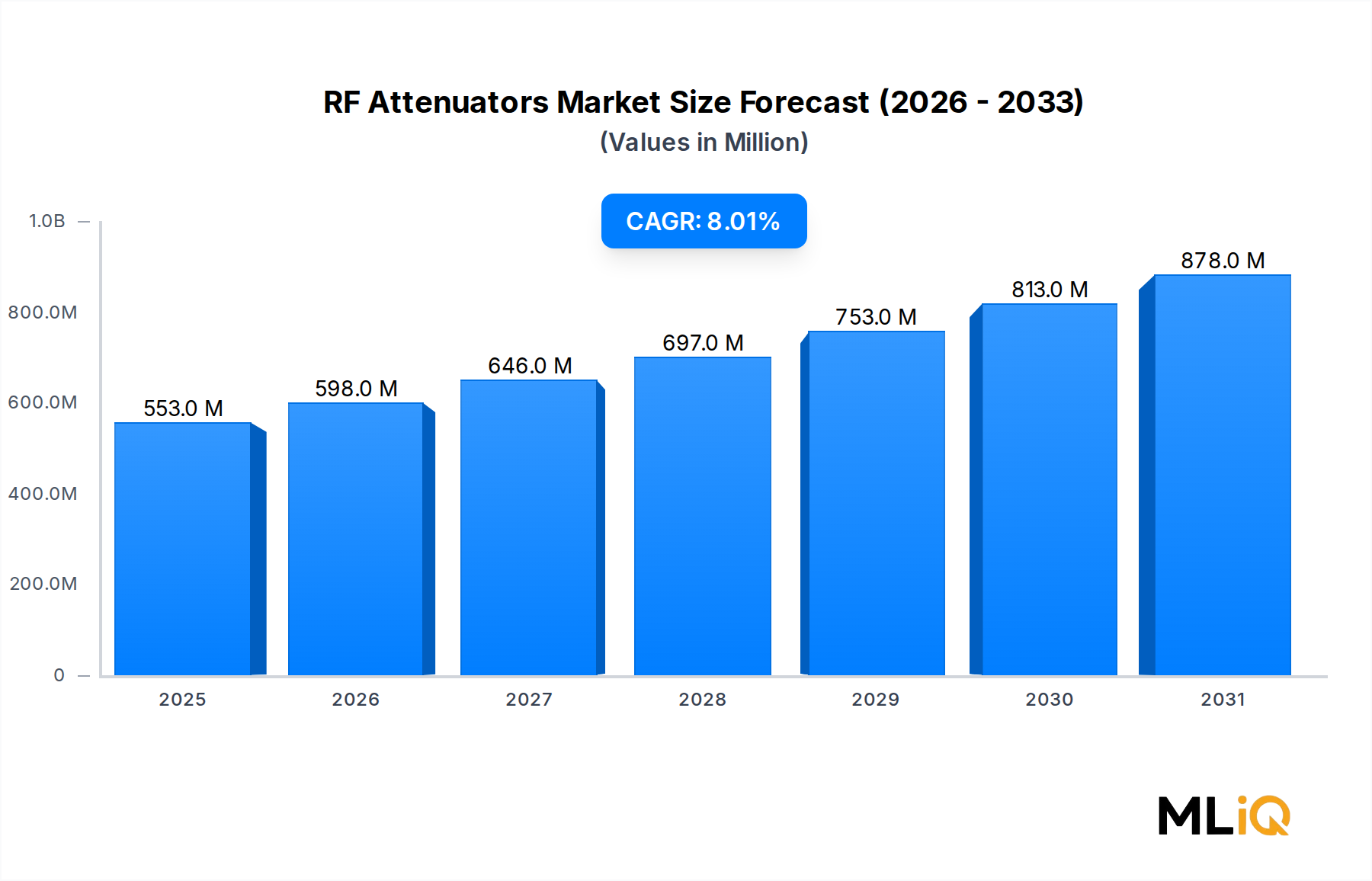

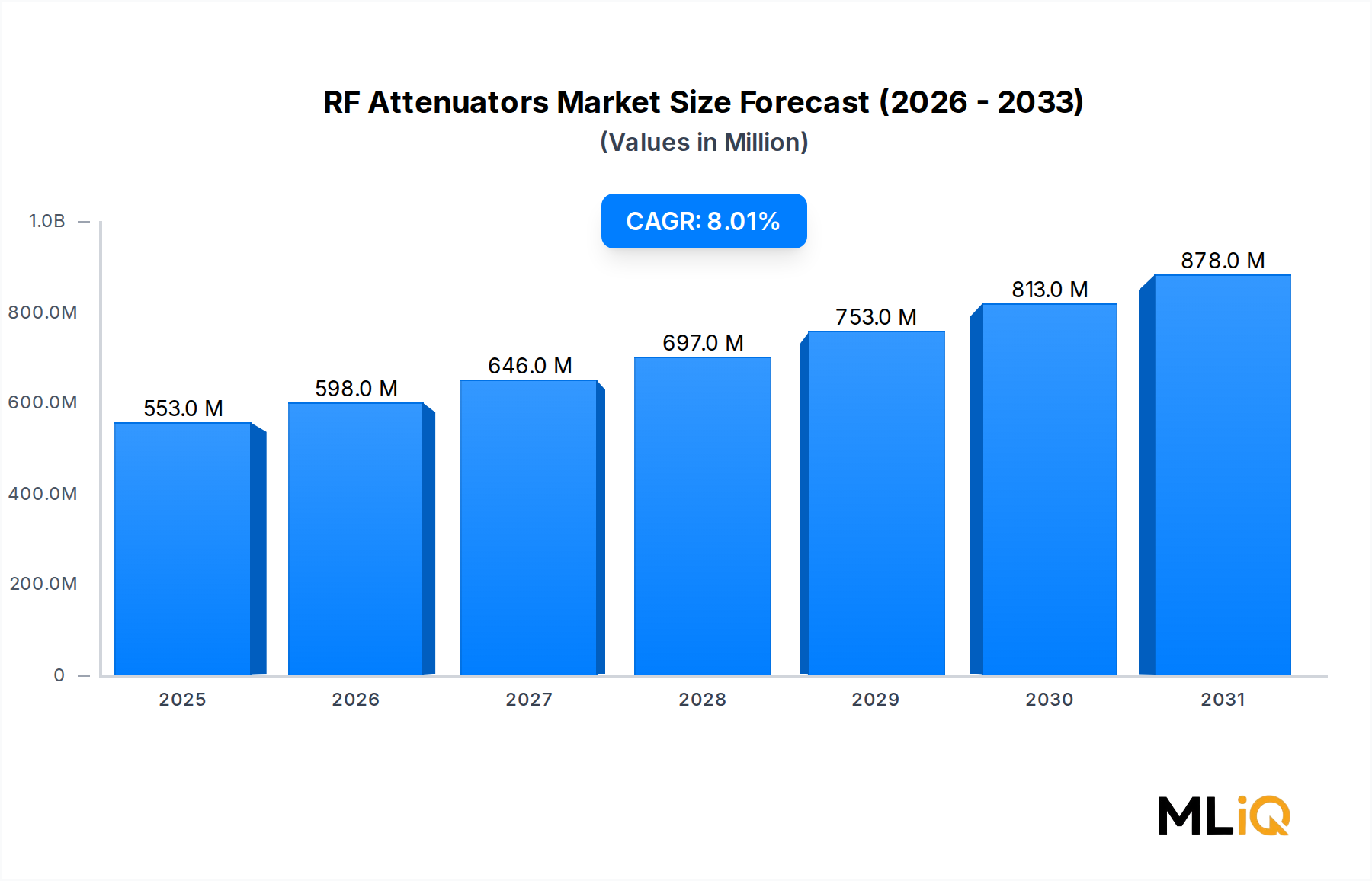

世界のRF減衰器市場は、2025年に5億5,347万ドル(約857億円)と評価されており、2033年までに年平均成長率(CAGR)8%で拡大し、予測期間の終わりには推定10億2,400万ドルに達すると予測されています。この堅調な成長軌道は、電気通信インフラ、航空宇宙および防衛システム、科学研究機器、および民生用電子機器プラットフォーム全体で需要が加速していることを反映しています。RF減衰器 — 波形を歪ませることなく信号振幅を低減する受動部品 — は、システム設計者がより高い周波数帯域、より密度の高いスペクトル環境、およびより厳格な信号完全性要件に取り組むにつれて、ますますミッションクリティカルになっています。

この拡大を支えるマクロ経済の追い風には、ミリ波周波数での精密な信号管理部品を必要とする5Gネットワークのグローバル展開、米国、ヨーロッパ、およびアジア太平洋地域での防衛近代化予算の増加、およびモノのインターネットエコシステムにおける接続デバイスの普及が含まれます。特にサブ6 GHzおよびミリ波5Gへのより高い周波数帯域への移行は、より広い帯域幅で最小限の挿入損失変動で信号電力レベルを管理できる減衰器に対する直接的な需要を生み出しています。

セグメンテーションの観点から見ると、市場は動作タイプ(固定、スイッチ、可変)、物理タイプ(チップベース、同軸、導波管)、コネクタタイプ(Type N、SMA、TNC、DIN、その他)、アプリケーション方向(単方向および双方向)、および最終用途産業(科学研究、民生用電子機器および楽器、放送およびネットワーキング、航空宇宙および防衛、その他)で二分されています。各セグメンテーション軸には独自の成長特性があり、航空宇宙および防衛と電気通信インフラは、厳格な性能仕様のため、最高の収益プレミアムを享受しています。

地理的には、北米が最大の収益シェアを維持しており、大規模な防衛調達とハイパースケーラーデータセンターへの投資が牽引しています。アジア太平洋地域は、中国、韓国、日本における積極的な5G展開と、発展途上の電子機器製造エコシステムに支えられ、最も急速に成長している地域市場です。ヨーロッパは、産業オートメーションと車載レーダーアプリケーションに支えられ、安定した需要を維持しており、ラテンアメリカ、中東、アフリカ(LAMEA)は、漸進的な成長のポケットとして台頭しています。

主要な将来展望テーマには、チップベース減衰器アーキテクチャのサブミリメートルフォームファクタへの小型化、RFフロントエンドモジュール内でのデジタル制御可変減衰の統合、および大量生産される民生用電子機器における表面実装技術(SMT)互換設計の採用増加が含まれます。これらのベクトルの収束により、RF減衰器市場は、2025年~2033年の期間において、より広範な受動RF部品分野内で構造的に最も回復力のあるセグメントの一つとして位置付けられています。

チップベース、同軸、導波管の3つの主要な物理タイプの中で、同軸セグメントがRF減衰器市場で最大の収益シェアを占めています。同軸減衰器は、その幅広い動作周波数範囲、機械的堅牢性、およびType N、SMA、TNC、DINなどの業界標準コネクタインターフェースとの互換性によって特徴付けられ、研究室計測器、電気通信テストベンチ、防衛サブシステム、および放送機器全体でデフォルトの選択肢となっています。

同軸減衰器の優位性は、いくつかの構造的利点に根ざしています。第一に、それらは広いダイナミックレンジ — 高性能バリアントではDCから50 GHzを超える周波数まで — を提供し、エンジニアが複数のアプリケーション層で単一の製品ファミリーを展開できるようにします。第二に、その円筒形形状と金属シールドは、電磁干渉に対する感受性を最小限に抑えます。これは、高密度にパッケージ化されたシステムシャーシにおいて重要な特性です。第三に、同軸インターフェース機器のグローバルな導入ベースは膨大であり、交換、アップグレード、および拡張コンポーネントとしての互換性のある減衰器に対する持続的な牽引需要を生み出しています。

同軸セグメント内では、SMA(SubMiniature version A)コネクタバリアントが最高の販売台数を誇るサブカテゴリです。これは、マイクロ波およびミリ波テスト機器、ワイヤレス通信インフラ、および軍用無線システムでの普及によるものです。Type Nコネクタは、特に平均電力消費要件が継続的に数十ワットに達する可能性のある放送伝送およびセルラー基地局環境において、より高い電力処理層を支配しています。TNCおよびDINバリアントは、それぞれ移動無線および鉄道通信の専門的なニッチ市場に対応しています。

同軸減衰器セグメント内で最も激しく競合している主要なプレーヤーには、複数のコネクタファミリーにわたる広範な在庫同軸減衰器カタログを維持するPasternack Enterprises、精密製造の伝統を活用して航空宇宙および防衛の相手先ブランド製造業者にサービスを提供するRadiall Group、および軍事電子機器調達で深い関係を持つ専門サプライヤーであるWeinschel Associatesが含まれます。JFW Industriesは、ワイヤレスシステムシミュレーションおよびテスト環境で使用されるスイッチ可能な同軸減衰器アセンブリにおいて強力な地位を確立しています。

同軸セグメントのシェアは断片化するのではなく、統合が進んでいます。統合は2つの相反する力によって推進されています。高性能の分野では、設計導入サイクルが長く、切り替えコストが高いため、既存企業が複数年の供給契約に縛られています。一方、コモディティの分野では、アジアの受託製造業者 — 特に中国と台湾 — が標準的な固定減衰同軸製品の利益を圧縮しており、高出力、温度安定性、精密公差バリアントなどの付加価値の高い構成への西洋サプライヤー間のベンダー統合を加速させています。

同軸セグメント内での成長は、ワイヤレスインフラ市場からの需要の増加によってさらに推進されています。5G向けの基地局高密度化には、設置および保守サイクル中に大量のテストおよび校正減衰器が必要です。さらに、防衛プラットフォームにおけるフェーズドアレイレーダーシステムの拡大 — アンテナごとに数百個の個別の減衰器要素を組み込む可能性がある — は、同軸およびチップベースの減衰器の大量調達を同時に推進し、少なくとも2028年までこのセグメントの収益リーダーシップの地位を強化しています。

同軸サブセグメントは、研究室および計測アプリケーションからも不釣り合いに恩恵を受けています。これらのアプリケーションでは、増幅器、フィルター、およびトランシーバーチェーンを特性評価するために、校正された減衰値(通常0 dBから110 dBを10 dBステップで)を備えた精密級ステップ減衰器が不可欠です。減衰器製品とそれらが使用されるテスト機器の両方を提供するROHDE & SCHWARZは、この研究室層において独自に統合された競争上の地位を占めています。

RF減衰器市場は、2033年までの8%のCAGR成長軌道を集合的に決定する、明確な定量化可能な推進要因と制約によって形成されています。

推進要因1:5Gインフラ展開。業界のコンセンサス推定によると、世界の5G基地局設置は2026年までに累計700万ユニットを超えると予測されています。各基地局の設置には、信号経路の校正、電力平準化、およびテストアクセス用に複数の減衰器が必要です。ミリ波周波数(24~100 GHz)では、精密な減衰が不可欠であり、従来の4G展開には存在しなかった低挿入損失、温度安定性のある減衰器設計への需要を推進しています。

推進要因2:防衛近代化支出。NATO加盟国はGDPの2%を防衛に費やすことを最低基準としてコミットしており、いくつかの国はこの閾値を超えています。これらの予算に組み込まれた電子戦システム、フェーズドアレイレーダー、およびソフトウェア定義無線プラットフォームは、相当量の固定および可変減衰器を消費します。航空宇宙および防衛電子機器市場だけでも、RF減衰器の総需要の推定28~32%を価値ベースで占めています。

推進要因3:科学研究機器。粒子加速器、電波望遠鏡アレイ、および量子コンピューティングテストリグには、並外れた線形性と再現性を備えた減衰器が必要です。このセグメントは、商用グレードの減衰器と比較して3倍~10倍の価格プレミアムを享受しており、比較的小規模な販売台数から不釣り合いな収益貢献を支えています。

制約1:原材料とサプライチェーンの変動。精密抵抗膜 — 通常、タンタルナイトライドまたはニクロムに基づく — および高純度アルミナ基板は、パンデミック後16~24週間の調達リードタイム延長を経験し、垂直統合メーカーの生産能力を制約しています。半導体受動部品市場からのコスト圧力は、減衰器製造経済に直接波及しています。

制約2:標準グレードでの価格圧縮。0~30 dB範囲の固定同軸減衰器のコモディティ化により、過去3年間で平均販売価格が推定12~18%圧縮されており、特に50ドル未満の単価層で顕著であり、大量生産者にとっての収益成長が販売台数成長と比較して制限されています。

RF減衰器市場の競争環境は、特殊なRFコンポーネントメーカー、多角的な電子部品グループ、および垂直統合された試験・測定機器会社の混合で構成されています。以下に、主要な参加者の戦略的ポジショニングを特徴付けます。

AVX (Kyocera Group): 京セラグループ傘下のグローバルな受動電子部品メーカーです。AVXのRF減衰器製品は、チップベースおよび表面実装形式に集中しており、SMT互換性が必須となる大量の民生用電子機器および通信インフラセグメントをターゲットとしています。

Weinschel Associates: 長年の実績を持つ精密RF減衰器メーカーで、高出力および精密実験室グレードの固定減衰器に中核的競争力を持っています。同社は、110 dBの減衰と100 Wを超える電力処理に対応する製品群で、防衛および計測顧客にサービスを提供しています。

Advanced Technical Materials Inc.: マイクロ波およびミリ波アプリケーション向けの同軸および導波管減衰器を含む高周波受動部品を専門としています。同社の製品ポートフォリオは、カスタムエンジニアリング機能を備えた航空宇宙、防衛、および科学計測最終市場をターゲットとしています。

Radiall Group: RFおよびマイクロ波相互接続および受動部品を専門とするフランスの多国籍企業です。Radiallの減衰器ポートフォリオは、AS9100およびMIL-spec標準に準拠した認証を取得しており、航空宇宙および防衛サプライチェーンに深く組み込まれています。

Sage Millimeter Inc.: 30 GHzを超えるミリ波コンポーネントの専門企業です。Sage Millimeterの減衰器は、競合他社が同等の周波数カバレッジを実証していない新興の5Gミリ波、衛星通信、および先進レーダーアプリケーションに対応しています。

Microsemi Corp: 防衛および航空宇宙市場にサービスを提供する高信頼性半導体およびRFソリューションのプロバイダーです。Microsemiの減衰器およびRF受動ポートフォリオは、Microchip Technologyのより広範な防衛志向の製品戦略への統合から恩恵を受けています。

Millimeter Wave Products Inc.: ミリ波周波数範囲に特化しており、レーダー、放射測定、および通信研究を含むアプリケーション向けの導波管および同軸減衰器を製造しています。そのニッチな専門化は、一般的な競合他社に対する防御可能な競争上の堀を生み出しています。

ROHDE & SCHWARZ: ドイツの試験・測定およびRF技術コングロマリットです。ROHDE & SCHWARZは、精密実験室用減衰器メーカーとしての役割と、自社の試験機器に統合される減衰器の主要な最終顧客としての二重の役割を担っており、システムレベルでの性能要件に関する独自の洞察を会社にもたらしています。

Pasternack Enterprises: 業界で最も広範な同軸減衰器カタログの一つを持つ、高サービスレベルのRFおよびマイクロ波コンポーネントの販売業者および製造業者として運営しています。即日出荷能力は、MRO(メンテナンス、修理、運用)調達シナリオにおいてPasternackを差別化します。

JFW Industries: ワイヤレスシステムテスト、チャネルエミュレーション、および信号シミュレーション環境で使用されるプログラマブルRF減衰器およびスイッチマトリックスを専門としています。JFWのデジタル制御減衰への重点は、自動テスト機器アプリケーションにおいて有利な位置を占めています。

2024年1月:Radiall Groupは、メキシコのオブレゴンにあるRF受動部品製造施設の拡張を発表し、北米の主要防衛請負業者をターゲットとした高出力同軸減衰器の専用生産ラインを追加しました。

2024年3月:AVX (Kyocera Group)は、スマートフォンおよび固定無線アクセスプラットフォームにおける5Gミリ波フロントエンドモジュール統合向けに特別に設計された、43.5 GHzまでの動作定格を持つ新しいチップ減衰器シリーズを発表しました。

2024年6月:Pasternack Enterprisesは、50 W平均電力処理をサポートする200以上の新しいSMAおよびType Nコネクタバリアントを追加し、精密固定減衰器カタログを拡充しました。これにより、5G Massive MIMO構成にアップグレードするセルラーインフラ事業者からの需要に対応しました。

2024年9月:Sage Millimeter Inc.は、Wバンド(75~110 GHz)周波数範囲をカバーする新しい導波管減衰器ファミリーを発表し、システム設計者がこれまで十分にサービスされていなかったこれらの周波数で動作する新しい自動車レーダーおよび衛星バックホールアプリケーションに対応できるようになりました。

2024年11月:JFW Industriesは、北米のティア1無線通信事業者と、12の主要大都市市場にわたる5Gネットワークテストおよび展開検証インフラに導入されるプログラマブル減衰器マトリックスの複数年供給契約を締結しました。

2025年2月:ROHDE & SCHWARZは、次世代レーダー断面積測定施設および衛星アップリンクテストアプリケーションの周波数要件の増加に合わせて、67 GHzまでの定格を持つモデルを追加し、精密ステップ減衰器ポートフォリオを拡張しました。

2025年4月:IEEE P287ワーキンググループは、減衰器を含む受動RFおよびマイクロ波コンポーネントの測定に関する改訂されたドラフト標準をリリースしました。この標準には、50 GHzを超える周波数に適用可能な改訂された校正方法論が含まれており、業界全体の計測グレード製品の認定プロトコルに影響を与えます。

RF減衰器市場は、4つの主要地域全体で、成長率、需要要因、および市場成熟度プロファイルにおいて顕著な地域差を示しています。

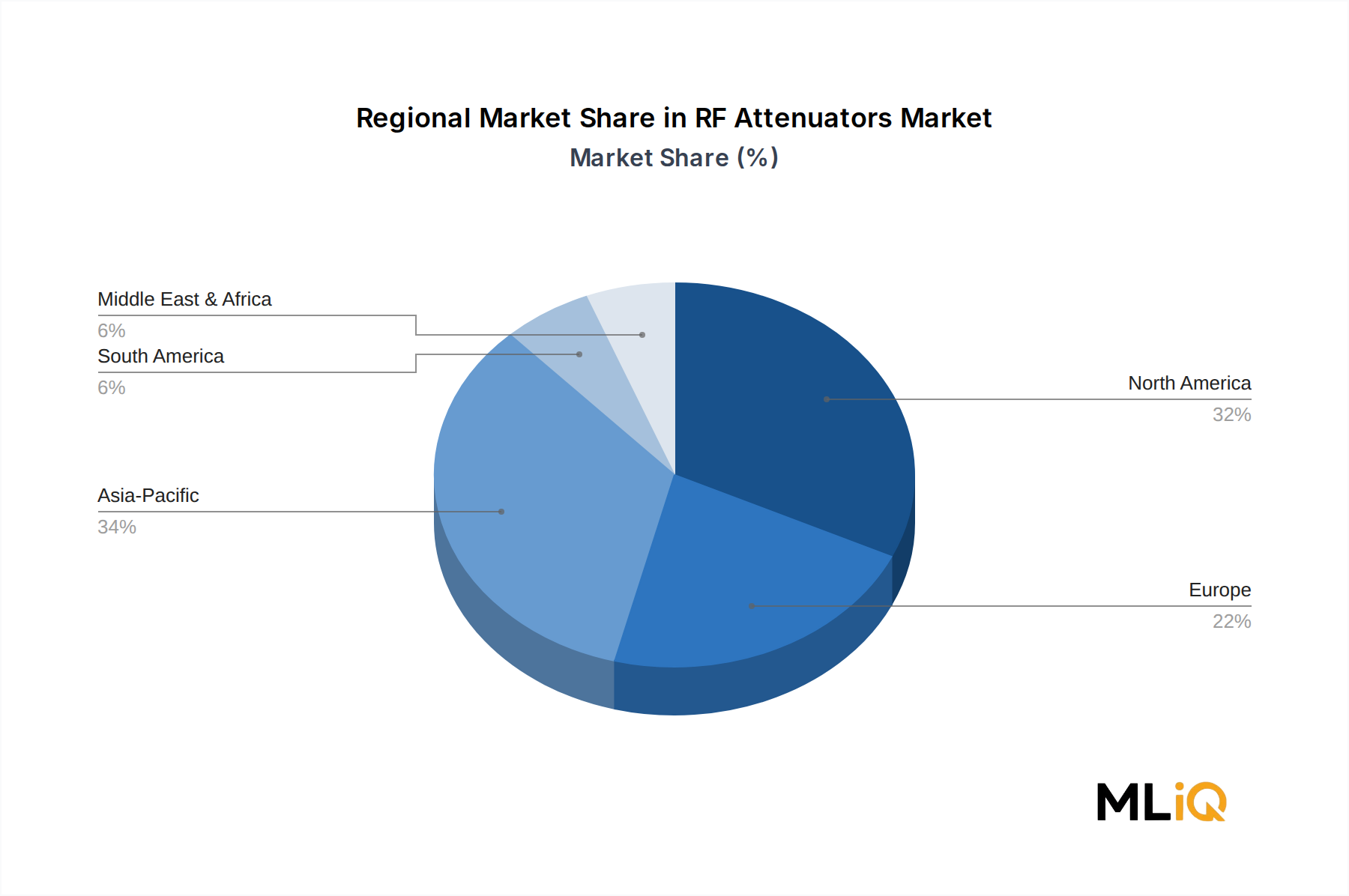

北米は最大の地域市場であり、2025年の世界収益の推定34~37%を占めています。米国は、世界的に最大級の防衛調達予算、RFテスト機器を必要とするハイパースケールデータセンター事業者の密集、および活発な国内5Gインフラ構築に牽引され、この地域内で支配的な国別市場です。カナダとメキシコは漸進的に貢献しており、メキシコはエレクトロニクス製造のニアショアリングから間接的な減衰器需要を生み出しています。北米の地域CAGRは、市場の成熟度が強力な防衛部門の牽引力を部分的に相殺し、2033年まで6.5~7.0%と推定されています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年までの推定CAGRは9.5~10.5%です。中国は、世界最大の5Gネットワーク展開プログラム、産業政策イニシアチブに基づく国内半導体およびRFコンポーネント製造への野心、およびミサイルおよびレーダー防衛プログラムの拡大に支えられ、地域需要を牽引しています。韓国と日本は、エレクトロニクスOEMおよび科学機関からの精密グレードの需要に貢献しています。インドは、国内防衛生産イニシアチブと通信インフラ投資が加速するにつれて、新興の成長ベクトルとなっています。アジア太平洋地域は、アジア太平洋回廊におけるワイヤレスインフラ市場の広範な拡大から直接的な恩恵を受けています。

ヨーロッパは、2025年の世界収益の約24~27%の安定した貢献を維持しており、地域CAGRは約7.0~7.5%です。ドイツは、車載レーダー部品テスト、産業オートメーションRFシステム、および防衛電子機器に牽引され、ヨーロッパの需要を牽引しています。英国は防衛および航空宇宙アプリケーションを通じて貢献しており、フランスはRadiall Groupの国内事業とエアバス関連の航空宇宙サプライチェーンから恩恵を受けています。ヨーロッパ市場の成長は、産業および自動車分野全体での信号処理機器市場の拡大によって支えられています。

LAMEA(ラテンアメリカ、中東、アフリカ)は最小の地域貢献者ですが、平均を上回る成長潜在力を示しています。中東 — 特にGCC諸国 — は、レーダーおよび電子戦能力に多額の投資を行っており、防衛セグメントの減衰器需要を推進しています。ブラジルに牽引されるラテンアメリカは、徐々に電気通信インフラを拡大しています。アフリカはまだ初期段階ですが、モバイルネットワークの拡大が続くにつれて長期的な機会を表しています。LAMEAの合計CAGRは、世界平均をわずかに上回る8.5~9.0%と推定されています。

RF減衰器市場は、2022年~2025年の期間にわたり、5Gインフラ、防衛近代化、およびミリ波技術開発に合わせたサブセグメントに集中した、測定可能ではあるが戦略的に重要なレベルの投資活動を惹きつけています。

合併と買収の面では、以前の期間に完了したが戦略的影響が継続しているMicrochip TechnologyによるMicrosemiの買収は、減衰器を含む防衛アプリケーション向けの信頼性の高いRF受動部品へのR&D投資を増加させています。

RF減衰器の日本市場は、アジア太平洋地域が2033年まで9.5~10.5%という高い年平均成長率(CAGR)で成長する中で、重要な貢献者として位置づけられています。日本は、高速な5Gネットワークの展開、精密電子機器のOEM、および高度な科学研究機関からの高精度部品への強い需要に支えられています。日本の経済は、技術革新と高品質な製造に重点を置いており、特にミリ波周波数帯での精密な信号管理を必要とするRF減衰器の需要を牽引しています。国内の自動車産業におけるレーダー技術の進化や、先進的な産業オートメーションシステムも、高信頼性・高性能の減衰器市場を活性化させています。

主要な市場プレーヤーとしては、京セラグループ傘下でチップベースおよび表面実装型のRF減衰器を提供するAVXが挙げられます。同社は、日本の民生用電子機器および通信インフラセグメントにおいて重要な役割を担っています。また、ROHDE & SCHWARZ、Pasternack Enterprises、Radiall Groupなどの国際的な大手企業も、現地の代理店や支社を通じて日本市場で事業を展開し、高い技術要件を持つ顧客に対応しています。日本のRF減衰器市場では、特に高品質と技術サポートに重点が置かれる傾向があり、国内企業だけでなく、世界的な技術リーダーもその専門知識を提供しています。

日本市場におけるRF減衰器に関連する規制および標準フレームワークとしては、日本工業規格(JIS)が電子部品の品質と信頼性の基準を定めています。また、無線機器に組み込まれる、またはそれらのテストに使用される減衰器は、総務省の技術基準適合証明(TELEC認証)を間接的に満たす必要があり、電波法に準拠した厳格な電磁両立性(EMC)要件も重要です。環境規制としては、有害物質の使用制限に関するRoHS指令に準拠することが求められ、これは特にサプライチェーン全体で重要な要素となっています。

流通チャネルと購入者の行動パターンに関して、日本のRF減衰器市場は主にB2B取引が中心です。主要な電子機器OEM、通信事業者、防衛関連企業に対しては、直接販売チャネルを通じて製品が供給されます。一方、研究機関や中堅・中小企業、MRO(維持・修理・運転)用途には、マクニカ、菱洋エレクトロといった専門商社や電子部品代理店が広範な製品ラインナップと技術サポートを提供しています。日本の購入者は、製品の品質、長期的な信頼性、仕様の正確さ、そして迅速かつ丁寧な技術サポートを重視する傾向が強く、価格だけでなく、総合的な価値とパートナーシップが意思決定において重要な役割を果たします。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、RFアッテネーター市場分析の基盤を形成し、調査全体の75-80%を占めます。この厳格なアプローチには、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれており、一次的で詳細なデータの収集と二次的調査結果の検証を保証します。定性的および定量的なデータは、詳細なインタビュー、専門家パネル、および構造化されたアンケートを通じて収集されます。

主要な一次調査参加者には以下が含まれます:

企業タイプ:

インタビュー対象となった主要関係者:

| Stakeholder Role | Interview Share (%) |

|---|---|

| RFエンジニアリング&製品開発担当VP | 30% |

| ワイヤレス部門ソーシング&サプライチェーン担当ディレクター | 25% |

| 先進通信システム担当プリンシパルハードウェアアーキテクト | 25% |

| パッシブRFコンポーネント担当マーケット開発マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| RF・マイクロ波コンポーネントメーカー | 30% |

| 通信インフラプロバイダー | 25% |

| テスト&測定機器OEM | 20% |

| 航空宇宙・防衛関連企業 | 15% |

| 産業・車載エレクトロニクスインテグレーター | 10% |

二次調査は、当社の調査方法論の残りの20-25%を占め、基盤となるデータ、市場概況、競合インテリジェンス、および初期の市場規模を提供します。この段階では、多様で信頼性の高い情報源からの広範なデータマイニングが含まれており、公平性と情報の網羅性を保証します。当社は、分析の整合性を維持するために、他の市場調査ウェブサイトからのデータの除外を厳格に遵守しています。

活用された情報源には以下が含まれます:

当社の市場推定方法論は、包括的で信頼性の高い市場規模および予測数値を保証するために、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、その後、多段階のデータトライアンギュレーションを行います。トップダウンアプローチには、マクロ経済指標と業界成長予測に基づいて、総潜在市場をセグメント化することが含まれます。同時に、ボトムアップアプローチは、ミクロレベルの分析からの市場データを集計し、特定の市場セグメントへの詳細な洞察を提供します。

RFアッテネーター市場のボトムアップ市場規模算出に使用される主要な変数は以下の通りです:

すべてのデータポイントは、複数の一次および二次情報源にわたって綿密にトライアンギュレーションされます。このプロセスには、異なる方法論および関係者の視点からのデータの比較および相互参照が含まれ、差異を特定し、調査結果を検証し、市場推定を精査することで、予測全体の精度と信頼性を向上させます。

データ整合性への当社のコミットメントは、本レポートに記載されているすべての市場数値および予測に対して、85-90%の推定データ精度レベルを保証します。この高い基準は、以下の項目を含む厳格な多段階検証プロセスによって維持されます:

デジタルステップアッテネータとMEMSベースの可変アッテネータは、高周波5Gおよびミリ波アプリケーションにおいて受動同軸設計に取って代わりつつあります。Microsemi Corpのようなベンダーのチップベースアッテネータは、24GHz以上の周波数で集積度が高まるにつれてシェアを拡大しています。ソリッドステートスイッチングアーキテクチャは現在、1dB未満の挿入損失を提供し、従来の導波管構成に圧力をかけています。

中国、日本、韓国が牽引するアジア太平洋地域は、主要な製造拠点であり、チップベースおよび同軸アッテネータを北米および欧州のOEMに供給しています。EAR分類に基づく高度なRFコンポーネントに対する米国の輸出管理は、特定の周波数閾値を超える高出力アッテネータの制限されたエンドマーケットへの出荷に影響を与えます。JFW IndustriesとSage Millimeter Inc.は、ITARに敏感な防衛調達チャネルに対応するため、部分的に米国内生産を維持しています。

AVXの京セラグループへの統合は、自動車および通信顧客向けのRF受動部品(アッテネータを含む)のポートフォリオ横断的なバンドルを加速させました。Radiall Groupは、航空宇宙地上システム向けのSMAおよびN型コネクタ構成をターゲットとした同軸アッテネータラインを拡大しました。2025年初頭までにRFアッテネータの単独での大規模な買収は公表されていませんが、より広範なRFコンポーネントの統合は独立系サプライヤーの数を圧縮し続けています。

5Gインフラの展開、防衛レーダーの近代化、衛星通信のアップグレードが、2033年まで年率8%の成長を支える3つの主要な需要ドライバーです。航空宇宙および防衛アプリケーションは、広範な温度範囲にわたる精密な減衰を必要とし、Weinschel AssociatesやMillimeter Wave Products Inc.のような専門サプライヤーが有利です。家電および放送ネットワークセグメントは、特にスイッチ式および可変アッテネータタイプに対して量的な需要を提供します。

チップベースアッテネータは、ASEANベースの製造規模により、平均販売価格が年間約3~5%の浸食に直面していますが、同軸および導波管タイプは、より厳密な公差と低い生産量に支えられて安定した価格を維持しています。精密抵抗素子および高周波基板の材料費は、高性能ユニットの総部品費の35~45%を占めます。防衛および航空宇宙のエンドユーザーは、ROHDE & SCHWARZやPasternack EnterprisesなどのベンダーからMIL仕様認定のアッテネータに対して、通常20~40%の価格プレミアムを受け入れます。

航空宇宙および防衛は、レーダー、電子戦、衛星通信システム向けに固定、スイッチ式、可変などあらゆる動作タイプのアッテネータを必要とする、最も価値の高いエンドユーザーセグメントです。放送およびネットワークアプリケーションは、特にケーブルおよびワイヤレスインフラをサポートする双方向アッテネータ構成に対して、量的な需要を牽引します。導波管および同軸アッテネータを購入する科学研究機関は、より小規模ながら高仕様なニッチ市場を代表し、SMAおよびN型コネクタタイプが調達仕様を支配しています。