1. ロードアシスタンス保険市場を形成している最近のM&A活動や製品発表にはどのようなものがありますか?

アジェロ社は、米国の主要な保険会社との提携を通じて、ホワイトラベルのロードサイドアシスタンスプラットフォームを拡大し、年間3500万件以上のサービスイベントをカバーするネットワークを広げました。プログレッシブとオールステートはともに、中核となる自動車保険ポリシーにロードサイドアシスタンスのバンドルアドオンを強化し、ダイレクトレスポンス流通チャネルにおける製品競争を激化させています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

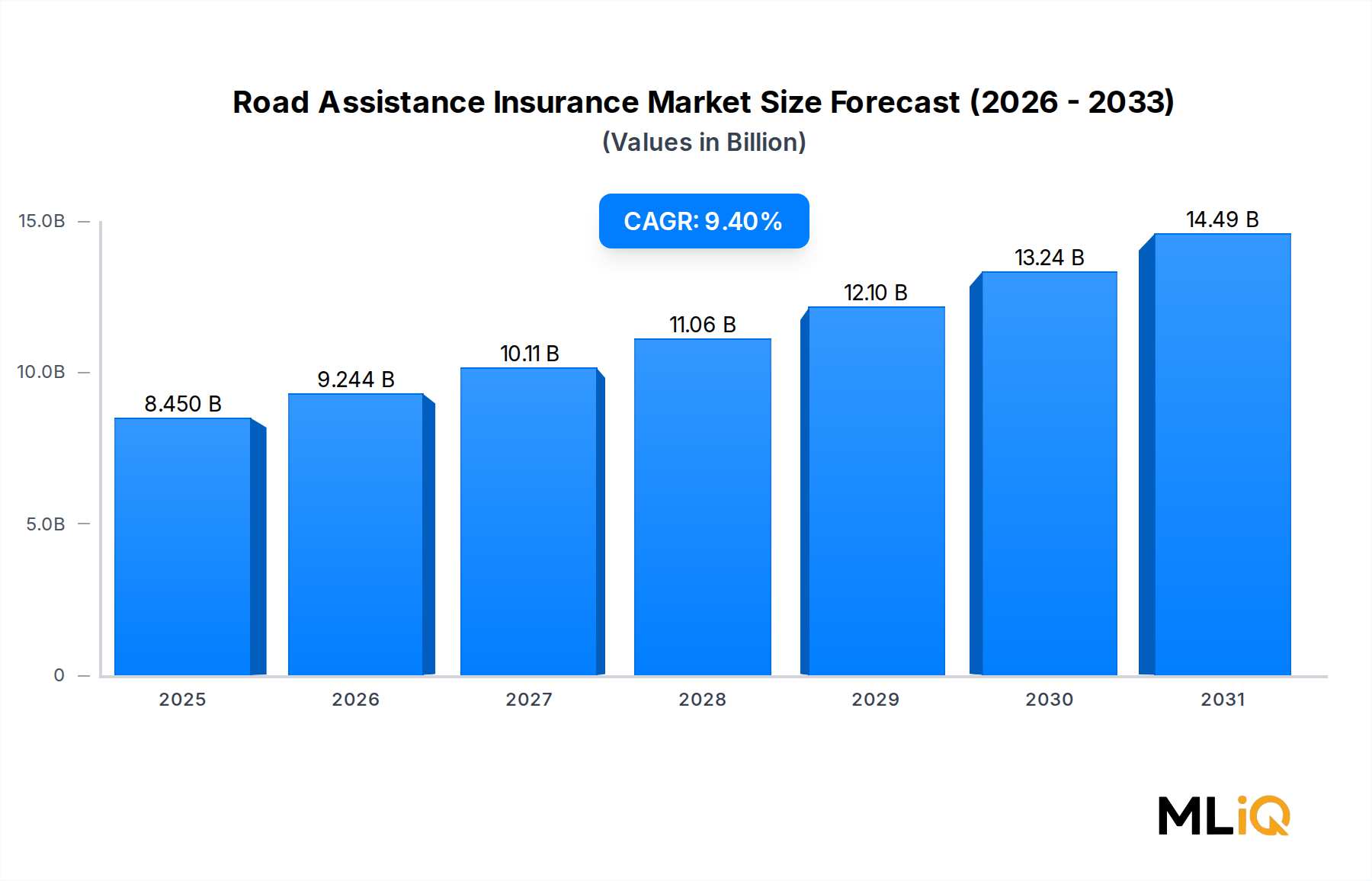

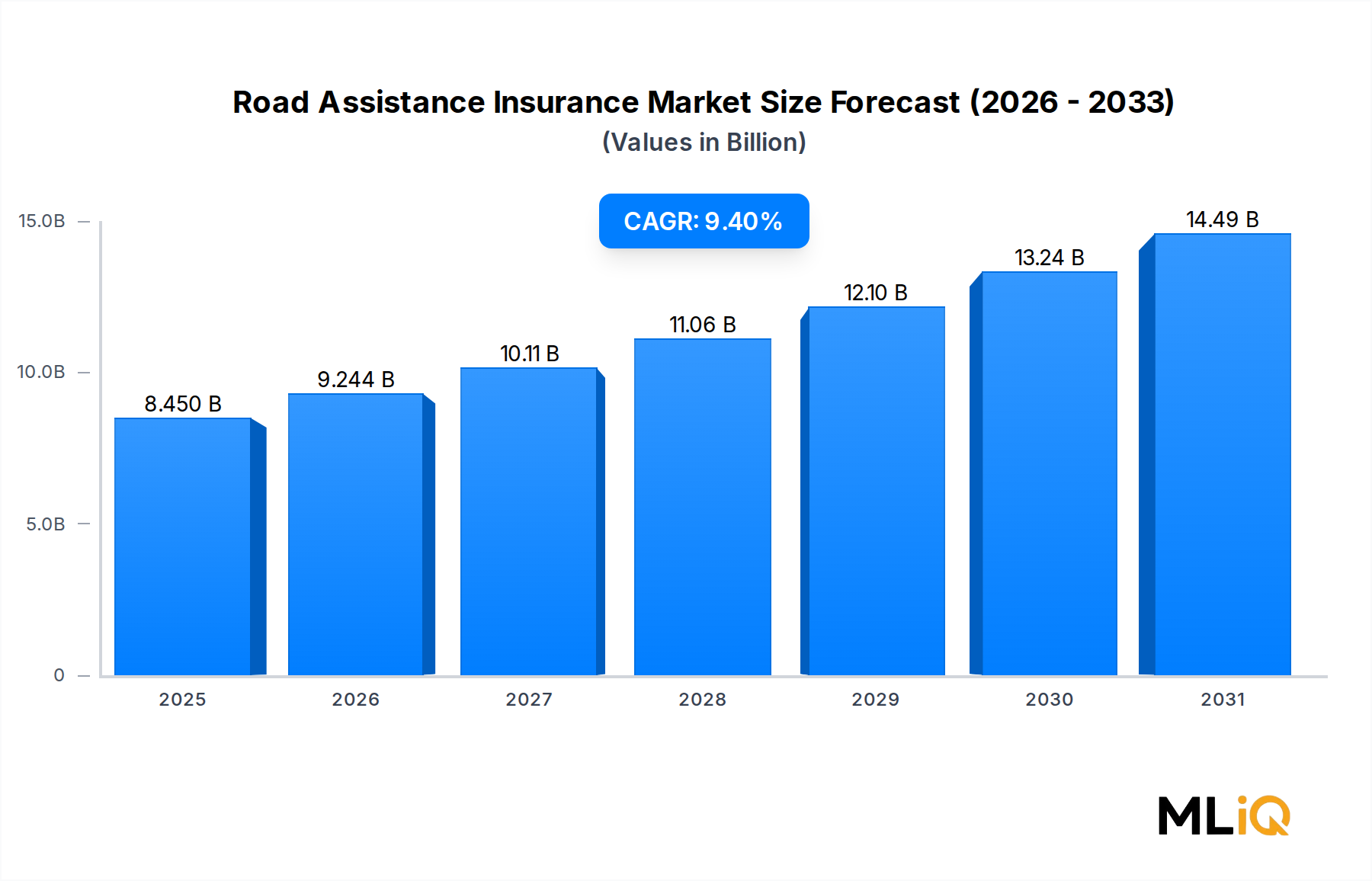

世界のロードアシスタンス保険市場は、**2025年**に**84.5億ドル (約1兆3,000億円)**と評価されており、**2033年**まで複合年間成長率 (CAGR) **9.4%**で拡大し、予測期間の終わりには推定**172億ドル (約2兆6,600億円)**に達すると予測されています。この堅調な成長軌道は、世界的な車両所有率の上昇、ロードサイドリスクに対する消費者の意識向上、ポリシー採用の障壁を低くする利用ベースおよび組み込み型保険モデルの普及といった構造的な需要要因の複合によって支えられています。

ロードアシスタンス保険は、その本質において、故障時のレッカー移動、バッテリー上がり、ドアのロックアウト、パンク修理、緊急燃料補給などのサービスを含む、車両の故障に対する金銭的および物流的補償を保険契約者に提供します。これらのサービスは、主要な自動車保険に付帯する追加特典から、独立したデジタル配信製品へと進化し、特定の消費者層を惹きつけています。

主要な需要要因には、北米とヨーロッパにおける稼働中の車両の平均年数の加速的な増加(古い車両ほど統計的にロードサイド介入が必要となる)、およびギグエコノミーとラストマイル配送セクターの急速な成長が含まれ、これにより対象となる商用車セグメントが拡大しています。同時に、アジア太平洋地域における可処分所得の増加、東南アジアおよび中東における自動車化の進展、パンデミック後の道路交通活動の活発化といったマクロ的な追い風が、世界の保険契約者基盤を広げています。

テクノロジーは競争環境を大きく変革しています。保険会社は、テレマティクス、AIを活用した配車システム、モバイル優先の請求インターフェースを統合し、応答時間を短縮し、顧客満足度スコアを向上させています。これは、維持率とNPS(ネットプロモータースコア)に直接影響を与えます。ダイレクトレスポンスチャネルおよび自動車メーカー (OEM) やモビリティプラットフォームとの組み込み型保険パートナーシップを通じたデジタル配信は、より低いコスト比率で顧客獲得を加速させています。

投資の観点から見ると、この市場は、予測的な故障分析とリアルタイムのアセット監視を通じて伝統的なアシスタンスモデルを破壊しようとする既存の保険会社とインシュアテック企業の両方から継続的な関心を集めています。大手保険グループによるロードアシスタンスネットワーク事業者の戦略的買収は、垂直統合が好ましい成長戦略であることを示しています。

**2033年**に向けて、市場の見通しは依然として非常に良好です。電動化(バッテリー切れや充電インフラの故障など、新たな故障カテゴリを導入)とコネクテッドカー技術の融合は、ロードアシスタンス保険内に全く新しい製品ラインを生み出すでしょう。欧州連合における、包括的な自動車保険における最低限のロードサイドカバーを義務付ける規制の追い風は、構造的な需要をさらに下支えしています。デジタルに強い新興企業と従来の保険会社が同じ保険契約者層を巡って競合するため、あらゆる地域で競争が激化すると予想されます。

すべての車両タイプセグメントの中で、乗用車カテゴリはロードアシスタンス保険市場の最大の収益貢献者であり、総保険料収入の推定過半数を占めています。この優位性は構造的なものであり、世界の乗用車フリートの規模と、商用車フリート運営者に対する個々の消費者の行動特性の両方に深く根ざしています。

世界的に、登録されている乗用車の台数は14億台を超え、商用車フリートの約4対1の比率で圧倒しています。この純粋な量的な優位性により、乗用車のロードアシスタンス保険は、発行される保険料の不均衡なシェアを生み出しています。さらに、乗用車の所有者は地理的に分散しており、車両メンテナンスにおいて技術的にあまり高度ではなく、故障イベントに対して感情的に反応しやすい傾向があります。これらの要因が、包括的なアシスタンスカバーに対する購入意欲と支払い意欲の両方を高めています。

乗用車セグメント内の補償内容は幅広く、レッカー移動、バッテリー上がり/押しがけ、ロックアウト/スペアキーサービス、パンク修理、燃料補給を網羅しています。現代の車両は機械的な複雑さが増しており、安全な車両回収には専門的な機器と認定された技術者がますます必要とされるため、レッカー移動はこのセグメント内で最も利用頻度の高いサービスであり続けています。デジタルキーフォブや近接センサーが従来の機械式キーに取って代わり、ロックアウト解決のコストと複雑さが増したため、ロックアウト/スペアキーサービスは重要性を増しています。

乗用車セグメントを支える主要プレーヤーには、米国のアメリカン・ファミリー保険会社、GEICO、プログレッシブ損害保険会社、ネイションワイド相互保険会社に加え、南アジア市場のIFFCO-Tokio総合保険株式会社などがあります。これらの既存企業は、既存の自動車保険契約者との関係を活用し、ロードアシスタンスをバンドルされた追加機能またはアップセル製品としてクロスセルし、最小限の追加顧客獲得コストで高いコンバージョン率を達成しています。

Agero, Inc.は、米国保険エコシステムの大部分においてホワイトラベルのロードアシスタンスプラットフォームとして機能し、乗用車セグメントにおける重要なイネーブラーとして活動しています。その技術インフラは、保険契約者、配車ネットワーク、サービスプロバイダーをリアルタイムで接続し、多くの保険会社が独自のネットワークを構築するのではなく、これに依存する運用基盤を提供しています。

乗用車セグメントのシェアは、細分化するのではなく統合されつつあります。組み込み型保険製品が普及するにつれて(特にメーカーが新車購入パッケージにロードアシスタンスをバンドルするOEMパートナーシップを通じて)、このセグメントは、自主的にスタンドアロンの補償を求めなかったであろう新たな囲い込み型契約者層を惹きつけています。この構造的変化は、デジタル効率の高い流通モデルによってポリシーごとの価格設定が下向きの圧力にさらされても、このセグメント内の保険料収入の成長を維持すると予想されます。

電動化は、乗用車セグメントの製品構成に最も重大な短期的な破壊をもたらしています。電気自動車 (EV) は、特に近接する充電インフラがない場所でのバッテリー残量枯渇など、従来のレッカー中心のアシスタンスモデルでは対応が最適化されていない独自の故障シナリオを提示します。保険会社やアシスタンスネットワーク事業者は、乗用車フリートが移行するにつれて関連性を維持するため、モバイル充電ユニットや特殊なフラットベッドレッカー装置など、EV固有の対応能力に積極的に投資しています。

**2033年**までのこのセグメントの成長軌道は、特定の地域でフリートテレマティクス義務化や規制遵守要件によって商用車CAGRがわずかに高い場合でも、絶対ドルベースでは商用車セグメントを上回ると予想されます。

ロードアシスタンス保険市場は、短期的な販売量成長と長期的な構造的進化の両方を決定する、明確に定義された定量化可能な推進要因と制約によって形成されています。

推進要因1 — 車両年数の上昇: 米国における登録乗用車の平均年数は、**2019年**の**11.4年**から**2024年**には**12.6年**に達しました。古い車両は統計的に故障頻度が高く、ロードアシスタンス補償への需要を直接高めています。同様の傾向は西ヨーロッパでも見られ、新車生産を制約したパンデミック後のサプライチェーンの混乱と半導体不足によって、フリートの更新率が抑制されています。

推進要因2 — 新興経済国における自動車化: インド、ベトナム、インドネシアなどの市場では、アジア太平洋地域における車両所有率が年間約**6~8%**で上昇しています。自動車化が進むにつれて、これらの市場における初めての車両所有者は、ロードアシスタンス製品の構造的に未開拓な保険契約者層を形成しており、特に保険会社が低価格でアクセス可能なモバイル優先のマイクロプレミアム製品形式を開発するにつれて顕著になります。

推進要因3 — 組み込み型保険とOEMパートナーシップ: 自動車メーカーと保険プラットフォーム間のパートナーシップは急速に拡大しており、組み込み型ロードアシスタンス補償は、車両購入時またはコネクテッドカーアプリケーションを通じて提供されることが増えています。この流通イノベーションは、顧客獲得プロセスから摩擦を取り除き、**2028年**までに新規ポリシー量の**15~20%**に貢献すると予想されています。

制約1 — 不正請求と請求のインフレ: 不正なロードサイドアシスタンス請求、特にレッカー移動とロックアウトのカテゴリにおける請求は、引受会社にとって重大な費用漏洩となっています。業界の推定では、特定の米国の市場では、不正または水増しされた請求が総請求支出の**8~12%**を占めており、損害率を圧迫し、引受の収益性を制約しています。

制約2 — 農村市場におけるネットワークカバレッジのギャップ: 低密度の農村地域で経済的に実行可能なサービスネットワークを維持することは、運用上依然として課題です。これらの地域でのサービスプロバイダーの不足は、応答時間を延長し、顧客体験を低下させ、ネットワーク品質が inconsistent (一貫性のない) 市場での契約更新意欲を制限しています。

ロードアシスタンス保険市場の競争環境は、大規模な多角的保険会社、専門のアシスタンスプロバイダー、および組み込み型保険プラットフォームが混在しています。以下のプロファイルは、主要な参加企業の戦略的ポジショニングを捉えています。

Allstate Insurance Company: 米国最大の個人向け保険会社の一つであるAllstateは、ロードアシスタンスを自動車保険ポートフォリオのバンドルコンポーネントとして統合し、広範な代理店ネットワークとデジタルチャネルを活用して、既存の保険契約者間の高い付帯率を推進しています。

USAA: 米軍コミュニティとその家族にサービスを提供するUSAAは、包括的な自動車保険スイートの一部としてロードアシスタンス補償を提供し、卓越した保険契約者維持率を支える最高水準の顧客満足度スコアを常に達成しています。

Agero, Inc.: 主要な保険会社向けのホワイトラベルインフラストラクチャプロバイダーとして機能するテクノロジー駆動型ロードサイドアシスタンスプラットフォームであるAgeroは、AIを活用したルーティングとモバイル優先の請求インターフェースを通じて、毎年数百万人のドライバーを配車ネットワークに接続しています。

IFFCO-Tokio General Insurance Company Limited: インドの損害保険セクターにおける著名なプレーヤーであるIFFCO-Tokioは、インドの急速に成長する車両フリートとロードサイドリスクに対する消費者の意識向上を利用して、自動車保険ポートフォリオにロードアシスタンス特約を含めるよう拡大しました。

GEICO: 米国のダイレクトレスポンス自動車保険リーダーであるGEICOは、デジタルおよび電話チャネルを通じて大規模にロードアシスタンス補償を販売し、低い顧客獲得コストと高いブランド認知度から恩恵を受けて競争力のある価格設定を維持しています。

Progressive Casualty Insurance Company: スナップショットプログラムを通じた使用量ベースの保険イノベーションで知られるProgressiveは、ロードアシスタンスを自動車保険エコシステム内の付加価値サービスとして組み込み、価格に敏感でデータに精通した消費者層をターゲットにしています。

American Express Company: プレミアムカード会員ネットワークを活用して、アメリカン・エキスプレスはロードサイドアシスタンスをカード会員特典として提供し、金融サービスと保険を組み込み型モデルで接続する明確な流通チャネルを占めています。

Erie Indemnity Co.: 主に独立代理店を通じて運営する米国の地域保険会社であるErie Indemnityは、ロードアシスタンスを自動車バンドル戦略の一部として提供し、ターゲット市場における主要な差別化要因として個人サービスと請求対応を強調しています。

Viking Assistance Group: ロードサイドアシスタンスおよび旅行保険サービスのヨーロッパの専門家であるVikingは、北欧およびより広範なヨーロッパ市場全体で、直接保険会社およびホワイトラベルアシスタンスプロバイダーの両方として運営しています。

Nationwide Mutual Insurance Company: 個人および商用自動車保険の特約としてロードアシスタンスを提供する多角的な米国の相互保険会社であるNationwideは、「On Your Side」の請求サービスモデルと独立代理店流通ネットワークを通じて差別化を図っています。

**2025年3月**: Agero, Inc.は、AIを活用した配車プラットフォームを拡張し、リアルタイムのEVバッテリー診断を統合することを発表しました。これにより、米国のネットワーク全体で電気自動車の保険契約者に対するロードサイドアシスタンスの対応を差別化できるようになります。

**2025年1月**: Progressive Casualty Insurance Companyは、モバイルアプリケーション内で強化されたデジタルロードアシスタンスリクエスト機能をリリースし、平均請求開始時間を推定**40%**削減し、初回接触解決率を向上させました。

**2024年11月**: IFFCO-Tokio General Insurance Company Limitedは、インドの地方都市(ティア2およびティア3)の二輪車所有者をターゲットとした専用のロードアシスタンスマイクロ保険商品を導入しました。手頃な年間保険料水準で、サービスが行き届いていないセグメントへの浸透を目指しています。

**2024年9月**: Viking Assistance Groupは、主要なスカンジナビアの自動車OEMと戦略的パートナーシップを締結し、コネクテッドカーのサブスクリプションパッケージにロードアシスタンス補償を組み込むことを発表しました。これは、北欧市場における重要なチャネル拡大を意味します。

**2024年7月**: Allstate Insurance Companyは、予測型故障分析モジュールをテレマティクスプラットフォームに統合しました。これにより、車両の健康状態が故障確率の上昇と関連する兆候を示す保険契約者に対し、 proactive (プロアクティブな) なアウトリーチが可能になります。

**2024年4月**: 欧州保険・企業年金監督局 (EIOPA) は、EU加盟国全体における包括的な自動車保険フレームワークに基づく最低限のロードサイドアシスタンス基準に関する更新されたガイダンスを発表し、保険会社に対し補償最低限を標準化するよう規制圧力を高めました。

**2024年2月**: GEICOは、ロードサイドアシスタンス配車ネットワークに**3,000**を超えるサービスプロバイダーを追加するネットワーク拡張イニシアチブを発表し、特に米国の地方市場におけるカバレッジギャップをターゲットにしました。

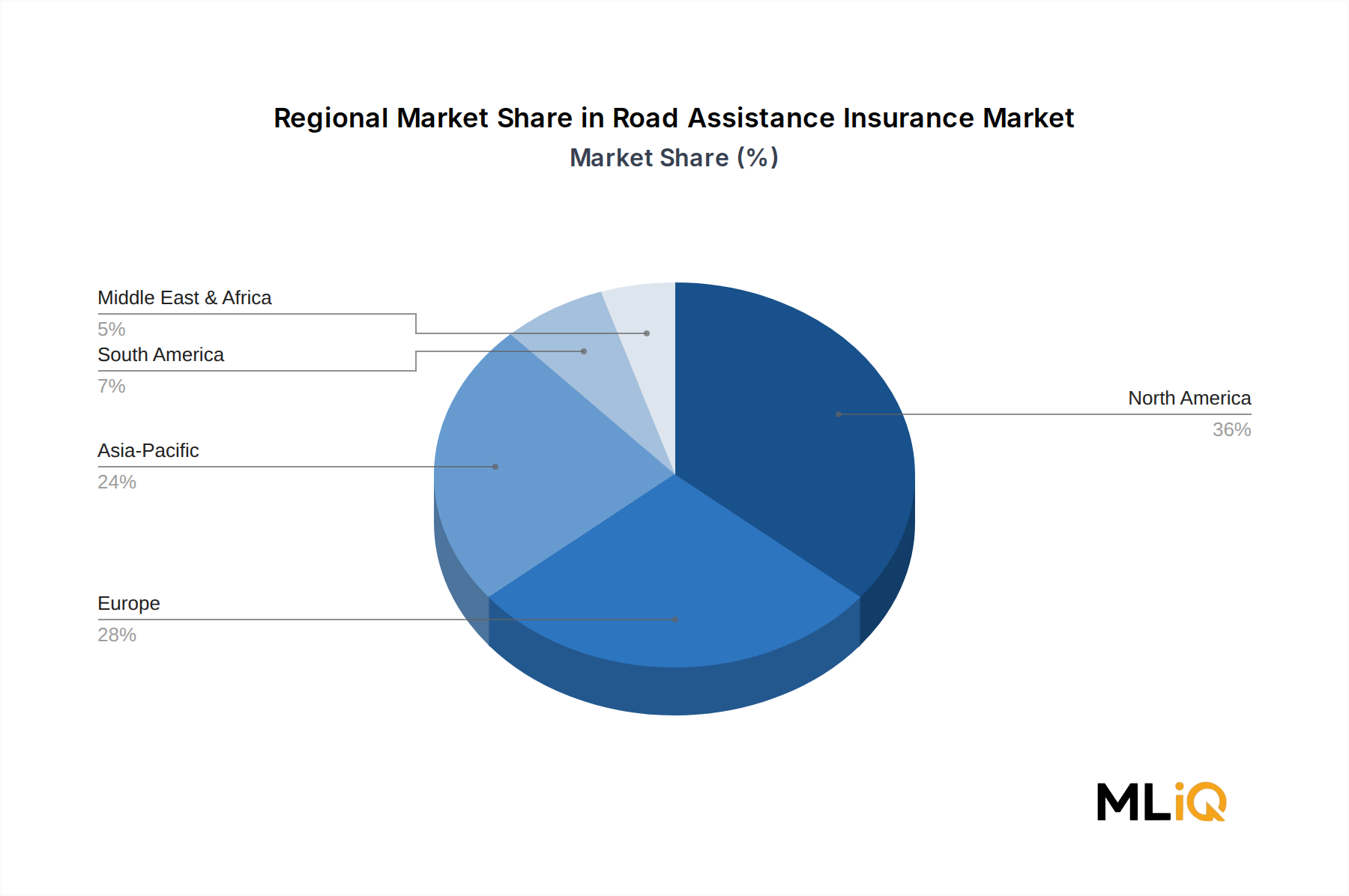

ロードアシスタンス保険市場は、車両フリートの構成、規制枠組み、インフラの成熟度、および消費者の保険採用行動によって形成される、明確な地域別動態を示しています。

北米は最大の地域別収益シェアを占めており、**2025年**には世界の市場価値の約**38~42%**と推定されています。米国は、世界最大の単一国の乗用車フリート、成熟した保険普及率、および十分に発展した独立サービスプロバイダーネットワークによって牽引される主要なサブマーケットです。北米の地域CAGRは、**2033年**まで約**7.8%**と予測されており、EV関連サービス拡大と組み込み型保険採用によって支えられる成熟した基盤と安定した有機的成長を反映しています。カナダとメキシコは incrementally (段階的に) 貢献しており、メキシコは車両所有率と保険普及率の上昇に伴い、より急速に成長するサブマーケットとなっています。

ヨーロッパは2番目に大きな地域市場であり、世界の収益の推定**28~32%**を占めています。ドイツ、英国、フランスが主要な貢献市場であり、高い車両所有率、いくつかの法域における最低限のアシスタンス義務化、確立された汎ヨーロッパアシスタンスネットワークの存在によって支えられています。地域CAGRは**6.5~7.2%**と推定されており、EIOPAガイダンスからの規制の追い風と、アシスタンス製品設計を再構築しているEVフリートの普及を反映しています。

アジア太平洋地域は最も急速に成長している地域であり、インド、中国、東南アジア市場における急速な自動車化によって牽引され、**2033年**まで約**12~14%**のCAGRが予測されています。中国の国内市場は、EVの採用が加速し、デジタル保険流通プラットフォームが規模を拡大するにつれて、特にダイナミズムを経験しています。インドは、車両所有率の上昇、歴史的に低いロードアシスタンス保険普及率、およびテクノロジーを活用した配車プラットフォームを中心に統合されつつある大規模な未組織サービスプロバイダーエコシステムの組み合わせを考慮すると、最大の販売量成長機会を表しています。

中東およびアフリカは新興成長地域であり、GCCサブマーケットが採用をリードしています。これは、高い車両所有率、故障頻度を高める極端な気候条件、およびアシスタンスネットワークインフラへの保険会社の投資増加によって牽引されています。地域CAGRは**10~11%**と推定されており、南アフリカはアフリカ大陸における二次的な成長市場を代表しています。

ブラジルとアルゼンチンに牽引される南米は、世界の市場価値に占める割合は小さいものの成長しています。アルゼンチンのマクロ経済の不安定性は一貫した保険料の成長を制約する一方、ブラジルの大規模で成長する車両フリートは構造的な需要基盤を提供しています。地域CAGRは、予測期間で約**8~9%**と推定されています。

ロードアシスタンス保険市場は、規制、投資家、消費者の複数の方向からESG(環境・社会・ガバナンス)の精査を受けることが増えており、バリューチェーン全体で製品開発の優先順位、運用慣行、資本配分決定を再形成しています。

環境の観点から、最も変革的な圧力は、電気自動車およびハイブリッド車への世界的な自動車の移行です。保険会社とアシスタンスネットワーク運営者は、サービス品質を維持しながら運用フットプリントの炭素強度を削減するために、モバイル充電ユニットや専門的な回収車両を含むEV互換サービスフリートへの投資を余儀なくされています。ディーゼルエンジンを搭載した従来のレッカー車フリートは、都市排出規制のある法域で精査されており、サービスプロバイダーのフリート電動化のための設備投資要件を生み出しています。

自動車保険市場とその隣接セグメントは、並行してESG変革を経験しており、引受基準には保険契約者の車両選択の持続可能性評価がますます組み込まれています。EVおよびハイブリッド車の保険契約者に対して優遇されるロードアシスタンス条件を提供する保険会社は、特に気候変動に意識の高い消費者層が急速に拡大しているヨーロッパ市場において、ESGポジショニングを製品差別化ツールとして活用しています。

循環経済の原則は保険金支払い慣行に影響を与えており、早期の車両廃車に伴う物質的廃棄物を削減するため、故障や事故のシナリオで車両の交換よりも修理を優先するよう保険会社に対する規制および投資家の圧力が高まっています。これは、車両がimmobilized (動かなくなった) ときに初期のトリアージ決定を管理するロードアシスタンス保険会社に直接関係します。

ESG投資家基準は、市場全体のガバナンス基準を高めています。機関投資家は、流通ネットワークの多様性、サービスプロバイダーサプライチェーン内の労働基準、テレマティクスベースのアシスタンス製品におけるデータプライバシー慣行をますます精査しています。これらの側面全体で堅牢なESGフレームワークを実証できる保険会社は、より低い資本コストと成長志向の機関資金へのより強力なアクセスを実現しています。

保険分析市場はESGコンプライアンスの重要なイネーブラーとして浮上しており、ポートフォリオレベルで環境および社会的影響指標を測定、報告、最適化するためのツールを保険会社に提供します。これは

日本のロードアシスタンス市場は、世界市場の広範なトレンドと、国内特有の経済的・社会的要因が組み合わさって形成されています。アジア太平洋地域全体が、2033年まで年平均成長率(CAGR)約12~14%という急速な成長が見込まれる中で、日本もこの成長に貢献する重要なサブマーケットの一つです。日本は成熟した自動車市場であり、車両保有率が高く、高品質なインフラが整備されている一方で、高齢化が進行していることが特徴です。これにより、ロードアシスタンスサービスに対する安心・安全への需要は一層高まる傾向にあります。

国内市場の主要なプレーヤーとしては、保険会社とは異なる形態ですが、日本自動車連盟(JAF)が圧倒的な存在感を示しています。JAFは会員制サービスとしてロードアシスタンスを提供し、多くの自動車ユーザーから高い信頼を得ています。また、東京海上日動火災保険、損害保険ジャパン、三井住友海上火災保険といった大手損害保険会社が、自動車保険の特約としてロードアシスタンスサービスを提供しており、幅広い顧客基盤を有しています。これらの企業は、JAFのサービスとは異なる競争環境で、付加価値の高いサービスを提供しようと努めています。

日本のロードアシスタンス保険市場における規制フレームワークは、主に金融庁が所管する保険業法に基づいています。製品自体の具体的な技術基準というよりも、保険商品の販売、引受、支払いに関する適正な運営が重視されます。ロードアシスタンスサービス自体にはJISのような特定の統一規格は存在しませんが、JAFが長年にわたり培ってきたサービス品質とネットワークが、実質的な業界標準として機能している側面があります。

流通チャネルとしては、新車購入時にロードアシスタンスがセットで提供される自動車ディーラーとの連携(OEMパートナーシップ)が特に強力です。これは、新車販売における顧客囲い込み戦略の一環として機能します。その他、保険会社の直販チャネル(ウェブサイト、コールセンター)、そして独立代理店やブローカーを通じた販売も活発です。消費者の行動特性としては、サービスの品質や迅速性に対する期待が非常に高く、ブランドロイヤリティが強い傾向にあります。高齢ドライバーの増加に伴い、緊急時の対応だけでなく、日常的な安心感を求めるニーズも拡大しており、デジタル化の進展と合わせて、利便性の高いモバイルアプリケーションを通じたサービス提供も重要性を増しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「ロードアシスタンス保険市場(車両タイプ別、補償範囲別、流通チャネル別、地域別)予測2026-2034」レポートにおける当社の包括的な調査方法は、極めて正確で実用的な、そして綿密に検証された市場インサイトを提供するために策定されています。この厳格なアプローチは、一次調査と二次調査の両方を統合し、高度な分析モデルと多段階のデータ三角測量プロセスを採用して、確固たる調査結果を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品・引受部門責任者(自動車保険) | 30% |

| グローバルパートナーネットワーク担当ディレクター(ロードアシスタンスプロバイダー) | 25% |

| コネクテッドサービス&モビリティ担当VP(自動車OEM) | 25% |

| チーフエコノミスト/アナリスト(オートクラブ/協会) | 20% |

| Company Type | Representation (%) |

|---|---|

| 主要自動車保険会社 | 30% |

| 専業ロードアシスタンスサービスプロバイダー | 25% |

| 自動車OEM(バンドルサービス付き) | 20% |

| オートクラブ連盟 | 15% |

| テレマティクス&IoTソリューションプロバイダー | 10% |

一次調査は、当社の市場分析の礎であり、総調査労力の約70~80%を占めます。業界の専門家やステークホルダーとの広範な関与を通じて、貴重な定性的および定量的データが得られ、微妙な視点を提供し、二次調査結果を検証します。当社の一次調査アプローチには以下が含まれます。

二次調査は、当社の一次調査を補完し、調査全体の残りの20~30%を占めます。これにより、基礎データ、市場統計、規制枠組み、業界トレンドが提供されます。当社の二次調査方法には以下が含まれます。

当社の市場規模算出と予測は、トップダウンとボトムアップの両手法を組み合わせ、その後に多段階のデータ三角測量を行うことで実施されます。

データの一貫性と信頼性に対する当社のコミットメントは最優先事項です。当社は、市場予測において85~90%のデータ精度レベルを保証します。この高い精度は以下によって達成されます。

アジェロ社は、米国の主要な保険会社との提携を通じて、ホワイトラベルのロードサイドアシスタンスプラットフォームを拡大し、年間3500万件以上のサービスイベントをカバーするネットワークを広げました。プログレッシブとオールステートはともに、中核となる自動車保険ポリシーにロードサイドアシスタンスのバンドルアドオンを強化し、ダイレクトレスポンス流通チャネルにおける製品競争を激化させています。

パンクや燃料配達などの軽度のイベントにおける高頻度の請求は、ネーションワイドやエリー・インデムニティのような保険会社にとって、引き受けマージンを圧迫する運用コストの圧力となります。南米や中東・アフリカの新興市場における断片的な派遣ネットワークも、拡張可能なサービス提供を制限し、これらの地域での普及を遅らせています。

テレマティクスの統合により、ガイコやプログレッシブなどの保険会社は、コネクテッドカーから直接自動的にロードサイドアシスタンスの要請をトリガーできるようになり、平均派遣対応時間が短縮されます。アジェロが使用するAI搭載の派遣最適化プラットフォームは、インシデントあたりのサービスコストを推定12〜18%削減し、提携保険会社のコンバインドレシオを向上させています。

投資活動は、派遣と請求のワークフローをデジタル化するインシュアテックプラットフォームに集中しており、テレマティクスデータとリアルタイムアシスタンスのトリガーを結びつける企業が資金調達の対象となっています。市場が9.4%の年平均成長率で84.5億ドルから成長すると予測されていることは、特に車両フリートの拡大が需要を加速させているアジア太平洋地域において、機関投資家の強い関心を示しています。

オールステート、ガイコ、プログレッシブは北米セグメントの主力であり、バンドルされたポリシーとスタンドアロン製品の両方を通じて、乗用車のロードサイドカバレッジの相当なシェアを合わせて管理しています。アジェロ社は重要なB2Bインフラ層として機能し、複数のトップティアの保険会社にサービスを提供しており、直接的な消費者認知度と比較して大きな影響力を持っています。

北欧諸国およびベネルクスのサブマーケットを通じて流通している企業を含むシェンゲン協定加盟国の国境を越えて事業を展開する欧州の保険会社は、単一のポリシーで複数の国をカバーするロードサイドアシスタンスを可能にする規制の調和から恩恵を受けています。対照的に、中東・アフリカおよび南米は、国境を越えた事業を展開するIFFCO-トキオのような国際的な保険会社にとって管理費を増加させる、国別の引受構造を必要とする断片的な規制環境に直面しています。