1. 量子ドットディスプレイ市場を支配している地域はどこですか、またその理由は何ですか?

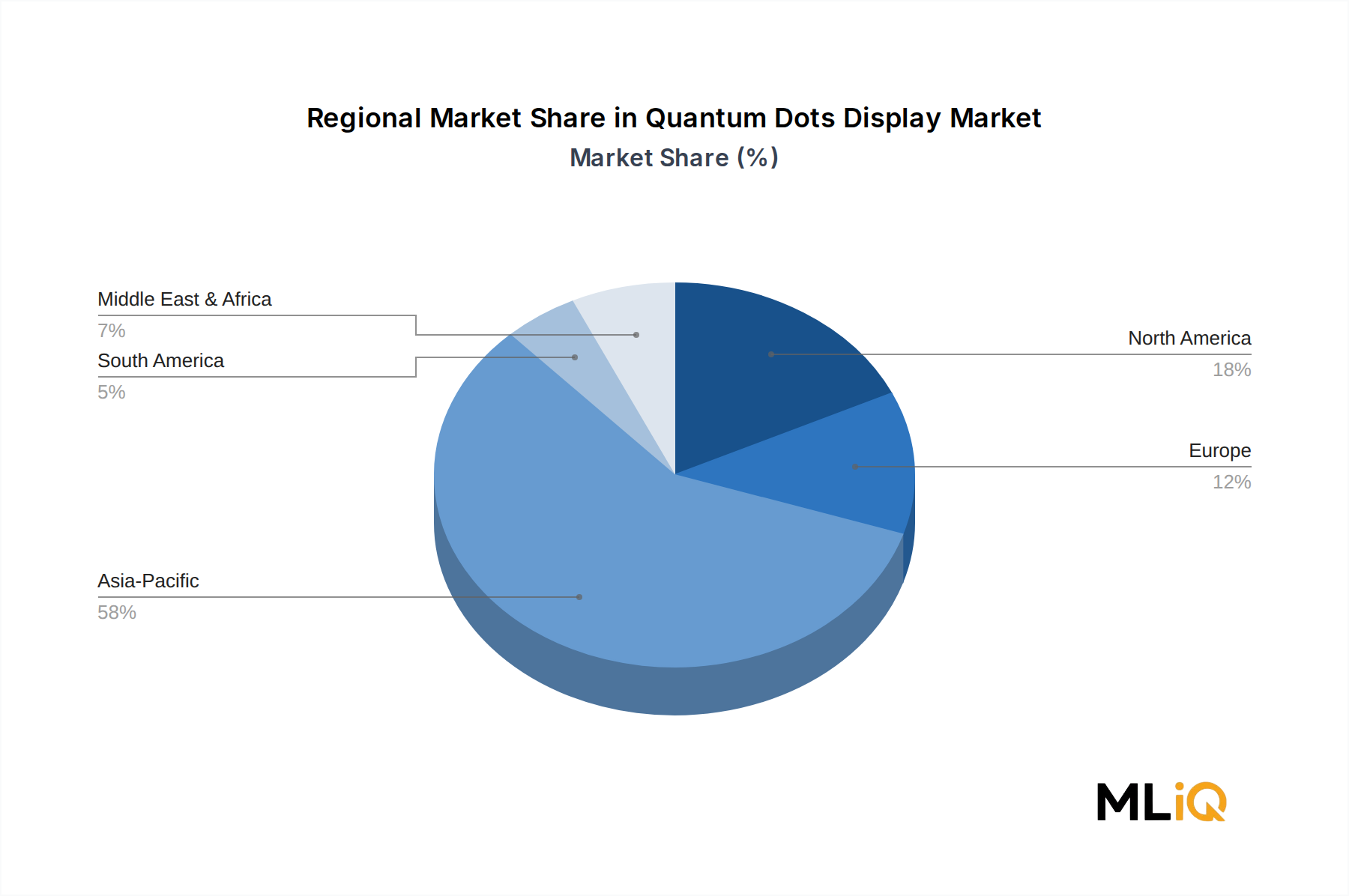

アジア太平洋地域は、中国、韓国、日本の製造ハブに支えられ、世界の市場シェアの約58%を占めています。サムスン電子とLGディスプレイは韓国で大規模なQDパネル工場を運営しており、中国のパネルメーカーはインパネルQD生産を積極的に拡大しています。家電製品の需要密度と垂直統合されたサプライチェーンが、この地域の優位性を強化しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

量子ドットディスプレイ市場

量子ドットディスプレイ市場Senior Research Analyst

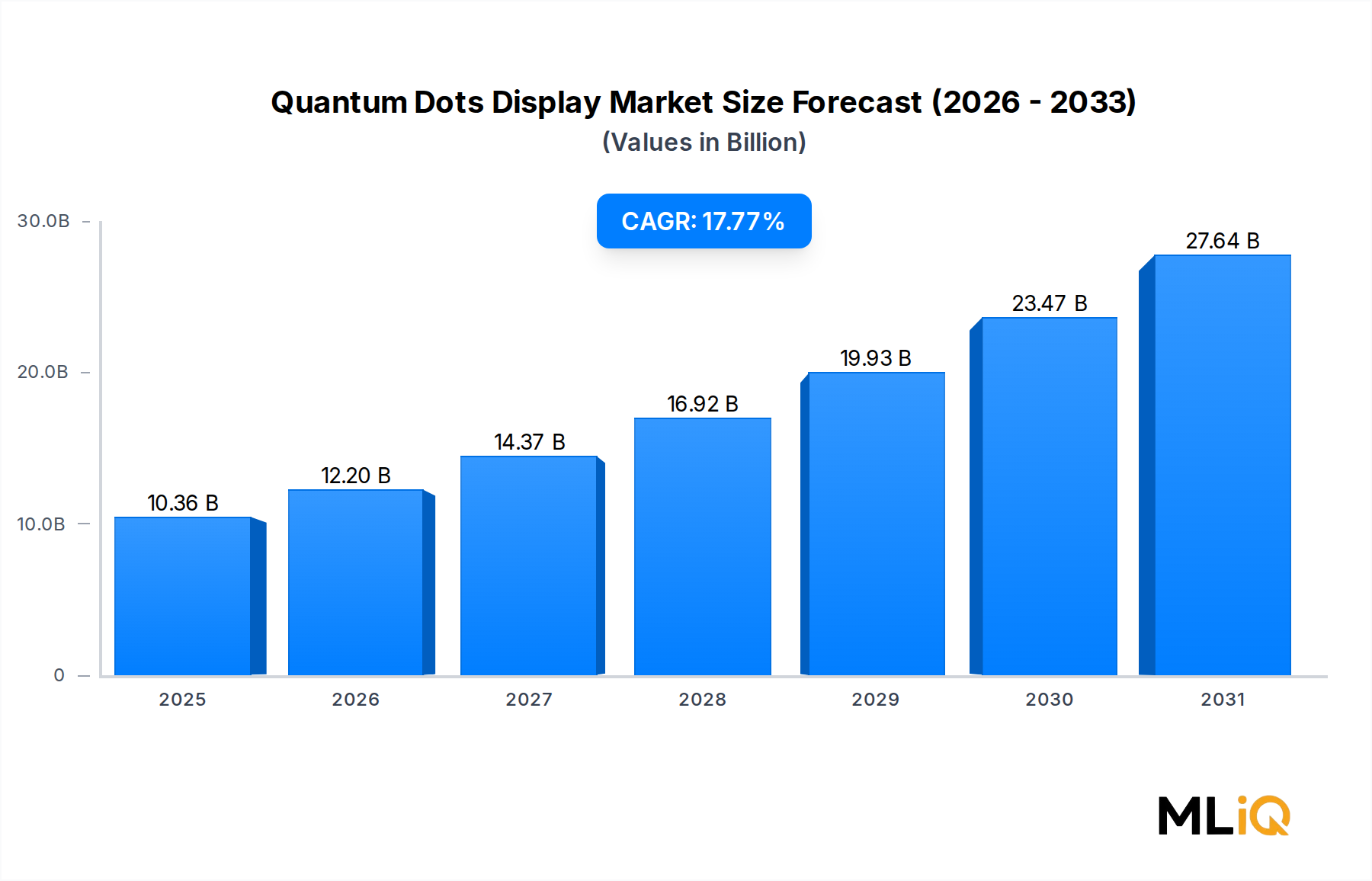

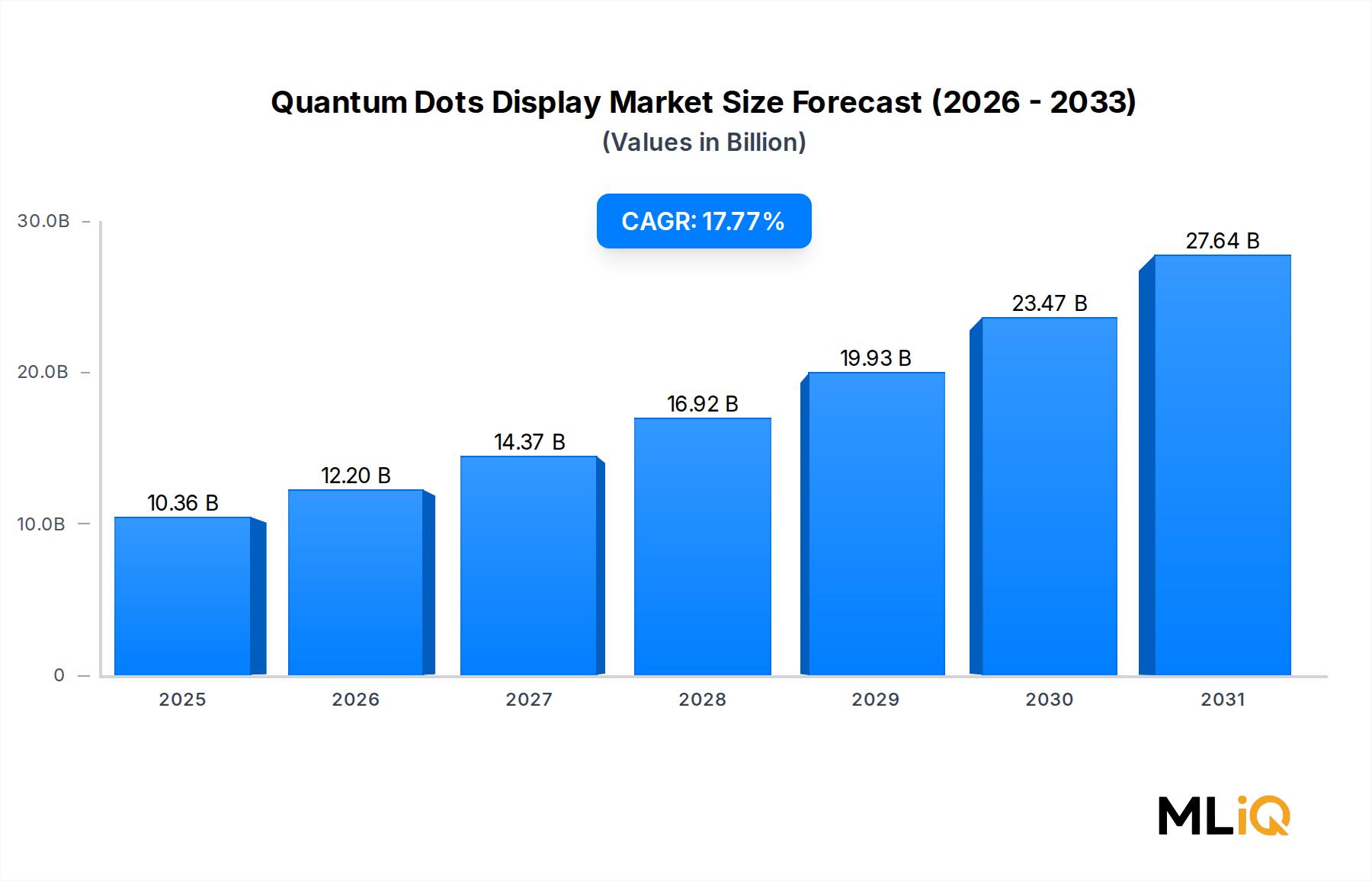

世界の量子ドットディスプレイ市場は、2025年に103.6億ドル(約1兆6,000億円)と評価されており、予測期間を通じて年平均成長率17.77%で拡大すると予測されており、半導体およびディスプレイ技術エコシステムにおいて最も急速に成長するセグメントの一つとして位置付けられています。この軌道は、プレミアムな視覚体験に対する消費者の欲求、広色域技術の採用加速、アジア太平洋、北米、ヨーロッパの大手ディスプレイメーカーからの継続的な研究開発投資が収束した結果を反映しています。

その核となる量子ドット技術は、ナノスケールの半導体結晶がエネルギーを与えられると非常に正確な波長の光を放出し、従来のLCDやOLEDパネルでは到達困難な色純度とエネルギー効率を実現します。量子ドットがDCI-P3色空間の90%以上を達成できる能力は、プレミアムテレビ、モニター、そして新たな医療画像アプリケーションにおけるOEM採用を推進してきました。ソニー株式会社(日本の大手電子機器メーカーであり、BRAVIAテレビシリーズで量子ドット技術を採用し、プロフェッショナルなコンテンツ制作向けの色精度を重視しています)、Samsung Electronics、LG Displayはいずれも量子ドット強化パネルを大規模に商業化しており、この技術の製造準備が整っていることを証明しています。

この成長を後押しするマクロ的な追い風には、8Kコンテンツインフラの世界的な展開、新興経済国における可処分所得の増加がハイエンドテレビの買い替えサイクルを促進していること、そして優れた色忠実度を要求する高リフレッシュレートゲーミングモニターの普及が含まれます。同時に、ヘルスケア診断、防衛シミュレーション、通信司令センターなどの企業分野では、輝度均一性と拡張された色再現性のため、量子ドットパネルの指定が増加しています。

カドミウムベースからカドミウムフリーの量子ドット配合への移行は、規制遵守と市場アクセス戦略の両方を形作る構造的なテーマです。欧州RoHS指令は、メーカーにリン化インジウムおよびペロブスカイトベースの代替品への移行を加速するよう促しており、これが材料イノベーションとIP創出の並行した波を刺激しています。この規制的な触媒はまた、カドミウムに関連する原材料のハザードプレミアムを削減することで技術を民主化し、量子ドットパネルをミッドレンジの価格帯でより利用しやすくしています。

将来的には、量子ドット材料をOLED基板に直接統合する技術(一般にQD-OLEDとして知られる)が、性能差別化の次のフロンティアとなり、自己発光ピクセル制御と量子ドットの色強化を組み合わせます。Samsung Displayによる初期の商用展開では、ほぼ完璧な黒レベルとともに2,000ニットを超えるピーク輝度レベルが既に実証されています。したがって、量子ドットディスプレイ市場は、性能リーダーシップとコスト最適化が共存するフェーズに入っており、今後5年間で、超プレミアムから主流の消費者およびプロフェッショナルセグメントへと対象市場を広げていくでしょう。

量子ドットディスプレイ市場において、統合タイプ別のセグメンテーションは、インチップ、オンチップ、オンパネル、インパネルの4つの主要なアーキテクチャを示しています。これらのうち、オンパネル構成は、既存のLCD製造インフラとの互換性、および光学性能と生産のスケーラビリティの優れたバランスによって、一貫して最大の収益シェアを占めています。

オンパネルアーキテクチャでは、量子ドット強化フィルム(QDEF)がLEDバックライト光源とLCDディフューザースタックの間に配置されます。この構成により、ディスプレイメーカーは、コアパネル製造プロセスを根本的に見直すことなく、既存の生産ラインを改修またはアップグレードできます。その結果、量子ドットをピクセル構造に直接堆積させたり、ウェハーレベル処理中に個々のLEDパッケージ内に組み込んだりする必要があるインパネルまたはインチップの代替品と比較して、大幅に低い設備投資障壁を実現できます。

オンパネルセグメントの優位性は、Samsung Electronics Co. Ltdによって積極的に開拓され、その後TCL、Hisenseなどが採用したQLEDテレビの商業的成功によってさらに裏付けられています。これらのメーカーは、主にNanosys Incと3M Companyから調達したオンパネル量子ドットフィルムを利用して、色容積(全輝度範囲での輝度と色飽和度を同時に考慮する指標)でプレミアムTVラインナップを差別化しています。このアプローチが年間数千万台を超える規模で商業的に検証されたことにより、サプライチェーンの成熟、製造ノウハウ、および消費者のブランド認知という自己強化的なエコシステムが構築されました。

収益シェアの観点から見ると、オンパネルセグメントは2025年に量子ドットディスプレイ市場全体の価値の55%以上を占めると推定されており、これは過去3年間安定した地位を維持しています。しかし、技術が成熟し、先進市場におけるプレミアムTVの普及が飽和に近づくにつれて、このセグメント内の成長率はわずかに減速し始めています。この減速は、アジア太平洋市場のミッドレンジTVセグメントにおける急速な販売量拡大によって部分的に相殺されており、オンパネル量子ドットフィルムは500ドル(約7万7,500円)以下の価格帯のパネルにも登場するようになっています。

オンパネルセグメントで主に事業を展開する主要企業には、シャープ株式会社(国内のAQUOSテレビラインナップに量子ドットフィルムを統合し、日本および東南アジアのプレミアム市場をターゲットにしています)、Nanosys Inc(量子ドット合成およびフィルム統合において300件以上の特許ポートフォリオを持ち、複数のティア1パネルメーカーに材料を供給しています)、そして3M Company(光学フィルム統合の専門知識と広面積ラミネーション機能を提供しています)などが含まれます。

オンパネルセグメントはまた、フィルム厚の削減、青色LED照明下での量子ドットの光安定性の向上、および進化する環境規制に準拠するためのカドミウム含有量の削減といった、継続的な材料改良からも恩恵を受けています。Nanosysは、実験条件下でRec. 2020色空間の100%を達成するQDEFフィルムを公に実証しており、これは比較的成熟したオンパネルアーキテクチャ内でも性能差別化の継続的な余地があることを示しています。

このセグメント内での戦略的統合は、より顕著になっています。フィルムメーカーは、量子ドットを酸素や湿気による劣化から保護するバリア層技術に関するIPを共有し、LCDパネルメーカーとのより深い共同開発契約を締結しています。この深い統合は、スイッチングコストを高め、広範な市場が次世代のインパネルおよびエレクトロルミネッセンス量子ドット構成へと進化する中でも、オンパネルフィルムサプライヤーをプレミアムディスプレイサプライチェーンの構造的に重要なコンポーネントとして確立しています。

量子ドットディスプレイ市場は、一連の定量化可能な推進要因によって推進されている一方で、短期的なリスクプロファイルを定義する材料費と規制の逆風にも対処しています。

主要な推進要因 — プレミアムディスプレイの採用: プレミアムTV(広色域認証を備えた65インチ以上のパネルと定義)のグローバル出荷台数は、2024年に約1,800万台に達し、前年比12%の増加を示しました。量子ドット強化パネルは、このセグメントの推定68%を占め、プレミアムTVのアップグレードサイクルと量子ドットフィルム消費の間の直接的な需要連動を示しています。

二次的な推進要因 — ゲーミングモニターの普及: ゲーミングモニターセグメントは、2024年に世界で約4,200万台に成長し、高リフレッシュレートパネル(144Hz以上)が総出荷台数の38%を占めました。量子ドットフィルムは、従来のTVカテゴリ以外で持続的な販売量を牽引し、プロゲーマーの色精度要件とピーク輝度閾値を満たすために、高リフレッシュレートのIPSおよびVAパネルにますます多く指定されています。

三次的な推進要因 — ヘルスケアと防衛分野での採用: 10ビットの色深度とDCI-P3カバー率95%以上を指定する医療画像モニターは、放射線科および病理学のワークフロー全体で、年間約9%のグローバル導入基盤成長率で採用されています。量子ドットディスプレイ市場は、この分野が高いユニットあたりの価格を支払う意欲があることから恩恵を受けており、商業セグメントの平均販売価格を押し上げています。

主要な制約 — カドミウム規制: EU RoHS指令および韓国と中国の類似法規は、ディスプレイ部品におけるカドミウム濃度に厳しい制限を課しています。優れた光ルミネッセンス量子収率を提供するセレン化カドミウムベースの量子ドットは、適用制限に直面しており、コンプライアンスコストを増加させ、リン化インジウム代替品への再配合を奨励しています。18~24か月の研究開発サイクルは、製品ポートフォリオを移行するメーカーにとって一時的な供給制約を生み出しています。

二次的な制約 — 原材料コストの変動: カドミウムフリー量子ドット合成の重要な投入材料であるインジウムは、世界の精製インジウム生産の70%以上を占める中国における供給集中により、2022年から2024年の間にスポット価格が約35%上昇しました。この価格変動は、フィルムメーカーのマージンを圧迫し、四半期ごとの固定価格契約に依存するパネルメーカーにとって調達の不確実性をもたらします。

量子ドットディスプレイ市場の競争環境は、垂直統合型ディスプレイコングロマリット、専門的な量子ドット材料サプライヤー、および光学部品メーカーで構成される階層構造を特徴としています。

シャープ株式会社: LCD技術のパイオニアであるシャープは、そのプレミアムAQUOSテレビおよびモニター製品ラインに量子ドットフィルム技術を統合し、自社のパネル製造能力を活用して輝度均一性のための量子ドットフィルム仕様を厳密に管理しています。

ソニー株式会社: ソニーは、BRAVIAテレビポートフォリオに量子ドット強化フィルム技術を展開し、プロフェッショナルなコンテンツ制作ワークフロー向けの色精度キャリブレーションを重視し、測色標準化団体と提携して量子ドットパネルをリファレンスグレードのディスプレイとして位置付けています。

Nanosys Inc: 量子ドット合成とフィルム統合において300件以上の特許を保有する主要な独立系量子ドット材料およびQDEFサプライヤー。同社はSamsung、LG、および複数の中国パネルメーカーに材料を供給しており、オンパネルセグメントの商業的軌道に極めて重要です。

QD Vision Inc: 量子ドット光学部品の初期の商業開発企業。QD Visionは、Samsung Electronicsに買収される前に量子ドットディスプレイエコシステムに基礎的なIPを提供し、その技術は現在Samsungの広範なQD-OLEDおよびQLED開発プログラムに組み込まれています。

3M Company: 広面積量子ドットフィルム製造の重要なイネーブラーである3Mは、消費者テレビおよび商業モニターアプリケーションに展開されるQDEF製品の信頼性と光安定性を支えるバリアフィルムラミネーションおよび光学拡散体統合技術を提供しています。

LG Display Co. Ltd: LG Displayは、量子ドット強化LCDパネルと次世代QD-OLEDハイブリッドの両方を開発するデュアルテクノロジー戦略を追求しており、超プレミアムテレビおよびモニターセグメントでSamsung Displayと直接競合しながら、世界中の複数のOEMブランド顧客にパネルを供給しています。

Samsung Electronics Co. Ltd: 量子ドットディスプレイ市場における支配的な商業勢力であるSamsung Electronicsは、QD-OLED製造インフラに数十億ドルを投資し、Neo QLEDおよびOdysseyブランドファミリーの下で量子ドット強化テレビとモニターを販売し、色容積とピーク輝度の業界ベンチマークを設定しています。

Quantum Materials Corporation: カドミウムフリー量子ドットの拡張可能な連続フロー合成に焦点を当てた開発段階の量子ドット材料生産企業。主流のディスプレイアプリケーション向けコスト削減を目指し、次世代の発光ディスプレイ向けに直接エレクトロルミネッセンス量子ドットアーキテクチャを探求しています。

Microvision Inc: 主にMEMSベースのレーザースキャン技術で知られていますが、Microvisionはプロジェクションおよび拡張現実ディスプレイアプリケーションにおける量子ドット統合を探求しており、量子ドットフォトニクスと新しいウェアラブルディスプレイフォームファクターの交差点に位置しています。

Evident Technologies Inc: 防衛、航空宇宙、および特殊な医療画像ディスプレイアプリケーション向けにカスタム波長量子ドット配合を供給する特殊量子ドット合成会社。これらの分野では、コンシューマーグレードのコスト最適化よりも正確なスペクトルチューニングが優先度の高い仕様となります。

2023年1月: Samsung Displayは、2023年モデル向けQD-OLEDパネルの商業大量生産拡大を発表しました。自社OLED TVパネル向けと、ソニー株式会社のBRAVIA XR製品ライン向け供給契約の両方に容量が割り当てられ、初の大量デュアル顧客QD-OLED製造プログラムとなりました。

2023年3月: Nanosys Incは、制御された試験でRec. 2020色域の100%を達成した次世代カドミウムフリー量子ドットフィルムを発表しました。これは、同社の最高性能QDEF製品の欧州市場展開におけるRoHS障壁を取り除く規制遵守のマイルストーンとなります。

2023年8月: LG Displayは、タンデムQD-OLED構造の初期試作生産を開始しました。これは、2つの発光OLED層と量子ドット色変換を組み合わせることで、3,000ニットのピーク輝度を達成し、2024年の製品投入に向けてプロフェッショナルモニターおよびプレミアムテレビ市場をターゲットにしています。

2024年2月: Consumer Electronics Showでは、TCLやHisenseを含む中国のOEMから15種類以上の新しい量子ドットTVモデルが発表され、この技術がプレミアムからミッドマーケット価格帯に移行していることが確認され、量子ドットフィルムサプライヤーの総対象ユニット販売量が拡大しました。

2024年6月: Quantum Materials Corporationは、非公開のティア1ディスプレイパネルメーカーと戦略的開発契約を締結し、インパネルエレクトロルミネッセンスディスプレイ試作向け連続フローカドミウムフリー量子ドットインクを共同開発することになりました。パイロットパネルのデモンストレーションは2025年末を目標としています。

2024年11月: 欧州委員会は、光ルミネッセンス量子ドットフィルムのリン化インジウム配合に関するコンプライアンス経路を明確にする更新されたRoHS技術ガイダンスを発行し、2026年の施行期限を前に製品ラインを移行するメーカーの規制上の不確実性を軽減しました。

量子ドットディスプレイ市場は、製造集積度、最終用途需要構成、および技術採用速度に関して、顕著な地域差を示しています。

アジア太平洋地域は最大の絶対収益シェアを占め、2025年には世界市場価値の推定62%を占めるとされ、韓国のプレミアムパネル製造における優位性と、中国のミッドレンジLCD生産における規模に支えられています。Samsung ElectronicsとLG Displayの本拠地である韓国は、QD-OLED技術商業化の中心地であり、Nanosysを含む米国ベースのサプライヤーからの量子ドット材料輸入の大部分を占めています。TCLとHisenseによって牽引される中国の急速に拡大する量子ドットTVセグメントは、これまで量子ドット技術が提供していなかった価格帯でQDEFフィルムの需要を拡大しています。アジア太平洋地域は、予測期間を通じて地域年平均成長率約19.2%で成長すると予測されており、最大かつ最も急速に成長する地域市場となっています。

北米は収益で2番目に大きな地域市場であり、世界市場価値の約18%を占めると推定されています。米国は、プレミアムTVの買い替えサイクル、プロフェッショナルゲーミングモニターの購入、およびヘルスケア画像システム調達を通じて、北米の需要の大部分を牽引しています。北米におけるNanosys Incと3M Companyの存在は、地域R&D投資の流れを支える国内サプライチェーンの側面も生み出しています。北米は、地域年平均成長率約15.8%で成長すると予測されており、プレミアムTVセグメントの市場成熟度が高いことを反映して、世界平均をわずかに下回ります。

ヨーロッパは、2025年に世界の量子ドットディスプレイ市場価値の約13%を占め、ドイツ、英国、フランスが3つの最大の国別市場となっています。ヨーロッパの需要は、コンシューマーTVと比較して商業用およびプロフェッショナルなディスプレイアプリケーションのシェアが高いことを特徴としており、これは強力なヘルスケアデジタル化プログラムと、精密な視覚化機器を必要とする先進製造業を部分的に反映しています。規制環境、特にRoHSカドミウム規制は、ヨーロッパの買い手とサプライヤーの両方にカドミウムフリー量子ドット製品を優先させることを強いる特徴的な地域要因です。ヨーロッパは、地域年平均成長率約14.5%で成長すると予測されています。

中東・アフリカ地域は、GCC諸国におけるスマートシティインフラプロジェクト(デジタルサイネージ、コマンド&コントロールセンター、公共視覚化システムなど)における大型ディスプレイの展開によって牽引される新興成長地域です。この地域は、比較的小さな基盤から地域年平均成長率16.3%と推定される成長を遂げています。

ブラジルとアルゼンチンが牽引する南米は、世界市場価値の約4%を占め、主に家電小売の拡大とテレビ買い替えサイクルの緩やかなプレミアム化によって推進されており、量子ドットフィルムの採用は輸入プレミアムTVモデルに集中しています。

量子ドットディスプレイ市場全体への投資活動は、2022年から2025年の期間に堅調であり、資本は次世代エレクトロルミネッセンス量子ドット材料とカドミウムフリー配合の製造プロセススケールアップという2つの主要なサブセグメントに集中しています。

製造インフラレベルでは、Samsung Displayが2021年から2023年にかけて韓国牙山におけるQD-OLED生産ライン拡張に推定31億ドル(約4,800億円)を投じました。これは量子ドットディスプレイ商業化史上最大の単一企業による設備投資です。LG Displayは、先進OLEDおよびQD-OLEDパネル容量向けに報告された18億ドル(約2,800億円)の投資プログラムをこれに続き、韓国政府のK-Displayイニシアティブによるディスプレイ技術補助金によって部分的に共同出資されています。

ベンチャーおよび

量子ドットディスプレイ技術における日本市場は、アジア太平洋地域の中でも特に成熟した重要なセグメントです。グローバル市場全体が2025年に103.6億ドル(約1兆6,000億円)と評価され、年平均成長率17.77%で拡大する中で、アジア太平洋地域がその62%を占めています。日本は、この広大な市場におけるプレミアムディスプレイの主要な消費国であり、技術採用の牽引役の一つです。日本の消費者は、高解像度、広色域、優れた色再現性といったプレミアムな視覚体験に対して高い要求を持っており、これが量子ドットディスプレイの着実な需要を支えています。特に、高機能テレビの買い替えサイクルや、プロフェッショナル用途および高リフレッシュレートのゲーミングモニターへの需要増加が、市場の成長を後押ししています。

日本市場では、国内企業が量子ドットディスプレイの普及と技術革新において中心的な役割を担っています。ソニー株式会社は、その「BRAVIA」テレビシリーズに量子ドットエンハンスメントフィルム技術を積極的に採用し、プロフェッショナルなコンテンツ制作ワークフロー向けの色精度キャリブレーションを重視することで、リファレンスグレードのディスプレイとしての地位を確立しています。シャープ株式会社も、その「AQUOS」テレビラインナップに量子ドットフィルム技術を統合し、日本および東南アジアのプレミアム市場をターゲットに高品質な製品を展開しています。

規制面では、日本も環境保護に関する国際的な流れに沿った厳しい基準を設けています。EU RoHS指令や韓国、中国の類似法規と同様に、ディスプレイ部品におけるカドミウム含有量に厳しい制限を設ける国内法規(例えば、J-Mossなど)が存在します。これにより、メーカーはカドミウムフリーの量子ドット技術(リン化インジウムやペロブスカイトベースの代替技術)への移行を加速せざるを得ず、新たな材料イノベーションを促しています。日本工業規格(JIS)などの品質基準も、製品の性能向上と信頼性確保において重要な役割を果たしています。

流通チャネルと消費者行動においては、日本特有の傾向が見られます。主要な販売チャネルは家電量販店であり、店頭での体験が購買決定に大きな影響を与えます。オンラインストアも存在感を増しています。日本の消費者は、製品の品質、信頼性、耐久性を極めて重視し、特定のブランドに対するロイヤリティも高い傾向があります。また、省エネ性能やデザインも購買決定要因として重要視されます。高性能なゲーミングモニターや、8Kコンテンツ対応のプレミアムテレビへの需要は引き続き堅調であり、技術の進化を求める消費者の特性が市場の拡大に寄与しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 17.77% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの基盤を形成し、研究努力全体の約75%を占めます。この堅牢なアプローチにより、第一線の高忠実度データの収集が保証され、貴重な質的洞察と量的な検証が提供されます。当社の広範な一次インタビューは、量子ドットディスプレイのバリューチェーン全体にわたる業界専門家および主要なステークホルダーに対して実施されます。

主要なインタビュー対象者は、市場動向、技術的進歩、競争環境、価格動向、および将来の見通しに関する包括的な視点を提供するために慎重に選定されます。これには以下が含まれます:

インタビュー対象となった企業タイプ:

インタビュー対象となった主要ステークホルダー/役職:

インタビューは、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ全域でグローバルに実施され、地域特有のニュアンスと市場の特殊性についての詳細な理解を確保します。収集された洞察は、市場規模の推定値の精緻化、二次データの検証、および新たな機会と課題の特定に不可欠です。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発担当副社長/研究開発ディレクター | 30% |

| ディスプレイ技術責任者/CTO | 25% |

| サプライチェーンディレクター/購買マネージャー | 25% |

| 市場戦略リード/事業開発マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 量子ドット材料・部品メーカー | 30% |

| ディスプレイパネルメーカー | 35% |

| 家電・テレビメーカー | 25% |

| 商用・産業用ディスプレイシステムインテグレーター | 10% |

二次調査は、当社の一次調査結果を補完し、データ収集全体の約25%に貢献します。この段階では、既存の文献、業界レポート、企業提出書類、および専有データベースの厳格かつ体系的なレビューを含み、市場の基礎的な理解を確立します。当社の二次調査は、主要な市場トレンドの特定、一次データの検証、および情報ギャップの解消に役立ちます。

二次調査のソースには、以下が含まれますが、これらに限定されません:

当社は、オリジナリティと偏りのない報告を保証するために、他の市場調査ウェブサイトからのデータの使用を厳しく回避します。各レポートは、購入日までの最新の状態に綿密に更新され、最新の市場開発とデータポイントを組み込み、最も現在の分析を提供します。

当社の市場規模算出および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせと、多段階のデータ三角測量を採用しています。これにより、市場の正確性と包括的なカバレッジが保証されます。

ボトムアップアプローチ: この手法は、詳細な市場データから始まり、それを集計して総市場推定値を算出します。量子ドットディスプレイ市場における主要な変数と指標には以下が含まれます:

トップダウンアプローチ: この手法は、より広範なディスプレイ市場を特定のニッチ市場にセグメント化して、量子ドットディスプレイ市場規模を算出します。マクロ経済要因、業界の成長ドライバー、および技術採用率を綿密に分析します。

多段階データ三角測量: 一次および二次ソースから収集されたすべてのデータは、複数のポイントで相互参照および検証されます。これには、異なるソースからの定量的データの比較、専門家インタビューによる不整合の調整、およびさまざまな市場セグメントと地域間での一貫性の確保が含まれます。回帰分析や時系列予測を含む高度な統計モデリングが、技術的進歩、経済指標、および規制の影響を考慮して、2026年から2034年までの市場トレンドを予測するために適用されます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な方法論を通じて、88%の推定データ精度レベルを保証します。この精度レベルは、以下によって達成されます:

アジア太平洋地域は、中国、韓国、日本の製造ハブに支えられ、世界の市場シェアの約58%を占めています。サムスン電子とLGディスプレイは韓国で大規模なQDパネル工場を運営しており、中国のパネルメーカーはインパネルQD生産を積極的に拡大しています。家電製品の需要密度と垂直統合されたサプライチェーンが、この地域の優位性を強化しています。

カドミウム系量子ドットの配合は、EUおよび一部のアジア市場で厳格なRoHSおよびREACH規制の障壁に直面しており、生産可能な量を制限しています。希な前駆体材料、特にインジウムとセレンのサプライチェーンの集中は、コストの変動を引き起こします。MicroLEDやWOLEDなどの競合ディスプレイ技術は、プレミアムセグメントにおけるQDの差別化の余地を縮小し続けています。

量子ドットディスプレイ市場は、基準年である2025年に103.6億ドルと評価され、年平均成長率17.77%で成長しています。この軌道で市場は2033年までに380億ドルを超えると予測されています。成長は消費者向けおよび商業向けの産業分野に集中しており、オンパネル型およびインパネル型QDが最大の増加量を牽引しています。

Nanosys Incと3Mカンパニーがカドミウムフリー合成プロセスを拡大したことにより、QDフィルム部品のコストは過去5年間で約20〜30%減少しました。しかし、オンチップおよびインチップ構成は、精密な堆積要件のため、ユニットあたりの統合コストが高くなります。中国のメーカーがQDエンハンスメントフィルムをコモディティ化するにつれて、パネルレベルでの粗利益圧力が強まっており、価値の獲得は量子ドット材料サプライヤーに上流へと移行しています。

サムスン電子株式会社は、QLED TVラインアップと独自のQD-OLEDハイブリッドパネルを通じて最大の収益シェアを占めています。LGディスプレイ株式会社とソニー株式会社はプレミアムディスプレイセグメントで激しく競合しており、Nanosys Incは複数のOEMにとって重要な上流材料サプライヤーとして機能しています。競争環境はパネル層では中程度に集中していますが、Quantum Materials CorporationやEvident Technologies Incなどの量子ドット材料生産者の間では断片化しています。

高い障壁は、数十億ドルの工場投資を必要とする資本集約的なパネル製造、およびNanosys Incが保有するコアQD合成とリガンド化学をカバーする密なIPポートフォリオに由来します。カドミウム系ドットと同等のカドミウムフリー性能を達成するには、開発に数年かかる独自の配合ノウハウが必要です。新規参入企業はまた、消費者向けまたは通信分野で量産設計を獲得するまでに、通常18〜36か月に及ぶ長いOEM認定サイクルに直面します。