1. インドの歯科用消耗品市場市場の主要な成長要因は何ですか?

などの要因がインドの歯科用消耗品市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

インドの歯科用消耗品市場は、評価期間の基準において2億8,128万ドル(約436億円)と評価されており、2033年までに年平均成長率10.3%で拡大すると予測されています。これは、アジア太平洋地域のライフサイエンス分野全体で最もダイナミックな成長軌道の一つを反映しています。この成長は、構造的な医療改革、可処分所得の増加、拡大するデンタルツーリズムインフラ、そして都市部および準都市部の両方における歯科医療サービスの急速な専門化が相まって推進されています。

需要は、審美歯科および予防歯科をますます優先する患者層の拡大によって促進されています。インド医学研究評議会は、インド人口の50%以上が何らかの歯科疾患に罹患していると推定していますが、歯科受診率は依然として比較的低く、政府支援の口腔衛生プログラムや民間保険の浸透によって、潜在的な需要が大きく開拓されつつあることを示しています。アーユシュマン・バーラト構想の下、部分的な歯科保険の適用拡大が始まり、正式な患者数が組織化された歯科診療ネットワークへと誘導されています。

マクロな視点で見ると、インドのGDPに占める医療費の割合は過去10年間で約1.3%から2.1%に上昇しており、消耗品調達にとって有利な下流条件を作り出しています。歯科チェーンの普及は、組織化された歯科医療提供のおよそ22%を占めるまでになり、調達は大量・標準化された消耗品契約へと移行しており、大規模なサプライヤーや流通網の深いグローバルブランドに恩恵をもたらしています。

主要な需要促進要因には、デジタル歯科ワークフローの採用増加、単回治療での修復処置の加速的な導入、および低侵襲性根管治療技術への意識の高まりが含まれます。同時に、市場では消耗品構成に構造的な変化が見られ、患者の審美性への好みと施術者の生体適合性への好みによって、純粋な金属修復からポリマーベースおよびセラミック複合材へと移行しています。

競争環境は依然として適度に細分化されており、グローバルな多国籍企業が、コスト効率とローカライズされたサプライチェーンを活用する機敏な国内プレーヤーと競合しています。2033年までの予測期間では、組織化された歯科サービスプロバイダーが調達をますます標準化し、修復、根管治療、印象材、およびディスポーザブル品にわたる統合された製品ポートフォリオを持つサプライヤーを好むため、統合が進むと予想されます。インドの歯科サービス部門へのプライベートエクイティからの資金流入は、消耗品量の成長をさらに加速させ、これが南アジアのライフサイエンスエコシステム全体の中で最も投資価値のあるサブセグメントの一つとなっています。

インドの歯科用消耗品市場において、歯科修復サブセグメント(金属、ポリマー、セラミックス、生体材料を含む)が最大の収益シェアを占めており、2033年までその主導的地位を維持すると予想されています。この優位性は、修復歯科の高い施術頻度、関与する材料カテゴリーの広さ、および1回の処置で複数の消耗品を併用する必要がある修復プロトコルの複雑さの増加に起因しています。

金属修復は、耐久性と費用対効果からインドの歯科診療の伝統的な主力製品であり、ティア2およびティア3市場で依然として量的な重要性を保っています。歯科用アマルガムおよび卑金属合金は、世界的な規制の監視にもかかわらず、そのユニットあたりのコストが低所得層の患者にも手頃であるため、臨床で使用され続けています。しかし、コンポジットレジン、セラミックインレー、ガラスアイオノマーセメントの採用が増えるにつれて、金属材料のシェアは構造的な圧力にさらされています。

ポリマーベースの複合材は、修復セグメント内で最も急速に成長しているサブカテゴリーとして台頭しており、セグメント内で年間推定12〜14%の成長を遂げています。このシフトは、歯冠色修復への患者の需要、象牙質の硬度に合わせた改善された材料配合、および強化された歯学部カリキュラムを通じて得られた施術者の習熟度によって推進されています。主要なサプライヤーは、インドの臨床環境で一般的な高湿度条件(接着剤の性能や複合材の重合に影響を与える可能性がある)に対応するために設計されたローカライズされた製品ラインで対応しています。

セラミックスは修復市場のプレミアムエンドを代表し、中間層および高所得層の人口に対応する都市部の歯科医院、専門クリニック、および歯科チェーンで牽引力を増しています。CAD/CAM対応のセラミックブロック、ジルコニアディスク、およびリチウムジシリケートシステムは、院内ミリング機能に投資するクリニックによってますます調達されており、これは歯科画像診断市場の拡大とデジタルワークフローの採用と一致する傾向です。セラミックベースの修復のユニットエコノミクスは、コンポジット処置と比較して施術者に大幅に高いマージンを提供し、アップセル行動を奨励しています。

生体材料は、修復セグメントの中でも高価値で革新集約的な分野を構成しています。生体活性ガラス、ハイドロキシアパタイトベースの複合材、およびケイ酸カルシウムセメントなどの製品は、特に低侵襲プロトコルおよび小児歯科において臨床的受容性を獲得しつつあります。このサブカテゴリーは、学術機関や多国籍企業のR&Dセンターからの研究投資が商業化パイプラインを加速させている歯科生体材料市場の広範な発展と交差しています。

修復セグメントでシェアを獲得している主要プレーヤーには、Dentsply Sirona Inc.、3M Company、およびPrime Dental Products Pvt Ltdが含まれ、それぞれグローバルな製剤の深さ、イノベーションリーダーシップ、および国内のコスト競争力という異なるポジショニングを持っています。Institut Straumann AGも買収を通じて修復ポートフォリオを拡大し、修復ワークフロー全体で価値を獲得しようとしています。市場全体で処置の複雑さと材料の多様性が増加し、1回の治療あたりの消耗品支出が増加するにつれて、このセグメントのシェアは統合されるだけでなく、絶対的な観点からも積極的に拡大しています。

インドの歯科用消耗品市場は、2033年までの10.3%のCAGRの軌道を集合的に決定する、定量化可能な促進要因と構造的な制約によって形成されています。

需要側では、インドの歯科医師数は登録済みで29万人を超え、歯学部の卒業生が増加するにつれて年間約6%の割合で増加しています。増える歯科医師一人ひとりが継続的な消耗品調達の拠点となり、機関の入学数が直接市場規模に変換されています。歯科チェーンは、2015年には500未満だった店舗が2024年には3,200を超え、店舗あたりの消耗品支出を標準化し、増幅しています。

美容歯科および選択的歯科治療の台頭は、量的に重要な促進要因です。ホワイトニング処置、コンポジットべニア、および透明アライナー治療は、メトロ市場における総歯科処置収益の推定18%を占めるまでに成長しており、それぞれ専用の消耗品カテゴリーを必要としています。これにより、市場内でのプレミアム化が進み、処置あたりの平均収益が増加しています。

政府調達プログラムは、もう一つの構造的な促進要因です。国家口腔衛生プログラムは、公衆衛生施設における歯科用消耗品の資金を配分し、経済減速時でもベースラインの量を支える非裁量的な調達チャネルを創出しています。

制約には、特に開業歯科医(設置されている歯科診療所の65%以上を占める)の間での価格感応性が含まれます。これらの開業医は、臨床的革新よりも最終的な着地コストを優先するため、プレミアム製品の浸透を制限しています。特定の消耗品原材料および完成品に対する輸入関税構造は、国際製品の実効的な着地コストに10〜25%を追加し、プレミアムセグメントの成長を制約し、輸入代替を奨励しています。

特定の接着剤や生物学的材料など、低温流通に敏感なカテゴリーにおけるサプライチェーンの細分化は、非都市部での流通における品質の不整合を生み出し、一部の製品カテゴリーにおける臨床的信頼を低下させることで、間接的に市場の制約として機能しています。医療機器規則の枠組みに基づく国際基準との規制調和は進行中ですが、中規模の国内メーカーにとっては移行期のコンプライアンスコストが発生します。

インドの歯科用消耗品市場の競争環境は、幅広いポートフォリオを持つ多国籍企業と、コストおよび流通面で優位性を持つ国内メーカーの組み合わせによって特徴づけられます。

MANI, INC.:日本を拠点とする精密医療器具メーカーであり、インドの根管治療用ファイルおよびバーのカテゴリーで強力な存在感を示しています。一貫した品質と競争力のある価格設定で知られ、機関購入者と個人の開業医の両方に訴求しています。

INDIDENT MEDICAL DEVICES:根管治療および修復用消耗品に特化した国内メーカーで、コスト競争力のある生産を活かして、インドの18州にわたる流通ネットワークを拡大し、ティア2およびティア3市場への浸透を図っています。

PRIME DENTAL PRODUCTS PVT LTD:インドで最も認知されている国内歯科用消耗品ブランドの一つで、ISO認証取得済みの製造と単独診療所ネットワークへの強力な浸透により、修復、根管治療、印象材の分野で競合しています。

ANAND MEPRODUCTS PVT. LTD.:歯科印象材およびディスポーザブルカテゴリーに特化したインドのメーカーで、主に独立した歯科診療所向けに価格と国内サプライチェーンの信頼性で競合しています。

ZIMMER BIOMET HOLDINGS, INC.:歯科インプラントおよび再生医療材料のグローバルリーダーであり、確立された販売代理店関係と臨床教育プログラムを通じて、インドのプレミアム修復およびインプラント消耗品セグメントで大きな存在感を維持しています。

DANAHER CORPORATION:Envista Holdings歯科部門を通じて事業を展開し、画像診断および修復製品を含む多様な消耗品ポートフォリオとグローバルなR&D能力をもたらしており、インドの組織化された歯科チェーン顧客での牽引力を高めています。

ADIN DENTAL IMPLANT SYSTEMS LTD.:イスラエルを拠点とするインプラントおよび生体材料の専門企業で、直接販売代理店パートナーシップを通じてインド市場に拡大し、成長する中高価格帯のインプラント治療セグメントをターゲットにしています。

INSTITUT STRAUMANN AG:インプラントおよび修復歯科におけるグローバルベンチマークであり、インド市場に特化した開発に投資しており、そのプレミアム消耗品ポートフォリオの採用を促進する学術提携および臨床トレーニングセンターが含まれます。

3M COMPANY:多様な材料科学のリーダーであり、グローバルな製剤インフラと地域の規制遵守への投資に支えられ、インドにおける歯科用接着剤、複合材、および矯正用消耗品で強力な地位を保持しています。

OSSTEM IMPLANT CO., LTD.:韓国を拠点とするインプラント消耗品のリーダーで、積極的な価格設定とインドでの流通拡大により、急速に成長する中価格帯のインプラント治療セグメントをターゲットにしています。

DENTSPLY SIRONA INC.:市場で最も幅広い消耗品ポートフォリオ(根管治療、修復、印象、予防カテゴリーにわたる)を持つ総合的な歯科ソリューションプロバイダーであり、継続的な製品発売と歯科チェーン供給契約を通じてカテゴリーリーダーシップを維持しています。

2024年1月:Institut Straumann AGは、インドの主要な歯科教育コンソーシアムとの提携を発表し、ムンバイ、デリー、バンガロールに3つの臨床トレーニングセンターを設立しました。これは、同社のプレミアム生体材料および修復用消耗品ラインの採用を加速することを目的としています。

2024年3月:中央医薬品標準管理機構(Central Drugs Standard Control Organisation)は、インドの医療機器規則に基づくクラスB歯科用消耗品の分類規範の更新を最終決定し、コンポジットレジンと印象材に必須の性能試験を導入しました。これは、40以上の国内メーカーのコンプライアンス期限に影響を与えます。

2024年5月:3M Companyは、高湿度熱帯臨床環境向けに特別に設計されたローカライズされたコンポジットレジン配合品を発売しました。これは、インドの歯科診療所の約70%が高湿度の地理的地域に位置していることをターゲットとしています。

2024年8月:Dentsply Sirona Inc.は、主要な医薬品物流プロバイダーとの全国的な流通契約を締結することにより、インドでの流通インフラを拡大しました。これにより、プレミアム根管治療用消耗品の流通範囲を200以上のティア2都市に拡大することを目指しています。

2024年10月:Osstem Implant Co., Ltd.は、プネーに地域倉庫ハブを設立した後、主要なインプラントアバットメント消耗品のインド市場価格を推定15%引き下げ、中高価格帯インプラント消耗品セグメントでの競争圧力を激化させました。

2025年2月:Prime Dental Products Pvt Ltdは、グジャラート州の拡張された製造施設に対してISO 13485:2016認証の更新を受け、国内需要の増加に対応するため、歯科用シーラントおよび接着剤の生産能力を追加しました。

インドの歯科用消耗品市場は、地理的にはインドに中心を置いていますが、多国籍のサプライヤーおよび投資家によって、より広範なアジア太平洋地域および世界の地域競争フレームワークの文脈で分析されています。

アジア太平洋地域は、インドへの歯科用消耗品サプライチェーンにとって最もダイナミックな地域成長エンジンであり、2033年までに推定11.2%の地域CAGRを記録しています。インド自体は、アジア太平洋地域内のサブ地域として、大規模な歯科医師数と組織化された歯科チェーンの拡大に牽引され、インドネシアやベトナムを含む同業他社を上回る絶対的な消耗品需要の成長率を示しています。主要なアジア太平洋市場である中国は、競争力のある製造ベンチマークと、インドの歯科製造で使用される生のセラミックおよびポリマー原料の調達ハブの両方として機能しています。

世界で最も成熟した地域市場である北米は、主に技術および製剤の起源点としてインドの歯科用消耗品市場に貢献しています。主要な米国多国籍企業は、インドのプレミアム歯科用消耗品カテゴリーにおいて、合計で推定28〜32%の輸入額シェアを占めています。北米における歯科用消耗品の成長は、市場がインドの機会と比較して飽和状態にあることを反映して、約5.8%のCAGRと予測されています。

ヨーロッパ、特にドイツとスイス(それぞれDentsply SironaとInstitut Straumannの本拠地)は、インドのプレミアムセグメントにおける主要なイノベーションおよび規制ベンチマークとして機能しています。ヨーロッパ製品は、国内製造品と比較して20〜35%の価格プレミアムを享受しており、量的なシェアは限られていますが、インプラントおよびセラミック修復カテゴリーでは高い価値シェアを維持しています。ヨーロッパ地域の歯科用消耗品のCAGRは推定4.9%です。

中東およびアフリカ(MEA)は、インドの歯科用消耗品輸出業者にとって隣接する成長回廊であり、GCC諸国の歯科市場は、インドメーカーのコスト競争力と品質認証の向上を考慮して、インドからの調達を増やしています。2021年から2024年にかけて、MEAへのインドの歯科用消耗品輸出は年間約14%で成長しており、意味のある逆流貿易ダイナミクスを示しています。

南米は、インドの歯科用消耗品貿易の主要市場ではありませんが、インドと同様の中価格帯国内製造モデルが発展している比較ベンチマークであり、グローバルプレーヤーがインドの文脈で再現できるローカリゼーション戦略に関する戦略的情報を提供しています。

インドの歯科用消耗品市場の顧客ベースは、独立した単独開業医、複数チェア診療グループ、組織化された歯科チェーン、および公共部門の歯科機関という4つの主要なセグメントに階層化されています。

独立した単独開業医は、総開業医ベースの65%以上を占める数的に優勢なセグメントを構成しています。このコホートは価格感応度が高く、購入決定は主に最終的なユニットあたりのコスト、製品へのなじみ、および地域販売業者の近接性によって左右されます。ブランドロイヤルティは中程度ですが、10〜12%を超える価格差によって崩れる可能性があり、このセグメントは国内メーカーにとって競争の激しい戦場となっています。調達は通常、月次または必要に応じて地域の歯科用品販売業者を通じて取引的に行われ、事前の計画は限られています。

複数チェア診療グループは中間セグメントを占め、価格感応性と臨床性能および患者アウトカム指標への関心の高まりが融合しています。これらの購入者は、製品トライアル、臨床エビデンスの提示、および歯科代表者とのエンゲージメントにより受容的です。彼らの購入量は、地域の販売代理店の営業部隊からの直接的なエンゲージメントを正当化し、オーラルケア市場のプレミアム化トレンドに沿った消耗品カテゴリーへの関心を高めています。

組織化された歯科チェーンは、標準化されたプロトコル、大量購入契約、および統合された製品ポートフォリオ、トレーニングサポート、委託販売または信用条件を提供するサプライヤーへの選好によって、店舗あたりの最高価値の調達セグメントを代表します。このセグメントはベンダー統合に移行しており、主要なチェーンは全国的に5社未満の主要な消耗品サプライヤーと取引しています。このセグメントでは、デジタル調達ポータルや電子入札メカニズムが出現しており、従来の販売代理店のマージンを圧縮しています。

公共部門の歯科機関は、政府の入札メカニズムを通じて調達を行い、仕様パラメータ内で最低入札価格を優先します。このセグメントは、耐久性、規制認証、および国内製造の資格を重視します。マージンは圧縮されますが、国内メーカーにとっては数量の安定性と参照サイトの価値を提供します。

最近のサイクルで観察された顕著な行動変化は、新卒開業医の間でのブランド選好に対する歯学部教育の影響力の増大であり、サプライヤーは長期的な需要育成戦略として学術機関への種まきプログラムに投資するよう促されています。

インドの歯科用消耗品市場のサプライチェーン構造は、輸入された特殊原材料への二重の依存と、国内に集中した製造および流通層によって特徴づけられます。

主要な上流投入物には、セラミック修復で使用される歯科用ジルコニアが含まれ、主に中国とオーストラリアから調達されています。価格変動は8

日本における歯科用消耗品市場は、インドのような新興国とは対照的に、成熟した高価値市場として特徴づけられます。本レポートが示すアジア太平洋地域全体の年平均成長率11.2%と比較すると、日本の成長率はより穏やかであると推定されますが、質の高い医療サービスと高齢化社会に支えられた安定した需要基盤を持っています。国民皆保険制度が基本的な歯科治療を広くカバーしているため、予防歯科や審美歯科、インプラント治療といった自費診療の領域で、高付加価値な消耗品への需要が高まっています。これは、患者の健康意識の高さとQOL(生活の質)向上への関心の表れと言えます。

日本市場で主要な役割を果たす企業には、本レポートに記載された日本を拠点とする精密医療器具メーカーであるMANI株式会社のほか、GC株式会社、株式会社モリタ、クラレノリタケデンタル株式会社、株式会社松風などが挙げられます。これらの国内企業は、長年の技術蓄積と高品質な製品で市場を牽引しています。また、Dentsply Sirona Inc.、3M Company、Institut Straumann AG、Danaher Corporation、Zimmer Biomet Holdings, Inc.といったグローバル企業も、日本の歯科医療市場において強力な現地法人を通じて事業を展開し、最新の技術や製品を導入しています。

日本における歯科用消耗品の規制枠組みは、主に厚生労働省所管の医薬品医療機器等法(PMD法)と独立行政法人医薬品医療機器総合機構(PMDA)による承認・認証制度に準拠しています。医療機器はリスクに応じてクラス分類され、製造販売にはPMDAの審査と承認が必要です。また、品質管理システム(QMS)に関する省令は、ISO 13485に準拠した運用を製造業者に義務付けており、製品の安全性と品質が厳しく管理されています。日本産業規格(JIS)も、特定の材料や製品の性能基準として広く適用されています。

流通チャネルとしては、メーカーからの直接販売(特に高価な機器やインプラントシステム)、吉田歯科器械株式会社やGCデンタルプロダクツといった専門の歯科医療機器・材料卸売業者を介した販売が一般的です。近年では、オンライン販売プラットフォームも台頭しつつありますが、複雑な製品や技術サポートを必要とする消耗品では、引き続き対面での営業やサポートが重視されます。消費者の行動としては、高品質で安全な製品への信頼性が高く、保険診療範囲外であっても、審美性や機能性の向上を追求する傾向が見られます。高齢化に伴い、義歯やインプラント、歯周病治療関連の消耗品の需要は今後も安定的に推移すると予想されます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

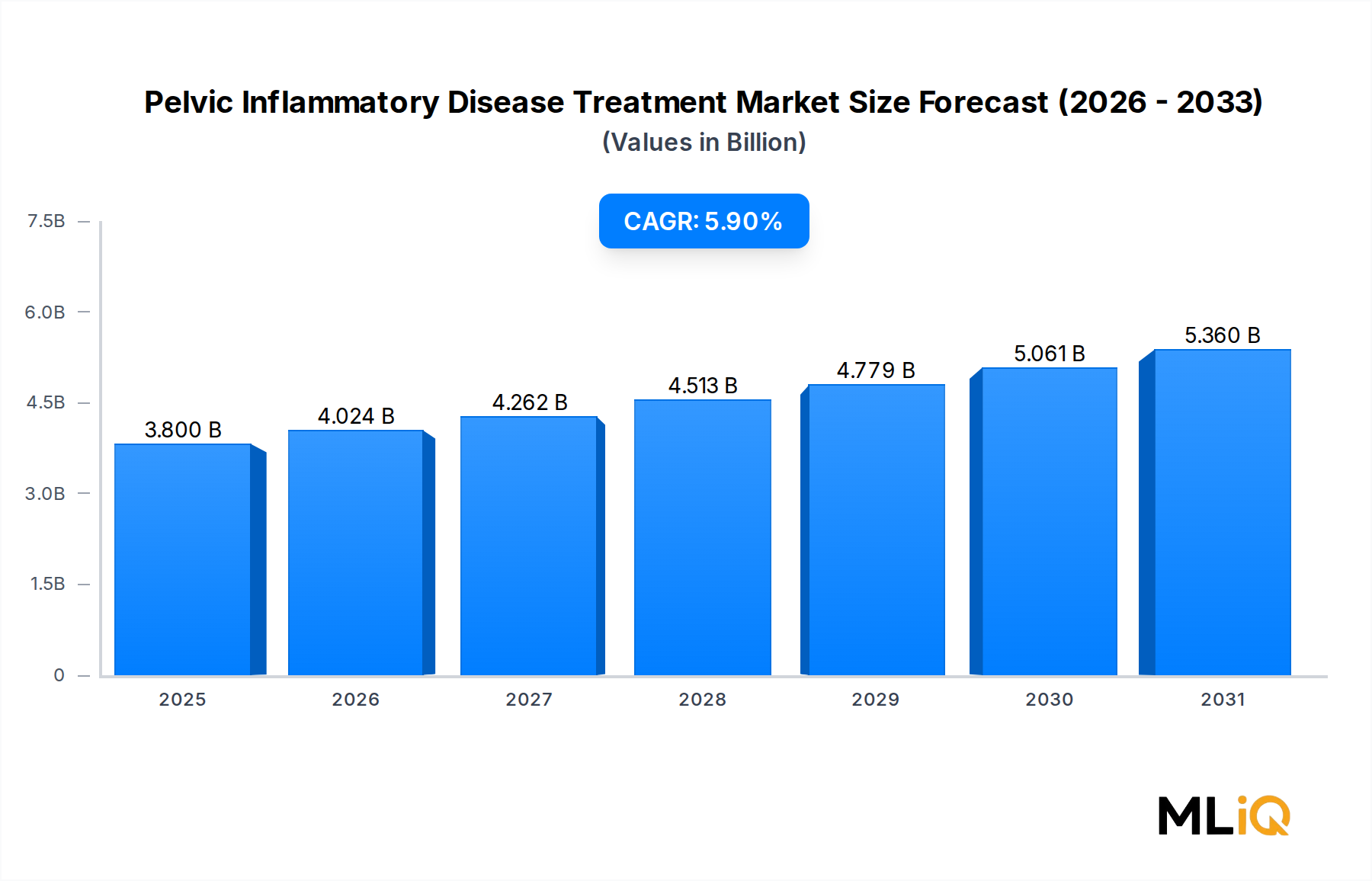

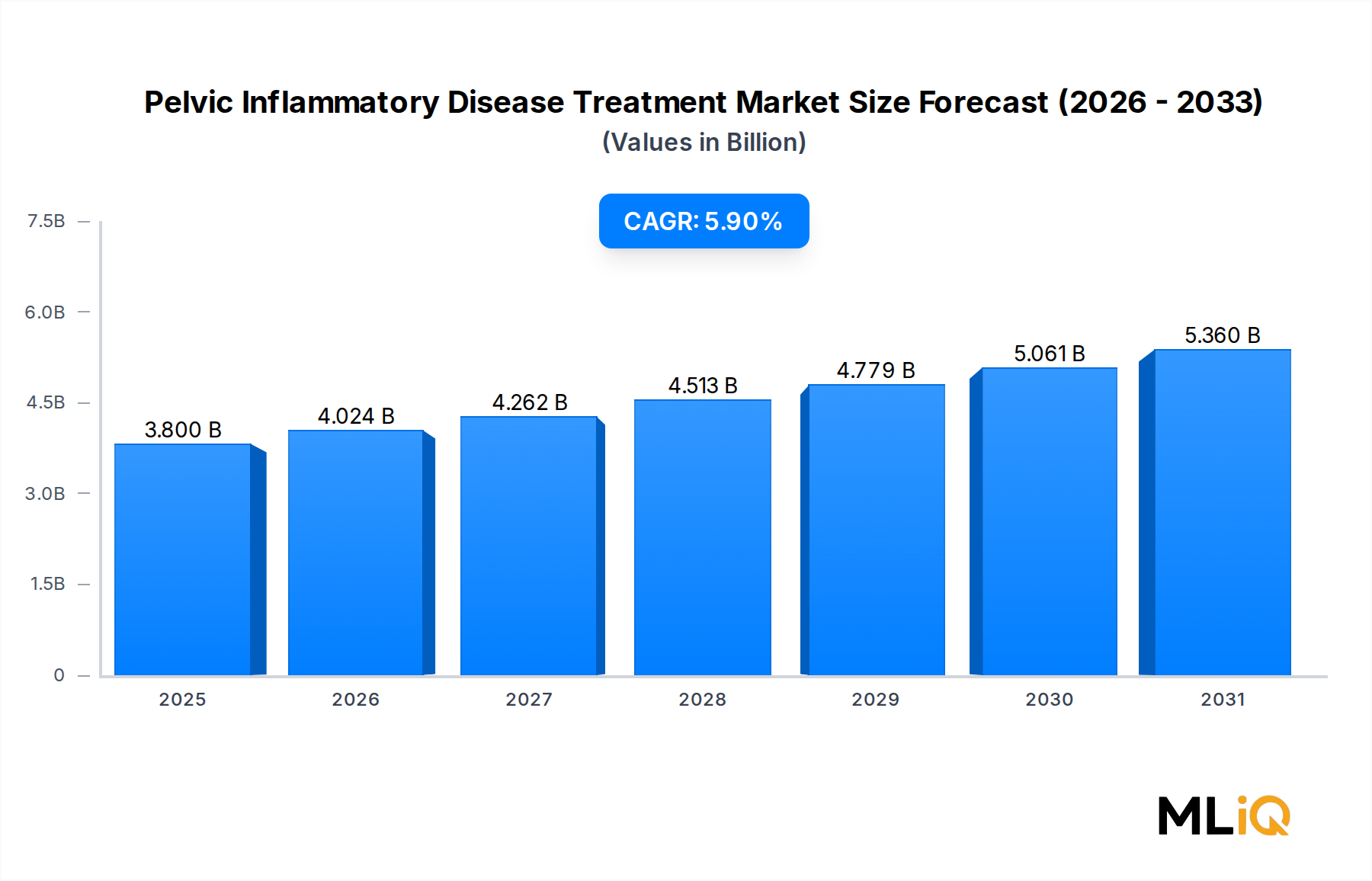

| 成長率 | 2020年から2034年までのCAGR 5.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がインドの歯科用消耗品市場市場の拡大を後押しすると予測されています。

市場の主要企業には、インディデント メディカル デバイセズ, ジマー バイオメット ホールディングス, インク, プライム デンタル プロダクツ PVT LTD, ダナハー コーポレーション, マニー, インク, アディン デンタル インプラント システムズ LTD., インスティチュート ストローマン AG, アナンド メプロダクツ PVT., LTD., 3M カンパニー, オステム インプラント CO., LTD., デンツプライ シローナ インクが含まれます。

市場セグメントには製品, 歯内療法, その他の歯科用消耗品が含まれます。

2022年時点の市場規模は3.8 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「インドの歯科用消耗品市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

インドの歯科用消耗品市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。