1. ドライフルーツ市場市場の主要な成長要因は何ですか?

などの要因がドライフルーツ市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の乾燥フルーツ市場は、2024年に120.2億米ドル(約1兆8,631億円)と評価されており、2025年から2033年の予測期間において年平均成長率(CAGR)5.6%で拡大し、2033年までに推定195億米ドルに達すると予測されています。この持続的な成長軌道は、マクロレベルの追い風、消費者の食習慣の変化、食品加工およびフードサービス分野全体での産業用途の拡大が複合的に作用していることに支えられています。

マクロレベルでは、世界的な健康意識の高まりがスナック菓子の好みを変化させています。北米、ヨーロッパ、アジア太平洋地域の消費者は、砂糖を多く含む加工スナックを、食物繊維、抗酸化物質、ビタミン、ミネラルが豊富な栄養価の高い代替品へとますます置き換えており、乾燥フルーツはこの代替ダイナミクスの中心を占めています。原材料の透明性と最小限の加工を求めるクリーンラベルの動きは、合成代替品よりも自然に保存された乾燥フルーツに対する消費者の好みをさらに強固なものにしています。

Eコマースと組織化された小売の普及により、消費者がアクセスできる市場は大幅に拡大し、伝統的な流通ネットワークではこれまで十分にサービスされていなかった地域に、専門的で高品質な乾燥フルーツのSKUが届くようになりました。同時に、食品加工業界がシリアル、グラノーラバー、焼き菓子、菓子類、トレイルミックスの機能性成分として乾燥フルーツに依存する度合いが高まっていることが、大量調達量を大規模に押し上げています。

製品セグメントの観点から見ると、乾燥ブドウ(レーズン)が引き続き最大の収益シェアを占めており、ナツメヤシ、プルーン、アプリコットがそれに続いています。しかし、乾燥クランベリー、イチジク、マンゴーストリップなどのエキゾチックな品種は、特にミレニアル世代やZ世代の消費者をターゲットとしたプレミアム小売チャネルで注目を集めています。

主な需要要因には、都市化、新興経済国における可処分所得の増加、ビーガンおよび植物ベースの食生活の採用の増加、外出先での保存可能な栄養食品に対する需要の急増などが含まれます。スポーツ栄養およびフィットネスセグメントは特に高い成長率を示す分野であり、乾燥フルーツは運動前後の自然なエネルギー源として利用されています。

トルコ、イラン、カリフォルニア、チリなどの主要な栽培地域における生果実の収穫量に影響を与える気候変動などの供給側のダイナミクスは、定期的な価格変動をもたらし、メーカーと小売業者双方にとって利益安定性に対する顕著な制約となっています。

今後、パッケージングの革新(再封可能、ポーションコントロール、生分解性フォーマット)、機能性ブレンドへの製品多様化、ASEANおよびサブサハラアフリカ市場への戦略的参入が、2033年まで既存企業および新規参入企業にとって主要な成長ドライバーとなると予想されています。

乾燥フルーツ市場の全製品カテゴリーの中で、レーズン、サルタナ、カランツとして商業的に認識されている乾燥ブドウは、最大の収益を生み出すセグメントです。この優位性は、歴史的な消費パターン、農業規模、価格の入手しやすさ、および最終用途全体での汎用性の組み合わせに起因しています。

生産の観点から見ると、レーズン栽培はカリフォルニア(米国)、トルコ、イラン、ギリシャ、オーストラリアに深く根ざしており、これらの地域が世界のレーズン生産量の70%以上を占めています。これらの地域における大規模な生産インフラは、競争力のある価格で一貫した供給を可能にし、乾燥ブドウを小売消費者と産業バイヤーの両方にとって最もアクセスしやすい乾燥フルーツカテゴリーにしています。

用途の広さの点では、乾燥ブドウは複数の下流分野で支配的な地位を占めています。ベーカリー部門では、レーズンはパン、マフィンからクッキー、ケーキ、フルーツケーキに至るまで、幅広い製品に不可欠です。シリアルおよび朝食食品セグメントでは、ミューズリー、グラノーラ、およびすぐに食べられる朝食シリアルの標準的な成分です。菓子部門では、チョコレートで覆われたレーズンを主流の製品ラインとして採用しており、フードサービス部門では、世界中でサラダ、米料理、デザートの準備に組み込んでいます。

シンガポールに本社を置く国際的なアグリコモディティサプライチェーン企業であるOlam Internationalは、主要な栽培地域からレーズン供給を集約し、ヨーロッパ、中東、アジア太平洋地域の食品メーカーに流通させる上で重要な仲介役を果たしています。このサプライチェーンの広範さが、Olamに価格設定と数量交渉において大きな影響力を与えています。

Sun-Maid (米国): 世界で最も認知されているレーズンブランドであるSun-Maidは、カリフォルニア州サンホアキンバレーで生産者所有の協同組合モデルを運営しており、原材料の品質を直接管理しています。同社は、プレミアム消費者セグメントに対応するため、オーガニック製品ラインと再封可能なパッケージングフォーマットに投資しています。

Ocean Spray Cranberries, Inc.: クランベリー由来製品を専門とする生産者所有の協同組合であるOcean Sprayは、乾燥クランベリーのサブカテゴリーで支配的な地位を確立しています。そのCraisinsブランドは、北米の小売店における加糖乾燥クランベリーの主要なSKUであり、同社はヨーロッパおよびアジア市場への流通を拡大しています。

SUNSWEET: Sunsweet Growersは、カリフォルニアに本社を置く、特にプルーンを扱う世界最大の乾燥樹木果実業者です。この協同組合は、臨床研究パートナーシップに裏打ちされた消化器系の健康上の利点を強調し、健康志向のポジショニングでプルーンを販売しています。

Sunbeam foods Pty ltd: オーストラリアを拠点とする乾燥フルーツの加工業者および販売業者であるSunbeam Foodsは、オーストラリアおよびニュージーランドの小売市場で主導的な地位を占めています。同社は国内のブドウ園からサルタナ、カランツ、ミックスフルーツを調達し、アジア太平洋地域の輸出チャネルに拡大しています。

Arimex Ltd: ブルガリアを拠点とする乾燥フルーツとナッツのトレーダーおよび加工業者であるArimexは、ヨーロッパの食品メーカーと小売チェーンにサービスを提供しています。同社は地中海および中央アジアの栽培地域との調達関係を維持しています。

National Raisin Company: カリフォルニアを拠点とするバルクレーズンサプライヤーであるNational Raisin Companyは、主に米国の産業用食品メーカーにサービスを提供しています。その事業は、消費者向けのブランディングよりも、大量で一貫した品質のバルク供給に焦点を当てています。

乾燥ブドウセグメントの収益シェアは、乾燥クランベリー、アプリコット、エキゾチックフルーツなどの新しいカテゴリーがより小さな基盤からより速いCAGRで成長しているため、比例的に拡大するのではなく、むしろ統合されつつあります。特に乾燥クランベリーは、尿路の健康と抗酸化物質含有量に関するターゲットを絞った健康マーケティングの恩恵を受けており、プレミアム健康スナックチャネルにおけるレーズンの優位性を徐々に切り崩しています。

それにもかかわらず、乾燥ブドウセグメントの絶対的な収益規模は、食品加工調達における確固たる地位と相まって、2033年までセグメントリーダーシップを維持することを確実にします。予測によると、全体の乾燥フルーツ市場に占める割合は、2024年の推定28~30%から2033年までに約25~27%へとわずかに圧縮される可能性がありますが、その絶対的なドル価値は市場全体の拡大と並行して成長し続けるでしょう。

オーガニック認定レーズン、低糖質品種、シングルオリジンプレミアム製品などのこのセグメント内の製品革新は、ブランドがより高いユニットエコノミクスを獲得することを可能にし、競合セグメントからのシェア浸食を部分的に相殺しています。したがって、乾燥ブドウ市場は、世界の乾燥フルーツ産業の構造的バックボーンであり続けています。

乾燥フルーツ市場の成長は、定量化可能なドライバーと特定可能な構造的制約の集合体によって形成され、それらが複合的に拡大のペースと軌道を決定します。

健康とウェルネスのマクロドライバー: 先進国および新興市場全体で、健康志向の食品製品に対する消費者支出が大幅に増加しています。業界の栄養調査によると、世界の消費者の約64%が機能的な健康上の利点を持つ食品を積極的に求めており、この数字は、自然で最小限に加工された栄養源としての乾燥フルーツへの需要に直接つながっています。このセグメントは、乾燥フルーツの摂取と心血管疾患のリスク低減、腸の健康改善、骨密度のサポートとの間の臨床的関連付けの恩恵を受けています。

食品加工業界の需要: 乾燥フルーツの主要な産業消費者である世界のベーカリーおよびシリアル業界は、2030年まで約4.2%のCAGRで成長すると予測されています。このセクターが拡大するにつれて、原材料としての乾燥フルーツ(特にレーズン、プルーン、クランベリー、アプリコット)に対する派生需要も比例して拡大します。多国籍食品メーカーからの大量調達契約は、大規模な乾燥フルーツ生産者にとって収益の予測可能性を提供します。

Eコマースチャネルの加速: オンライン食料品および専門店食品小売プラットフォームは、2020年から2023年にかけて世界的に推定18~22%成長し、パンデミック後もデジタル購入への構造的変化が続いています。このチャネルは、プレミアムおよびオーガニック乾燥フルーツSKUへのアクセスを民主化し、アクセス可能な消費者セグメントを拡大しています。

気候と供給側の制約: 気候変動は、乾燥フルーツのサプライチェーンにとって重要な制約です。世界最大のレーズン生産地域であるカリフォルニアでは、干ばつが繰り返し発生し、影響を受けたシーズンではブドウの収穫量が10~15%減少し、レーズンのスポット価格が20~35%上昇しています。同様に、世界のリーダーであるトルコにおけるアプリコットとイチジクの生産も、定期的に供給を圧縮する晩霜の影響を受けます。

競争的代替圧力: スナック食品市場の急速な成長は代替リスクをもたらします。プロテインバー、ナッツバタートレー、種子ベースのスナックが、同じ健康志向の消費者の財布のシェアを直接的に奪い合っています。

規制および表示の複雑さ: 加工食品における添加糖に関する規制の監視強化(特にEUの「Farm to Fork」戦略に基づくヨーロッパ)は、砂糖コーティングや甘味料を組み込んだ乾燥フルーツ製品の配合変更圧力を生み出し、特定のSKUの製品ライン拡張を制約しています。

Olam International: シンガポールに本社を置く国際的なアグリコモディティサプライチェーン企業であり、そのグローバルなサプライチェーンインフラは日本の食品製造業者への重要な供給源となっています。Olamは、主要な栽培地域での農場からの調達から加工、世界的な流通に至るまで、乾燥フルーツのバリューチェーン全体で事業を展開しています。その規模は、コスト最適化と供給信頼性において競争上の優位性を提供します。

Sun-Maid (米国): 世界で最も認知されているレーズンブランドであるSun-Maidは、カリフォルニア州サンホアキンバレーで生産者所有の協同組合モデルを運営しており、原材料の品質を直接管理しています。同社は、プレミアム消費者セグメントに対応するため、オーガニック製品ラインと再封可能なパッケージングフォーマットに投資しています。

Ocean Spray Cranberries, Inc.: クランベリー由来製品を専門とする生産者所有の協同組合であるOcean Sprayは、乾燥クランベリーのサブカテゴリーで支配的な地位を確立しています。そのCraisinsブランドは、北米の小売店における加糖乾燥クランベリーの主要なSKUであり、同社はヨーロッパおよびアジア市場への流通を拡大しています。

SUNSWEET: Sunsweet Growersは、カリフォルニアに本社を置く、特にプルーンを扱う世界最大の乾燥樹木果実業者です。この協同組合は、臨床研究パートナーシップに裏打ちされた消化器系の健康上の利点を強調し、健康志向のポジショニングでプルーンを販売しています。

Sunbeam foods Pty ltd: オーストラリアを拠点とする乾燥フルーツの加工業者および販売業者であるSunbeam Foodsは、オーストラリアおよびニュージーランドの小売市場で主導的な地位を占めています。同社は国内のブドウ園からサルタナ、カランツ、ミックスフルーツを調達し、アジア太平洋地域の輸出チャネルに拡大しています。

Arimex Ltd: ブルガリアを拠点とする乾燥フルーツとナッツのトレーダーおよび加工業者であるArimexは、ヨーロッパの食品メーカーと小売チェーンにサービスを提供しています。同社は地中海および中央アジアの栽培地域との調達関係を維持しています。

National Raisin Company: カリフォルニアを拠点とするバルクレーズンサプライヤーであるNational Raisin Companyは、主に米国の産業用食品メーカーにサービスを提供しています。その事業は、消費者向けのブランディングよりも、大量で一貫した品質のバルク供給に焦点を当てています。

2023年3月: Ocean Spray Cranberriesは、北米およびヨーロッパ市場における包装食品の添加糖含有量に対する規制圧力の高まりに対応し、健康志向の消費者をターゲットとした低糖質Craisinsのラインナップ拡大を発表しました。

2023年7月: Olam Internationalは、成長するヨーロッパおよび中東の需要に対応するため、トルコにおける乾燥フルーツ加工能力の拡大を発表し、アプリコットおよびイチジク加工専用の新しい施設を追加しました。

2023年11月: Sun-Maidは、同社の持続可能性へのコミットメントと小売業者のESG調達要件に沿って、主要なレーズンSKU全体で100%リサイクル可能な素材を組み込んだ再設計されたパッケージングイニシアチブを発表しました。

2024年2月: SUNSWEET Growersは、消化器系の健康を意識する消費者をターゲットに、プルーン製品の入手可能性をヨーロッパ大陸12市場全体で拡大するため、ヨーロッパの大手食料品チェーンと戦略的流通パートナーシップを締結しました。

2024年5月: 米国農務省は、2024年シーズンのカリフォルニア産レーズン生産量が、度重なる干ばつにより12%減少すると予測する最新のレーズン作柄推定を発表し、主要な食品メーカーの間で調達調整を促しました。

2024年9月: Arimex Ltdは、中央アジアの主要なクルミ生産者と長期供給契約を締結し、乾燥フルーツとナッツのポートフォリオを多様化することで、地政学的な供給途絶の影響を受けやすい地中海地域の調達ルートへの依存度を低減しました。

2025年1月: アジア太平洋地域の大手食品コングロマリットは、中国のプレミアム健康スナックセグメントにおける国内需要の高まりをターゲットに、中国新疆省の地域的な乾燥アプリコット加工業者を買収すると発表しました。

乾燥フルーツ市場は明確な地域ダイナミクスを示しており、各地域は独自の需要ドライバー、供給関係、成長軌道によって特徴づけられます。

北米: 北米は最も成熟した地域市場であり、2024年の世界の乾燥フルーツ収益の推定28~30%を占めています。米国は、主要な生産国(特にレーズンとプルーン)であり、大規模な消費市場でもあります。この地域のCAGRは2033年まで4.2%と推定されており、新興市場と比較して安定しているものの成長は緩やかであることを反映しています。主な需要ドライバーには、健康スナックセグメントの拡大と、この地域に本社を置く主要な食品メーカーによる産業用原料の調達が含まれます。

ヨーロッパ: ヨーロッパは2番目に大きな地域市場であり、2024年に約25%の収益シェアと4.5%のCAGRを占めています。ドイツ、英国、フランス、ベネルクス諸国が主要な消費市場です。ヨーロッパの需要は、オーガニック食品への強い嗜好、クリーンラベル規制、伝統的なベーキング用途における乾燥フルーツの高い一人当たり消費量によって形成されています。トルコは地理的にヨーロッパと中東にまたがっていますが、アプリコット、イチジク、レーズンのこの地域で最も重要な生産拠点です。

アジア太平洋: アジア太平洋は最も急成長している地域市場であり、中国、インド、ASEANブロックに牽引され、2033年まで7.1%のCAGRで推移すると予測されています。可処分所得の増加、都市化、西洋スタイルのスナック習慣の採用が主な需要加速要因です。中国のプレミアム乾燥フルーツ国内市場は大幅に拡大しており、カリフォルニア産レーズンやイラン産ナツメヤシの輸入が毎年増加しています。インドは、乾燥フルーツが祝祭の贈答品やアーユルヴェーダの食事療法に文化的に組み込まれている、高い潜在力を持つフロンティア市場です。

中東・アフリカ: この地域は、絶対的な収益規模では小さいものの(2024年に約12%のシェア)、推定6.3%のCAGRで成長しています。GCC諸国は一人当たりのナツメヤシ消費量が多く、この地域は(サウジアラビア、イランが)重要な生産国であり、多様な提供品で国内のナツメヤシ生産を補完するプレミアム乾燥フルーツの消費国でもあります。サハラ以南のアフリカ市場はまだ初期段階ですが、台頭しつつあります。

南米: 南米は世界の市場収益の約8%を占めており、ブラジルとアルゼンチンが主要市場です。地域のCAGRは5.0%と推定されており、小売の近代化と都市における健康意識の高まりに支えられています。

乾燥フルーツ市場は、国境を越えた重要な貿易フローによって特徴づけられており、比較的少数の生産国が世界中に分散した消費者基盤に供給しています。これらの回廊と貿易政策環境を理解することは、サプライチェーンのリスクとコスト構造を評価するために不可欠です。

主要な輸出国: 米国(レーズンとプルーン)、トルコ(アプリコット、イチジク、サルタナ)、イラン(レーズン、ナツメヤシ、イチジク)、チリ(プルーン)、中国(ナツメヤシ、ナツメ、クコの実)が世界の主要な乾燥フルーツ輸出国です。これら5カ国で、世界の乾燥フルーツ輸出量の推定65~70%を占めています。

主要な輸入国: 欧州連合、特にドイツ、英国、オランダは、最大の輸入先ブロックです。EUは年間推定120万~150万メトリックトンの乾燥フルーツを輸入しています。中国と日本はアジア太平洋地域の主要な輸入国であり、GCC諸国は国内のナツメヤシ生産を多様な製品で補完するために大量のプレミアム乾燥フルーツを輸入しています。

主要な貿易回廊: レーズンとプルーンについては米国の欧州への回廊が最も確立されており、アプリコットとサルタナについてはトルコのEUへの回廊が主要な供給ルートです。イランからアジアへのナツメヤシとイチジクの回廊は、米国とEUの制裁体制により大きな混乱に直面しており、アラブ首長国連邦やオマーンを含む中間市場を通じて貿易フローが変更されています。

関税環境: EUは、非特恵原産国からのさまざまな乾燥フルーツカテゴリーに5.1~8.3%の輸入関税を維持しており、二国間貿易協定(例: EU-トルコ関税同盟下のトルコ、EU-チリ連合協定下のチリ)に基づいた国には、軽減またはゼロ関税アクセスを適用しています。米国の中国農産物に対するセクション301関税は、米国市場における中国産乾燥フルーツの着陸費用を増加させ、一部の調達を国内代替品にシフトさせています。

非関税障壁: 植物検疫規制、残留農薬最大基準値(MRLs)、およびアフラトキシン管理要件は、特にEUと日本では厳格であり、重要な非関税障壁となっています。イランおよび特定の中央アジア原産地の輸出国は、定期的に出荷拒否に直面しています

日本は、アジア太平洋地域において乾燥フルーツの主要な輸入国の一つとして位置づけられています。世界の乾燥フルーツ市場は2024年に約1兆8,631億円と評価されており、アジア太平洋地域は2033年まで年平均成長率7.1%で最も速い成長を遂げると予測されています。日本市場は、中国やインドのような新興国と比較して成熟していますが、健康志向の高い消費者層と安定した購買力に支えられ、着実な成長が見込まれます。特に、高齢化社会の進展に伴い、手軽に栄養を摂取できる乾燥フルーツへの需要は高まっています。

日本市場における主要なプレイヤーとしては、グローバルなアグリコモディティサプライヤーであるOlam Internationalが、その広範なサプライチェーンを通じて、日本の食品製造業者や流通業者に様々な乾燥フルーツを供給しています。国内では、大手食品メーカーや商社が輸入・加工・販売の主要な役割を担っており、自社ブランドでの展開や他社製品への原料供給を行っています。特定の日本ベースの企業名は今回のレポートには明示されていませんが、これら国内の流通網が市場を支えています。

日本の規制環境は、輸入食品に対して特に厳格です。食品衛生法に基づき、残留農薬基準値(MRLs)、植物検疫、アフラトキシン管理などに関する厳格な要件が課せられています。レポートでも言及されている通り、これらの非関税障壁は輸出業者にとって重要な考慮事項であり、日本市場への参入には高い品質管理とコンプライアンスが求められます。消費者も安全性に対する意識が非常に高いため、製品の透明性とトレーサビリティは不可欠です。

流通チャネルとしては、大手スーパーマーケット、コンビニエンスストア、百貨店(特にプレミアム品)、そしてeコマースが主要です。日本の消費者は、商品の品質、利便性、そしてパッケージデザインを重視する傾向があります。近年では、健康食品やオーガニック製品を扱う専門店、オンラインストアの利用も拡大しており、多様なSKUが提供されています。消費者の行動パターンとしては、間食としての利用に加え、製菓・製パン材料、朝食シリアルへの添加、また贈答品としての需要も根強くあります。

日本市場は、高い健康意識、高品質志向、厳格な規制環境を特徴とし、グローバルサプライヤーと国内の流通網が連携して機能しています。今後も健康志向のトレンドと多様な消費ニーズに応える形で、プレミアム化や機能性食品としての位置づけが市場成長を牽引すると考えられます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

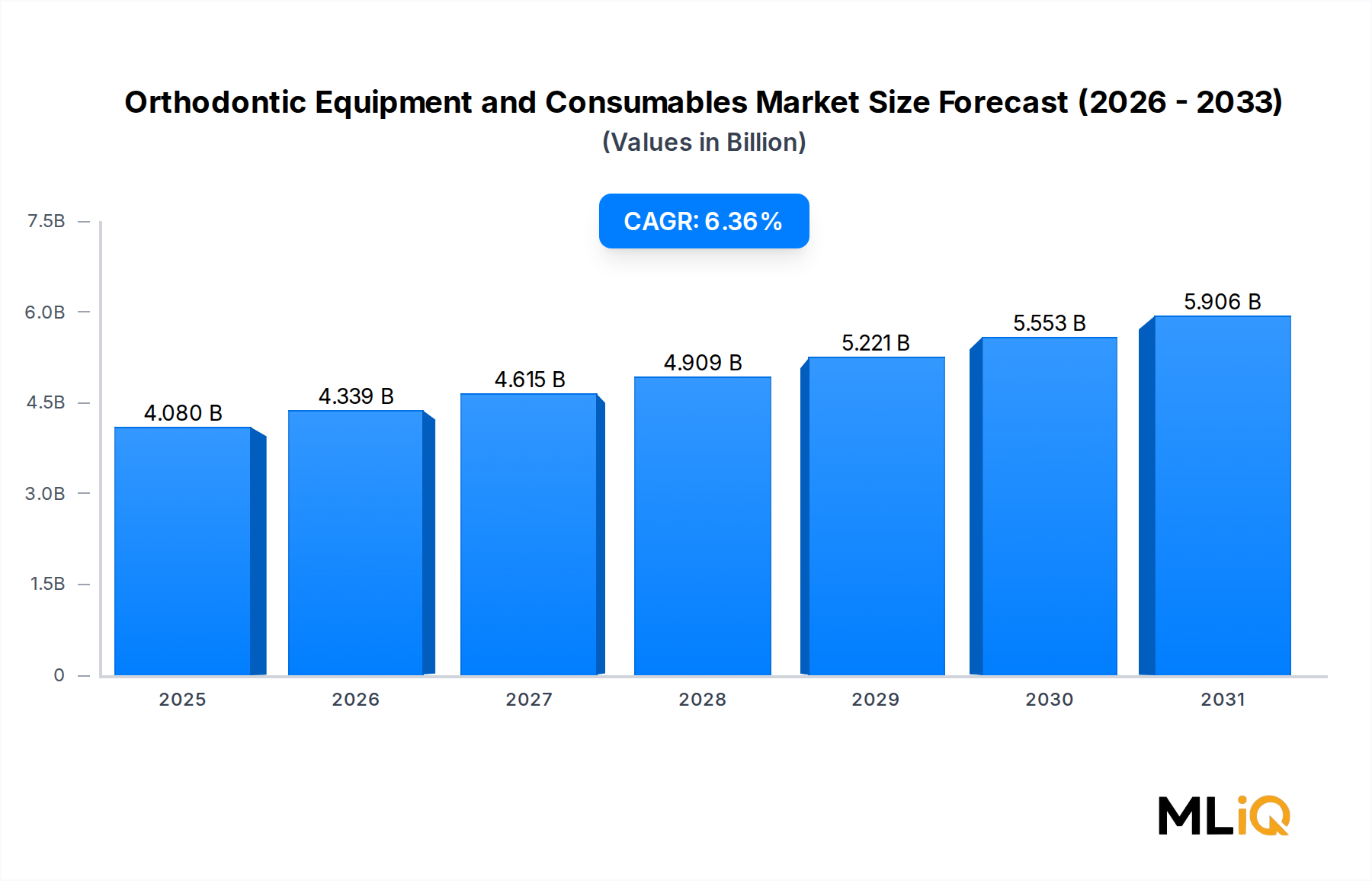

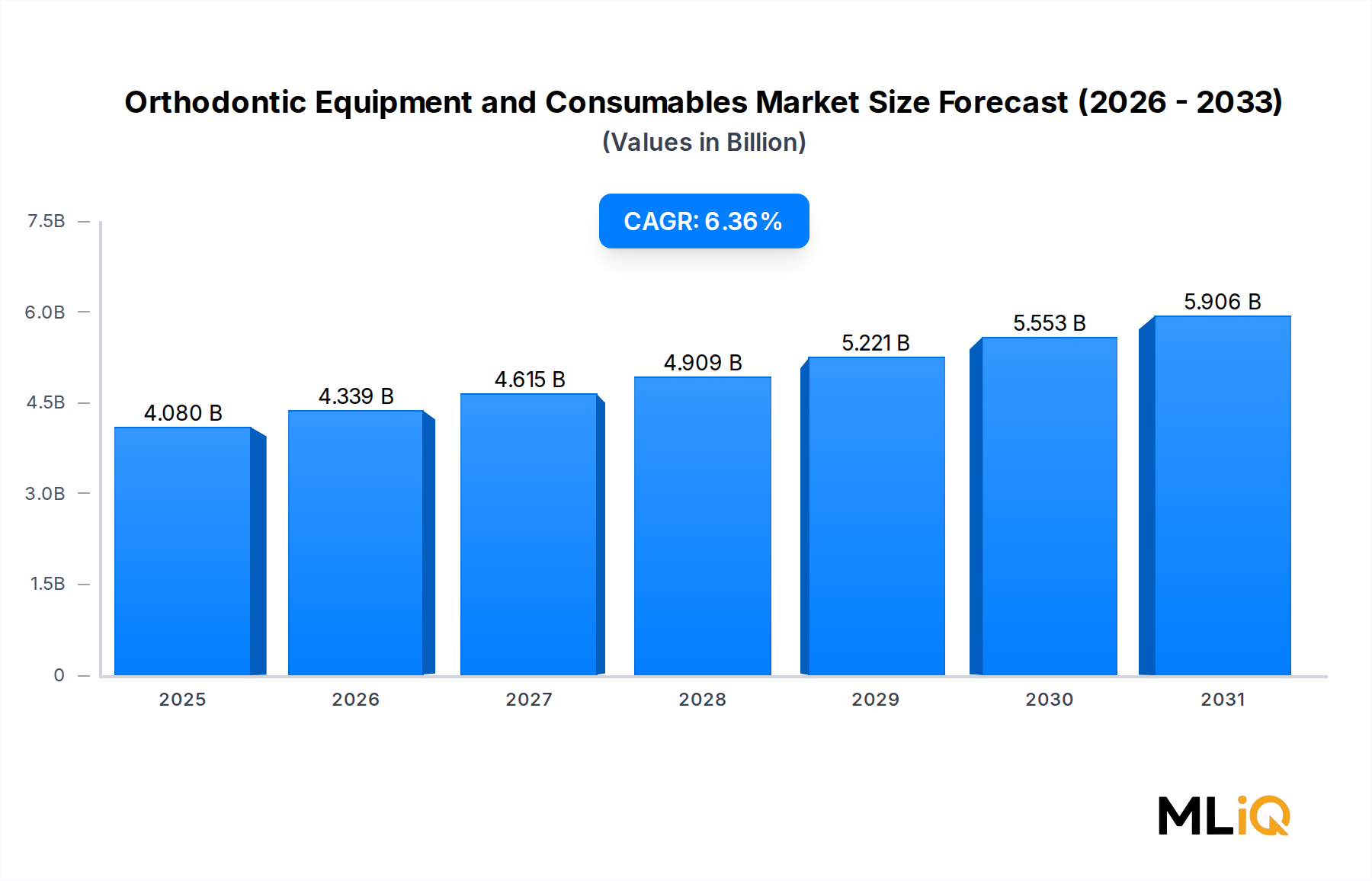

| 成長率 | 2020年から2034年までのCAGR 6.36% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がドライフルーツ市場市場の拡大を後押しすると予測されています。

市場の主要企業には、サンメイド (米国), オーシャンスプレー・クランベリーズ, Inc., サンスイート, サンビームフーズ Pty Ltd, オラム・インターナショナル, アリメックス Ltd, ナショナルレーズンカンパニーが含まれます。

市場セグメントには種類, 用途, 流通チャネルが含まれます。

2022年時点の市場規模は4.08 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ドライフルーツ市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ドライフルーツ市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。