1. マルチリモートタワー市場市場の主要な成長要因は何ですか?

などの要因がマルチリモートタワー市場市場の拡大を後押しすると予測されています。

マルチリモートタワー市場

マルチリモートタワー市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

世界の複数リモートタワー市場は、2025年に$12.68 billion (約1兆9,654億円)と評価されており、民間および軍用航空部門における近代化プログラムの加速に牽引され、2033年まで年平均成長率6.22%で拡大すると予測されています。リモートタワー技術は、単一の管制官ワークステーション(または複数のワークステーションのクラスター)により、高解像度カメラアレイ、センサーフュージョン、および高度なヒューマンマシンインターフェースプラットフォームを用いて、従来のオンサイト管制塔を置き換えるか補完することで、複数の空港の航空交通管制を同時に管理することを可能にします。

主な需要ドライバーには、航空交通管理インフラコスト削減への世界的な動き、人員を配置する管制塔が経済的に成り立たない小規模な地方空港にATCサービスを提供する緊急の必要性、そしてスカンジナビア、英国、ドイツでの運用検証成功による規制当局の信頼の向上などが挙げられます。国際民間航空機関(ICAO)は、リモートおよび仮想タワーの運用に対応するため、そのフレームワーク文書を段階的に更新しており、各国の航空当局が導入リスクを低減できる準拠した経路を確立しています。

市場成長を後押しするマクロ経済の追い風としては、パンデミック後の航空需要回復が挙げられます。世界の旅客数は2026年までに年間4.7 billionを超えると予測されており、航空交通管制(ATC)の効率と処理能力に新たな圧力がかかっています。米国、欧州連合、アジア太平洋地域における国家インフラ投資パッケージは、次世代空港デジタル化に多額の資金を投入しており、リモートタワーシステムはその中核コンポーネントです。さらに、特に欧州と北米で深刻なATC管制官の人員不足は、より少ない管制官チームでより広い地理的範囲を管理できる集中型およびリモートソリューションを検討するインセンティブとなっています。

技術的な観点からは、複数リモートタワー市場と、航空交通管理市場やリモートタワーシステム市場といった隣接エコシステムとの統合が深まっており、既存のレーダーインフラと新しいデジタルセンサーネットワーク間の相互運用性を可能にしています。AIアシストによる物体認識、360度パノラマビデオ合成、拡張現実(AR)オーバーレイなどが、導入を加速させているイノベーションの例です。

2033年に向けて、市場参加者は、ティアワンの防衛・航空エレクトロニクス複合企業間の競争激化、新興経済国からの調達活動の増加、およびハードウェア展開に重ねてソフトウェアサブスクリプションやマネージドサービス契約に関連する段階的な収益源を予測することができます。自律航空と都市航空交通(UAM)の融合は、従来の航空機、ドローン、先進航空モビリティ(AAM)機を同時に管理できる集中型リモート運用センターの対応可能な市場をさらに拡大させるでしょう。

複数リモートタワー市場において、2つの主要タイプ分類(同時運用と連続運用)のうち、同時運用サブセグメントが最大の収益シェアを占めています。同時リモートタワー運用は、単一の管制官またはチームが、2つ以上の空港に対して同時にアクティブなATCサービスを提供することを可能にし、低密度空港サービス提供の経済性を根本的に再構築します。

同時運用サブセグメントの優位性は、いくつかの構造的要因によって支えられています。第一に、管制官1時間あたりのコスト効率が最も高く、空港運営者が従来のインフラでは達成できなかった人員配置比率を実現できます。単一の認定リモートタワーセンターは、理論上、3~5つの低トラフィック空港に同時にサービスを提供でき、各拠点に専任の管制チームを維持する場合と比較して、総人員コストを推定35~50%削減できます。この経済的計算は、年間航空機移動数が50,000回未満の地方空港にとって特に魅力的であり、これは世界の全民間空港の60%以上を占めるカテゴリーです。

第二に、同時運用モデルは、ATCサービスの提供をより少なく、より技術的に有能なハブに統合するという各国の空域当局の目標と一致しています。スウェーデンのLFVは、複数の空港の同時リモート管制を運用上認定した最初の国家プロバイダーの一つであり、これは世界的な概念実証となり、オーストラリア、英国、シンガポール、米国における規制当局の勢いを加速させました。

第三に、同時運用に必要なシステムアーキテクチャ(冗長性の高い広帯域光ファイバーまたは衛星リンク、同期型センサーアレイ、および認定HMIワークステーションを含む)は、高い初期設備投資を必要としますが、これが実質的な切り替えコストと長期的なベンダーロックインにつながり、既存ソリューションプロバイダーの収益の防衛力を強化します。

同時運用セグメントでリーダーシップを競う主要プレイヤーには、Saab ABが含まれます。そのリモートタワーソリューションは、競合プラットフォームよりも多くの運用時間を記録しています。Frequentis Groupは、欧州全体でシステムを展開し、標準化されたソフトウェアインターフェースを推進しています。Searidge Technologiesは、AI拡張視覚処理機能で知られています。Thales GroupとIndra Sistemas S.A.も、欧州各国の航空航法サービスプロバイダー(ANSP)との長年の関係を背景に、同時運用提供を拡大しています。

広範な複数リモートタワー市場における同時運用セグメントのシェアは、単に現状維持しているだけでなく、統合が進んでいます。より多くの国家当局がパイロットプログラムから本格的な運用ステータスへと移行するにつれて、調達決定は、連続運用(一度に1つの空港を管理し、迅速に切り替える機能)よりも同時運用アーキテクチャを支持するようになっています。これは、後者の方が運用上の柔軟性とインフラ投資に対するリターンが大きいためです。欧州では、空港が連続運用の概念実証トライアルから同時運用のライブ運用へと移行する傾向が明確に表れており、東南アジアおよび湾岸協力会議(GCC)地域でも同様の進展が始まっています。

同時運用に最も密接に関連するアプリケーションサブセグメントは、監視と可視化です。複数の空港環境全体でのリアルタイムの状況認識は、最高のセンサーの忠実度、ビデオの遅延性能、および管制官インターフェースの人間工学を要求するためです。したがって、これらのアプリケーション層への投資は同時運用展開において最も高く、このセグメントでの収益集中をさらに促進しています。

複数の定量化可能な力が、需要と供給の両面から複数リモートタワー市場の軌道を形成しています。

ドライバー側では、国際空港評議会(ACI)のデータによると、2024年に世界の空港インフラ支出は$180 billion (約27兆9,000億円)を超え、デジタル化とATC近代化がその総額の中で占める割合は増加しています。欧州の各国の航空航法サービスプロバイダー(ANSP)は、特にSESAR展開プログラムの義務により、所定のマイルストーンまでにリモートタワー機能をサービスポートフォリオに統合するよう規制上の義務を負っており、非裁量的な調達パイプラインが生まれています。

ATC人員ギャップは、二つ目の測定可能なドライバーです。米国連邦航空局(FAA)は、2024年に約3,000人の認定航空交通管制官が不足していると報告しており、一方ユーロコントロールは、同年に欧州空域全体で発生した1.2 million分間のATC関連遅延の主な要因として人員制約を特定しました。リモートタワー技術は、集中管理を可能にし、空港等価単位あたりの必要管制官数を削減することで、この制約に直接対処します。

規制フレームワークの成熟度は、三つ目のドライバーです。ICAOの更新されたリモートタワー運用マニュアル(Doc 9869)およびEASAの意見書01/2023(リモートおよび仮想タワーに関するもの)は、各国の当局が実運用展開を承認するために必要な認証の足場を提供し、これまで重要な導入障壁となっていたものを排除しています。

制約側では、サイバーセキュリティの脆弱性が最も深刻な構造的リスクを表しています。リモートタワーシステムは、安全上重要なデータをIPネットワークを介して送信するため、敵対的干渉の標的となります。運用中のリモートタワーシステムに対する単一の検証済みサイバー攻撃は、市場導入を数年間遅らせる規制凍結を引き起こす可能性があります。したがって、調達期間は必須のサイバーセキュリティ認証サイクルによって延長されており、ベンダーの収益化までの時間を増加させています。

高い初期システム統合コスト(範囲に応じて空港あたり$5 million (約7億7,500万円) から $20 million (約31億円) に及ぶことが多い)も、長期的な運用経済性が有利であるにもかかわらず、資本予算が限られた小規模な各国の航空当局における導入を制約しています。

Searidge Technologies: AI強化型空港地上監視およびリモートタワー視覚システムの専門企業であるSearidgeは、北米および欧州の主要ANSPとの提携を確立し、管制官の状況認識を向上させるための機械学習ベースの交通検出に重点を置いています。

KONGSBERG: 防衛センサーおよび指揮統制の歴史を活かし、KONGSBERGはスカンジナビアおよび北極圏全体における高緯度および過酷な環境の空港展開に適した堅牢なハードウェアを強調する統合リモートタワーソリューションを開発しています。

Indra Sistemas S.A.: スペインおよびラテンアメリカのATCインフラにおける支配的な勢力であるIndraのリモートタワーポートフォリオは、そのiTEC飛行データ処理プラットフォームと緊密に統合されており、飛行計画から地上管理までのエンドツーエンドの自動化を可能にしています。

Saab AB: スウェーデンのスンズバル=ヘルネサンド空港への導入に続き、リモートタワー技術の運用パイオニアとして広く認識されているSaabは、市場で最も幅広い認証実績を持つ成熟したEASA準拠プラットフォームを提供しています。

L3Harris Technologies, Inc.: 通信およびISRシステムにおける専門知識を活かし、L3Harrisは、特に米国国防総省のコンテキストにおいて、民間のATCと軍用飛行場管理アプリケーションの両方に対応するリモートタワー製品を位置付けています。

Raytheon Technologies Corporation: コリンズ・エアロスペース部門を通じて、Raytheon Technologiesはリモートタワーの視覚およびセンサー技術を、次世代ATC自動化システムの広範なポートフォリオと統合し、大規模空港および緊急時運用ユースケースをターゲットにしています。

Lockheed Martin Corporation: FAAおよび同盟国の国防省向けの先進的なATC近代化プログラムに積極的に関与しているLockheed Martinは、その国家空域システム管理フレームワーク内でのリモートタワー統合を検討しています。

Northrop Grumman Corporation: 主に軍用飛行場管理および紛争環境下ATCで競合するNorthrop Grummanは、通信が劣化した条件下でも運用可能なリモートタワーソリューションを開発しており、現在の民間向け製品の現状におけるギャップに対処しています。

Thales Group: 欧州最大のATCシステムインテグレーターの一つであるThalesは、センサー、可視化、音声通信、データ記録にわたる包括的なリモートタワースタックを提供しており、複数の欧州ANSPに展開されています。

Frequentis Group: 音声通信およびATC安全システムのオーストリア専門企業であるFrequentisは、リモートタワーセンター向けの主要なソフトウェアプラットフォームプロバイダーとなっており、そのクラウドネイティブアーキテクチャはスケーラブルな複数空港運用を可能にしています。

2024年1月: Frequentis Groupは、NATSとの提携により英国で複数空港リモートタワーセンターの立ち上げに成功したと発表しました。これにより、単一施設から2つの地方空港に同時にATCサービスを提供できるようになります。

2024年3月: Saab ABは、LFVスウェーデンとの契約延長を獲得し、運用中のリモートタワープラットフォームを強化されたAIアシスト交通検出モジュールでアップグレードし、システムカバレッジを3つの追加の低トラフィック空港に拡大しました。

2024年6月: EASAは、Part-ATSに基づくリモートタワー運用に関する許容される適合方法(AMC)の更新版を公開し、EU加盟国全体でシステムを展開しようとする事業者にとっての認証期間の不確実性を軽減しました。

2024年8月: Indra Sistemas S.A.は、そのリモートタワー可視化プラットフォームとENAIREの国家ATC自動化基盤を連携させる統合パイロットを完了し、既存のレーダーフィードと新しいデジタルカメラアレイ間の相互運用性を検証しました。

2024年10月: FAAは、米国におけるリモートタワー技術評価の更新されたロードマップを発表し、2025年に開始される段階的なパイロットプログラムの候補空港として12ヶ所を特定しました。これは、北米ベンダーにとって重要な市場開拓のシグナルとなります。

2024年12月: Thales Groupは、シンガポール民間航空局との覚書を締結し、熱帯環境に最適化されたリモートタワー可視化システムを共同開発し、2026年までにセレター空港での展開を目指しています。

2025年2月: KONGSBERGは、Avinorノルウェーとの提携を発表し、4つのノルウェー地方空港を次世代リモートタワーセンサーパッケージで改修し、それらの管理をオスロの単一集中運用センターに統合します。

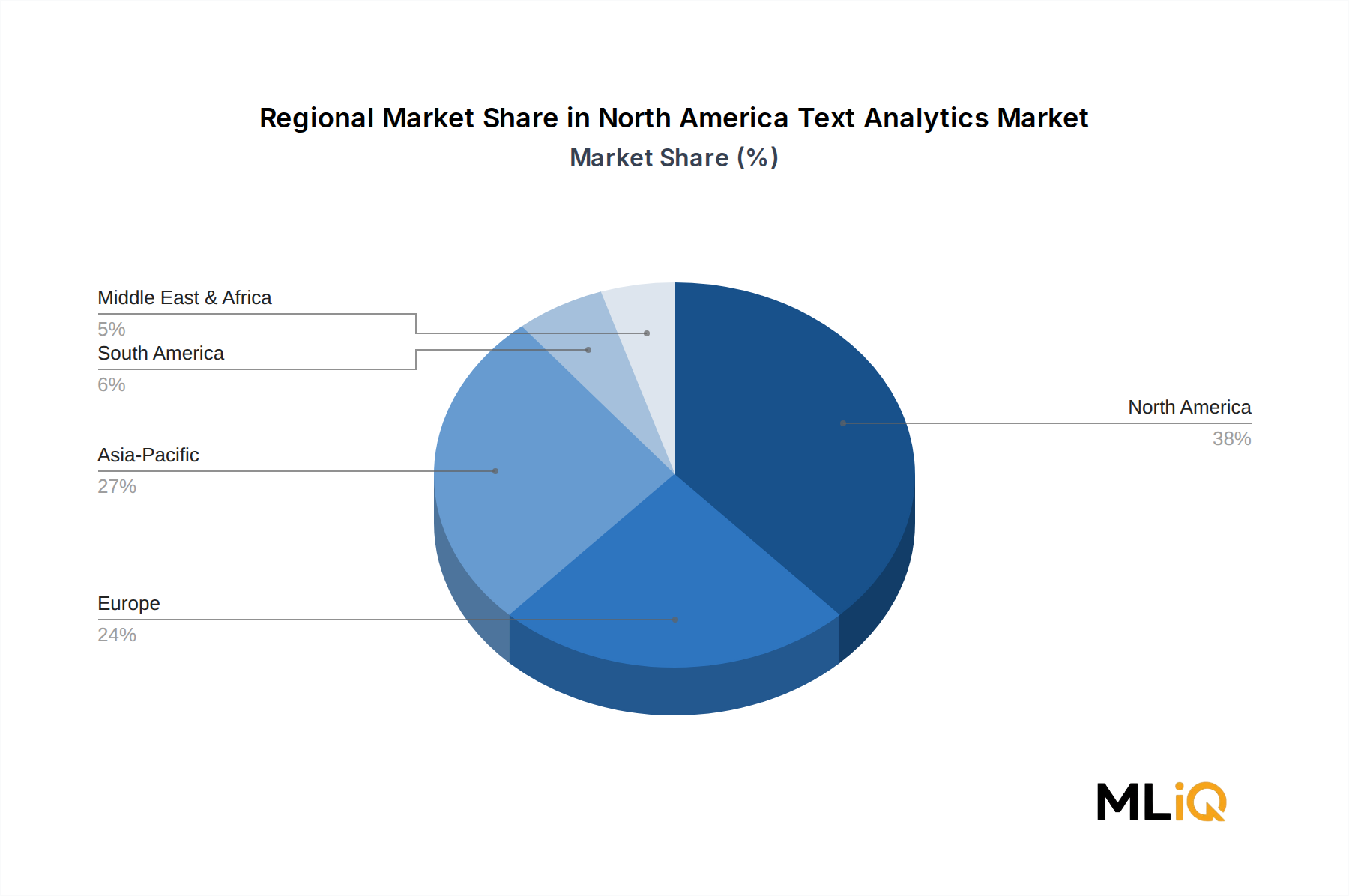

欧州は現在、複数リモートタワー市場で最大の収益シェアを占めており、2025年には世界の市場価値の推定42%を占めると予測されています。この地域は、EASA認証経路やSESAR展開義務を含む最も先進的な規制フレームワークと、リモートタワーの経済性にとって理想的なユースケースとなる地方空港の密度が高いことから恩恵を受けています。スウェーデン、ノルウェー、英国、ドイツ、アイルランドなどの国々では、活発な運用中または調達段階のプログラムがあります。欧州市場は統合フェーズにあり、初期導入者が設備投資から経常的なソフトウェアおよびマネージドサービス収益へ移行するにつれて、2033年まで年平均成長率5.4%で成長すると推定されています。

北米は2番目に大きい地域市場であり、米国が主要な国内貢献国となっています。FAAのATC近代化アジェンダと、特定された管制官の人員不足が、リモートタワーソリューションへの構造的な牽引力を生み出しています。カナダのNAVカナダも、北部遠隔飛行場の集中タワーによる管理の実現可能性調査を開始しています。地域年平均成長率は6.1%と推定されており、2025年以降、FAAパイロットプログラムの枠組みが本格的な調達に進むにつれて加速すると見込まれています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年まで年平均成長率7.8%で成長すると予測されています。中国の地方空港インフラの継続的な拡張(2035年までに400を超える運用中の民間空港を目標)と、インドのUDAN地方接続スキーム、シンガポールの技術主導型ATC戦略が、堅調な需要を牽引しています。日本と韓国も、より広範な空域近代化プログラムの一環としてリモートタワーの研究に投資しています。

中東・アフリカ地域は、特に観光および経済の多様化目標に関連する新しい空港インフラに投資するGCC諸国を通じて、重要な成長貢献者として浮上しています。サウジアラビアのビジョン2030とUAEの航空拡張計画には、リモートタワー技術が積極的に評価されているATC近代化コンポーネントが含まれています。地域年平均成長率は6.9%と推定されています。

南米は最小ながらも漸進的に成長している市場であり、ブラジルのDECEAが国内の広大な遠隔地およびアマゾン地域の飛行場ネットワークを管理するためのリモートソリューションへの地域的な関心を主導しています。地域年平均成長率は4.8%と推定されており、資本の利用可能性と規制整備のペースによって制約されています。

複数リモートタワー市場は、顕著な輸出志向の貿易構造を示しており、主に欧州(スウェーデン、オーストリア、フランス、スペイン、英国)および北米(米国、カナダ)から生まれた技術が、アジア太平洋、中東、ラテンアメリカの輸入市場に流れています。この非対称性は、リモートタワー技術を展開可能にする規制および運用フレームワークを何十年もかけて開発してきた成熟した航空市場におけるR&D投資と認証専門知識の集中を反映しています。

スウェーデンとオーストリアは、それぞれSaab ABとFrequentis Groupの世界市場への浸透を考慮すると、一人当たりの最も顕著な純輸出国です。フランスとスペインは、Thales GroupとIndra Sistemas S.A.を通じてかなりの輸出量を貢献しており、特にベンダー関係に歴史的深みがあるアフリカおよびラテンアメリカの旧植民地航空ネットワークにおいて顕著です。

米国は複雑な二重の立場を維持しています。運用実績のある欧州のリモートタワーソリューションの発展途上輸入国であると同時に、国内ベンダー基盤(L3Harris Technologies, Inc.およびRaytheon Technologies Corporationが主導)が製品提供を成熟させるにつれて将来の輸出国となる可能性も秘めています。米国国際武器取引規則(ITAR)に基づく輸出ライセンスは、軍民両用または軍用飛行場管理の分類を持つリモートタワーコンポーネントに適用され、非同盟国の顧客にとって調達サイクルを6~18ヶ月延長し得るコンプライアンス層を追加します。

欧州連合の軍民両用輸出管理規則(規則2021/821)も同様に、リモートタワーパッケージに組み込まれた特定のセンサーおよび通信サブシステムにライセンス要件を課し、地政学的緊張が書類審査を厳格化させている中国などの市場への貿易の流れに影響を与えています。影響を受ける輸出量は、潜在的なアジア太平洋地域での取引の流れの約8~12%と推定されます。

WTO民間航空機協定および二国間航空安全協定の下では、民間航空機器の関税障壁は一般的に低いですが、非関税障壁(インドの防衛調達政策における現地調達要件、BNDES融資条件下のブラジル化義務、中国におけるサイバーセキュリティ認証の現地化要件など)は、市場参入戦略と提携構造に実質的な影響を与えます。

複数リモートタワー市場の価格設定アーキテクチャは、ハードウェア、ソフトウェア、統合サービス、および継続的なサポートにわたって階層化されており、それぞれが異なるマージンプロファイルを持っています。完全なリモートタワーシステム展開(センサーアレイ、HMIワークステーション、通信インフラ、および統合サービスを含む)は、空港設備あたり通常$5 million (約7億7,500万円) から $20 million (約31億円) の範囲であり、複数空港リモートタワーセンターの総契約額は、範囲と冗長性の要件に応じて$30 million (約46億5,000万円) から $80 million (約124億円) に達します。

パン・チルト・ズームカメラ、赤外線センサー、ディスプレイシステムなどのハードウェアコンポーネントは、粗利益率28~38%で運用されています。

日本は、アジア太平洋地域がリモートタワー市場において最も急速に成長している地域の一つであり、2033年までに年平均成長率7.8%を記録すると予測される中で、重要な市場として注目されています。2025年の世界市場規模が$12.68 billion (約1兆9,654億円)と評価される中、日本市場は、広範な空域近代化プログラムの一環としてリモートタワー技術の研究開発に積極的に投資しています。これは、特に利用頻度の低い地方空港において、従来の常駐型管制塔の維持にかかる経済的負担を軽減し、同時に安全性を維持しながら効率的な航空管制サービスを提供するための解決策として期待されています。国内の航空交通管制官の高齢化や慢性的な人員不足も、集中型・リモート型ソリューションへの移行を加速させる重要な要因となっています。日本は、技術導入には慎重な姿勢が見られるものの、一度安全性が確立されれば、高い技術受容性を持つ特性があり、市場成長を後押しすると考えられます。

国内の主要企業としては、三菱重工業、東芝、NEC、日本無線(JRC)といった大手電機・重工メーカーが航空管制システムや関連技術の開発に長年の実績を持ち、リモートタワー技術の潜在的な国内プレイヤーとして注目されます。これらの企業は、既存の航空管制インフラとの統合や、日本独自の運用要件、例えば災害時のレジリエンス(回復力)や厳格な品質基準に対応したソリューション提供において重要な役割を果たす可能性があります。ただし、本レポートの主要プレイヤーリストには日本を拠点とする企業や日本で具体的な大規模展開が明記されている企業は含まれていません。海外の技術プロバイダーは、これらの国内企業との戦略的提携を通じて、日本市場への参入を図るのが一般的です。

日本におけるリモートタワー技術の導入は、国際民間航空機関(ICAO)の基準、特にリモートタワー運用マニュアル(Doc 9869)に準拠しつつ、国土交通省航空局(JCAB)による厳格な航空法および関連省令に基づく承認・認証プロセスを経ることが必須となります。JCABは、EASAやFAAといった海外の先進的な認証事例を参考にしながらも、日本の独自の気象条件(地震や台風など)や稠密な空域利用状況を考慮に入れた国内基準の策定と評価を進めています。システム全体の安全性と信頼性が最優先されるため、徹底的な試験運用と評価が求められます。また、航空システムへのサイバー攻撃リスクを鑑み、情報セキュリティに関する厳格な基準も適用されることになります。

リモートタワーシステムの導入における流通チャネルは、主に空港を運営する地方自治体、または航空管制を担う国土交通省航空局(JANSを含む)への直接販売が中心となります。外国ベンダーにとっては、日本の大手システムインテグレーターや商社との提携が、国内市場へのアクセス、既存システムとの円滑な統合、および長期的な保守・サポート体制の構築において不可欠です。顧客である空港運営者や航空当局は、技術的な信頼性、長期間にわたる安定稼働、そして日本の厳しい安全基準への適合を最も重視します。そのため、初期段階では概念実証(PoC)や小規模なパイロットプログラムを通じて技術の有効性と安全性を慎重に検証し、その後に段階的な導入を進める傾向が強いです。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 18.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がマルチリモートタワー市場市場の拡大を後押しすると予測されています。

市場の主要企業には、シーリッジ・テクノロジーズ, コングスベルグ, インドラ・システマス S.A., サーブ AB, L3ハリス・テクノロジーズ, インク, レイセオン・テクノロジーズ・コーポレーション, ロッキード・マーティン・コーポレーション, ノースロップ・グラマン・コーポレーション, タレス・グループ, フリーケンティス・グループが含まれます。

市場セグメントにはタイプ, アプリケーション, システムタイプが含まれます。

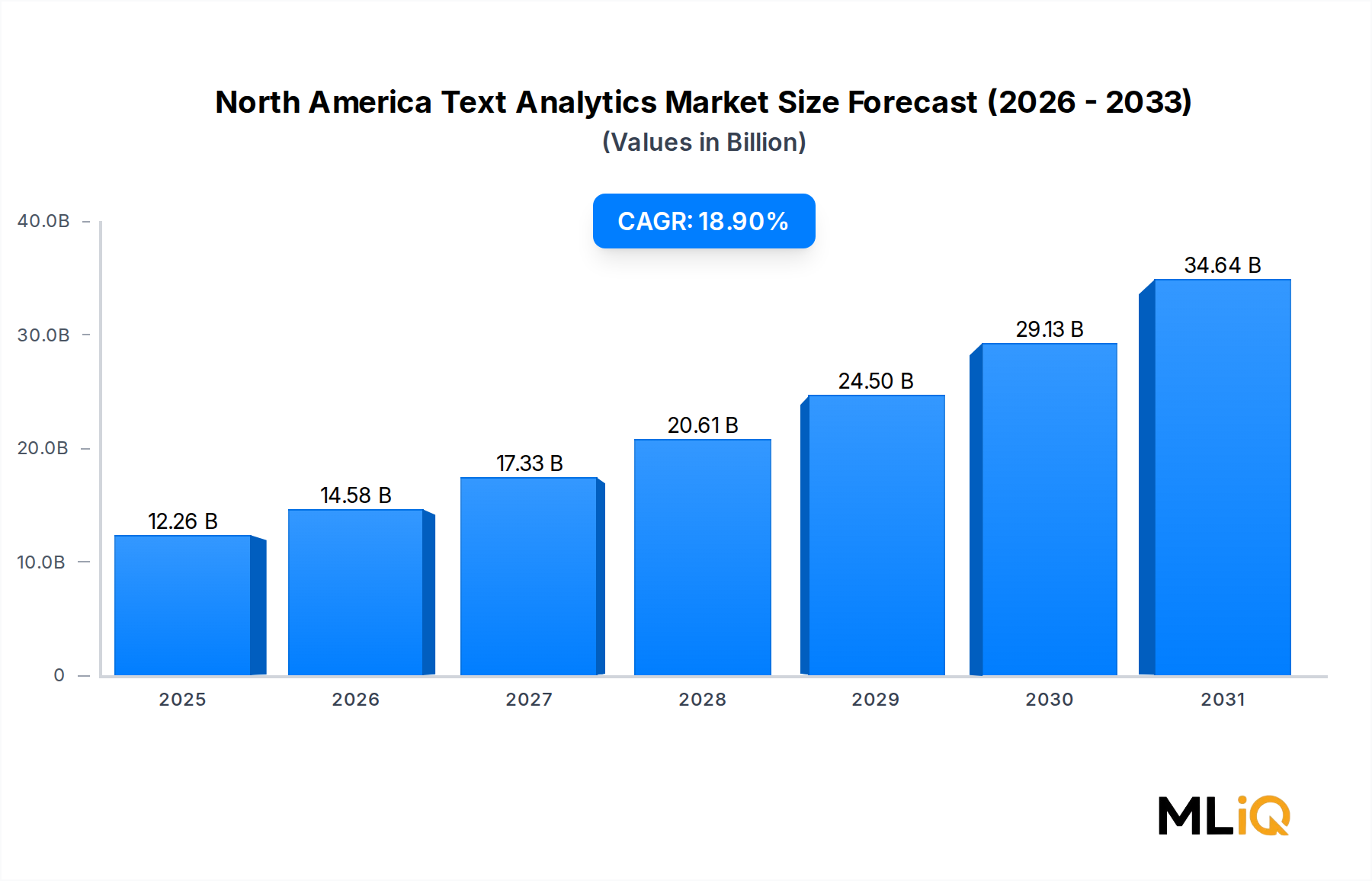

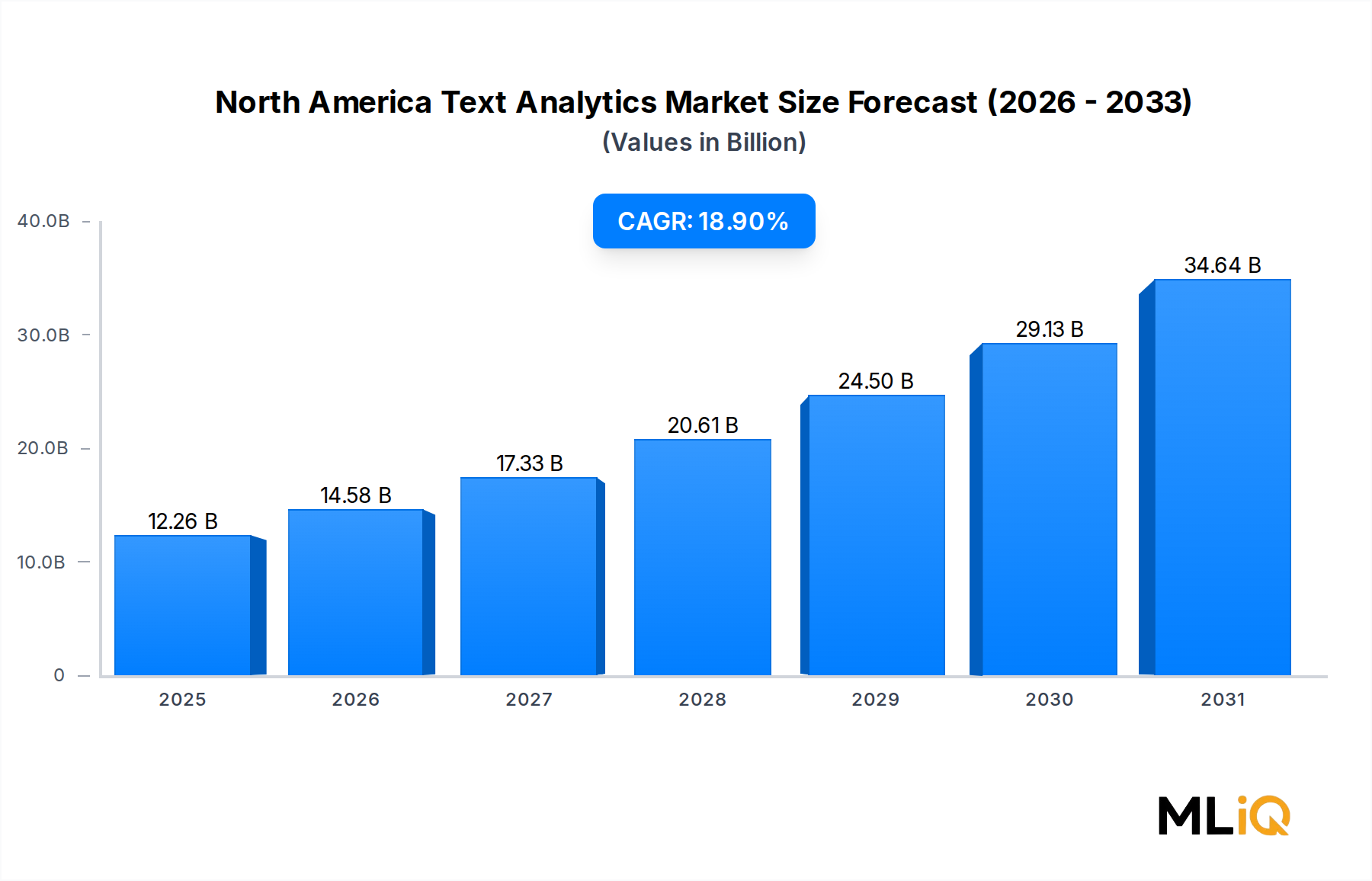

2022年時点の市場規模は12.26 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4245米ドル、6270米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「マルチリモートタワー市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

マルチリモートタワー市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。