1. 組み込み不揮発性メモリ市場市場の主要な成長要因は何ですか?

などの要因が組み込み不揮発性メモリ市場市場の拡大を後押しすると予測されています。

+1 2315155523

組み込み不揮発性メモリ市場

組み込み不揮発性メモリ市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

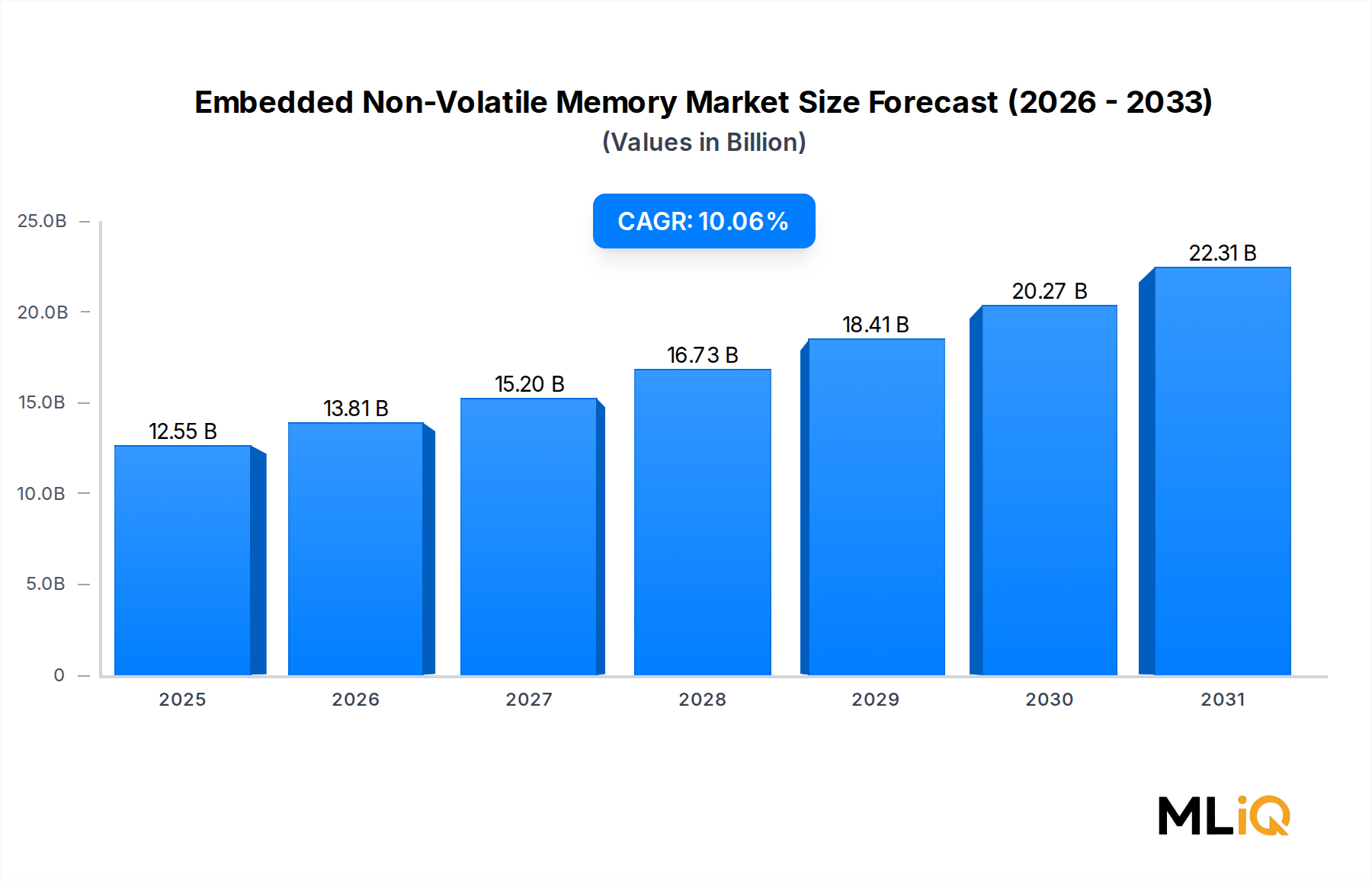

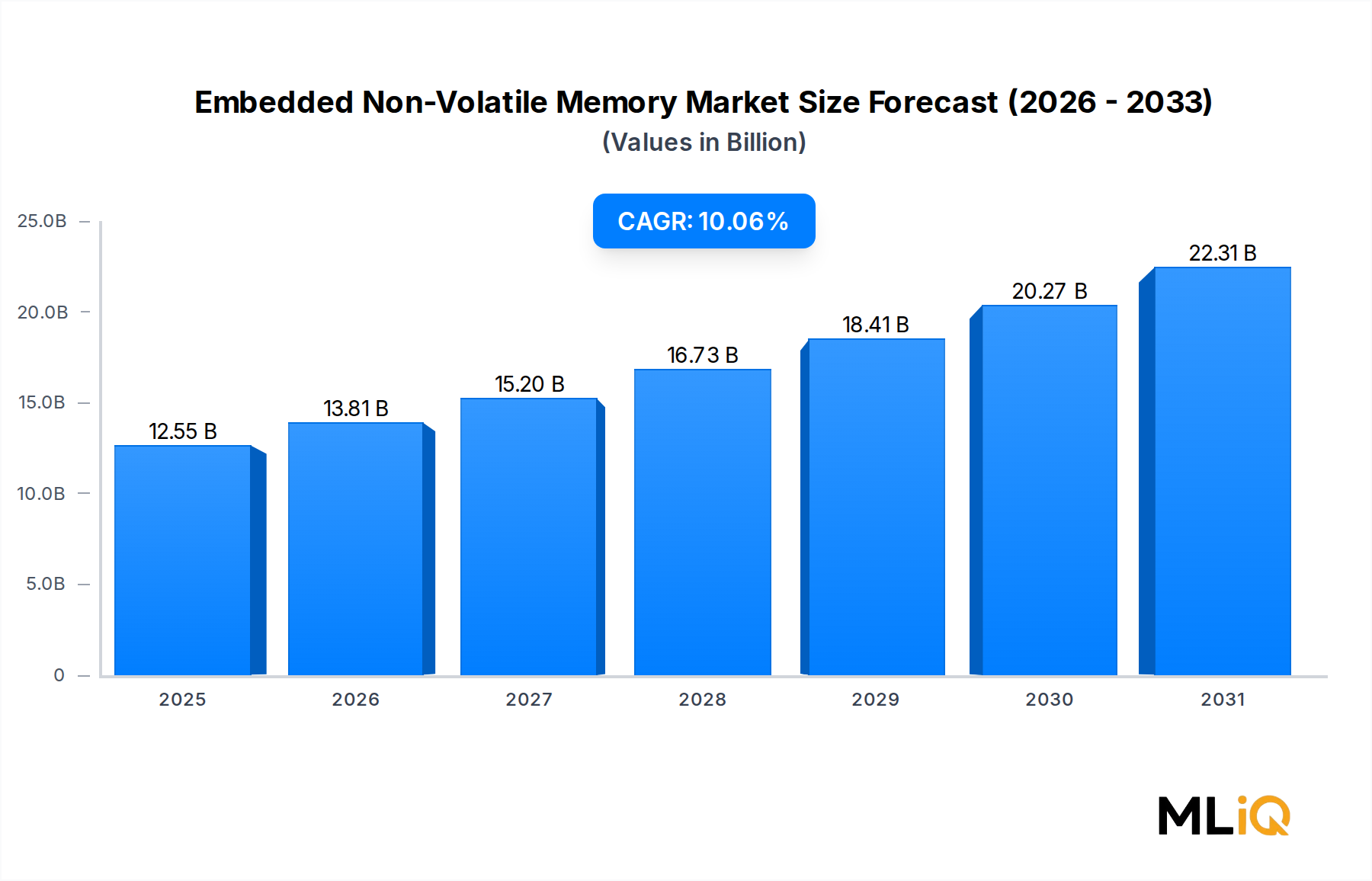

世界の組み込み不揮発性メモリ市場は、2025年に125.5億ドル(約1兆9,450億円)と評価されており、コンシューマー、車載、産業分野全体での堅調な長期的需要を反映し、2033年まで年平均成長率(CAGR)10.06%で拡大すると予測されています。この成長軌道は、エッジデバイスへのインテリジェントな処理能力の統合加速、永続的なデータストレージを必要とするコネクテッドシステムの普及、およびより厳密なオンチップメモリ統合を要求するより高度なプロセスノードへの業界全体の移行によって支えられています。

組み込み不揮発性メモリ(eNVM)は、現代のSystem-on-Chip(SoC)設計の基礎となっており、マイクロコントローラ、車載ECU、スマートカード、IoTエッジノードが個別の外部メモリコンポーネントに依存することなく、ファームウェア、キャリブレーションデータ、セキュリティ認証情報を保存することを可能にしています。スタンドアロンのフラッシュメモリ市場製品とは異なり、eNVMはロジックダイ上に直接製造され、部品表(BOM)の複雑さを低減し、消費電力を削減し、レイテンシを改善します。これらの特性は、デバイスアーキテクチャが28nm以下のノードへとスケールするにつれて、ますます重要視されています。

主要な需要ドライバーには、車両の急速な電動化があり、プラットフォームあたりの組み込みコントローラの数が増加しています。また、5Gインフラの世界的な展開は、統合されたファームウェアストレージを備えたネットワークエッジプロセッサの需要を刺激しています。さらに、決済、ID、産業用制御アプリケーションにおけるセキュアエレメントアーキテクチャへの構造的変化も挙げられます。EEPROM市場およびより広範なモノのインターネット半導体市場は、設計者がマルチチップモジュールアプローチよりもモノリシックソリューションをますます好むため、eNVMの消費を上流で支えています。

マクロな視点では、半導体設備投資サイクル、ファウンドリの割り当てに影響を与える地政学的緊張、およびサプライチェーンの多様化戦略が、eNVMの製造場所と製造者を再構築しています。米国、欧州連合、日本、インドにおける政府支援の半導体インセンティブプログラムは、組み込みメモリプロセスモジュールをサポートする新しいファウンドリ能力を刺激すると予想されています。

2033年に向けて、市場はベースケースシナリオで270億ドルを超える評価額に達すると予測されており、自動車の電動化率が予想以上に速いこと、永続的なモデルストレージを必要とするオンデバイスAI推論のより広範な採用、および従来のeFlashに代わる高耐久性・高速の組み込みMRAMの成熟によって、上振れの可能性が推進されます。競争環境は、IPライセンスモデルとファウンドリ組み込みIPパートナーシップによってますます形成され、専門のメモリIPベンダーが最先端プロセスプロバイダーとともに戦略的なキングメーカーとしての地位を確立します。

eFlash、eOTP、eE2PROM、eMTP、eMRAMなどの組み込み不揮発性メモリ市場の全製品セグメントの中で、eFlashは、その比類ない読み書き耐久性、再プログラマビリティ、および180nmから28nm以下の主流CMOSプロセスノードとの互換性の組み合わせによって、最大の収益シェアを占めています。eFlashは、マイクロコントローラおよびSoC設計に直接組み込まれ、オペレーティングファームウェア、ブートコード、構成パラメータ、および無線(OTA)更新ペイロードを保存するために使用されており、今日出荷されるほぼすべてのインテリジェント電子システムに不可欠なものとなっています。

eFlashの優位性は、世界中のマイクロコントローラユニット(MCU)出荷量の多さによって構造的に強化されています。マイクロコントローラ市場は、他のすべての組み込みメモリタイプを圧倒する量のeFlashを消費しており、すべての汎用、車載グレード、または産業用MCUは通常、32KBから8MBの組み込みフラッシュを統合しています。家電、モーター駆動、HVACシステム、ウェアラブル、車両ボディエレクトロニクス向けに年間数十億個のMCUが出荷されることを考えると、eFlashの収益貢献は、デザインウィンと長期的な製品ライフサイクルコミットメントを通じて自己持続的になります。

車載分野では、eFlashはAUTOSAR準拠のECU、ADAS処理ノード、およびパワートレインコントローラにとって最適なメモリです。ソフトウェア定義車両への業界の移行によって推進される車載半導体市場の急速な拡大は、各新世代車両がより大きなファームウェアフットプリントを持つより多くのECUを統合するため、eFlashの需要を直接増幅しています。ISO 26262に基づく機能安全要件は、その成熟したエラー訂正とデータ保持特性によりeFlashをさらに優遇しており、これは数十年にわたる車載認定テストで検証されています。

プロセステクノロジーの観点から見ると、eFlashの統合は、28nm以下でのスケーリングにおけるよく知られた課題に直面しています。信頼性の高い電荷貯蔵に必要なトンネル酸化膜の厚さをロジックトランジスタ寸法に比例して縮小できないため、熱バジェットとプロセス互換性の衝突が生じます。この制約は、ファウンドリとIPプロバイダーによる、22nm FD-SOI、16nm FinFET、さらには7nmクラスのノード向けに最適化されたフローティングゲートおよびチャージトラップeFlashバリアントを開発するための多大なR&D投資を促進しました。eMemory Technology Inc.やKilopassなどの企業は、独自のeFlashおよびOTP IPブロックを開発し、これをファウンドリやファブレス顧客にライセンス供与することで、顧客が独自にメモリモジュールを開発することなく、先進ノードでのeFlash展開を継続できるようにしています。

eFlashサブセグメント内での統合のダイナミクスは注目に値します。ルネサス、STマイクロエレクトロニクス、インフィニオンなどの大規模な垂直統合型デバイスメーカー(IDM)は、内部MCU生産用に独自のeFlashプロセスを開発していますが、ファブレス-ファウンドリエコシステムは、商用プロセスノードでeFlash機能にアクセスするために、サードパーティのIPライセンサーにますます依存しています。この二分岐は、垂直統合型IDMがMCUファミリーあたりのeFlash密度と耐久性で競争し、IPライセンサーがロイヤリティ条件、プロセスノードのカバレッジ、および認定サポートで競争するという二重の競争構造を生み出しています。

eFlash内の市場シェアは、プロセスノード認定IPプロバイダーの数が少なくなる方向に統合されており、eFlash搭載ICの顧客ベースは、コンシューマー、産業、車載、通信の各分野で多様化し続けています。収益集中リスクは中程度です。単一のエンドマーケットがeFlash消費の約35%以上を占めることはなく、セクター固有の景気後退に対する回復力があります。従来のフラッシュ酸化物の信頼性を圧迫する高耐久性および高温アプリケーションでeMRAMが勢いを増しているにもかかわらず、eFlashセグメントの総eNVM収益に占めるシェアは、予測期間を通じて45%以上を維持すると予想されています。

組み込み不揮発性メモリ市場を加速させる主要なドライバーは、自動車、産業、および消費者向け分野におけるインテリジェントエッジノードの普及です。車両の電動化とADASの採用は特に影響が大きく、現代のバッテリー電気自動車は、10年前の従来の内燃機関車両の約30~50個のECUと比較して、70~150個のECUを統合しており、それぞれ組み込みファームウェアストレージを必要とします。この車両あたりのメモリコンテンツの増加が、年間約9,000万台の世界的な自動車生産量に掛かることで、構造的に持続的な需要ベクトルが生まれています。

家電市場は、2番目の主要な需要の柱を構成しています。ウェアラブルデバイス、完全ワイヤレスステレオイヤホン、スマートホームコントローラ、およびヘルスモニタリングガジェットは、年間数十億台規模で出荷されており、それぞれがファームウェアおよびユーザーデータ用の組み込み不揮発性メモリを備えたMCUまたは小型SoCを統合しています。平均的なファームウェアの複雑さとセキュリティ証明書ストレージ要件が増加するにつれて、デバイスあたりのeNVM密度が拡大し、コモディティ化されたデバイスカテゴリでも平均販売価格の上昇につながっています。

セキュリティおよび暗号鍵ストレージ要件は、ますます重要なドライバーとなっています。EUサイバーレジリエンス法やNISTポスト量子暗号標準などの規制要件により、デバイスメーカーは暗号化マテリアルを保存するために、より大容量で耐久性の高い組み込みメモリを用意せざるを得なくなっています。この規制の後押しは、標準的なeOTPよりも高い耐久性を提供するeMTPおよびeMRAMセグメントに不均衡に利益をもたらします。

主な制約は、プロセスノードのスケーリングにおける非互換性です。先進ロジック半導体市場が高性能アプリケーション向けに5nmおよび3nmノードに移行する中、これらのノードでNVMを組み込むことは、ほとんどのアプリケーションにとって技術的および経済的に依然として法外なコストがかかり、アーキテクトはeNVMの統合上の利点を部分的にコモディティ化するチップレットまたは3D統合の回避策を余儀なくされています。さらに、eNVMプロセス能力の大部分がアジア太平洋地域に集中しているサプライチェーンの集中は、短期的なヘッジが困難な地政学的リスクをもたらし、欧米のOEMにとってのファウンドリ多様化を制約しています。

組み込み不揮発性メモリ市場の競争環境は、ファウンドリサービスプロバイダー、専門のIPライセンサー、および垂直統合型半導体メーカーの組み合わせによって特徴づけられます。主要な参加者は以下の通りです。

ルネサスエレクトロニクス:日本を拠点とする大手IDMであり、車載および産業用MCUにおけるeFlash開発を主導し、同市場で重要な地位を占めています。

eMemory Technology Inc.:組み込みNVM知的財産の主要プロバイダーであり、NeoBit OTP、NeoFlash eFlash、およびNeoMTP技術を世界中のファウンドリおよびファブレスチップ設計者にライセンス供与しています。そのIPは180nmから14nm以下のプロセスノードに移植されており、半導体IP市場で最も広範なカバレッジを提供するプロバイダーの1つとなっています。

Kilopass:アンチヒューズOTP組み込みメモリIPを専門とし、最先端CMOSノードでのトリム、構成、およびユニークIDストレージ向けのコンパクトで費用対効果の高いワンタイムプログラマブルソリューションを求めるファブレス顧客にサービスを提供し、主に面積効率とリーク特性で競争しています。

Global Foundries:主要な商用ファウンドリとして、GlobalFoundriesはeFlashおよびeOTPを含む組み込みNVMプロセスモジュールを22FDXおよび12LP+ノードで標準プラットフォームオプションとして提供しており、顧客が自社でのプロセス開発なしにeNVM統合にアクセスできるようにすることで、SRAM市場および隣接するメモリ統合セグメントにとって重要なインフラパートナーとなっています。

HHGrace:成熟したプロセスノード(180nm~55nm)に焦点を当てた中国を拠点とする専門ファウンドリであり、中国の半導体自給自足イニシアチブの恩恵を受けて、車載、スマートカード、および消費者向けMCUセグメントの国内中国顧客にサービスを提供するeFlashおよびeOTPプロセスプラットフォームを提供しています。

Semiconductor Manufacturing International Corporation (SMIC):中国最大かつ最も先進的な国内ファウンドリとして、SMICは複数のノードでeFlashおよび組み込みメモリプロセスモジュールをサポートし、消費者、通信、および車載分野の幅広い顧客ベースにサービスを提供しており、モノのインターネット半導体市場の国内サプライチェーンにおいてますます戦略的な役割を担っています。

United Microelectronics Corporation (UMC):台湾を拠点とするファウンドリであり、150nmから22nmのノードでeFlash、eOTP、eE2PROMを含む組み込みNVMプロセスオプションの包括的なポートフォリオを提供し、成熟およびミッドレンジプロセスノードでの認定済み組み込みメモリ統合を求めるグローバルなファブレスMCUおよびアナログIC設計者にサービスを提供しています。

2024年第1四半期:eMemory Technology Inc.は、主要な欧州ファウンドリパートナーとの協力により、NeoFlash組み込みフラッシュIPを22nm FD-SOIプロセスノードに移植したと発表し、28nm以下の統合を必要とする車載グレードSoC設計向けeFlashの利用可能性を拡大しました。

2024年第2四半期:SMICは、車載グレード顧客向けの55nm eFlashプラットフォームの認定に成功したことを開示しました。これはAEC-Q100 Grade 1要件を満たしており、国内の中国車載ICサプライヤーが安全性が重要な組み込みメモリアプリケーションにおける海外ファウンドリ能力への依存を減らすことを可能にします。

2024年第3四半期:GlobalFoundriesは、戦略的なメモリIPパートナーと共同開発した高耐久性eMRAMオプションを追加し、22FDX組み込みNVMポートフォリオを拡大しました。これは、1,000万回以上の書き込みサイクルを要求する産業用IoTおよび車載アプリケーションをターゲットとしています。

2024年第4四半期:UMCは、モーター制御および電力管理ICアプリケーション向けにカスタマイズされた40nm eFlashプラットフォームに関する主要なファブレスMCUベンダーとのライセンスおよびプロセス開発契約を発表し、ミッドレンジ組み込みメモリファウンドリセグメントにおけるその地位を強化しました。

2025年第1四半期:HHGraceは、スマートメーターおよびエネルギー管理IC顧客向けの40nm eE2PROMプロセスモジュールの認定を完了しました。これにより、家電市場の要件に合致したコスト最適化されたプロセスノードでバイトレベルの書き換え機能が可能になります。

2025年第2四半期:業界コンソーシアムJEDECは、組み込みNVMの耐久性およびデータ保持特性評価に関する更新された標準を発表しました。これにより、次世代eNVM技術の車載および産業用認定タイムラインを加速することが期待される統一されたテスト方法論が提供されます。

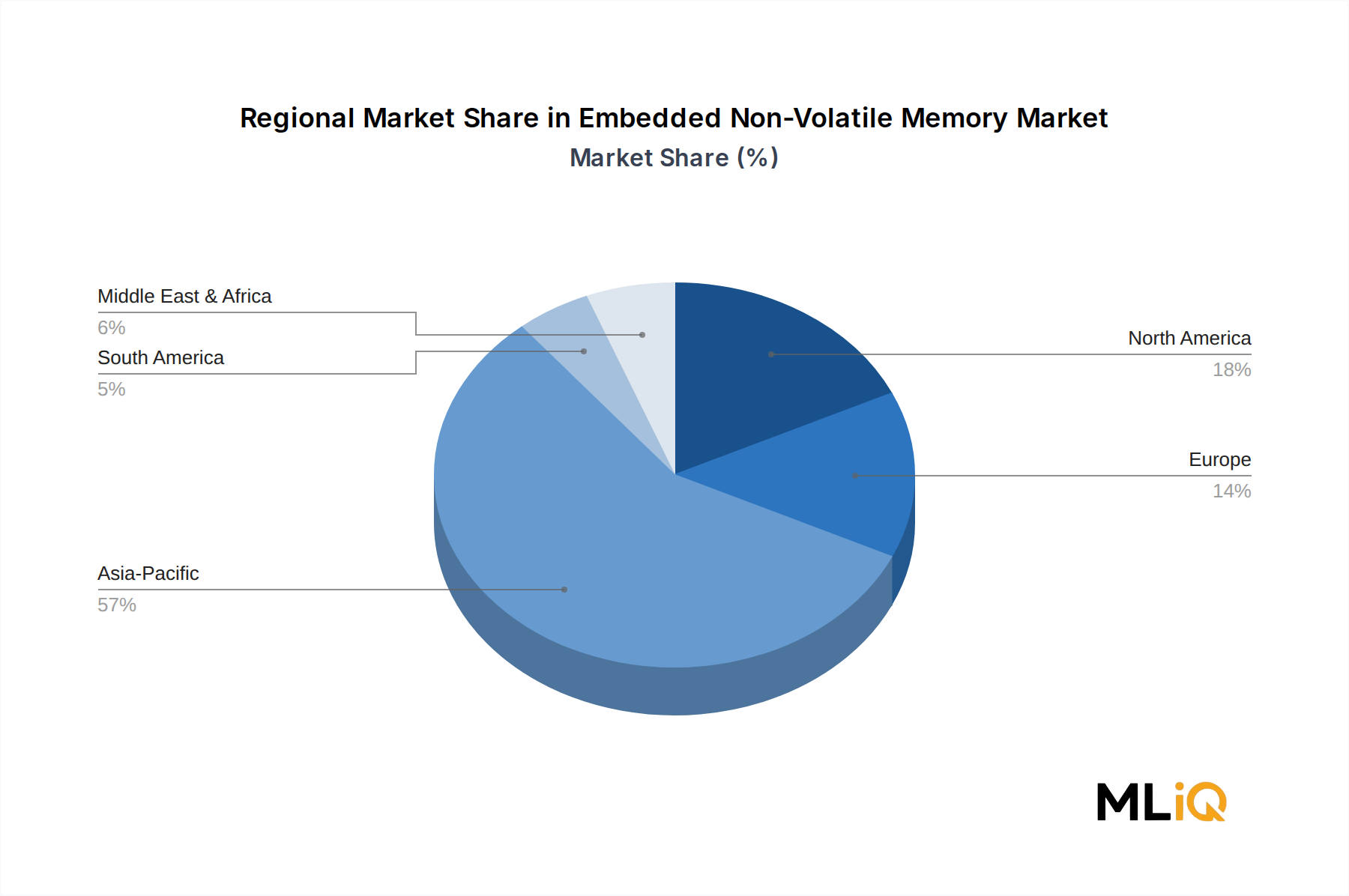

アジア太平洋地域は、組み込み不揮発性メモリ市場において支配的な地域であり、2025年には世界の収益の約52%を占めるとされています。この地域のリーダーシップは、半導体ファウンドリ能力の集中、世界最大の家電製造エコシステム、および中国が加速させている国内半導体開発プログラムに根ざしています。中国単独で、SMICやHHGraceなどのファウンドリによって支援される国内MCUベンダー、スマートカードメーカー、および車載ICサプライヤーによって、アジア太平洋地域のeNVM収益の推定28~30%に貢献しています。日本と韓国は、IDMおよび材料エコシステムを通じて貢献しており、ASEAN諸国は二次的な製造拠点として台頭しています。この地域のCAGRは2033年まで10.8%と推定されており、量で最大の地域であるとともに、最も急速に成長している主要地域となっています。

北米は世界の収益の約22%を占めており、米国が車載、防衛、および産業市場向けのeNVM搭載SoCを設計する大規模なファブレス半導体企業基盤を通じて主要な貢献者となっています。CHIPSおよび科学法は、北米のeNVMプロセス能力を徐々に拡大する国内ファウンドリ投資を促進しています。この地域のCAGRは、自動車の電動化コンテンツの成長と防衛エレクトロニクスの近代化プログラムによって推進され、9.4%と予測されています。

欧州は世界の収益の約18%を占めており、ドイツの車載半導体エコシステムと、この地域の強力な産業オートメーション部門がその基盤となっています。EUチップス法は、eFlashプロセスモジュールをホストできる欧州のファウンドリにおける能力拡張を支援しています。欧州のCAGRは9.1%と推定されており、車載グレードのeNVMが主要な成長ベクトルとなっており、車載半導体市場に直接供給されています。

南米および中東・アフリカは、残りの約8%の収益を合わせており、ブラジルとGCC諸国がそれぞれの地域内での消費をリードしています。これらの市場は、国内の半導体生産よりも主に家電および電気通信機器の需要によって推進されており、両地域ともに2033年まで7.5~8.5%のCAGRで成長すると予想されています。これは、限られた現地ファウンドリインフラによって制約されていますが、スマートデバイスの採用拡大によって支えられています。

組み込み不揮発性メモリ市場における価格動向は、スタンドアロンのディスクリートメモリ市場を支配するそれとは構造的に異なります。なぜなら、eNVMはディスクリートコンポーネントとしてではなく、ファウンドリのプロセスモジュールまたは統合されたIPライセンスの一部として販売されるからです。したがって、eNVM機能の実質的な価格は、コンポーネントのスポット価格ではなく、ウェハー追加料金、IPロイヤリティレート、およびユニットあたりのライセンス料を通じて表現され、フラッシュメモリ市場やSRAM市場に影響を与える急激なコモディティサイクルから市場を隔離しています。

eFlashまたはeOTPプロセスモジュールを提供するファウンドリにとって、NVMの組み込みに関連するウェハーの増分コストは、ノードとメモリモジュールの複雑さ(必要な追加マスク層、注入ステップ、および熱サイクル数)に応じて、ベースラインのロジックウェハー価格に通常8%から25%を追加します。成熟ノード(180nm~55nm)では、eNVMモジュールは十分に特性評価されており、プロセス歩留まりが高いため、ファウンドリにとって安定した増分マージンをサポートしています。先進ノード(28nm以下)では、eFlash統合ウェハーのプロセス複雑性と低い歩留まりが、これらのスプリットに対するファウンドリのマージンを圧縮し、eFlashと28nm以下でよりシンプルな統合パスを持つeMRAMなどの代替組み込みメモリ技術との間に競争上の緊張を生み出しています。

eMemoryなどのIPライセンサーは、チップごとのロイヤリティまたは一括ライセンスモデルで運営されており、マージンは主にソフトウェア的(高粗利益、低い配送増分コスト)ですが、収益は顧客の生産量と半導体IP市場の競争ダイナミクスに結びついています。競合するIPプロバイダーや、自社でメモリIPを開発するファウンドリからの価格圧力は、純粋なライセンサーにとってマージン圧縮のリスクを生み出します。

エンドユーザー(ファブレスMCUまたはSoC設計者)にとって、eNVM統合の総コストは、外部メモリコンポーネントの排除、PCB面積の削減、および信頼性の向上によるシステムレベルでの節約と比較検討されます。この価値獲得のダイナミクスは、eNVMソリューションプロバイダーに、提供されるシステムレベルのBOM節約と比較して価格決定力をもたらし、よりコモディティ化されたコンポーネントと比較して価格下落を抑制します。

日本は、世界の組み込み不揮発性メモリ(eNVM)市場において、アジア太平洋地域を牽引する重要な貢献者の一つです。2025年に約1兆9,450億円と評価されるグローバル市場において、アジア太平洋地域が約52%の収益を占めており、日本はこの地域内でのIDM(垂直統合型デバイスメーカー)および材料・装置エコシステムを通じてその存在感を示しています。日本市場の成長は、世界的なeNVM市場の成長率である年平均成長率(CAGR)10.06%と同様の傾向を示すと推測され、特に自動車の電動化、産業オートメーションの高度化、およびIoTデバイスの普及が主要な推進力となっています。

日本市場において支配的な役割を果たす企業としては、ルネサスエレクトロニクスが挙げられます。同社は、車載用マイクロコントローラユニット(MCU)および産業用制御システム向けeFlash開発の世界的リーダーであり、自社のeNVMプロセス技術をMCU製品に深く統合しています。また、日本の半導体産業は、半導体製造装置や材料の分野でも世界的な競争力を持ち、これらの企業がeNVMのサプライチェーンを間接的に支えています。

日本のeNVM市場に関連する規制・標準化フレームワークは、品質と信頼性に対する高い要求を反映しています。特に、自動車分野においては、機能安全規格であるISO 26262や、車載電子部品の信頼性規格であるAEC-Q100の遵守が不可欠です。これらは、日本を代表する自動車メーカーや部品サプライヤーが求める厳しい基準であり、eNVM製品の設計および製造プロセスに大きな影響を与えています。また、一般的な産業分野ではJIS(日本工業規格)が品質保証の基準となり、国内向け家電製品においては、PSE法(電気用品安全法)が製品の安全性確保を義務付けており、eNVMを含む電子部品の信頼性向上に貢献しています。

流通チャネルに関して、eNVMは主に半導体メーカーやIPプロバイダーから、ファブレス企業やIDMといった顧客に対してB2B(企業間取引)で供給されます。日本では、製品の品質、技術サポート、長期的な供給安定性が重視されるため、顧客とサプライヤーの間で強固なパートナーシップが構築される傾向があります。消費者行動の観点からは、日本市場は高品質、高信頼性、省電力、そしてセキュリティ機能への強い要求が特徴です。例えば、自動車の安全性や家電製品の長寿命化への期待は、eNVMのような基幹部品の性能向上へと繋がり、技術革新を促しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.06% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が組み込み不揮発性メモリ市場市場の拡大を後押しすると予測されています。

市場の主要企業には、イーメモリー・テクノロジー株式会社, キロパス, グローバルファウンドリーズ, HHグレース, 中芯国際集成電路製造(SMIC), ユナイテッド・マイクロコントローラー・コーポレーション(UMC)が含まれます。

市場セグメントには製品, 産業分野が含まれます。

2022年時点の市場規模は12.55 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「組み込み不揮発性メモリ市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

組み込み不揮発性メモリ市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。