1. デジタルワークプレイス市場市場の主要な成長要因は何ですか?

などの要因がデジタルワークプレイス市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

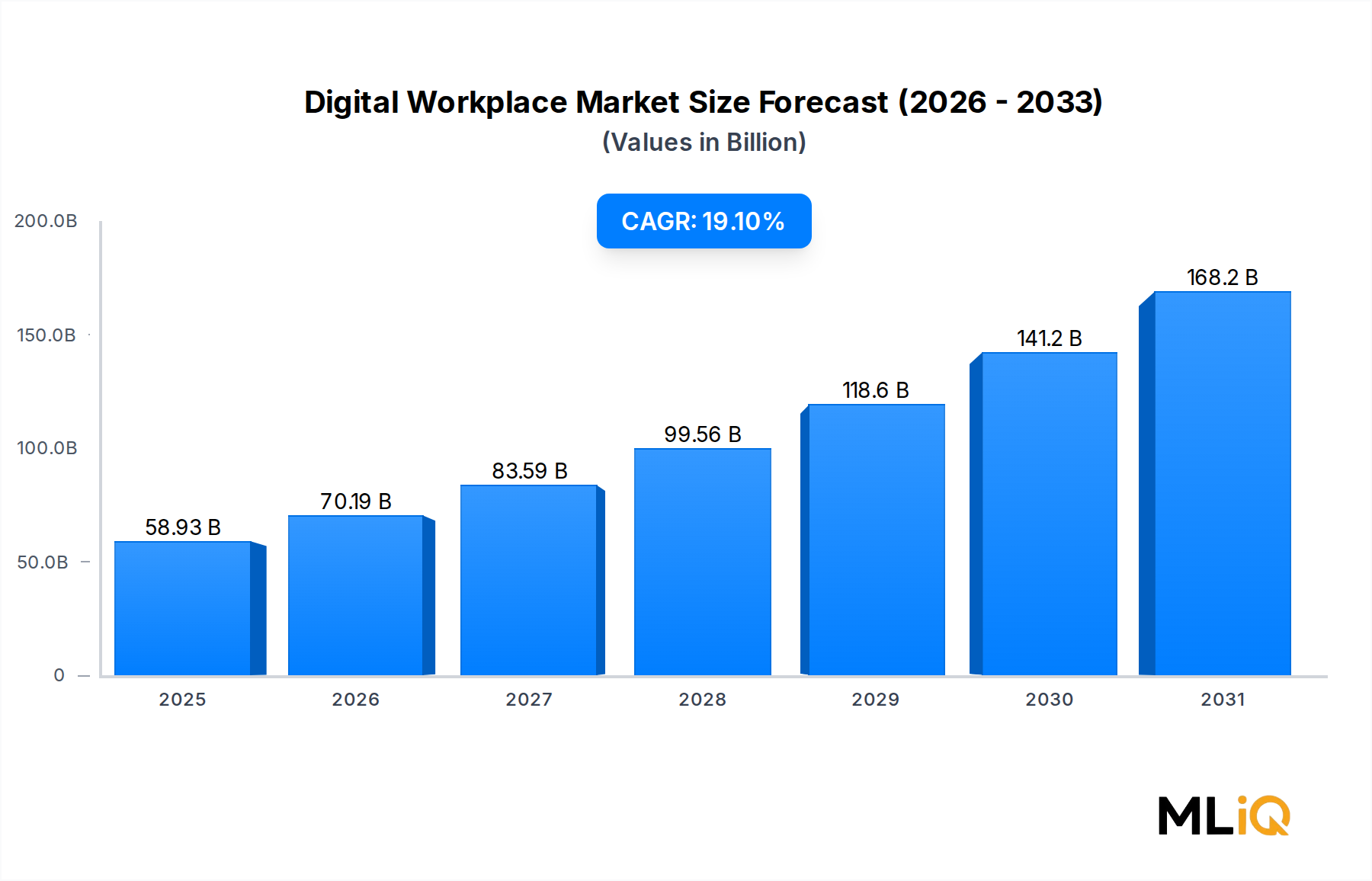

世界のデジタルワークプレイス市場は、2025年にUSD 58.93 billion (約9兆1300億円)という基本評価額で重要な転換点に位置しており、2033年まで複合年間成長率(CAGR)19.1%で拡大すると予測されています。この軌道は、組織変革、ワークフォースモビリティの必然性、およびすべての主要産業分野におけるクラウド導入の加速によって推進され、予測期間の終わりまでに市場価値がUSD 230 billion (約35兆6500億円)を超えることを示唆しています。

その核となるデジタルワークプレイスのパラダイムは、企業が人々、プロセス、テクノロジーをどのように連携させるかを再定義します。従来のオンプレミスインフラから統合されたクラウドネイティブなエコシステムへの移行は、コラボレーションツール、インテリジェントオートメーション、統合エンドポイント管理に対する前例のない需要を生み出しました。COVID-19パンデミックは構造的な触媒として機能し、10年分のデジタルトランスフォーメーションを3年未満に圧縮しましたが、その勢いは衰えていません。当初、緊急対策としてリモートワークソリューションを採用した組織は、現在ハイブリッドワークモデルを制度化しており、持続的で長期的な需要を生み出しています。

この成長を強化するマクロの追い風には、企業IT支出の増加、新興経済国における政府主導のデジタル化イニシアチブ、およびデータガバナンスと従業員エクスペリエンスに関する規制要件の増加が含まれます。5Gネットワークの普及は、シームレスなモバイルワークプレイス体験をさらに可能にし、以前はフィールドワーカーの生産性を制約していたレイテンシの障壁を低減しています。一方、生成AIの日常的な企業ワークフローへの統合は、タスク自動化、ナレッジ管理、意思決定支援を再形成しており、これらの機能は現在、差別化要因ではなく、必須要件と見なされています。

セグメンテーションの観点からは、クラウドベースの展開が新規収益の不均衡なシェアを占めており、大企業は支出において依然として主要な組織コホートを代表しています。しかし、プラットフォームベンダーがスケーラブルな従量課金モデルをますます提供するにつれて、中小企業(SME)が急速にその差を縮めています。垂直的には、BFSI、ヘルスケア、テレコミュニケーションが最も支出の多いセクターとして残っていますが、製造業と政府部門は高成長の垂直分野として浮上しています。

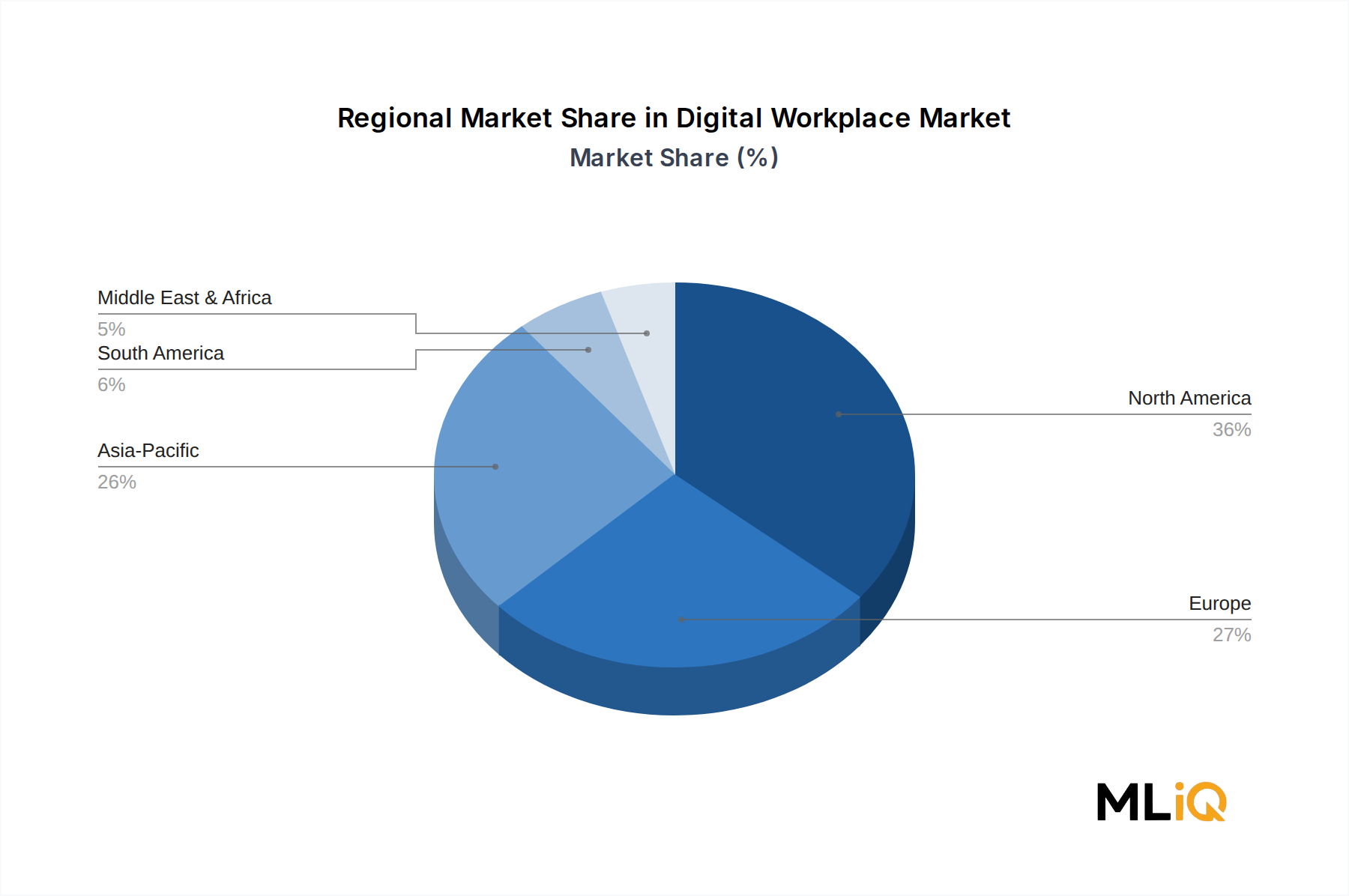

地理的には、北米がそのリーダーシップを維持していますが、アジア太平洋地域は中国、インド、東南アジアにおける積極的なデジタル化プログラムに支えられ、最も急速に成長している地域です。ヨーロッパは安定した、コンプライアンス主導の成長環境を示しており、中東とアフリカは国家デジタルインフラ投資を通じて牽引力を獲得しています。

将来を見据えると、市場の競争は激化しています。確立されたテクノロジーハイパースケーラーは、買収とエコシステムパートナーシップを通じてプラットフォームのフットプリントを拡大しており、一方、専門ベンダーは従業員エクスペリエンス、AI拡張ワークフロー、ゼロトラストセキュリティアーキテクチャの分野で防御可能なニッチを切り開いています。今後3年間は、プラットフォームの統合、垂直統合型ソリューションスタック、およびAIネイティブなワークプレイスツールの成熟によって定義されるでしょう。

デジタルワークプレイス市場内で分析されたすべてのセグメンテーション次元の中で、展開タイプセグメント、特にクラウドベースのソリューションは、単一で最大かつ最も急速に統合されている収益プールを占めています。2025年現在、クラウド展開が新規契約価値の大部分を占めており、これは企業IT調達哲学、ベンダーの市場戦略、および分散型ワークフォース管理の運用上の現実における根本的な変化を反映した構造的転換です。

クラウド展開の優位性は、いくつかの相互に関連するダイナミクスに根ざしています。第一に、総所有コスト(TCO)の計算が決定的にクラウドに有利にシフトしました。オンプレミスインフラストラクチャは、多額の初期設備投資、継続的なハードウェア更新サイクル、メンテナンスのための専任ITスタッフ、および複雑な災害復旧計画を必要とします。対照的に、クラウドネイティブなデジタルワークプレイスプラットフォームは、これらの固定費を予測可能な運用費用に変換し、コストを実際の利用状況に合わせ、インフラストラクチャ管理をベンダーにオフロードします。不確実なマクロ経済状況を乗り切るCFOにとって、この財務上の柔軟性は戦略的に魅力的です。

第二に、クラウドアーキテクチャが提供するスケーラビリティと地理的俊敏性は、ハイブリッドワークフォース時代に独自に適合しています。複数のタイムゾーンや地理にまたがって事業を展開する企業は、新しいユーザーをプロビジョニングし、機能更新を展開し、セキュリティポリシーを一律に適用できるワークプレイスプラットフォームを必要としますが、オンプレミスシステムではこれを大規模かつ迅速に実現するのは困難です。Microsoft Corporationのようなハイパースケールクラウドプロバイダーは、生産性アプリケーション、アイデンティティ管理、デバイスコンプライアンス間の緊密な統合を作成し、デジタルワークプレイススイートをクラウドインフラストラクチャに直接組み込んでいます。

第三に、サービスとしてのソフトウェア(SaaS)配信モデルは、エンタープライズグレードのワークプレイスツールへのアクセスを民主化し、中小企業が大企業向けに以前予約されていた機能を展開することを可能にしました。これにより、クラウドソリューションが数ヶ月ではなく数日で試用、構成、運用可能になるため、総ターゲット市場が実質的に拡大し、ベンダーの販売サイクルが短縮されました。

クラウド展開セグメント内では、プラットフォームベンダーは3つのレイヤーで競争を激化させています。インフラストラクチャレイヤー(ハイパースケーラーが支配)、プラットフォームレイヤー(統合コミュニケーションおよびコラボレーションスイートが競争)、およびアプリケーションレイヤー(専門ベンダーがHR、アナリティクス、ワークフロー自動化のポイントソリューションを提供)です。Microsoft Corporationは、Microsoft 365およびAzureエコシステムを通じて、これら3つのレイヤーすべてで非常に大きな地位を維持しており、世界中の企業デジタルワークプレイス展開における事実上の現職となっています。

HPE、CAPGEMINI、NTT DATAは、企業がレガシーなオンプレミスワークロードをクラウドネイティブなデジタルワークプレイスアーキテクチャに移行できるようにする、クラウド移行およびマネージドサービスパートナーとして位置付けられています。FUJITSUとUNISYSは、データレジデンシー要件が純粋なクラウド導入を制約する規制産業に対応するため、オンプレミス環境とクラウド環境を橋渡しするハイブリッドクラウドモデルを提供しています。

クラウドセグメントのシェアは単に成長しているだけでなく、統合が進んでいます。信頼できるクラウドネイティブなロードマップを提供できないベンダーは、クラウドファーストの競合他社に更新サイクルを奪われています。この統合ダイナミクスは、2020年~2022年のパンデミック加速期間中に署名された複数年の企業契約が更新時期を迎える2028年まで激化すると予想されており、大きな市場の置き換え機会を生み出します。企業ソフトウェア調達動向を追跡するアナリストは、IT予算内でデジタルワークプレイスクラウドプラットフォームを最も優先度の高い更新および拡張カテゴリの1つとして常に特定しています。

オンプレミス展開は、防衛、中央銀行、重要国家インフラなどの高度に規制された分野で依然として関連性がありますが、これらのセグメント内でも、主権クラウドおよびプライベートクラウドのバリアントが従来のオンプレミスの牙城を侵食しています。その軌道は間違いありません。クラウド展開は、2033年までデジタルワークプレイス市場収益のますます支配的な割合を占めるでしょう。

デジタルワークプレイス市場を形成する力を理解するには、成長加速要因と構造的制限の両方をデータ中心に検証する必要があります。各要因は、市場の速度と競争ダイナミクスに対して定量化可能な影響を及ぼします。

ハイブリッドワークの制度化が主要な需要ドライバーです。企業ワークフォース調査によると、2025年現在、世界のナレッジワーカーの70%以上がハイブリッドな働き方をしており、物理的環境と仮想環境全体でコミュニケーション、文書コラボレーション、プロジェクト管理を統一するツールに対する持続的な需要を生み出しています。これは周期的なトレンドではなく、ワークプレイス運用モデルの構造的なリセットです。

AI拡張生産性ツールは、二次的ではありますが、急速に激化するドライバーです。企業パイロットプログラムのデータによると、生成AIコパイロットをデジタルワークプレイススタックに統合している企業は、ナレッジ集約型ワークフローで20~35%の生産性向上を報告しています。主要なワークプレイスプラットフォームに組み込まれたAIアシスタントの商用リリースは、導入タイムラインを加速させ、2027年~2028年に予想されていた主流導入期間を2025年~2026年に圧縮しました。

サイバーセキュリティ要件は、ドライバーと制約の両方として機能しています。ドライバーとしては、ゼロトラストアーキテクチャの義務化とエンドポイントセキュリティ要件により、1席あたりのデジタルワークプレイスプラットフォーム支出が推定15~22%増加しています。制約としては、セキュリティ監査サイクル、調達コンプライアンスレビュー、およびデータレジデンシー規制が企業の販売サイクルを長期化させており、特にGDPR施行下のヨーロッパや、新興の国家データ保護フレームワーク下のAPACで顕著です。

人材競争は、過小評価されがちな需要ドライバーです。クラス最高のデジタルワークプレイス体験を展開している企業は、従業員定着率指標の測定可能な改善を報告しており、退職者1人あたり年間給与の50~200%に相当する年間離職コストを削減しています。これにより、デジタルワークプレイス投資は単なるIT調達の決定ではなく、人材戦略として位置付けられます。

コスト合理化圧力は、最も重要な市場制約です。2020年~2022年の積極的なSaaS拡大の後、多くの企業は2024年~2025年に肥大化したソフトウェアポートフォリオと冗長なプラットフォームサブスクリプションを抱えていました。SaaSポートフォリオ最適化イニシアチブにより、一部の企業はベンダーを統合し、シート数を削減しており、ポイントソリューションプロバイダーには短期的な逆風をもたらす一方で、統合プラットフォームベンダーには利益をもたらしています。

デジタルワークプレイス市場の競争環境は、世界のテクノロジー大手、専門のマネージドサービスプロバイダー、および地域インテグレーターによる階層化されたエコシステムによって特徴付けられます。以下のプロファイルは、主要な参加者の戦略的ポジショニングを捉えています。

NTT DATA: 日本国内および海外で事業を展開し、デジタルワークプレイス変革における深い専門知識を持つ日本のITサービス大手。NTT DATAは、ユニファイドコミュニケーション、デバイスライフサイクル管理、AI搭載サービスデスク機能に至るまで、エンドツーエンドのマネージドワークプレイスサービスを、50カ国以上の企業および公共部門の顧客に提供しています。

FUJITSU: アジア太平洋地域および欧州で大規模な公共部門および企業との関係を持つ日本のテクノロジーコングロマリット。FUJITSUは、マネージドエンドユーザーコンピューティング、AI駆動型IT運用、持続可能なワークスペース設計を含むデジタルワークプレイスサービスを提供しています。

Microsoft Corporation: 世界のデジタルワークプレイスエコシステムにおける支配的なプラットフォームベンダーであるMicrosoft Corporationは、Microsoft 365、Teams、Azure Active Directoryポートフォリオを活用し、世界中で3億人以上の月間アクティブユーザーに統合された生産性、コミュニケーション、セキュリティ、コンプライアンス機能を提供しています。

CAPGEMINI: フランスの多国籍テクノロジーおよびコンサルティング企業であるCAPGEMINIは、特にヨーロッパの企業顧客において強みを発揮し、人間中心の設計手法とクラウドネイティブなアーキテクチャの専門知識を組み合わせて、デジタルワークプレイスのアドバイザリー、設計、実装サービスを提供しています。

HPE: Hewlett Packard Enterpriseは、GreenLakeプラットフォームを通じて、インテリジェントエッジインフラストラクチャ、セキュアリモートアクセス、ハイブリッドクラウド接続を中心にデジタルワークプレイス製品を位置付け、複雑なマルチサイトおよび分散型ワークフォース要件を持つ企業をターゲットにしています。

UNISYS: 規制産業向けのセキュアなデジタルワークプレイスソリューションを専門とするUNISYSは、政府、防衛、金融サービス分野で特に深い専門知識を持ち、マネージドワークプレイスサービスポートフォリオと統合されたゼロトラストセキュリティフレームワークを提供しています。

TCS: Tata Consultancy Servicesは、AIベースの自動化とヒューマンキャピタル分析を組み合わせたCognitive Workplaceプラットフォームを世界中で大規模な企業変革をサポートするために展開し、従業員エクスペリエンスとITサービス効率を最適化しています。

STEFANINI: ブラジルに本社を置くテクノロジーサービス企業で、ラテンアメリカで強い存在感を示し、北米とヨーロッパで事業を拡大しています。STEFANINIは、独自のSophie AIプラットフォームを通じて差別化を図り、多国籍企業向けにITサービス管理とワークプレイスサポート機能を自動化しています。

COMPUCOM: 北米のマネージドワークプレイスサービスプロバイダーであるCOMPUCOMは、小売、ヘルスケア、金融サービスにおける大規模分散型企業向けに、デバイスアズアサービス、ITフィールドサポート、ハイブリッドワークプレイスインフラストラクチャ管理を専門としています。

ILEGRA: 中堅企業向けのイノベーションコンサルティングとデジタルワークプレイスの実現に焦点を当てたブラジルのテクノロジーサービス企業であるILEGRAは、デザイン思考とアジャイル手法を活用してワークプレイスのモダナイゼーションプログラムを加速しています。

SONDA: ラテンアメリカの主要なITサービスプロバイダーであるSONDAは、チリ、ブラジル、コロンビア全体でデジタルワークプレイスマネージドサービスを提供しており、クラウド移行、ユニファイドコミュニケーション、エンドポイントセキュリティにおける能力を拡大しています。

SANTO DIGITAL: 主に南米市場で事業を展開する専門のデジタルトランスフォーメーション企業であるSANTO DIGITALは、基盤となるITモダナイゼーション undergoing組織向けにカスタマイズされたワークプレイスデジタル化コンサルティングおよび実装サービスを提供しています。

2025年1月:Microsoft Corporationは、Microsoft 365 Copilotの現場作業者向け一般提供を発表し、AI支援生産性ツールをナレッジワーカー以外に、製造現場、小売、ヘルスケアの現場スタッフに初めて大規模に拡大しました。

2025年2月:NTT DATAは、生成AIを活用したサービスデスク自動化と予測デバイスヘルスモニタリングを組み込んだ次世代マネージドデジタルワークプレイスプラットフォームを発表し、10,000以上のエンドポイントを持つ企業クライアントをターゲットにしています。

2025年3月:CAPGEMINIは、主要なハイパースケールクラウドプロバイダーとの戦略的提携を締結し、EU AI法のコンプライアンスフレームワークの下、BFSIおよび製造業の垂直分野を初期の焦点として、AI拡張デジタルワークプレイス変革サービスを欧州企業に共同で提供することを発表しました。

2025年4月:TCSは、新しい従業員エクスペリエンス分析モジュールをCognitive Workplaceオファリングに拡張し、HRおよびITリーダーがデジタルツール使用パターンとワークフォースの生産性および定着率の結果を関連付けられるようにしました。

2025年5月:HPEは、GreenLakeエッジツークラウドワークプレイス接続ソリューションの拡大を発表し、20カ国以上で同時にハイブリッドワークフォースを管理する企業をサポートするために設計された新しいゼロトラストネットワークアクセス機能を導入しました。

2025年6月:UNISYSは、主要な国家行政機関のデジタルワークプレイスインフラストラクチャを近代化するための複数年政府契約を獲得し、50,000人以上の政府職員にセキュアなエンドユーザーコンピューティングとAI強化ITサービス管理を展開しました。

2025年8月:STEFANINIは、Sophie AIプラットフォームの第3世代を発表し、ITサポート自動化のための自然言語処理機能を強化し、パイロット導入において一般的なワークプレイスインシデントの平均解決時間を40%短縮しました。

デジタルワークプレイス市場は、企業のデジタル化への準備状況、規制環境、および労働力の構成の違いを反映して、成熟度、成長速度、および主要な需要ドライバーに顕著な地域差を示しています。

北米は最も成熟しており、最高の収益を上げている地域であり、2025年には世界のデジタルワークプレイス市場収益の推定38~42%を占めます。米国は、高い企業IT予算、深いクラウドインフラストラクチャの普及、および他のどの地域よりも早く、より包括的にハイブリッドワークモデルを採用した労働力文化に支えられ、地域支出の圧倒的大多数を牽引しています。カナダは、金融サービスおよび政府部門を通じて有意義な貢献をしています。地域CAGRは、すでに高いベースから拡大している市場であり、根本的な導入を経ているわけではないことを反映して、約15~16%と推定されています。

アジア太平洋地域は最も急速に成長している地域であり、2033年までCAGRは23~25%と予測されています。中国、インド、日本、韓国が地域収益の中核を集合的に代表し、ASEAN経済は高成長市場として浮上しています。インドのITサービス部門は、デジタルワークプレイスソリューションの主要な消費者であると同時に、世界的な提供エンジンでもあります。政府主導の「デジタルインディア」、「スマート国家シンガポール」、「タイ4.0」のイニシアチブが公共部門の需要を増幅しています。アジア太平洋地域全体での製造業およびビジネスプロセスアウトソーシング部門における労働力デジタル化の途方もない規模は、他のどの地域とも異なる需要プロファイルを生み出しています。

ヨーロッパは、約16~18%の地域CAGRを持つ、安定したコンプライアンス主導の成長環境を表しています。ドイツ、英国、フランスが主要な収益貢献国です。GDPRコンプライアンス要件は、データガバナンスとプライバシー保護型ワークプレイスツールの導入を促進し、セキュリティとコンプライアンス機能が生産性機能と同じくらい商業的に重要である市場ダイナミクスを生み出しています。EU AI法は、2026年~2028年期間にAI拡張ワークプレイスツールの調達基準をさらに形成すると予想されています。

中東およびアフリカは、サウジアラビアの「ビジョン2030」やUAEの「国家イノベーション戦略」を含む湾岸協力会議(GCC)の主権デジタル変革プログラムに牽引され、約20~22%のCAGRを持つ新興成長地域です。南アフリカは、アフリカ大陸で最も成熟したデジタルワークプレイス市場を代表しています。北アフリカは導入初期段階にありますが、通信インフラのアップグレードを通じて加速しています。

南米は、ブラジルとアルゼンチンに支えられ、約17~19%のCAGRを持つ発展途上市場です。STEFANINI、SONDA、SANTO DIGITALはこの地域で特に活発であり、通貨の変動とインフラ品質の不均一さに直面する企業向けに、地域に合わせたデジタルワークプレイスサービスを提供しています。

3つの新たな技術ベクトルがデジタルワークプレイス市場のイノベーションランドスケープを大きく再形成しており、それぞれが導入タイムライン、既存のビジネスモデル、および競争上の位置付けに対して明確な影響を及ぼします。

生成AIとAIコパイロットは、最も即座に破壊的な技術力です。コミュニケーションの草稿作成、会議の要約、コードの生成、ITサービスリクエストのルーティングが可能な組み込みAIアシスタントは、パイロットプロジェクトから標準プラットフォーム機能へと前例のない速度で移行しています。このカテゴリへの企業R&D投資は多大であり、主要なプラットフォームベンダーは、2024年だけでもAIワークプレイス統合イニシアチブに合計で推定USD 15–20 billion (約2兆3300億円~3兆1000億円)を割り当てました。導入タイムラインは急激に短縮されており、ベンダーが2027年に主流になると予測していた機能が、現在では2025年~2026年の商業的現実となっています。ビジネスモデルへの影響は大きく、AIコパイロットはプレミアムなシートあたりの価格設定層を要求しており、既存のプラットフォームベンダーのユーザーあたりの平均収益(ARPU)を拡大する一方で、同等のモデルを訓練するためのデータ規模を持たない小規模な競合他社の参入障壁を同時に高めています。

ゼロトラストセキュリティアーキテクチャは2番目の破壊的

デジタルワークプレイス市場は、アジア太平洋地域が予測期間を通じて年平均成長率23〜25%で最も急速に成長する地域とされており、日本はその収益の中核を担っています。日本市場は、少子高齢化に伴う労働力不足が深刻化する中、企業の生産性向上と競争力強化が喫緊の課題となっています。この背景から、経済産業省が推進するDX(デジタルトランスフォーメーション)の動きと相まって、デジタルワークプレイスソリューションへの需要が高まっています。特に、COVID-19パンデミックを契機に普及したハイブリッドワークモデルの定着が、コラボレーションツール、インテリジェントな自動化、統合されたエンドポイント管理に対する長期的な需要を生み出しています。

国内市場では、NTT DATAやFUJITSUといった日本のITサービス大手が存在感を放っています。NTT DATAは、ユニファイドコミュニケーションからデバイスライフサイクル管理、AIを活用したサービスデスク機能まで、エンドツーエンドのマネージドワークプレイスサービスを提供し、公共部門および企業顧客を幅広くサポートしています。FUJITSUも、マネージドエンドユーザーコンピューティングやAI駆動型IT運用、持続可能なワークスペース設計を含むサービスを通じて、アジア太平洋地域と欧州で強力な顧客基盤を築いています。また、グローバル大手であるMicrosoft Corporationも、Microsoft 365やTeams、Azureエコシステムを通じて、日本の企業向けに統合された生産性向上、コミュニケーション、セキュリティ、コンプライアンス機能を提供し、市場を牽引しています。

日本市場では、特に個人情報保護法に基づく厳格なデータガバナンスとプライバシー保護が求められます。これは、GDPRに類似した形で、デジタルワークプレイスツール選定におけるセキュリティおよびコンプライアンス機能の重要性を高めています。また、電子帳簿保存法や電子署名法といった法令も、デジタル化されたワークフローや文書管理に影響を与えており、これらの法的要件への適合がソリューション導入の前提となります。政府機関がクラウドサービスを導入する際のセキュリティ評価制度であるISMAP(イスマップ)なども、信頼性の高いクラウドソリューションへの需要を後押ししています。

流通チャネルとしては、大手システムインテグレーター(SIer)を通じた導入が依然として主流ですが、クラウドベースのSaaSモデルの普及に伴い、ベンダーからの直接販売やオンラインマーケットプレイスを通じた導入も増加しています。日本の企業文化は、品質、信頼性、長期的なパートナーシップを重視する傾向があり、ソリューションの導入においては、セキュリティ、安定稼働、そして既存システムとの連携のスムーズさが特に重視されます。また、オンプレミス環境とクラウド環境を組み合わせたハイブリッドモデルを好む企業も多く、柔軟な導入オプションが求められます。きめ細やかなサポートやユーザーエクスペリエンスに対する期待も高く、いわゆる「おもてなし」の精神がデジタルツールにも反映されることが望まれます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 19.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がデジタルワークプレイス市場市場の拡大を後押しすると予測されています。

市場の主要企業には、NTTデータ, ステファニーニ, マイクロソフト, キャップジェミニ, コンピュコム, HPE, 富士通, ユニシス, TCS, イレグラ, ソンディ, サントデジタルが含まれます。

市場セグメントにはコンポーネント, 展開タイプ, 組織規模, 産業分野が含まれます。

2022年時点の市場規模は58.93 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「デジタルワークプレイス市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

デジタルワークプレイス市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。