1. ベトナム作物保護化学品市場市場の主要な成長要因は何ですか?

などの要因がベトナム作物保護化学品市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

ベトナム作物保護化学品市場は現在、5億8,042万ドル(約900億円)と評価されており、予測期間中に年平均成長率(CAGR)3.95%で拡大すると予測されています。この着実な成長軌道は、特にベトナムが東南アジアで最も多作なコメ、コーヒー、ゴム、高価値園芸産品の輸出国の一つであり続ける中、ベトナムの農業経済が化学ベースの作物保護ソリューションに深く構造的に依存していることを反映しています。

ベトナムの農業部門は、同国のGDPの約14~15%を占め、労働力の約40%を雇用しており、複数の作物カテゴリーで作物保護資材に対する持続的かつ大規模な需要を生み出しています。害虫の圧力の激化、気候変動性、土壌劣化の中で収量を保護するという喫緊の課題が、市場拡大を推進する主要なマクロ経済的な追い風となっています。真菌病、昆虫の蔓延、侵略的な雑草種は、ベトナムの年間収穫量にとって重大な脅威であり、農家は従来の化学製剤と次世代の化学製剤の両方を採用せざるを得ません。

農村部での労働力不足が手作業による除草から化学薬品による施用への代替を加速させているため、除草剤市場セグメントは特に牽引力を増しています。同時に、メコンデルタおよびレッドリバーデルタ地域全体で慢性的な課題となっているイネ栽培におけるいもち病の発生率の増加により、殺菌剤市場は需要が拡大しています。殺虫剤市場は、ベトナムの広大な水田面積と、それに伴う一年を通じた害虫管理サイクルに支えられ、収益面で最大の機能セグメントであり続けています。

政策的な追い風も市場のダイナミクスを再形成しています。ベトナム政府は、高危険性農薬を段階的に廃止すると同時に、総合的病害虫管理(IPM)アプローチを推進するための規制枠組みを導入し、市場をより安全で高効率な製剤へと誘導しています。EU・ベトナム自由貿易協定(EVFTA)に基づく国際貿易協定は、最大残留農薬基準値(MRL)順守要件を厳格化しており、プレミアムでMRL準拠の有効成分の採用を奨励しています。

需要側では、近代的な農業慣行、契約農業モデル、農民協同組合の浸透が進むことで、高度な作物保護技術に対する認識と採用が向上しています。デジタルアドバイザリープラットフォームや農業普及サービスは、これまでサービスが十分に行き届いていなかった地方での製品採用をさらに加速させています。

将来的には、市場は汎用製剤から、差別化された多作用モード製品、生物農薬ブレンド、精密施用対応ソリューションへと段階的に移行すると予想されています。持続可能性志向の規制トレンドにポートフォリオを合わせつつ、コスト競争力を維持する市場参加者が、中期的により大きな価値を獲得するのに最適な位置にいると言えるでしょう。このように、ベトナム作物保護化学品市場は、単なる循環的な拡大ではなく、構造的な進化の途上にある市場です。

すべての機能セグメントの中で、殺虫剤セグメントはベトナム作物保護化学品市場において最大の収益シェアを占めており、その優位性は同国の農業構成、気候条件、および作付カレンダーに根ざしています。ベトナムの熱帯および亜熱帯気候は、一年を通じて昆虫の増殖に適した条件を生み出し、事実上すべての作物タイプにおいて、殺虫剤の施用がベトナムの農家にとってほぼ常時必要な作業となっています。

コメはベトナムの農業経済の基幹作物であり、年間約730万ヘクタールで栽培されており、多くのデルタ地域では年に3回の作付けサイクルがあります。この集約的な栽培スケジュールは、ウンカ(Nilaparvata lugens)、ニカメイチュウ(Chilo suppressalis)、ヨコバイなどの破壊的な害虫に常に曝露する機会を生み出し、タイムリーな化学的介入がなければ重大な収量損失を引き起こします。したがって、殺虫剤市場は、イネの害虫管理要件の sheer scale と頻度からその構造的な優位性を得ています。

イネ以外にも、ベトナムの拡大する園芸部門、すなわちドラゴンフルーツ、野菜、柑橘類、コーヒーは、殺虫剤の需要をさらに高めています。中央高原地域におけるコーヒーベリーボーラー(Hypothenemus hampei)の管理や、ホーチミン市およびハノイ近郊の集約的な野菜栽培地域におけるコナジラミやアブラムシの防除は、プレミアム殺虫剤製品が高い価格実現を達成する高価値な施用ニッチを代表しています。

化学分類の観点では、有機リン剤およびピレスロイド剤は、その費用対効果と広範囲な活性により、トン数ベースで殺虫剤の大部分を占め続けています。しかし、ジアンミド(クロラントラニリプロール、フルベンジアミド)、ネオニコチノイド、スピノシンなどの新しい化学分類は、抵抗性管理の懸念から農家が有効成分をローテーションするにつれてシェアを拡大しています。特にジアンミド類は、その良好な安全性プロファイルと標的害虫への選択性から急速な採用が進んでいます。

このセグメントで積極的に競争している主要企業には、Syngenta Group、Bayer AG、Corteva Agriscience、FMC Corporationが含まれており、これらの企業はすべて、現地の製剤能力、流通ネットワークの拡大、および農家教育プログラムに投資しています。特に中国やインドからの地元および地域のジェネリックメーカーは、特に殺虫剤セグメントの汎用品レベルにおいて、価格競争に大きな圧力を加えています。

より広範なベトナム作物保護化学品市場における殺虫剤セグメントのシェアは、爆発的な成長というよりも漸進的な統合の兆候を示しています。絶対的な需要量は堅調であるものの、特定の有効成分(特にクロルピリホスおよび一部のネオニコチノイド)に対する規制の強化がセグメントレベルでの逆風を生み出しており、これが量的成長を部分的に相殺しています。このダイナミクスは同時にプレミアム化を推進しており、農家はより安全で効果的な代替品を求めています。

流通チャネルは殺虫剤セグメントのダイナミクスにおいて重要な役割を果たしています。同国の推定30,000以上の農薬小売拠点(大規模な地方流通業者から村レベルの資材店まで)は、幅広い製品アクセスを確保しますが、同時に偽造品の流入リスクももたらします。これは、主要な多国籍企業がトラック&トレース技術や正規ディーラープログラムを通じて対処している課題です。

全体として、殺虫剤セグメントの優位性は構造的かつ自己強化的です。ベトナムの作物構成、気候プロファイル、および農業集約度が相まって持続的な需要を保証し、進化する抵抗性パターンと規制の変更は、製品革新とポートフォリオ更新のための継続的な機会を生み出しています。種子処理市場も、殺虫有効成分の隣接する供給チャネルとして成長しており、発芽時から全身的な保護を提供し、葉面散布への依存を軽減しています。

ベトナム作物保護化学品市場は、成長ドライバーと構造的制約という独自の組み合わせに左右され、それぞれが定量化可能な市場への影響を及ぼします。

需要面では、最も重要なドライバーは、ベトナムの輸出志向型農業の持続的な強化です。ベトナムは、コメ、コーヒー、コショウ、カシューナッツの世界トップ5輸出国の一つにランクされています。2023年には、ベトナムの農産物輸出額は530億ドル(約8.2兆円)を超え、コメの輸出量は800万トンを上回りました。この輸出の必要性は、譲歩できない収量保護要件を生み出し、それが直接的に持続的な農薬調達に繋がっています。輸出バリューチェーンに供給する農家は、病害虫による品質低下に非常に敏感であり、効果的な作物保護資材への投資意欲を高めています。

気候変動による病害虫圧力の増幅は、2番目の定量化可能なドライバーです。ベトナムのメコンデルタにおけるウンカの大発生頻度は、過去10年間で測定可能に増加しており、気温上昇やモンスーンパターンの変化と相関しています。ベトナム農業農村開発省(MARD)は、過去5年間で農薬に関するアドバイス介入が15~20%増加したと報告しており、これは害虫発生の増加を反映しています。

総合的病害虫管理(IPM)アプローチは、政府政策によって総化学品量を抑制するものとして推進されている一方で、広範囲スペクトルの汎用農薬からプレミアムで選択的な化学品へのローテーションを奨励することにより、皮肉にもより高効率で標的型製品への需要を維持しています。

制約面では、ベトナム農村部の労働力不足(都市化による構造的結果)は、同時にドライバー(手作業による除草の減少、除草剤採用の増加)であり、製剤レベルの施用技術におけるコスト効率の課題でもあります。精密施用機器の普及は依然として不十分であり、そうでなければプレミアム製品の大規模な採用を正当化するであろう効率性の向上が制限されています。

最新の散布機器に関連する高い維持費と運用コストは、特に2ヘクタール未満の区画を管理する小規模農家(ベトナムの農家の70%以上を占める層)にとって障壁となります。このセグメントにおける投入コストの感応度がプレミアム化の速度を制約しています。

規制の複雑さもさらなる摩擦を生み出しています。ベトナム農業省は承認済み有効成分のダイナミックリストを維持しており、古い分子の再登録負担が増加することで供給業者の運用コストが増大し、結果としてエンドユーザーが利用できる製品ポートフォリオが選択的に減少します。

ベトナム作物保護化学品市場の競争環境は、多国籍のイノベーター、地域の製剤メーカー、国内の流通業者の共存によって特徴づけられ、各レベルで明確な競争ダイナミクスを持つ多層構造を形成しています。

Syngenta Group: シンジエッジ・ジャパン株式会社など、日本国内でも主要な農薬・種子企業として幅広い農業ソリューションを提供しています。Syngentaは、すべての主要機能カテゴリーにわたる包括的な製品ポートフォリオを維持しており、農家向けアドバイザリーネットワークを通じて農業サービス提供に多大な投資を行っており、ベトナムの多様な農業地域全体でそのプレミアムブランドポジショニングを強化しています。

Bayer AG: バイエルクロップサイエンス株式会社として日本国内で事業を展開しており、革新的な農薬やデジタル農業技術を提供しています。Bayerは、プレミアム製品のポジショニングで殺虫剤、殺菌剤、除草剤の分野で事業を展開しており、統合されたデジタル農業プラットフォームに支えられています。同社の2023年1月のOerth Bioとの提携は、従来の作物保護ポートフォリオ内での生物学的製剤の統合へのコミットメントを強調しています。

BASF SE: BASFジャパン株式会社を通じて、日本市場で高性能な農薬や農業ソリューションを提供し、特に殺菌剤や除草剤に強みを持っています。BASFは、殺菌剤と除草剤で強力な足跡を維持しており、RevysolとPriaxorの殺菌剤ブランドは高価値園芸で牽引力を増しています。2022年8月、BASFはCorteva Agriscienceと協力して、ダイズ栽培を対象とした次世代除草剤ソリューションを開発し、対象作物の拡大という戦略的意図を示しています。

Corteva Agriscience: コルテバ・アグリサイエンス・ジャパン株式会社として、種子処理技術や除草剤ソリューションを通じて日本農業に貢献しています。Cortevaの強みは種子処理と除草剤技術にあり、EnlistとIsoclastの有効成分プラットフォームが主要な差別化要因となっています。2022年8月のBASFとの除草剤イノベーションに関する協力は、ますます協力的なR&Dモデルを反映しています。

FMC Corporation: 日本でも殺虫剤分野で主要な存在であり、特にイネ栽培における難防除害虫対策でその技術が活用されています。FMCはジアンミド殺虫剤ポートフォリオ、特にRynaxypyr(クロラントラニリプロール)で認知されており、これはイネのニカメイチュウやウンカに対する有効性から、ベトナムのイネ栽培で最も商業的に重要な殺虫剤の一つとなっています。

UPL limited: UPLジャパン株式会社として、幅広い製品ポートフォリオと流通網を通じて日本の農業市場に貢献しています。UPLの2022年5月のBayerとのスピロテトラマート殺虫剤に関する提携は、抵抗性管理と吸汁性害虫の課題に対処するための位置付けであり、既存の広範囲スペクトルジェネリックポートフォリオを差別化された特殊ソリューションで補完します。

ADAMA Agricultural Solutions Ltd: ADAMAはジェネリック農薬市場において競争力のある製品を提供しており、日本市場でもそのプレゼンスを確立しています。ADAMAは主にジェネリックおよび特許切れセグメントで競争しており、その広範な有効成分ポートフォリオと費用対効果の高い製造を活用して、ベトナムのイネおよび野菜作物における価格に敏感な農家セグメントを獲得しています。

Nufarm Ltd: ニュージーランドの企業でありながら、日本市場においても除草剤や殺菌剤のジェネリック製品を提供し、価格競争力のある選択肢を提供しています。Nufarmは除草剤および殺菌剤のジェネリックに焦点を当てており、コスト意識の高い協同組合の買い手や小規模農家集団に響く価値志向のポジショニングをとっています。

Wynca Group (Wynca Chemicals): 中国に拠点を置く企業で、日本市場にも原料や製品を供給しており、コスト効率の高い製品群で市場に貢献しています。Wyncaは汎用有効成分および製剤の量産志向メーカーとして競争しており、主に流通層にコスト競争力のある製品を提供し、ベトナム市場の下位価格帯を支えています。

以下の動向は、ベトナム作物保護化学品市場の競争および技術的輪郭を再形成している戦略的活動を示しています。

2023年1月:BayerはOerth Bioとの新たな提携を締結し、作物保護技術を強化し、より環境に優しい作物保護ソリューションを開発することを発表しました。これは、従来の製剤製品ラインにおける生物学的製剤の統合への戦略的転換を示しており、ベトナムのMRL準拠環境の厳格化と直接関連するトレンドです。

2022年8月:BASFとCorteva Agriscienceは、ダイズ農家向けに次世代除草剤ソリューションを提供するための協業を発表しました。これは、抵抗性発達を軽減する差別化された除草剤オプションに対する農家の需要の高まりに対応するもので、ベトナムの多様化する輪作システムにとってますます関連性の高い課題です。

2022年5月:UPLはBayerとスピロテトラマート殺虫剤に関して、長期的なグローバルデータアクセスおよび供給契約を締結しました。この提携により、UPLは吸汁性害虫を標的とした新たな抵抗性管理ソリューションを開発、登録、流通させることが可能になり、Bayerの独自有効成分をUPLのベトナムおよび広範な東南アジアにおける地域製剤および流通インフラと連携させます。

2022年~2023年(継続中):ベトナム農業農村開発省は、高危険性農薬を承認リストから排除するための国家行動計画の実施を継続しました。これは、既存製品保有者に対する規制圧力を生み出すと同時に、より安全で近代的な有効成分ポートフォリオを持つ企業にとって商業的機会を創出しています。

2023年:メコンデルタの複数の主要流通業者で、農薬製剤市場セグメントのマイクロカプセル化および徐放技術の採用が拡大していることが文書化されました。これは、散布頻度と環境負荷を低減する製剤イノベーションに対する農家の受容性を示しています。

ベトナム作物保護化学品市場は、作物構成の違い、インフラ開発、流通ハブへの近接性によって駆動される顕著な地域差を示しています。

メコンデルタ地域は、ベトナム国内で最大の消費地域であり、全国の作物保護化学品総需要の推定40~45%を占めています。年間3回のイネ作付けと拡大する園芸部門に支えられ、デルタ地域の需要は構造的に一貫しています。主要な需要ドライバーはイネのウンカとニカメイチュウの管理であり、イネ紋枯病やいもち病防除のための殺菌剤使用によって補完されています。この地域の密集した農薬小売業者ネットワークは高い製品アクセスを確保していますが、偽造品の浸透は依然として懸念事項です。

北部ベトナムのレッドリバーデルタは、2番目に大きな需要の中心地を構成し、市場価値の約20~25%を占めています。集約的な野菜栽培に加え、トウモロコシやイネが多様な農薬需要プロファイルを推進しています。この地域は中国国境に近接しているため、サプライチェーンの優位性(費用対効果の高いジェネリック品の輸入)と課題(品質管理と不正製品の流入)の両方を生み出しています。

ベトナムのコーヒー、コショウ、ゴム生産の中心地である中央高原地域は、ベトナム作物保護化学品市場において最も急速に成長している地域セグメントであり、高価値輸出作物の栽培拡大と契約農業参加者間での作物保護慣行のプレミアム化によって牽引されています。この地域の成長率はCAGRで推定5.5~6.0%であり、全国平均の3.95%を上回っています。これは、農家が輸出市場のMRL要件に合致した特殊殺菌剤や殺虫剤をますます採用しているためです。

北部中央海岸および南部中央海岸地域は、合わせて市場需要の約15%を占めており、サトウキビ、キャッサバ、および水産養殖に関連する作物保護用途が区別される需要ドライバーとなっています。これらの地域は、その農業生産量に比べて依然として普及が不十分であり、流通ネットワーク拡大のための潜在的な成長余地を示唆しています。

アジア太平洋地域全体は、ベトナム市場の主要なグローバルコンテキストを代表しており、より広範な農業生物学的製剤市場とアジア太平洋地域の特殊肥料市場のトレンドは、ベトナム自身の軌道に対する方向性シグナルを提供しています。ベトナムの市場成長はASEAN地域の規範と概ね一致していますが、ヘクタールあたりの農薬支出強度ではインドネシアやタイのような市場に遅れており、構造的な上昇余地を示唆しています。

貿易の観点からは、北米とヨーロッパがプレミアム有効成分および製剤技術の主要な供給元である一方、中国とインドはベトナムのジェネリック志向の流通チャネルで消費される汎用有効成分の大部分を供給しています。

ベトナム作物保護化学品市場のサプライチェーンアーキテクチャは、輸入有効成分への上流依存度が高いことが特徴であり、国内の製剤能力は合成ハブとしてではなく、主に混合および包装層として機能しています。

中国はベトナムへのテクニカルグレード有効成分の主要供給国であり、有効成分輸入量の推定60~70%を占めています。中国から供給される主要な材料には、グリホサート、クロルピリホス(段階的廃止対象ではあるが)、シペルメトリン、マンコゼブ、イミダクロプリドが含まれます。インドは二次供給元であり、チアメトキサム、クロラントラニリプロール中間体、および各種殺菌剤のテクニカルグレードなどの有効成分を供給しています。この二国間輸入依存は、特に中国の化学品製造に影響を与える地政学的および規制上の変動性を考慮すると、重大な集中リスクを生み出します。

ベトナムの除草剤セグメントで最も量的に重要な有効成分の一つであるグリホサートは、2021年から2023年にかけて極端な価格変動を経験し、価格は約3ドル(約465円)から上昇しました。

日本における作物保護化学品市場は、アジア太平洋地域の重要な一部であり、その市場規模は推定数千億円規模(JPY)に達します。ベトナム市場のような高成長は見られないものの、高付加価値作物生産と厳格な品質基準に支えられ、安定した需要を維持しています。日本の農業は、高齢化と農業人口の減少という構造的課題に直面しており、食料自給率維持と高機能農産物の安定供給が求められています。このため、環境負荷低減、作業効率化、精密農業、生物農薬を含む総合的な病害虫管理(IPM)ソリューションへの関心が高まり、高機能で差別化された製品への需要が堅調です。

日本市場の主要なプレーヤーとしては、Syngenta Group(シンジェンタ・ジャパン)、Bayer AG(バイエルクロップサイエンス)、BASF SE(BASFジャパン)、Corteva Agriscience(コルテバ・アグリサイエンス・ジャパン)、FMC Corporation、UPL limitedといったグローバル企業が技術革新を牽引しています。また、住友化学、日本農薬、クミアイ化学工業などの国内大手農薬メーカーが、日本の気候・作物条件に即した製品開発と供給において不可欠な役割を担っています。

規制面では、「農薬取締法」が農薬の登録、販売、使用を厳しく管理し、安全性を確保しています。さらに「食品衛生法」に基づき、農産物における最大残留農薬基準値(MRLs)が設定され、食品安全が徹底されています。これらの規制は、より安全で環境に配慮した製品への市場移行を促す主要因です。Good Agricultural Practices(GAP)の普及も、農薬の適正使用とトレーサビリティを推進し、消費者の信頼向上に寄与しています。

流通チャネルでは、全国農業協同組合連合会(JA全農)が農家への主要な資材供給ルートとして圧倒的な影響力を有しています。専門の農薬販売店、ホームセンターに加え、近年ではオンラインプラットフォームを通じた販売も拡大しています。日本の消費者は食の安全意識が非常に高く、国産品や環境配慮型農産物を重視するため、農家はMRLs順守や環境負荷低減型製品の採用に積極的です。労働力不足は、省力化に資する種子処理剤、精密散布技術、デジタル農業ソリューションへの需要を後押ししています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

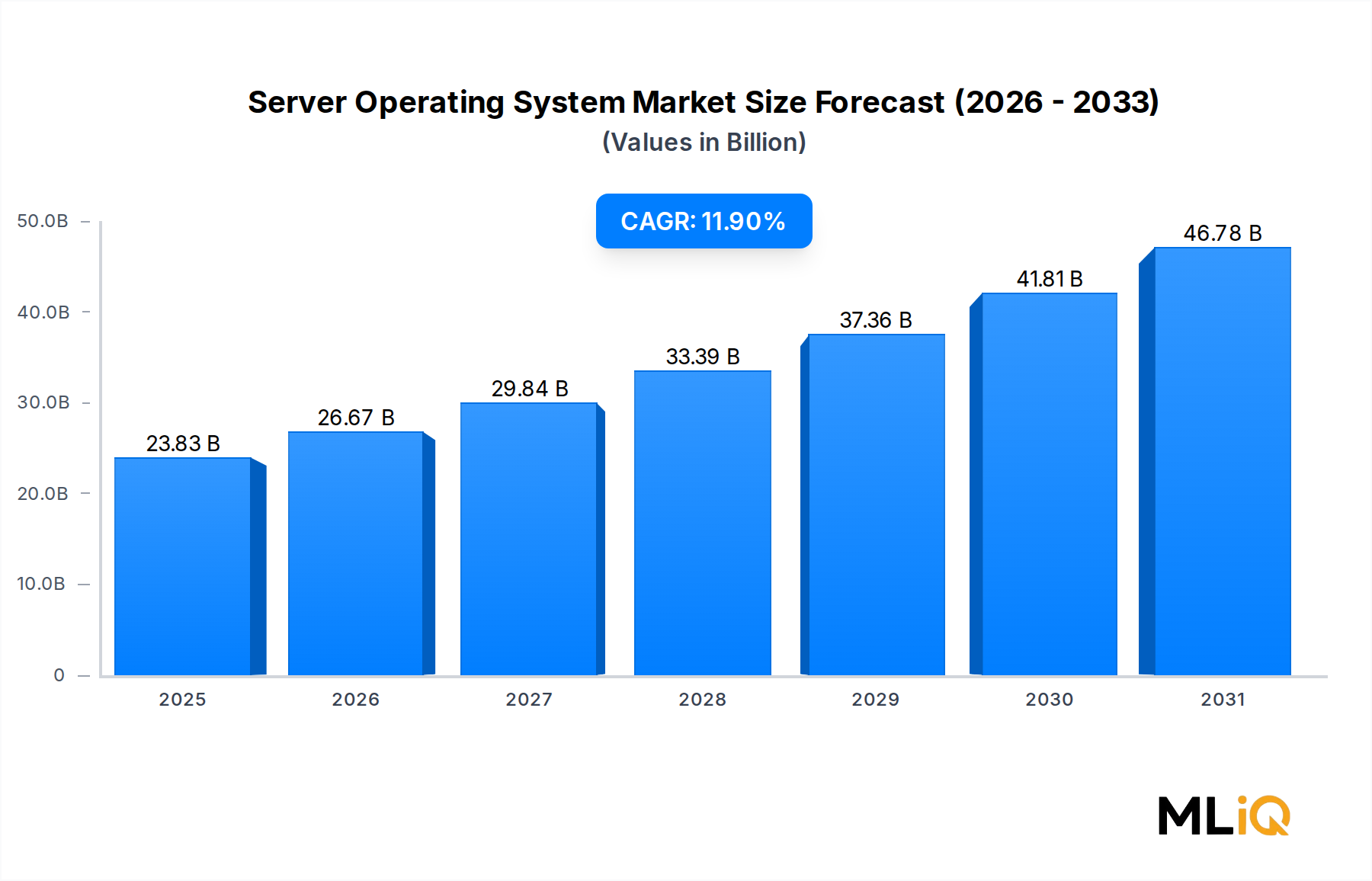

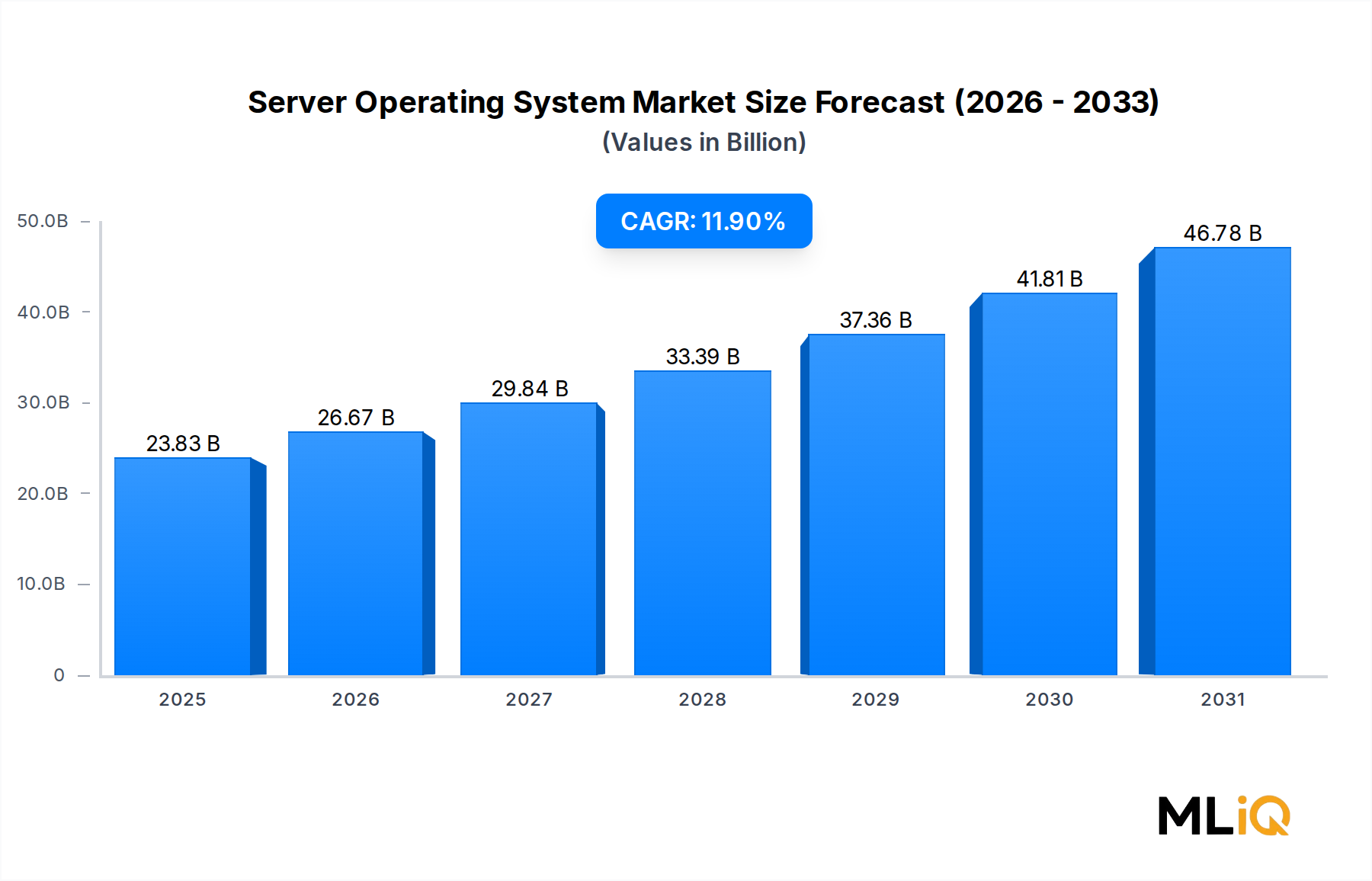

| 成長率 | 2020年から2034年までのCAGR 11.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がベトナム作物保護化学品市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ADAMAアグリカルチュラルソリューションズ株式会社, BASF SE, バイエルAG, コルテバ・アグリサイエンス, FMCコーポレーション, ニューファーム株式会社, シンジェンタグループ, UPLリミテッド, Wyncaグループ (Wyncaケミカルズ)が含まれます。

市場セグメントには作物タイプ, 機能, 施用方法が含まれます。

2022年時点の市場規模は23.83 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ベトナム作物保護化学品市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ベトナム作物保護化学品市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。