1. 工業用ダイヤモンド市場市場の主要な成長要因は何ですか?

などの要因が工業用ダイヤモンド市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

工業用ダイヤモンド市場

工業用ダイヤモンド市場+1 2315155523

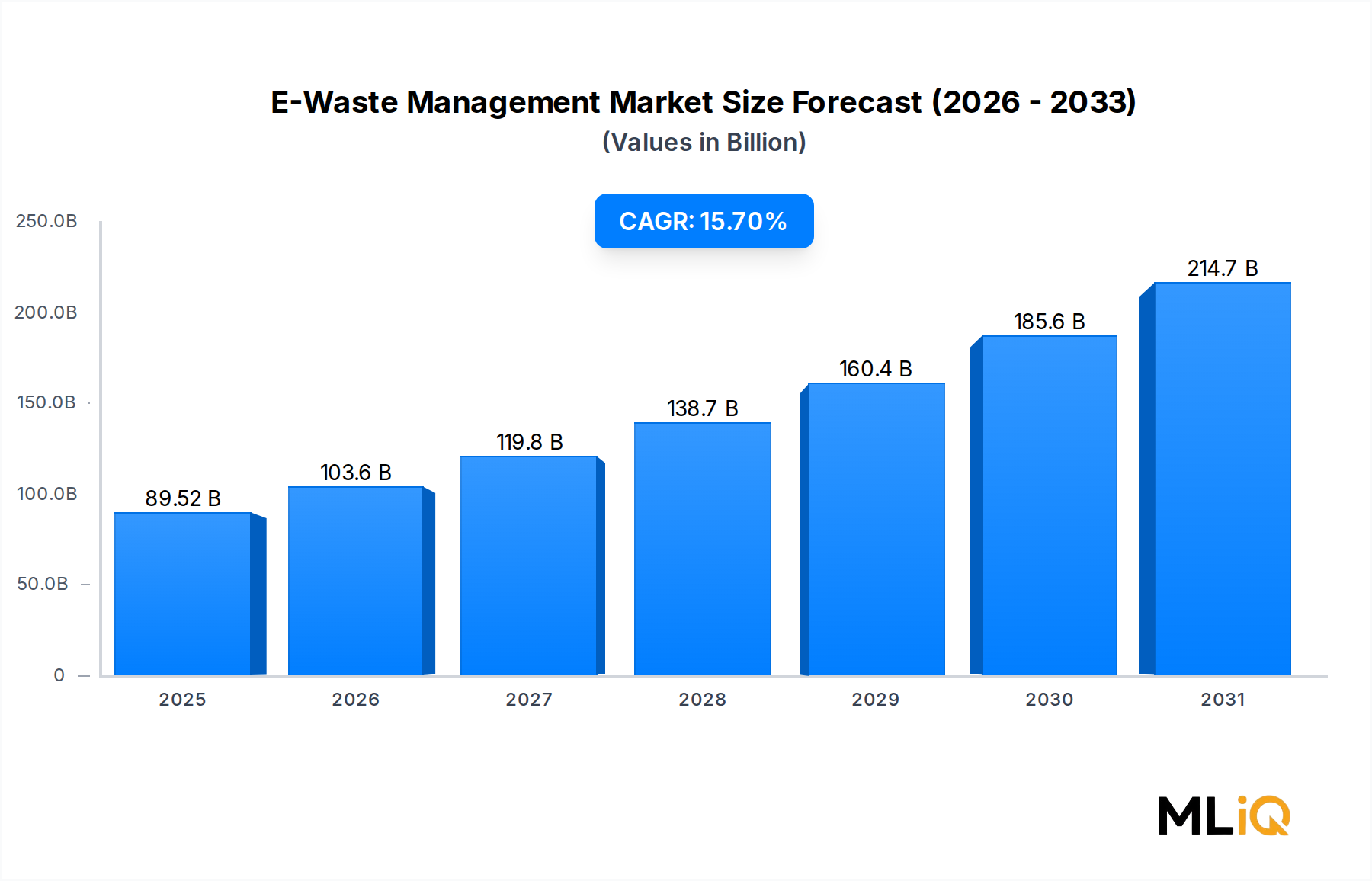

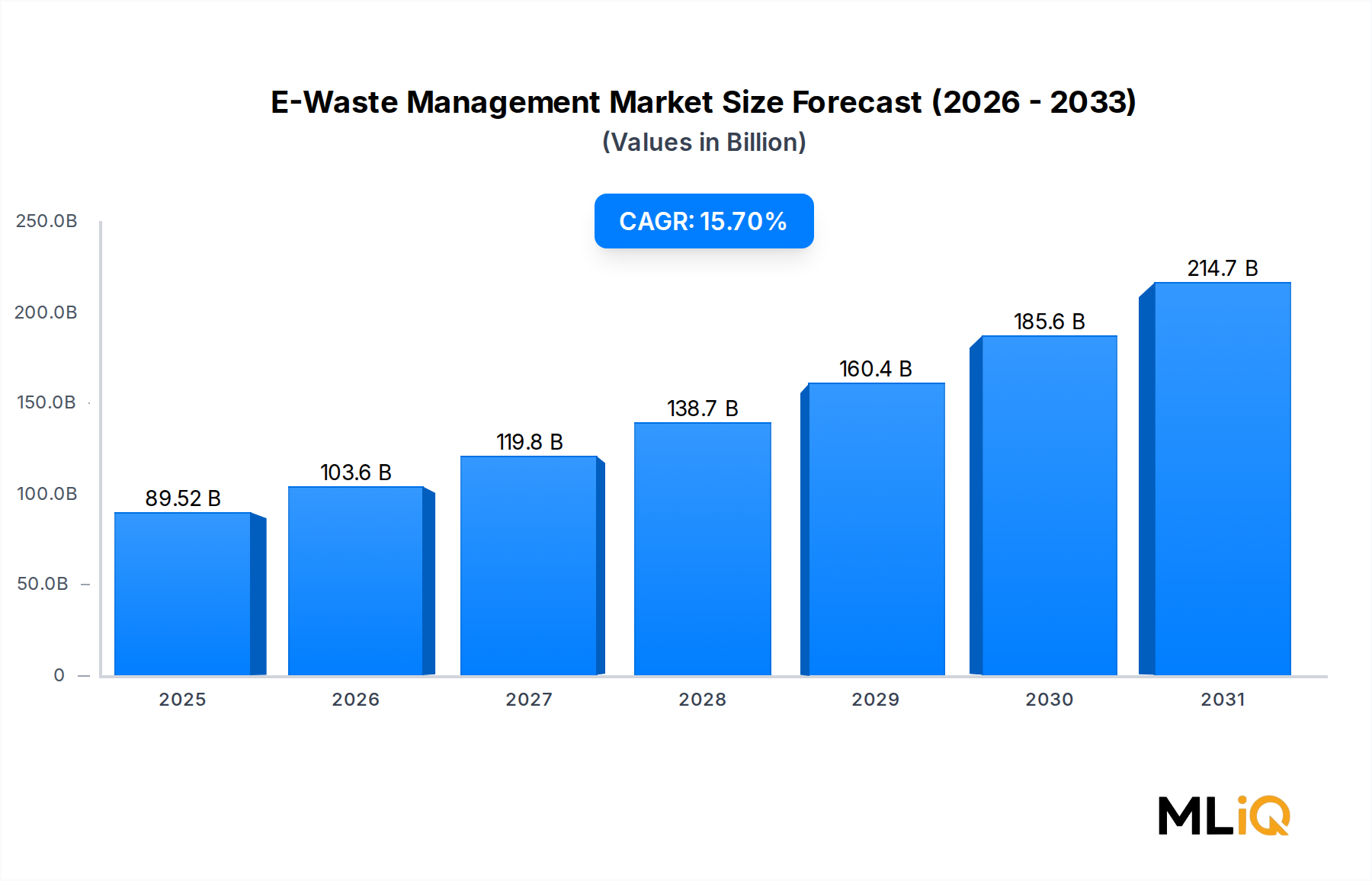

世界の産業用ダイヤモンド市場は、2025年には102.06 billion (約15兆8,000億円)と評価されており、建設、鉱業、機械製造、交通インフラといったセクター全体で堅調かつ持続的な需要を反映し、2033年まで年平均成長率(CAGR)4.6%で拡大すると予測されています。この評価は、比類のない硬度、熱伝導性、耐摩耗性といった特性によって支えられ、産業用ダイヤモンドがより広範な材料・化学品カテゴリの中で最も戦略的に重要な材料セグメントの一つであることを示しています。

この市場を前進させる複数のマクロレベルの追い風が収束しています。特にアジア太平洋地域および中東におけるグローバルなインフラ開発プログラムは、ダイヤモンドチップを用いた切削、研磨、掘削ツールの消費を加速させています。同時に、南アジアおよび東南アジアの新興経済国における急速な工業化は、機械製造および交通システム開発からの需要を喚起しており、これら2つのセグメントが産業用ダイヤモンドの総消費量の大部分を占めています。

供給面では、天然ダイヤモンドから合成ダイヤモンドへの移行が進んでおり、コスト構造を再形成し、より大きな拡張性を可能にしています。高温高圧法(HPHT)や化学気相成長(CVD)法を含む合成生産方法は、一貫した品質をより低い単位コストで提供しており、重工業の調達チームを魅了しています。この変化はまた、アクセスを民主化し、インド、韓国、ASEAN諸国の中堅メーカーが、これまで高予算のオペレーションに限定されていたダイヤモンドベースのツーリングソリューションを採用することを可能にしています。

将来の展望から見ると、市場は自動化の進展と精密製造トレンドの恩恵を受けると予想されます。産業がより厳しい公差と複合材、セラミックス、高硬度鋼などの先進材料を採用するにつれて、超硬切削および仕上げソリューションへの需要は激化するでしょう。電気自動車の普及も間接的な需要を生み出しており、バッテリー部品製造や軽量シャーシ製造においてダイヤモンドツールがますます使用されています。

地政学的には、2020年以降に採用されたサプライチェーン多様化戦略は、特に北米とヨーロッパにおいて、ダイヤモンドツール製造における地域的な自給自足を奨励しています。これは国内の合成・ツーリング施設への設備投資を促進しており、この傾向は予測期間を通じてこれらの成熟市場で平均以上の成長率を維持すると予想されます。全体として、産業用ダイヤモンド市場は、構造的な需要ドライバー、技術的進化、そして2033年以降も続く良好なマクロ経済条件に支えられた魅力的な投資機会を提供しています。

合成セグメントは、産業用ダイヤモンド市場において収益を生み出す主要なカテゴリであり、世界の取引量の大部分を占め、天然セグメントを大きく上回る成長軌道を示しています。この優位性は偶発的なものではなく、数十年にわたる技術改良、コスト最適化、そして標準化された拡張可能な材料入力に対する産業界の好みの高まりの結果です。

合成ダイヤモンドは主に高温高圧法(HPHT)と化学気相成長(CVD)の2つの方法で製造されます。HPHTは産業生産の主力であり、研磨材、砥石、のこぎりの刃に使用されるミクロンサイズおよびグリットサイズのダイヤモンドを生成します。CVDはより資本集約型ですが、薄膜コーティング、半導体基板、高性能切削インサートを必要とする精密アプリケーションで地歩を固めています。これら2つの生産経路の分岐により、メーカーは汎用研磨材から高価値のエンジニアリング部品まで、幅広い価格性能要件に対応することができます。

中国は合成ダイヤモンド生産において疑いのないリーダーであり、河南省のメーカーだけで世界のHPHTダイヤモンド生産量の推定過半数を占めています。河北プラズマダイヤモンドのような企業は、大規模な合成リアクターとプロセス自動化に多額の投資を行い、国内および輸出市場の両方に競争力のある価格を提供することを可能にしています。この中国における生産能力の集中は、北米およびヨーロッパのバイヤーによってますます厳しく scrutinize されるサプライチェーンの依存関係を生み出しています。

これに対し、欧米および日本の生産者は、CVDベースの合成におけるR&Dと生産能力の拡大を加速しています。日本の代表的な先端材料コングロマリットである住友電工は、粉末冶金および硬質材料における深い専門知識を活用し、半導体および精密加工アプリケーションをターゲットとした高純度CVDダイヤモンド製品を開発しています。同様に、米国のサイオ・ダイヤモンド・テクノロジー・コーポレーションは、品質の一貫性と国内供給のセキュリティを強調し、垂直統合型のCVDダイヤモンド生産者としての地位を確立しています。

合成セグメントの優位性は、天然ダイヤモンド採掘のコスト経済性によっても強化されています。主にロシア、オーストラリア、コンゴ民主共和国の宝石品質採掘事業の副産物として供給される天然産業用ダイヤモンドは、供給量の変動や高い物流コストに左右されます。その品質のばらつきは、大量生産環境における標準化をさらに複雑にし、エンジニアリンググレードのアプリケーションでは合成ダイヤモンドがデフォルトの選択肢となっています。

合成セグメントにおける市場統合は顕著な傾向であり、大手企業がニッチな生産者を買収して製品ポートフォリオと地理的範囲を拡大しています。アドバンスト・ダイヤモンド・ソリューションズ社やアプライド・ダイヤモンド社は、航空宇宙複合材、医療機器製造、フォトニクスにおける新たな需要に対応するため、用途特化型製品ラインを拡大しており、このパターンを điển形的に示しています。合成セグメントの産業用ダイヤモンド総収益に占める割合は、コストパリティの改善、品質の向上、そして合成ダイヤモンドベースのソリューションを採用する産業の拡大により、2033年まで成長し続けると予想されます。合成ダイヤモンド市場自体も、専用のアナリストカバレッジと専門的な投資フレームワークを必要とする高成長サブバーティカルです。

産業用ダイヤモンド市場の軌跡は、いくつかの定量化可能なドライバーと測定可能な制約によって形成されており、データに基づいた検討により、拡大要因と構造的な逆風との間の微妙なバランスが明らかになります。

建設部門の活動が主要な需要ドライバーであり、世界の産業用ダイヤモンド消費のかなりの部分を占めています。業界予測によると、世界の建設生産額は2030年までに年間約15兆ドルに達すると予想されており、ダイヤモンドチップ付きのこぎりの刃、コアードリル、ワイヤーソーは、コンクリート切断、石材加工、道路舗装に不可欠なツールとして機能します。「一帯一路」イニシアティブだけでも、アジア、アフリカ、東ヨーロッパ全域で何百ものインフラプロジェクトを活性化させており、それぞれが大量のダイヤモンド工具を必要としています。

鉱業サービスは、もう一つの高強度の需要ベクトルを表しています。ダイヤモンドドリルビットと多結晶ダイヤモンドコンパクト(PDC)カッターは、石油・ガス探査、鉱物採掘、地盤調査に不可欠です。鉱業機械市場は産業用ダイヤモンド市場と密接に相関しており、世界のエネルギー転換投資がリチウム、コバルト、レアアース採掘の拡大を推進するにつれて、ダイヤモンド強化掘削ツールへの需要も比例して増加すると予測されています。

機械製造は第三のドライバーであり、自動車、航空宇宙、エレクトロニクスサプライチェーンにおける精密研削および仕上げ作業は、大量のダイヤモンド研磨製品を消費しています。炭化ケイ素、ジルコニア、高硬度工具鋼などの高硬度材料への世界的なシフトは、製造された生産単位あたりのダイヤモンド研磨材消費量を構造的に増加させています。

制約面では、原材料価格の変動が持続的な課題となっています。グラファイト前駆体や高純度炭素原料(HPHTおよびCVD合成における重要な投入物)のコストは、サプライチェーンの混乱とエネルギー価格のインフレにより、著しい変動を経験しています。さらに、合成施設を設立するために必要な高い設備投資は、新規参入者を制限し、需要急増に対する能力拡大の対応を遅らせる障壁を作り出しています。EUおよびアジアの一部地域では、合成エネルギー消費を規制する環境規制も厳しくなっており、中小企業にとってマージンを圧迫する可能性のあるコンプライアンスコストが追加されています。

産業用ダイヤモンド市場の競争環境は、中堅層では細分化されていますが、プレミアムエンドではますます集中しており、垂直統合されたグローバルコングロマリットと専門的な地域生産者が混在しています。

住友電工: 日本の多角的な産業用大手企業である住友電工の硬質材料部門は、日本、韓国、ヨーロッパで強い市場プレゼンスを持ち、幅広いダイヤモンド切削工具とCVDダイヤモンド製品を生産しています。

河北プラズマダイヤモンド: 中国の主要な合成ダイヤモンド生産者の一つである河北プラズマダイヤモンドは、大規模なHPHT合成能力と競争力のある国内エネルギー価格を活用し、中国市場と輸出市場の両方に大量に供給しています。

ワールドワイド・ダイヤモンド・マニュファクチャラーズ社 (Worldwide Diamond Manufacturers Pvt. Ltd.): インドに拠点を置く合成ダイヤモンドグリットおよび粉末の生産者であるこの企業は、研磨材、ラッピング、研磨セグメントを対象としており、国内の製造拠点における競争力のある労働力およびエネルギーコストの恩恵を受けています。

ノバテク (Novatek): ポリクリスタルダイヤモンドコンパクトカッターおよびドリルビットの主要メーカーであり、北米および中東の主要探査会社にPDC技術を供給し、石油・ガス掘削セグメントで強力な地位を占めています。

アドバンスト・ダイヤモンド・ソリューションズ社 (Advanced Diamond Solutions Inc.): 精密産業向けのエンジニアードダイヤモンドソリューションに注力しており、高性能切削および耐摩耗アプリケーションでニッチを確立し、半導体およびフォトニクスのエンドマーケットへの露出を拡大しています。

アプライド・ダイヤモンド社 (Applied Diamond Inc.): 米国を拠点とするCVDダイヤモンド部品の専門企業であり、材料の純度と熱性能が最重要視される防衛、光学、科学計測機器市場にサービスを提供しています。

ダイヤモンド・テクノロジーズ社 (Diamond Technologies Inc.): この企業は、自動車および航空宇宙産業にダイヤモンドコーティング工具および表面処理サービスを提供し、工具寿命の延長と表面品質の向上を重視しています。

サイオ・ダイヤモンド・テクノロジー・コーポレーション (Scio Diamond Technology Corporation): 垂直統合型の米国のCVDダイヤモンド生産者として、サイオ・ダイヤモンド・テクノロジー・コーポレーションは独自のリアクター設計を開発し、産業用およびニアジェム品質市場の両方をターゲットとして、国内供給の信頼性で差別化を図っています。

ダイアモネックス (Diamonex): ダイヤモンドライクカーボンコーティングおよびCVDダイヤモンドフィルムの生産者であり、数十年にわたり培われた薄膜堆積の専門知識を活用し、光学、医療、電子機器アプリケーションにサービスを提供しています。

モーガン・テクニカル・セラミックス (Morgan Technical Ceramics): より広範な先端材料グループの一部であるモーガン・テクニカル・セラミックスは、ダイヤモンドをセラミック複合部品に統合し、高摩耗産業環境向けのハイブリッドソリューションを提供しています。この企業は、ダイヤモンドの硬度とセラミックスの成形性を組み合わせたソリューションを提供しています。先端セラミックス市場は、この企業の戦略的ポジショニングと大きく交差しています。

インダストリアル・アブレーシブズ・リミテッド (Industrial Abrasives Limited): 幅広いダイヤモンドグリット製品ラインを持つ特殊研磨材生産者であるこの企業は、複数の大陸の砥石メーカーおよび表面処理装置メーカーにサービスを提供しています。

2024年1月: 住友電工は、半導体および精密加工セクターからの需要増加に対応するため、大阪のCVDダイヤモンド生産施設の拡張を発表し、生産能力を30%増加させることを目標としました。

2024年3月: サイオ・ダイヤモンド・テクノロジー・コーポレーションは、指向性エネルギー兵器システムに使用される高純度CVDダイヤモンド窓について、米国の主要な防衛請負業者と戦略的供給契約を締結し、防衛セクターでの採用拡大を示唆しました。

2024年6月: 欧州委員会は、合成ダイヤモンド製造の環境影響評価に関する改訂ガイドラインを公表し、EU内で事業を行う生産者に対し、2025年からエネルギー消費量と炭素強度指標の報告を義務付けました。

2024年9月: ノバテクは、パーミアン盆地でのフィールド試験を通じて検証された、再設計されたダイヤモンドカッター形状を特徴とする次世代PDCドリルビットシリーズを発表し、硬岩掘削アプリケーションで15%長い耐用年数を実現したと報告されています。

2024年11月: 河北プラズマダイヤモンドは、北東アジアで成長する研磨工具市場をターゲットとするため、韓国の工具メーカーとの合弁事業契約を締結し、仁川に共同生産施設を設立しました。

2025年2月: アドバンスト・ダイヤモンド・ソリューションズ社は、ダイヤモンドベースの熱管理基板の商業化を加速するため、シリーズB資金を調達し、電気自動車バッテリーパッケージングおよび高出力電子機器市場をターゲットとしています。

2025年4月: モーガン・テクニカル・セラミックスは、主要なオーストラリアの鉄鉱石生産者との提携により、極限的な摩耗条件に対応するために開発された、採掘用コンベヤシステム向けの新しいダイヤモンドセラミック複合摩耗部品ラインを発表しました。

産業用ダイヤモンド市場は、成長率、需要構成、サプライチェーンの成熟度において地域間で大きな異質性を示しており、アジア太平洋地域が最も支配的で急速に成長している地域であり、一方、北米は技術的リーダーシップを維持しています。

アジア太平洋地域は、世界の産業用ダイヤモンド収益の地域別シェアで最大を占めており、これは合成ダイヤモンドの世界最大の生産国および消費国としての中国の地位によって圧倒的に牽引されています。中国のインフラ投資プログラム、広大な製造基盤、および成長する鉱業サービス部門は、他のどの単一国も及ばない需要を生み出しています。インドはアジア太平洋地域で2番目に重要な市場であり、「メイク・イン・インディア」イニシアティブの下で高速道路建設、地下鉄網、精密製造を拡大するにつれて、ダイヤモンド工具の消費が急増しています。アジア太平洋地域は、2033年まで年平均成長率約5.8%を維持すると予測されており、この市場で最も急速に成長する主要地域となっています。建設資材市場は、地域需要の主要な共同ドライバーです。

北米は最も技術的に進んだ地域市場であり、米国がCVDダイヤモンド革新、PDCドリルビット開発、精密工具アプリケーションを主導しています。この地域の需要は、石油・ガス探査活動、航空宇宙製造、半導体製造と密接に結びついています。北米市場の成長率は、2033年まで年平均成長率約3.9%と予測されており、より成熟した基盤を反映していますが、技術主導の交換サイクルと先進製造業のリショアリングによって支えられています。

ヨーロッパは、ドイツ、フランス、英国が精密エンジニアリングおよび自動車製造セクターを通じて消費を牽引しており、高価値・低量の需要を特徴としています。この地域の持続可能な製造に焦点を当てた規制は、エネルギー効率の高いCVD合成およびリサイクルダイヤモンド研磨材プログラムへの投資を奨励しています。ヨーロッパ市場の成長率は、2033年まで年平均成長率約3.5%と予測されています。

中東およびアフリカ地域は、湾岸協力会議(GCC)のインフラプログラムとサハラ以南の鉱物採掘活動に支えられ、意味のある成長市場として台頭しています。南アフリカとGCC諸国が主要な需要の中心であり、ダイヤモンド掘削ツールは金・白金採掘と大規模な都市建設プロジェクトの両方に不可欠です。地域CAGRは、2033年まで約4.2%と推定されています。

南米は絶対的には小さいものの、ブラジルの鉱業部門とアルゼンチンの成長する産業基盤に牽引されて勢いを増しており、2033年まで年平均成長率約4.0%と予測されています。

産業用ダイヤモンド市場における価格ダイナミクスは、原材料コスト、生産方法の経済性、競争強度、およびエンドマーケットの価格感応性の複雑な相互作用によって支配されています。産業用ダイヤモンドグリットおよび粉末の平均販売価格は、過去10年間で下落圧力を経験しており、主に中国のHPHT合成能力の massive な拡大により、製品スペクトルの低価格帯がコモディティ化されたことが原因です。標準的なミクロンサイズの合成ダイヤモンドグリットの価格は、過去10年間で実質的に推定20~30%下落し、品質やアプリケーションエンジニアリングで差別化できない生産者のマージンを圧迫しています。

しかし、CVDダイヤモンドフィルム、多結晶ダイヤモンドコンパクトエレメント、およびアプリケーション設計された工具を含む市場のプレミアムエンドは、より強力な価格決定力を維持しています。これらの製品は、模倣の障壁が高いこと、独自のプロセス知識、および航空宇宙、防衛、半導体製造のエンドユーザーが性能と一貫性の保証に対して費用を支払う意欲があることの恩恵を受けています。プレミアム層のマージン構造は、汎用グリット生産者よりも著しく優れており、特殊なCVDコンポーネントの粗利益率は一部の製品ラインで40%を超えると報告されています。

炭素材料市場のダイナミクスは、合成ダイヤモンド生産者の投入コストに直接影響を与えます。グラファイト原料の価格、CVDプロセス用の高純度メタンコスト、およびエネルギー集約的なHPHT合成における重要な運転コストである電力料金は、合成ダイヤモンド生産のコストフロアを集合的に決定します。2022年および2023年に経験されたエネルギー価格のインフレは、特に天然ガス価格が劇的に高騰したヨーロッパにおいて、合成バリューチェーン全体でマージンを圧迫しました。

バリューチェーンのマージン分配は不均一です。中国で大規模に操業する未加工グリット生産者は薄いマージンを捕捉する一方、グリットを完成したダイヤモンド鋸刃、砥石、またはドリルビットに変換する工具メーカーは、アプリケーションエンジニアリングとブランドエクイティを通じてエンドマーケット価値のより大きなシェアを捕捉します。細分化された地域市場で操業する販売業者は、さらにマージン層を追加します。このバリューチェーンのダイナミクスは垂直統合を奨励しており、これはスーパーアブレイシブ市場におけるコモディティ価格変動への露出を減らし、より広範なマージンプールを捕捉するために主要プレーヤーが追求する戦略です。

産業用ダイヤモンド市場は、輸出フローが高度に集中していることを特徴としており、中国が合成ダイヤモンドグリット、粉末、および半加工研磨製品の事実上のグローバルサプライヤーとして機能しています。中国の産業用ダイヤモンドの輸出は、実質的に世界のあらゆる製造および建設市場に到達しており、主要な輸入先には米国、ドイツ、日本、韓国、インド、ブラジルが含まれます。この貿易構造は、低エネルギーコスト、垂直統合されたサプライチェーン、および政府支援の産業政策に裏打ちされた、HPHT合成における中国の比類ないコスト優位性を反映しています。

日本は、世界の産業用ダイヤモンド市場において、その技術的先進性と高品質な製造業の存在により、極めて重要な位置を占めています。世界の産業用ダイヤモンド市場は2025年に102.06 billionドル(約15兆8,000億円)と評価され、2033年まで年平均成長率4.6%で拡大すると予測される中、日本はアジア太平洋地域の主要な需要国の一つとして認識されています。アジア太平洋地域全体では、2033年まで約5.8%のCAGRが見込まれており、日本の貢献もこの成長の一部を担っています。特に、日本の自動車産業、エレクトロニクス、精密機械製造における厳しい要件は、高精度かつ高耐久性のダイヤモンド工具への需要を牽引しています。

日本市場における主要なプレイヤーとしては、国内の複合企業である住友電工が挙げられます。同社は長年の粉末冶金および硬質材料における専門知識を活用し、半導体製造や精密加工分野向けに高純度CVDダイヤモンド製品を展開しており、大阪の生産施設を拡張するなど、国内供給能力の強化に注力しています。また、海外の大手ダイヤモンド工具メーカーも日本市場に参入しており、現地法人や代理店を通じて製品供給および技術サポートを提供しています。

日本における産業用ダイヤモンド製品の規制・標準化フレームワークとしては、日本工業規格(JIS)が中心的です。JISは、ダイヤモンド工具の材料組成、性能、試験方法などに関する詳細な規格を定めており、製品の品質と安全性を確保する上で重要な役割を果たしています。また、労働安全衛生法は、製造現場での工具使用における安全対策を義務付けており、ダイヤモンド工具を含む機械の安全性に関する基準も適用されます。

流通チャネルについては、専門商社や一次問屋が重要な役割を果たす多層的な構造が一般的です。特に高付加価値なCVDダイヤモンド製品や特定の用途向け工具では、メーカーから直接エンドユーザーへの販売や、技術サポートを重視した専門ディーラーを通じた販売が増えています。日本の産業界の消費行動は、初期コストよりも製品の品質、信頼性、長期的な性能、そしてアフターサービスを重視する傾向にあります。精密な加工が求められる分野では、工具の精度や一貫性が生産効率に直結するため、高品質な製品への需要が特に高くなっています。また、ジャストインタイム(JIT)生産方式の普及により、安定した供給と迅速な対応も重視されています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が工業用ダイヤモンド市場市場の拡大を後押しすると予測されています。

市場の主要企業には、ノヴァテック, 住友電気, ワールドワイド・ダイヤモンド・マニュファクチャラーズ Pvt. Ltd., アドバンスト・ダイヤモンド・ソリューションズ Inc., アプライド・ダイヤモンド Inc, ダイヤモンド・テクノロジーズ Inc., サイオ・ダイヤモンド・テクノロジー・コーポレーション, ダイアモネックス, モルガン・テクニカル・セラミックス, インダストリアル・アブレーシブス・リミテッド, 河北プラズマダイヤモンドが含まれます。

市場セグメントにはタイプ, 最終用途産業が含まれます。

2022年時点の市場規模は89.52 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「工業用ダイヤモンド市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

工業用ダイヤモンド市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。